Tamaño y Participación del Mercado de IA en Vigilancia Poscomercialización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

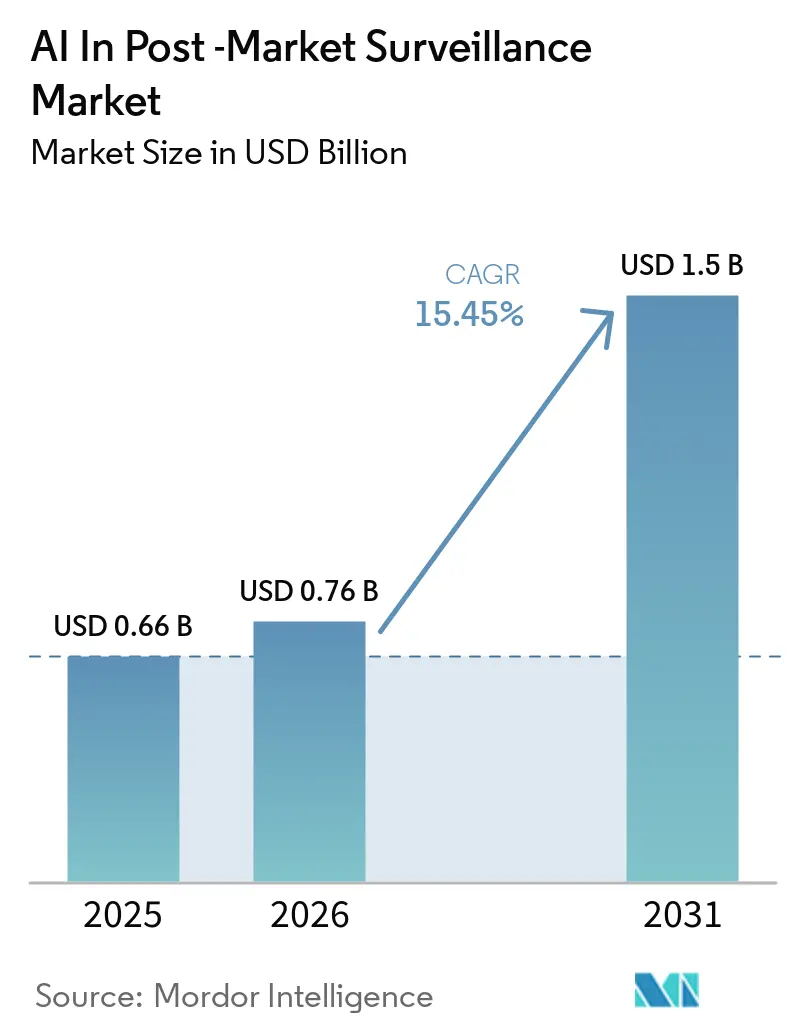

| Tamaño del Mercado (2026) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Vigilancia Poscomercialización por Mordor Intelligence

El tamaño del Mercado de IA en Vigilancia Poscomercialización fue valorado en 0,66 mil millones de USD en 2025 y se estima que crecerá desde 0,76 mil millones de USD en 2026 hasta alcanzar 1,5 mil millones de USD para 2031, a una CAGR del 15,45% durante el período de pronóstico (2026-2031).

La aceleración de los mandatos de digitalización prioritaria por parte de los reguladores, la mayor aceptación de la evidencia del mundo real y la transición global a ICH E2B(R3) están impulsando conjuntamente la demanda de plataformas, ya que los equipos de farmacovigilancia enfrentan volúmenes de datos crecientes y plazos de notificación más estrictos. Los titulares de licencias farmacéuticas están optimizando la recepción de casos de eventos adversos con IA generativa, mientras que los fabricantes de dispositivos aprovechan el módulo de vigilancia de EUDAMED para desarrollar análisis de seguridad a nivel de dispositivo. Los proveedores se diferencian mediante funciones de explicabilidad que satisfacen la validación GxP y ofreciendo implementaciones híbridas que concilian las normas de residencia de datos en China y la Unión Europea. Las asociaciones entre proveedores de software y organizaciones de investigación por contrato han surgido como la principal vía de comercialización, permitiendo a las empresas de biotecnología de tamaño mediano acceder a funcionalidades de seguridad de nivel empresarial sin grandes cargas de costos fijos.

Conclusiones Clave del Informe

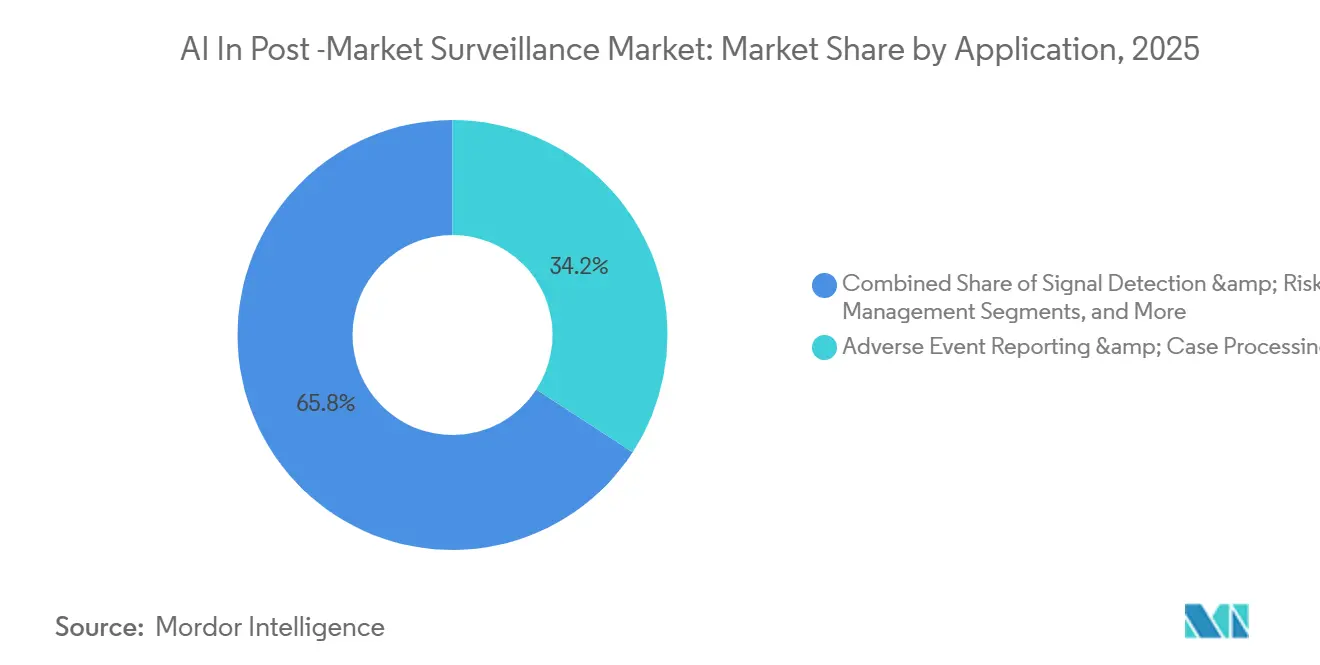

- Por aplicación, la notificación de eventos adversos y el procesamiento de casos representaron el 34,18% de los ingresos de 2025, mientras que la detección de señales y la gestión de riesgos tiene previsto expandirse a una CAGR del 17,88% hasta 2031

- Por usuario final, las empresas farmacéuticas mantuvieron el 41,67% de la participación en 2025; las empresas de biotecnología crecerán más rápido a una CAGR del 18,15% hasta 2031, ya que los equipos reducidos adoptan plataformas SaaS.

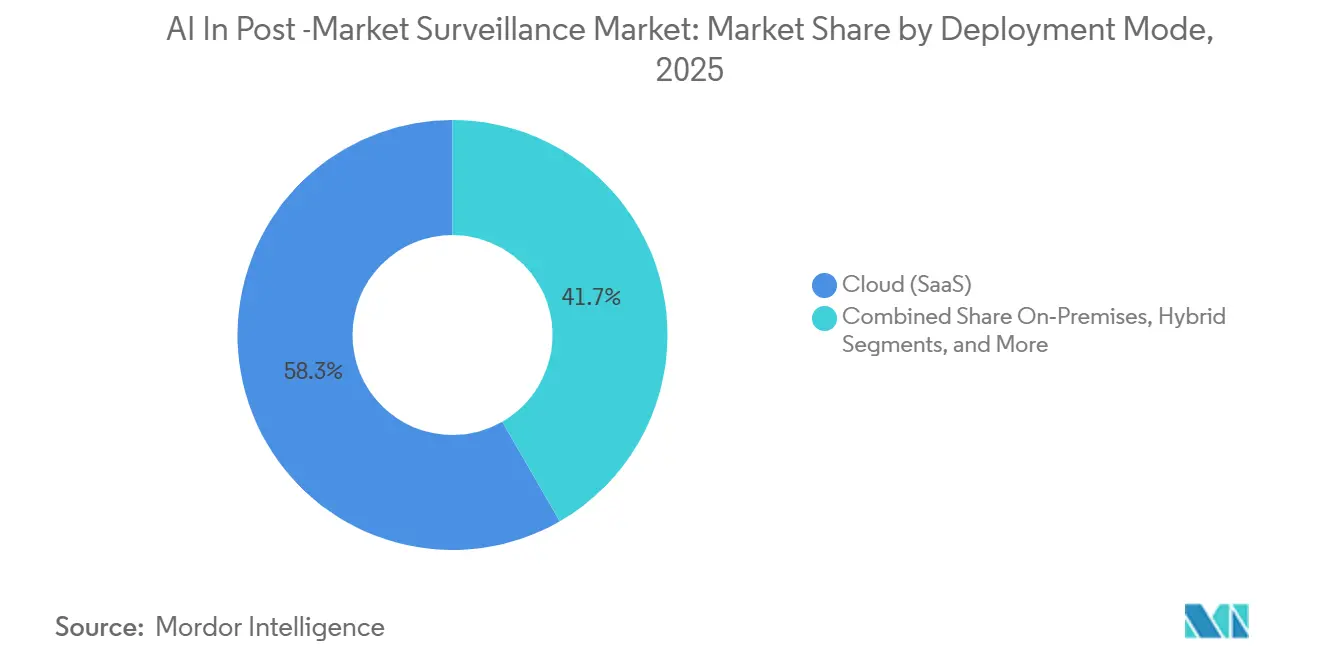

- Por modo de implementación, la nube captó el 58,31% de las instalaciones en 2025, aunque se proyecta que los sistemas locales crecerán a una CAGR del 17,36% hasta 2031 debido a las leyes regionales de soberanía de datos.

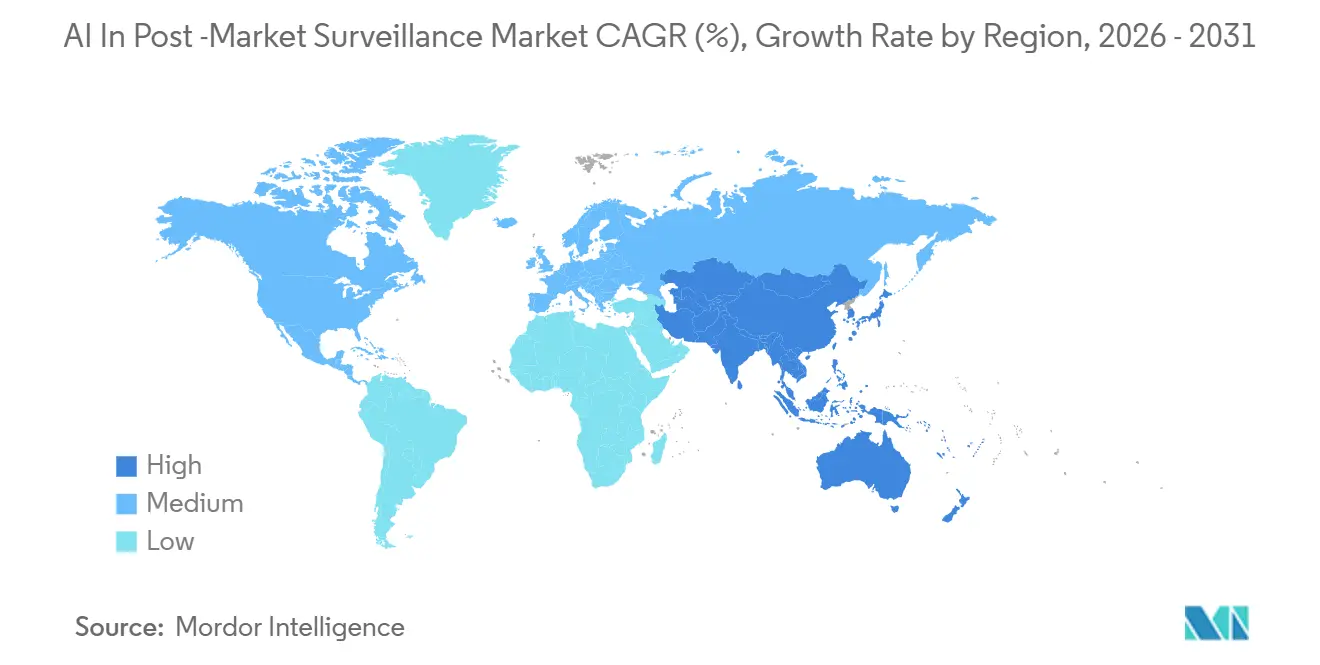

- Por geografía, América del Norte lideró con el 43,18% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 18,54% hasta 2031, impulsada por las Directrices de Inspección de Farmacovigilancia revisadas de China.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Vigilancia Poscomercialización

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Los mandatos regulatorios intensifican la digitalización de la farmacovigilancia poscomercialización | 3.2% | Global, con América del Norte y la UE liderando la aplicación | Mediano plazo (2-4 años) |

| La aceptación regulatoria de la evidencia del mundo real eleva la demanda de análisis | 2.8% | América del Norte, UE, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| La migración a ICH E2B(R3) estandariza los datos de seguridad estructurados | 2.5% | Global, con adopción escalonada entre jurisdicciones | Corto plazo (≤ 2 años) |

| Las arquitecturas de farmacovigilancia y farmacovigilancia poscomercialización con prioridad en la nube reducen el costo total de propiedad y aceleran los despliegues | 2.1% | América del Norte, UE, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| EUDAMED + UDI habilitan análisis de seguridad de campo a nivel de dispositivo | 1.9% | UE como mercado principal, con extensión a Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los marcos de validación para IA (ISPE GAMP AI) reducen el riesgo de adopción | 1.6% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Regulatorios Intensifican la Digitalización de la Farmacovigilancia Poscomercialización

Las autoridades sanitarias están reforzando las regulaciones de vigilancia a medida que las aprobaciones aceleradas trasladan la generación de evidencia a etapas posteriores. El plazo de octubre de 2026 de la FDA para ICH E2B(R3) elimina las narrativas en texto libre, un cambio que anteriormente representaba el 60% del tiempo de procesamiento de casos en varias empresas.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Implementación de ICH E2B(R3)", FDA.gov El requisito de Informe Periódico de Actualización de Seguridad electrónico de la EMA y la guía de dispositivos médicos de 2024 del regulador del Reino Unido destacan aún más el incumplimiento de los flujos de trabajo manuales.[2]Agencia Europea de Medicamentos, "Guía sobre Evidencia del Mundo Real", EMA.europa.eu Las Directrices de Inspección de Farmacovigilancia revisadas de China han asignado responsabilidades al Titular de la Autorización de Comercialización, impulsando un aumento del 40% en las adquisiciones de plataformas de seguridad en la nube en 2025.[3]Administración Nacional de Productos Médicos, "Directrices de Inspección de Farmacovigilancia", NMPA.gov.cn En conjunto, estos mandatos establecen una línea de base digital que solo los sistemas habilitados con IA pueden cumplir dentro de los plazos legales.

La Aceptación Regulatoria de la Evidencia del Mundo Real Eleva la Demanda de Análisis

La evidencia del mundo real influye ahora directamente en las actualizaciones de etiquetas y las evaluaciones de beneficio-riesgo, lo que lleva a las empresas a integrar la IA en sus marcos de análisis. El Sistema Sentinel de la FDA utilizó el procesamiento de lenguaje natural en 2025 para extraer eventos adversos de 700 millones de registros de pacientes, reduciendo las tasas de señales con falsos negativos en un 30%. La guía de 2024 de la EMA permite a los patrocinadores aplicar modelos de aprendizaje automático para ajustes de confusión, siempre que divulguen los métodos de validación.[4]Consejo Internacional de Armonización, "ICH E2D(R1): Gestión de Datos de Seguridad Posaprobación", ICH.org El Proyecto ARTEMIS de Sanofi, que procesa 700.000 casos anuales, logró un ahorro de costos del 15% en 2025 y apunta al 50% para 2027 combinando la recepción de casos impulsada por IA con análisis de evidencia del mundo real.

La Migración a ICH E2B(R3) Estandariza los Datos de Seguridad Estructurados

El esquema E2B(R3) introduce 1.200 campos de datos y estructuras anidadas, lo que permite que los informes de casos de seguridad individuales sean completamente legibles por máquina. La implementación de octubre de 2026 de la FDA sigue al mandato de 2022 de la EMA, requiriendo que los patrocinadores gestionen canales de doble formato durante un período de transición de cuatro años. La versión Argus Safety 2026.1.01 de Oracle incluye la Búsqueda Inteligente de Duplicados, que identifica duplicados entre formatos con una precisión del 94%, eliminando un cuello de botella manual que anteriormente afectaba hasta el 20% de los informes entrantes. La directriz ICH E2D(R1) actualizada ha ampliado la definición de fuentes notificables para incluir aplicaciones de salud digital, aumentando los flujos de datos que los sistemas de IA deben procesar.[5]Sociedad Internacional de Ingeniería Farmacéutica, "Guía ISPE GAMP AI para Ciencias de la Vida", ISPE.org

Las Arquitecturas de Farmacovigilancia Poscomercialización con Prioridad en la Nube Reducen el Costo Total de Propiedad y Aceleran los Despliegues

La entrega mediante SaaS está reemplazando a los sistemas locales a medida que los equipos de seguridad priorizan ciclos de actualización más rápidos y un menor costo total de propiedad. Veeva Vault Safety 26R1 introdujo el Agente de Recepción de Casos, reduciendo el tiempo promedio de procesamiento de 45 minutos a 8 minutos. ORCHESTRATE PV de EVERSANA reduce los costos del ciclo de vida en un 40% al eliminar las tareas de aprovisionamiento de servidores y gestión de parches, que tradicionalmente consumen un tercio de los presupuestos de TI de farmacovigilancia. Empresas multinacionales, como MSD, desactivaron 10 bases de datos heredadas tras la transición a la instancia global unificada de Veeva, reduciendo los esfuerzos de conciliación para el 15% de los casos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Carga de validación GxP y explicabilidad para modelos de IA | -2.3% | Global, con aplicación más estricta en América del Norte y la UE | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad y preparación escalonada para E2B(R3) | -1.8% | Global, con mayor fricción en la interfaz América del Norte-UE | Corto plazo (≤ 2 años) |

| Los falsos positivos y riesgos de generalización de los modelos de lenguaje de gran escala requieren revisión humana | -1.5% | Global, con mayor escrutinio en presentaciones reguladas | Largo plazo (≥ 4 años) |

| Los registros fragmentados de farmacovigilancia poscomercialización de dispositivos ralentizan los análisis armonizados | -1.2% | UE como mercado principal, con extensión a Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Modelos de IA Enfrentan Desafíos de Validación GxP y Explicabilidad

La guía ISPE GAMP AI, un documento exhaustivo de 290 páginas, amplía la validación tradicional de sistemas informáticos para incluir el entrenamiento de modelos, el monitoreo de deriva y la interpretabilidad. Este desarrollo aumenta las barreras de entrada para las empresas de biotecnología más pequeñas. El marco de "Buenas Prácticas de IA" de la FDA, previsto para implementarse en enero de 2026, requiere análisis de sensibilidad y validación externa para predicciones de alto riesgo, lo que podría retrasar los plazos de implementación varios meses. Además, la guía de CIOMS exige la revisión humana de cada señal de seguridad generada por IA antes de su presentación, limitando la automatización a aproximadamente el 70% del flujo de trabajo para el procesamiento directo de extremo a extremo.

Desafíos de Interoperabilidad y Retrasos en la Preparación para E2B(R3)

Una brecha de cuatro años entre los mandatos de la EMA y la FDA requiere que los patrocinadores gestionen canales duales, lo que aumenta significativamente la complejidad de TI. A pesar de la disponibilidad de herramientas de traducción, una encuesta de 2025 indicó que el 40% de las empresas enfrentó problemas de calidad al convertir casos heredados, particularmente con jerarquías anidadas de problemas de dispositivos. Además, la base de datos J-DREAMS de Japón no admite cargas directas de E2B(R3), lo que requiere conciliación manual y añade hasta cinco días hábiles por caso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Procesamiento de Casos Sigue Liderando Mientras la Detección de Señales se Acelera

En 2025, la Notificación de Eventos Adversos y el Procesamiento de Casos representaron el 34,18% de los ingresos de la vigilancia poscomercialización impulsada por IA, representando la mayor participación de mercado. Este segmento creció a medida que las empresas convirtieron eficientemente datos no estructurados, como correos electrónicos, transcripciones de centros de llamadas y cartas de médicos, en mensajes E2B(R3) estructurados, cumpliendo con los requisitos regulatorios. Mientras tanto, se proyecta que la Detección de Señales y la Gestión de Riesgos crecerá a una sólida CAGR del 17,88% hasta 2031, reflejando un cambio hacia la gestión proactiva de riesgos a medida que los procesos rutinarios de recepción de casos se automatizan. El mercado de análisis de señales se está expandiendo a medida que las organizaciones integran modelos de lenguaje natural para analizar informes espontáneos, extractos de historias clínicas electrónicas y literatura en busca de señales de seguridad tempranas. Por ejemplo, los avances en la identificación de casos duplicados han reducido significativamente los costos por caso, mejorando la eficiencia operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Grandes Farmacéuticas Dominan Mientras la Biotecnología Surge

En 2025, las empresas farmacéuticas representaron el 41,67% del mercado, impulsadas por consolidaciones a gran escala que optimizaron las operaciones y redujeron los esfuerzos de conciliación manual. Al mismo tiempo, se espera que las empresas de biotecnología crezcan a una CAGR del 18,15% hasta 2031, la más alta entre los usuarios finales. Este crecimiento se atribuye a los equipos más pequeños de biotecnología que adoptan soluciones de seguridad de nivel empresarial sin requerir una extensa infraestructura de TI. Esta tendencia está ampliando el alcance del mercado, particularmente entre las empresas biofarmacéuticas emergentes.

Los fabricantes de dispositivos médicos enfrentan requisitos regulatorios distintos bajo el Reglamento de Dispositivos Médicos y el Reglamento de Diagnóstico In Vitro de la UE, incluidos estudios de seguimiento clínico poscomercialización que alimentan datos directamente en EUDAMED. Sin embargo, los registros nacionales fragmentados complican los análisis transfronterizos, lo que resulta en un crecimiento del gasto más lento en comparación con las empresas farmacéuticas.

Por Modo de Implementación: La Nube Sigue Siendo Predominante, Aunque los Sistemas Locales Repuntan

En 2025, las instalaciones en la nube representaron el 58,31% de los despliegues, impulsadas por soluciones SaaS que redujeron los costos iniciales y aceleraron los lanzamientos en múltiples regiones. Si bien se espera que los sistemas basados en la nube mantengan una participación de mercado significativa, se proyecta que las soluciones locales crecerán a una CAGR del 17,36% hasta 2031. Los requisitos regulatorios para el almacenamiento localizado de datos sensibles de pacientes están influyendo en las decisiones de arquitectura, lo que lleva a la adopción de modelos híbridos que combinan el almacenamiento seguro de datos con análisis eficientes. Por ejemplo, las innovaciones impulsadas por IA en sistemas nativos de la nube han reducido significativamente los tiempos de procesamiento, mientras que las soluciones en la nube han eliminado las tareas que consumen muchos recursos asociadas con los sistemas locales, optimizando los presupuestos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 43,18% de los ingresos, impulsada por el plazo de ICH E2B(R3) de la FDA en octubre de 2026 y la expansión del Sistema Sentinel para incluir 700 millones de registros de pacientes. La región se beneficia del Programa de Tecnología de Seguridad de Medicamentos Emergentes, que permite a los patrocinadores pre-autorizar modelos de IA innovadores. Este enfoque reduce los desafíos de la validación retrospectiva y acelera la adopción de plataformas. Los patrocinadores estadounidenses están implementando cada vez más canales de evidencia del mundo real que integran datos de historias clínicas electrónicas, reclamaciones y datos de salud generados por pacientes. Esta integración aumenta tanto el volumen como la complejidad de las señales de seguridad, requiriendo triaje impulsado por IA.

Se proyecta que Asia-Pacífico alcanzará la CAGR global más rápida del 18,54% hasta 2031. Las Directrices de Inspección de Farmacovigilancia actualizadas de China y las regulaciones obligatorias de soberanía de datos resultaron en un aumento del 40% en los acuerdos de plataformas locales en 2025. La expansión de la base de datos MID-NET de Japón para cubrir 23 millones de pacientes permite a los fabricantes de dispositivos realizar seguimientos poscomercialización sin necesidad de nuevo reclutamiento de pacientes. Este desarrollo reduce los plazos de generación de evidencia de 18 meses a solo 6 meses. De manera similar, Australia y Corea del Sur están estableciendo redes interconectadas de reclamaciones e historias clínicas electrónicas, creando oportunidades significativas para que los proveedores incorporen características de localización específicas por país.

Europa aseguró aproximadamente un tercio de los ingresos de 2025, impulsada por el mandato E2B(R3) de 2022 que impulsó modernizaciones rápidas. Bajo el Reglamento de Dispositivos Médicos, los fabricantes de dispositivos enfrentan estrictos requisitos de seguimiento clínico poscomercialización, que a su vez amplían el tamaño del mercado de IA en vigilancia poscomercialización en toda Europa. Sin embargo, los registros nacionales de dispositivos fragmentados y los estándares variables de gobernanza de datos de salud continúan obstaculizando la consolidación de datos, fomentando la adopción de soluciones de análisis federado. Si bien Oriente Medio y África y América del Sur representan colectivamente menos del 10% de los ingresos, se espera que crezcan a medida que las plataformas nativas de la nube superen las limitaciones de infraestructura de TI local.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con los cuatro principales proveedores, Veeva Systems, Oracle, IQVIA y ArisGlobal, manteniendo poco menos del 50% de los ingresos globales. La versión 26R1 de Veeva, que incluye el Agente de Recepción de Casos y el Agente de Narrativa de Casos integrados, ha reducido el tiempo de procesamiento de casos a ocho minutos, captando participación de mercado de competidores que carecen de orquestación integrada de modelos de lenguaje de gran escala. Oracle fortaleció su posición con la introducción de la Búsqueda Inteligente de Duplicados en Argus Safety 2026.1.01, mejorando la precisión de detección de duplicados al 94%. Mientras tanto, IQVIA se diferencia con la red de detección de señales entre patrocinadores de Vigilance Detect, aprovechando sus extensos activos de datos del mundo real longitudinales.

ArisGlobal reporta una mejora de eficiencia del 80% en la codificación MedDRA mediante mapeo de términos asistido por IA, mientras que EVERSANA apunta a la biotecnología de nivel medio con una solución integral en la nube que reduce los costos totales del ciclo de vida hasta en un 40%. Las oportunidades emergentes incluyen proporcionar módulos de explicabilidad como servicio para patrocinadores más pequeños, implementar análisis federado que cumpla con los requisitos de residencia de datos y desarrollar implementaciones híbridas adaptadas a las regulaciones de soberanía de China. Los proveedores que integran funciones de seguridad, calidad y regulación están ganando ventaja, ya que los compradores prefieren cada vez más registros unificados e integraciones optimizadas.

Líderes de la Industria de IA en Vigilancia Poscomercialización

Oracle

Veeva Systems Inc.

IQVIA

Accenture

Cognizant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Veeva Systems lanzó Vault Safety 26R1, añadiendo IA agéntica para la recepción de casos y la generación de narrativas, reduciendo el tiempo de procesamiento por caso de 45 minutos a 8 minutos.

- Enero de 2026: La FDA emitió los Principios Rectores de Buenas Prácticas de IA, estableciendo un marco de credibilidad basado en riesgos que incluye validación externa y explicaciones contrafácticas para predicciones de alto riesgo.

- Octubre de 2025: Oracle lanzó Argus Safety 2026.1.01, introduciendo la Búsqueda Inteligente de Duplicados con una precisión del 94% y la recepción automatizada de correos electrónicos.

- Septiembre de 2025: ICH finalizó E2D(R1), ampliando las definiciones de datos de seguridad posaprobación para incluir plataformas digitales y aplicaciones de salud móvil.

Alcance del Informe del Mercado Global de IA en Vigilancia Poscomercialización

Según el alcance del informe, la IA en Farmacovigilancia Poscomercialización es el uso de inteligencia artificial, aprendizaje automático y procesamiento de lenguaje natural para monitorear de manera proactiva la seguridad y el rendimiento de dispositivos médicos y medicamentos después de que ingresan al mercado. Automatiza el análisis de grandes conjuntos de datos (eventos adversos, datos de pacientes) para identificar riesgos con mayor anticipación, mejorar el cumplimiento regulatorio y pasar de una gestión de seguridad reactiva a predictiva.

El mercado de IA en farmacovigilancia poscomercialización está segmentado por aplicación, usuario final y modo de implementación. Por aplicación, el mercado incluye notificación de eventos adversos y procesamiento de casos, detección de señales y gestión de riesgos, monitoreo de literatura y redes sociales, notificación regulatoria y presentación de casos (ICSR E2B(R3)), evidencia del mundo real y análisis de seguridad, y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, fabricantes de dispositivos médicos, organizaciones de investigación por contrato/organizaciones de procesamiento de negocios y proveedores de servicios de farmacovigilancia, y autoridades regulatorias y organismos notificados. Por modo de implementación, el mercado se categoriza en nube (SaaS), local e híbrido. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Notificación de Eventos Adversos y Procesamiento de Casos |

| Detección de Señales y Gestión de Riesgos |

| Monitoreo de Literatura y Redes Sociales |

| Notificación Regulatoria y Presentación de Casos (ICSR E2B(R3)) |

| Evidencia del Mundo Real y Análisis de Seguridad |

| Otros |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Organizaciones de Investigación por Contrato/Organizaciones de Procesamiento de Negocios y Proveedores de Servicios de Farmacovigilancia |

| Autoridades Regulatorias y Organismos Notificados |

| Nube (SaaS) |

| Local |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Notificación de Eventos Adversos y Procesamiento de Casos | |

| Detección de Señales y Gestión de Riesgos | ||

| Monitoreo de Literatura y Redes Sociales | ||

| Notificación Regulatoria y Presentación de Casos (ICSR E2B(R3)) | ||

| Evidencia del Mundo Real y Análisis de Seguridad | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizaciones de Investigación por Contrato/Organizaciones de Procesamiento de Negocios y Proveedores de Servicios de Farmacovigilancia | ||

| Autoridades Regulatorias y Organismos Notificados | ||

| Por Modo de Implementación | Nube (SaaS) | |

| Local | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IA en farmacovigilancia poscomercialización para 2031?

Se prevé que el mercado alcance USD 1,5 mil millones para 2031, expandiéndose a una CAGR del 15,45% de 2026 a 2031.

¿Qué segmento de aplicación está creciendo más rápido?

La Detección de Señales y la Gestión de Riesgos está preparada para una CAGR del 17,88% hasta 2031, a medida que las empresas pasan del cumplimiento reactivo a la mitigación proactiva de riesgos.

¿Por qué las empresas de biotecnología están aumentando su adopción de plataformas de seguridad con IA?

Los equipos reducidos de biotecnología aprovechan las soluciones SaaS para cumplir con las obligaciones del Titular de la Autorización de Comercialización sin los costos fijos de construir bases de datos de seguridad internas, impulsando una CAGR del 18,15% hasta 2031.

¿Cómo influyen las leyes de soberanía de datos en las decisiones de implementación?

La Ley de Seguridad de Datos de China y el Reglamento de Resiliencia Operativa Digital de la UE obligan a arquitecturas locales o híbridas que localicen los informes a nivel de paciente mientras enrutan el cómputo hacia nubes conformes.

¿Qué geografía se espera que crezca más rápido y por qué?

Asia-Pacífico está encaminada a una CAGR del 18,54% hasta 2031, impulsada por las Directrices de Inspección de Farmacovigilancia de China de 2024 y la expansión de las bases de datos MID-NET y J-DREAMS de Japón.

Última actualización de la página el: