Tamaño y Participación del Mercado de Cámaras de Vigilancia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

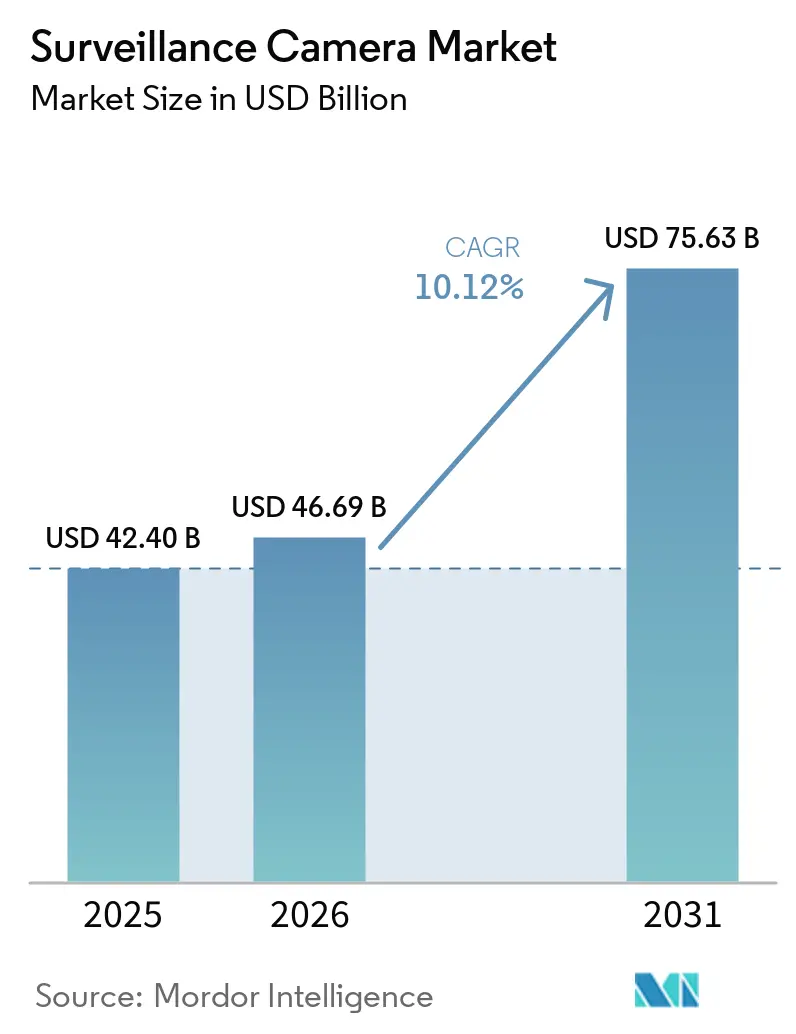

| Tamaño del Mercado (2026) | 46.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

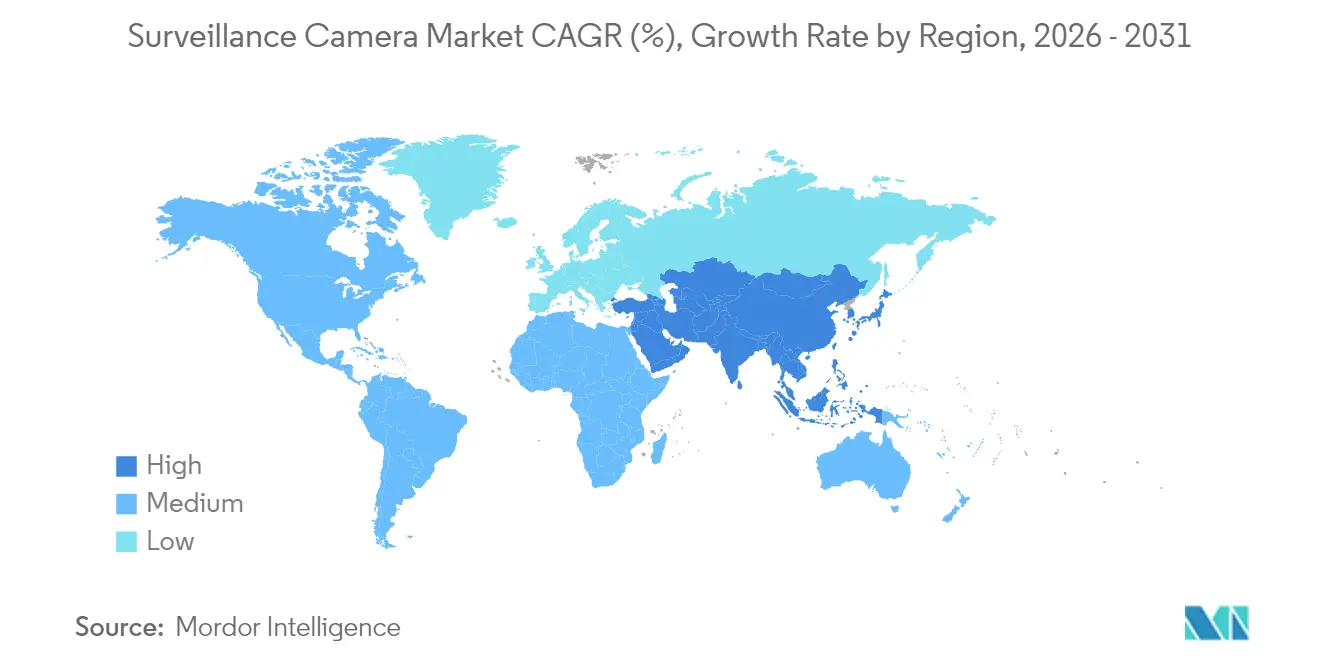

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Vigilancia por Mordor Intelligence

El tamaño del mercado de cámaras de vigilancia en 2026 se estima en 46.690 millones de USD, creciendo desde el valor de 2025 de 42.400 millones de USD, con proyecciones para 2031 que muestran 75.630 millones de USD, creciendo a una CAGR del 10,12% durante 2026-2031. El crecimiento está impulsado por la analítica de borde habilitada por IA que convierte los flujos de video en inteligencia operativa en tiempo real, y por la expansión de la cobertura 5G que elimina las restricciones de ancho de banda para la transmisión en Ultra HD. La demanda está migrando de las ventas de hardware hacia plataformas integradas que agrupan cámaras, almacenamiento en la nube y analítica, redefiniendo los modelos de negocio de los proveedores. Los programas de ciudades seguras en Asia, las mejoras en la prevención de pérdidas en el comercio minorista de América del Norte y las implementaciones orientadas a la privacidad en Europa están creando patrones de demanda regional diferenciados. La estrategia competitiva está divergiendo: los fabricantes chinos optimizados en costos dominan las ventas por volumen, mientras que los proveedores occidentales se centran en la ciberseguridad y la analítica especializada para ganar proyectos de alto valor.

Conclusiones Clave del Informe

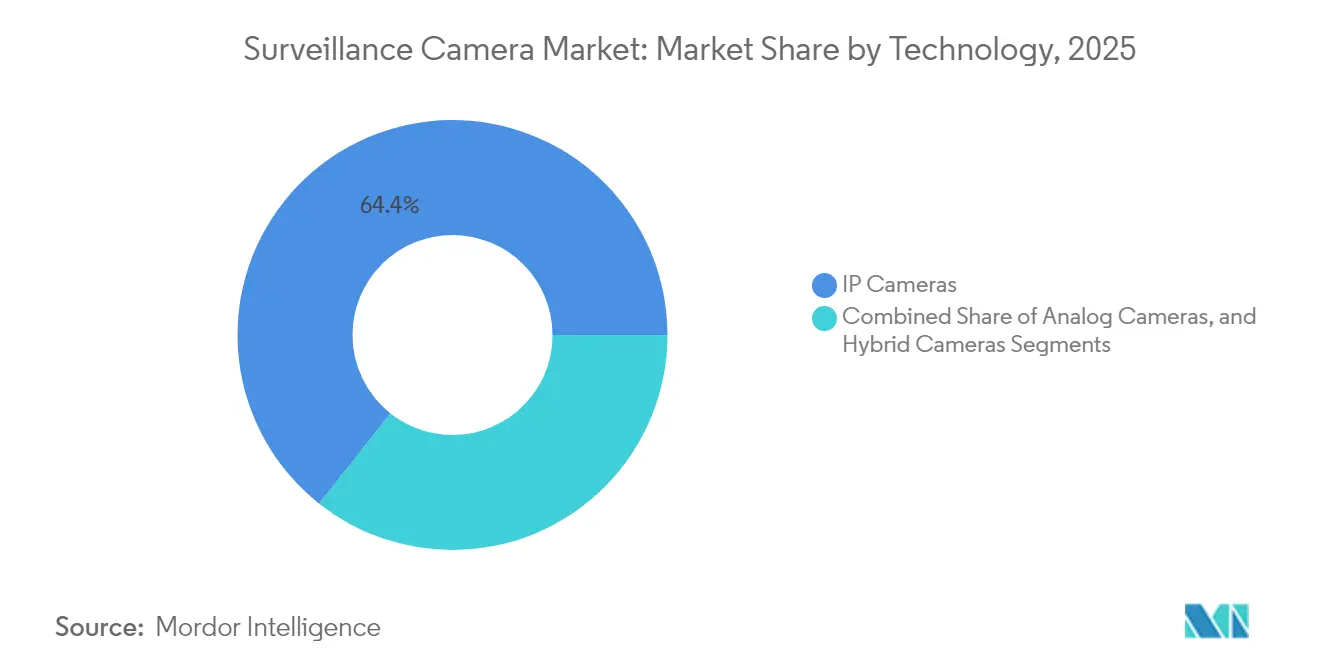

- Por tecnología, las cámaras IP representaron el 64,35% de los ingresos del mercado de cámaras de vigilancia en 2025; los modelos híbridos registran la expansión más rápida con una CAGR del 11,84% hasta 2031.

- Por factor de forma, las cámaras domo lideraron con el 31,45% de los ingresos de 2025, mientras que las unidades PTZ crecen más rápidamente con una CAGR del 12,88% hasta 2031.

- Por resolución, los sistemas Full HD representaron el 31,60% de los ingresos de 2025; las plataformas Ultra HD/4K están proyectadas para crecer a una CAGR del 15,02% hasta 2031.

- Por conectividad, las soluciones cableadas contribuyeron con el 69,20% de los ingresos de 2025; las conexiones celulares registran una CAGR del 13,06% entre 2026-2031.

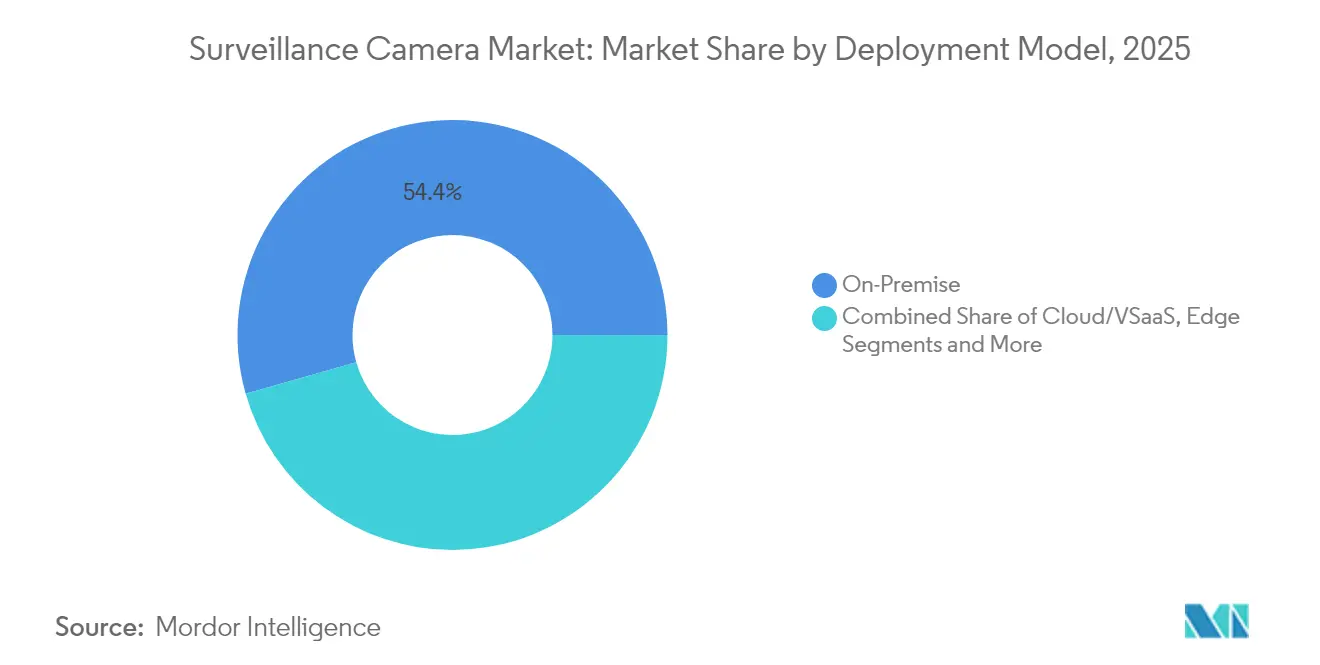

- Por modelo de implementación, las arquitecturas locales representaron el 54,40% de los ingresos del mercado de cámaras de vigilancia en 2025; la nube/VSaaS se expande a una CAGR del 14,18% hasta 2031.

- Por usuario final, el sector comercial/minorista aseguró una participación del 22,55% de los ingresos del mercado de cámaras de vigilancia en 2025; el segmento residencial avanza a una CAGR del 12,98% hasta 2031.

- Hikvision y Dahua juntos capturaron el 39,20% de la participación del mercado de cámaras de vigilancia en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras de Vigilancia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Habilitación de Redes 5G en el Borde que Desbloquean la Vigilancia UHD en Tiempo Real en Fábricas Inteligentes | +2.1% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Mandatos de Analítica de Multitudes Basada en IA en los Grandes Centros de Transporte Asiáticos | +1.8% | Asia, Oriente Medio | Corto plazo (≤ 2 años) |

| Migración hacia VSaaS Nativo en la Nube entre Minoristas Norteamericanos con Múltiples Ubicaciones | +1.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápido Despliegue de Programas de Ciudades Seguras en las Economías Petroleras de Oriente Medio | +1.5% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Incentivos de Seguros para Cámaras Conectadas en el Hogar en Zonas Urbanas de Alto Riesgo de Europa | +1.3% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Mayores Requisitos de Cumplimiento para Infraestructura Crítica bajo las Directivas de la TSA de EE. UU. | +1.1% | América del Norte, con repercusión en naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las redes 5G en el borde desbloquean la vigilancia UHD

Los sitios industriales que adoptan 5G logran una latencia inferior a 10 ms, lo que permite a las cámaras 4K transmitir de forma ininterrumpida mientras la IA integrada detecta anomalías como defectos en equipos o infracciones de seguridad. Los fabricantes reportan un 37% menos de incidentes de seguridad y un incremento del 42% en la eficiencia del control de calidad a medida que la inferencia en el borde reemplaza la inspección manual.[1]Intel, "Resultados de IA en el Mercado de Seguridad y Más Allá," cdrdv2-public.intel.com

Analítica de multitudes con IA en los grandes centros asiáticos

Las autoridades de transporte en Singapur y Corea del Sur implementan analítica que distingue el movimiento rutinario de las amenazas de seguridad, reduciendo las falsas alarmas en un 76% y elevando la precisión de detección al 94%. Los datos sobre el flujo de pasajeros mejoran las decisiones de dotación de personal, aumentando el rendimiento en horas pico en un 23%.

Los programas de ciudades seguras se aceleran en las capitales del CCG

Arabia Saudita incrementó el gasto en vigilancia para ciudades inteligentes en un 34% en 2024, integrando centros de mando multiagencia que coordinan el tráfico, la respuesta a emergencias y los servicios públicos. Los proveedores que suministran hardware certificado para entornos desérticos y módulos de IA obtienen una ventaja de primer movimiento.

Adopción de VSaaS nativo en la nube en el comercio minorista norteamericano

Las cadenas con múltiples ubicaciones reportan un costo total de propiedad a cinco años un 43% menor en comparación con los DVR locales tras migrar a plataformas de video en la nube. Los paneles de control centralizados integran los flujos de prevención de pérdidas con la analítica de comercialización, transformando los datos de video en información generadora de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Creciente de GPU que Infla los Costos de la Lista de Materiales de las Cámaras con IA | -1.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Leyes de Localización de Datos que Obstaculizan el Almacenamiento de Video Transfronterizo en el CCG y la ASEAN | -0.9% | Oriente Medio, Sudeste Asiático | Mediano plazo (2-4 años) |

| Actualizaciones de Sistemas Operativos Orientadas a la Privacidad que Limitan el Reconocimiento Facial en el Dispositivo en la UE | -0.8% | Europa, con posible repercusión en otras regiones con conciencia de privacidad | Mediano plazo (2-4 años) |

| Restricciones de Energía en Sitios Mineros Fuera de la Red que Limitan la Adopción de UHD | -0.6% | África, América del Sur, regiones remotas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de GPU eleva los costos de las cámaras con IA

Las cámaras con IA en el borde enfrentan aumentos en los costos de componentes del 18-25% a medida que los plazos de entrega de los aceleradores de visión se extienden hasta 26 semanas. Los proveedores más pequeños sin asignación preferencial corren el riesgo de sufrir retrasos que pueden trasladar la participación en el canal hacia competidores de mayor tamaño.

La localización de datos complica los despliegues en la nube

Las normativas de la ASEAN y el CCG que exigen el almacenamiento de video dentro del país incrementan el gasto en cumplimiento hasta en un 60% para las multinacionales y obligan a los proveedores a diseñar arquitecturas híbridas que mantengan los datos biométricos de forma local mientras envían las grabaciones menos sensibles a la nube.[2]Shota Watanabe et al., "Estado Actual de la Gobernanza de Datos de la ASEAN," eria.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El liderazgo de IP acelera el declive de lo analógico

Las cámaras IP comandaron una participación de ingresos del 64,35% en 2025, y su base instalada se expande gracias a la simplicidad de PoE y la funcionalidad definida por software. Los modelos híbridos, que conectan la infraestructura coaxial con la analítica IP, avanzan a una CAGR del 11,84% a medida que los usuarios sensibles al costo eliminan gradualmente el equipo analógico heredado. El valor está migrando del objetivo al algoritmo; en consecuencia, los nuevos participantes centrados en software capturan margen al integrar IA en los sistemas de gestión de video que antes dependían de la supervisión humana.

Los actores establecidos del mercado ahora agrupan plataformas ricas en API que integran sensores de intrusión, control de acceso y paneles de control empresariales. Este giro orientado a los servicios posiciona a los proveedores para monetizar suscripciones de analítica recurrentes en lugar de ventas únicas de cámaras, una tendencia que está redefiniendo el reconocimiento de ingresos en todo el mercado de cámaras de vigilancia.

Por Factor de Forma: La versatilidad PTZ impulsa el crecimiento premium

Las unidades domo retuvieron el 31,45% de las ventas de 2025 gracias a su resistencia al vandalismo y atractivo estético en pasillos de tiendas y vestíbulos de oficinas. Los modelos PTZ, con una CAGR del 12,88%, permiten a los operadores rastrear sospechosos en áreas amplias, convirtiendo un solo dispositivo en el equivalente funcional de múltiples cámaras fijas y respaldando precios de venta promedio más altos. Los diseños de tipo bala siguen siendo preferidos para la defensa perimetral donde la disuasión direccional es primordial, mientras que las innovaciones en cámaras tipo torreta y multisensor responden a requisitos especializados de cobertura de 360° sin distorsión de ojo de pez.

Los fabricantes están integrando algoritmos de seguimiento automático que reposicionan los objetivos PTZ en tiempo real, asegurando que el tamaño del mercado de cámaras de vigilancia para soluciones PTZ capture una participación incremental de los dispositivos estáticos en centros logísticos y terminales de transporte. Al mismo tiempo, las opciones termográficas se están especificando para entornos con humo o sin luz para proteger activos energéticos críticos.

Por Resolución: La adopción de 4K redefine la captura de detalles

Los sistemas Full HD representaron el 31,60% de los ingresos de 2025, equilibrando la fidelidad con un almacenamiento manejable. Las unidades Ultra HD/4K, que escalan a una CAGR del 15,02%, satisfacen los estrictos requisitos forenses para el reconocimiento de matrículas e identificación facial. Los avances en compresión y la caída en los costos de los sensores reducen las demandas de ancho de banda, permitiendo despliegues de 4K incluso en redes existentes. El HD (720p-1080p) sigue siendo prevalente en aplicaciones de presupuesto ajustado, aunque su trayectoria de mercado se está reduciendo gradualmente a medida que los modelos de IA demandan mayor densidad de píxeles para mantener la precisión.

Los proveedores ahora destacan la superresolución con IA que reconstruye los detalles perdidos en la compresión, extendiendo efectivamente la usabilidad de los sensores de gama media. Al combinar la captura de alta resolución con la analítica en el borde, los proveedores convierten los flujos de video en metadatos, reduciendo la carga de almacenamiento y reforzando la demanda de cámaras premium dentro del mercado de cámaras de vigilancia.

Por Conectividad: La expansión celular libera la vigilancia de las ataduras físicas

Los enlaces cableados —principalmente Ethernet con PoE— aportaron el 69,20% de los ingresos de 2025 gracias a su fiabilidad y capacidad para alimentar dispositivos sin tomas de corriente locales. Las conexiones celulares, que crecen a una CAGR del 13,06%, permiten el despliegue en sitios temporales, oleoductos remotos y zonas de desastre. El rendimiento de gigabit del 5G hace factible la transmisión UHD en tiempo real, democratizando la analítica avanzada en contextos móviles como las furgonetas de mando de las fuerzas del orden.

Las arquitecturas híbridas que combinan respaldo cableado, Wi-Fi y LTE garantizan la resiliencia ante fallos de ruta única, una prioridad para los operadores de infraestructura crítica. El almacenamiento en el borde que graba localmente cuando se pierde la cobertura refuerza aún más los argumentos de negocio para los despliegues inalámbricos, expandiendo el mercado de cámaras de vigilancia a ubicaciones anteriormente consideradas inaccesibles.

Por Modelo de Implementación: La migración a la nube remodela la infraestructura

Los despliegues locales controlaron el 54,40% de los ingresos de 2025, respaldados por obligaciones de cumplimiento en finanzas e infraestructura crítica. La nube/VSaaS, que crece un 14,18% anualmente, erosiona la dependencia del hardware al trasladar la grabación de video y la analítica a centros de datos gestionados. Las empresas citan la reducción del mantenimiento, la escalabilidad elástica y la aplicación de políticas globales como beneficios decisivos.

El tamaño del mercado de cámaras de vigilancia para despliegues híbridos está creciendo a medida que las empresas protegen las grabaciones sensibles de forma local mientras aprovechan la IA en la nube para la analítica de ocupación y la detección de anomalías. Los SSD integrados en las cámaras y los microcentros de datos en el borde orquestan cargas conscientes del ancho de banda, reduciendo los costos de conectividad y acelerando la latencia de inferencia de IA.

Por Industria de Usuario Final: El segmento residencial interrumpe el dominio comercial

Las instalaciones comerciales y minoristas generaron el 22,55% de los ingresos de 2025 a través de la mitigación de mermas y la analítica de compradores. La categoría de hogar inteligente residencial crece un 12,98% anualmente a medida que las aseguradoras en Europa ofrecen descuentos en primas a los propietarios que instalan cámaras conectadas. Los dispositivos de gama media con instalación de bricolaje y acceso móvil resuenan entre los nuevos compradores y amplían el mercado de cámaras de vigilancia potencial.

Los gobiernos y la defensa siguen siendo grandes inversores en sistemas de alta especificación, particularmente para la protección perimetral y el control fronterizo. Los sectores de salud, transporte y manufactura despliegan módulos de IA que analizan los flujos de trabajo en busca de infracciones de seguridad y optimización del rendimiento, integrando las cámaras en marcos más amplios de la Industria 4.0.

Análisis Geográfico

Asia representó el 40,60% de los ingresos globales en 2025 y continúa expandiéndose a una CAGR del 10,78% a medida que las inversiones en seguridad pública de China y las licitaciones de ciudades inteligentes de India aceleran los ciclos de adquisición. El metro de Singapur actualizó su sistema a analítica de multitudes con IA que redujo las falsas alertas en un 76% mientras elevaba la precisión del reconocimiento de amenazas al 94%. Los fabricantes regionales capitalizan la escala doméstica para iterar rápidamente, cerrando las brechas tecnológicas con los competidores occidentales.

América del Norte ocupa la segunda mayor participación, respaldada por la adopción de VSaaS en el comercio minorista e iniciativas federales de protección de infraestructura crítica. El cuarenta y cuatro por ciento de los usuarios opera ahora al menos un sitio conectado a la nube, cifra que crece a medida que las cadenas con múltiples ubicaciones consolidan las operaciones de seguridad. Los mandatos de privacidad en Canadá impulsan la demanda de herramientas de anonimización, influyendo en las hojas de ruta de productos orientadas a la analítica lista para el cumplimiento normativo.

El mercado europeo está moldeado por el RGPD y la emergente Ley de IA, lo que empuja a los proveedores a integrar funciones de preservación de la privacidad como la redacción en el dispositivo. El Reino Unido moderniza una extensa red heredada con IA en el borde, mientras que Alemania enfatiza la integración industrial donde las cámaras alimentan los sistemas de control de calidad. Los municipios nórdicos despliegan cámaras no solo para la seguridad, sino también para gestionar la congestión y las métricas ambientales, ampliando el alcance de las aplicaciones.

Panorama Competitivo

El suministro global está bifurcado: Hikvision y Dahua en conjunto poseen el 40% de la participación, aprovechando fábricas verticalmente integradas y escala de componentes para dominar los pedidos por volumen. Axis Communications, Bosch y Hanwha persiguen nichos de valor agregado, agrupando el refuerzo de ciberseguridad y la analítica en el borde para capturar proyectos premium. La estructura en forma de barra deja una larga cola de especialistas enfocados en imágenes térmicas, soluciones portátiles o capas de software de IA.

El escrutinio geopolítico de los proveedores chinos en los mercados occidentales impulsa la diversificación hacia proveedores regionales y competidores con enfoque en la nube. La alianza comercial de Bosch para comercializar la vigilancia de Sony fuera de Japón ejemplifica la expansión con activos ligeros que evita los obstáculos de integración y acelera el tiempo de comercialización. Los nativos de la nube como Eagle Eye Networks monetizan la analítica de suscripción sobre hardware de uso general, señalando un cambio en el poder de negociación de los productores de hardware hacia los orquestadores de plataformas.

Las fusiones y adquisiciones y las alianzas estratégicas se están intensificando a medida que los fabricantes de cámaras tradicionales buscan experiencia en IA, mientras que los actores establecidos en TI ingresan a los ámbitos de seguridad física. Las certificaciones de ciberseguridad como ETSI EN 303 645 se convierten en diferenciadores competitivos, ya que los usuarios finales elevan sus modelos de amenazas para abarcar el firmware de las cámaras y la procedencia de la cadena de suministro. En medio de esta maniobra estratégica, los proveedores que orquestan un ecosistema de cámaras, analítica y orquestación en la nube están mejor posicionados para desbloquear el valor de vida del cliente en el mercado de cámaras de vigilancia.

Líderes de la Industria de Cámaras de Vigilancia

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Bosch Security Systems GmbH

Honeywell International Inc.

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hikvision lanzó HikCentral Lite, un sistema de gestión de video habilitado con IA para pequeñas y medianas empresas, posicionando a la empresa para aprovechar la demanda desatendida de pequeños negocios.

- Abril de 2025: Axis Communications publicó "El Estado de la IA en la Videovigilancia", reforzando sus credenciales de liderazgo de pensamiento y orientando las hojas de ruta de IA empresarial.

- Marzo de 2025: Hikvision obtuvo las certificaciones ETSI EN 303 645 y EN 18031, elevando su postura cibernética y mitigando las barreras de adquisición en proyectos sensibles.

- Febrero de 2025: Dahua se asoció con EdgeVision para integrar el modelado de amenazas con IA generativa, mejorando la detección de anomalías y apuntando a contratos de mayor margen centrados en la analítica.

Alcance del Informe Global del Mercado de Cámaras de Vigilancia

Las cámaras de videovigilancia, que comprenden unidades de monitor/pantalla y grabadoras, se presentan en formatos analógicos o digitales. Se instalan tanto en espacios interiores como exteriores de edificios, operando las veinticuatro horas del día. Pueden configurarse para grabar en respuesta al movimiento o a intervalos programados. Las empresas las emplean principalmente para la investigación forense, el análisis posterior a incidentes, la supervisión remota y la conciencia situacional. El mercado se define por los ingresos acumulados de las ventas de diferentes tipos de productos y servicios a diversos usuarios finales en las regiones, incluidas América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El mercado de cámaras de vigilancia está segmentado por tipo (cámaras analógicas, cámaras basadas en IP), industria de usuario final (comercio minorista, aeropuertos, educación, banca, salud, transporte y logística) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cámaras Analógicas |

| Cámaras IP |

| Cámaras Híbridas |

| Cámaras Domo |

| Cámaras Bala |

| Cámaras PTZ |

| Cámaras de Caja |

| Cámaras Tipo Torreta |

| Cámaras Ojo de Pez |

| Cámaras Térmicas |

| No HD (≤720p) |

| HD (720p-1080p) |

| Full HD (1080p-2K) |

| Ultra HD / 4K (≥4K) |

| Cableado |

| Alimentación por Ethernet (PoE) |

| Inalámbrico (Wi-Fi/Zigbee) |

| Celular (4G/5G NB-IoT) |

| Local |

| Nube / VSaaS |

| Borde / Almacenamiento en el Dispositivo |

| Híbrido |

| Banca e Instituciones Financieras (BFSI) |

| Transporte e Infraestructura |

| Gobierno y Defensa |

| Instalaciones de Salud |

| Industrial y Manufactura |

| Comercio Minorista y Hospitalidad |

| Oficinas Empresariales y Comerciales |

| Residencial / Hogar Inteligente |

| Logística y Almacenamiento |

| Campus Educativos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Australia | |

| Nueva Zelanda | |

| ASEAN-5 | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tecnología | Cámaras Analógicas | |

| Cámaras IP | ||

| Cámaras Híbridas | ||

| Por Factor de Forma | Cámaras Domo | |

| Cámaras Bala | ||

| Cámaras PTZ | ||

| Cámaras de Caja | ||

| Cámaras Tipo Torreta | ||

| Cámaras Ojo de Pez | ||

| Cámaras Térmicas | ||

| Por Resolución | No HD (≤720p) | |

| HD (720p-1080p) | ||

| Full HD (1080p-2K) | ||

| Ultra HD / 4K (≥4K) | ||

| Por Conectividad | Cableado | |

| Alimentación por Ethernet (PoE) | ||

| Inalámbrico (Wi-Fi/Zigbee) | ||

| Celular (4G/5G NB-IoT) | ||

| Por Modelo de Implementación | Local | |

| Nube / VSaaS | ||

| Borde / Almacenamiento en el Dispositivo | ||

| Híbrido | ||

| Por Industria de Usuario Final | Banca e Instituciones Financieras (BFSI) | |

| Transporte e Infraestructura | ||

| Gobierno y Defensa | ||

| Instalaciones de Salud | ||

| Industrial y Manufactura | ||

| Comercio Minorista y Hospitalidad | ||

| Oficinas Empresariales y Comerciales | ||

| Residencial / Hogar Inteligente | ||

| Logística y Almacenamiento | ||

| Campus Educativos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Nueva Zelanda | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras de vigilancia y a qué velocidad está creciendo?

El mercado se sitúa en 46.690 millones de USD en 2026 y se proyecta que se expanda a 75.630 millones de USD en 2031, reflejando una CAGR del 10,12%.

¿Qué segmento tecnológico añadirá más valor en los próximos cinco años?

Las cámaras IP siguen siendo el mayor generador de ingresos, mientras que los modelos híbridos IP-analógico registran el crecimiento más rápido a medida que las empresas reemplazan la infraestructura heredada por fases.

¿A qué velocidad está escalando la Videovigilancia como Servicio (VSaaS) basada en la nube?

Los despliegues de nube/VSaaS avanzan a una CAGR del 14,18% durante 2026-2031, impulsados por menores costos de propiedad y gestión centralizada para operaciones con múltiples ubicaciones.

¿Qué papel desempeña el 5G en los futuros despliegues de vigilancia?

El 5G permite la transmisión 4K en tiempo real con una latencia inferior a 10 ms, lo que permite a las aplicaciones industriales y móviles ejecutar analítica en el borde sin servidores locales.

¿Qué región geográfica ofrece las perspectivas de demanda más sólidas?

Asia concentra el 40,60% de los ingresos globales y continúa superando a otras regiones con una CAGR del 10,78%, impulsada por iniciativas de ciudades seguras y el gasto en infraestructura inteligente.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Los cinco principales proveedores poseen aproximadamente el 70% de las ventas globales, lo que indica una concentración moderada que aún deja espacio para especialistas ágiles en analítica avanzada y plataformas en la nube.

Última actualización de la página el: