Tamaño y Cuota del Mercado de Coches Usados de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

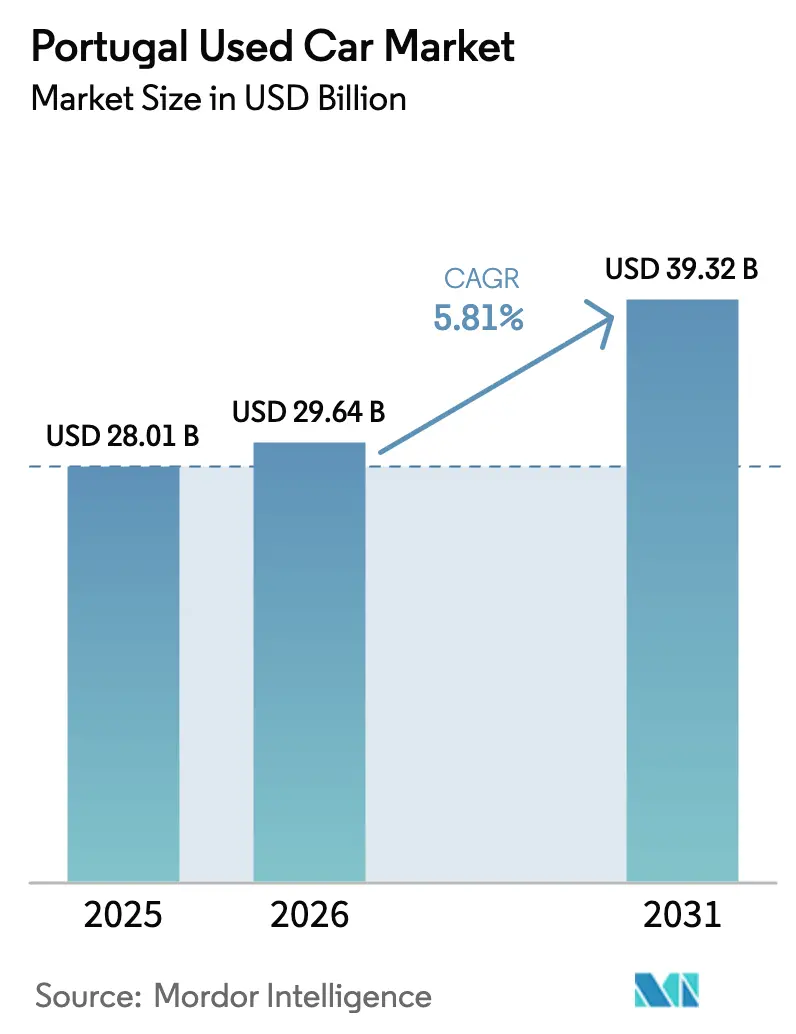

| Tamaño del mercado en el año base (2025) | 28.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

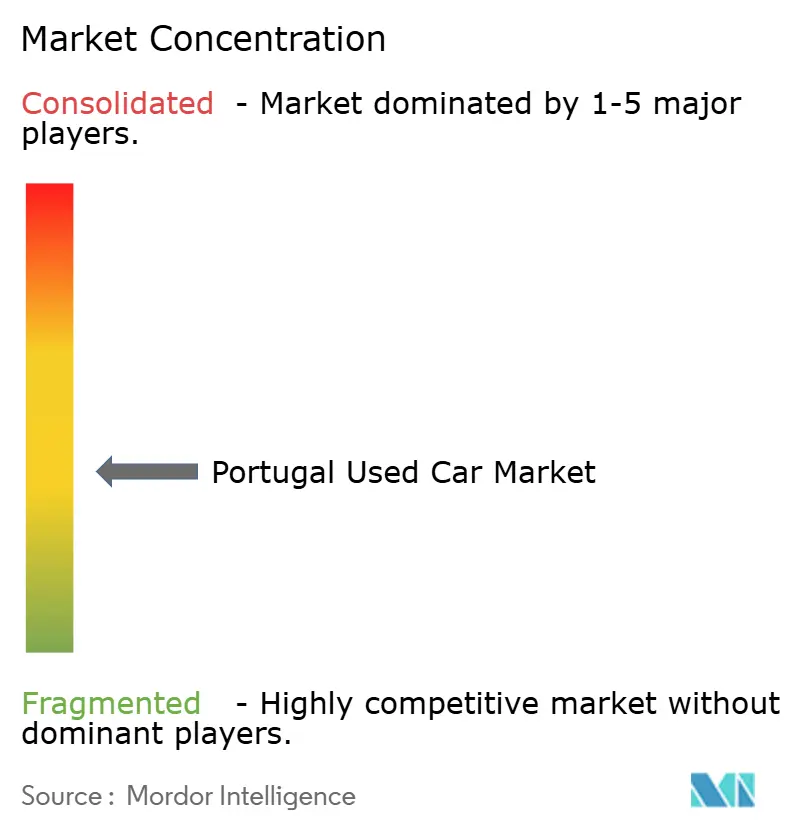

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coches Usados de Portugal por Mordor Intelligence

El tamaño del mercado de coches usados de Portugal en 2026 se estima en USD 29,64 mil millones, creciendo desde el valor de 2025 de USD 28,01 mil millones, con proyecciones para 2031 que muestran USD 39,32 mil millones, creciendo a una CAGR del 5,81% durante 2026-2031. La sólida demanda proviene de la creciente brecha de precios entre vehículos nuevos y usados, una entrada constante de coches eléctricos nórdicos de bajo kilometraje y un aumento del stock de calidad procedente de contratos de arrendamiento que regresan tras los aplazamientos de la pandemia. Los incentivos gubernamentales fomentan la adopción de vehículos eléctricos de batería, mientras que los clasificados digitales aceleran el descubrimiento de inventario y la transparencia de precios. Lisboa lidera las ventas nacionales, aunque los canales de venta en línea están transformando la economía de los concesionarios al crecer casi el doble de rápido que los puntos de venta físicos. La fragmentación persiste porque los vendedores no organizados dominan el mercado, pero los actores organizados aprovechan su escala, modelos omnicanal y asociaciones de financiación para ganar cuota en el mercado de coches usados de Portugal[1] "Matriculaciones de Turismos Enero 2025," Comisión Europea, ec.europa.eu.

Conclusiones Clave del Informe

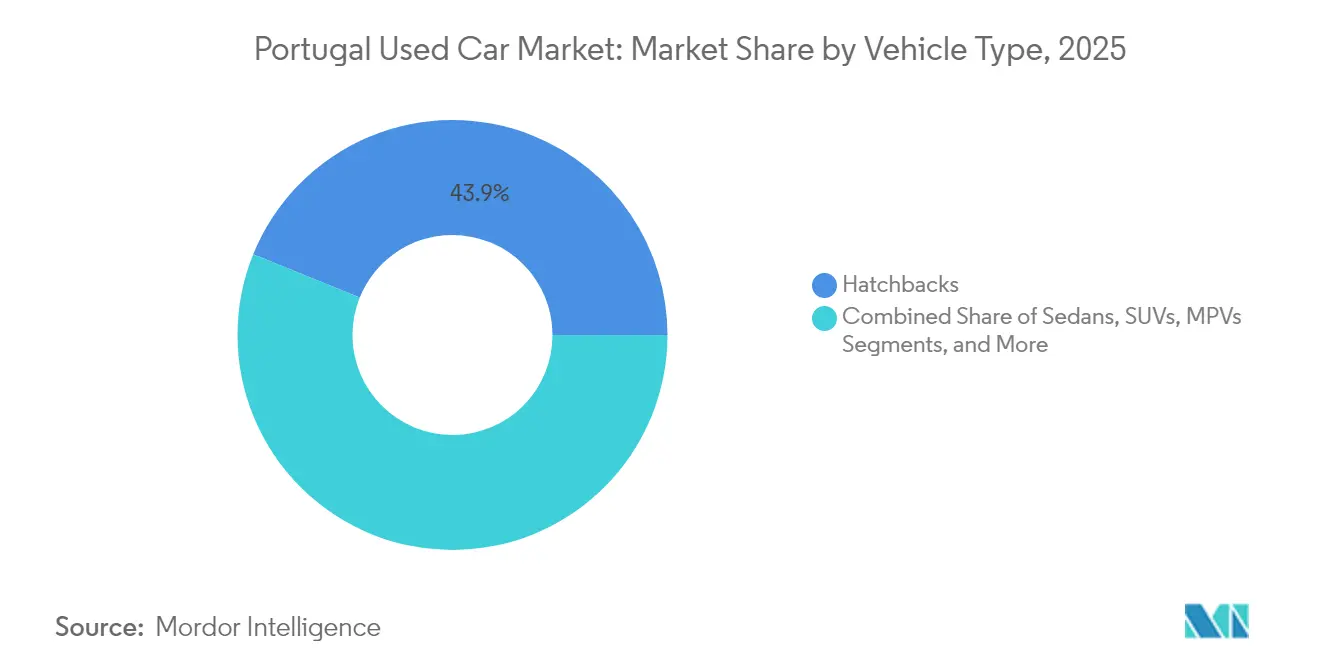

- Por tipo de vehículo, los hatchbacks lideraron la cuota de ingresos del mercado de coches usados de Portugal con un 43,88% en 2025; se proyecta que los SUV avancen a una CAGR del 8,02% para 2031.

- Por canal de ventas, los concesionarios franquiciados OEM fuera de línea mantuvieron el 58,85% del tamaño del mercado de coches usados de Portugal en 2025, mientras que el canal de ventas en línea registra la CAGR proyectada más alta del 9,42% hasta 2031.

- Por tipo de vendedor, los vendedores no organizados controlaron el 56,53% de la cuota del mercado de coches usados de Portugal en 2025; los vendedores organizados se expanden a una CAGR del 6,93%.

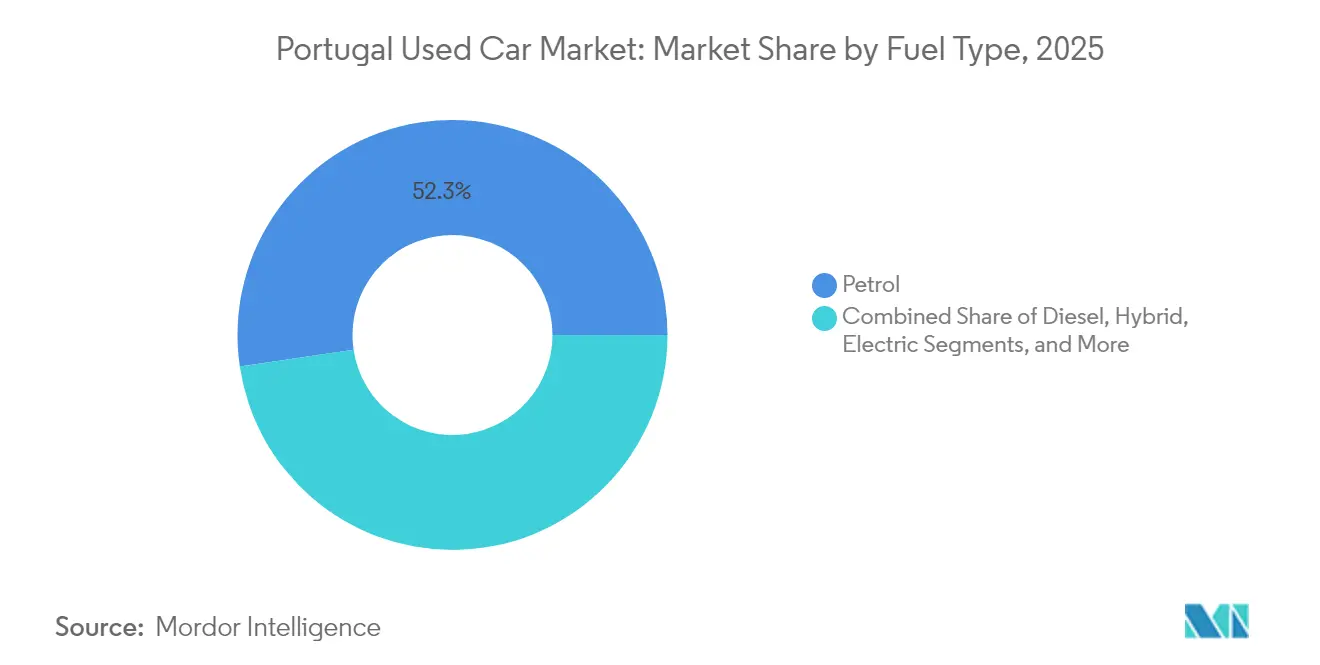

- Por tipo de combustible, la gasolina representó el 52,34% de la cuota del tamaño del mercado de coches usados de Portugal en 2025, mientras que los vehículos eléctricos de batería crecen a una CAGR del 10,21%.

- Por antigüedad del vehículo, el segmento de 3-5 años mantuvo una cuota del 39,87% del mercado de coches usados de Portugal en 2025; el tramo de 0-2 años muestra la CAGR más rápida del 8,63% impulsada por las devoluciones de arrendamiento.

- Por segmento de precio, el tramo de USD 5.000-9.999 aseguró el 33,12% de las transacciones en 2025; el nivel de USD 20.000-29.999 se expande más rápidamente a una CAGR del 8,11%.

- Por tipo de transacción, las operaciones de pago completo dominaron con el 55,27% de la cuota del mercado de coches usados de Portugal en 2025, mientras que las operaciones basadas en financiación crecen a una CAGR del 8,79%.

- Por región, Lisboa y Vale do Tejo capturaron el 37,88% de la cuota del mercado de coches usados de Portugal en 2025, y se prevé que la misma región registre una CAGR del 7,51% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Coches Usados de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación de la Brecha de Precios Impulsada por la Inflación (Nuevo Frente a Usado) | +1.2% | Nacional, con impacto agudo en Lisboa y Vale do Tejo, Norte | Corto plazo (≤ 2 años) |

| Renovaciones de Flotas de Arrendamiento Post-COVID que Liberan Stock de Calidad | +1.1% | Nacional, concentrado en Lisboa y Vale do Tejo, Norte | Corto plazo (≤ 2 años) |

| Adopción Nacional de Clasificados Digitales y Comercio Electrónico | +0.8% | Nacional, con ganancias tempranas en Lisboa, Porto, Braga | Mediano plazo (2-4 años) |

| Entrada de Vehículos Eléctricos de Batería Nórdicos de Bajo Kilometraje | +0.7% | Nacional, con centros de procesamiento en Lisboa, Porto | Mediano plazo (2-4 años) |

| Rebaja del Impuesto de Compra para Vehículos Eléctricos de Batería de Menos de 8 Años | +0.5% | Nacional, con mayor adopción en las zonas urbanas de Lisboa y Porto | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios Móviles de Inspección Previa a la Compra | +0.4% | Nacional, con adopción temprana en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de la Brecha de Precios Impulsada por la Inflación (Nuevo Frente a Usado)

El aumento de los costes de fabricación y las regulaciones más estrictas de la UE elevaron los precios medios de los coches nuevos, mientras que el crecimiento de los precios de los coches usados se quedó rezagado. En 2025, un trabajador portugués medio necesita 22,4 meses de salario para adquirir un coche de segunda mano típico, en comparación con 15,4 meses en Rumanía. El aumento desigual refuerza el mercado de coches usados de Portugal como propuesta de valor, dado que el 74% de los compradores sitúa el precio como factor decisivo[2]"Reforma Fiscal ISV 2025 Explicada," eCarsTrade, ecarstrade.com. Los concesionarios aprovechan mayores grupos de aprovisionamiento para ampliar los márgenes brutos y cubrir las escaseces de inventario causadas por los largos ciclos de propiedad domésticos.

Adopción Nacional de Clasificados Digitales y Comercio Electrónico

El crecimiento del canal en línea es del 9,84% a medida que los consumidores migran a internet en busca de precios transparentes, imágenes en 360° y pruebas de conducción a domicilio. Cox Automotive introdujo los paneles de valor de subasta de Kelley Blue Book en 2024, acelerando la disciplina de fijación de precios profesional en toda la industria de coches usados de Portugal. Los portales gubernamentales ahora ofrecen historiales de inspección descargables por EUR 27, frente a los EUR 30 en el sitio, eliminando la fricción burocrática. Las empresas emergentes de inspección previa a la compra móvil se asocian con ACP/DEKRA para certificar vehículos en los domicilios de los vendedores, aumentando la confianza de los compradores y fomentando la liquidez más allá de las principales áreas metropolitanas.

Renovaciones de Flotas de Arrendamiento Post-COVID que Liberan Stock de Calidad

Los saldos de arrendamiento superaron los EUR 3.000 millones en 2024, y los ciclos de sustitución diferidos se están deshaciendo en 2025[3]"Leasing y Factoring Portugués 2024," Associação Portuguesa de Leasing, alf.pt. Los coches procedentes de arrendamiento llegan con registros completos de mantenimiento, historiales telemáticos y kilometraje relativamente bajo, convirtiéndolos en inventario premium en el mercado de coches usados de Portugal. Los vendedores organizados aprovechan las relaciones prioritarias con las empresas de arrendamiento, adquiriendo vehículos antes de las subastas y agrupando garantías extendidas. La cadencia constante de devoluciones respalda un gasto publicitario predecible y una rotación de inventario más fluida para los concesionarios profesionales.

Entrada de Vehículos Eléctricos de Batería Nórdicos de Bajo Kilometraje

Las importaciones de vehículos eléctricos de batería usados aumentaron un 80,1% interanual hasta 1.666 unidades en enero de 2025, impulsadas por los vencimientos de arrendamiento escandinavos. Las exenciones totales de ISV e IUC de Portugal para vehículos eléctricos por debajo de EUR 62.500 hacen que estas importaciones sean ventajosas en costes, especialmente tras las normas de 2025 que eliminaron las penalizaciones del ISV para las importaciones de segunda mano en ecarstrade.com. El flujo amplía la selección de vehículos eléctricos, con Tesla, BMW y BYD encabezando las matriculaciones, impulsando la cuota de coches nuevos eléctricos de batería al 22,5% y sembrando la futura oferta de vehículos eléctricos usados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Ciclos de Propiedad que Limitan la Oferta Doméstica | -0.9% | Nacional, con impacto agudo en las zonas rurales de Alentejo y Algarve | Largo plazo (≥ 4 años) |

| Elevados Costes de Financiación | -0.6% | Nacional, con impacto desproporcionado en las regiones de menores ingresos | Mediano plazo (2-4 años) |

| IVA del 23% sobre el Margen del Concesionario | -0.4% | Nacional, que afecta a todos los concesionarios organizados | Largo plazo (≥ 4 años) |

| Preocupaciones por Fraude en el Cuentakilómetros | -0.3% | Nacional, con mayor impacto en el segmento no organizado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Propiedad que Limitan la Oferta Doméstica

El hogar portugués medio ha tenido coches durante más de 12 años, lo que reduce la rotación de vehículos deseables de 3-5 años. Los concesionarios responden intensificando la actividad de importación, pero la logística y los trámites de homologación erosionan los márgenes y alargan los días de stock. Los ciclos prolongados sostienen los valores residuales, pero reducen la oferta disponible, socavando el potencial de venta cruzada de garantías y accesorios en el mercado de coches usados de Portugal.

Elevados Costes de Financiación

Las TAE de los préstamos para coches usados escalaron al 14,2% en el tercer trimestre de 2025, deprimiendo la asequibilidad y reforzando una tendencia cultural hacia las compras al contado. Las operaciones de pago completo mantienen una cuota del 55,87%, restringiendo el crecimiento del volumen en los segmentos de SUV y vehículos eléctricos de mayor valor. No obstante, las transacciones financiadas crecen un 9,25% anual a medida que los prestamistas pilotan la fijación de precios basada en el riesgo y las empresas de tecnología financiera agilizan las aprobaciones en minutos. Si las tasas de política del BCE se relajan, la demanda latente podría desbloquearse, especialmente para las importaciones de vehículos eléctricos premium que ya disfrutan de desgravaciones fiscales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Impulsan el Cambio hacia lo Premium

Los hatchbacks representaron el 43,88% de las transacciones en 2025, consolidando el mercado de coches usados de Portugal con opciones compactas y manejables adecuadas para los centros urbanos. Sin embargo, los SUV se encuentran en una trayectoria de CAGR del 8,02% a medida que los consumidores prefieren asientos elevados, utilidad familiar y el prestigio de los acabados premium. Este auge se alinea con los movimientos continentales más amplios hacia paquetes avanzados de asistencia al conductor y variantes enchufables que ahora se filtran hacia los canales secundarios. Los concesionarios señalan que los SUV promedian márgenes brutos un 12% más altos que los hatchbacks, compensando una rotación más lenta. Los SUV eléctricos como el Tesla Model Y alimentan el tramo de mayor valor de USD 20.000-29.999, amplificando las ganancias de cuota de los actores organizados.

La entrada de SUV corporativos procedentes de contratos de arrendamiento salva los cuellos de botella de inventario al tiempo que amplía la diversidad de modelos. Los compradores anteriormente fieles a los sedanes dan el salto a los crossovers usados, impulsando la sustitución en lugar de la demanda incremental. Los SUV de gasolina mitigan la dependencia del diésel, y las crecientes opciones de vehículos eléctricos de batería satisfacen los incentivos ecológicos. Los concesionarios aprovechan el análisis predictivo para almacenar colores y acabados populares y acortar los ciclos de venta en el dinámico mercado de coches usados de Portugal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Disrupción Digital se Acelera

Los concesionarios franquiciados OEM fuera de línea retuvieron el 58,85% del tamaño del mercado de coches usados de Portugal en 2025 gracias a sus talleres de servicio de confianza y garantías incluidas. Sin embargo, el canal de ventas en línea, con una CAGR del 9,42%, transformó las etapas del proceso de compra, desde el descubrimiento hasta la aprobación de la financiación. Los teléfonos inteligentes permiten listados las 24 horas, donde los recorridos interiores en realidad virtual y las valoraciones instantáneas reducen el tiempo hasta la compra. El depósito en garantía basado en la web disminuye el riesgo de fraude, canalizando a los compradores de otros distritos hacia stock de nicho en lotes regionales.

Los grupos franquiciados responden con portales omnicanal que permiten a los compradores consultar el stock en línea y completar el papeleo en la tienda. Los agregadores de clasificados monetizan los posicionamientos premium y el análisis de datos, vendiendo contactos a concesionarios independientes sin presupuestos de tecnología publicitaria. En última instancia, la convergencia más que el desplazamiento define el mercado de coches usados de Portugal, ya que los modelos híbridos de tienda física y digital optimizan la comodidad, la confianza y los puntos de contacto posventa.

Por Tipo de Vendedor: La Profesionalización Gana Impulso

Los vendedores no organizados controlaron el 56,53% de la cuota del mercado de coches usados de Portugal en 2025, lo que refleja los concesionarios de esquina tradicionales y los revendedores particulares. Sin embargo, las redes organizadas crecen un 6,93% anual, impulsadas por asociaciones bancarias, programas de inspección certificada y aprovisionamiento escalable en subastas de flotas. Los consolidadores como Santogal adquieren filiales minoristas alineadas con marcas, asegurando contratos de financiación y piezas OEM que elevan los ingresos posventa.

La digitalización eleva los umbrales de cumplimiento en precisión publicitaria, RGPD e informes fiscales, presionando a los pequeños operadores que carecen de sistemas administrativos. Los concesionarios organizados centrados en lo premium destacan las revisiones multipunto, el mantenimiento gratuito y las ventanas de devolución flexibles, cambiando la percepción de los consumidores sobre la fiabilidad de los coches usados. A medida que la penetración de los vehículos eléctricos de batería se amplía, la capacidad de los actores organizados para invertir en carga y formación de técnicos de alta tensión consolida su ventaja en el mercado de coches usados de Portugal.

Por Tipo de Transacción: La Financiación Gana Terreno a Pesar de las Presiones sobre los Tipos

Aunque las operaciones de pago completo siguen dominando con el 55,27% en el mercado de coches usados de Portugal, la CAGR del 8,79% de la penetración de la financiación revela la elasticidad de la demanda una vez que se reduce la fricción. Los prestamistas cautivos lanzan estructuras de pago global que imitan los arrendamientos operativos, reduciendo el desembolso mensual incluso con TAE superiores al 14%. Los agregadores de tecnología financiera integran verificaciones de crédito en los sitios web de los concesionarios, reduciendo los tiempos de aprobación de días a minutos. Dada la limitada liquidez de los hogares, los SUV y los vehículos eléctricos de batería por encima de USD 20.000 se inclinan fuertemente hacia la financiación.

El alivio de la TAE desbloquearía un mayor potencial; hasta entonces, los concesionarios perfeccionan los argumentos de venta para demostrar los ahorros en el coste total de propiedad derivados de los motores de bajo consumo. Los contratos de servicio incluidos mitigan el riesgo del valor residual, empujando a los compradores hacia acabados superiores. La trayectoria de la financiación subraya cómo las innovaciones en liquidez complementan las entradas de stock para ampliar el volumen direccionable en el mercado de coches usados de Portugal.

Por Tipo de Combustible: La Transición Eléctrica se Acelera

En el mercado de coches usados de Portugal, la cuota del 52,34% de la gasolina en 2025 refleja el dominio histórico, aunque los vehículos eléctricos de batería avanzan a una CAGR del 10,21%. Las exenciones de ISV e IUC en vehículos eléctricos de batería por debajo de EUR 62.500 reducen las brechas iniciales, mientras que la infraestructura de carga duplicó los puntos públicos entre 2023 y 2025. Cada vehículo eléctrico de batería nórdico importado amplía la oferta para el consumidor y normaliza las expectativas de autonomía. Los segmentos de gasolina y GLP/GNC se mantienen estables, atendiendo a compradores con presupuesto ajustado y usuarios rurales sin acceso a cargadores.

Los concesionarios organizados invierten en herramientas de diagnóstico para trenes de potencia eléctricos, diferenciándose mediante certificados de salud de batería que tranquilizan a los compradores secundarios. Con el tiempo, los desincentivos al diésel impulsados por políticas podrían redirigir las curvas de valor residual, acelerando la rotación hacia stock más limpio. Por ahora, la flexibilidad entre combustibles amortigua los beneficios brutos de los concesionarios a través de un inventario diversificado en el mercado de coches usados de Portugal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: El Segmento Casi Nuevo se Expande

En el mercado de coches usados de Portugal, la cohorte de 3-5 años mantuvo una cuota del 39,87% en 2025, valorada por su sistema de infoentretenimiento actualizado y la garantía del fabricante restante. Sin embargo, los coches casi nuevos de 0-2 años se expanden un 8,63% anual debido a los picos de devolución de arrendamientos y las actualizaciones de flotas corporativas. Estos coches llegan con perfiles de estado predecibles y alcanzan precios más altos, impulsando el tamaño del mercado de coches usados de Portugal al alza mediante la mejora de la combinación.

Los tramos de mayor antigüedad se enfrentan a vientos en contra derivados del aumento de los costes de mantenimiento y las zonas urbanas de bajas emisiones que penalizan los diésel con altas emisiones de NOx. Los concesionarios aplican precios dinámicos para liquidar el stock envejecido, mientras que los microcréditos impulsados por la tecnología financiera ayudan a los compradores de menores ingresos a superar las barreras de asequibilidad. La pirámide de edades cambiante refuerza la importancia del aprovisionamiento diversificado, incluidas las subastas en el extranjero y las disposiciones de flotas de alquiler.

Por Segmento de Precio: Las Categorías Premium Ganan Cuota

Las transacciones entre USD 5.000-9.999 siguen dominando con el 33,12%, aunque el nivel de USD 20.000-29.999 avanza a una CAGR del 8,11% a medida que los urbanitas adinerados se decantan por SUV de última generación y vehículos eléctricos de batería. Los incentivos fiscales comprimen los costes operativos, mitigando el impacto del precio y estimulando las actualizaciones. Los tramos de lujo por encima de USD 30.000 avanzan lentamente, impulsados por la demanda relacionada con el turismo en el Algarve y la entrada de expatriados en los centros tecnológicos de Lisboa.

Los concesionarios aprovechan el mayor beneficio bruto por unidad al tiempo que gestionan el riesgo crediticio mediante paquetes de financiación asegurados. Las garantías de batería de vehículos eléctricos usados tranquilizan a los compradores de que los desembolsos premium conllevan costes de vida útil predecibles. La estratificación ilustra cómo el aumento de los ingresos y las narrativas de sostenibilidad se entrelazan para remodelar la asignación del presupuesto en el mercado de coches usados de Portugal.

Análisis Geográfico

Lisboa retuvo el 37,88% de la cuota del mercado de coches usados de Portugal en las ventas de 2025 y superará la media nacional con una CAGR del 7,51% a medida que las empresas emergentes, las multinacionales y los organismos gubernamentales se concentran en torno a la capital. La alta alfabetización digital y las densas redes de carga respaldan la penetración de los vehículos eléctricos de batería, mientras que el Puerto de Lisboa facilita los flujos de importación nórdicos que diversifican el inventario. Los compradores se inclinan por los SUV premium y los crossovers, elevando el valor medio de las transacciones.

Norte le sigue, anclado por el patrimonio manufacturero de Porto y los vínculos comerciales transfronterizos con España. Los proveedores orientados a la exportación generan rotación de coches de flota, abasteciendo a los concesionarios organizados con stock constante. La mezcla equilibrada de centros universitarios y zonas agrícolas de Centro sostiene una demanda predecible de hatchbacks de bajo consumo.

Algarve se enfrenta a una demografía envejecida y al turismo estacional, respectivamente. La escasa población de Alentejo y los largos ciclos de propiedad limitan el volumen, aunque crean primas de escasez que sostienen los márgenes de los concesionarios. Las disposiciones de flotas de alquiler del Algarve inyectan descapotables y MPV cada primavera, atrayendo a compradores locales que buscan unidades de alquiler con descuento. Las regiones insulares —Azores y Madeira— se enfrentan a costes de flete, pero disfrutan de una competencia limitada, lo que permite a los operadores insulares exigir precios más altos dentro del mercado de coches usados de Portugal.

Panorama Competitivo

El mercado de coches usados de Portugal sigue fragmentado; debido a esta fragmentación, la autorización de Santogal para absorber Mercedes-Benz Retail subraya la comodidad del regulador. Los actores organizados combinan salas de exposición alineadas con marcas con lotes multimarca para capturar intercambios, mientras que los concesionarios no organizados se apoyan en la reputación local y el boca a boca.

Los nuevos participantes de orientación digital se diferencian por la comodidad: entrega a domicilio, políticas de devolución de siete días y sugerencias de precios basadas en inteligencia artificial. Los concesionarios tradicionales responden mediante inversiones omnicanal y contratos de servicio. Los especialistas en importación de vehículos eléctricos de batería nórdicos se abren un nicho gestionando la homologación y el diagnóstico de baterías, áreas en las que los pequeños vendedores tienen dificultades. Por último, las asociaciones con empresas de tecnología financiera permiten a los prestamistas cautivos preautorizar a los clientes en línea, capturando márgenes de financiación que antes se perdían en favor de los bancos.

Los disruptores de segundo nivel se centran en la validación de títulos mediante cadena de bloques y las aplicaciones de mantenimiento predictivo para agilizar la interacción posventa. A medida que el parque de vehículos eléctricos usados crece, el análisis de la salud de la batería se convierte en un nuevo campo de batalla para la diferenciación competitiva. El mercado de coches usados de Portugal ilustra un ecosistema en rápida profesionalización, aunque todavía abierto a los nuevos participantes ágiles.

Líderes de la Industria de Coches Usados de Portugal

OOYYO Corp

ALD Automotive

Auto SAPO

BCA.

Guia do Automóvel.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Fondo Ambiental lanzó incentivos de movilidad de cero emisiones por EUR 13 millones, ofreciendo hasta EUR 4.000 para compradores privados y EUR 6.000 para compradores corporativos de vehículos eléctricos.

- Septiembre de 2024: El Automóvel Club de Portugal (ACP) instó al Gobierno a adoptar tres medidas urgentes en el Presupuesto del Estado de 2025. Una propuesta clave es un apoyo directo de hasta 6.000 euros para el desguace de vehículos al final de su vida útil. El ACP defiende que el incentivo de desguace reinstaurado debe abarcar todos los vehículos ligeros de más de 15 años, con mayores beneficios para los compradores de vehículos nuevos o de segunda mano de combustión, híbridos o eléctricos.

- Junio de 2024: Stellantis anunció la apertura de un mercado de empresa a empresa, Spoticar Trade, para la venta de coches de segunda mano en países europeos como Portugal, Italia, Alemania, España, Francia, los Países Bajos, Bélgica y Austria.

Alcance del Informe del Mercado de Coches Usados de Portugal

El Mercado de Coches Usados de Portugal está segmentado por Tipo de Vehículo (Hatchbacks, Sedanes y Vehículos Todoterreno/Vehículos Multiusos), Tipo de Vendedor (Organizado y No Organizado), Tipo de Combustible (Gasolina, Diésel, Eléctrico y Otros Tipos de Combustible (GLP, GNC, Etc.)) y Canal de Ventas (En Línea y Fuera de Línea).

El Informe Ofrece el Tamaño del Mercado y la Previsión en Valor (USD) para todos los Segmentos Anteriores.

| Hatchbacks |

| Sedanes |

| Vehículo Todoterreno |

| Vehículo Multiusos |

| En Línea |

| Concesionarios Franquiciados OEM Fuera de Línea |

| Concesionarios Independientes Multimarca |

| Casas de Subasta Físicas |

| Organizado |

| No Organizado |

| Pago Completo |

| Financiación |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| Otros |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Por Debajo de USD 5.000 |

| USD 5.000 - 9.999 |

| USD 10.000 - 14.999 |

| USD 15.000 - 19.999 |

| USD 20.000 - 29.999 |

| Por Encima de USD 30.000 |

| Lisboa |

| Centro |

| Algarve |

| Resto de Portugal |

| Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículo Todoterreno | |

| Vehículo Multiusos | |

| Canal de Ventas | En Línea |

| Concesionarios Franquiciados OEM Fuera de Línea | |

| Concesionarios Independientes Multimarca | |

| Casas de Subasta Físicas | |

| Tipo de Vendedor | Organizado |

| No Organizado | |

| Tipo de Transacción | Pago Completo |

| Financiación | |

| Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido | |

| Eléctrico | |

| Otros | |

| Antigüedad del Vehículo | 0 - 2 Años |

| 3 - 5 Años | |

| 6 - 8 Años | |

| 9 - 12 Años | |

| Más de 12 Años | |

| Segmento de Precio | Por Debajo de USD 5.000 |

| USD 5.000 - 9.999 | |

| USD 10.000 - 14.999 | |

| USD 15.000 - 19.999 | |

| USD 20.000 - 29.999 | |

| Por Encima de USD 30.000 | |

| Región | Lisboa |

| Centro | |

| Algarve | |

| Resto de Portugal |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de coches usados de Portugal?

El tamaño del mercado de coches usados de Portugal se sitúa en USD 29,64 mil millones en 2026 y se proyecta que alcance USD 39,32 mil millones para 2031.

¿A qué velocidad crecen los vehículos eléctricos de batería en el espacio de coches usados de Portugal?

Los vehículos eléctricos de batería usados se expanden a una CAGR del 10,21%, respaldados por exenciones fiscales.

¿Por qué se consideran los tipos de financiación una restricción?

Las TAE de los préstamos para coches usados alcanzaron el 14,2% en el tercer trimestre de 2025, elevando los pagos mensuales y limitando las compras apalancadas, especialmente para los compradores de ingresos medios.

¿Qué canal de ventas crece más rápidamente?

Se espera que el Canal de Ventas en Línea registre una CAGR del 9,42%, superando el crecimiento de los concesionarios tradicionales a medida que las compras en línea ganan confianza y funciones de comodidad.

¿Cuánto tiempo conservan sus vehículos los propietarios portugueses?

Los ciclos de propiedad superan los 12 años de media, restringiendo la oferta doméstica de coches deseables de 3-5 años y provocando mayores volúmenes de importación.

Última actualización de la página el: