Tamaño y Participación del Mercado de Autos Usados de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

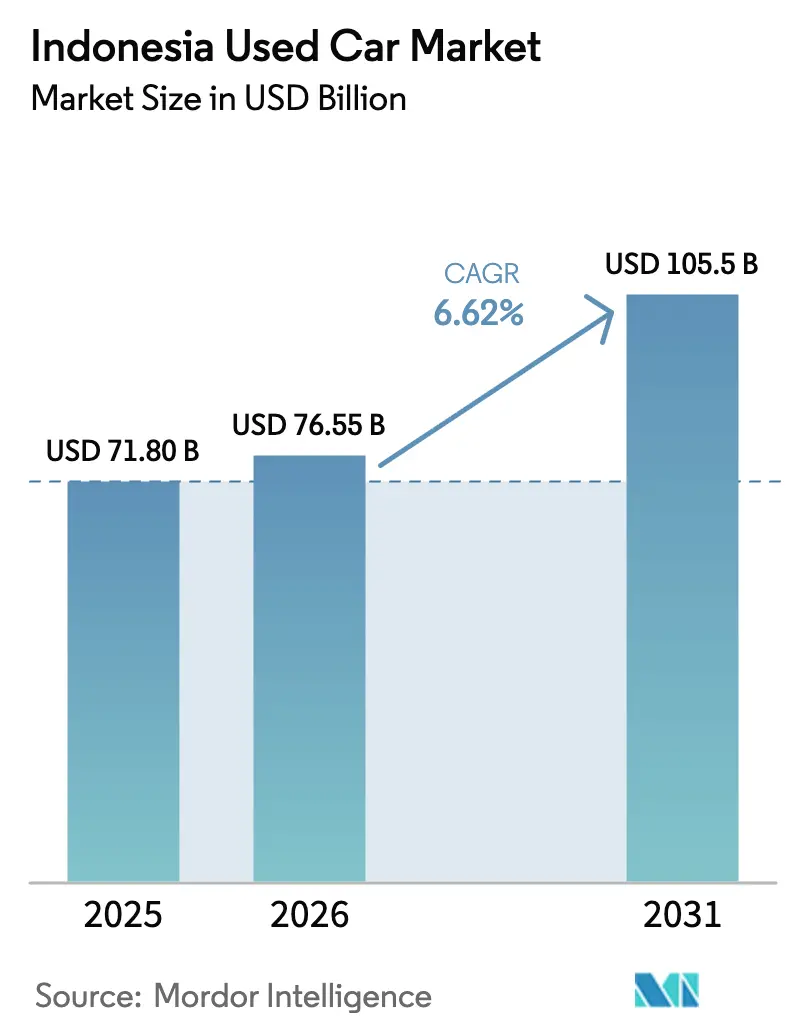

| Tamaño del mercado en el año base (2025) | 71.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Indonesia crezca de USD 71,80 mil millones en 2025 a USD 76,55 mil millones en 2026 y se proyecta que alcance USD 105,5 mil millones en 2031 a una CAGR del 6,62% durante 2026-2031. La resiliencia de la demanda refleja una inclinación estructural hacia los vehículos de segunda mano, ya que el endurecimiento de las condiciones crediticias y la disminución del poder adquisitivo impulsan a los hogares a estirar sus presupuestos sin posponer sus objetivos de movilidad. El financiamiento de autos usados superó por primera vez en 2024 a los préstamos para autos nuevos, señalando una recalibración duradera del comportamiento del consumidor. Los clasificados en línea dominan actualmente los recorridos de descubrimiento, y las emergentes herramientas de calificación basadas en IA reducen la dispersión de precios al ofrecer a los compradores puntuaciones objetivas de condición. Los cambios de estrategia de financiamiento por parte de los principales bancos impulsan la accesibilidad y los márgenes, mientras que las renovaciones de flotas de transporte por aplicación inyectan un flujo constante de vehículos de alta calidad en los inventarios de los concesionarios.

Conclusiones Clave del Informe

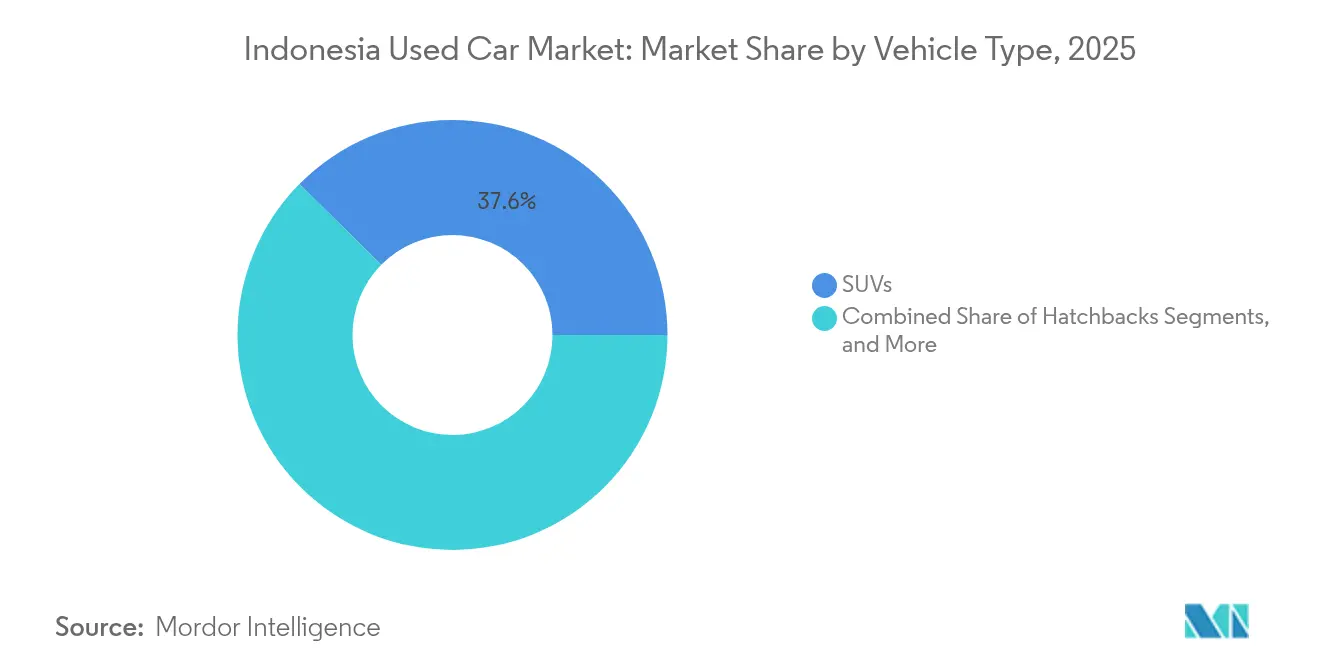

- Por tipo de vehículo, los SUVs concentraron el 37,62% de la participación del mercado de autos usados de Indonesia en 2025, mientras que los MPVs se proyecta que se expandirán a una CAGR del 7,05% hasta 2031.

- Por tipo de combustible, los modelos a gasolina representaron el 63,10% del tamaño del mercado de autos usados de Indonesia en 2025; los vehículos híbridos y eléctricos avanzan a una CAGR del 12,34% hasta 2031.

- Por segmento de precio, la banda de USD 11.000-21.999 capturó el 39,05% de los ingresos del mercado de autos usados de Indonesia en 2025 y crece a una CAGR del 7,33% hasta 2031.

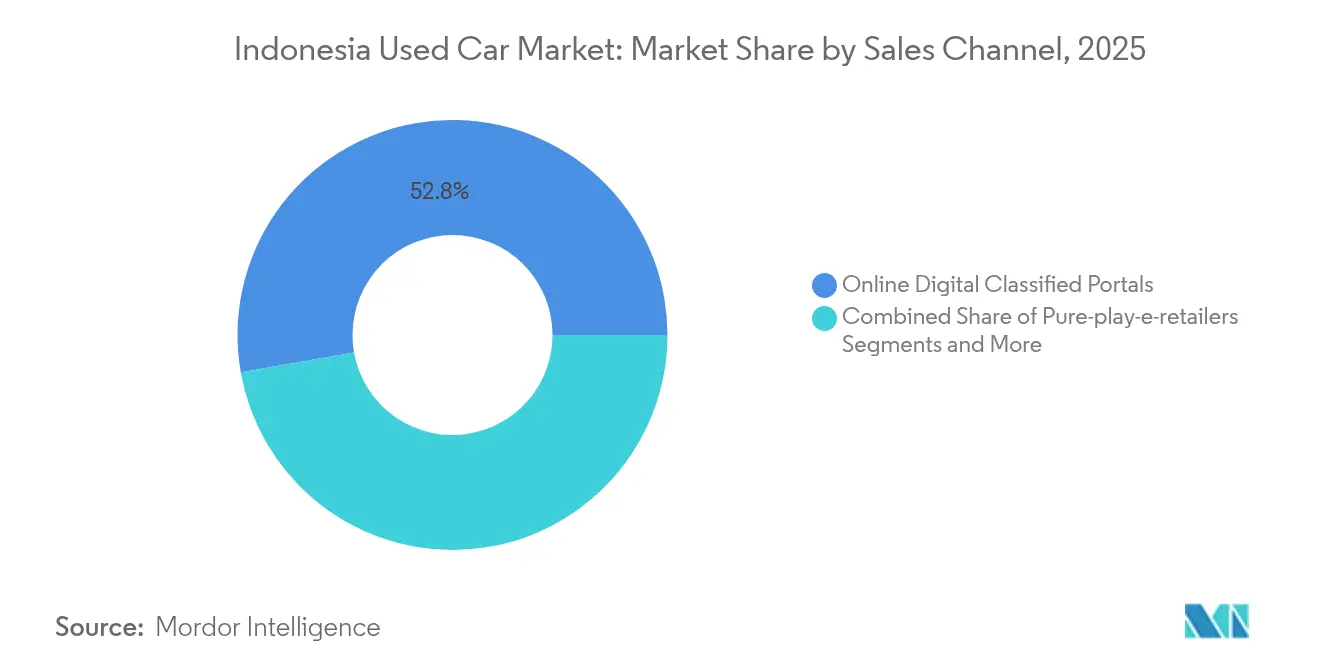

- Por canal de ventas, los portales digitales de clasificados en línea representaron el 52,78% del tamaño del mercado de autos usados de Indonesia en 2025; los minoristas electrónicos puros avanzan a una CAGR del 10,74% hasta 2031.

- Por tipo de proveedor, los concesionarios no organizados retuvieron el 66,20% del tamaño del mercado de autos usados de Indonesia en 2025, pero los actores organizados escalan más rápido con una CAGR del 8,25% hasta 2031.

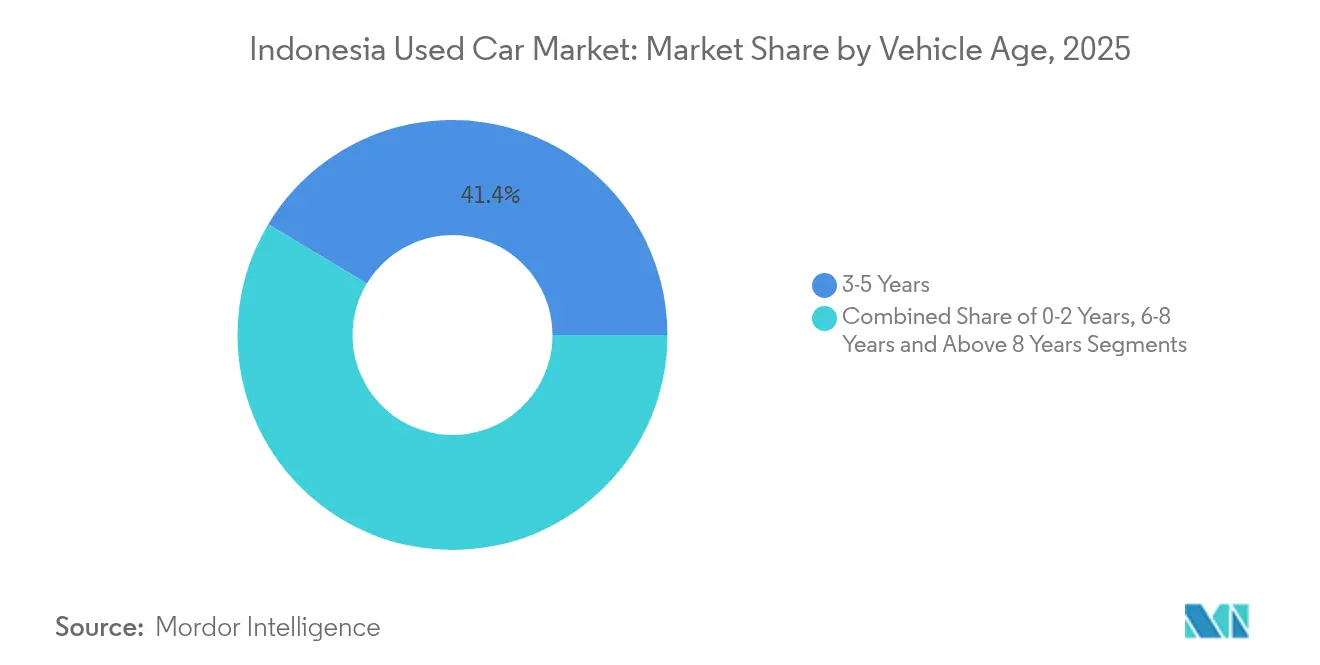

- Por antigüedad del vehículo, los vehículos de 3 a 5 años representaron el 41,38% de la participación en 2025, mientras que los vehículos de 0 a 2 años se proyecta que crecerán a una CAGR del 7,74% hasta 2031.

- Por proveedores de financiamiento, los bancos captaron el 75,40% de los ingresos en 2025 y crecen a una CAGR del 7,19%.

- Por geografía, Yakarta concentró el 33,20% de los ingresos en 2025, mientras que Sumatra del Norte se encamina hacia la CAGR más rápida del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Actividad de Clasificados en Línea y Comercio Electrónico Minorista | +1.8% | Nacional; núcleo de Java con expansión hacia Sumatra | Corto plazo (≤ 2 años) |

| Pivote de los Bancos hacia Préstamos para Autos Usados | +1.5% | Yakarta, Java Occidental, Java Oriental | Corto plazo (≤ 2 años) |

| Expansión de Redes de Concesionarios Organizados | +1.2% | Sumatra, Kalimantan, Sulawesi | Mediano plazo (2-4 años) |

| Ciclos de Renovación de Flotas de Transporte por Aplicación | +0.9% | Centros urbanos | Mediano plazo (2-4 años) |

| Programas de Recompra de Fabricantes de Equipos Originales | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Calificación de Condición Basada en IA | +0.4% | Principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Actividad de Clasificados en Línea y Comercio Electrónico Minorista

Los portales digitales empoderan a los consumidores para comparar precios, kilometrajes y fotografías, agilizando sus transacciones antes de contactar a los vendedores. Los operadores de plataformas integran inspección, financiamiento y documentación, reduciendo la fricción en la búsqueda en ciudades secundarias donde la densidad de concesionarios es baja. El rendimiento de 17.500 unidades de SEVA y un valor bruto de transacciones de IDR 8,2 billones en 2024 validaron el modelo, alentando la entrada de capital y la creación de unicornios [1]OCBC Ventura, "SEVA Catat Pertumbuhan di Tengah Tren Suram," OCBCVENTURA.COM. Los grandes conglomerados tradicionales han reaccionado: la adquisición de OLX por parte de Astra alineó el financiamiento cautivo, los centros de inspección y la logística en un único ecosistema integrado. El apoyo regulatorio de la OJK para los préstamos digitales dentro de las plataformas completa una experiencia sin fricciones, impulsando al mercado de autos usados de Indonesia hacia una mayor penetración en línea.

Pivote de los Bancos hacia Productos de Préstamo Específicos para Autos Usados

Grandes bancos como BCA expandieron sus carteras de préstamos vehiculares a IDR 65,3 billones (USD 4,1 mil millones) en 2024, con los autos usados representando una participación creciente a medida que los prestamistas persiguen mayores rendimientos [2]BCA, "Kredit Kendaraan BCA Naik 14,8%," BCA.CO.ID. Las tarjetas de puntuación propietarias han evolucionado para incorporar una gama de factores cruciales, incluidos los rangos de kilometraje, calificaciones detalladas de inspección y valores de reventa proyectados, yendo más allá del enfoque tradicional en los ingresos del prestatario. Este enfoque innovador permite la preaprobación instantánea dentro de los mercados en línea, reduciendo significativamente los tiempos de aprobación a tan solo unas pocas horas. Como resultado, este proceso optimizado no solo mejora las tasas de conversión, sino que también dinamiza la liquidez en el mercado de autos usados de Indonesia, creando oportunidades dinámicas tanto para compradores como para vendedores.

Expansión de Redes de Concesionarios Organizados Fuera de Java

Los concesionarios organizados se están trasladando a Sumatra, Kalimantan y Sulawesi, llevando consigo inspecciones estandarizadas de 150 puntos y ofertas de garantía que aumentan la confianza del consumidor [3]PT Toyota Astra Motor, "Ekspansi Dealer Toyota di Daerah," ASTRA.CO.ID. Los puntos de venta respaldados por Toyota ilustran cómo la escala de la franquicia puede reducir los costos logísticos y acortar las rotaciones de inventario. Los consumidores de las islas exteriores, antes limitados a patios no organizados, ahora acceden a vehículos confiables y financiamiento, acelerando la motorización donde las tasas de propiedad aún están por debajo de las de Java. La mejora de las carreteras y la modernización de los puertos reducen los costos de transporte unitario, mejoran los márgenes y refuerzan el ciclo de crecimiento del segmento organizado.

Ciclos de Renovación de Flotas de Transporte por Aplicación (Grab y Gojek)

Los ciclos de rotación de tres años liberan miles de unidades bien mantenidas que cuentan con historiales de servicio completos, creando un inventario premium para los programas certificados. El compromiso de Gojek de electrificar el 100% de su flota para 2030 implica aún mayores disposiciones de vehículos a gasolina a mediados de la década, reforzando la oferta en los principales centros urbanos. El mantenimiento documentado de los vehículos de flota eleva los valores residuales, reduciendo los impactos por depreciación para los segundos propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude en Cuentakilómetros e Historial de Accidentes | -1.1% | Nacional; patios no organizados | Corto plazo (≤ 2 años) |

| Bases de Datos de Registro Provincial Fragmentadas | -0.8% | Todas las provincias | Mediano plazo (2-4 años) |

| Alto Costo Logístico Interinsular | -0.6% | Flujos hacia islas exteriores | Largo plazo (≥ 4 años) |

| Verificaciones Certificadas de Batería Limitadas | -0.3% | Primeros clústeres de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Fraude en Cuentakilómetros e Historial de Accidentes Sigue Siendo Generalizado

Los sistemas provinciales de STNK y BPKB operan en silos, lo que permite que actores malintencionados restablezcan el kilometraje u oculten daños por inundación cuando los vehículos cruzan fronteras. Los compradores primerizos y los compradores en línea son los más perjudicados, pagando precios inflados por vehículos en mal estado. Los déficits de confianza elevan las primas de riesgo de financiamiento, frenando la velocidad del mercado de autos usados de Indonesia hasta que la inspección basada en IA y los datos centralizados se generalicen.

Bases de Datos de Registro Provincial Fragmentadas

Las transferencias entre las 34 provincias de Indonesia requieren trámites en serie y múltiples tarifas, prolongando los ciclos de transacción y abriendo ventanas de corrupción. Los concesionarios que escalan a nivel nacional deben dominar reglamentaciones dispares, incrementando los gastos generales que los vendedores no organizados suelen eludir. La carga administrativa frena el comercio interprovincial, limitando la consolidación de la demanda y manteniendo la divergencia regional de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUVs Lideran a Pesar del Impulso de los MPVs

Los SUVs concentraron el 37,62% de la participación del mercado de autos usados de Indonesia en 2025, impulsados por su alta distancia al suelo y la percepción de seguridad en calles congestionadas. Los MPVs, con una CAGR del 7,05%, atraen a hogares multigeneracionales que valoran las puertas corredizas y los asientos flexibles. Los sedanes atienden a los viajeros que buscan eficiencia de combustible, y los hatchbacks apuntan a los propietarios primerizos que se desenvuelven en zonas de estacionamiento reducido. Se proyecta que el tamaño del mercado de autos usados de Indonesia para los SUVs mantenga el ritmo con una sólida oferta proveniente de reemplazos de flotas, aunque los MPVs alcanzan días de venta más cortos en el suburbano de Java a medida que crece la demanda de traslados escolares. Los fabricantes de equipos originales chinos han ingresado a ambos segmentos con versiones híbridas competitivas, empujando a los fabricantes japoneses establecidos a renovar sus líneas con mayor frecuencia.

Los SUVs de nueva energía atienden a compradores aspiracionales en Yakarta y Surabaya, mientras que los MPVs compactos dominan las rutas de las islas exteriores donde la calidad de las carreteras varía. Las plataformas digitales recomiendan algorítmicamente SUVs a los prospectos de transporte por aplicación y MPVs a las familias en crecimiento, aumentando la eficiencia de las coincidencias. Los programas certificados tienen una mayor proporción de SUVs y MPVs porque las ventas adicionales de garantías generan mejor monetización que los sedanes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Combustible: El Dominio de la Gasolina Enfrenta la Disrupción Eléctrica

Los modelos a gasolina aún concentran el 63,10% del tamaño del mercado de autos usados de Indonesia en 2025, aunque los modelos híbridos y eléctricos exhiben una CAGR del 12,34%, impulsados por reducciones del IVA y exención del impuesto de lujo. La participación del diésel se erosiona en medio del debate sobre subsidios y el escrutinio de emisiones. El tamaño del mercado de autos usados de Indonesia para los modelos eléctricos sigue siendo pequeño, pero la expansión de la red de cargadores rápidos y los planes gubernamentales catalizan las ventas secundarias futuras. Los valores residuales de los híbridos han superado a los de sus pares a gasolina en las subastas de Yakarta en un 6-8% desde 2024, insinuando un cambio en el cálculo de los compradores.

La incertidumbre sobre la degradación de la batería frena una adopción más amplia. Los concesionarios dudan en almacenar vehículos eléctricos de batería más antiguos sin pruebas del fabricante de equipos originales. Los bancos aplican plazos más cortos y mayores descuentos de garantía para los vehículos eléctricos de batería en espera de garantías de batería. Sin embargo, los vehículos a gasolina mantienen ventajas de liquidez en los intercambios rurales donde la carga sigue siendo escasa.

Por Segmento de Precio: Los Vehículos de Gama Media Dominan el Mercado

Las unidades con precio entre USD 11.000-21.999 concentraron el 39,05% de los ingresos del mercado de autos usados de Indonesia en 2025 y se expandieron a una CAGR del 7,33%, alineándose con la asequibilidad mediana de los hogares y los tramos de préstamos bancarios. Los modelos de entrada por debajo de USD 5.500 atraen a compradores en efectivo en ciudades de tercer nivel, mientras que los segmentos premium por encima de USD 22.000 atienden a urbanitas adinerados que apuntan a marcas de lujo. La participación del mercado de autos usados de Indonesia en los vehículos de gama media se beneficia de la abundancia de intercambios y de los programas certificados que incluyen garantías de un año.

Las calculadoras en línea que muestran escenarios de cuotas impulsan la visibilidad de la gama media: una Avanza de USD 15.000 con un pago inicial del 20% y un plazo de 48 meses sigue siendo la combinación más buscada en los principales portales. El crecimiento en los segmentos premium se sustenta en las rotaciones de expatriados y las disposiciones de flotas corporativas, pero sigue siendo un nicho en relación con los segmentos principales orientados al valor.

Por Canal de Ventas: Las Plataformas Digitales Reconfiguran la Distribución

Los clasificados digitales captaron el 52,78% de la participación del mercado de autos usados de Indonesia en 2025, mientras que los minoristas electrónicos puros muestran la CAGR más rápida del 10,74%. Los concesionarios de franquicia protegen las relaciones a través de modelos omnicanal que ofrecen pruebas de manejo a domicilio, pero los lotes independientes se apoyan en los lazos comunitarios y los planes de pago negociables. Las subastas híbridas liquidan rápidamente las rotaciones de flotas, reforzando el descubrimiento de precios mayoristas. El tamaño del mercado de autos usados de Indonesia transaccionado en línea seguirá expandiéndose a medida que los prestamistas integren APIs para la calificación crediticia en tiempo real.

Las salas de exhibición físicas modernas están evolucionando hacia centros de cumplimiento cruciales de última milla para los compradores de vehículos que ya han reducido sus opciones en línea. Mediante el uso de tecnología avanzada de geolocalización, las plataformas en línea ahora permiten a los compradores potenciales en Yakarta acceder a listados de vehículos de depósitos ubicados dentro de un conveniente radio de 30 kilómetros. Esta innovación reduce significativamente el tiempo y el esfuerzo requeridos para las inspecciones en persona, mejorando la experiencia de compra general y aumentando las tasas de conversión para los concesionarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Proveedor: El Segmento Organizado Gana Terreno

Los vendedores no organizados aún representan el 66,20% de los ingresos del mercado de autos usados de Indonesia en 2025, aunque los canales organizados crecen a una CAGR del 8,25% con ventajas de escala en inspección, reacondicionamiento y acuerdos de financiamiento. Para los consumidores, una política de devolución de tres días y la transparencia de precios fijos compensan ligeras primas de precio, impulsando la intención de compra repetida. El tamaño del mercado de autos usados de Indonesia gestionado por concesionarios organizados se ha triplicado desde 2019, ya que las preocupaciones de higiene en la era de la pandemia impulsaron a los compradores hacia establecimientos profesionales.

Los inversores institucionales se sienten cada vez más atraídos por los concesionarios en línea de activos ligeros que externalizan estratégicamente sus procesos de reacondicionamiento a talleres asociados. Este enfoque les permite conservar capital, que luego puede destinarse a sólidas iniciativas de marketing y al mantenimiento de un inventario flotante adecuado. Adicionalmente, los modelos de franquicia brindan a los pequeños concesionarios familiares valiosas oportunidades de marca y acceso a plataformas tecnológicas avanzadas. Esto no solo mejora su eficiencia operativa, sino que también acelera su proceso de formalización en un mercado competitivo.

Por Antigüedad del Vehículo: Los Años de Mayor Demanda Impulsan la Demanda

Los modelos de 3 a 5 años controlaron el 41,38% de la participación del mercado de autos usados de Indonesia en 2025, ya que los compradores buscan puntos óptimos de depreciación con tecnología moderna de infoentretenimiento y seguridad. Los vehículos casi nuevos de 0 a 2 años registran la CAGR más rápida del 7,74%, gracias a las disposiciones de transporte por aplicación y los programas de recompra de fabricantes de equipos originales. La participación del mercado de autos usados de Indonesia para los autos de 6 a 8 años se mantiene a medida que persiste la demanda rural orientada al costo. La antigüedad determina los límites máximos del plazo de financiamiento: los bancos suelen establecer un límite de 60 meses para los vehículos de 0 a 2 años, 48 meses para los de 3 a 5 años, y 36 meses para los de 6 a 8 años, configurando los resultados de asequibilidad.

Los historiales de mantenimiento de nivel flota mantienen una rotación ágil en el segmento de 0 a 5 años, mientras que el inventario más antiguo enfrenta tiempos de permanencia más prolongados en el lote y mayores presupuestos de reacondicionamiento. La calificación de condición basada en IA ayuda a los vehículos más antiguos a encontrar compradores a precios adecuados con mayor rapidez.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proveedores de Financiamiento: Los Bancos Mantienen el Liderazgo

Los bancos concentraron el 75,40% de la participación del mercado de autos usados de Indonesia durante 2025 y se proyecta que se expandan a una CAGR del 7,19% para 2031, aprovechando su alcance de sucursales, bajos costos de fondeo y seguros combinados. Las Empresas Financieras No Bancarias (EFNB) seleccionan clientes independientes que los bancos consideran de mayor riesgo, pero fijan préstamos con tasas entre 150 y 250 puntos básicos más altas. Los financieros cautivos de los fabricantes de equipos originales atraen a los compradores que cambian de proveedor con reembolsos por fidelidad y mantenimiento incluido. El tamaño del mercado de autos usados de Indonesia financiado a través de canales digitales se disparó después de que los bancos integraron aprobaciones instantáneas en las aplicaciones de los mercados en línea.

La fijación de precios basada en el riesgo alinea las tasas de interés con las calificaciones de inspección, incentivando a los compradores a optar por vehículos certificados. Los ratios de morosidad se mantienen manejables en el 1,9% frente al 3,4% de las carteras de autos nuevos, subrayando la mejora en los algoritmos de valoración de garantías.

Análisis Geográfico

Yakarta generó el 33,20% de los ingresos del mercado de autos usados de Indonesia en 2025, impulsada por un alto ingreso per cápita, una densa red de concesionarios y una infraestructura crediticia madura. Los valores promedio de los tickets superan la norma nacional en un 22% a medida que los compradores prefieren los SUVs de modelos recientes. La competencia comprime los márgenes brutos, lo que impulsa a los actores a buscar la demanda desbordante hacia ciudades satélite como Depok y Tangerang.

Java Occidental y Java Oriental disfrutan de profundos vínculos manufactureros que generan flujos constantes de intercambios y fácil acceso a centros de servicio. La conectividad vial y ferroviaria mantiene bajos los costos logísticos, apoyando una rotación ágil. Las emergentes zonas industriales de Java Central impulsan la formación de la clase media, ampliando la base de clientes para los MPVs orientados al valor.

La CAGR del 6,74% de Sumatra del Norte hasta 2031 ilustra la diversificación del archipiélago. El estatus de centro logístico de Medan atrae a concesionarios organizados que construyen supermercados de múltiples marcas. Los incentivos a nivel provincial para las empresas emergentes digitales agilizan la expansión del comercio electrónico minorista, reduciendo las brechas de precios con Java. Otras provincias de las islas exteriores como Sulawesi del Sur y Kalimantan del Este crecen desde bases pequeñas a medida que los auges de la minería y las plantaciones elevan el poder adquisitivo, aunque los altos costos de envío aún moderan el arbitraje entre islas.

Panorama Competitivo

La competencia se intensifica a medida que los actores establecidos y los disruptores tecnológicos se disputan una participación en un mercado donde los lotes no organizados aún dominan los volúmenes. Astra, aprovechando su distribución de Toyota, ahora controla centros de inspección, divisiones de financiamiento y el alcance digital de OLX, forjando un ecosistema cerrado difícil de replicar. El mercado de autos usados de Indonesia recompensa a las plataformas que integran crédito, garantía y logística; por lo tanto, la consolidación vertical se está acelerando.

Los especialistas apuntan a los puntos de dolor: la calificación de condición basada en IA de Autopedia sustenta los modelos de riesgo de financiamiento; las empresas emergentes de logística prueban la agregación de transporte rodado para reducir los costos interinsulares; y las empresas de análisis de baterías se preparan para la inminente demanda de segunda vida de vehículos eléctricos.

Los participantes extranjeros como CARS24 aprovechan los grupos de datos globales para refinar las curvas de valores residuales de Indonesia, pero deben localizar la inspección para tener en cuenta la corrosión inducida por el clima y las condiciones viales. La supervisión regulatoria de la OJK apoya la innovación de las empresas de tecnología financiera, aunque exige una mayor divulgación al consumidor, elevando las barreras de cumplimiento para los pequeños concesionarios.

Líderes de la Industria de Autos Usados de Indonesia

OLX Indonesia

Toyota Astra Motor (Toyota Trust)

Carro Indonesia

Carsome Indonesia

Mobil88 (PT Serasi Auto Raya (SERA))

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Astra y Toyota han ampliado su alianza al adquirir Toyota Motor Asia el 40% de PT Astra Digital Mobil por USD 120 millones para mejorar las operaciones de autos usados certificados en toda Indonesia.

- Diciembre de 2024: La división de Asia del Sur de CarDekho recaudó USD 60 millones, liderada por Navis Capital y Dragon Fund, para expandir el financiamiento de vehículos usados en Indonesia y Filipinas.

Alcance del Informe del Mercado de Autos Usados de Indonesia

El mercado de autos usados de Indonesia se refiere al segmento de la industria automotriz que involucra la compra, venta e intercambio de vehículos de segunda mano en Indonesia. Abarca una amplia gama de vehículos, incluidos sedanes, hatchbacks, SUVs y camionetas, que han sido previamente utilizados por personas o empresas.

El mercado de autos usados de Indonesia está segmentado por tipo de vehículo, canal de reserva, proveedores de financiamiento y provincia. Por tipo de vehículo, el mercado está segmentado en hatchback, sedán, vehículo utilitario deportivo (SUV) y vehículo multiuso (MPV). Por canal de reserva, el mercado está segmentado en línea, concesionarios certificados/autorizados por el fabricante de equipos originales y concesionarios multimarca. Por proveedores de financiamiento, el mercado está segmentado en fabricantes de equipos originales, bancos y empresas financieras no bancarias; y por provincia, el mercado está segmentado en Java Occidental, Java Oriental, Java Central, Sumatra del Norte, Banten y Otras Provincias.

El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en valor (USD).

| Hatchbacks |

| Sedanes |

| SUVs |

| MPVs |

| Gasolina |

| Diésel |

| Híbrido y Eléctrico |

| Otros (GLP, GNC, etc.) |

| Por Debajo de USD 5.500 |

| USD 5.500 – 10.999 |

| USD 11.000 – 21.999 |

| ≥ USD 22.000 |

| Portales Digitales de Clasificados en Línea |

| Minoristas Electrónicos Puros |

| Plataformas en Línea de Concesionarios/Fabricantes de Equipos Originales |

| Concesionarios de Franquicia Físicos |

| Lotes Independientes de Autos Usados |

| Casas de Subasta (Físicas y Híbridas en Línea) |

| Ventas entre Particulares (Privadas) |

| Organizado |

| No Organizado |

| 0 – 2 Años |

| 3 – 5 Años |

| 6 – 8 Años |

| Más de 8 Años |

| Fabricantes de Equipos Originales (OEM) |

| Bancos |

| Empresas Financieras No Bancarias |

| Java Occidental |

| Java Oriental |

| Java Central |

| Sumatra del Norte |

| Banten |

| Yakarta |

| Otras Provincias |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| SUVs | |

| MPVs | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido y Eléctrico | |

| Otros (GLP, GNC, etc.) | |

| Por Segmento de Precio | Por Debajo de USD 5.500 |

| USD 5.500 – 10.999 | |

| USD 11.000 – 21.999 | |

| ≥ USD 22.000 | |

| Por Canal de Ventas | Portales Digitales de Clasificados en Línea |

| Minoristas Electrónicos Puros | |

| Plataformas en Línea de Concesionarios/Fabricantes de Equipos Originales | |

| Concesionarios de Franquicia Físicos | |

| Lotes Independientes de Autos Usados | |

| Casas de Subasta (Físicas y Híbridas en Línea) | |

| Ventas entre Particulares (Privadas) | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Antigüedad del Vehículo | 0 – 2 Años |

| 3 – 5 Años | |

| 6 – 8 Años | |

| Más de 8 Años | |

| Por Proveedores de Financiamiento | Fabricantes de Equipos Originales (OEM) |

| Bancos | |

| Empresas Financieras No Bancarias | |

| Por Provincia | Java Occidental |

| Java Oriental | |

| Java Central | |

| Sumatra del Norte | |

| Banten | |

| Yakarta | |

| Otras Provincias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del comercio de autos usados de Indonesia en 2031?

Se espera que el tamaño del mercado de autos usados de Indonesia alcance USD 105,5 mil millones para 2031.

¿A qué velocidad está creciendo el segmento de concesionarios organizados?

Los proveedores organizados se expanden a una CAGR del 8,25%, superando a los lotes no organizados.

¿Qué tipos de vehículos están ganando más tracción entre los compradores indonesios?

Los SUVs lideran por participación con el 37,62% en 2025, mientras que los MPVs registran la CAGR más rápida del 7,05% debido a la demanda orientada a la familia.

¿Por qué los bancos se están enfocando más en el financiamiento de autos de segunda mano?

Los préstamos para autos usados ofrecen mayores márgenes y ahora representan el 75,40% de las transacciones financiadas, respaldados por modelos de riesgo refinados.

Última actualización de la página el: