Tamaño y Participación del Mercado de Autos Usados de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

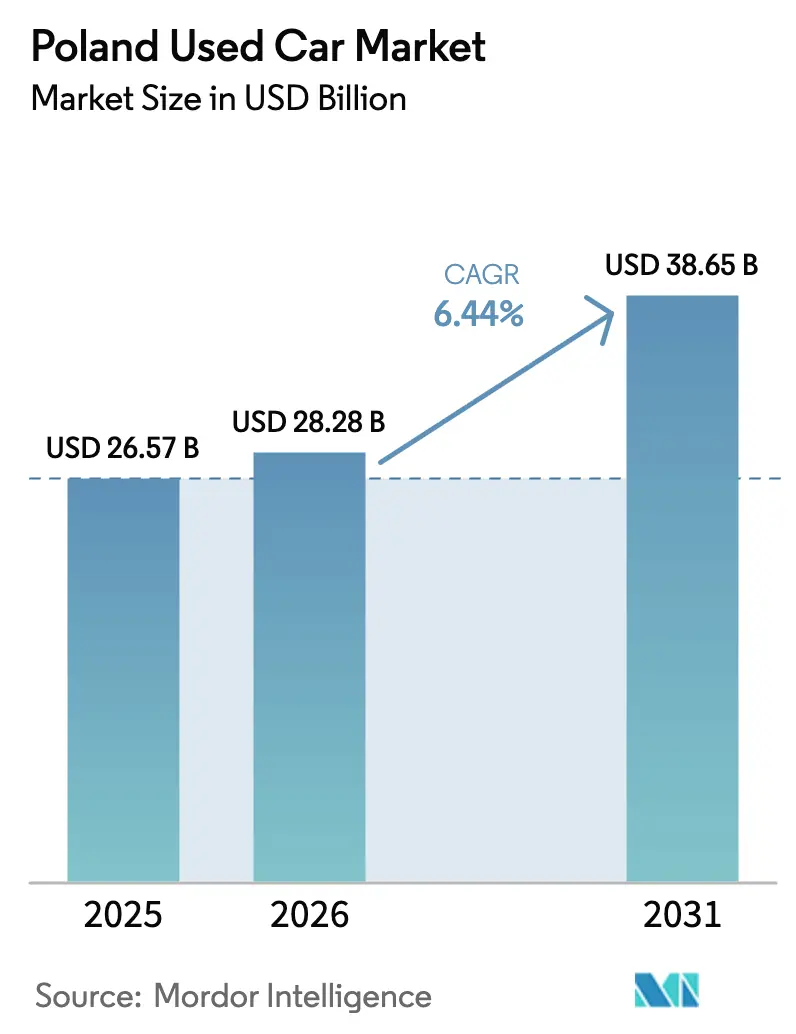

| Tamaño del mercado en el año base (2025) | 26.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

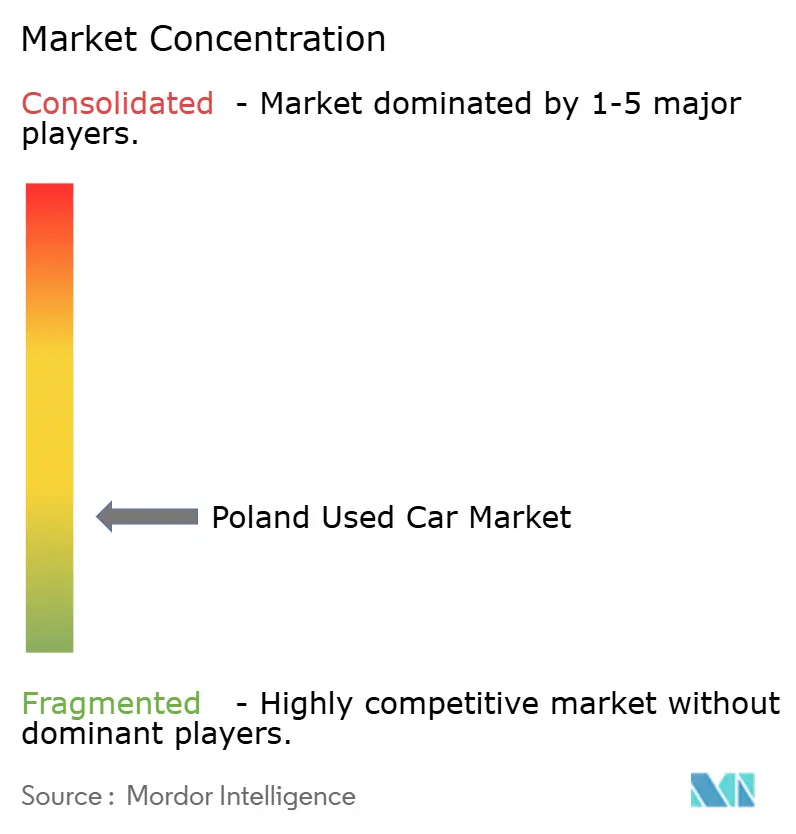

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Polonia por Mordor Intelligence

El tamaño del mercado de autos usados de Polonia fue valorado en USD 26,57 mil millones en 2025 y se estima que crecerá desde USD 28,28 mil millones en 2026 hasta alcanzar USD 38,65 mil millones en 2031, a una CAGR del 6,44% durante el período de pronóstico (2026-2031). La robusta demanda se origina en el doble papel de Polonia como la mayor puerta de entrada de importación de Europa Central para vehículos EU envejecidos y como una base de consumo doméstico en constante expansión. La creciente brecha de precios entre autos nuevos y usados, impulsada por los gastos de cumplimiento de Euro 7, atrae la atención de los consumidores hacia opciones de menor precio, cuya mediana se mantuvo en PLN 32.900 en 2024. Los canales digitales refuerzan la expansión: las ventas en línea están creciendo materialmente por delante del crecimiento fuera de línea, a medida que las plataformas incorporan funciones de financiamiento y logística. La innovación en financiamiento, especialmente OTOMOTO Pay, sostiene la asequibilidad, mientras que la consolidación de distribuidores organizados eleva la credibilidad del canal formal y la confianza del cliente[1]The First News, "La prisa por el Euro-7 impulsa las importaciones de autos usados," thefirstnews.com.

Conclusiones Clave del Informe

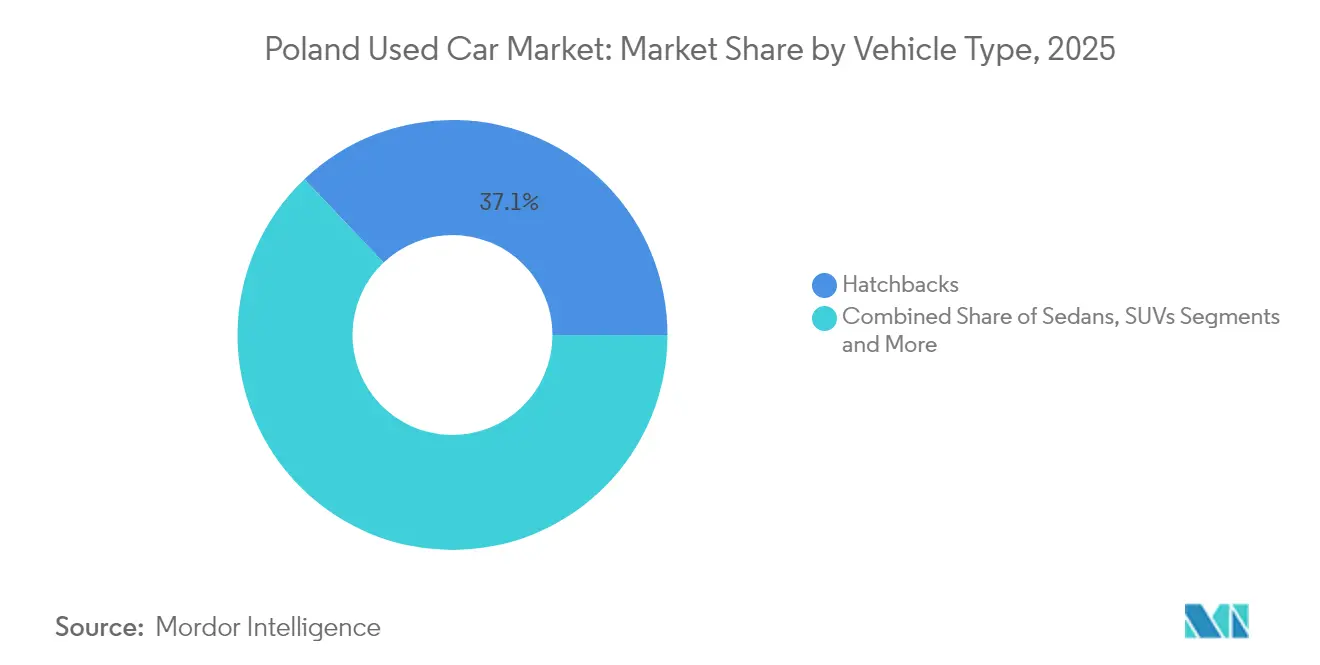

- Por tipo de vehículo, los hatchbacks lideraron con el 37,10% de la participación del mercado de autos usados de Polonia en 2025, mientras que se proyecta que los SUV registrarán la CAGR más rápida del 9,02% hasta 2031.

- Por tipo de vendedor, el canal no organizado mantuvo el 54,60% de la participación del mercado de autos usados de Polonia en 2025; se espera que los distribuidores organizados se expandan a una CAGR del 8,61% hasta 2031.

- Por tipo de combustible, los vehículos de gasolina capturaron el 63,75% de la participación del mercado de autos usados de Polonia en 2025, mientras que se prevé que los vehículos eléctricos registren la CAGR más alta del 8,05% hasta 2031.

- Por antigüedad del vehículo, el tramo de 3-5 años representó el 47,20% de la participación del mercado de autos usados de Polonia en 2025, mientras que se pronostica que los autos de 0-2 años crecerán a una CAGR del 9,01%.

- Por segmento de precio, el rango de USD 5.000-9.999 lideró con el 36,85% de la participación del mercado de autos usados de Polonia en 2025; es probable que los autos con precio superior a USD 30.000 logren la CAGR más rápida del 8,55%.

- Por canal de ventas, los puntos de venta fuera de línea controlaron el 58,60% de la participación del mercado de autos usados de Polonia en 2025, aunque los canales en línea están encaminados hacia una CAGR del 9,03% durante el período de proyección.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Importaciones de Vehículos EU Envejecidos | +1.2% | Nacional, con concentración en las regiones fronterizas occidentales | Mediano plazo (2-4 años) |

| Creciente Brecha de Precios Frente al Mercado de Autos Nuevos | +0.8% | Nacional, más pronunciada en centros urbanos | Corto plazo (≤ 2 años) |

| Rápida Expansión de las Plataformas Digitales de Autos Usados | +0.6% | Nacional, liderada por Varsovia, Cracovia, Gdansk | Mediano plazo (2-4 años) |

| Financiamiento Asequible y Modelos de Suscripción | +0.4% | Nacional, con mayor penetración en las grandes ciudades | Largo plazo (≥ 4 años) |

| Auge de Matrículas Pre-Euro-7 que Incrementa los Volúmenes | +0.3% | Nacional, efecto de impulso temporal | Corto plazo (≤ 2 años) |

| Entrada de Vehículos Eléctricos de Segunda Mano por «Arbitraje de Subsidios» | +0.2% | Nacional, concentrado en regiones con mayor poder adquisitivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Importaciones de Vehículos EU Envejecidos

La ubicación de Polonia, adyacente a Alemania, Francia y Bélgica, canaliza un flujo constante de autos de flota EU más antiguos hacia el mercado de autos usados de Polonia. La mayoría de los autos polacos matriculados superan ahora los 20 años, la proporción más alta de la UE[2]MotoFakty, "Import samochodów używanych 2021," motofakty.pl. Las Zonas de Bajas Emisiones de Europa Occidental aceleran la migración hacia el este de los autos diésel, reforzando la profundidad de la oferta. A medida que se acercan los plazos del Euro 7, los vendedores en los mercados de origen deshacen el inventario más antiguo a precios con descuento, manteniendo el inventario abundante y los precios competitivos. Este ciclo de oferta sostiene los volúmenes de comercio a lo largo de las regiones fronterizas antes de que el inventario se irradie hacia los centros urbanos del interior, donde la densidad de demanda es mayor.

Creciente Brecha de Precios Frente al Mercado de Autos Nuevos

Los mandatos Euro 7 y CAFE han incrementado los costos de fabricación y los precios de lista de los autos nuevos, ampliando el abismo de valor que ancla a los consumidores al mercado de autos usados de Polonia. La inflación del precio de etiqueta de los autos nuevos en 2024 contrastó con un precio mediano estable de PLN 32.900 para los autos usados. Los hogares con presupuesto ajustado se inclinan por modelos de 3-5 años que ofrecen equipamiento de seguridad moderno sin la prima de las unidades recién salidas de fábrica. Los umbrales de CO₂ más estrictos del programa Aire Limpio para Europa intensifican esta divergencia, señalando un mayor potencial alcista para la demanda de vehículos de segunda mano. El arbitraje de precios es más pronunciado en los condados metropolitanos donde los ingresos disponibles quedan por debajo de los promedios de la UE, pero las expectativas de movilidad reflejan las normas occidentales.

Rápida Expansión de las Plataformas Digitales de Autos Usados

Los portales de clasificados han evolucionado hacia ecosistemas integrales que sustentan el segmento en línea del mercado de autos usados de Polonia. OTOMOTO registró 4.492 anuncios de vehículos eléctricos usados en junio de 2024, aumentando un 57% interanual[3]Obserwatorium Alternatywnych Paliw, "Raport rynku EV 2024," obserwatorium-alternatywnych-paliw.p. Las funciones integradas de pago y préstamo a través de OTOMOTO Pay comprimen los pasos de la transacción y acortan los ciclos de compra. Los anuncios ricos en datos reducen la asimetría de información que históricamente favoreció a los patios de distribuidores. Las cohortes más jóvenes, ya condicionadas por las normas del comercio electrónico, transfieren su fluidez digital a las compras de vehículos, acelerando el cambio de canal. La consolidación en torno a las plataformas líderes eleva las tarifas de publicación, pero mejora el alcance, reflejando la dinámica de los sectores de clasificados maduros en Europa Occidental.

Financiamiento Asequible y Modelos de Suscripción

Un recorte de 0,5 puntos en la tasa de política monetaria en 2025 redujo los costos de las cuotas, ampliando los grupos de elegibilidad. Las flotas de alquiler a largo plazo se han expandido a lo largo de los años, lo que señala la aceptación del acceso basado en el uso frente a la propiedad. Los productos de suscripción de los principales arrendadores suministran unidades casi nuevas al mercado secundario al término del contrato, renovando la calidad del inventario. La innovación financiera, por tanto, refuerza la liquidez y amortigua el mercado de autos usados de Polonia frente a la volatilidad de las tasas macroeconómicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Legislación sobre Zonas de Emisiones | -0.7% | Centros urbanos, liderados por Varsovia, extendiéndose a las grandes ciudades | Mediano plazo (2-4 años) |

| Fraude Persistente en el Odómetro y Opacidad de la Calidad | -0.5% | Nacional, especialmente en las transacciones transfronterizas | Largo plazo (≥ 4 años) |

| Posible Incremento del Impuesto Especial sobre las Importaciones | -0.3% | Nacional, con mayor impacto en los segmentos de menor precio | Corto plazo (≤ 2 años) |

| Problemas de Compatibilidad del Combustible E10 para Motores de Combustión Interna Heredados | -0.2% | Nacional, que afecta a los vehículos fabricados antes de 2011 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Legislación sobre Zonas de Emisiones

Varsovia introdujo la primera Zona de Bajas Emisiones (ZBE) de Polonia en julio de 2024, prohibiendo la entrada de vehículos muy contaminantes a los distritos centrales e imponiendo multas por incumplimiento. Municipios adicionales planean medidas similares, lo que fragmenta la liquidez de reventa de los diésel más antiguos, que representan una gran parte de las importaciones. El inventario no conforme se desplaza a los condados periféricos, deprimiendo los valores residuales. Los distribuidores reducen su apetito por el inventario de más de 12 años, recortando la amplitud de la oferta. La política, al mismo tiempo, sostiene los subsegmentos conformes, como los modelos de gasolina Euro 6 e híbridos, remodelando sutilmente la composición de la flota dentro del mercado de autos usados de Polonia.

Fraude Persistente en el Odómetro y Opacidad de la Calidad

La manipulación del kilometraje afecta al 12% de los autos usados comercializados a nivel nacional, con unidades transfronterizas que enfrentan tasas de manipulación de hasta el 80%, costando a los consumidores EUR 235 millones anuales[4]Parlamento Europeo, "Manipulación del Odómetro en Vehículos de Motor," europarl.europa.eu. Las marcas premium alemanas presentan la mayor incidencia de distorsión. El fraude reduce la confianza de los compradores, alarga los ciclos de diligencia debida e incentiva el recurso a distribuidores organizados capaces de garantizar la procedencia. Los movimientos legislativos hacia bases de datos de kilometraje a escala de la UE elevan los costos de cumplimiento para los comerciantes informales. La opacidad de la calidad, por tanto, resta velocidad al mercado de autos usados de Polonia, especialmente en el nivel de múltiples propietarios sensible al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Impulsan el Cambio de Preferencia

El segmento de SUV aportó un incremento de un dígito alto al tamaño del mercado de autos usados de Polonia, aunque los hatchbacks todavía aportaron el 37,10% de los ingresos de 2025. Una cartera de lanzamiento de 70 modelos de SUV, con Toyota presentando sola cinco derivados, impulsa el inventario del mercado posventa. El creciente interés por posiciones de asiento más elevadas y la practicidad orientada a la familia sustenta la demanda.

El impulso de los SUV permea las insignias premium a medida que los consumidores los ven como símbolos de estatus asequibles. Los sedanes ceden participación a los crossovers compactos, mientras que los monovolúmenes siguen siendo un nicho de crecimiento limitado para familias. Debido a la rápida rotación de flota de los arrendadores corporativos, las variantes eléctricas e híbridas de SUV también se incorporan al canal secundario antes. En consecuencia, la trayectoria de los SUV está creciendo a una CAGR del 9,02%, preparada para reforzar la mezcla de valor al alza del mercado de autos usados de Polonia mucho más allá de 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vendedor: Los Distribuidores Organizados Ganan Terreno

Los vendedores no organizados gestionaron el 54,60% de la facturación de 2025, pero los distribuidores organizados están expandiéndose a una CAGR del 8,61%, un avance posibilitado por inversiones en escala como el centro de Piaseczno de AAA AUTO, con capacidad para 500 autos. La provisión de garantías, las inspecciones certificadas y el financiamiento integrado incrementan la confianza del comprador.

La integración digital permite a los actores organizados fijar precios de forma dinámica y rotar el inventario más rápido que los competidores informales. La red de casi 200 ubicaciones de Volkswagen Group Polska subraya las ventajas de escala que atraen a compradores de vehículos eléctricos que se incorporan al mercado y buscan orientación técnica. A medida que los requisitos de cumplimiento en torno a los datos de kilometraje se endurezcan, los actores de escala probablemente profundizarán su dominio del mercado de autos usados de Polonia.

Por Tipo de Combustible: Los Vehículos Eléctricos Ganan Terreno a Pesar del Dominio de la Gasolina

Las variantes de gasolina comandaron una participación del 63,75% en 2025, gracias a la repostaje ubicuo y la menor ansiedad por mantenimiento. Los vehículos eléctricos, aunque todavía representan una pequeña fracción de la participación del mercado de autos usados de Polonia, tienen una previsión de CAGR del 8,05%, impulsados por el aumento de los anuncios.

Los incentivos gubernamentales por valor de PLN 1.600 millones para compras de cero emisiones mejoran la asequibilidad y canalizan vehículos eléctricos de batería casi nuevos hacia los circuitos secundarios tras el vencimiento del arrendamiento de flota. La demanda de diésel se debilita bajo el escrutinio de las Zonas de Bajas Emisiones, mientras que las preocupaciones sobre la compatibilidad del combustible E10 empujan a los propietarios de unidades de gasolina más antiguas hacia modelos más nuevos. A medida que la infraestructura madure, la penetración eléctrica está llamada a conquistar una porción significativa del mercado de autos usados de Polonia para finales de la década.

Por Antigüedad del Vehículo: Los Autos Más Nuevos Demandan un Crecimiento Premium

Los autos de entre 3 y 5 años mantuvieron el 47,20% de los ingresos en 2025, ofreciendo el equilibrio ideal entre depreciación y equipamiento contemporáneo. Mientras tanto, los modelos de 0-2 años deberían registrar la CAGR más alta del 9,01% por la aspiración de los hogares urbanos y las rotaciones de flota corporativa.

El endurecimiento regulatorio contra los diésel más antiguos desplaza la demanda hacia los tramos de menos de ocho años. Los vehículos de más de 12 años migran a los condados rurales donde la aplicación de las Zonas de Bajas Emisiones es mínima, diluyendo los precios residuales. Los distribuidores organizados canalizan autos ex-arrendamiento con historial transparente hacia los patios de distribución urbanos, anclando el tamaño del mercado de autos usados de Polonia en el extremo superior de la curva de calidad.

Por Segmento de Precio: El Segmento Premium se Acelera

Las unidades con precio de USD 5.000-9.999 representaron el 36,85% de las ventas de 2025, reflejando los umbrales de asequibilidad nacionales. Se espera que el segmento premium por encima de USD 30.000 crezca a una CAGR del 8,55% a medida que la concentración de riqueza avanza en las regiones metropolitanas.

La creciente accesibilidad de los vehículos eléctricos usados y los SUV de lujo amplía el atractivo del segmento superior. Los tramos de rango medio entre USD 10.000 y USD 29.999 siguen siendo la columna vertebral de volumen del mercado de autos usados de Polonia, pero enfrentan sustitución por modelos de suscripción que incluyen autos más nuevos a tarifas predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Transformación Digital se Acelera

Las redes fuera de línea mantuvieron una participación del 58,60% en 2025, aunque las plataformas en línea están encaminadas hacia una CAGR del 9,03%. Los gigantes de los clasificados se están transformando en tiendas habilitadas por fintech que cubren pagos, transferencia de titularidad y entrega, reduciendo la fricción para las compras entre provincias.

Los modelos híbridos prevalecen: los consumidores preseleccionan vehículos en línea y finalizan los contratos en persona, combinando la comodidad con la seguridad táctil. Los sitios de subasta atienden a los compradores del sector que buscan furgonetas diésel o disposiciones de flota. Este continuo omnicanal consolida el mercado de autos usados de Polonia como un entorno digitalmente mediado.

Análisis Geográfico

La provincia de Mazowieckie, anclada por Varsovia, aporta la mayor parte de la facturación gracias a los ingresos disponibles superiores a la media y al primer despliegue de Zonas de Bajas Emisiones del país. Los condados fronterizos occidentales actúan como embudos de importación, descargando el inventario alemán de alto volumen antes de la redistribución nacional.

La región de Łódź experimentó un salto en los nuevos registros de autos en el primer trimestre de 2025, lo que indica un vigor económico que canalizará permutas adicionales hacia el mercado de autos usados de Polonia. El creciente clúster de fabricación de baterías de Wrocław presagia una futura concentración de vehículos eléctricos de batería secundarios, dados los ciclos de reposición de dos a tres años de las flotas corporativas.

Por el contrario, las provincias orientales dependen de un inventario más antiguo y económico y se rezagan en la adopción digital. No obstante, la penetración de los teléfonos inteligentes está cerrando las brechas, permitiendo a las plataformas en línea captar vehículos rurales y dirigirlos hacia los compradores urbanos, reforzando la liquidez nacional.

Panorama Competitivo

El mercado de autos usados de Polonia sigue estando fragmentado, con miles de microdistribuidores junto a un número creciente de plataformas de escala. El centro de innovación de EUR 10 millones de AAA AUTO señala un compromiso de capital con la venta minorista basada en análisis de datos. Volkswagen Group Polska aprovecha su red de más de 200 puntos de venta para dominar la oferta certificada de segunda mano.

Los nuevos participantes digitales se diferencian mediante procesos de compra completamente remotos, permitiendo un alcance nacional sin los gastos generales de una sala de exposiciones. El financiamiento integrado, las alianzas logísticas y los precios impulsados por inteligencia artificial crean ventajas competitivas no disponibles para los patios informales.

Las tiendas electrónicas localizadas de los fabricantes chinos añaden canales de reventa propios de la marca que podrían desplazar los anuncios de los titulares una vez que las unidades cubiertas por garantía vuelvan al mercado. La regulación contra el fraude en el odómetro y la expansión de las Zonas de Bajas Emisiones presionarán a los operadores de bajo cumplimiento, impulsando la cuota de mercado hacia los actores estructurados.

Líderes de la Industria de Autos Usados de Polonia

AAA AUTO

Emil Frey Polska

ALD Automotive

Otomoto

Plichta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Renault, el gigante automovilístico francés, ha inaugurado su primera «Renew Factory» en Polonia, un centro a escala industrial dedicado a restaurar vehículos de pasajeros y comerciales de segunda mano a un estado casi de fábrica.

- Enero de 2025: Autovista informó que los vehículos usados de entre dos años y medio y siete años enfrentaron la menor depreciación en 2024. Esto destaca el atractivo de los autos más jóvenes, cuyos valores han caído significativamente. Además, la tendencia indica una inclinación creciente hacia modelos más antiguos y económicos.

Alcance del Informe del Mercado de Autos Usados de Polonia

Un auto usado es un vehículo de segunda mano que previamente ha tenido uno o más propietarios minoristas. Estos autos se venden a través de diversos puntos de venta, distribuidores independientes, canales de ventas en línea y otros.

El mercado de autos usados de Polonia está segmentado por tipo de auto, tipo de propulsión, tipo de reserva y tipo de vendedor. Según el tipo de auto, el mercado se segmenta en hatchback, sedán y SUV. Según la propulsión, el mercado se segmenta en motores de combustión interna y eléctricos. Según el tipo de reserva, el mercado se segmenta en línea y fuera de línea. Según el tipo de vendedor, el mercado se segmenta en organizado y no organizado. Para cada segmento, el tamaño del mercado y los pronósticos se han elaborado sobre la base del valor (USD).

| Hatchbacks |

| Sedanes |

| Vehículos Deportivos Utilitarios (SUV) |

| Vehículos Multiuso (MPV) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido (HEV y PHEV) |

| Eléctrico de Batería (BEV) |

| Otros |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Por Debajo de USD 5.000 |

| USD 5.000 - USD 9.999 |

| USD 10.000 - USD 14.999 |

| USD 15.000 - USD 19.999 |

| USD 20.000 - USD 29.999 |

| Por Encima de USD 30.000 |

| En Línea |

| Fuera de Línea |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Deportivos Utilitarios (SUV) | |

| Vehículos Multiuso (MPV) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido (HEV y PHEV) | |

| Eléctrico de Batería (BEV) | |

| Otros | |

| Por Antigüedad del Vehículo | 0 - 2 Años |

| 3 - 5 Años | |

| 6 - 8 Años | |

| 9 - 12 Años | |

| Más de 12 Años | |

| Por Segmento de Precio | Por Debajo de USD 5.000 |

| USD 5.000 - USD 9.999 | |

| USD 10.000 - USD 14.999 | |

| USD 15.000 - USD 19.999 | |

| USD 20.000 - USD 29.999 | |

| Por Encima de USD 30.000 | |

| Por Canal de Ventas | En Línea |

| Fuera de Línea |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos usados de Polonia en 2026?

El mercado de autos usados de Polonia alcanza los USD 28,28 mil millones en 2026, con expectativas de USD 38,65 mil millones para 2031 a una CAGR del 6,44%.

¿Qué tipo de vehículo crece más rápido en las ventas de autos usados de Polonia?

Se prevé que los SUV registren la CAGR más rápida del 9,02% hasta 2031, lo que refleja el cambio de preferencia del consumidor hacia modelos de mayor altura de conducción.

¿Qué participación tienen los distribuidores organizados?

Los distribuidores organizados controlan el 45,40% de la facturación y se proyecta que amplíen su participación a una CAGR del 8,61% hasta 2031 aprovechando la escala y los procesos digitales.

¿Qué tipo de combustible avanza más rápidamente?

Los vehículos eléctricos, aunque pequeños en términos absolutos, tienen una previsión de CAGR del 8,05% gracias a los incentivos de apoyo y al aumento de los anuncios secundarios de vehículos eléctricos de batería.

¿Qué factores regulatorios amenazan el crecimiento del mercado?

Las Zonas de Bajas Emisiones a nivel municipal y el fraude persistente en el odómetro pesan sobre el crecimiento al restringir la reventa de diésel más antiguos y erosionar la confianza del comprador, recortando colectivamente el potencial de CAGR en 1,2 puntos porcentuales.

Última actualización de la página el: