Tamaño y participación del mercado de cloruro de polivinilo (PVC) en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

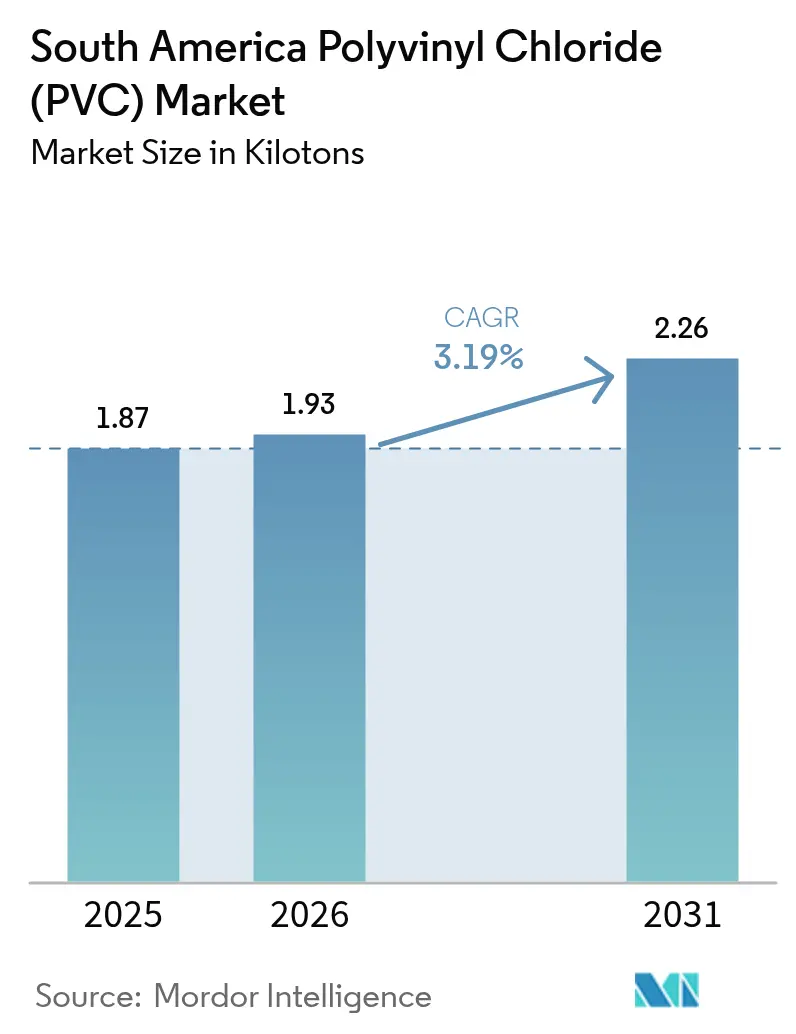

| Tamaño del mercado en el año base (2025) | 1.87 kilotones |

| Volumen del Mercado (2026) | 1.93 kilotones |

| Volumen del Mercado (2031) | 2.26 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cloruro de polivinilo (PVC) en América del Sur por Mordor Intelligence

El tamaño del mercado de cloruro de polivinilo en América del Sur en 2026 se estima en 1,93 kilotoneladas, creciendo desde el valor de 2025 de 1,87 kilotoneladas, con proyecciones para 2031 que muestran 2,26 kilotoneladas, creciendo a una CAGR del 3,19% durante 2026-2031. El sólido gasto del sector público en redes de agua y saneamiento, la acelerada urbanización y la sostenida producción manufacturera sustentan esta expansión. El Marco Legal de Saneamiento de Brasil de 2020 exige el acceso universal al agua y una cobertura casi completa de alcantarillado para 2033, impulsando a las empresas de servicios públicos hacia tuberías de PVC de alto rendimiento que representan aproximadamente tres quintas partes del gasto de capital en sistemas de conducción. Los ecosistemas integrados de materias primas en Brasil y Argentina se traducen en menores costos en la cadena del vinilo, otorgando a los actores establecidos un margen de precio frente a las presiones de paridad de importación. Mientras tanto, los imperativos de sostenibilidad orientan a los compounders hacia estabilizadores de calcio-zinc y plastificantes renovables que reducen las huellas de carbono de los productos hasta en un 80%, preservando al mismo tiempo el desempeño del material.

Conclusiones clave del informe

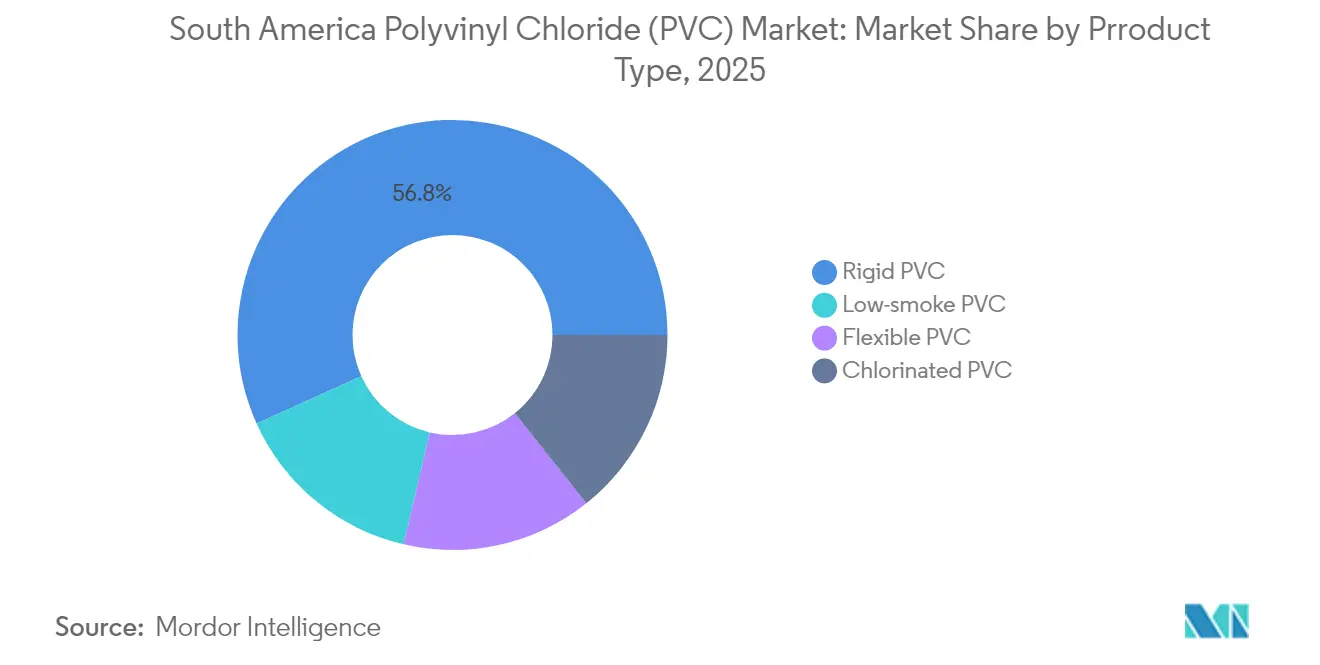

- Por tipo de producto, el PVC rígido mantuvo una participación del 56,75% en el mercado de cloruro de polivinilo en América del Sur en 2025; se prevé que el PVC de bajo humo crezca a una CAGR del 3,8% hasta 2031.

- Por tipo de estabilizador, los sistemas base calcio representaron el 40,78% de la participación del mercado de cloruro de polivinilo en América del Sur en 2025, mientras que los estabilizadores de estaño/organoestaño se proyectan para registrar la CAGR más rápida del 3,55% hasta 2031.

- Por aplicación, tuberías y accesorios capturaron el 45,89% del tamaño del mercado de cloruro de polivinilo en América del Sur en 2025, mientras que se proyecta que cables eléctricos se expandan a una CAGR del 3,6% durante 2026–2031.

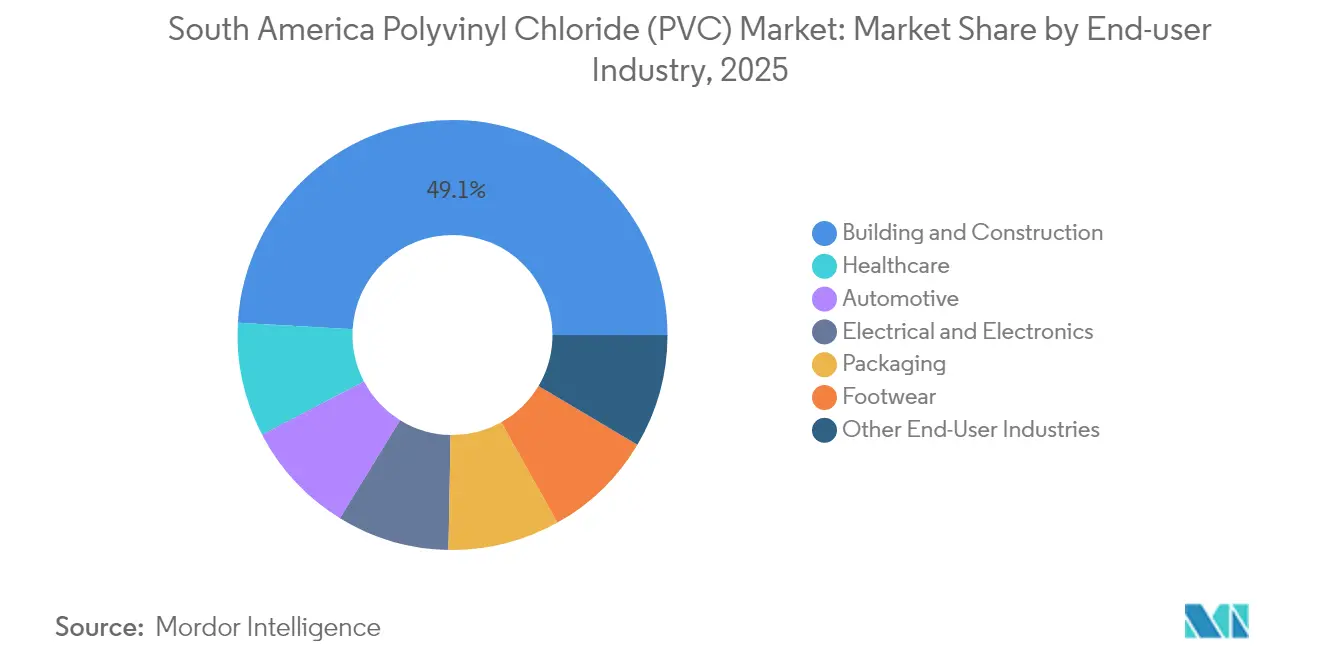

- Por industria de usuario final, construcción y edificación representó el 49,10% del mercado de cloruro de polivinilo en América del Sur en 2025; el sector sanitario avanza a una CAGR del 3,95% hasta 2031.

- Por geografía, Brasil controló el 52,85% del volumen regional en 2025, mientras que Colombia está en camino de lograr la CAGR más rápida del 3,45% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cloruro de polivinilo (PVC) en América del Sur

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge impulsado por la construcción en la demanda de tuberías y accesorios | +0.8% | Brasil, Colombia, Perú, efecto secundario en Argentina | Mediano plazo (2-4 años) |

| Aumento de la reducción de peso en la producción automotriz sudamericana | +0.3% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Expansión de dispositivos médicos desechables a base de PVC | +0.4% | Regional con concentración en Brasil | Mediano plazo (2-4 años) |

| Programas de reemplazo de tuberías de plomo en Brasil y Perú | +0.5% | Brasil, Perú | Largo plazo (≥ 4 años) |

| Integración cloro-vinilo doméstica que reduce los costos de materias primas | +0.6% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge impulsado por la construcción en la demanda de tuberías y accesorios

Se requiere un gasto anual de BRL 27.600 millones hasta 2035 para cerrar las brechas en el servicio de agua que afectan a 100 millones de brasileños sin recolección de aguas residuales y 35 millones sin agua tratada[1]Organización para la Cooperación y el Desarrollo Económicos, "Impulsar el desempeño de la Agencia Nacional de Agua y Saneamiento Básico de Brasil," oecd.org. El Marco Legal de Saneamiento de 2020 obliga a una cobertura del 90% de alcantarillado urbano para 2033, lo que impulsa a las empresas de servicios públicos a reemplazar las líneas metálicas corroídas por sistemas de PVC que ofrecen una vida útil de 50 años y una rentabilidad cuatro a uno en prevención de enfermedades por cada real invertido. Las concesiones de agua potable en Colombia, los programas de agua en minería en Perú y un proyecto en Maranhão respaldado por IDB Invest de USD 135 millones subrayan el impulso regional hacia la infraestructura estandarizada de PVC. La instalación más rápida, el menor mantenimiento y la resistencia a la corrosión consolidan la propuesta de valor del PVC en redes de distribución, recolección y tratamiento.

Aumento de la reducción de peso en la producción automotriz sudamericana

Los vehículos ensamblados en Brasil y Argentina incorporan cada vez más compuestos especiales de PVC en tableros de instrumentos, arneses de cables y sellos de compartimento de motor para reducir la masa, mejorar la resistencia a las llamas y optimizar la acústica de la cabina. El sector automotriz de Brasil, equivalente al 25% del PIB industrial, persigue un mayor contenido local bajo programas que recompensan la adopción de materiales orientados a la eficiencia. Los compounders domésticos han introducido grados de PVC de alto flujo y baja emisión de gases que satisfacen los estándares de gestión térmica de vehículos eléctricos, alineándose con las realidades de costo y logística específicas de la región. Las normas comerciales preferenciales del MERCOSUR facilitan la circulación transfronteriza de componentes, fomentando especificaciones armonizadas que elevan la demanda de PVC en cableado e interiores.

Expansión de dispositivos médicos desechables a base de PVC

Los pagadores nacionales están aumentando el gasto en dispositivos de un solo uso para reducir las infecciones adquiridas en hospitales, un cambio reforzado por la lista de prioridades 2024-2025 de la ANVISA de Brasil que exige una orientación más estricta sobre el reprocesamiento. El mercado de cloruro de polivinilo en América del Sur se beneficia ya que las tuberías intravenosas, las bolsas de sangre y los componentes respiratorios aprovechan la claridad del PVC, su resistencia al acodamiento y su compatibilidad con la esterilización por vapor. Colombia y Perú están canalizando fondos públicos hacia la modernización hospitalaria que favorece los artículos de PVC fabricados localmente y conformes con las normas. Los productores que responden con sistemas de plastificantes no ftalato y biocompatibles acceden a licitaciones vinculadas a prestamistas multilaterales que exigen conformidad con estándares internacionales de calidad.

Integración cloro-vinilo doméstica que reduce los costos de materias primas

La integración de Braskem desde el etileno hasta el PVC, respaldada por un plan de eliminación de cuellos de botella de USD 100 millones para aumentar la capacidad polimérica en 139.000 toneladas en tres estados brasileños, limita la exposición a la volatilidad del flete global y protege a los procesadores de los precios de paridad de importación. La utilización del 82% de la capacidad nominal de Unipar Carbocloro subraya el apalancamiento operativo realizado a través de activos cloro-álcali propios. Durante las interrupciones logísticas, los productores locales disfrutaron de ahorros en flete de USD 180–200 por tonelada en relación con las importaciones en destino, lo que les permitió exportar de forma competitiva y mantener un suministro doméstico estable.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Percepción de toxicidad y endurecimiento de las regulaciones de EHS | -0.4% | Brasil, Colombia | Mediano plazo (2-4 años) |

| Mandatos libres de ftalatos en juguetes y productos de puericultura | -0.2% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Tarifas eléctricas volátiles que inflan el OPEX de electrólisis | -0.3% | Brasil, Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Percepción de toxicidad y endurecimiento de las regulaciones de EHS

La mayor adopción de evaluaciones del ciclo de vida y los marcos de divulgación obligatoria elevan los costos de cumplimiento para los convertidores de PVC de tamaño pequeño a mediano. Las normas de contacto con alimentos del MERCOSUR y los expedientes de dispositivos médicos de la ANVISA exigen ahora una trazabilidad granular de los aditivos, lo que obliga a los productores a invertir en sistemas digitales de pasaportes de materiales. Los grupos de defensa destacan los procesos de cloro y los residuos de aditivos, orientando a los compradores institucionales hacia ecoetiquetas. Las contramedidas incluyen plastificantes renovables como Pevalen Pro 100, que reducen la huella de CO₂ del producto en un 80% y refuerzan las credenciales de economía circular.

Tarifas eléctricas volátiles que inflan el OPEX de electrólisis

Los costos de energía cloro-álcali en Brasil y Argentina pueden oscilar un 30% en un trimestre, distorsionando los márgenes de la cadena del vinilo y desincentivando a nuevos entrantes pequeños en el sector cloro-álcali. Los actores integrados mitigan la volatilidad mediante energía cautiva o contratos de compra de energía renovable a largo plazo, aunque los convertidores comerciales sufren retrasos en la traslación de costos que comprimen los márgenes. Los modelos recientes de integración energética muestran una reducción potencial del 28,54% en servicios de calefacción y del 5,91% en refrigeración para plantas a gran escala cuando se emplean redes avanzadas de recuperación de calor, ofreciendo una hoja de ruta hacia una economía más estable[2]Antonio Mendivil-Arrieta et al., "Integración energética y evaluación técnica WEP de un proceso de producción de PVC a gran escala," mdpi.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El PVC rígido domina las aplicaciones de infraestructura

El PVC rígido representó el 56,75% del volumen regional en 2025, ya que los proyectos de agua potable y los perfiles de construcción priorizaron su durabilidad y clasificación de presión. Se proyecta que el tamaño del mercado de cloruro de polivinilo en América del Sur vinculado a las formulaciones rígidas avance en paralelo con los desembolsos anuales de seguridad hídrica de BRL 27.600 millones de Brasil, asegurando una carga base confiable para la demanda de resina. El PVC de bajo humo, aunque representa un tonelaje menor, registrará una CAGR del 3,8% gracias al endurecimiento de las normas de seguridad contra incendios en la construcción comercial de gran altura.

Las aplicaciones de PVC flexible abarcan revestimientos automotrices y tuberías para el sector sanitario, beneficiándose de la flexibilidad a bajas temperaturas y la claridad. El PVC clorado resulta atractivo para los segmentos de conducción industrial y tuberías de agua caliente, añadiendo flujos de margen premium. Los grados rígidos transparentes, esenciales para las ventanas de inspección farmacéutica y los visores de procesamiento de alimentos, crecen de manera constante a medida que se materializan las inversiones en BPM. En conjunto, la evolución de la mezcla de productos garantiza que el mercado de cloruro de polivinilo en América del Sur permanezca diversificado y anclado en la infraestructura central.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de estabilizador: Los sistemas base calcio lideran la transición ambiental

Los paquetes de calcio-zinc aseguraron el 40,78% del tonelaje de estabilizadores en 2025, favorecidos por la paridad de costos con los compuestos de plomo heredados y el procesamiento de sustitución directa sin complicaciones. Las alternativas de estaño/organoestaño, aunque de mayor precio, superarán al mercado general de cloruro de polivinilo en América del Sur con una CAGR del 3,55% debido a la superior resistencia al envejecimiento térmico que se exige en el revestimiento de cables y los dispositivos médicos. Los estabilizadores de plomo están retrocediendo bajo prohibiciones escalonadas, mientras que los líquidos de bario-zinc sirven a extrusiones de nicho que requieren brillo elevado.

Los cambios del mercado favorecen a los proveedores de aditivos que pueden complementar las afirmaciones de desempeño con conjuntos de datos del ciclo de vida reconocidos por los reguladores. Los fabricantes de resinas integrados que agrupan estabilizadores, lubricantes y concentrados de color en facturas únicas están satisfaciendo la demanda de los convertidores de una adquisición simplificada y una resolución técnica de problemas sólida.

Por aplicación: Tuberías y accesorios anclan el crecimiento del mercado

Tuberías y accesorios capturaron el 45,89% de la participación del mercado de cloruro de polivinilo en América del Sur en 2025 y mantienen la mayor expansión de volumen absoluto hasta 2031, a medida que se implementan planes de agua a escala de servicios públicos en Brasil, Colombia y Perú. Los cables eléctricos —impulsados por la digitalización de la red y las mejoras de interconexión de centros de datos— registran la CAGR más rápida del 3,6%, respaldados por la resistencia dieléctrica y el rendimiento retardante de llama del PVC.

Las películas y láminas sirven para techado de invernaderos y etiquetas termocontraíbles, mientras que las botellas absorben enjuagues de bebidas y productos farmacéuticos donde la inercia química es crítica. Los perfiles, mangueras y tuberías abastecen a una variedad de sectores, desde el riego hasta la ventilación industrial, asegurando amplitud en los impulsores de la demanda.

Por industria de usuario final: Construcción y edificación impulsa la demanda regional

El 49,10% de las resinas de PVC en 2025 se destinó a construcción y edificación, lo que subraya el arraigado estatus del PVC en marcos de ventanas, conductos y membranas de techado. Los clientes automotrices representan la segunda mayor demanda, aprovechando el PVC para la amortiguación de ruido en sellos de puertas y el acabado interior. El sector sanitario es el de crecimiento más rápido con una CAGR del 3,95%, a medida que las clínicas especifican conjuntos de PVC estériles de un solo uso codesarrollados con empresas de dispositivos multinacionales. Las aplicaciones eléctricas y electrónicas se sustentan en la expansión de las energías renovables, mientras que el embalaje y el calzado mantienen la demanda base a través de productos de consumo básicos y artículos de moda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Brasil suministró el 52,85% de la demanda regional en 2025, respaldado por cadenas integradas de etileno a PVC y una combinación de políticas que favorece a los productores domésticos mediante protección arancelaria. Los clústeres de fabricantes de equipos originales automotrices en São Paulo y Minas Gerais adoptan piezas de PVC ligeras para cumplir con los requisitos de eficiencia de la flota, y las regulaciones médicas más estrictas de la ANVISA catalizan inversiones en extrusión en sala limpia para película de bolsas de sangre.

Colombia liderará el crecimiento con una CAGR del 3,45% hasta 2031, a medida que su despliegue de 5G y las concesiones de agua potable amplifican la demanda de aislamiento de cables y tuberías de presión. La volatilidad macroeconómica de Argentina modera las perspectivas a corto plazo, aunque los proyectos de integración energética y las exportaciones automotrices anclan una base de consumo estable. Las minas de cobre de Chile sostienen la demanda de mangueras especiales y revestimientos, mientras que Perú combina infraestructura impulsada por la minería con programas de reemplazo de tuberías urbanas que utilizan PVC tanto para redes de agua potable como de efluentes. Las economías más pequeñas —Ecuador, Uruguay y Paraguay— consumen resina para la agricultura y la construcción ligera, añadiendo tonelaje incremental a través de distribuidores regionales.

Panorama regulatorio

El PVC en Sudamérica opera bajo una combinación de normas de seguridad de productos, particularmente para usos de embalaje y médicos, y defensas comerciales que afectan las elecciones de resina y aditivos. En el bloque del MERCOSUR, los plásticos en contacto con alimentos se rigen mediante regulaciones técnicas basadas en listas positivas de sustancias autorizadas (monómeros, polímeros y aditivos), y los reguladores nacionales transponen estas resoluciones a normas internas.

Brasil es un ancla clave de cumplimiento para la región porque ANVISA administra los requisitos de plásticos en contacto con alimentos e incorpora las actualizaciones del MERCOSUR a la regulación brasileña, incluida la RDC N.º 961/2025 (vigente desde febrero de 2025, que transpone la Resolución GMC 28/2024) y la RDC N.º 979/2025 (publicada en junio de 2025, que incorpora la Resolución MERCOSUR 2/2025). En el frente comercial, Brasil aumentó el arancel antidumping sobre el PVC de grado suspensión estadounidense al 43,7% en mayo de 2025, reforzando el posicionamiento de los productores nacionales frente a la presión de las importaciones, mientras los conversores gestionan las exigencias de documentación para la trazabilidad de aditivos bajo un escrutinio de EHS cada vez más estricto.

Análisis de la cadena de valor

La cadena de valor regional del PVC va desde insumos hidrocarbonados y a base de sal hasta activos integrados de cloro-álcali, EDC/VCM y polimerización concentrados en Brasil y Argentina, y luego pasa por compuestistas y conversores hacia materiales de construcción, cables, piezas automotrices y desechables médicos. Productores integrados como Braskem y Unipar Carbocloro vinculan el cloro (procedente de la electrólisis) con los vinilos y el PVC en etapas posteriores, favoreciendo una mayor estabilidad de suministro para la extrusión de tuberías y perfiles de gran volumen, así como para grados especiales.

Aguas abajo, una gran parte del consumo se dirige a la construcción y la infraestructura, lo que resalta el papel de los fabricantes y distribuidores locales de tuberías y accesorios. El comercio actúa como palanca de equilibrio: Brasil registró 712.000 toneladas de producción de PVC en 2024 (una caída del 3,6% interanual), mientras que las importaciones aumentaron a 554.000 toneladas (un incremento del 37,5%), intensificando la competencia de precios y aumentando la importancia de las acciones antidumping y la logística. La dinámica transfronteriza es marcada entre Brasil y Argentina, con Brasil representando el 54% de las importaciones de PVC de Argentina en valor en 2024 y actuando como destino del 74% de las exportaciones de PVC de Argentina, lo que mantiene el movimiento del MERCOSUR y la logística de puerto a planta como elementos centrales para la disponibilidad regional y la gestión del capital de trabajo.

Panorama competitivo

El mercado está consolidado por naturaleza. Los grandes grupos petroquímicos integrados lideran la producción de resina, con Braskem, Unipar Carbocloro y Orbia manteniendo una participación mayoritaria. Las mejoras en eficiencia de procesos, como las retrofits avanzadas de recuperación de calor documentadas para reducir el 28,54% de las cargas de calefacción, se están difundiendo entre los productores de primer nivel y probablemente se extenderán a los convertidores de tamaño medio a través de contratos de ahorro compartido. En el lado aguas abajo, los compounders especializados en plastificantes no ftalato y estabilizadores de calcio-zinc obtienen aprobaciones de fabricantes de equipos originales de clientes médicos y automotrices, abriendo flujos de ingresos recurrentes. Las medidas antidumping aíslan el suministro doméstico de las importaciones spot volátiles, fomentando acuerdos de compra a largo plazo entre los fabricantes de resina y los extrusores de tuberías.

Líderes de la industria de cloruro de polivinilo (PVC) en América del Sur

Braskem

Formosa Plastics Corporation

Orbia

Unipar Carbocloro

Westlake Vinnolit GmbH& Co.KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en mejorar la mezcla regional de productos y aumentar la resiliencia de costos en las partes electrointensivas de la cadena. En Brasil, el impulso de inversión en saneamiento vinculado al Marco Legal de Saneamiento de 2020 (metas de cobertura hasta 2033) respalda una demanda estandarizada de tuberías y accesorios de presión, sustentando la demanda de un suministro constante de PVC rígido y de capacidad de conversión alineada con los requisitos de contratación pública. En el plano del cumplimiento normativo, las actualizaciones de 2025 de ANVISA a las listas positivas de contacto con alimentos (RDC 961/2025 y RDC 979/2025) abren espacio para sistemas de aditivos y formulaciones que pueden simplificar los expedientes regulatorios y la trazabilidad en aplicaciones de embalaje y atención médica.

Los productores también están trabajando en grados diferenciados y flexibilidad operativa. La expansión de PVC en emulsión de Unipar en Santo André, con la conclusión del proyecto de 6.000 toneladas por año prevista para abril de 2026, refleja un cambio hacia PVC de mayor valor que compite menos directamente con las importaciones de productos básicos. Pasos de modernización como la transición de la tecnología de electrólisis en Cubatão respaldan el posicionamiento en eficiencia energética y sostenibilidad para la producción de PVC vinculada al cloro-álcali. Estos movimientos se alinean con el interés de los conversores en plastificantes sin ftalatos y estabilizadores de calcio-zinc para aplicaciones médicas y de consumo, donde las especificaciones de los compradores y la documentación de cumplimiento se están volviendo más estrictas en toda la región.

Desarrollos recientes del sector

- Julio de 2026: Unipar Carbocloro confirmó que su planta de Camaçari, Brasil, opera con el 100% de energía renovable proveniente del Parque Eólico Tucano, reforzando su estrategia de costos energéticos y descarbonización para las operaciones vinculadas al cloro y al PVC. La empresa también hizo referencia a una segunda fase de expansión prevista para el segundo semestre de 2026, centrada en la purificación de cloro, que respalda una mayor flexibilidad de productos de valor y confiabilidad de suministro para los clientes aguas abajo.

- Mayo de 2026: Brasil reportó un EBITDA recurrente de BRL 1.000 millones en el primer trimestre de 2026, con resultados respaldados por la mejora de los márgenes internacionales de resina en su segmento de Brasil y Sudamérica. La actualización destacó cómo la recuperación de márgenes y la ejecución operativa pueden cambiar rápidamente la capacidad de generación de efectivo para los productores integrados de resina que abastecen a los conversores regionales de PVC.

- Mayo de 2025: Brasil elevó su arancel antidumping sobre el PVC de grado suspensión estadounidense del 8,2% al 43,7% tras las peticiones de los productores nacionales. La medida modificó la economía de importación del PVC de productos básicos, influyendo en las estrategias de compra de los conversores de tuberías, perfiles y cables en toda Sudamérica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la demanda y oferta de cloruro de polivinilo (PVC) en Sudamérica, medida en volumen físico, en los principales usos donde el PVC se procesa en productos terminados y semiterminados.

Exclusiones de alcance: la medición excluye la demanda de PVC fuera de Sudamérica y no convierte el mercado en una estimación de valor en USD.

Descripción general de la segmentación

- Por tipo de producto

- PVC rígido

- PVC rígido transparente

- PVC rígido no transparente

- PVC flexible

- PVC flexible transparente

- PVC flexible no transparente

- PVC de bajo humo

- PVC clorado

- PVC rígido

- Por tipo de estabilizador

- Base calcio (Ca-Zn)

- Base plomo (Pb)

- Estaño / Organoestaño (Sn)

- Base bario y metales mixtos líquidos

- Por aplicación

- Tuberías y accesorios

- Películas y láminas

- Cables eléctricos

- Botellas

- Perfiles, mangueras y tuberías

- Otras aplicaciones

- Por industria de usuario final

- Construcción y edificación

- Automotriz

- Eléctrica y electrónica

- Embalaje

- Calzado

- Sector sanitario

- Otras industrias de usuario final

- Por geografía

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

Fuentes de datos, medición del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y construir una imagen inicial de la demanda de PVC en Sudamérica antes de probar los supuestos. Se utilizaron fuentes públicas como oficinas nacionales de estadística de los principales países, tablas comerciales de UN Comtrade, indicadores macroeconómicos del Banco Mundial y series de producción industrial y actividad de la construcción publicadas por bancos centrales y ministerios.

Para asegurar que la narrativa del PVC se alinee con lo observable en la economía real, se revisaron informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de negocios regional confiable en busca de cambios de capacidad, paradas de mantenimiento y señales de consumo aguas abajo, especialmente en productos de construcción. En paralelo, se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y otra fuente de pago para datos a nivel de envíos de importación y exportación, con el fin de verificar cruzadamente los volúmenes e identificar cambios de calendario. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la aclaración y la verificación cruzada.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar los flujos de volumen de PVC, la combinación de aplicaciones y la dinámica práctica de precios y disponibilidad que no es totalmente visible en los datos públicos. Conversamos con una combinación de productores de resina, compuestistas, conversores, distribuidores y grandes usuarios finales, y la cobertura se equilibró entre los principales centros de demanda de Sudamérica para que las diferencias a nivel de país no se promediaran.

Estas conversaciones ayudaron a confirmar las expectativas de tasas de operación, los patrones de sustitución frente a otros plásticos y cómo la actividad de construcción e infraestructura se traduce en consumo real de PVC. Las conclusiones de las entrevistas se utilizaron luego para ajustar los supuestos finales del modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 42% | Américas: 25% |

Medición y pronóstico del mercado

La medición se construyó utilizando lógica tanto descendente como ascendente, con la estructura central anclada en un conjunto de demanda reconstruido a partir de señales de consumo regional y luego conciliado con la disponibilidad de oferta. En la práctica, la visión descendente se modeló a partir de indicadores a nivel de país vinculados al uso del PVC y luego se ajustó según los flujos de entrada y salida comerciales para que el balance regional de PVC tuviera sentido.

Los insumos clave que guiaron el modelo incluyeron el consumo de PVC por grupo de aplicación principal, con los usos vinculados a la construcción tratados como los más sensibles, las tendencias de producción de construcción y actividad de vivienda, la dirección del gasto en infraestructura, la actividad manufacturera para categorías de conversión relevantes, y el calendario de movimientos de importación y exportación. Para las verificaciones de razonabilidad, se utilizaron aproximaciones ascendentes selectivas, como construcciones muestreadas de volumen por aplicación y verificaciones de proveedores y canales sobre utilización y disponibilidad. Cuando existieron vacíos de datos, se utilizaron rangos conservadores que se validaron nuevamente en llamadas de seguimiento.

Los pronósticos se elaboraron utilizando análisis de escenarios, donde la demanda base se vincula al ritmo esperado de la actividad de construcción e industrial, y luego se comprobó frente a las opiniones de expertos sobre tasas de operación, comportamiento comercial y sustitución. Cuando las perspectivas eran incierta, los supuestos se mantuvieron simples y trazables, y se revisó la sensibilidad para que un solo insumo no dominara el resultado.

Validación de datos y ciclo de actualización

Los resultados se verificaron a través de múltiples pasos para que los volúmenes finales se alineen con señales independientes y no se desvíen debido a un solo insumo optimista o conservador. Los analistas comparan la trayectoria final de consumo con los patrones comerciales, los indicadores macroeconómicos y los desarrollos conocidos de capacidad y tasa de operación, y luego revisan las variaciones que quedan fuera de los rangos esperados antes de la aprobación final.

Si aparece una discrepancia importante, se activa un contacto de seguimiento con los participantes del sector para volver a verificar el supuesto subyacente y el momento de los cambios. Los informes se actualizan anualmente, y se completan actualizaciones intermedias cuando ocurren eventos materiales, como paradas de planta, inicios de nueva capacidad o cambios de política que afectan la demanda de construcción. Antes de la entrega, se realiza una revisión final para garantizar que la información más reciente se refleje de manera coherente en la medición, la narrativa y los gráficos.

El tamaño del mercado sudamericano de cloruro de polivinilo (PVC) de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños del mercado de PVC para Sudamérica porque los editores no siempre miden lo mismo, y también pueden usar diferentes años base y pasos de conversión. Las diferencias suelen provenir de la cobertura geográfica, si la cifra es un valor o un volumen, y cómo se tratan el comercio y el uso aguas abajo.

La tabla muestra una dispersión amplia principalmente porque algunas fuentes publican el mercado de PVC en valor en USD para 2024, mientras que la línea base aquí se reporta como volumen para 2025 a 2026, y bajo el alcance de Mordor Intelligence el mercado se mide en kilotoneladas basadas en el consumo regional de PVC en lugar de una expansión de ingresos impulsada por precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,87 millones de USD (2025) | |

| Consultora Regional A | 4,70 mil millones de USD (2024) | Reporta el mercado en valor en USD y puede elevar los totales cuando los supuestos de precios, el momento de conversión de divisas y la atribución de ingresos entre aplicaciones se establecen de manera diferente a un enfoque puramente basado en volumen. |

| Editorial de la Industria B | 2,25 mil millones de USD (2024) | Utiliza un enfoque más amplio de América Latina en lugar de exclusivamente Sudamérica, y su desagregación a nivel de tipo puede pasar por alto ajustes de comercio y conversión que cambian el conjunto efectivo de demanda. |

En conjunto, la comparación señala tres impulsores repetibles de la variación, que son la unidad de medida, el límite geográfico y la forma en que se reconcilian el comercio y la conversión aguas abajo. Al mantener los pasos vinculados a indicadores de consumo observables y luego verificarlos cruzadamente con señales de oferta y comercio, la estimación se mantiene transparente y más fácil de replicar año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual de la demanda de PVC en América del Sur?

El consumo regional alcanzó 1,93 kilotoneladas en 2026 y se proyecta que llegue a 2,26 kilotoneladas en 2031, equivalente a una CAGR del 3,19%.

¿Qué país impulsa el mayor uso de PVC en América del Sur?

Brasil mantuvo el 52,85% del volumen total en 2025, impulsado por la capacidad integrada de resina y los considerables proyectos de infraestructura hídrica.

¿Qué segmento de aplicación utiliza más PVC?

Tuberías y accesorios representaron el 45,89% de la demanda en 2025 gracias a las continuas mejoras en las redes de agua y alcantarillado.

¿Qué producto de PVC muestra el crecimiento más rápido?

El PVC de bajo humo se expandirá a una CAGR del 3,8% hasta 2031, a medida que los requisitos de incendio de los códigos de construcción más estrictos ganan terreno.

¿Qué impulsa la demanda de PVC en el sector sanitario?

La expansión hospitalaria y las normas de esterilidad de la ANVISA están impulsando los dispositivos médicos de PVC de un solo uso, generando una CAGR del 3,95% en el uso del sector sanitario.

Última actualización de la página el: