Tamaño y Participación del Mercado de Cloruro de Polivinilo (PVC) en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

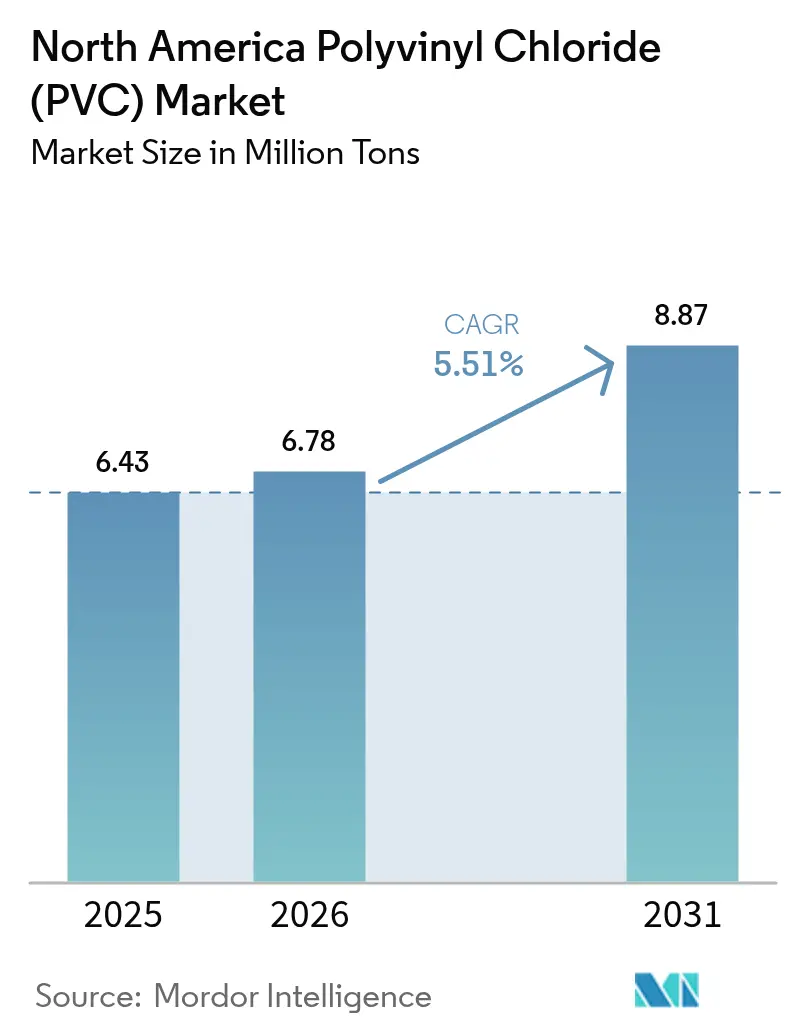

| Tamaño del mercado en el año base (2025) | 6.43 Millones de toneladas |

| Volumen del Mercado (2026) | 6.78 Millones de toneladas |

| Volumen del Mercado (2031) | 8.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Polivinilo (PVC) en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cloruro de Polivinilo en América del Norte se expanda desde 6,43 millones de toneladas en 2025 y 6,78 millones de toneladas en 2026 hasta 8,87 millones de toneladas en 2031, registrando una CAGR del 5,51% entre 2026 y 2031. El financiamiento federal para infraestructura, la relocalización relacionada con el sector salud y la adopción de plastificantes de base biológica están impulsando conjuntamente la demanda, incluso cuando el activismo ambiental desafía a los polímeros clorados. Las asignaciones gubernamentales para la sustitución de tuberías de servicio de plomo están impulsando la tubería rígida a través de ciclos de adquisición que se extienden al menos hasta 2029, mientras que la orientación de la FDA sobre polímeros de grado médico está desbloqueando niveles premium de PVC flexible. La demanda de los Estados Unidos domina porque sus redes de agua municipales y centros de dispositivos médicos superan ampliamente a los pares regionales. Los productores con activos verticalmente integrados y control de procesos impulsado por IA están reduciendo la intensidad energética, asegurando beneficios de créditos de carbono en California y posicionándose para los mandatos corporativos de sostenibilidad.

Conclusiones Clave del Informe

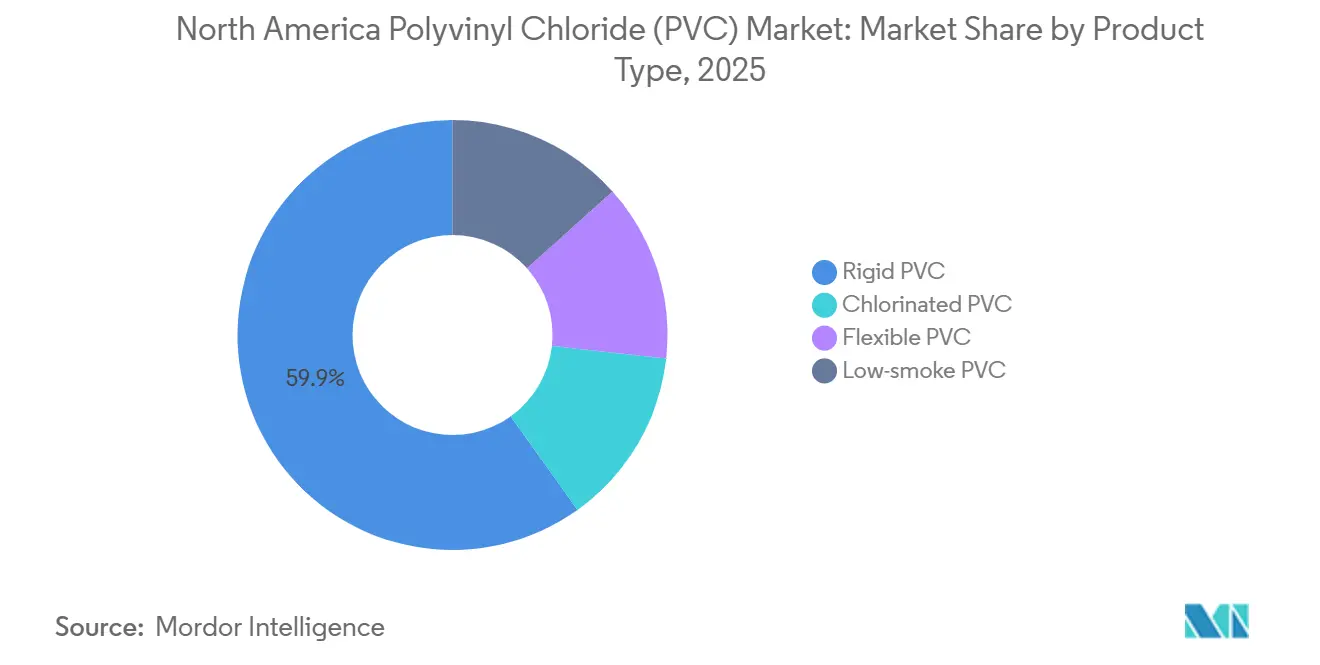

- Por tipo de producto, el PVC rígido lideró con el 59,88% de la participación del mercado de cloruro de polivinilo en 2025, mientras que se pronostica que el PVC flexible crecerá a una CAGR del 5,82% hasta 2031.

- Por aplicación, Tuberías y Accesorios lideró con el 45,71% de la participación del mercado de cloruro de polivinilo en 2025, mientras que se pronostica que Perfiles, Mangueras y Tubos crecerán a una CAGR del 5,63% hasta 2031.

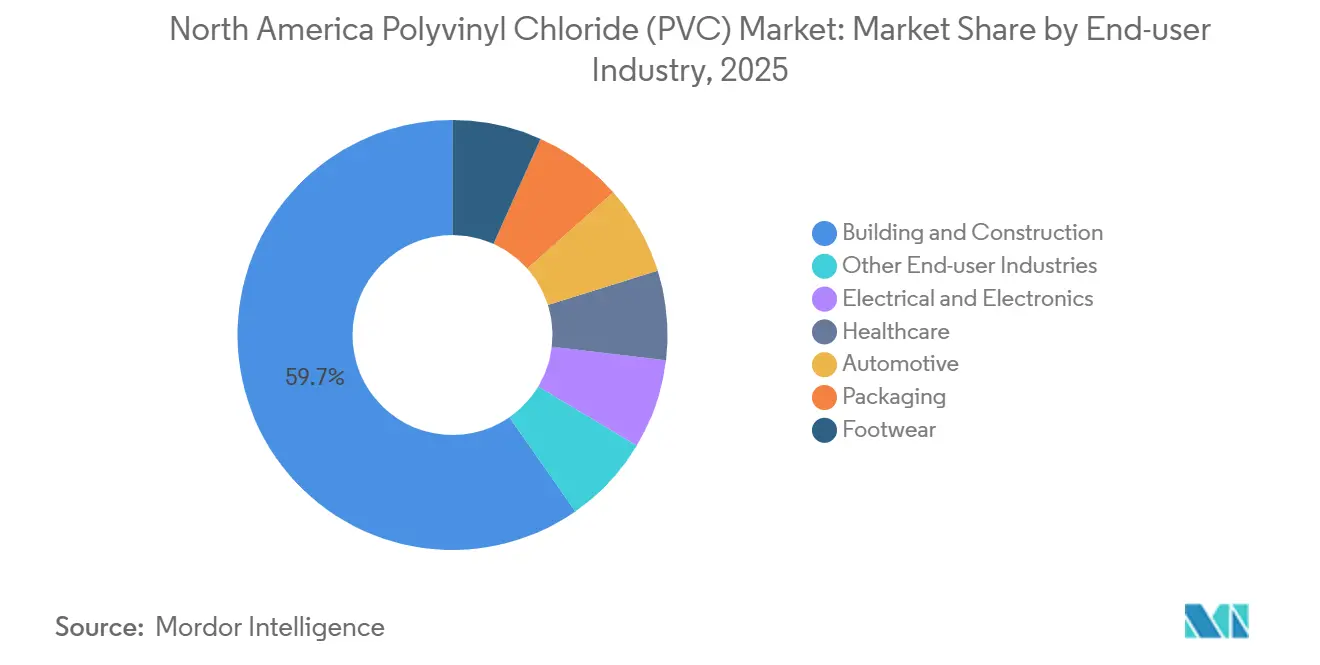

- Por industria de usuario final, la construcción y edificación representó el 59,66% de la participación del mercado de cloruro de polivinilo en 2025, mientras que se proyecta que el sector salud avance a una CAGR del 6,12% hasta 2031.

- Por geografía, los Estados Unidos representaron el 77,92% de la participación del mercado de cloruro de polivinilo en 2025 y están preparados para una CAGR del 5,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cloruro de Polivinilo (PVC) en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso en dispositivos de grado médico y bolsas para suero intravenoso | +1.2% | Estados Unidos, con concentración en centros de fabricación del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Financiamiento federal para infraestructura de agua de reemplazo | +1.8% | Estados Unidos, particularmente estados con sistemas municipales envejecidos (Míchigan, Pensilvania, Ohio) | Largo plazo (≥ 4 años) |

| Vientos regulatorios favorables para la plomería libre de plomo | +0.9% | Estados Unidos y Canadá, impulsados por los mandatos de la EPA y Health Canada | Mediano plazo (2-4 años) |

| Plastificantes de base biológica que desbloquean nichos premium | +0.7% | América del Norte, con adopción temprana en envases orientados al consumidor y aplicaciones médicas | Corto plazo (≤ 2 años) |

| Producción de PVC optimizada por IA que reduce la intensidad de carbono | +0.5% | Estados Unidos y Canadá, concentrado en instalaciones con infraestructura digital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso en Dispositivos de Grado Médico y Bolsas para Suero Intravenoso

El giro del sector salud hacia los desechables de un solo uso está relocalizando el PVC flexible que había migrado al extranjero durante la década de 2010. El segmento de plásticos médicos alcanzó 577,66 mil millones de USD en 2024 y crecerá un 10,2% anual hasta 2030, con PVC especificado para unidades de suero intravenoso, tubos, bolsas de sangre y jeringas. La orientación de la FDA emitida en 2024 desencadenó inversiones en líneas de resina ultralimpias que cumplen con la norma ISO 10993, creando un nivel premium doméstico que exige incrementos de precio del 15-20%[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Resiliencia de la Cadena de Suministro de Dispositivos Médicos," fda.gov. Estos volúmenes desvinculan el PVC para salud de los ciclos de vivienda, sosteniendo la demanda incluso cuando los inicios de construcción residencial disminuyen. El envejecimiento de la población y la prevalencia de enfermedades crónicas mantienen los equipos de diálisis y los equipos de infusión en una curva de crecimiento constante. La reafirmación de la CPSC de los límites de ftalatos en 2024 aceleró el cambio hacia plastificantes de base biológica en dispositivos pediátricos, reforzando el posicionamiento premium del segmento.

Financiamiento Federal para Infraestructura de Agua de Reemplazo

La EPA destinó 15 mil millones de USD bajo la Ley de Infraestructura Bipartidista para la sustitución de tuberías de servicio de plomo, con otros 35 mil millones de USD fluyendo a través del Fondo Rotatorio Estatal de Agua Potable. Los estados con grandes inventarios de tuberías de plomo enfrentan ventanas de obligación estatutaria, comprimiendo los ciclos de adquisición y elevando a los proveedores que poseen certificaciones NSF/ANSI 14. La tubería de PVC promedia un costo por pie lineal un 30-40% menor que el hierro dúctil, lo que la convierte en la opción predeterminada para las empresas de servicios públicos con restricciones de efectivo. Los picos de demanda regional en Míchigan, Ohio y Pensilvania favorecen a los productores con capacidad cercana. Si bien los defensores del polietileno buscan el favor de los reguladores, la base de calificación arraigada del PVC preserva su participación durante el horizonte de pronóstico.

Vientos Regulatorios Favorables para la Plomería Libre de Plomo

Las Mejoras a la Norma de Plomo y Cobre de la EPA y el Reglamento de Accesorios de Plomería 2025 de Health Canada redujeron el contenido de plomo permitido en superficies mojadas al 0,25%. Dado que el PVC es inherentemente libre de plomo, los especificadores evitan el riesgo de cumplimiento presente con las alternativas metálicas. LEED v4.1 y el Estándar de Edificios WELL ahora otorgan puntos por plomería libre de plomo, reforzando la adopción en la construcción comercial. En estados como California y Nueva York, donde los incentivos de construcción ecológica se suman a los mandatos federales, la ventaja regulatoria del PVC se amplía. Los municipios que persiguen calendarios de sustitución acelerados consolidan aún más el posicionamiento del PVC en los sistemas de agua potable.

Plastificantes de Base Biológica que Desbloquean Nichos Premium

Los plastificantes derivados de aceite vegetal y citrato obtienen primas del 20-30%, pero ganan participación dondequiera que las afirmaciones de "libre de ftalatos" respalden el posicionamiento de marca. La CPSC prohíbe ocho ftalatos en productos para niños, y la FDA está reevaluando el DEHP en dispositivos médicos, orientando a los convertidores hacia alternativas de base biológica. Los primeros adoptantes están resolviendo los problemas de migración y flexibilidad a bajas temperaturas, abriendo vías en tubos médicos, películas en contacto con alimentos y pisos premium. Los contratos de materias primas a largo plazo con proveedores agrícolas cubren la volatilidad, lo que permite a los formuladores proteger los márgenes mientras comercializan credenciales de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del escrutinio ambiental y de salud | -0.8% | América del Norte, con mayor intensidad en California, Nueva York y las provincias canadienses | Mediano plazo (2-4 años) |

| Endurecimiento de los límites sobre los plastificantes de ftalatos | -0.6% | Estados Unidos y Canadá, impulsados por las regulaciones de la CPSC y Health Canada | Corto plazo (≤ 2 años) |

| Próximo escrutinio al estilo PFAS sobre polímeros clorados | -0.5% | Estados Unidos, con posible extensión a Canadá y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Escrutinio Ambiental y de Salud

Las campañas activistas han persuadido a varios distritos de agua de California para que adopten políticas "libres de PVC" a pesar de décadas de servicio seguro y certificación NSF[2]Fundación Nacional de Saneamiento, "NSF/ANSI 14: Componentes del Sistema de Tuberías de Plástico," nsf.org . La atención de los medios sobre los microplásticos en el agua potable y las narrativas de "productos químicos eternos" difuminan las distinciones entre el PVC y los PFAS, influyendo en las adquisiciones en regiones políticamente sensibles. Los fabricantes de equipos originales automotrices en Europa están especificando aislamiento de cables sin halógenos para cumplir con los mandatos de Vehículos al Final de su Vida Útil, y las plantas norteamericanas en plataformas globales están siguiendo el mismo camino. El riesgo reputacional, más que la deficiencia técnica, está orientando algunas licitaciones hacia el polietileno, obligando a los defensores del PVC a amplificar los datos de evaluación del ciclo de vida.

Endurecimiento de los Límites sobre los Plastificantes de Ftalatos

La prohibición de 2024 de la CPSC de ocho ftalatos y la revisión de riesgo del DEHP en curso de la FDA requieren una costosa reformulación del PVC flexible heredado. Los convertidores más pequeños que carecen de capacidad de investigación y desarrollo enfrentan compresión de márgenes o salida del mercado, consolidando la participación con los principales actores verticalmente integrados. Las evaluaciones de la Ley de Control de Sustancias Tóxicas de la EPA señalan riesgos de exposición ocupacional irrazonables para el DIDP y el DINP, presagiando restricciones adicionales. La cautela de los inversores en torno a posibles eliminaciones progresivas está retrasando las adiciones de capital en la capacidad de PVC flexible, moderando la expansión a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Rígido Enmascara el Auge del Flexible en el Sector Salud

El PVC rígido capturó el 59,88% del tonelaje de 2025, anclando el mercado de cloruro de polivinilo en tuberías de agua, conductos y perfiles para ventanas. Sin embargo, el PVC flexible está preparado para una CAGR del 5,82% hasta 2031 gracias a los desechables médicos y las formulaciones conformes con los ftalatos. Dentro del tamaño del mercado de cloruro de polivinilo, los grados rígidos transparentes sirven para tuberías de presión certificadas bajo NSF/ANSI 14, mientras que el rígido no transparente domina los sistemas de drenaje, desagüe y ventilación y los conductos.

La mayor tasa de crecimiento del PVC flexible refleja su compatibilidad con los plastificantes de base biológica y los nichos premium de salud. Los grados flexibles transparentes son estándar en bolsas para suero intravenoso y tubos transparentes que requieren visibilidad del flujo de fluidos. El flexible no transparente sigue siendo integral en el revestimiento de cables y mangueras industriales, y los grados de PVC de bajo humo son obligatorios para túneles y aplicaciones en edificios de gran altura bajo la norma NFPA 262. El CPVC se extiende a la distribución de agua caliente donde las clasificaciones de 93 °C superan al PVC estándar. Los productores diversificados que abarcan variantes rígidas y flexibles están mejor posicionados para capturar el conjunto de oportunidades bifurcadas del mercado de cloruro de polivinilo.

Por Aplicación: Las Tuberías Anclan el Volumen, los Perfiles Capturan el Crecimiento

Las tuberías y accesorios representaron el 45,71% del consumo de 2025, anclando la participación del mercado de cloruro de polivinilo en los programas de infraestructura. Los perfiles, mangueras y tubos crecerán a una CAGR del 5,63% hasta 2031, impulsados por la renovación de marcos de ventanas, mangueras industriales y tubos médicos. Las películas y láminas mantienen relevancia en cobertores médicos y geomembranas a pesar de la sustitución por poliolefinas en el envasado de productos básicos.

La demanda de cables y alambres se bifurca entre el alambre de construcción básico y los arneses automotrices especializados. Las botellas ahora ocupan nichos de envasado químico especializado tras la migración del sector de bebidas convencional hacia el PET y el HDPE. Las aplicaciones de ciclo corto, como los perfiles y las mangueras, ofrecen rotaciones de activos más rápidas y potencial de margen que las tuberías de ciclo largo, aunque exponen a los convertidores a las fluctuaciones económicas.

Por Industria de Usuario Final: La Escala de la Construcción, la Velocidad del Sector Salud

La construcción y edificación utilizó el 59,66% del tonelaje de 2025, aprovechando la ventaja de costo del 30-40% del PVC sobre el cobre y el hierro dúctil. Los créditos LEED v4.1 para sistemas libres de plomo y contenido reciclado refuerzan la especificación. Sin embargo, la sensibilidad cíclica a la vivienda y las tasas de interés limitan el potencial alcista. Los volúmenes del sector salud crecerán a una CAGR del 6,12% hasta 2031, convirtiéndolo en la industria de usuario final de más rápida expansión dentro del mercado de cloruro de polivinilo.

El PVC de grado médico obtiene primas del 15-20%, y la orientación de la FDA sobre la cadena de suministro impulsa la inversión en líneas conformes con ISO 10993. Los sectores eléctrico y electrónico dependen de los conductos y cajas de conexiones de PVC, pero enfrentan la sustitución sin halógenos en los centros de datos y los vehículos eléctricos. Los volúmenes automotrices aumentan en los arneses de cables, aunque corren el riesgo de ser desplazados por el polietileno reticulado. El envasado, el calzado y otros canales mantienen participaciones residuales, con el calzado de vinilo prosperando en nichos resistentes a la abrasión.

Análisis Geográfico

Los Estados Unidos controlaron el 77,92% del volumen de 2025 y crecerán a una CAGR del 5,93% hasta 2031, respaldados por sus vastas redes de agua municipales y clústeres de dispositivos médicos. Las subvenciones de infraestructura de la EPA se canalizan de manera desproporcionada hacia los estados del Medio Oeste, recompensando a los productores con activos cercanos. La integración vertical, desde el cloro-álcali hasta la composición, crea costos de cambio que aíslan a los proveedores estadounidenses de las importaciones de bajo precio.

La menor población de Canadá limita el tonelaje absoluto, aunque la alineación regulatoria con los estándares estadounidenses facilita el comercio transfronterizo. El límite de plomo del 0,25% de Health Canada para accesorios de plomería se armoniza con las normas de la EPA, lo que permite a los productores aprovechar los listados de productos comunes. La demanda del país se centra en la renovación del parque de viviendas más antiguo y las sustituciones de tuberías municipales en Ontario y Quebec.

México se beneficia de las disposiciones de cambio arancelario del T-MEC que hacen atractivas las cadenas de suministro transfronterizas para la tubería rígida básica. La capacidad doméstica ha aumentado gradualmente, pero el país sigue siendo un importador neto de PVC que sirve a la construcción local y a las plantas automotrices. Los productores que operan a ambos lados de la frontera pueden arbitrar los diferenciales de costos laborales y energéticos mientras cumplen con los requisitos de cumplimiento estadounidenses para las importaciones de grado médico.

Panorama regulatorio

La producción de PVC y el manejo de monómero de cloruro de vinilo (VCM) aguas arriba en América del Norte están cubiertos por marcos de emisiones al aire, seguridad laboral y gestión de sustancias químicas. En Estados Unidos, la EPA regula la producción de PVC y copolímeros bajo los Estándares Nacionales de Emisión para Contaminantes Peligrosos del Aire (NESHAP) de la Ley de Aire Limpio, mientras que OSHA limita la exposición ocupacional al cloruro de vinilo bajo 29 CFR 1910.1017 (límite de exposición permisible de 1 ppm como promedio ponderado en el tiempo de 8 horas). Bajo la TSCA, la EPA designó al cloruro de vinilo como sustancia de alta prioridad para evaluación de riesgos en diciembre de 2024 y publicó un borrador de alcance en enero de 2025, aumentando la atención al cumplimiento entre los productores de resina y los sitios integrados con VCM.

En Canadá, el cloruro de vinilo está clasificado como sustancia tóxica bajo la Ley Canadiense de Protección Ambiental (CEPA) de 1999 (Anexo 1), con una gestión implementada mediante controles federales y provinciales y códigos de práctica que afectan las operaciones de plásticos y caucho. Los requisitos de sistemas de plomería en Estados Unidos y Canadá también continúan favoreciendo los materiales libres de plomo en aplicaciones de agua potable, manteniendo en foco los estándares de producto y las certificaciones comúnmente especificadas para las empresas de servicios públicos y los códigos de construcción. En general, estos marcos elevan el costo y la complejidad de operar activos no integrados o más antiguos, al tiempo que refuerzan las barreras de entrada para nueva capacidad de PVC.

Análisis de la cadena de valor

La cadena de valor del PVC en América del Norte comienza con las materias primas (etileno y cloro) producidas mediante craqueo con vapor y operaciones de cloro-álcali, seguidas de la síntesis de monómero de cloruro de vinilo y la polimerización en resinas de PVC (grados en suspensión, en masa y especialidades). La integración vertical es importante porque estabiliza la exposición a los costos de etileno, cloro y energía, y respalda un control más estricto del cumplimiento de emisiones en las unidades de VCM y PVC. Movimientos recientes reflejan esta estructura, incluyendo el anuncio de Shintech (Shin-Etsu) de una inversión de 3.400 millones de USD en Luisiana en marzo de 2026, que cubre una segunda unidad de etileno más capacidad adicional de cloro-álcali y VCM, y la racionalización por parte de Westlake de capacidad de PVC en suspensión más antigua mediante el cierre de su planta en Aberdeen, Misisipi.

Aguas abajo, la resina de PVC es procesada por compuestadores y proveedores de aditivos (estabilizadores, modificadores de impacto, auxiliares de procesamiento y plastificantes, incluidas opciones de base biológica) para producir tuberías y accesorios, perfiles, compuestos de cables y alambres, películas y láminas, y tubos y bolsas médicas. La distribución generalmente combina ventas directas a grandes convertidores con redes de distribuidores regionales que respaldan los canales de infraestructura municipal y construcción, donde a menudo se requieren certificaciones y listados para la elegibilidad en licitaciones. Asociaciones comerciales como el Vinyl Institute, la Uni-Bell PVC Pipe Association y la PVC Pipe Association también influyen en las especificaciones, las prácticas de prueba y la promoción, afectando la manera en que los productores de resina y los convertidores posicionan sus productos en mercados finales regulados como el agua potable y la atención médica.

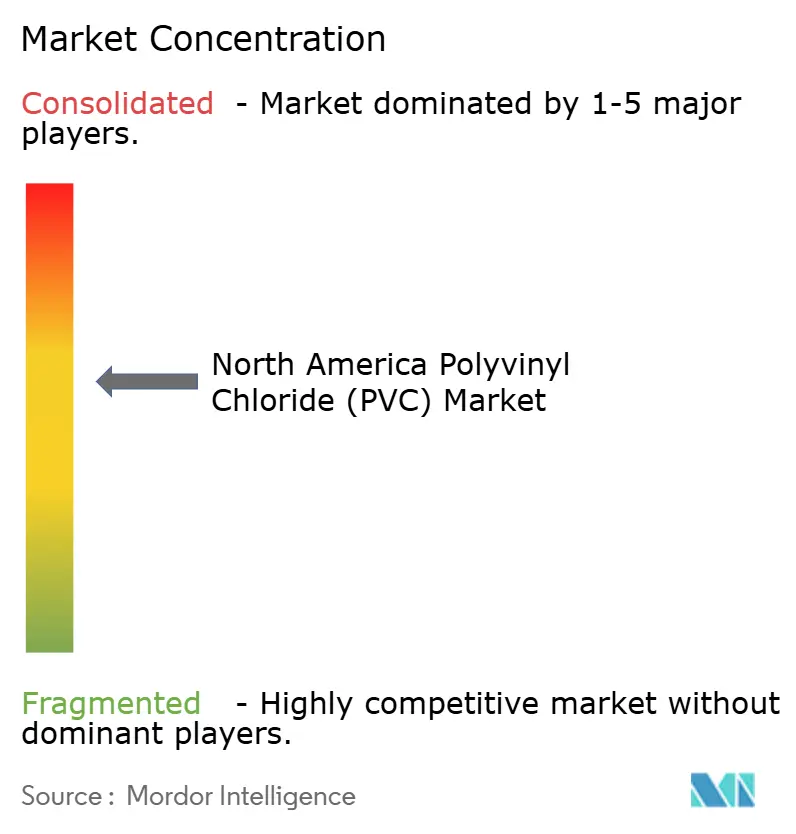

Panorama Competitivo

Cinco productores, Westlake, Formosa Plastics, Orbia, Shin-Etsu y Occidental, poseen aproximadamente el 60-65% de la capacidad regional, lo que indica una concentración moderada. Las expansiones de capacidad continúan: la ampliación de Lake Charles de Westlake añadió 250.000 t/año en 2024, reduciendo los fletes para los convertidores de la Costa del Golfo. INEOS actualizó Chocolate Bayou con controles de aprendizaje automático que redujeron el consumo de energía un 10%, disminuyendo las emisiones de Alcance 1 en 25.000 t/año.

Formosa aseguró un contrato de 10 años por 300 millones de USD con una empresa de servicios públicos de agua del Medio Oeste, lo que refleja el valor de la tubería certificada por NSF y las redes de distribuidores establecidas. Shin-Etsu se asoció en compuestos de bio-plastificantes para penetrar en los nichos de salud libres de ftalatos. El PVC de bajo humo de Orbia aborda los códigos de cables para centros de datos, mientras que la expansión brasileña de Braskem apunta a las importaciones norteamericanas.

La optimización de procesos impulsada por IA está emergiendo como un diferenciador silencioso, mejorando los rendimientos y reduciendo los volúmenes fuera de especificación. Sin embargo, las divulgaciones son escasas, lo que sugiere sensibilidad estratégica. Las herramientas de evaluación del ciclo de vida del Instituto del Vinilo ayudan a contrarrestar el escrutinio ambiental, pero la adopción varía. Las amenazas de sustitución, el polietileno en tuberías de agua y los compuestos sin halógenos en la industria automotriz, definen la frontera competitiva más que los nuevos participantes en el mercado del PVC.

Líderes de la Industria de Cloruro de Polivinilo (PVC) en América del Norte

Westlake Corporation

Shin-Etsu Chemical Co., Ltd.

Formosa Plastics Corporation

Occidental Petroleum Corporation

Orbia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es el suministro de PVC de mayor especificación alineado con la contratación de infraestructura y las aplicaciones con alta exigencia de cumplimiento, donde la calificación y la documentación generan costos de cambio de proveedor. La asignación de 15.000 millones de USD de la EPA bajo la Ley de Infraestructura Bipartidista para el reemplazo de líneas de servicio de plomo, junto con los flujos continuos del Fondo Rotatorio Estatal de Agua Potable, sostiene a las tuberías y accesorios como una salida importante para el PVC rígido, al tiempo que aumenta la demanda de proveedores que puedan respaldar a las empresas de servicios públicos con productos certificados y logística regional confiable. Al mismo tiempo, la relocalización de la atención médica y la guía de la FDA de 2024 sobre la cadena de suministro de dispositivos médicos continúan respaldando la demanda de resina y compuestos ultralimpios orientados a la norma ISO 10993, lo que favorece precios premium para el PVC flexible cuando se combina con sistemas plastificantes conformes con ftalatos o de base biológica.

Del lado de la oferta, los patrones de inversión apuntan a oportunidades en huellas de fabricación integradas y de menores emisiones, así como en mejoras de proceso orientadas a la descarbonización. El anuncio de Shintech en marzo de 2026 de una expansión de 3.400 millones de USD en Luisiana (etileno, cloro-álcali y VCM) destaca el enfoque continuo en centros integrados a gran escala diseñados para competir en costo y cumplimiento. Las hojas de ruta de descarbonización de la industria, que enfatizan la eficiencia energética, la electrificación y el cambio de combustible, también crean espacio para resinas diferenciadas con menor intensidad de carbono operativo, especialmente a medida que los compradores y los programas de contratación pública examinan los atributos de emisiones junto con los requisitos de desempeño y costo.

Desarrollos recientes del sector

- Junio de 2026: Westlake Corporation completó la adquisición de un sitio de producción de PVC y VCM en Wilhelmshaven, Alemania, agregando 380.000 toneladas métricas anuales de capacidad de PVC. La transacción amplía la huella clorovinílica de Westlake y puede influir en los flujos comerciales de América del Norte al proporcionar una base de suministro integrada adicional para clientes globales y balanceo de productos.

- Diciembre de 2025: Westlake Corporation anunció el cierre de su planta de resina de PVC en suspensión en Aberdeen, Misisipi, con aproximadamente 1.000 millones de libras de capacidad anual, como parte de una racionalización más amplia de activos clorovinílicos. La medida traslada el énfasis del suministro hacia las instalaciones integradas restantes de Westlake en América del Norte, estrechando el vínculo entre la disponibilidad de resina y la economía de producción de la Costa del Golfo.

- Julio de 2024: Formosa Plastics Corporation, U.S.A. anunció una importante expansión de su planta de resina de PVC en Baton Rouge, Luisiana. El proyecto refuerza el papel de Luisiana como centro regional de producción de PVC y respalda las ventajas de escala para los convertidores que abastecen resina para tuberías, perfiles y otras aplicaciones intensivas en construcción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye la demanda de resina de policloruro de vinilo (PVC) en América del Norte, medida como el volumen de PVC consumido en las principales aplicaciones y usos finales durante el año.

Exclusiones de alcance: los productos terminados derivados del PVC no se cuentan como valor de mercado separado, y se excluyen los polímeros afines o productos vinílicos fuera de la resina de PVC.

Descripción general de la segmentación

- Por Tipo de Producto

- PVC Rígido

- PVC Rígido Transparente

- PVC Rígido No Transparente

- PVC Flexible

- PVC Flexible Transparente

- PVC Flexible No Transparente

- PVC de Bajo Humo

- PVC Clorado

- PVC Rígido

- Por Aplicación

- Tuberías y Accesorios

- Películas y Láminas

- Cables y Alambres

- Botellas

- Perfiles, Mangueras y Tubos

- Otras Aplicaciones

- Por Industria de Usuario Final

- Construcción y Edificación

- Eléctrica y Electrónica

- Salud

- Automotriz

- Envasado

- Calzado

- Otras Industrias de Usuario Final

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica del modelo, especialmente en torno a la producción, la dirección comercial y la tracción de uso final del PVC en Estados Unidos, Canadá y México. Recurrimos a fuentes públicas como las estadísticas comerciales de la USITC, los informes de gasto en construcción de la Oficina del Censo de EE. UU., las tablas industriales y comerciales de Statistics Canada, y los indicadores industriales del INEGI de México para comprender el entorno de demanda.

Para mantener supuestos realistas, la narrativa se verificó cruzadamente utilizando fuentes como publicaciones de asociaciones industriales, divulgaciones de códigos de construcción y programas de infraestructura, informes anuales de empresas y presentaciones a inversionistas, y cobertura de prensa confiable sobre adiciones de capacidad e interrupciones. También utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, vistas comerciales a nivel de envío, y bases de datos de patentes para validar señales seleccionadas como el momento de las expansiones y el posicionamiento de productos. Las fuentes documentales listadas aquí son solo ilustrativas, y se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué impulsa realmente el consumo de PVC en América del Norte, y luego poner a prueba nuestros insumos clave antes de finalizar los totales. Hablamos con una combinación de participantes del lado de la oferta de resina y compuestos, distribuidores, convertidores y compradores aguas abajo en construcción, sector eléctrico y atención médica, de modo que las brechas de la lectura secundaria pudieran cerrarse y los supuestos pudieran triangularse en toda la región.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando una combinación de lógica ascendente y descendente. En el enfoque descendente, reconstruimos los pools de demanda de América del Norte por aplicación y luego reconciliamos el resultado con la realidad de producción y comercio neto. En términos simples, una vez que las señales de actividad de uso final se vincularon con la intensidad de uso del PVC, se calculó el resultado de volumen total.

Los insumos clave utilizados en el modelo incluyeron la actividad de construcción e infraestructura, el impulso de la demanda de tuberías y perfiles, los indicadores de vivienda y renovación, las señales de capacidad de conversión y utilización, y los flujos comerciales que cambian la disponibilidad regional. Los precios no se utilizaron como la unidad principal de dimensionamiento dado que el tamaño de mercado del informe se expresa en toneladas, pero la dirección de los precios se revisó igualmente para verificar si los supuestos de crecimiento de volumen eran realistas dadas las condiciones macroeconómicas.

Para el pronóstico, se aplicó un análisis de escenarios. En el caso base, la demanda sigue los indicadores de actividad más consistentes, mientras que los casos al alza o a la baja reflejan cambios en el impulso de la construcción, la presión regulatoria sobre los polímeros clorados y las adiciones de capacidad. Luego se utilizaron verificaciones ascendentes de manera selectiva, como el muestreo del rendimiento de los convertidores, la revisión de los comentarios de los proveedores sobre volúmenes y la validación de las cuotas de aplicación mediante controles de canal. Cuando quedaban brechas, utilizamos rangos de adopción conservadores acordados durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para poder explicar saltos inusuales antes de la aprobación final. Comparamos las toneladas modeladas por país y aplicación con señales independientes como patrones comerciales, anuncios de cambios de capacidad y tendencias de demanda observables en usos de construcción y eléctricos, y luego revisamos las variaciones que parecían fuera de línea.

Cuando aparecieron inconsistencias, se activó un seguimiento adicional y los supuestos solo se ajustaron después de obtener al menos dos confirmaciones independientes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales como grandes cambios de capacidad, interrupciones comerciales o fuertes variaciones de demanda. Antes de la entrega, se vuelven a verificar las últimas publicaciones públicas para que los clientes reciban una visión actualizada para el año base y la ventana de pronóstico indicados.

Estimación de Mordor Intelligence del mercado norteamericano de policloruro de vinilo (PVC) comparada con otras estimaciones publicadas

Las diferentes estimaciones publicadas para el mercado de PVC de América del Norte pueden parecer muy distantes entre sí porque la unidad de medida, el alcance contabilizado y la lógica de precios no siempre están alineados. Algunas fuentes reportan ingresos, otras reportan volumen, e incluso dentro de las visiones basadas en ingresos, el punto de precio elegido y si se incluye el valor de la compuestación o la conversión aguas abajo pueden cambiar el total.

La tabla destaca que una brecha común proviene de mezclar la lógica de volumen de resina con el valor del producto aguas abajo, lo que puede inflar la cifra cuando las tuberías, perfiles y otros bienes convertidos se contabilizan además de la demanda de resina. Otro factor es la alineación del año y el enfoque de moneda, ya que los precios promedio anuales y la conversión desde monedas locales pueden cambiar el valor reportado en USD incluso cuando las toneladas subyacentes se mueven lentamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,43 millones de USD (2025) | |

| Editorial del Sector A | USD 13.61 B (2024) | Reportado en ingresos en USD y probablemente refleja decisiones de precios de la cadena de valor que pueden incluir valor de conversión aguas abajo o supuestos de precios diferentes, lo que dificulta la conciliación directa con la demanda de resina en toneladas. |

| Editorial Regional B | USD 7.64 B (2024) | Utiliza un enfoque de ingresos con un año base de 2024, y la estimación puede variar según el precio promedio de resina asumido, el tratamiento de las importaciones frente a las ventas nacionales, y si el modelo incorpora valor de compuestos o formulaciones. |

La tabla muestra que la mayor brecha se explica por las elecciones de unidad y alcance. En el modelo de Mordor Intelligence, el tamaño de mercado principal está anclado al volumen de demanda de resina de PVC para América del Norte en lugar de una agregación de ingresos que puede incorporar márgenes de convertidores o valor de bienes terminados. Cuando se igualan los mismos límites de mercado, año y unidad, las diferencias restantes generalmente se reducen al momento de fijación de precios, los supuestos de participación por aplicación y la forma en que los flujos comerciales se traducen en consumo aparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Cloruro de Polivinilo (PVC) en América del Norte?

El tamaño del mercado de Cloruro de Polivinilo (PVC) en América del Norte se sitúa en 6,78 millones de toneladas en 2026 y se prevé que alcance 8,87 millones de toneladas en 2031, creciendo a una CAGR del 5,51% desde 2026.

¿Qué tipo de producto de PVC se expande más rápido hasta 2031?

Se proyecta que el PVC flexible aumente a una CAGR del 5,82% hasta 2031, impulsado por los tubos para el sector salud y las formulaciones libres de ftalatos.

¿Qué impulsa la demanda de tuberías de PVC en los Estados Unidos?

15 mil millones de USD en fondos federales para la sustitución de tuberías de servicio de plomo y ahorros de costos del 30-40% sobre el hierro dúctil mantienen la tubería de PVC rígido en el centro de las adquisiciones municipales.

¿Por qué el sector salud es un segmento estratégico para los proveedores de PVC?

El PVC de grado médico exige primas de precio del 15-20% y crece un 6,12% hasta 2031 debido al envejecimiento de la población y los incentivos de relocalización de la cadena de suministro.

Última actualización de la página el: