Tamaño y Participación del Mercado de Cloruro de Polivinilo (PVC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

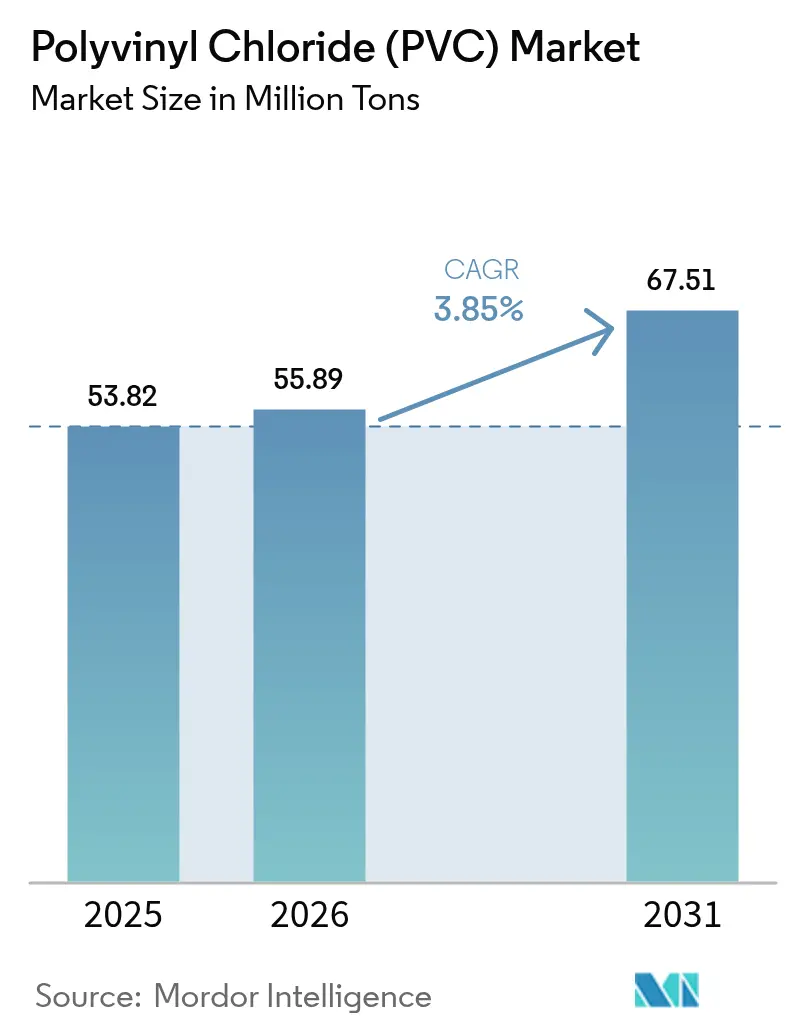

| Volumen del Mercado (2026) | 55.89 Millones de toneladas |

| Volumen del Mercado (2031) | 67.51 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

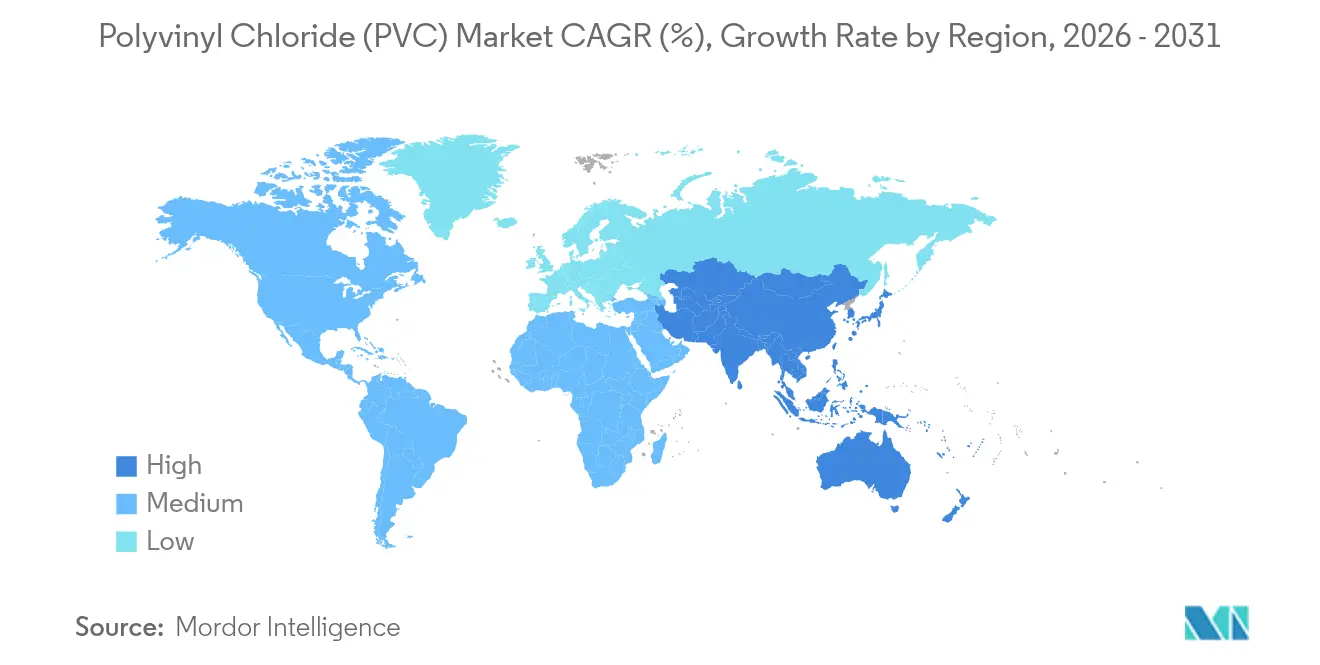

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

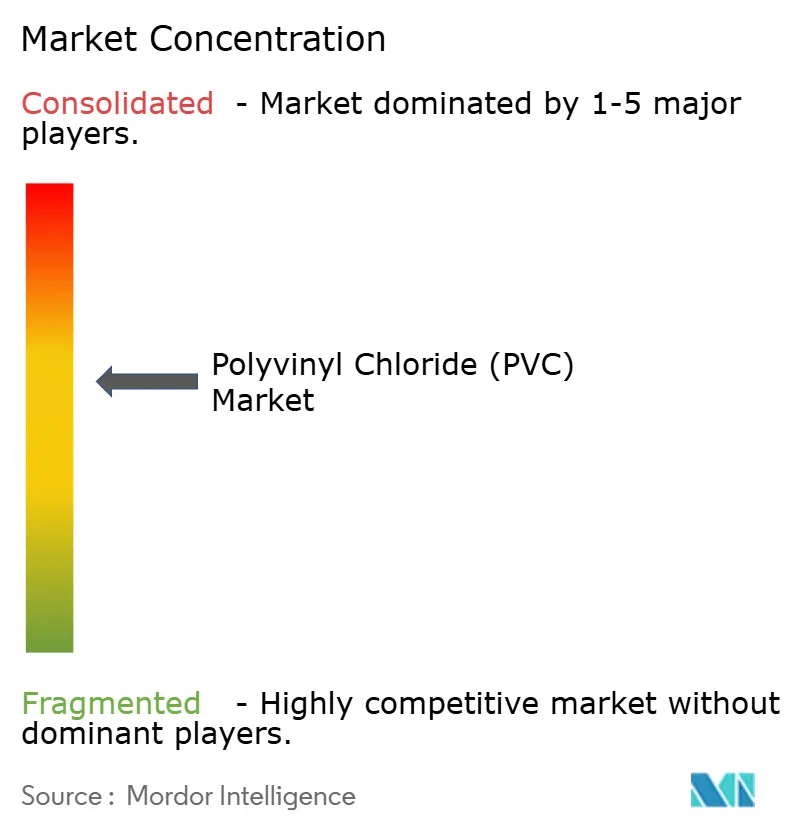

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Polivinilo (PVC) por Mordor Intelligence

Se espera que el tamaño del mercado de Cloruro de Polivinilo crezca de 53,82 millones de toneladas en 2025 a 55,89 millones de toneladas en 2026, y se prevé que alcance 67,51 millones de toneladas en 2031 a una CAGR del 3,85% durante el período 2026-2031. Esta expansión refleja el papel consolidado del PVC en la infraestructura hídrica, los productos desechables para la atención médica y los vehículos eléctricos de nueva generación, incluso cuando las regulaciones se endurecen en torno a los aditivos tradicionales. La demanda sostenida surge de una favorable relación rendimiento-precio, especialmente en regiones de rápida urbanización donde los sustitutos aún no pueden igualar la durabilidad, la resistencia química o la facilidad de procesamiento del PVC. Las tuberías de gran diámetro para redes de aguas pluviales y agua potable, los tubos médicos libres de ftalatos y los interiores automotrices ligeros refuerzan la trayectoria de crecimiento del mercado de cloruro de polivinilo. Mientras tanto, los márgenes de los productores enfrentan presiones mixtas: el exceso de capacidad chino pesa sobre los precios globales, pero la integración vertical en operaciones de cloro-álcali y reciclaje ayuda a compensar los costos de materias primas y cumplimiento normativo para las empresas líderes.

Conclusiones Clave del Informe

- Por tipo de producto, el PVC rígido representó el 61,40% de la participación del mercado de cloruro de polivinilo en 2025, mientras que el PVC clorado registró la perspectiva de CAGR más rápida del 4,55% hasta 2031.

- Por proceso de fabricación, el PVC en suspensión contribuyó con el 74,30% de los ingresos de 2025, mientras que el PVC en emulsión está preparado para una CAGR del 4,38% hasta 2031.

- Por tipo de estabilizador, los sistemas a base de calcio capturaron el 47,60% del tamaño del mercado de cloruro de polivinilo en 2025, con los estabilizadores de organoestaño expandiéndose a una CAGR del 5,05% hasta 2031.

- Por aplicación, las tuberías y accesorios representaron el 49,40% del tamaño del mercado de cloruro de polivinilo en 2025 y se proyecta que crezcan a una CAGR del 4,22% hasta 2031.

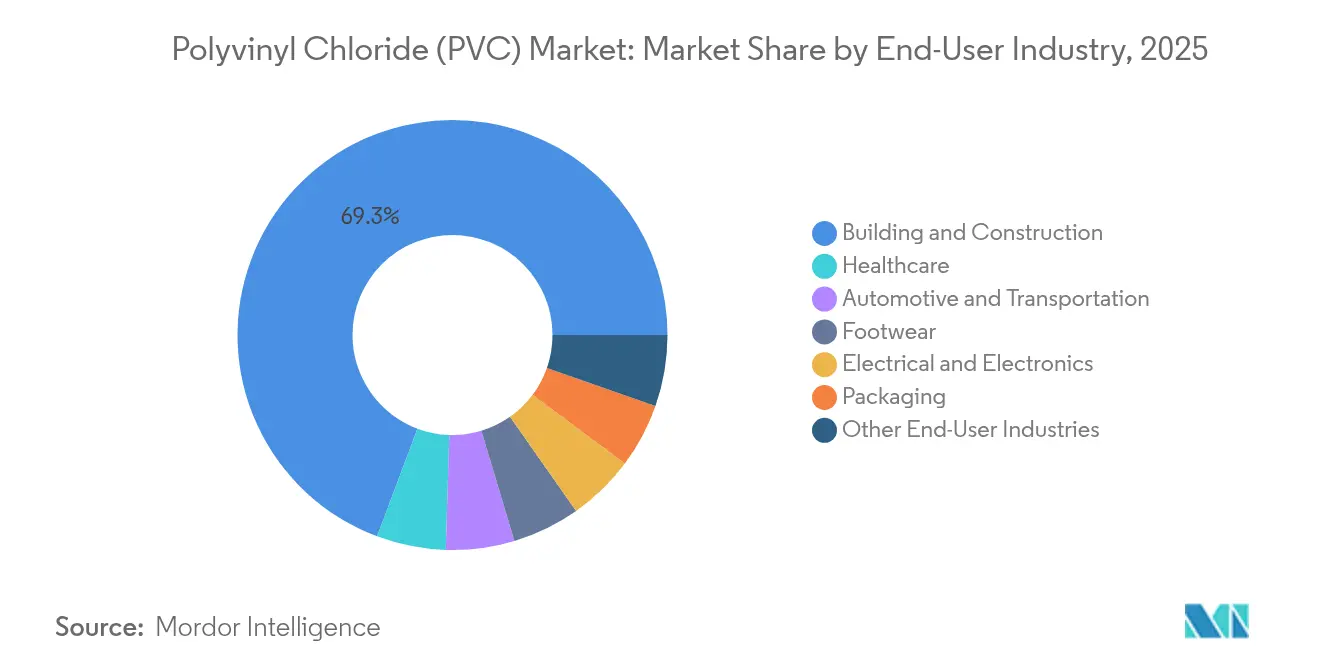

- Por industria de usuario final, la construcción y edificación lideró con una participación de ingresos del 69,30% en 2025, y se proyecta que se acelere a una CAGR del 4,02% hasta 2031.

- Por región, Asia-Pacífico representó el 59,40% del consumo de 2025 y se prevé que lidere el mercado de cloruro de polivinilo con una CAGR del 4,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cloruro de Polivinilo (PVC)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Infraestructura Urbana en Megaciudades Impulsadas por SPAC en Asia | +1.20% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de los Dispositivos Médicos de Un Solo Uso que Favorecen los Compuestos de PVC Libres de DEHP en América del Norte y Europa | +0.80% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Infraestructura de Agua Potable | +0.90% | Global | Largo plazo (≥ 4 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Interiores de PVC Flexible Ligero en Vehículos Eléctricos Producidos | +0.60% | Global, con ganancias tempranas en China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Integración de Capacidad de Cloro-Álcali por Productores en EE. UU. y la UE que Reducen los Costos de Producción de PVC | +0.70% | América del Norte y la UE, con impacto competitivo a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura Urbana en Megaciudades Financiadas por SPAC

El gasto continuo en gestión de inundaciones y redes de agua potable en las megaciudades de Asia impulsa la especificación de tuberías de PVC de gran diámetro que superan los 2 m, una desviación de los diámetros residenciales heredados. Los proyectos en India e Indonesia ilustran cómo la tecnología de detección acústica de fugas integrada en las tuberías de PVC permite a las empresas de servicios públicos abordar las pérdidas de agua no contabilizada mientras se extiende la vida útil de los activos. Los gobiernos también vinculan la financiación para la resiliencia climática a materiales con largas vidas útiles, lo que favorece al PVC frente al hierro dúctil o el hormigón. Como resultado, los grados premium capaces de manejar presiones más altas y condiciones de suelo agresivas obtienen márgenes más sólidos que las tuberías de uso general. Compromisos de infraestructura similares en los estados del Consejo de Cooperación del Golfo sugieren una demanda adicional en Oriente Medio durante la próxima década.

Aumento de los Dispositivos Médicos de Un Solo Uso que Favorecen los Compuestos de PVC Libres de DEHP

La inminente prohibición del DEHP en California en 2030 llevó a los transformadores de América del Norte a adoptar el PVC plastificado con DOTP como la opción predeterminada para bolsas de sangre, equipos de suero intravenoso y tubos para diálisis peritoneal[1]AABB, "Proyecto de Ley de la Asamblea de California sobre DEHP en Dispositivos Médicos," aabb.org . Teknor Apex, por ejemplo, comercializó compuestos médicos APEX de bajo nivel de extractables que cumplen los objetivos de flexibilidad sin preocupaciones de toxicidad reproductiva. Simultáneamente, el aplazamiento de la UE de su propia prohibición del DEHP hasta mediados de 2030 ofrece una ventaja de primer movimiento a los proveedores que ya se han recalificado con formulaciones libres de ftalatos. Los mayores costos de cumplimiento son fácilmente absorbidos por los presupuestos de adquisición hospitalaria, redondeando un nicho premium que protege a los grados especiales de PVC de los ciclos de productos básicos.

Creciente Demanda de Infraestructura de Agua Potable

Las mejoras en las redes de distribución de agua envejecidas en Estados Unidos, Alemania y Japón enfatizan el PVC resistente a la corrosión a medida que se ajustan los presupuestos de mantenimiento. La capacidad del CPVC para soportar temperaturas de servicio de 90 °C lo ha posicionado como el material de elección para la distribución de agua caliente en edificios comerciales, reduciendo los costos del ciclo de vida en comparación con el cobre. Las ambiciones de redes inteligentes alientan a las empresas de servicios públicos a especificar tuberías de PVC preparadas para sensores que transmiten análisis de fugas, presión y calidad del agua, elevando así a los fabricantes de proveedores de materias primas a socios de soluciones. Los municipios impulsados por criterios ESG favorecen además las tuberías con contenido reciclado certificado, empujando a los productores de PVC hacia inversiones en resina posconsumo.

Cambio de los Fabricantes de Equipos Originales hacia Interiores de PVC Flexible Ligero en Vehículos Eléctricos

Los fabricantes de automóviles globales dependen cada vez más de compuestos de PVC flexible que integran iluminación ambiental trasera, granulado moldeado y revestimientos resistentes a los arañazos. Las láminas de acabado de próxima generación Acella de Continental ofrecen hasta un 20% de ahorro de peso frente a los sintéticos tradicionales, contribuyendo directamente a una mayor autonomía de los vehículos eléctricos. Los proveedores de primer nivel también destacan el bajo perfil de compuestos orgánicos volátiles del PVC tras la transición libre de ftalatos, abordando las regulaciones de calidad del aire interior. La integración de PVC reciclado postindustrial en piezas no visibles, como los revestimientos de suelo, ayuda a los fabricantes de automóviles a alcanzar los objetivos de economía circular sin comprometer el rendimiento.

Análisis del Impacto de las Restricciones del Mercado de Cloruro de Polivinilo (PVC)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Prohibiciones de Estabilizadores a Base de Plomo bajo el Reglamento REACH de la UE y las Normas BIS de India | -0.70% | Europa e India, con expansión a otras regiones | Corto plazo (≤ 2 años) |

| Presión de los Propietarios de Marcas por Envases Libres de Ftalatos que Reduce la Demanda Convencional de PVC Flexible | -0.50% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Etileno Vinculada a las Fluctuaciones del Precio del Petróleo Crudo que Comprimen los Márgenes | -0.40% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Prohibiciones de Estabilizadores a Base de Plomo bajo el Reglamento REACH de la UE y las Normas BIS de India

El Reglamento (UE) 923/2023 limita el contenido total de plomo en los artículos de PVC al 0,1% en peso a partir de enero de 2026[2]Agencia Europea de Sustancias y Mezclas Químicas, "Reglamento (UE) 2023/923 sobre el Plomo en el PVC," echa.europa.eu . El mismo umbral está siendo replicado por la Oficina de Normas de India. La reformulación con estabilizadores de calcio-zinc, aunque favorable para el medio ambiente, reduce las ventanas de procesamiento y puede disminuir la resistencia dieléctrica, lo que plantea problemas particulares para los grados de cables y alambres. Las empresas con paquetes de aditivos sinérgicos patentados aseguran una prima de precio, pero los extrusores más pequeños que carecen de escala de I+D enfrentan retrasos en la calificación. La transferencia de costos sigue siendo difícil en mercados sensibles al precio, comprimiendo los márgenes y fomentando la consolidación.

Presión de los Propietarios de Marcas por Envases Libres de Ftalatos que Reduce la Demanda Convencional de PVC Flexible

Las empresas multinacionales de bienes de consumo de alta rotación ahora especifican compuestos libres de ftalatos para blísteres y películas termorretráctiles antes de los mandatos regulatorios. El Pevalen Pro 100 de base biológica de Perstorp aborda tanto los requisitos toxicológicos como los de huella de carbono, pero conlleva un incremento de precio del 35% frente al DEHP. Los transformadores de envases de alto volumen y bajo margen, en consecuencia, evalúan la sustitución de polímeros para las unidades de mantenimiento de existencias críticas en cuanto a costos, presionando la demanda de PVC flexible en América del Norte y la UE. El crecimiento persiste en aplicaciones donde la claridad, la integridad del sellado térmico o la resistencia a la perforación superan las consideraciones de costo, aunque la restricción general sobre los volúmenes flexibles es visible en los contratos hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cloruro de Polivinilo (PVC)

Por Tipo de Producto:

Los Grados de Uso Especial Ganan ImpulsoEl PVC rígido representó el 61,40% de la participación del mercado de cloruro de polivinilo en 2025, anclado por perfiles de construcción, marcos de ventanas y tuberías de infraestructura. El liderazgo en volumen descansa en herramientas estandarizadas, amplia disponibilidad de materias primas y producción en masa rentable. Sin embargo, el CPVC, aunque representa una participación de un solo dígito, muestra la CAGR más sólida del 4,55% hasta 2031 gracias a su superior tolerancia a la temperatura para sistemas de agua potable fría y caliente en hoteles, hospitales y centros de datos. La prima de rendimiento del CPVC permite diferenciales de precio de dos dígitos que amortiguan a los productores de las oscilaciones de los productos básicos en el mercado de cloruro de polivinilo. El PVC flexible continúa sirviendo a bolsas médicas, interiores de vehículos y mangueras de consumo; los avances en plastificantes DOTP y citrato resuelven el escrutinio regulatorio, reteniendo estas aplicaciones. Las variantes de PVC de bajo humo y cero halógenos desbloquean además el crecimiento en el cableado de metro y recintos públicos donde se endurecen los códigos de seguridad contra incendios.

Un notable efecto secundario involucra mezclas de CPVC que ofrecen resistencia al calor incremental en instalaciones de tubería dentro de tubería sin el costo total del CPVC puro. Los productores explotan estos híbridos para ampliar las carteras de productos y capturar proyectos más allá de los umbrales de temperatura estándar. Mientras tanto, los proveedores de PVC rígido contrarrestan el auge del CPVC comercializando tuberías coextruidas con núcleos de espuma o pieles modificadas al impacto que reducen el peso y el consumo de resina. Estas innovaciones sostienen colectivamente la competencia en el mercado de cloruro de polivinilo incluso cuando los nichos especializados atraen precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación:

El Dominio de la Suspensión se Encuentra con el Potencial de la EmulsiónLa polimerización en suspensión entregó el 74,30% del volumen de 2025, reflejando economías de escala inigualables y amplia compatibilidad con aditivos. La mayoría de las resinas de grado para construcción provienen de líneas de suspensión que superan las 300 kt/año, lo que permite el liderazgo en costos en todo el mercado de cloruro de polivinilo. Sin embargo, el PVC en emulsión, aunque mantiene una base modesta, tiene una CAGR prevista del 4,38% impulsada por su morfología de partícula fina que soporta películas calandradas de alta definición y tubos de grado médico. Las plantas de emulsión son inherentemente más pequeñas y flexibles, lo que permite cambios rápidos de grado hacia nichos de mayor margen, como películas transparentes para recolección de sangre o cuero sintético para interiores de vehículos eléctricos.

Los proveedores utilizan la versatilidad del proceso como palanca de diferenciación. Los productores integrados operan activos tanto de suspensión como de emulsión, agrupando contratos de suministro y servicios técnicos para fidelizar a los transformadores que cambian entre aplicaciones de uso general y especiales. La polimerización en masa, aunque limitada, sirve a segmentos de ultra alta pureza como los paneles de salas limpias para semiconductores, donde los extractables deben minimizarse. A medida que las demandas regulatorias y de los usuarios finales se vuelven más exigentes, la diversificación de procesos protege los flujos de ingresos y modera la volatilidad de precios en el mercado de cloruro de polivinilo.

Por Tipo de Estabilizador:

El Cumplimiento Normativo Redistribuye los Grupos de ValorLos sistemas de calcio-zinc capturaron el 47,60% de la demanda de 2025 tras las sucesivas actualizaciones del Reglamento REACH que redujeron el uso de plomo, bario y cadmio. Los primeros adoptantes reportan aprobaciones de exportación global más fluidas y el respaldo de los propietarios de marcas, lo que les otorga ganancias de participación dentro de la industria del cloruro de polivinilo. Los estabilizadores de organoestaño, aunque costosos, crecen a una CAGR del 5,05% en aplicaciones de alta temperatura, agua potable y películas rígidas donde la claridad superior o la estabilidad térmica justifican la prima. Las variantes a base de plomo retroceden más rápidamente en Europa e India, aunque retienen bolsas de demanda en África donde la aplicación normativa es incipiente.

Los proveedores de estabilizadores compensan los mayores costos de materias primas mediante sinergistas propietarios que reducen las tasas de dosificación hasta en un 20%. La formulación intensiva en conocimiento eleva aún más las barreras de entrada, concentrando el poder de mercado entre un puñado de empresas multinacionales de aditivos. Los productores de resina de PVC forman cada vez más empresas conjuntas o pactos de abastecimiento estratégico para asegurar el suministro de estabilizadores conformes y protegerse de futuros impactos regulatorios.

Por Aplicación:

El Dominio de las Tuberías bajo una Suave DiversificaciónLos productos de tuberías y accesorios generaron el 49,40% del tamaño del mercado de cloruro de polivinilo en 2025, respaldados por inversiones en suministro de agua y mejoras en redes de aguas pluviales municipales. Se proyecta que el segmento crezca a una CAGR del 4,22% a medida que los métodos de detección inteligente de fugas e instalación sin zanjas favorecen al PVC ligero y resistente a la corrosión. Las aplicaciones de películas y láminas, especialmente en películas agrícolas de estiramiento-retráctil y protectoras, se benefician de una química de barrera mejorada que extiende la vida útil y los rendimientos de los cultivos. El aislamiento de cables mantiene una participación estable, aunque debe recalibrar las formulaciones a medida que los estabilizadores de plomo heredados salen de la cadena de suministro. Las botellas y los blísteres enfrentan una reducción de tamaño debido a las campañas de los consumidores contra el plástico, pero encuentran resiliencia en el envasado farmacéutico y de dispositivos médicos, donde la compatibilidad con la esterilización es crítica. Los perfiles, mangueras y tubos siguen los ciclos de demanda de la construcción y la automoción, respectivamente, proporcionando un amortiguador contra cualquier desaceleración abrupta en los inicios de obras.

Por Industria de Usuario Final:

El Liderazgo de la Construcción Enfrenta la Relocalización Impulsada por los Vehículos EléctricosEl sector de la construcción representó el 69,30% de los ingresos del mercado de cloruro de polivinilo en 2025, y se proyecta que crezca a una CAGR del 4,02%. Los marcos de ventanas de alta eficiencia, las membranas de techado y las tuberías de alcantarillado de gran diámetro siguen siendo fundamentales, pero el crecimiento incremental proviene de reformas impulsadas por normativas que enfatizan el ahorro energético y la resiliencia climática. Los vehículos eléctricos aceleran la demanda de tableros de instrumentos ligeros y revestimientos para carcasas de baterías, donde el PVC compite favorablemente frente a las poliolefinas termoplásticas en costo y flexibilidad de herramientas. La atención médica, con desechables médicos libres de ftalatos, mantiene el impulso a medida que los hospitales adoptan protocolos de un solo uso. Los volúmenes de envases se estancan en las economías maduras, aunque la demanda de blísteres médicos compensa parcialmente. Los mercados de larga cola, como el calzado y los bienes de consumo, proporcionan contribuciones estables aunque modestas al mercado de cloruro de polivinilo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Cloruro de Polivinilo (PVC) en Asia-Pacífico

Asia-Pacífico mantuvo una participación dominante del 59,40% en el mercado de cloruro de polivinilo en 2025 y proyecta una CAGR del 4,21% hasta 2031. La decisión de China de elevar los aranceles de importación de PVC al 5,5% subraya un enfoque de política orientado a aprovechar su capacidad instalada nacional de 30 millones de t/año, al tiempo que fomenta las mejoras tecnológicas en las líneas de suspensión y pasta. La Misión Jal Jeevan de India canaliza capital récord hacia redes de agua potable rurales, impulsando la demanda de tuberías de PVC de gran diámetro junto con infraestructura de detección de fugas. La diversificación de materias primas en Tailandia, habilitada por las importaciones de etano estadounidense a partir de 2029, asegura la competitividad en costos para los transformadores del Sudeste Asiático. En paralelo, los productores regionales invierten en plantas de reciclaje de vinilo que generan resina posconsumidor certificada para productos de construcción conformes con los requisitos de exportación.

Mercado de Cloruro de Polivinilo (PVC) en América del Norte

América del Norte equilibra el gasto en renovación de infraestructuras con las crecientes inversiones en ensamblaje de vehículos eléctricos. El proyecto de eliminación de cuellos de botella de Shin-Etsu en Luisiana, valorado en 1.250 millones de USD, y la expansión de Formosa en Baton Rouge añaden más de 800 kt/año de nueva capacidad de suspensión entre 2025 y 2027. Los permisos ambientales siguen siendo estrictos, lo que obliga a los operadores a integrar la minería de salmuera y la tecnología de reducción de emisiones de monómero de cloruro de vinilo. A medida que las regulaciones estatales eliminan gradualmente el DEHP, los formuladores estadounidenses aceleran sus ofertas libres de ftalatos, elevando así el valor por tonelada y amortiguando el mercado de construcción cíclico.

Mercado de Cloruro de Polivinilo (PVC) en Europa, América del Sur y África

Europa soporta las normativas de aditivos más estrictas del mundo, lo que dirige el capital hacia la producción de estabilizadores de calcio-zinc y acelera la I+D en perfiles reciclables de material único. VinylPlus superó su objetivo voluntario de reciclaje para 2025 con cinco años de anticipación, elevando la tasa de contenido reciclado en perfiles de PVC de la región por encima del 20%. Mientras tanto, los productores regionales operan a tasas de utilización reducidas cuando los precios de la energía se disparan, exportando PVC desde las plantas de la Costa del Golfo de Estados Unidos para cumplir con los compromisos contractuales europeos. Más allá de los mercados de la OCDE, América del Sur y África buscan la autosuficiencia en polímeros; el proyecto de etileno a base de caña de azúcar de Brasil representa una ruta diferenciada de bajo carbono hacia el PVC, mientras que Nigeria evalúa inversiones en cloro-álcali para reducir la dependencia de las importaciones. La volatilidad política y cambiaria sigue siendo un obstáculo; sin embargo, los déficits de infraestructura presentan una necesidad de mercado potencial innegable para el mercado de cloruro de polivinilo.

Panorama regulatorio

Los productores y transformadores de PVC se están adaptando a controles más estrictos sobre aditivos, emisiones y prevención de pérdidas en las principales regiones consumidoras. En la Unión Europea, el Reglamento (UE) 2023/923 restringe el plomo en artículos de PVC, reforzando el abandono de los estabilizantes de plomo tradicionales y endureciendo las condiciones para ciertos usos de PVC rígido recuperado a partir de mayo de 2026. El entorno de cumplimiento en materia de envases también cambió con la publicación del Reglamento de Envases y Residuos de Envases (UE) 2025/40, que añade nuevas obligaciones de diseño y composición para el PVC en aplicaciones de envasado.

En Estados Unidos, el escrutinio regulatorio se concentra en la química vinílica ascendente y los sitios de producción. La EPA designó al cloruro de vinilo como sustancia de alta prioridad para evaluación de riesgos bajo la TSCA (diciembre de 2024) y publicó un borrador de alcance para dicha evaluación (enero de 2025), manteniendo el enfoque de cumplimiento en los controles de exposición y la documentación a lo largo de la cadena VCM-PVC. La EPA también rechazó una petición para catalogar el PVC desechado como residuo peligroso bajo la RCRA (acción final publicada en abril de 2024), mientras que el cumplimiento en materia de emisiones atmosféricas para la producción de PVC y copolímeros continúa bajo la NESHAP, incluida una presentación de recopilación de información de mayo de 2026 para revisión de la OMB que indica una atención continua a los requisitos de monitoreo e informes a nivel de planta.

Análisis de la cadena de valor

La cadena de valor del PVC comienza con sal, etileno (u otras rutas de hidrocarburos) y electricidad para producir cloro mediante el proceso cloro-álcali, que luego se hace reaccionar para producir EDC y VCM antes de la polimerización en resinas de PVC en suspensión, emulsión o masa. La integración entre etileno, cloro-álcali, EDC/VCM y polimerización es una característica estructural, dado que la intensidad de cloro y energía determina los costos de caja y la confiabilidad del suministro. Más adelante en la cadena, la resina se compuesta con plastificantes y estabilizantes (en particular sistemas de calcio-zinc y organoestaño donde están permitidos) y se transforma mediante extrusión, moldeo por inyección, calandrado y compuestos en tuberías, perfiles, películas, compuestos para cables y componentes de grado médico.

Los movimientos recientes en la cadena de valor apuntan tanto a la racionalización en los nodos de mayor costo como a la inversión en capacidad integrada donde existen ventajas de materia prima e infraestructura. Westlake anunció una racionalización cloro-vinílica en Norteamérica (diciembre de 2025), mientras que Shintech (Shin-Etsu) anunció una expansión de 3.400 millones de USD en Luisiana (marzo de 2026) para añadir una segunda unidad de etileno y capacidad adicional de cloro-álcali y VCM, fortaleciendo la integración ascendente para el PVC y la sosa cáustica. En Europa, la presión de los costos energéticos ha impulsado cierres y racionalización, y Westlake completó la adquisición de un sitio de PVC y VCM en Wilhelmshaven, Alemania, con 380.000 toneladas métricas anuales de capacidad de PVC (junio de 2026), destacando el valor estratégico de asegurar producción y logística regional cerca de los mercados finales y transformadores.

Panorama Competitivo

El mercado de cloruro de polivinilo está moderadamente concentrado, con los cinco principales productores controlando aproximadamente el 43% de la capacidad global. Los líderes emplean la integración vertical en cloro, sosa cáustica y dicloruro de etileno para mitigar la volatilidad de las materias primas. La expansión de Shin-Etsu en Luisiana se apoya en la abundante economía del etano de esquisto, lo que le permite defender los márgenes incluso ante el exceso de oferta chino. Mientras tanto, el programa Vinyl in Motion de Orbia convierte el PVC posconsumo en materia prima para tuberías y revestimientos de suelo, abordando los objetivos de descarbonización de los propietarios de marcas mientras reduce los costos de adquisición de resina.

Las adquisiciones estratégicas apuntan a estabilizadores, plastificantes y tecnologías de reciclaje en lugar de capacidad bruta de PVC. Westlake tomó recientemente una participación minoritaria en un proveedor europeo de estabilizadores de calcio-zinc, asegurando el suministro de aditivos para sus sitios de formulación en Alemania y Francia. Las colaboraciones tecnológicas también aumentan; la asociación del Instituto del Vinilo con Cyclyx establece un camino para elevar la recolección posconsumo de PVC del 10% al 90% durante la próxima década, reforzando el suministro de resina circular para los fabricantes de tuberías estadounidenses.

El posicionamiento competitivo depende de la preparación regulatoria y las carteras de grados especiales. Las empresas capaces de certificar productos bajo normas globales de agua potable y médicas obtienen precios premium y contratos a largo plazo. Por el contrario, los productores concentrados únicamente en resina de suspensión de uso general enfrentan la erosión de márgenes por la competencia de exportaciones chinas y el aumento de los costos de cumplimiento. El camino a seguir favorece, por tanto, a los actores diversificados e integrados verticalmente con experiencia probada en aplicaciones de mercado final.

Líderes de la Industria del Cloruro de Polivinilo (PVC)

Shin-Etsu Chemical Co., Ltd.

Westlake Corporation

Formosa Plastics Corporation

Orbia

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cloruro de Polivinilo (PVC)

- Aditya Birla Chemicals

- China National Bluestar (Group) Co,Ltd.

- Ercros, S.A.

- Formosa Plastics Corporation

- Hanwha Solutions

- INEOS

- Inner Mongolia Junzheng Energy & Chemical Group Co., Ltd.

- Kem One SAS

- LG Chem

- Occidental Petroleum Corporation

- Orbia

- Reliance Industries Limited

- SABIC

- Shaanxi Coal & Chemical Industry Group Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Tianye Group

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co., Ltd.

Leer el Análisis de las Empresas del Mercado de Cloruro de Polivinilo (PVC)

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio en torno a aditivos y emisiones está ampliando el espacio en blanco para formulaciones de PVC conformes y una gestión más documentada en productos de construcción, desechables médicos y cables y alambres. El marco de restricción de plomo de la UE (Reglamento (UE) 2023/923) y el cronograma de implementación de enero de 2026 referenciado en el contexto del informe aceleran la conversión hacia estabilizantes de calcio-zinc y paquetes de aditivos calificados, apoyando a los productores de resina y compuestos que pueden ofrecer formulaciones validadas para aplicaciones de agua potable, médicas y de exportación. Al mismo tiempo, las normas de envasado en evolución bajo el Reglamento (UE) 2025/40 están impulsando a los transformadores de envases a reevaluar las opciones de materiales y diseños, favoreciendo a los proveedores que puedan ofrecer soluciones conformes donde el PVC sigue especificándose por motivos de rendimiento.

El PVC circular está pasando de programas voluntarios a objetivos escalados y vías tecnológicas, lo que respalda la inversión en capacidad de recolección, clasificación y reciclaje, así como en I+D de reciclaje avanzado. VinylPlus lanzó su Compromiso VinylPlus 2030 revisado (junio de 2026), que incluye un objetivo de un millón de toneladas de PVC reciclado utilizado en nuevos productos para 2030, reforzando la demanda de resina con contenido reciclado certificado en tuberías, perfiles y pisos, donde los requisitos municipales y de los propietarios de marcas son cada vez más explícitos. El Oak Ridge National Laboratory reportó trabajos de validación técnica sobre decloración catalítica de residuos de PVC (febrero de 2026), mostrando una vía para recuperar valor de flujos de residuos que contienen PVC y reducir las barreras relacionadas con el cloro en el reciclaje de plásticos mixtos. Las medidas comerciales también están reconfigurando las opciones de suministro: México emitió una determinación preliminar en su investigación antidumping sobre PVC en suspensión procedente de Estados Unidos (marzo de 2026), aumentando el interés en el abastecimiento diversificado, la producción de compuestos regional y las configuraciones de cadena de suministro que reducen la exposición al riesgo de aranceles transfronterizos.

Desarrollo Reciente de la Industria en el Mercado de Cloruro de Polivinilo (PVC)

- Junio de 2026: Westlake Corporation completó la adquisición de un sitio de producción de PVC y VCM en Wilhelmshaven, Alemania, añadiendo 380.000 toneladas métricas anuales de capacidad de PVC. El acuerdo amplía la huella de fabricación europea de Westlake y proporciona un punto de suministro regional adicional para los transformadores que enfrentan flujos comerciales cambiantes y exigencias de cumplimiento.

- Mayo de 2025: Orbia lanzó una iniciativa de reciclaje de PVC bajo su programa Vinyl in Motion, enfocada en construir infraestructura de recolección y procesamiento para reutilizar el PVC en nuevas aplicaciones. El programa apoya a los clientes que buscan declaraciones de contenido reciclado en productos de construcción y ayuda a estabilizar el acceso a materia prima para los transformadores a medida que se endurecen los compromisos de circularidad.

- Julio de 2024: Formosa Plastics Corporation anunció una expansión significativa de su planta de PVC en Baton Rouge, Luisiana, Estados Unidos. El proyecto refuerza la capacidad de suministro en Norteamérica para PVC de grado suspensión y apoya a los clientes en las etapas posteriores en tuberías, perfiles y otras aplicaciones vinculadas a la construcción.

Mercado de Cloruro de Polivinilo (PVC) Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para este estudio, el mercado del cloruro de polivinilo (PVC) abarca la demanda y oferta de resina y compuestos de PVC utilizados en la fabricación aguas abajo, rastreados a medida que el material se incorpora a los principales usos de aplicación en cada geografía.

Exclusiones de alcance: excluimos productos que solo utilizan PVC como aditivo menor, junto con polímeros no relacionados que pueden sustituir al PVC pero que no están basados en PVC.

Descripción general de la segmentación

- Por Tipo de Producto

- PVC Rígido

- PVC Rígido Transparente

- PVC Rígido No Transparente

- PVC Flexible

- PVC Flexible Transparente

- PVC Flexible No Transparente

- PVC de Bajo Humo

- PVC Clorado (CPVC)

- PVC Rígido

- Por Proceso de Fabricación

- PVC en Suspensión

- PVC en Emulsión

- PVC Polimerizado en Masa

- Por Tipo de Estabilizador

- Estabilizadores a Base de Calcio (Estabilizadores Ca-Zn)

- Estabilizadores a Base de Plomo (Estabilizadores Pb)

- Estabilizadores a Base de Estaño y Organoestaño (Estabilizadores Sn)

- Estabilizadores a Base de Bario y Otros Tipos de Estabilizadores (Metales Mixtos Líquidos)

- Por Aplicación

- Tuberías y Accesorios

- Películas y Láminas

- Cables y Alambres

- Botellas

- Perfiles, Mangueras y Tubos

- Otras Aplicaciones

- Por Industria de Usuario Final

- Construcción y Edificación

- Automoción y Transporte

- Eléctrico y Electrónico

- Envases

- Calzado

- Atención Médica

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear dónde se produce, comercializa y consume el PVC, para luego conectar ese flujo con la demanda de uso final. Se utilizan fuentes públicas, como datos minerales y de materiales del USGS, estadísticas comerciales de la Oficina del Censo de EE. UU. y UN Comtrade, indicadores industriales de Eurostat y series macroeconómicas del Banco Mundial, para construir señales de demanda coherentes por región.

También revisamos informes anuales, presentaciones a inversores, publicaciones de asociaciones y prensa reputada para identificar cambios de capacidad, variaciones en las tasas de operación y movimientos en la combinación de aplicaciones que afectan el consumo. Para verificar los ingresos y la combinación de productos a nivel de empresa, recurrimos a una suscripción de pago de datos financieros e inteligencia empresarial, y para la intensidad de patentes y la dirección de formulación utilizamos una base de datos de patentes de pago. Estas fuentes documentales no son exhaustivas, y se utilizan muchas otras referencias públicas durante la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba nuestros supuestos sobre el comportamiento de los precios del PVC, las tasas de operación y la distribución de la demanda por aplicación, ya que estos pueden variar según la región y el grado. Hablamos con participantes de productores de resina, transformadores de compuestos, convertidores, distribuidores y grandes usuarios finales, y las conversaciones se distribuyeron entre APAC, EMEA y las Américas, para no promediar demasiado pronto las diferencias regionales de oferta y demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos: 12% | APAC: 52% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 43% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 45% | Américas: 18% |

Dimensionamiento y previsión del mercado

Nuestro modelo central parte de una construcción descendente del conjunto de demanda, donde el consumo regional de PVC se reconstruye utilizando la capacidad de producción, las tasas de operación, la dirección del comercio neto y los indicadores de actividad aguas abajo. Una vez creada esta base, corroboramos los totales con aproximaciones ascendentes selectivas, como verificaciones muestreadas de proveedores y canales, y una lógica simple de volumen por precio de venta promedio para los grados clave, con el fin de confirmar que el valor implícito sigue el ciclo real de precios.

Seguimos de cerca huellas de volumen específicas porque mueven los volúmenes de PVC de manera visible, por ejemplo la actividad de vivienda e infraestructura, la demanda de tuberías y accesorios, la producción de cables y alambres, el consumo de películas y láminas de envasado, y los cambios en el diferencial entre las economías de la cadena de etileno y cloro que pueden alterar las decisiones operativas. Las previsiones se elaboran mediante análisis de escenarios respaldados por indicadores de ciclo corto y opiniones de expertos, lo que ayuda a diferenciar los ciclos normales de construcción de cambios abruptos, como la puesta en marcha de nueva capacidad o interrupciones comerciales. Cuando la información ascendente es incompleta para mercados más pequeños, gestionamos las brechas mediante ratios proxy regionales que se validan a través de entrevistas y se aplican de forma coherente a lo largo de los años.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la coherencia de la dirección comercial, la plausibilidad de la utilización de capacidad y si la demanda a nivel de aplicación se suma nuevamente al total sin crear un doble conteo oculto. Si una estimación regional cambia bruscamente de un año a otro, volvemos a probar los factores impulsores y activamos llamadas de seguimiento para confirmar si el cambio proviene del precio, el volumen o la combinación.

Antes de la aprobación final, el trabajo pasa por una revisión analítica en varias etapas, que incluye comprobaciones de varianza frente a ediciones anteriores y notas documentadas de supuestos para insumos clave. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes incorporaciones de plantas, interrupciones prolongadas o cambios de política que afectan las importaciones. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de cloruro de polivinilo (PVC) de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado de PVC a menudo no coinciden porque la definición puede variar, ya sea contando productos terminados de PVC en lugar de resina y compuestos, o combinando informes de valor y volumen en diferentes años base. Las diferencias también surgen de cómo cada editor trata los precios, especialmente cuando los costos de materia prima y energía cambian rápidamente.

Algunas estimaciones parecen mezclar ingresos de productos de PVC aguas abajo e incluir capas más amplias de la cadena de valor que inflan el total. En el dimensionamiento de Mordor Intelligence, el enfoque se mantiene en el mercado de materiales de PVC (resina y compuestos) y el valor se deriva utilizando una lógica de precios específica por grado y región, que se verifica con retroalimentación de entrevistas y señales vinculadas al comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 55,89 millones de USD (2026) | |

| Editor de la Industria A | 86,93 mil millones de USD (2024) | Utiliza una estimación global basada en valor que probablemente incluye capas más amplias de la cadena de valor del PVC y un año base diferente, lo que puede elevar los totales cuando se incorpora el precio de productos aguas abajo. |

| Editor Global B | 89,45 mil millones de USD (2025) | Reporta una cifra de valor con un año base posterior y visibilidad limitada sobre cómo se construyen los precios de venta promedio entre grados y regiones, lo que puede desplazar la cifra principal en un ciclo de costos volátil. |

La diferencia en la tabla se explica principalmente por el alcance y la coherencia de las unidades, ya que un conjunto de cifras se presenta claramente en términos de valor en USD y otro se publica en términos de volumen material. Al mantener los pasos del modelo vinculados a indicadores medibles de producción, balanza comercial y demanda por aplicación, y luego incorporar los precios de manera transparente, el resultado final se mantiene repetible incluso cuando se cuestionan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cloruro de polivinilo?

El tamaño del mercado de cloruro de polivinilo alcanzó 55,89 millones de toneladas en 2026 y se proyecta que ascienda a 67,51 millones de toneladas en 2031 a una CAGR del 3,85%.

¿Qué región domina el mercado de cloruro de polivinilo?

Asia-Pacífico lidera con el 59,40% del consumo global, impulsado por programas de infraestructura a gran escala y capacidad de producción local.

¿Por qué el CPVC crece más rápido que el PVC estándar?

El CPVC tolera temperaturas más altas y condiciones de agua agresivas, lo que lo hace ideal para sistemas de agua potable fría y caliente y, por tanto, sostiene una CAGR del 4,55% hasta 2031.

¿Cómo afectan las regulaciones a los aditivos del PVC?

Los nuevos límites de la UE e India sobre los estabilizadores de plomo y los movimientos globales hacia plastificantes libres de ftalatos están acelerando la adopción de sistemas de calcio-zinc y DOTP.

¿Qué papel desempeña el reciclaje en la industria del cloruro de polivinilo?

Las iniciativas de reciclaje, como el programa Vinyl in Motion de Orbia y la asociación del Instituto del Vinilo con Cyclyx, tienen como objetivo convertir el PVC posconsumo en nuevas tuberías y productos de construcción, apoyando los objetivos de economía circular mientras se asegura el suministro de resina.

Última actualización de la página el: