Tamaño y Participación del Mercado de Estabilizadores de PVC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

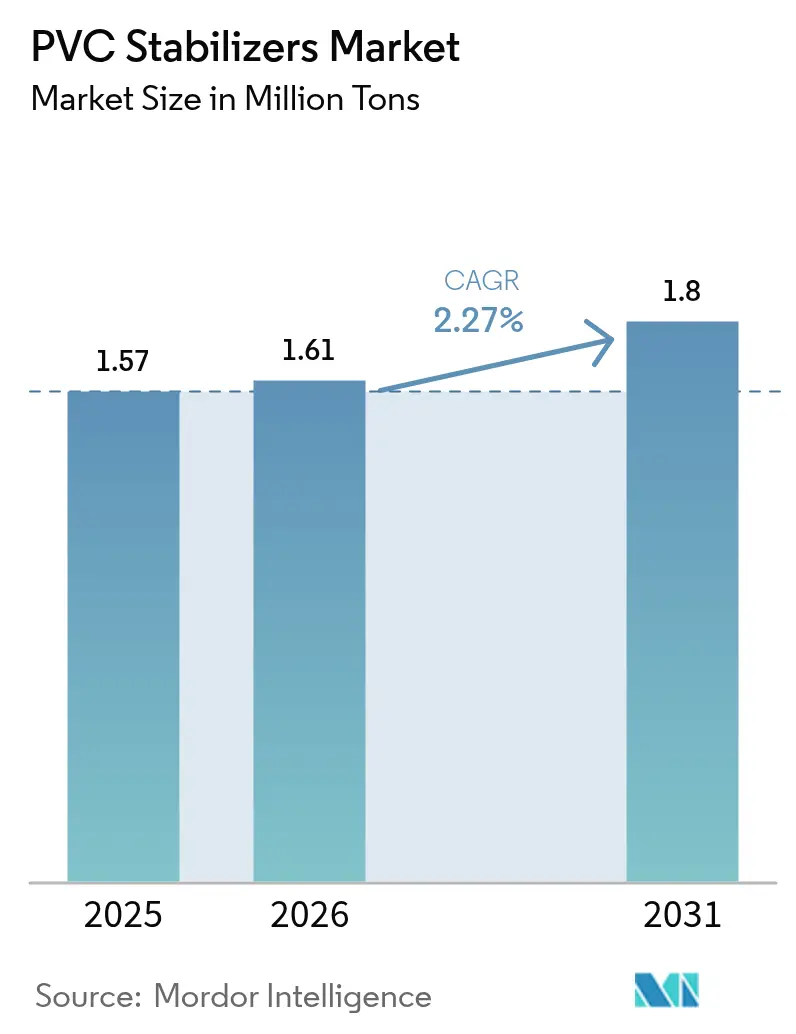

| Volumen del Mercado (2026) | 1.61 Millones de toneladas |

| Volumen del Mercado (2031) | 1.8 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estabilizadores de PVC por Mordor Intelligence

Se espera que el tamaño del Mercado de Estabilizadores de PVC crezca de 1,57 millones de toneladas en 2025 a 1,61 millones de toneladas en 2026 y se prevé que alcance 1,8 millones de toneladas en 2031 a una CAGR del 2,27% durante 2026-2031. Los mandatos regulatorios, más que el crecimiento de volumen en términos absolutos, establecen ahora el umbral competitivo, especialmente las directivas REACH y RoHS de la Unión Europea, que continúan acelerando el giro global hacia el abandono de los aditivos a base de plomo. Los sistemas de calcio-zinc de alto rendimiento y los sistemas orgánicos emergentes permiten el acceso a mercados de exportación, dispositivos de grado médico y proyectos de tuberías premium, pero conllevan un mayor costo por kilogramo que reduce los márgenes cuando los precios de la resina se suavizan. La sobrecapacidad en Asia-Pacífico —1,9 millones de toneladas puestas en marcha en 2025 y otras 600.000 toneladas en el 4T de 2025— llevó los precios de importación del Sudeste Asiático a mínimos de 17 años, comprimiendo aún más los márgenes de los estabilizadores incluso cuando el consumo absoluto aumentó. La volatilidad del estaño (USD 14,20 por libra en 2024, +13% interanual) amplió la brecha de costos entre los grados de organoestaño y las alternativas de metales mixtos, acelerando la sustitución en aplicaciones de tuberías, cables y revestimientos de suelos. Las corrientes de PVC reciclado promovidas por VinylPlus requieren ahora cargas de estabilizador entre un 15 y un 25% más altas para compensar la degradación térmica, creando un vector de crecimiento secundario para las mezclas premium.

Conclusiones Clave del Informe

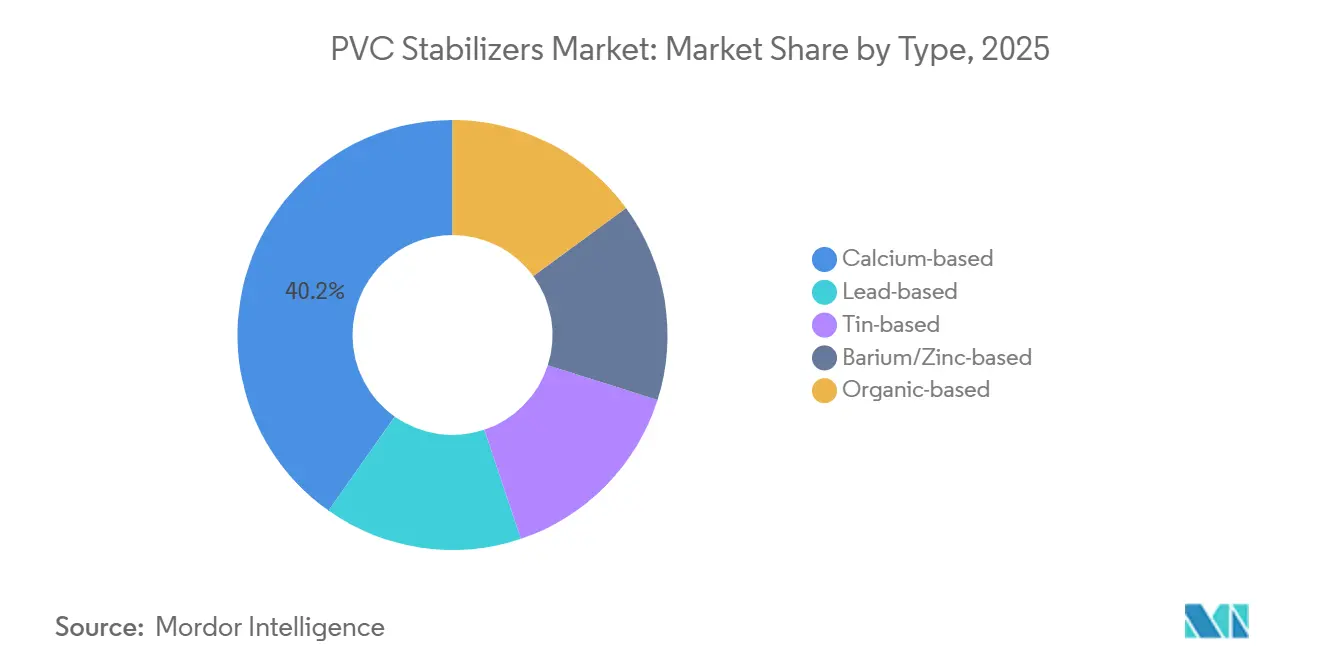

- Por tipo, los de base calcio lideraron con el 40,22% de la participación del mercado de estabilizadores de PVC en 2025, mientras que se prevé que los de base orgánica registren el crecimiento más rápido con una CAGR del 2,77% hasta 2031.

- Por forma, el sólido representó el 69,59% del tamaño del mercado de estabilizadores de PVC en 2025; el líquido muestra una CAGR del 2,35% hasta 2031.

- Por aplicación, las tuberías y accesorios representaron el 37,99% del volumen en 2025, mientras que los revestimientos de suelos y paredes avanzarán a una CAGR del 2,51% hasta 2031.

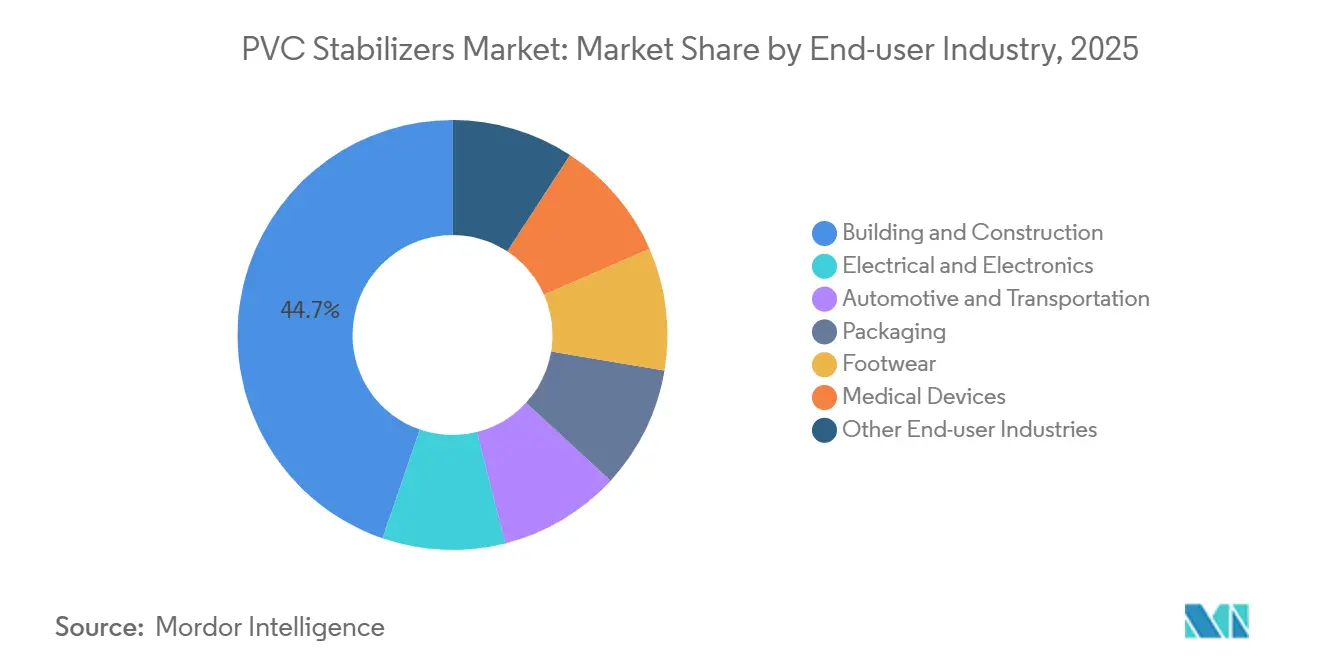

- Por industria de usuario final, la construcción y edificación dominó con el 44,72% en 2025; los dispositivos médicos registran la CAGR proyectada más alta del 2,59% hasta 2031.

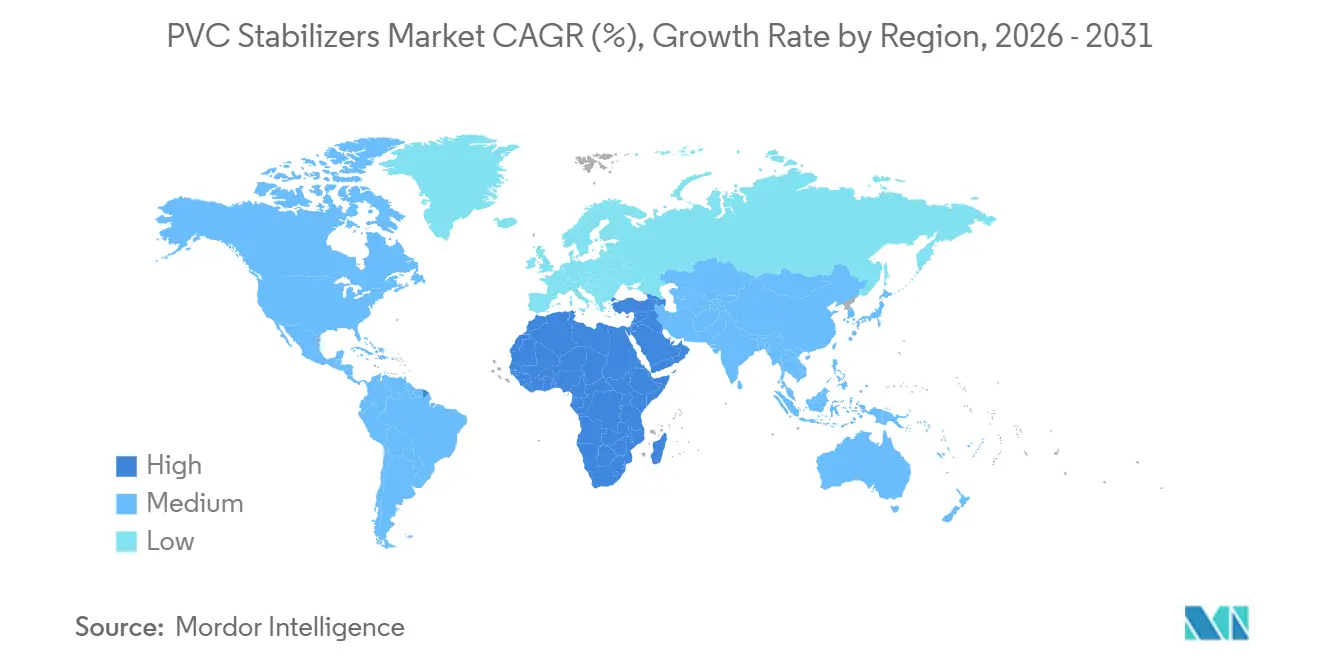

- Por geografía, Asia-Pacífico lideró con el 51,56% en 2025; mientras que Oriente Medio y África registran la CAGR proyectada más alta del 2,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estabilizadores de PVC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Tuberías y Accesorios de PVC | +0.8% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio Regulatorio hacia Estabilizadores Ca/Zn | +0.6% | Europa y América del Norte, con efecto cascada hacia los productores asiáticos orientados a la exportación | Largo plazo (≥ 4 años) |

| Aumento del Uso de PVC en Piezas Automotrices Ligeras | +0.3% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Auge de la Construcción en Economías Emergentes | +0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| El PVC Reciclado Requiere Cargas Más Altas de Estabilizador | +0.2% | Núcleo Europa, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Tuberías y Accesorios de PVC

La modernización de la infraestructura hídrica en India, Tailandia, Qatar y Egipto está elevando los volúmenes de estabilizadores más rápido que la demanda de resina base. La línea de 350.000 tpa de Qatar Vinyl, puesta en marcha en 2025, se centra en tuberías de irrigación y desalinización que requieren mezclas de calcio-zinc u organoestaño resistentes a los rayos UV capaces de soportar temperaturas ambientes de 50 °C. La expansión de 120.000 toneladas de Egyptian Petrochemicals, prevista para enero de 2026, sustenta la demanda de tuberías en el norte de África certificadas según las normas de presión ISO 1452. Las brechas de suministro regionales posicionan a los compounders de estabilizadores localizados para capturar cuota de mercado, ya que las ventajas en fletes y plazos de entrega superan las primas de costo marginales. El cambio del plomo al calcio-zinc añade entre un 5 y un 8% al costo del estabilizador, pero desbloquea las aprobaciones para agua potable que exigen primas de precio del 10 al 15% en licitaciones municipales.

Cambio Regulatorio hacia Estabilizadores Ca/Zn

El Anexo XVII del Reglamento REACH de la UE y la Directiva RoHS 2011/65/UE prohibieron efectivamente los estabilizadores de plomo en 2024, obligando a los productores globales a rediseñar sus carteras o abandonar las líneas heredadas. Los convertidores chinos orientados a la exportación adoptaron Ca/Zn para preservar el acceso al mercado, mientras que las tuberías domésticas aún dependen de mezclas de bario-zinc, creando una cadena de suministro de doble vía. Los fabricantes norteamericanos enfrentan normas federales más laxas, aunque el etiquetado de la Proposición 65 y los compromisos del Vinyl Institute reflejan la presión europea con un retraso de 3 a 5 años. La FDA de EE. UU. aún permite el organoestaño para el contacto con alimentos bajo 21 CFR 178.2650, manteniendo un nicho para el metilestaño en películas médicas. Los largos ciclos de desarrollo (18-24 meses) y las inversiones en extrusión piloto elevan las barreras para los seguidores rápidos que contemplan alternativas de Ca/Zn o libres de metales.

Aumento del Uso de PVC en Piezas Automotrices Ligeras

Los objetivos de Economía de Combustible Promedio Corporativo y las normas de emisiones Euro 7 impulsan a los fabricantes de automóviles a sustituir el metal por polímeros. El contenido de PVC promedió 32 libras por vehículo en 2023, y los modelos eléctricos llevan 450 libras de plásticos, impulsando la demanda de arneses de cables de bajo humo y cero halógenos. Los límites de ftalatos del Reglamento REACH aceleran los ensayos de estabilizadores Ca/Zn y orgánicos que reducen el empañamiento según la norma ISO 6452. El lanzamiento en 2024 de LubriOne sin PFAS de Avient ejemplifica la demanda del mercado hacia auxiliares de procesamiento libres de PFAS que aún se adaptan a ventanas de PVC a 200 °C. La producción china de vehículos eléctricos por encima de 9 millones de unidades en 2025 impulsa la validación local de estabilizadores de magnesio-molibdeno-fósforo que alcanzan UL 94 V-0 sin bromo. Estos cambios favorecen a los proveedores capaces de combinar el rendimiento térmico, UV y de resistencia a la llama en un único paquete de aditivos.

Auge de la Construcción en Economías Emergentes

El Plan Nacional de Infraestructura (USD 1,4 billones hasta 2025) asigna el 15% al agua y el saneamiento, elevando directamente la demanda de tuberías rígidas en India[1]Ministerio de Jal Shakti, "Progreso de la Misión Jal Jeevan," india.gov.in . Los megaproyectos de la Visión 2030, como NEOM, especifican tuberías de PVC para flujos no potables a 60 °C, impulsando a los formuladores hacia mezclas de Ca/Zn-lantano de alta carga. El relanzamiento del programa Minha Casa, Minha Vida de Brasil impulsa la demanda de perfiles para ventanas y conductos, aunque los aranceles sobre el estaño fomentan la adopción doméstica de Ca/Zn. Los inicios de construcción de viviendas en el Sudeste Asiático con un crecimiento anual superior al 3% favorecen los baldosines de vinilo de lujo, añadiendo demanda de estabilizadores líquidos que garantizan tolerancias de color ajustadas en películas impresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones Estrictas sobre Aditivos de Plomo y Ftalatos | -0.4% | Europa y América del Norte, con efecto cascada hacia Asia orientada a la exportación | Largo plazo (≥ 4 años) |

| Volatilidad de Precios de las Materias Primas de Estaño y Bario | -0.3% | Global, aguda en los productores de estabilizadores de estaño de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de Formulación para PVC Reciclado de Grado Médico | -0.1% | Centros de dispositivos médicos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Estrictas sobre Aditivos de Plomo y Ftalatos

La Entrada 63 del Reglamento REACH y los umbrales del 0,1% de RoHS eliminaron los estabilizadores de plomo del uso eléctrico y de construcción europeo en 2024. El cambio a Ca/Zn eleva el desembolso en materias primas entre USD 200 y 400 por tonelada, una carga que los pequeños compounders regionales tienen dificultades para compensar en mercados de tuberías sensibles al precio. Las restricciones sobre ftalatos que abarcan DEHP, DBP, BBP y DIBP obligan al codesarrollo de paquetes de plastificantes sin ftalatos, extendiendo los ciclos de desarrollo de productos hasta dos años. Las normas estatales de EE. UU. (Proposición 65, Safer Products WA) agravan la complejidad de la gestión de inventarios para los distribuidores que envían a nivel nacional. Incluso los grados de organoestaño, aún autorizados por la FDA para el contacto con alimentos, enfrentan un creciente escrutinio toxicológico que incentiva un cambio anticipado hacia alternativas libres de metales o Ca/Zn.

Volatilidad de Precios de las Materias Primas de Estaño y Bario

Las prohibiciones de mineral de Myanmar redujeron la participación de importaciones de China del 80% antes de 2023 a aproximadamente el 25% en 2025, mientras que las restricciones de exportación de Indonesia mantuvieron el estaño refinado por encima de USD 14 por libra en 2024[2]Servicio Geológico de EE. UU., "Resumen de Productos Minerales: Estaño 2025," usgs.gov . La soldadura representa el 48% de la demanda de estaño y se proyecta que aumente un 25% para 2030, intensificando la competencia por la limitada materia prima. La unidad de metilestaño de 10.000 tpa de PT Timah ejemplifica la integración vertical, pero no puede cubrir la escasez global. Los carbonatos de bario procedentes de Guizhou y Shaanxi sufren cierres durante la temporada invernal, haciendo oscilar los precios entre un 10 y un 20% dentro del año. Dicha volatilidad obliga a los formuladores a mantener costosos inventarios de seguridad o a rediseñar las recetas en torno a Ca/Zn, aumentando las necesidades de capital de trabajo y ralentizando la innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Calcio Enmascara el Auge de los Orgánicos

Los de base calcio representaron el 40,22% de la participación del mercado de estabilizadores de PVC en 2025 gracias al doble cumplimiento de REACH/RoHS y a un atractivo precio de USD 1.800-2.200 por tonelada. Los sistemas de plomo están ahora relegados a separadores de baterías de nicho con prácticamente ningún crecimiento en 2026-2031. Los estabilizadores de estaño mantienen un punto de apoyo en películas médicas críticas para la claridad, pero enfrentan presión de costos por los picos del metal. El bario-zinc asegura la demanda gracias a su equilibrado costo y rendimiento de aislamiento eléctrico, aunque está a merced de las interrupciones en la cadena de suministro de materias primas chinas. Los estabilizadores orgánicos registrarán la CAGR más rápida del 2,77% hasta 2031, a medida que los convertidores de aplicaciones médicas y de contacto con alimentos impulsen formulaciones libres de metales que mantengan los lixiviables por debajo de 1 ppm.

La demanda de paquetes de benzotriazol y aminas impedidas libres de metales se refleja en el lanzamiento de GreenStab de IKA en 2024, que obtuvo primas de precio del 15 al 20%. La reorientación de la cartera de Clariant en 2026 señala aún más la migración hacia sistemas de alto valor a base de fósforo. Estos movimientos amplían el tamaño absoluto del mercado de estabilizadores de PVC para los orgánicos a pesar de los mayores costos unitarios, creando nichos defendibles frente a las mezclas de calcio de uso general.

Por Forma: Los Líquidos Erosionan la Hegemonía de los Sólidos

Los estabilizadores sólidos controlaron el 69,59% del mercado de estabilizadores de PVC en 2025 porque las líneas de doble husillo y los sistemas de alimentación en mezcla seca son omnipresentes. Siguen siendo el estándar en tuberías, perfiles para ventanas y aislamiento de cables, donde la precisión de dosificación y la reducción del polvo son importantes. Sin embargo, cada cambio de tolva extiende el tiempo de inactividad en 45 minutos y complica la consistencia del color.

Los grados líquidos, con una CAGR del 2,35%, ganan cuota en revestimientos de suelos, películas automotrices y láminas especiales. La dosificación en una sola etapa mediante bombas peristálticas reduce la mano de obra entre un 20 y un 30% y ajusta la variación ΔE a ±0,5, algo crítico para los baldosines de vinilo de lujo con veta de madera y los revestimientos de tableros. El lanzamiento de Ca/Zn líquido de Baerlocher en 2025 y los aditivos sin depósito en placa de BYK subrayan este impulso. A medida que las impresoras migran a tintas digitales que revelan incluso desviaciones menores de tonalidad, la cuota de los sistemas líquidos seguirá aumentando gradualmente, añadiendo demanda incremental al mercado de estabilizadores de PVC a pesar de los mayores costos por kilogramo.

Por Aplicación: Los Revestimientos de Suelos Superan a las Tuberías en Tasa de Crecimiento

Las tuberías y accesorios absorbieron el 37,99% de los estabilizadores en 2025 y mantendrán la mayor proporción hasta 2031, anclados por las redes de agua y gas en Asia-Pacífico y el CCG. El calcio-zinc a 2-4 phr sigue siendo el estándar dado que se afirma una vida útil de 50 años.

Los revestimientos de suelos y paredes son los más rápidos con una CAGR del 2,51%. Las renovaciones en el comercio minorista y la hostelería favorecen el menor costo de instalación y el rendimiento acústico de los baldosines de vinilo de lujo frente a la cerámica. Los estabilizadores líquidos facilitan la dosificación en una sola etapa y suprimen el depósito en placa, elevando el rendimiento entre 3 y 5 puntos porcentuales y ampliando el tamaño del mercado de estabilizadores de PVC para estos productos críticos en términos visuales. Las películas, láminas, cables y productos de nicho completan el balance, cada uno impulsado por necesidades de seguridad o claridad específicas del sector.

Por Industria de Usuario Final: Los Dispositivos Médicos Avanzan Rápidamente

La construcción y edificación retuvo el 44,72% de la participación en 2025, ya que las naciones en proceso de urbanización invierten capital en vivienda y redes de agua. La eléctrica y electrónica representa aproximadamente una quinta parte, sustentada por arneses de cables de bajo humo y cero halógenos.

Sin embargo, los dispositivos médicos exhiben la CAGR más rápida del 2,59%. Las bolsas intravenosas de un solo uso, los equipos de diálisis y los tubos aumentan en los hospitales de India y la ASEAN, exigiendo estabilizadores conformes con USP VI que soporten la esterilización gamma sin amarillamiento. Las mezclas de organoestaño y Ca/Zn-lantano premium obtienen márgenes entre un 20 y un 25% superiores a los grados de tuberías de uso general, impulsando el componente de valor del mercado de estabilizadores de PVC. El sector automotriz y el de envases completan la demanda, pero recurren a paquetes diferenciados —retardantes de llama o de alta claridad— para cumplir con los criterios de evaluación cambiantes de los fabricantes de equipos originales.

Análisis Geográfico

Asia-Pacífico dominó con el 51,56% del volumen global en 2025, impulsado por las exportaciones de PVC de China de 3 millones de toneladas y el avance de India hacia 5,5 millones de toneladas de resina doméstica para el ejercicio fiscal 2026-27, a medida que la nueva capacidad de Adani y Reliance reduce la dependencia de las importaciones. La sobreoferta regional deprimió los precios del Sudeste Asiático a mínimos de 17 años, presionando los márgenes pero estimulando la adopción de Ca/Zn en tuberías de valor añadido. La producción de 906.000 toneladas de Tailandia aún la deja como importadora neta, favoreciendo a los compounders locales, mientras que el aumento de capacidad de CPVC de Sekisui en 2026 valida la demanda de tuberías de agua caliente en toda la ASEAN. Japón y Corea del Sur, mercados maduros, enfatizan las mezclas de contenido reciclado que necesitan entre un 15 y un 25% más de estabilizador, sosteniendo los volúmenes a pesar de la actividad constructiva estática.

En América del Norte, la reparación de techos residenciales y el revestimiento de vinilo en EE. UU., junto con la creciente producción de arneses para vehículos eléctricos, mantienen intacto el crecimiento de referencia. La aceptación de la FDA del organoestaño en el contacto con alimentos preserva un nicho, mientras que la Proposición 65 impulsa al alza la cuota de Ca/Zn. Los códigos de tuberías para climas fríos CSA B137 de Canadá y las normas de localización del T-MEC de México orientan a los compounders hacia el abastecimiento doméstico de estabilizadores, ampliando las perspectivas para los productores estadounidenses.

En Europa, las prohibiciones del plomo están completas y las restricciones sobre ftalatos muerden aún más los volúmenes de películas flexibles, moderando el crecimiento general. Alemania lidera el PVC de contenido reciclado bajo las normas de Residuos de Envases de la UE, requiriendo estabilizadores que toleren un 50% de material reincorporado sin perder resistencia a la intemperie. Los cierres de plantas en Europa del Este tensan la resina regional, favoreciendo los volúmenes de estabilizadores importados a través de distribuidores. Los estándares de calidad del aire interior de Escandinavia y la sensibilidad al costo del sur de Europa añaden complejidad, exigiendo una oferta que va desde orgánicos de bajas emisiones hasta Ca/Zn básicos.

Oriente Medio y África representan la CAGR regional más rápida del 2,36%. Qatar Vinyl y los megaproyectos de la Visión 2030 de Arabia Saudita escalan la demanda de tuberías de PVC que requieren estabilizadores robustos a los rayos UV capaces de soportar servicios a 50-60 °C. Sudáfrica y Nigeria dependen en gran medida de las importaciones, ofreciendo una entrada al mercado para los formuladores regionales.

América del Sur se apoya en el programa de vivienda Minha Casa, Minha Vida de Brasil y su cartera de dos millones de unidades. Las fluctuaciones cambiarias y los aranceles sobre el estaño aceleran la sustitución por Ca/Zn, aunque la limitada capacidad local de productos químicos de estaño sostiene los flujos de importación desde Indonesia y China. Las restricciones fiscales de Argentina limitan el potencial alcista, mientras que las mejoras de tuberías en Colombia proporcionan una demanda constante, aunque modesta, de suministro de estabilizadores.

Panorama regulatorio

El entorno regulatorio de los estabilizantes de PVC está cada vez más determinado por las restricciones de sustancias y los requisitos de cumplimiento para contacto con alimentos que afectan la selección de estabilizantes y la documentación del proveedor. En la Unión Europea, el Anexo XVII de REACH y la Directiva RoHS 2011/65/EU han acelerado el abandono de los estabilizantes a base de plomo. La restricción de REACH sobre el plomo en el PVC bajo el Reglamento (UE) 2023/923 es aplicable desde el 29 de noviembre de 2024, endureciendo los límites para artículos de PVC y estableciendo un hito de cumplimiento el 28 de mayo de 2026 para condiciones específicas de excepción del PVC rígido reciclado. Estos requisitos refuerzan la estabilización a base de calcio-zinc y orgánica como las vías predeterminadas para los exportadores que atienden aplicaciones destinadas a la UE, particularmente en usos de construcción y eléctricos.

En los plásticos de contacto con alimentos, las normas de la UE continúan evolucionando a través de enmiendas y autorizaciones que afectan los paquetes de aditivos utilizados con estabilizantes tanto en PVC rígido como flexible. El Reglamento (UE) 2025/351 de la Comisión actualizó el marco de la Unión para materiales plásticos destinados a entrar en contacto con alimentos (bajo el Reglamento (UE) N.º 10/2011), aclarando las definiciones de aditivos y las expectativas de cumplimiento. El Reglamento (UE) 2026/245 de la Comisión autorizó derivados específicos de cera de salvado de arroz como aditivos en PVC rígido para aplicaciones de contacto con alimentos dentro de límites de concentración establecidos. Por separado, el Reglamento (UE) 2026/250 de la Comisión corrigió y endureció las disposiciones sobre el Bisfenol A en materiales de contacto con alimentos, con disposiciones transitorias para ciertos artículos que expiran el 20 de julio de 2026, elevando el listón de cumplimiento para las formulaciones y las declaraciones de los proveedores en las cadenas de valor de envasado y de ámbito médico.

Análisis de la cadena de valor

La cadena de valor de los estabilizantes de PVC comienza con metales, sales e intermedios orgánicos de nivel ascendente, en particular insumos de calcio y zinc, derivados de estaño para grados organoestánnicos, e insumos relacionados con bario/zinc. Esto avanza hacia la síntesis de estabilizantes y su mezcla en sistemas de un solo componente, seguido de la formulación (compounding) y conversión del PVC en tuberías, perfiles, películas, cables y pavimentos. La volatilidad y disponibilidad de las materias primas, incluido el estaño y el suministro de bario concentrado regionalmente, determinan la estrategia de formulación y la planificación de inventarios. Los requisitos de calificación como la ISO 1452 para tuberías a presión, la UL 94 para el desempeño ante llamas, y los regímenes de cumplimiento para contacto con alimentos y uso médico también aumentan la importancia de los laboratorios de aplicación y el servicio técnico entre productores de estabilizantes, compuestadores y OEM.

La distribución y localización en fases posteriores han ganado peso a medida que los transformadores priorizan plazos de entrega más cortos y apoyo local para las transiciones sin plomo y las formulaciones con contenido reciclado. Este cambio se refleja en asociaciones y acuerdos de fabricación regional, incluida la colaboración de SONGWON con Altek International FZE para distribuir estabilizantes de PVC en Oriente Medio, y la formación por parte de Teknor Apex de la empresa conjunta PolyTek con Shriram Polytech (DCM Shriram) en India para suministrar compuestos poliméricos y vinílicos avanzados. En el extremo ascendente, acuerdos de materias primas relacionadas con vinilos a más largo plazo, como el de Olin al firmar un acuerdo de suministro a largo plazo de dicloruro de etileno con Braskem (que respalda la transformación de activos de PVC en Brasil), apuntan a esfuerzos por estabilizar la economía de insumos y mejorar la seguridad del suministro regional. Estas decisiones ascendentes repercuten en la planificación de la demanda de aditivos y en el comportamiento de compra.

Panorama Competitivo

El mercado de estabilizadores de PVC sigue siendo moderadamente fragmentado. Los 5 principales actores —Baerlocher, Valtris, Arkema, Avient y Adeka— controlan aproximadamente el 55-60% del volumen global, dejando espacio para especialistas regionales. La presencia de Baerlocher en 13 países y sus carteras tanto sólidas como líquidas permiten a los fabricantes de equipos originales globales abastecerse de formulaciones conformes con las diversas normas regionales en un único proveedor. La reorientación estratégica de Clariant en 2026 hacia AddWorks y Exolit señala un giro hacia estabilizadores orgánicos de mayor margen que respaldan las afirmaciones de economía circular. El compromiso de Arkema con energías renovables para sus plantas en EE. UU. y las materias primas de balance de masa la posicionan para licitaciones sensibles a la huella de carbono.

El lanzamiento en 2024 de Avient de formulaciones LubriOne sin PFAS y sin PTFE demuestra agilidad para cumplir con los criterios de sostenibilidad automotriz. PT Timah aprovecha el estaño de origen propio para aumentar los márgenes de los estabilizadores de metilestaño a través de su línea BANKASTAB MT, triplicando el valor del metal cuando se convierte en productos químicos. Las capacidades de craqueo de aceite de pirólisis de Mitsui Chemicals y la cadena de bloques RePLAYER ofrecen a los fabricantes de estabilizadores aguas abajo transparencia de cuna a puerta a un precio premium. Los nuevos competidores emergentes exploran alternativas de Ca/Zn de origen biológico utilizando ácidos grasos de aceite de tall y fenólicos de lignina, pero necesitan una escala superior a las 5.000 tpa para erosionar la cuota de los actores establecidos.

La diferenciación competitiva depende ahora menos de la capacidad bruta y más de la previsión regulatoria, las credenciales de circularidad y el servicio técnico específico para cada aplicación. Los proveedores capaces de validar formulaciones bajo USP VI, ISO 4892 y UL 94 V-0, al tiempo que documentan insumos reciclados o de origen biológico, están en posición de ganar los contratos de mayor margen, especialmente en los nichos médico, automotriz y de revestimientos de suelos de vinilo de lujo.

Líderes de la Industria de Estabilizadores de PVC

Adeka Corporation

Baerlocher GmbH

Valtris Specialty Chemicals

Arkema

Avient Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un conjunto claro de oportunidades en torno a la sustitución y la documentación impulsadas por el cumplimiento normativo, especialmente donde los transformadores deben demostrar conformidad con las normas de la UE manteniendo las ventanas de procesamiento en extrusión y calandrado de alto rendimiento. La restricción de REACH de la UE sobre el plomo en el PVC (Reglamento (UE) 2023/923, aplicable desde el 29 de noviembre de 2024) y sus hitos de cumplimiento se están traduciendo en trabajos de reformulación en el PVC rígido y flexible. Esto incluye las corrientes recicladas, donde el historial térmico incrementa la demanda de estabilizantes por tonelada de compuesto. Como resultado, la demanda se está desplazando hacia sistemas de calcio-zinc y paquetes de coestabilizantes orgánicos de mayor rendimiento que respaldan los objetivos de contenido reciclado sin sacrificar la retención de color, el comportamiento de plate-out ni la estabilidad térmica a largo plazo.

Los recientes movimientos de capacidad y comercialización en centros emergentes apuntan a espacios en blanco en el suministro regional, el servicio técnico y las carteras listas para exportación. Platinum Industries divulgó avances en una instalación de fabricación de 60.000 TMPA en Egipto, lo que debería acercar la producción a los centros de demanda de MENA y África que están escalando aplicaciones de tuberías, perfiles e infraestructura. El mismo movimiento también posiciona el suministro más cerca de las rutas comerciales adyacentes a la UE para sistemas de aditivos conformes. Junto a esto, los proveedores de aditivos que destacan ganancias de eficiencia y producción, como Akdeniz Chemson al informar un aumento de la capacidad de borato de zinc, reflejan un cambio más amplio hacia paquetes multifuncionales (estabilización térmica más rendimiento en llama, humo y procesamiento) para cables y alambres, construcción y películas especiales. Estas dinámicas favorecen a los proveedores que pueden ofrecer soluciones de un solo componente calificadas para tuberías y perfiles, así como grados premium para los segmentos médico y de contacto con alimentos, donde los expedientes de cumplimiento y el bajo desempeño de lixiviables determinan la selección.

Desarrollos recientes del sector

- Junio de 2026: Baerlocher anunció la creación de Baerlocher Germany GmbH & Co. KG en Lingen, con efecto a partir del 1 de julio de 2026, para gestionar su negocio de estabilizantes de PVC y aditivos especiales para los mercados europeos. El plan formaliza una estructura operativa regional dedicada, alineada con los requisitos de cumplimiento de la UE y las necesidades de apoyo al cliente. También fortalece la capacidad de respuesta para los programas de aditivos sin plomo y orientados a la circularidad en Europa.

- Diciembre de 2025: Arkema anunció una propuesta de desinversión de sus negocios de modificadores de impacto y auxiliares de procesamiento a favor del grupo indio Praana, que abarca aditivos utilizados en tuberías, perfiles y envases de PVC. La transacción reconfigura las opciones de suministro para los procesadores de PVC que obtienen paquetes de modificadores y auxiliares de procesamiento junto con estabilizantes. También señala un reposicionamiento de cartera entre grandes proveedores que atienden las cadenas de valor del vinilo.

- Febrero de 2024: Galata Chemicals presentó Mark 2921, un estabilizante térmico líquido de metilestaño para tuberías de PVC de gran diámetro, e informó su calificación por el Plastic Pipe Institute para los requisitos NSF 14. La calificación respalda la adopción en aplicaciones reguladas de agua potable y tuberías a presión donde el rendimiento certificado es obligatorio. Refuerza la demanda continua de soluciones organoestánnicas en nichos críticos de claridad y rendimiento, incluso a medida que se expanden los sistemas sin plomo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de estabilizantes químicos utilizados para proteger el PVC durante el procesamiento y el uso final, de modo que el polímero pueda satisfacer las necesidades de calor, luz y vida útil en los productos de PVC comunes.

Exclusiones de alcance: Los aditivos que no se utilizan para la estabilización del PVC (como plastificantes, cargas, pigmentos y modificadores de impacto) quedan excluidos de esta dimensión de mercado.

Descripción general de la segmentación

- Por Tipo

- Base calcio

- Base plomo

- Base estaño

- Base bario/zinc

- Base orgánica

- Por Forma

- Sólido

- Líquido

- Por Aplicación

- Tuberías y Accesorios

- Cables y Alambres

- Perfiles y Marcos

- Películas y Láminas

- Revestimientos de Suelos y Paredes

- Otras Aplicaciones

- Por Industria de Usuario Final

- Construcción y Edificación

- Eléctrica y Electrónica

- Automotriz y Transporte

- Envases

- Calzado

- Dispositivos Médicos

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Qatar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó primero para mapear la cadena de valor de los estabilizantes de PVC y comprender cómo los cambios regulatorios y de formulación pueden modificar la demanda por región. Revisamos fuentes públicas como la EPA de EE. UU., la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), Eurostat, UN Comtrade, y publicaciones de asociaciones comerciales y organismos de normalización que abordan el uso del PVC, los aditivos y las sustancias restringidas.

Además, se utilizaron informes anuales de empresas, presentaciones para inversores, catálogos de productos y cobertura de prensa creíble para identificar la huella de suministro, las adiciones de plantas y los cambios de mezcla que se alejan de los sistemas a base de plomo. Cuando fue necesario, también utilizamos una suscripción de pago para datos financieros e inteligencia de empresas, y una base de datos de pago a nivel de envíos de importación y exportación para verificar la coherencia de los flujos comerciales vinculados a las materias primas de estabilizantes y a las mezclas terminadas. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar las tasas de dosificación de estabilizantes en aplicaciones típicas de PVC, el ritmo de sustitución entre los sistemas de plomo, calcio-zinc, organoestánnicos y orgánicos, y los movimientos de precios realistas según la forma y el grado. Hablamos con una combinación de fabricantes, distribuidores, compuestadores y grandes usuarios de PVC en APAC, EMEA y América, de modo que las hipótesis de la investigación documental pudieran verificarse, ajustarse y luego vincularse a señales de demanda prácticas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | APAC: 50% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 30% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del pool de demanda, donde la actividad de uso final del PVC y los patrones regionales de conversión se utilizan para reconstruir el consumo de estabilizantes en toneladas. Anclamos el modelo utilizando indicadores de mercado como el consumo de resina de PVC por aplicación principal, los rangos de dosificación de estabilizantes por tipo de producto (por ejemplo, tuberías y accesorios frente a películas flexibles), el cambio de participación del plomo hacia los sistemas de calcio-zinc, y los puntos de presión regulatoria visibles que modifican las químicas permitidas.

Esos totales luego se corroboran mediante verificaciones ascendentes selectivas, principalmente señales de capacidad y producción de proveedores, puntos de precios muestreados por clase de estabilizante, y retroalimentación del canal sobre el comportamiento típico de contratos frente a operaciones al contado. Si falta información directa para mercados más pequeños, las brechas se manejan aplicando ratios de uso validados y ajustando por la dependencia de importaciones, lo cual luego se vuelve a verificar con retroalimentación de expertos.

Para la previsión, nos basamos en un análisis de escenarios respaldado por una regresión multivariante simple donde los principales impulsores son el crecimiento de la demanda de PVC, la dirección del gasto en construcción e infraestructura, la actividad de cables y alambres, y el ritmo de sustitución entre las químicas de estabilizantes. Las hipótesis se revisan con los datos de las entrevistas para que la previsión refleje plazos de adopción realistas en lugar de una curva suave que ignore los cambios regulatorios y de formulación.

Validación de datos y ciclo de actualización

Los resultados se triangulan a través de señales independientes, incluida la dirección de la producción y el consumo de PVC, verificaciones de crecimiento a nivel de aplicación, y cambios de mezcla observados por tipo y forma de estabilizante. Las variaciones grandes desencadenan una segunda revisión en la que se vuelven a probar las hipótesis de precio y volumen, y se realizan llamadas de seguimiento cuando una región parece no coincidir con la actividad conocida.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos para que la lógica de cálculo, las unidades y las conversiones sean consistentes entre regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes (por ejemplo, acciones regulatorias o cambios significativos de capacidad), seguidas de una revisión final antes de la entrega para mantener las cifras actualizadas.

Tamaño del mercado de estabilizantes de PVC de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir mucho incluso cuando el tema suena igual, porque cada editor elige su propia unidad de medida, alcance y lógica de fijación de precios. Para los estabilizantes de PVC, las mayores variaciones suelen provenir de si la estimación está en toneladas o en USD, y de si contabiliza solo los estabilizantes o incluye aditivos de PVC más amplios.

La principal brecha proviene de la elección de la unidad y la fijación de precios, donde Mordor Intelligence dimensiona los estabilizantes de PVC en volumen (1,57 millones de toneladas en 2025) y evita inflar los totales mediante precios de venta promedio supuestos que mezclan químicas y condiciones contractuales muy diferentes en una sola cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,57 millones de USD (2025) | |

| Consultora Global A | 5,60 mil millones de USD (2024) | Reportado en términos de valor, lo cual depende en gran medida de precios combinados supuestos entre los sistemas de plomo, Ca-Zn y organoestánnicos, y la mezcla no siempre se concilia con la demanda de volumen a nivel de aplicación. |

| Editorial del Sector B | 3,28 mil millones de USD (2024) | La estimación de valor parece utilizar un límite de ingresos y un método de promediación diferentes, donde la dispersión regional de precios y el momento de los contratos pueden alterar el total incluso si las toneladas subyacentes son similares. |

La tabla muestra que la diferencia es principalmente una cuestión de medición y fijación de precios, más que un desacuerdo sobre la dirección de la demanda. Al mantener el modelo vinculado a la actividad de uso final del PVC, rangos de dosificación realistas y verificaciones de cambio de mezcla, la estimación se mantiene trazable a insumos claros que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de estabilizadores de PVC para 2031?

Se prevé que el consumo global alcance 1,80 millones de toneladas en 2031, expandiéndose a una CAGR del 2,27% de 2026 a 2031.

¿Qué tipo de estabilizador crecerá más rápido durante el período de pronóstico?

Se espera que los de base orgánica registren una CAGR del 2,77% hasta 2031, a medida que las aplicaciones médicas y de contacto con alimentos endurezcan los límites de lixiviables.

¿Por qué los estabilizadores líquidos están ganando cuota en las aplicaciones de revestimientos de suelos?

La dosificación líquida en una sola etapa reduce la variación de color a ±0,5 ΔE y acorta los cambios de producción, algo crucial para las líneas de baldosines de vinilo de lujo donde la uniformidad visual determina la aceptación.

¿Cómo influyen las corrientes de PVC reciclado en el uso de estabilizadores?

El reciclaje mecánico degrada las cadenas poliméricas, requiriendo entre un 15 y un 25% más de estabilizador por tonelada para recuperar la estabilidad en estado fundido y el color a largo plazo, especialmente en los mandatos de contenido circular de Europa.

Última actualización de la página el: