Tamaño y Cuota del Mercado de Recubrimientos de Poliurea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Poliurea por Mordor Intelligence

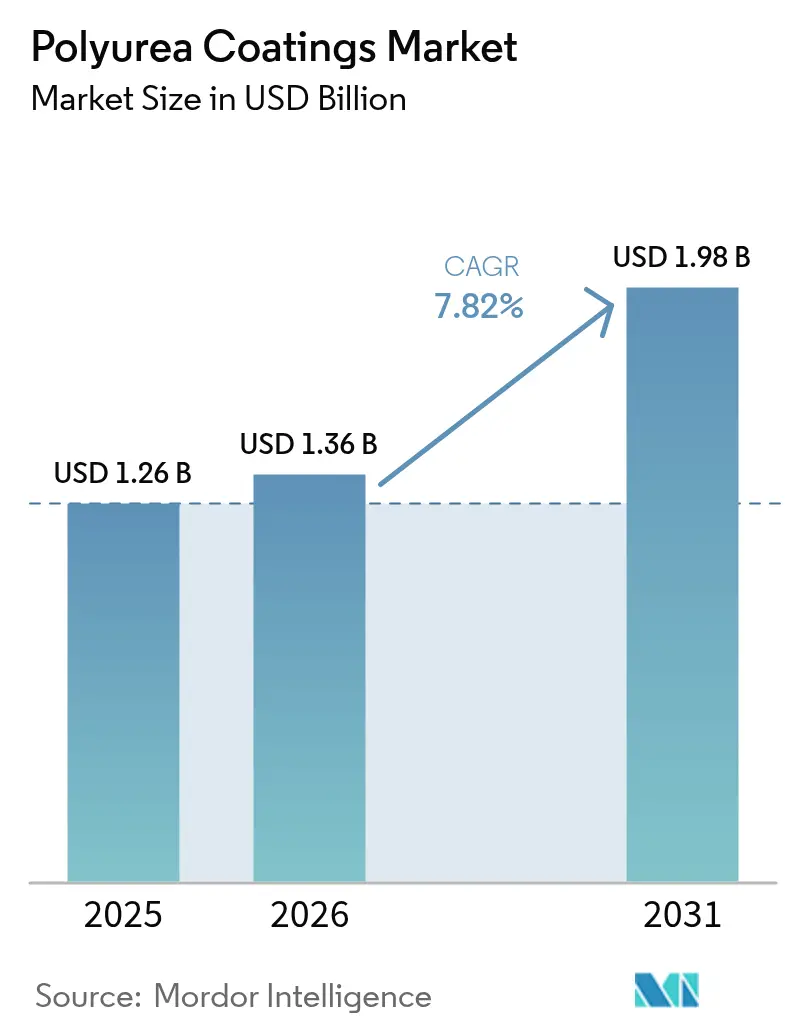

El tamaño del Mercado de Recubrimientos de Poliurea en 2026 se estima en USD 1,36 mil millones, con un crecimiento desde el valor de 2025 de USD 1,26 mil millones, y proyecciones para 2031 que muestran USD 1,98 mil millones, creciendo a una CAGR del 7,82% durante el período 2026-2031. Las mejoras de infraestructura, las renovaciones de pisos industriales y las especificaciones de los fabricantes de equipos originales del sector transporte están ampliando la base de aplicaciones, mientras que las innovaciones en equipos y las formulaciones híbridas están reduciendo las barreras de adopción. La dinámica competitiva está cambiando a medida que los productores líderes racionalizan sus carteras y canalizan la inversión hacia la sostenibilidad, posicionando los sistemas avanzados de poliurea como sustitutos preferidos del epoxi y el poliuretano en entornos de alto rendimiento.

Conclusiones Clave del Informe

- Por tipo, las formulaciones puras captaron el 66,12% de la cuota del mercado de recubrimientos de poliurea en 2025, mientras que las variantes híbridas tienen una previsión de crecer a una CAGR del 9,07% hasta 2031.

- Por tecnología, la pulverización lideró con una cuota de ingresos del 69,68% en 2025, mientras que la mezcla manual progresa a una CAGR del 9,46% hasta 2031.

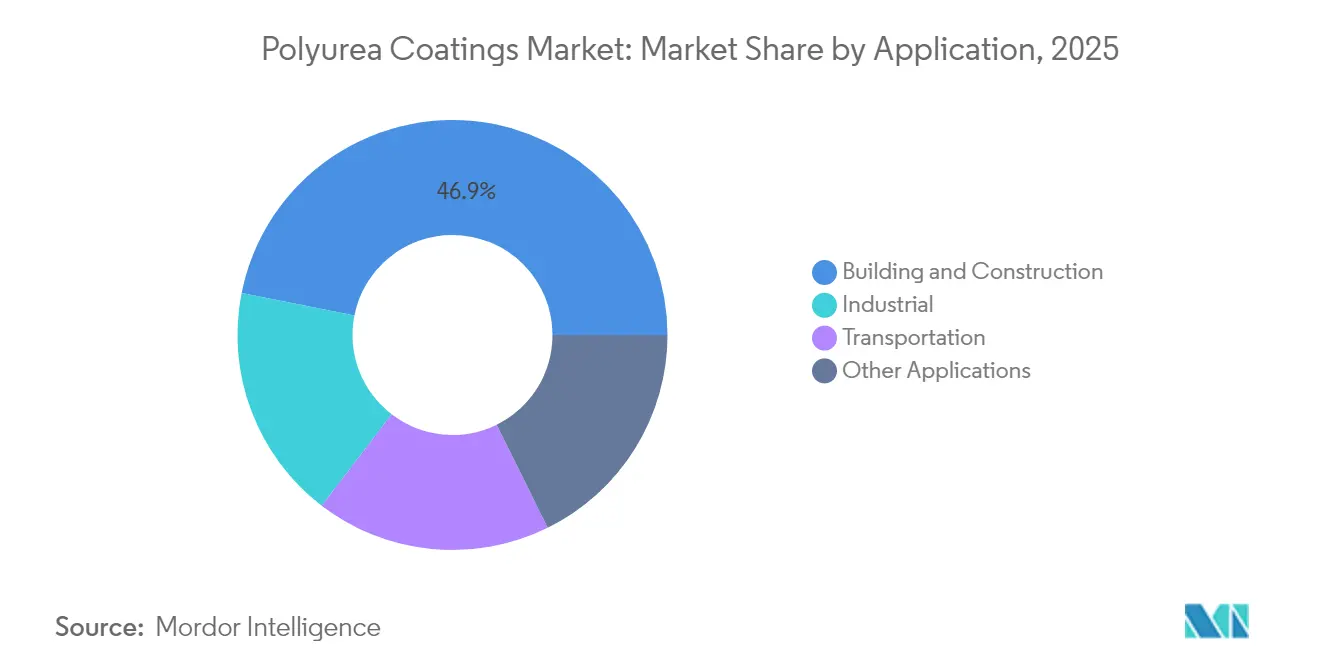

- Por aplicación, la construcción y obras civiles representó el 46,88% del tamaño del mercado de recubrimientos de poliurea en 2025, y las aplicaciones de transporte están creciendo a una CAGR del 9,18% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 40,85% de la cuota del mercado de recubrimientos de poliurea en 2025 y se está expandiendo a una CAGR del 9,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Recubrimientos de Poliurea*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las actividades de construcción y obras civiles | +2.5% | Global, con núcleo en APAC y extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre emisiones de COV y HAP | +1.8% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición del epoxi/PU a sistemas de poliurea de mayor rendimiento | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Mejoras en pisos industriales en alimentos y bebidas y farmacéutica | +0.9% | América del Norte, la UE y los mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Poliurea alifática de curado rápido para reparaciones de emergencia de infraestructura | +0.6% | Global, con enfoque en regiones con infraestructura envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Actividad Constructora

El gasto en bienes raíces, los megaproyectos de infraestructura y la urbanización están acelerando el consumo de poliurea a medida que los contratistas priorizan recubrimientos que curan en minutos y toleran amplios rangos de temperatura. La restauración de cubiertas, la impermeabilización de podios y el sellado de juntas se benefician de una elongación del 400% que mitiga la propagación de grietas en zonas de actividad sísmica y ciclos térmicos. Los módulos prefabricados reciben ahora capas de poliurea aplicadas en fábrica, llegando a la obra totalmente curados y reduciendo los requisitos de mano de obra. Asia-Pacífico domina el volumen porque los corredores de transporte de China y los proyectos de ciudades inteligentes de India especifican membranas duraderas, mientras que los complejos de uso mixto de Oriente Medio adoptan la poliurea para una rápida ejecución en apretados calendarios de construcción.

Regulaciones más Estrictas sobre Emisiones de COV y HAP

Las Normas Nacionales de Emisiones de COV de Estados Unidos limitan los recubrimientos para mantenimiento industrial a 450 g/L, con California aplicando entre 100 y 250 g/L, lo que presiona a los formuladores hacia tecnologías de poliurea de 100% sólidos. Las enmiendas propuestas por la EPA a la NESHAP de poliéter-poliol están en posición de reducir los contaminantes atmosféricos peligrosos en 157 toneladas anuales, endureciendo la calidad de la cadena de suministro. Directrices similares en la UE y Corea del Sur crean obstáculos de cumplimiento específicos de cada región que benefician a los proveedores con sólida capacidad en asuntos regulatorios. Las grandes empresas están aprovechando las transiciones hacia energías renovables, como la adopción íntegra de electricidad renovable por parte de BASF en sus principales instalaciones en América del Norte, para presentar huellas de carbono más bajas y ganar licitaciones con restricciones de COV.

Transición del Epoxi/PU a Sistemas de Poliurea de Mayor Rendimiento

Los propietarios de activos están eliminando progresivamente el epoxi y el poliuretano donde la rápida vuelta al servicio, la resistencia química o la elongación son críticas. Los fabricantes de equipos originales del sector automotriz que empleaban 142 millones de libras de poliuretano en 2023 están probando poliurea alifática para la exposición de bajos fondos y la retención del color. Las empresas de servicios de aguas residuales especifican revestimientos de poliurea pura que salvan grietas activas y resisten el ataque del sulfuro de hidrógeno, prolongando la vida del hormigón varias veces[1]Asociación para la Protección y el Rendimiento de Materiales, "Poliurea para la Infraestructura de Aguas Residuales", ampp.org. Los avances en ciencia de materiales, como las mezclas optimizadas de TDI/MDI 7:3 que ofrecen una resistencia a la tracción de 52,9 MPa, están consolidando la ventaja de rendimiento de la poliurea.

Poliurea Alifática de Curado Rápido para Reparaciones de Emergencia de Infraestructura

Los departamentos de transporte despliegan formulaciones alifáticas para recubrimientos de tableros de puentes que reabren los carriles en pocas horas, preservando el flujo de tráfico. El trabajo en invierno se vuelve viable porque la poliurea se puede pulverizar a –40°F y permanece estable a los rayos UV en entornos expuestos. Estos atributos sustentan las estrategias de reparación de contingencia para tuberías, bermas de contención de derrames y pistas de aeropuertos en espera de reconstrucción total.

Análisis del Impacto de las Restricciones del Mercado de Recubrimientos de Poliurea*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad en el costo de las materias primas | -1.5% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Necesidad de equipos de pulverización de múltiples componentes especializados y habilidades específicas | -0.8% | Mercados en desarrollo y segmentos de contratistas pequeños | Mediano plazo (2-4 años) |

| Escasa estabilidad del color ante la exposición a la luz ultravioleta | -0.7% | Global, especialmente en aplicaciones arquitectónicas y de transporte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad en el Costo de las Materias Primas

Los insumos de isocianato y poliamina siguen las fluctuaciones del precio del petróleo, comprimiendo los márgenes cuando la oferta se reduce. Los poliol de bio-politetrahidrofurano y los polioles de poliéster reciclado prometen un alivio eventual, aunque actualmente tienen precios superiores que los contratistas más pequeños no pueden absorber. Los mercados emergentes como Indonesia son particularmente sensibles a los picos de precios que paralizan la adjudicación de proyectos.

Necesidad de Equipos de Pulverización de Múltiples Componentes Especializados y Habilidades Específicas

Los equipos de múltiples componentes que superan los USD 50.000 y que requieren un control preciso de la proporción limitan el acceso al mercado para los aplicadores pequeños. El mantenimiento y la formación elevan aún más la barrera de entrada. Los programas de formación de fabricantes de equipos originales y asociaciones están suavizando la curva de aprendizaje, pero la complejidad del equipo sigue siendo un freno para el crecimiento en regiones dominadas por contratistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Recubrimientos de Poliurea

Por Tipo:

Liderazgo en Rendimiento de las Formulaciones PurasLos sistemas puros dominaron los ingresos de 2025, reclamando el 66,12% de la demanda gracias a los rápidos tiempos de gelificación y las mejores propiedades de tracción de su categoría. Los propietarios de activos en los sectores de aguas residuales, procesamiento químico y marino especifican cada vez más poliurea pura para garantizar una elongación del 400% y una vida útil de varias décadas. La investigación que optimiza las proporciones de isocianato continúa elevando los límites de rendimiento, reforzando la preferencia de los clientes por los grados puros en entornos de misión crítica.

Los grados híbridos, aunque rezagados en atributos mecánicos, ofrecen una economía atractiva al incorporar segmentos de poliol y, por ello, están penetrando en la impermeabilización residencial y los pisos industriales ligeros a una CAGR del 9,07%. Los proveedores enfatizan formulaciones equilibradas que cumplen los estándares de impermeabilización ASTM C836 al tiempo que reducen el gasto en materias primas. Este enfoque pragmático amplía la demanda potencial entre los usuarios con restricciones de costos sin canibalizar los bastiones de los sistemas puros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Dominio de la Pulverización con Alternativas Emergentes de Mezcla ManualLa aplicación por pulverización controló el 69,68% de los ingresos en 2025, gracias a su productividad sin igual en tanques, tableros de puentes y grandes cubiertas donde son esenciales membranas uniformes de 1 a 3 mm. Los recientes diseños de bombas múltiples manejan proporciones de 1:1 a 6:1 al 100% de sólidos, permitiendo el ajuste en obra para viscosidad y velocidad de curado.

Por el contrario, la CAGR del 9,46% de la mezcla manual se debe a la demanda en espacios confinados, sitios remotos y proyectos de bajo presupuesto. Los fabricantes introdujeron kits en cartucho o cubo que combinan una vida útil extendida de la mezcla con un control más seguro de la exotermia, permitiendo a los equipos de contratistas generales aplicar poliurea con rodillos o rasquetas dentadas. Aunque la uniformidad del espesor puede variar, el enfoque democratiza el acceso y siembra la conversión futura a la pulverización una vez que el volumen escale.

Por Aplicación:

Dominio de la Construcción y Adopción Acelerada en el TransporteLos usos en construcción captaron el 46,88% del gasto de 2025, ya que los cerramientos de edificios, las cubiertas de plazas y las estructuras subterráneas emplearon poliurea para combatir la infiltración de agua y acortar los ciclos de proyecto. Los estrictos códigos de construcción en regiones sísmicas y propensas a huracanes reconocen ahora el valor de las membranas de alta elongación que soportan el movimiento estructural sin agrietarse.

El transporte, que crece a una CAGR del 9,18%, refleja el despliegue por parte de los fabricantes de equipos originales automotrices de recubrimientos alifáticos para la protección de bajos fondos contra la abrasión, los programas de renovación de vagones de ferrocarril y la protección de cascos marinos en ambientes de agua salada. La curva de adopción se acelera a medida que los fabricantes de equipos originales buscan tecnologías de película delgada y sin solventes que se alineen con los objetivos de evaluación del ciclo de vida y agilicen el rendimiento de las líneas de producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Recubrimientos de Poliurea en APAC

Asia Pacífico mantuvo una participación del 40,85% en 2025 y registra la CAGR más rápida del 9,31% hasta 2031. Los corredores de la Iniciativa de la Franja y la Ruta de China y las extensiones del metro ferroviario de India especifican poliurea para la impermeabilización de túneles y viaductos, mientras que Japón despliega el material en terminales marítimas vulnerables a la corrosión por niebla salina. El mercado de recubrimientos de Indonesia, que avanza a un ritmo anual del 6,47%, subraya el impulso regional.

Mercado de Recubrimientos de Poliurea en América del Norte

América del Norte muestra un apetito maduro pero resiliente, anclado en la rehabilitación de tableros de puentes, pisos industriales y una estricta legislación sobre COV. Los límites de COV de 100 a 250 g/L de California y el próximo plazo de cumplimiento para recubrimientos en aerosol de enero de 2027 intensifican la migración hacia sistemas de 100% de sólidos.

Mercado de Recubrimientos de Poliurea en EMEA y América del Sur

Europa equilibra ciclos de renovación estables con exigencias avanzadas de cumplimiento ambiental. Los propietarios de activos invierten en capas de poliurea para estructuras de estacionamiento y depósitos de agua potable con el fin de extender la vida útil bajo las directrices EN 1504. América del Sur, y Oriente Medio y África avanzan colectivamente desde una base baja; los proyectos gubernamentales de vivienda y desalinización crean oportunidades, pero la formación limitada de contratistas y las condiciones volátiles de divisas moderan el escalamiento inmediato.

Panorama Competitivo

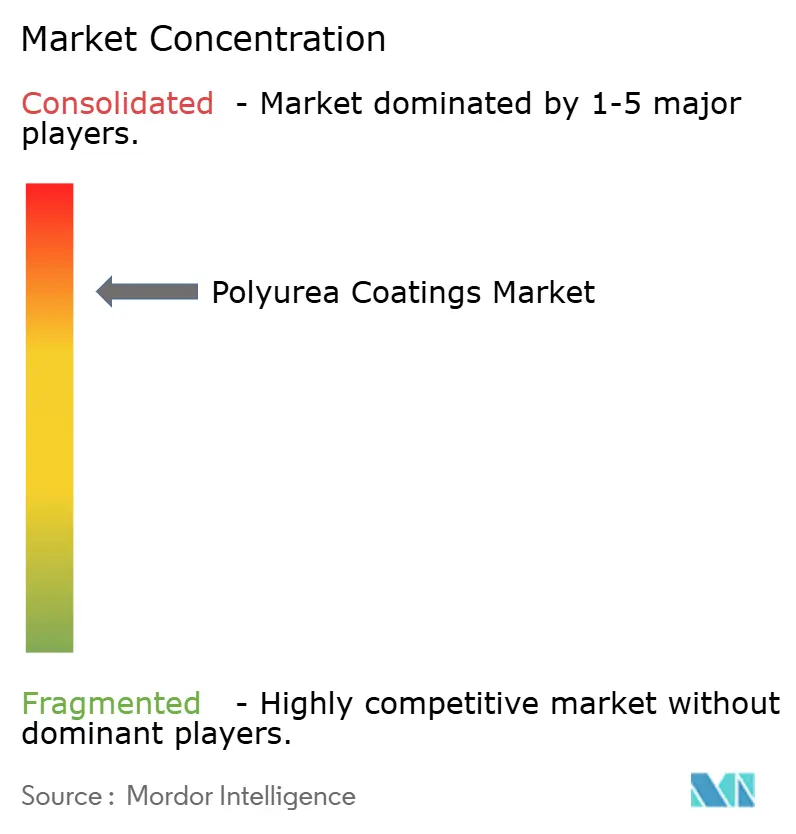

La estructura del mercado es de naturaleza consolidada. Las estrategias de los líderes giran en torno a la integración vertical y la especialización por uso final. La adquisición de Dur-A-Flex por parte de Sherwin-Williams refuerza la oferta de pisos resinosos para clientes de alimentación y farmacéutica. Las líneas de innovación están pivotando hacia plataformas de base biológica, autocurables y de curado a baja temperatura. Las colaboraciones con proveedores de materias primas garantizan la integración hacia atrás y aseguran el suministro de isocianatos y extensores de cadena de nueva generación. Los distribuidores como Univar capturan valor al combinar soporte técnico, logística y orientación regulatoria, permitiendo a los formuladores más pequeños llegar a los fabricantes de equipos originales globales.

Líderes del Sector de Recubrimientos de Poliurea

BASF

Huntsman International LLC

PPG Industries, Inc.

Sika AG

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Recubrimientos de Poliurea Cubiertas en este Informe

- Armorthane

- BASF

- Chemline

- DELTA Coatings International

- Graco Inc.

- Huntsman International LLC

- KUKDO Chemical Co., Ltd.

- Line-X LLC

- MARVEL COATINGS

- Nukote Coating Systems

- Polycoat Products

- PPG Industries Inc.

- Rhino Linings

- Rhino Linings

- Sika AG

- Specialty Products Inc.

- Teknos Group

- The Sherwin-Williams Company

- Ultimate Linings

- VIP Coatings Europe GmbH

Leer el Análisis de las Empresas del Mercado de Recubrimientos de Poliurea

Desarrollo Reciente de la Industria en el Mercado de Recubrimientos de Poliurea

- Junio de 2023: Rhino Linings lanzó HiChem 11-70, un recubrimiento de poliurea con proporción 1:1, que ofrece alta resistencia química para aplicaciones de inmersión.

- Mayo de 2023: DELTA Coatings International comenzó la construcción de una sede y planta en Dubai Industrial City que triplicará la capacidad para los sistemas de poliurea de nueva generación.

Alcance del Informe Global del Mercado de Recubrimientos de Poliurea

La poliurea es un producto químico creado mediante la combinación de un diisocianato y una diamina. La mezcla de polimerización es similar a la polimerización del poliuretano, y la reacción resultante se denomina "urea". De ahí que se conozca como poliurea. El mercado de recubrimientos de poliurea está segmentado por tipo, tecnología, aplicación y región. Por tipo, el mercado se segmenta en puro e híbrido. Por tecnología, el mercado se segmenta en pulverización, vertido y mezcla manual. Por aplicación, el mercado se segmenta en construcción y obras civiles, industrial, transporte y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de recubrimientos de poliurea en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD millones).

Resumen de la Segmentación

| Puro |

| Híbrido |

| Pulverización |

| Vertido |

| Mezcla Manual |

| Construcción y Obras Civiles |

| Industrial |

| Transporte |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Puro | |

| Híbrido | ||

| Por Tecnología | Pulverización | |

| Vertido | ||

| Mezcla Manual | ||

| Por Aplicación | Construcción y Obras Civiles | |

| Industrial | ||

| Transporte | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos de poliurea y sus perspectivas de crecimiento?

El mercado de recubrimientos de poliurea está valorado en USD 1,36 mil millones en 2026 y se proyecta que se expanda a una CAGR del 7,82% para alcanzar USD 1,98 mil millones en 2031.

¿Por qué las empresas están cambiando del epoxi o el poliuretano a los sistemas de poliurea?

La poliurea cura en minutos, resiste productos químicos y se estira hasta un 400%, reduciendo el tiempo de inactividad y prolongando la vida útil de los activos en entornos exigentes.

¿Qué región lidera la demanda de recubrimientos de poliurea?

Asia-Pacífico concentra el 40,85% de los ingresos globales y es la de mayor crecimiento, a una CAGR del 9,31%, impulsada por la inversión a gran escala en infraestructura y construcción en China e India.

¿Cómo influyen las regulaciones de COV en el sector de recubrimientos de poliurea?

Los estrictos límites federales y estatales de COV favorecen la poliurea de 100% de sólidos, otorgando a los proveedores conformes una ventaja competitiva y acelerando la penetración del mercado en América del Norte y la UE.

¿Cuáles son los factores clave que impulsan el crecimiento del mercado hasta 2031?

La rápida urbanización, las normas de emisiones más estrictas, las mejoras en pisos industriales en plantas de alimentos, bebidas y farmacéutica, y la necesidad de reparaciones rápidas de infraestructura están impulsando la demanda.

Última actualización de la página el: