Tamaño y Participación del Mercado de Recubrimientos por Deposición Física de Vapor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

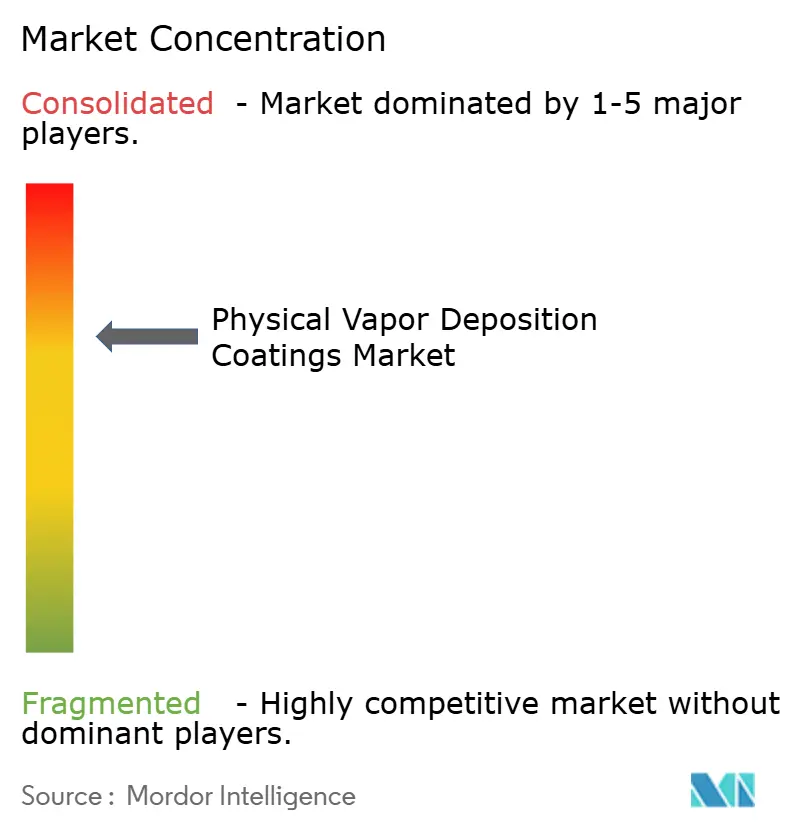

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos por Deposición Física de Vapor por Mordor Intelligence

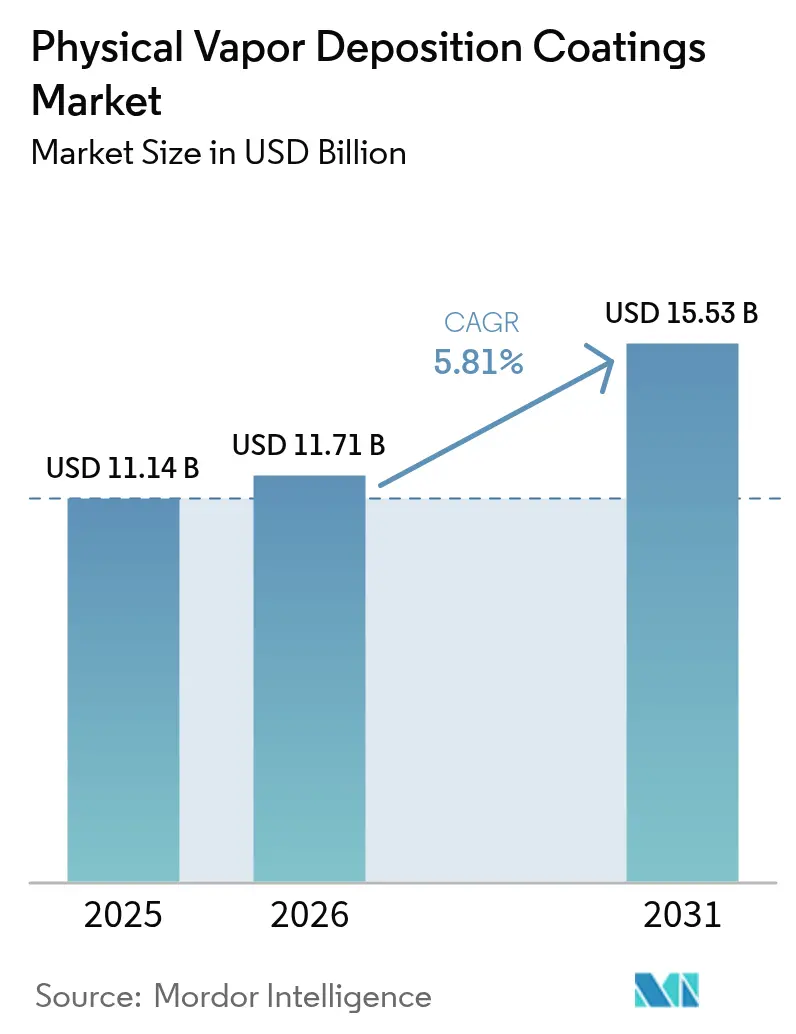

Se espera que el tamaño del Mercado de Recubrimientos por Deposición Física de Vapor crezca de 11,14 mil millones de USD en 2025 a 11,71 mil millones de USD en 2026, y se prevé que alcance los 15,53 mil millones de USD en 2031 a una CAGR del 5,81% durante el período 2026-2031. La creciente demanda de películas delgadas en vacío que superan a las alternativas de química húmeda en dureza, biocompatibilidad y seguridad medioambiental está acelerando las actualizaciones de equipos en las líneas de producción de semiconductores, dispositivos médicos y automoción. Las fundiciones que migran a nodos por debajo de 3 nanómetros especifican ahora revestimientos de cobalto y rutenio por PVD, mientras que los fabricantes de implantes ortopédicos adoptan acabados de nitruro de titanio y DLC para cumplir las normas de biocompatibilidad de la FDA. Las eliminaciones regulatorias paralelas del cromo hexavalente bajo la norma NESHAP de la Agencia de Protección Ambiental de EE. UU. y el régimen REACH de la Unión Europea reducen la capacidad de galvanoplastia y redirigen el capital hacia sistemas PVD de cero efluentes. El gasto de capital en álabes de turbinas fabricados de forma aditiva, interiores de vehículos ligeros y pantallas flexibles añade nuevos casos de uso de deposición, otorgando al mercado de Recubrimientos por Deposición Física de Vapor una sólida trayectoria de crecimiento de un solo dígito medio durante la década.

Conclusiones Clave del Informe

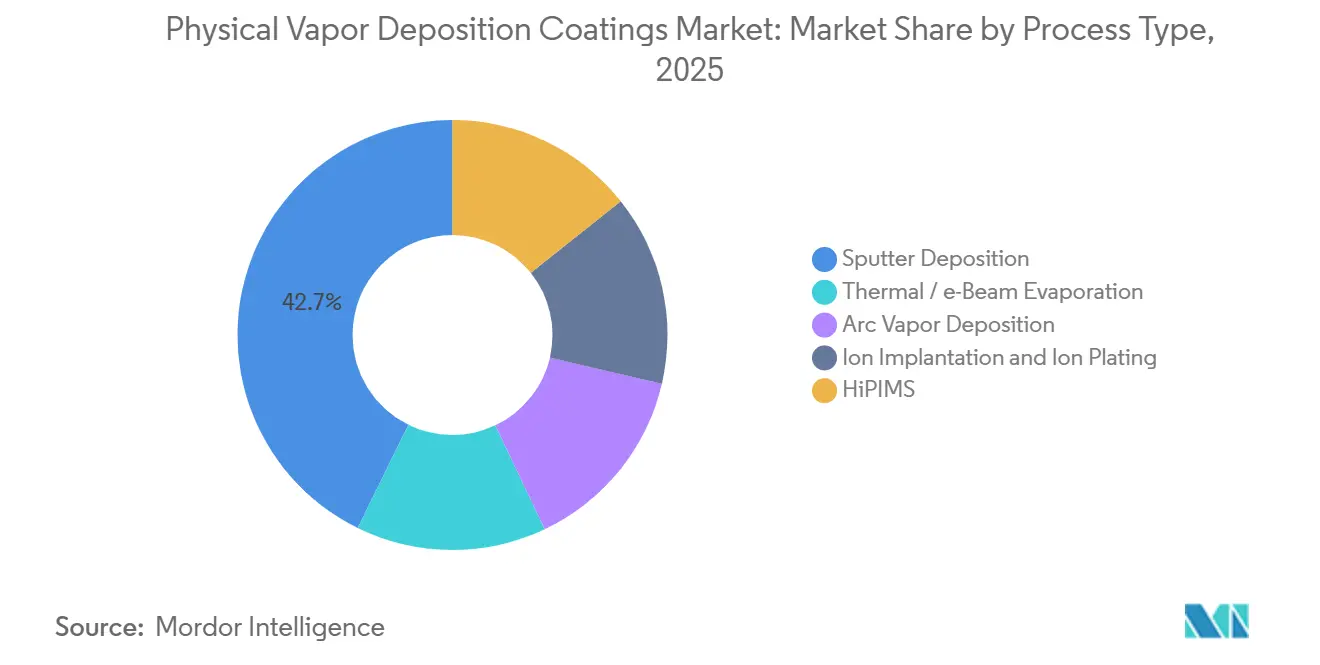

- Por tipo de proceso, la deposición por pulverización catódica lideró con el 42,74% de los ingresos de 2025 en el mercado de recubrimientos por deposición física de vapor, mientras que se proyecta que HiPIMS registrará la CAGR más rápida del 7,25% hasta 2031.

- Por sustrato, los metales representaron el 61,28% de las ventas de 2025; los sustratos de plástico están proyectados para expandirse a una CAGR del 6,38% a medida que los fabricantes de automóviles reemplazan los acabados cromados con aluminio PVD de baja temperatura.

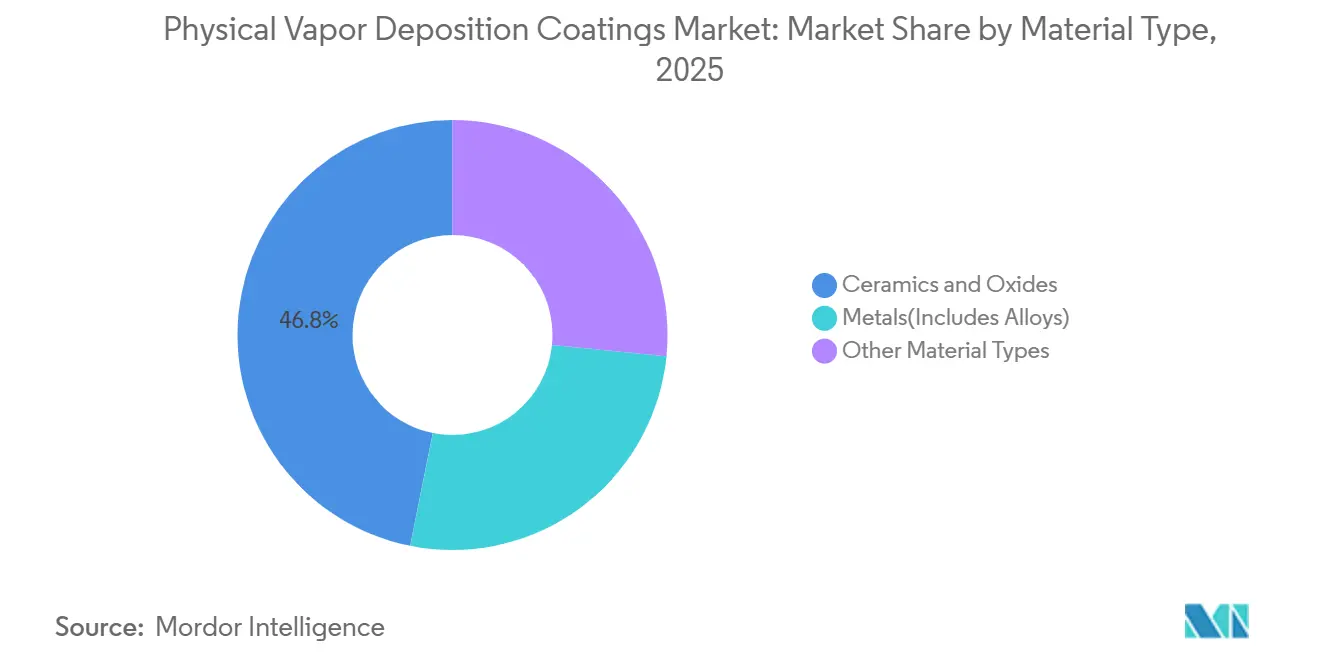

- Por material, las cerámicas y óxidos capturaron el 46,85% de los ingresos en el mercado de recubrimientos por deposición física de vapor en 2025, mientras que el segmento de «otros tipos de materiales», liderado por DLC y superredes de nitruros, está preparado para una CAGR del 6,20%.

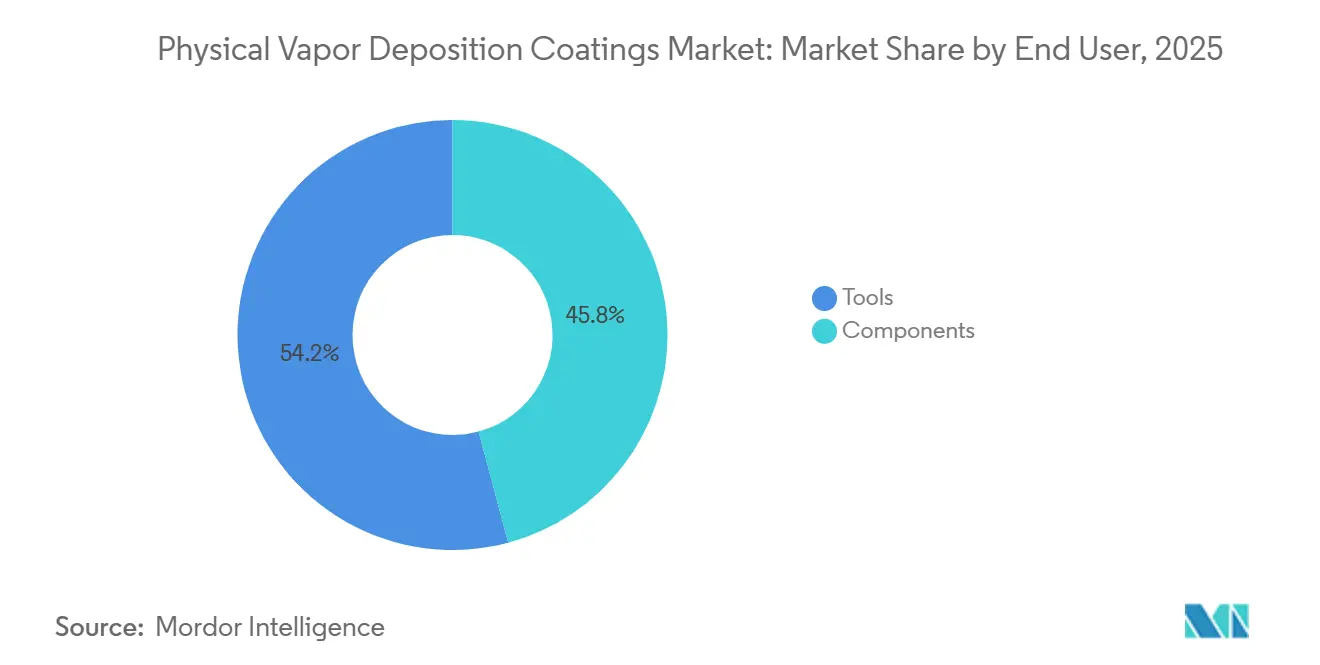

- Por usuario final, las herramientas representaron el 54,17% del mercado de 2025; el segmento de componentes crecerá a un 6,44% hasta 2031 a medida que los principales fabricantes aeroespaciales recubren piezas de turbinas impresas en 3D con circonia estabilizada con itria mediante PVD.

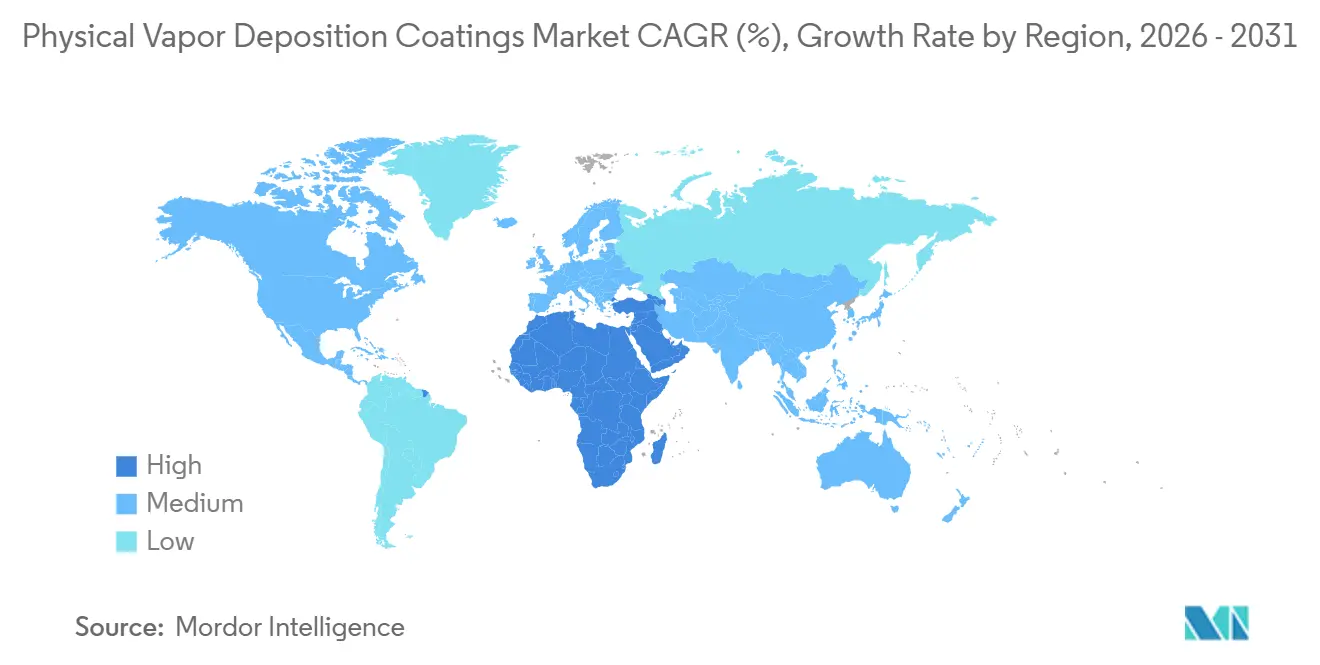

- Por geografía, Asia-Pacífico dominó con el 47,96% de los ingresos de 2025 en el mercado de recubrimientos por deposición física de vapor; Oriente Medio y África registrarán la CAGR más rápida del 6,09% debido a la inversión en manufactura downstream de la Visión 2030 de Arabia Saudita.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos por Deposición Física de Vapor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición de nodos semiconductores por debajo de 7 nm en aumento | +1,4 | Núcleo de Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Auge de la producción de dispositivos médicos mínimamente invasivos | +0,9 | América del Norte y UE, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Cambio regulatorio que aleja del galvanizado con cromo hexavalente | +1,2 | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Piezas de impresión 3D que requieren acabados PVD conformales | +0,7 | Clústeres aeroespaciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| PVD decorativo a baja temperatura sobre plásticos y compuestos | +0,8 | Global, más fuerte en regiones automotrices | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición de Nodos Semiconductores por Debajo de 7 nm en Aumento

Las fundiciones que escalan nodos lógicos de 3 y 2 nanómetros dependen de revestimientos de cobalto y rutenio por PVD que reducen la resistividad y disminuyen el retardo RC, añadiendo de tres a cuatro pasos de deposición adicionales por oblea, lo que impulsa la demanda en el mercado de recubrimientos por deposición física de vapor. La arquitectura gate-all-around de Samsung adopta líneas de palabra de tungsteno por PVD, elevando la intensidad de equipos en casi 1,2 mil millones de USD por fábrica de 100.000 obleas por mes. La hoja de ruta de entrega de energía por la parte posterior de Intel utiliza barreras PVD de vía a través del silicio para bloquear la difusión del cobre. Como resultado, Applied Materials envió un 22% más de sistemas PVD en 2025 que en el año anterior. Las hojas de ruta de la industria indican que el PVD seguirá siendo la solución dominante de metal a granel hasta el nodo de 1 nanómetro, ya que el tiempo de ciclo del ALD es diez veces más lento a espesores comparables[1]Hoja de Ruta Internacional para Dispositivos y Sistemas, "Edición 2024," irds.ieee.org.

Auge de la Producción de Dispositivos Médicos Mínimamente Invasivos

Los fabricantes de dispositivos ortopédicos y cardiovasculares recubren implantes con TiN y DLC para reducir los residuos de desgaste y la trombogenicidad, en consonancia con la guía de biocompatibilidad ISO 10993, lo que impulsa el crecimiento en el mercado de recubrimientos por deposición física de vapor. Las líneas de cadera y rodilla de Stryker en 2025 mostraron una generación de partículas un 40% menor en comparación con el cobalto-cromo sin recubrimiento. Los stents liberadores de fármacos de Boston Scientific incorporaron marcadores de platino-iridio por PVD para visibilidad fluoroscópica y obtuvieron la autorización 510(k) en 2025. Los centros ambulatorios realizan ahora el 68% de los procedimientos ortopédicos en Estados Unidos, favoreciendo los implantes con las superficies densas y sin microporos del PVD que ayudan a reducir el riesgo de infección. El régimen MDR de Europa, plenamente aplicado desde 2024, refuerza las obligaciones de trazabilidad que favorecen los enfoques PVD consolidados[2]Comisión Europea, "MDR 2017/745," ec.europa.eu. Las jaulas de fusión espinal de Medtronic con recubrimientos PVD de hidroxiapatita lograron tasas de fusión del 92% a los 12 meses, ocho puntos por encima de las alternativas proyectadas por plasma.

Cambio Regulatorio que Aleja del Galvanizado con Cromo Hexavalente

La norma final NESHAP de la EPA de 2024 exige una reducción del 90% en las emisiones de cromo hexavalente para 2027, impulsando a los proveedores aeroespaciales y automotrices hacia alternativas de PVD o proyección térmica, y creando oportunidades para el mercado de recubrimientos por deposición física de vapor. La UE añadió el trióxido de cromo al Anexo XIV del REACH, y menos del 30% de los solicitantes recibieron autorización de fecha límite. California aplicó una prohibición estatal en 2025, lo que llevó a Boeing y Lockheed Martin a recalificar las piezas del tren de aterrizaje con acabados PVD de CrN que cumplen las especificaciones NADCAP AC7108. Oerlikon Balzers registró un aumento del 45% en las solicitudes de PVD decorativo de proveedores de primer nivel del sector automotriz en 2025. El Departamento de Defensa de Estados Unidos asignó 180 millones de USD en 2025 para recalificar los procedimientos PVD a nivel de depósito para componentes de turbinas.

Piezas de Impresión 3D que Requieren Acabados PVD Conformales

Las piezas fabricadas de forma aditiva presentan canales complejos y rugosidad superficial que el PVD puede recubrir de manera uniforme cuando se combina con rotación multieje, mejorando la vida a fatiga hasta en un 35%, lo que impulsa los avances en el mercado de recubrimientos por deposición física de vapor. Las paletas LEAP de GE Aerospace reciben circonia estabilizada con itria mediante PVD por haz de electrones para soportar temperaturas de trayectoria de gas de 1.650 °C. Pratt & Whitney utiliza TiAlN por vapor de arco en componentes de TiAl para reducir la oxidación a 900 °C. La norma ASTM F3413, emitida en 2024, aceleró las presentaciones ante la FDA para implantes recubiertos con PVD en un 40% en 2025. Siemens Energy recubre álabes impresos en 3D con barreras de difusión de aluminuro, reduciendo la corrosión en caliente a la mitad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital en sistemas de ultra alto vacío | -0,6 | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia del CVD / ALD para características de alta relación de aspecto | -0,4 | Centros de semiconductores de Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en procesos de vacío | -0,3 | Global, más grave en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital en Sistemas de Ultra Alto Vacío

Una herramienta de clúster de oblea única cuesta entre 8 y 12 millones de USD, lo que excluye a los fabricantes más pequeños. Los recubridores por lotes para herramientas de corte aún exigen entre 0,5 y 1,5 millones de USD, y la depreciación consume entre el 12% y el 15% de los ingresos del servicio de recubrimiento. La propiedad total a diez años supera los 20 millones de USD para equipos PVD de semiconductores, mientras que las reparaciones de bombas de vacío cuestan entre 150.000 y 300.000 USD cada tres a cinco años. Los talleres de matrices en mercados emergentes a menudo carecen de financiación, lo que los obliga a externalizar el recubrimiento y ralentiza la penetración del mercado de Recubrimientos por Deposición Física de Vapor.

Competencia del CVD / ALD para Características de Alta Relación de Aspecto

El ALD proporciona una cobertura de escalón del 98% en orificios de contacto de relación 80:1, superando el 60% del PVD, pero con tasas de deposición 100 veces más lentas. Lam Research envió un 19% más de herramientas ALD en 2025 para zanjas de condensadores de memoria de alto ancho de banda. Sin embargo, la metalización a granel sigue favoreciendo al PVD porque el rendimiento del ALD no puede satisfacer los volúmenes de obleas, lo que sustenta una estrategia de deposición híbrida durante la década en el mercado de recubrimientos por deposición física de vapor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: La Adopción de HiPIMS Reduce la Densidad de Defectos

La deposición por pulverización catódica generó el 42,74% de los ingresos de 2025, mientras que se espera que HiPIMS supere al mercado general de Recubrimientos por Deposición Física de Vapor con una CAGR del 7,25% hasta 2031. La tasa de ionización de metal del 70% de HiPIMS proporciona capas semilla de cobre casi sin vacíos que mejoran el relleno de vías por debajo de 5 nm y reducen drásticamente los fallos por electromigración.

Las implementaciones de HiPIMS en plantas de herramientas de corte redujeron el astillado vinculado a macropartículas en un 60%, duplicando la vida útil de las fresas de carburo y mejorando el rendimiento. La pulverización catódica de magnetrón de corriente continua convencional sigue siendo rentable para películas en blanco y pilas ópticas, mientras que la deposición por arco de vapor mantiene su dominio en los recubrimientos de TiAlN a pesar de los límites de macropartículas que impiden su uso en semiconductores. La evaporación térmica y por haz de electrones aborda trabajos especializados de espejos y encapsulación de OLED, mientras que la implantación iónica combinada con el recubrimiento iónico densifica las películas de instrumentos médicos hasta el 98% de la densidad a granel, mejorando la durabilidad de la esterilización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sustrato: Los Plásticos Capturan el Potencial de Reducción de Peso

Los metales representaron el 61,28% de los ingresos por sustrato de 2025, pero se prevé que los plásticos crezcan un 6,38% anual a medida que los fabricantes de automóviles y los fabricantes de equipos originales de electrónica buscan la reducción de peso y eliminan los flujos de residuos de cromo hexavalente. La participación del mercado de Recubrimientos por Deposición Física de Vapor para plásticos está aumentando debido a la deposición de aluminio a baja temperatura que mantiene el policarbonato por debajo de su punto de transición vítrea.

El cambio de Volkswagen a molduras de aluminio por PVD reduce la masa del tablero en un 40% y logra un brillo de Clase A sin baños de galvanoplastia. Los grados de polímeros de SABIC y BASF que aceptan metalización al vacío directa eliminan los pasos de imprimación y comprimen el tiempo de ciclo en un 25%. El vidrio sigue siendo fundamental en el acristalamiento arquitectónico y automotriz, donde las pilas de baja emisividad de triple plata por PVD reducen las cargas de climatización en un 30%. La electrónica flexible promete nuevos sustratos de polímero a medida que el PVD de rollo a rollo a menos de 100 °C evita el alabeo del PET.

Por Tipo de Material: Las Cerámicas Siguen Siendo el Caballo de Batalla de la Resistencia al Desgaste

Las cerámicas y óxidos aseguraron el 46,85% de los ingresos por materiales de 2025 en el mercado de deposición física de vapor gracias a los recubrimientos TiAlN y AlCrN que prolongan cinco veces la vida útil de los insertos de carburo. El grado multicapa TiAlN/AlCrN de Kennametal mecaniza Inconel 718 a una velocidad superficial un 25% mayor, mientras que las capas de óxido de aluminio-titanio de Sandvik Coromant duplican la vida útil de la herramienta en cortes interrumpidos. El coeficiente de fricción inferior a 0,10 del DLC impulsa su adopción en el tren de válvulas e implantes médicos, y los blancos de aleación de alta entropía en investigación y desarrollo prometen recubrimientos de dureza superior a 40 GPa que podrían extender los ciclos de reemplazo en motores aeroespaciales tras su comercialización a mediados de la década.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento de Componentes se Acelera por las Inversiones Aeroespaciales

Las herramientas generaron el 54,17% de los ingresos de 2025, pero se proyecta que los componentes crezcan un 6,44% por año a medida que las capas de barrera térmica, DLC y conductoras por PVD penetran en los álabes de turbinas, piezas del tren de transmisión e implantes. Los recubrimientos de circonia estabilizada con itria de GE permiten temperaturas de entrada de turbina de 1.650 °C, elevando la eficiencia del motor dos puntos porcentuales, mientras que los segmentos de pistón automotriz recubiertos con DLC reducen la fricción en un 15% y mejoran la economía de combustible de la flota en aproximadamente un 1,5%. Los dispositivos semiconductores añaden hasta 14 capas de metal PVD por oblea en el nodo de 3 nm, reforzando la utilización de equipos. Las instalaciones de energía renovable y los procedimientos mínimamente invasivos sostendrán la demanda de óxido de indio-estaño y TiN para fotovoltaica y herramientas quirúrgicas, respectivamente.

Análisis Geográfico

Asia-Pacífico aportó el 47,96% de los ingresos globales en 2025 gracias a 140.000 millones de USD en gasto de capital en fábricas de nodos avanzados por parte de TSMC y Samsung, donde cada instalación requiere más de 50 clústeres PVD. El 14.º Plan Quinquenal de China destinó 150.000 millones de USD a equipos de fabricación nacional, elevando los pedidos de herramientas de SMIC en un 28% a pesar de los controles de exportación. El subsidio del Ministerio de Economía, Comercio e Industria de Japón colocará 20 herramientas PVD en la línea piloto de Rapidus en Hokkaido para 2027. El programa de incentivos a la producción vinculada de India atrajo a Micron y Tata Electronics, posicionando al país como un centro emergente de empaquetado de memoria que necesita PVD de metal barrera. El Sudeste Asiático añadió 18 plantas de dispositivos médicos registradas ante la FDA en 2025, cada una instalando recubridores por lotes para implantes ortopédicos.

América del Norte se beneficia de los incentivos de 52.000 millones de USD de la Ley CHIPS que sustentan las fábricas de Intel en Ohio, TSMC en Arizona y Samsung en Texas, que en conjunto requieren 180 herramientas PVD. El clúster aeroespacial de Montreal en Canadá amplió la capacidad de recubrimiento de Pratt & Whitney en 1.800 millones de USD, y el sector automotriz de México elevó los ingresos por recubrimiento decorativo en un 35% para cumplir con la prohibición de cromo hexavalente de California. Europa sostiene la demanda de PVD a través de los mandatos de reducción de peso y las entregas del Airbus A350 equipado con Rolls-Royce a 900 unidades anuales. El Instituto Fraunhofer IST de Alemania invirtió 50 millones de EUR en investigación y desarrollo de HiPIMS y arco filtrado para piezas de la economía del hidrógeno.

Oriente Medio y África liderarán el crecimiento al 6,09% hasta 2031. El Fondo de Inversión Pública de Arabia Saudita está dirigiendo 20.000 millones de USD hacia clústeres de productos automotrices y de construcción aguas abajo que requieren capacidad PVD decorativa y funcional. La Ciudad Masdar de los Emiratos Árabes Unidos aseguró 3.200 millones de USD de flujos de manufactura avanzada en 2025, atrayendo talleres de servicios de recubrimiento para hardware aeroespacial y de petróleo y gas. La construcción de 8 GW de energía solar de Sudáfrica en 2025 aumentó la demanda de PVD de óxido conductor transparente en módulos fotovoltaicos.

Panorama Competitivo

El mercado de Recubrimientos por Deposición Física de Vapor está moderadamente consolidado. La competencia está migrando hacia características tecnológicas como fuentes de alimentación HiPIMS, metrología in situ e integración de múltiples cámaras que vinculan a los clientes a ecosistemas propietarios durante una década de ingresos por servicios. Las solicitudes de patentes en deposición por arco filtrado y deposición por láser pulsado aumentaron un 34% interanual, lo que señala una carrera para reducir los defectos por macropartículas. Los competidores más pequeños —Angstrom Engineering y Denton Vacuum— utilizan diseños modulares con precios un 40% por debajo de los titulares para ganar el 12% del segmento por debajo de 1 millón de USD.

Los gemelos digitales y el control de procesos mediante aprendizaje automático son factores diferenciadores: el software SmartFactory de Applied redujo la variación de coincidencia de cámaras en un 30% y elevó el rendimiento en dos puntos en las primeras implementaciones. Las consolidaciones respaldadas por capital privado de talleres de trabajo regionales se aceleraron en 2025, ofreciendo un plazo de entrega de 48 horas que los pequeños independientes tienen dificultades para igualar. La iniciativa de sostenibilidad de proveedores de SEMI ahora exige la divulgación del Alcance 3, favoreciendo a los titulares con informes ESG maduros. La diversificación hacia pantallas flexibles, placas de celdas de combustible de hidrógeno e implantes bioactivos abre espacios en blanco donde los nuevos participantes ágiles pueden escalar por delante de los balances de los actores establecidos.

Líderes de la Industria de Recubrimientos por Deposición Física de Vapor

Applied Materials, Inc.

OC Oerlikon Management AG

ULVAC

Veeco Instruments Inc.

LAM RESEARCH CORPORATION

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Applied Materials se comprometió a invertir 1.200 millones de USD para ampliar su fábrica PVD en Singapur, añadiendo 40.000 m² de sala limpia que aumentará la producción de herramientas en un 25% para el tercer trimestre de 2026.

- Noviembre de 2025: ULVAC firmó un acuerdo de 85.000 millones de JPY (570 millones de USD) para suministrar 60 clústeres PVD a una fundición asiática hasta 2028.

Alcance del Informe Global del Mercado de Recubrimientos por Deposición Física de Vapor

El recubrimiento por deposición física de vapor (PVD) es un proceso de recubrimiento en seco. Generalmente, el recubrimiento se transfiere al sustrato con la ayuda de un medio, como un solvente. En el caso de los recubrimientos PVD, el vapor se genera, se transfiere en fase gaseosa y luego se deposita como recubrimiento directamente sobre el sustrato sin utilizar ningún medio.

El mercado de recubrimientos por deposición física de vapor (PVD) está segmentado por tipo de proceso, sustrato, tipo de material, usuario final y geografía. Por tipo de proceso, el mercado se segmenta en deposición por pulverización catódica, evaporación térmica / por haz de electrones, deposición por arco de vapor, implantación iónica y recubrimiento iónico, y HiPIMS. Por sustrato, el mercado se segmenta en metales, plásticos y vidrio. Por tipo de material, el mercado se segmenta en metales (incluidas aleaciones), cerámicas y óxidos, y otros tipos de materiales. Por usuario final, el mercado se segmenta en herramientas y componentes (aeroespacial y defensa, automotriz, electrónica y semiconductores (incluida óptica), generación de energía y otros componentes). El informe también cubre los tamaños de mercado y las previsiones para el mercado de recubrimientos PVD en 21 países principales de diversas regiones. Para cada segmento, los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD).

| Deposición por Pulverización Catódica |

| Evaporación Térmica / por Haz de Electrones |

| Deposición por Arco de Vapor |

| Implantación Iónica y Recubrimiento Iónico |

| HiPIMS |

| Metales |

| Plásticos |

| Vidrio |

| Metales (Incluye Aleaciones) |

| Cerámicas y Óxidos |

| Otros Tipos de Materiales |

| Herramientas | |

| Componentes | Aeroespacial y Defensa |

| Automotriz | |

| Electrónica y Semiconductores (incl. Óptica) | |

| Generación de Energía | |

| Otros Componentes (Productos Solares, Equipos Médicos y Otros) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Proceso | Deposición por Pulverización Catódica | |

| Evaporación Térmica / por Haz de Electrones | ||

| Deposición por Arco de Vapor | ||

| Implantación Iónica y Recubrimiento Iónico | ||

| HiPIMS | ||

| Por Sustrato | Metales | |

| Plásticos | ||

| Vidrio | ||

| Por Tipo de Material | Metales (Incluye Aleaciones) | |

| Cerámicas y Óxidos | ||

| Otros Tipos de Materiales | ||

| Por Usuario Final | Herramientas | |

| Componentes | Aeroespacial y Defensa | |

| Automotriz | ||

| Electrónica y Semiconductores (incl. Óptica) | ||

| Generación de Energía | ||

| Otros Componentes (Productos Solares, Equipos Médicos y Otros) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de recubrimientos por deposición física de vapor en 2031?

Se prevé que el tamaño del Mercado de Recubrimientos por Deposición Física de Vapor alcance los 15,53 mil millones de USD en 2031, expandiéndose a una CAGR del 5,81% desde 2026.

¿Qué segmento de proceso crece más rápido?

La pulverización catódica de magnetrón por impulsos de alta potencia registrará la CAGR más alta del 7,25% hasta 2031 a medida que los fabricantes de chips adoptan su flujo de alta ionización para características por debajo de 5 nm.

¿Por qué los fabricantes de automóviles están migrando al PVD en los acabados interiores?

El aluminio y el cromo depositados por PVD por debajo de 80 °C otorgan a los plásticos un aspecto metálico, evitan las regulaciones sobre cromo hexavalente, reducen el uso de agua en un 95% y disminuyen el peso de las piezas en un 40%.

¿Qué frena una adopción más amplia de los equipos PVD?

Las herramientas de clúster de ultra alto vacío tienen costos de capital de entre 8 y 12 millones de USD y requieren ingenieros especializados, lo que limita la adopción entre las empresas más pequeñas.

¿Qué región liderará el crecimiento hasta 2031?

Oriente Medio y África registrará la CAGR más rápida del 6,09% a medida que los clústeres de manufactura de Arabia Saudita y los Emiratos Árabes Unidos invierten en capacidad PVD decorativa y funcional.

Última actualización de la página el: