Tamaño y Participación del Mercado de Fibras de Polipropileno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.46 Millones de toneladas |

| Volumen del Mercado (2031) | 3.96 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibras de Polipropileno por Mordor Intelligence

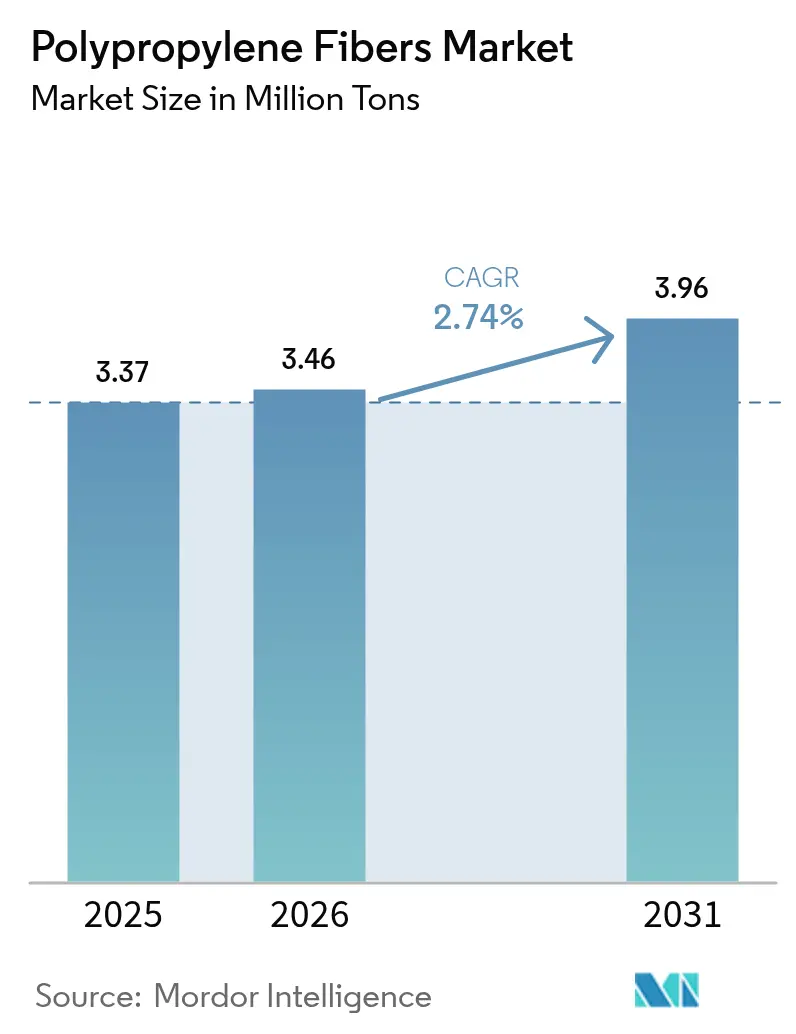

Se proyecta que el tamaño del Mercado de Fibras de Polipropileno será de 3,37 millones de toneladas en 2025, 3,46 millones de toneladas en 2026, y alcanzará 3,96 millones de toneladas en 2031, creciendo a una CAGR del 2,74% de 2026 a 2031. Los organismos de infraestructura están reemplazando la malla de alambre soldado con refuerzo macro-sintético, reduciendo los costos de armadura y acelerando los ciclos de vertido, mientras que los ensambladores de vehículos eléctricos (EV) especifican compuestos de polipropileno (PP) reciclado para reducir entre 15 y 20 kg por vehículo y añadir entre 8 y 12 km de autonomía. La extrusión de filamento continuo mantiene las configuraciones de hilo en el 84,51% del volumen de 2025, ya que el proceso se sincroniza con líneas textiles y de tela no tejida por hilado en húmedo de 400-600 m/min. Los convertidores de salud e higiene lideran el crecimiento entre los usuarios finales, ya que los hospitales de todo el mundo adoptan telas no tejidas sopladas en fusión que repelen los fluidos y bloquean el 98% de los aerosoles de 0,5 micras. Asia-Pacífico concentra el 51,12% del tonelaje de 2025 y se expande a una CAGR del 3,37% gracias a los despliegues de geotextiles de la Iniciativa de la Franja y la Ruta de China y al Plan Nacional de Infraestructura de India de 1,4 billones de USD, que exige telas sintéticas de control de la erosión.

Conclusiones Clave del Informe

- Por tipo, el hilo capturó el 84,51% de la participación del mercado de fibras de polipropileno en 2025 y se proyecta que avanzará a una CAGR del 2,78% hasta 2031.

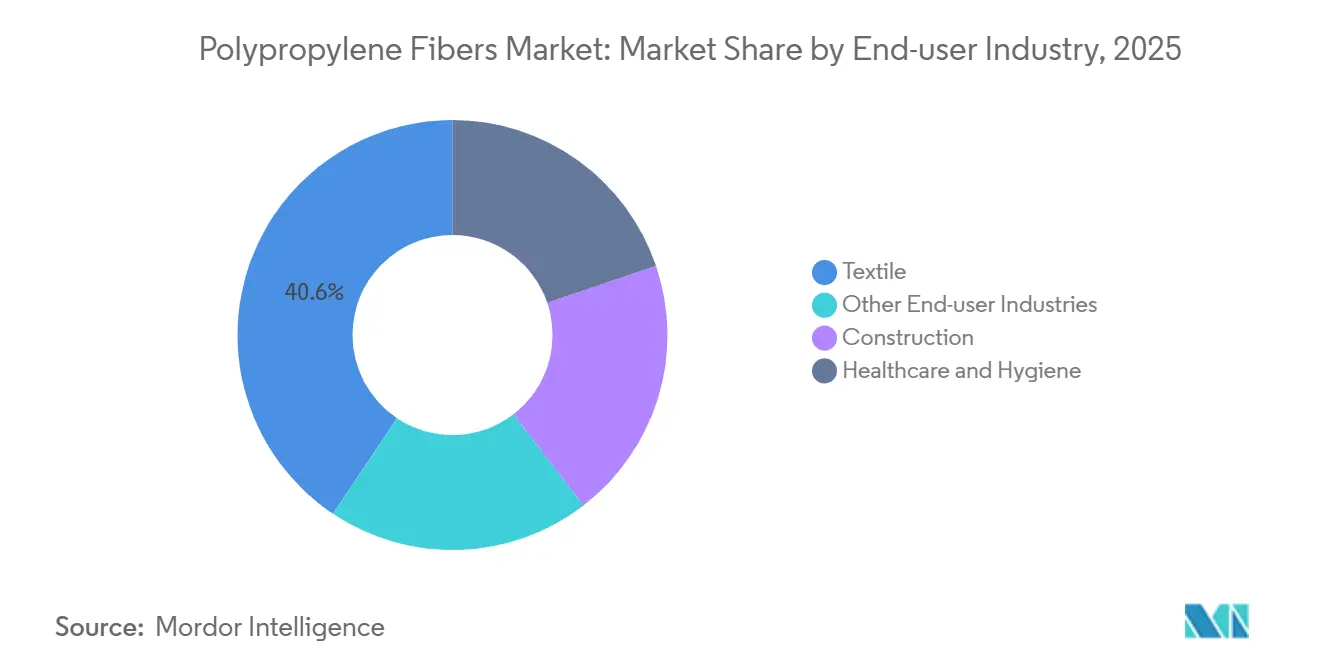

- Por industria de uso final, los textiles capturaron el 40,62% de la participación del mercado de fibras de polipropileno en 2025, mientras que la salud e higiene avanza a una CAGR del 3,22% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 51,12% de la participación del mercado de fibras de polipropileno en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 3,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibras de Polipropileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de la infraestructura hacia el refuerzo macro-sintético del hormigón | +0.8% | Global, con ganancias tempranas en India, Indonesia y Brasil | Mediano plazo (2-4 años) |

| Aceleración de la penetración de geotextiles en ingeniería vial y costera | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de interiores automotrices ligeros (extensión de autonomía de vehículos eléctricos) | +0.5% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Impresión 3D de compuestos reforzados con fibras de PP (personalización masiva) | +0.3% | América del Norte, Alemania, Japón | Largo plazo (≥ 4 años) |

| Fibras de PP reciclado de grado circular habilitadas por reciclaje químico | +0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de la Infraestructura hacia el Refuerzo Macro-Sintético del Hormigón

Los ministerios de transporte de India, Indonesia y Brasil permiten ahora el uso de macrofibras de polipropileno de 3-6 kg/m³ para reemplazar la malla de alambre soldado, reduciendo la armadura en un 20-35% y disminuyendo drásticamente las reparaciones relacionadas con la corrosión. Solo las especificaciones de la cláusula 509 de India generan 42.000 toneladas de demanda cautiva para 2028. Los ensayos de campo en São Paulo muestran una reducción del 60% en el ancho de las grietas tras 90 ciclos de congelación-descongelación, lo que desbloquea fondos federales para la repavimentación. Los contratistas valoran la colocación en un solo vertido, que reduce la mano de obra en casi un cuarto en los corredores urbanos congestionados.

Aceleración de la Penetración de Geotextiles en Ingeniería Vial y Costera

Los suelos sensibles a los monzones en el sudeste asiático se asientan entre 15 y 20 cm en dos años sin capas de separación, por lo que la Autopista Norte-Sur de Vietnam, valorada en 15.000 millones de USD, especifica telas no tejidas de PP de 200 g/m² cosidas con aguja, consumiendo 9.200 toneladas hasta 2027. Los municipios de Indonesia y Filipinas instalan tubos geotextiles que requieren entre 18 y 22 toneladas por kilómetro de costa, financiados por un paquete de préstamos del Banco Asiático de Desarrollo de 340 millones de USD. Las pruebas de laboratorio confirman una retención del flujo del 85% tras 10.000 horas en lixiviados agresivos, cumpliendo con las normas de vertederos de la UE. El impulso de infraestructura resultante eleva la demanda regional. Las normas de licitación gubernamental que puntúan el costo del ciclo de vida ahora favorecen a los geotextiles porque reducen a la mitad el dragado de mantenimiento durante la vida útil de una carretera, reforzando el impulso de adopción.

Adopción de Interiores Automotrices Ligeros (Extensión de Autonomía de Vehículos Eléctricos)

Las plataformas de vehículos eléctricos ganan aproximadamente 1,5-2,0 km de autonomía por cada 10 kg reducidos, por lo que los fabricantes de automóviles apuntan a la masa interior tras la optimización de la batería. Los compuestos de PP reforzados con fibra de vidrio capturaron el 38% de los sustratos de paneles de instrumentos en los lanzamientos de modelos de 2025, reemplazando los grados de ABS que pesan hasta 2,2 kg más por vehículo y requieren mayores presiones de moldeo. Stellantis informó que el cambio de los paneles de puertas y respaldos de asientos del Peugeot e-3008 a compuestos de PP de fibra larga al 30% supuso un ahorro de 18 kg por vehículo, extendió la autonomía 14 km y redujo en EUR 22 el costo de los materiales. Las normas de la UE vigentes a partir de 2027 imponen EUR 95 por g/km de exceso de CO₂, por lo que cada kilogramo de reducción de peso equivale a aproximadamente EUR 6 en penalizaciones evitadas a lo largo de la vida de cumplimiento de un modelo.

Fibras de PP Reciclado de Grado Circular Habilitadas por Reciclaje Químico

BASF y LyondellBasell pusieron en marcha unidades piloto de pirólisis que convierten residuos plásticos mixtos en nafta, produciendo propileno idéntico al monómero virgen y permitiendo a los hiladores de fibras comercializar hilo de grado circular con un contenido reciclado del 30-50% sin penalización en la resistencia a la tracción. Indorama Ventures firmó un acuerdo de compra a cinco años por 18.000 toneladas anuales de PP derivado de pirólisis de la planta de Plastic Energy en Sevilla para abastecer a marcas de ropa que se comprometen a utilizar un 25% de sintéticos reciclados para 2028. Aunque la resina circular cuesta entre un 28 y un 35% más que la de primera calidad, las normas de Envases de la UE exigen un contenido reciclado del 30% para 2030, lo que reduce la brecha de precios a medida que la capacidad escala de 120.000 toneladas en 2025 a 850.000 toneladas en 2031. La certificación de balance de masa permite a los convertidores reclamar contenido reciclado sin segregar las cadenas de suministro, simplificando la adopción por parte de las marcas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El bajo punto de fusión limita los usos a altas temperaturas | -0.5% | Global, crítico en el compartimento motor de vehículos y en la filtración industrial | Corto plazo (≤ 2 años) |

| Escrutinio ESG sobre la fuga de microplásticos de los desechables no tejidos | -0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| El polvo ultrafino de PP señalado en las regulaciones de salud ocupacional | -0.2% | Global, con aplicación estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Bajo Punto de Fusión Limita los Usos a Altas Temperaturas

El polipropileno se funde a 160-165 °C, lo que lo excluye de los filtros de partículas diésel que se regeneran a 180-220 °C y de los filtros de mangas de hornos de cemento que ahora deben capturar el 99,5% de las partículas según las normas de la Agencia de Protección Ambiental de EE. UU. de 2025[1]Agencia de Protección Ambiental de EE. UU., "Normas de Funcionamiento para Nuevas Fuentes de Cemento Portland 2025," epa.gov . Los fabricantes de equipos originales optan por fibras de poliamida, aramida o PTFE que cuestan entre un 40 y un 80% más por metro cuadrado pero soportan temperaturas más altas, desviando un estimado de 14.000 toneladas de demanda anual de las fibras de PP. Los intentos de elevar el límite de servicio mediante injerto de anhídrido maleico o mezcla con HDPE añaden entre USD 0,18 y 0,25 por kilogramo y aún no logran cumplir los umbrales de 180 °C. La investigación y el desarrollo continuos pueden mejorar la resistencia al calor, pero es poco probable que el impacto comercial se materialice en los próximos dos años.

Escrutinio ESG sobre la Fuga de Microplásticos de los Desechables No Tejidos

Los artículos de higiene de un solo uso desprenden entre 4 y 9 mg de microfibras de PP por unidad, y las plantas de tratamiento de aguas residuales detectan entre 1,2 y 3,8 partículas por litro en el efluente tratado, lo que genera alarmas de salud pública. El borrador de restricción REACH de la Agencia Europea de Sustancias y Mezclas Químicas sobre microplásticos añadidos intencionalmente, publicado en 2024, obliga a los propietarios de marcas a etiquetar los no tejidos desechables con "libera microplásticos", lo que provoca una caída de las ventas del 6-8% en pañales de primera calidad durante el primer semestre de 2025. Procter & Gamble y Kimberly-Clark tienen como objetivo reemplazar el 30% del tela no tejida por hilado en húmedo de PP con pulpa de madera o lyocell para 2028, pero las pruebas piloto muestran entre un 12 y un 18% más de desperdicio y nuevas químicas de unión que elevan los costos. Las empresas de servicios de aguas residuales en California y los Países Bajos están añadiendo filtros terciarios de 20 micras a un costo de entre USD 4 y 7 millones por planta y penalizaciones energéticas del 15-20%, lo que ralentiza la implantación global a menos de 40 instalaciones a principios de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Hilo de Filamento Continuo Supera a la Fibra Cortada

El hilo de filamento continuo controló el 84,51% del tamaño del mercado de fibras de polipropileno en 2025 y está previsto que se expanda a una CAGR del 2,78% hasta 2031, respaldado por líneas de tejido y tela no tejida por hilado en húmedo de 400-600 m/min que ofrecen un rendimiento del 98% en el primer paso. La fibra cortada se utiliza en el refuerzo del hormigón y en alfombras automotrices cosidas con aguja, pero incurre en un costo de conversión adicional de USD 0,12-0,18/kg debido a los procesos de corte y cardado. Los fabricantes de alfombras de EE. UU. y Turquía migraron al filamento continuo texturizado porque elimina el cardado, reduciendo la mano de obra entre un 30 y un 40% y garantizando entregas justo a tiempo en un plazo de 48 horas.

Las fibras cortadas siguen siendo relevantes en aplicaciones de geotextiles y hormigón proyectado que requieren fibras de 50-75 mm. Los constructores de túneles utilizan típicamente entre 0,9 y 1,1 kg/m³ de fibras en el hormigón proyectado. Además, la demanda de hilo está aumentando, especialmente en tela no tejida por hilado en húmedo para higiene y geotextiles tejidos.

Por Industria de Uso Final: La Higiene Impulsa el Aumento de Volumen

El sector textil absorbió el 40,62% del tamaño del mercado de fibras de polipropileno en 2025, pero cederá participación a medida que la salud e higiene avance a una CAGR del 3,22% hasta 2031, la más rápida entre los usuarios finales. Los paños desechables de tela no tejida por hilado en húmedo-soplado en fusión-hilado en húmedo con un peso de 35-50 g/m² bloquean ahora el 98% de los aerosoles, lo que lleva a los hospitales a abandonar el algodón reutilizable. La construcción se ve impulsada por el refuerzo macro-sintético del hormigón y los geotextiles viales especificados en India, Indonesia y Oriente Medio.

En el segmento de higiene, los fabricantes de pañales y productos de cuidado femenino reportaron un mayor consumo, impulsado por las menores tasas de penetración en las regiones del África subsahariana y el sudeste asiático en comparación con los mercados desarrollados. La demanda de mascarillas quirúrgicas se ha estabilizado, pero se proyecta que crecerá de manera constante a medida que los hospitales implementen protocolos estandarizados de protección respiratoria. Las aplicaciones textiles enfrentan desafíos por la competencia del poliéster, con precios de fibra cortada de poliéster que oscilan entre USD 1.350 y 1.450 y que ofrecen propiedades de tintura superiores. Esto ha llevado a los productores de fibras de polipropileno a centrarse en nichos de mercado sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de fibras de polipropileno, con el 51,12% del volumen de 2025 y un crecimiento a una CAGR del 3,37% hasta 2031 impulsado por megaproyectos de infraestructura. La producción de China estuvo liderada por Sinopec y PetroChina, que abastecen a los convertidores nacionales a precios por debajo de la paridad de importación. En India, el consumo aumentó tras un mandato del Ministerio de Transporte por Carretera que exige capas de geotextil en todas las autopistas nacionales que superen los 10 km. Mientras tanto, Japón y Corea del Sur se centraron en la producción de material soplado en fusión electret ultrafino para respiradores N95, un nicho de mercado de alto margen con precios minoristas que oscilan entre USD 3.200 y USD 3.800 por tonelada.

En América del Norte, se espera que la Ley de Infraestructura Bipartidista de EE. UU. genere demanda adicional de macrofibras de PP en múltiples estados[2]Departamento de Transporte de EE. UU., "Ley de Infraestructura Bipartidista," transportation.gov . En Canadá, las líneas de ensamblaje de vehículos eléctricos de Ontario han registrado un mayor uso de compuestos de PP reforzados con fibra de vidrio para módulos interiores. Mientras tanto, las maquiladoras de México importaron hilo bajo las regulaciones del T-MEC, que permiten la reexportación libre de aranceles cuando una parte significativa del valor se origina dentro de América del Norte.

La demanda en Europa está influenciada por las tarifas de Responsabilidad Ampliada del Productor que están afectando los márgenes de los productos de higiene. Alemania, el líder regional, ha visto cómo las líneas de pañales reutilizables capturan una participación creciente del mercado minorista. Francia e Italia consumieron conjuntamente PP para aplicaciones como geotextiles de estabilización de carreteras alpinas y respaldo de alfombras, impulsados por una recuperación en la construcción de viviendas.

América del Sur y Oriente Medio y África representan cada uno una porción menor del volumen del mercado global. En América del Sur, se espera que las mejoras de carreteras en Brasil requieran telas de separación. En Oriente Medio, se proyecta que los proyectos NEOM y Qiddiya de Arabia Saudita demanden PP tejido para la estabilización del desierto. En Sudáfrica, los hiladores importaron resina de PP para hilo de alfombras y cordel para pacas, registrando un aumento notable en comparación con el año anterior.

Panorama Competitivo

El mercado de fibras de polipropileno sigue siendo moderadamente fragmentado: los cinco principales proveedores concentran menos del 40% de la participación combinada, lo que sostiene una competencia de precios que limita los márgenes de EBITDA de los grados básicos por debajo del 10%. Los productores integrados de resina a fibra, Indorama Ventures, Mitsubishi Chemical y China National Petroleum, disfrutan de ventajas en el costo de las materias primas de entre USD 80 y 120 por tonelada, pero tienen dificultades para ampliar los márgenes porque los procesadores regionales en el sudeste asiático aceptan rendimientos del 6-8% para mantener las líneas en funcionamiento. La inversión de Radici Partecipazioni en 2024 en un consorcio de reciclaje en Lombardía asegura escamas posconsumo para hilos de alfombras con contenido circular certificado.

La tecnología es un diferenciador clave. BASF y Sika comercializan paquetes de hormigón con macrofibras premezcladas que automatizan la dosificación y obtienen primas de precio del 12-15%. Beaulieu Fibres se asocia con Eastman para validar el propileno derivado de metanólisis, buscando marcas de ropa que exigen certificados de contenido reciclado de terceros. Los recicladores químicos disruptivos Plastic Energy y Agilyx suministran aceites de pirólisis que otorgan a los fabricantes de fibras reclamaciones circulares sin pérdida de resistencia por reciclaje mecánico, pero su capacidad conjunta de 95.000 toneladas en 2025 equivale a menos del 3% de la demanda de resina.

El desarrollo de productos se orienta hacia nichos de mayor valor. Toray y Kuraray comercializan material soplado en fusión ultrafino de menos de 2 micras para filtros de grado HEPA, mientras que las cintas de PP reforzadas con fibra continua emergen en interiores aeroespaciales donde un ahorro de peso del 40% reduce el consumo de combustible en un 0,3% en aviones de pasillo único. La sensibilidad al precio persiste: los procesadores del sudeste asiático ofrecen precios entre un 12 y un 18% más bajos que los grandes fabricantes en contratos al contado, lo que obliga a los actores integrados a enfatizar la sostenibilidad y las formulaciones a medida por encima del liderazgo en costos.

Líderes de la Industria de Fibras de Polipropileno

Freudenberg Group

DuPont

Radici Partecipazioni SpA

Indorama Ventures Public Company Limited

Beaulieu Fibres International NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Indorama Ventures Public Company Limited lanzó la fibra de polipropileno Deja de carbono neutro, un producto sostenible destinado a aplicaciones de higiene e industriales. El producto incorporó tecnología de "Biotransformación", que permite que el material se degrade en componentes inofensivos y no tóxicos.

- Enero de 2026: Shubham Polyspin Limited entró en una empresa conjunta (JV) al 50:50 con EMCM Administracao de Bens LTDA para formar "Shubham Lahuman Fibers (I) Private Limited". Esta entidad se centró en la fabricación, venta y distribución de microfibras y macrofibras de polipropileno especializadas para hormigón.

Alcance del Informe Global del Mercado de Fibras de Polipropileno

La fibra de polipropileno es un material basado en polímero sintético de uso común en textiles. Es un tipo de polímero termoplástico con propiedades versátiles, que incluyen durabilidad, resistencia a la humedad y estabilidad química. Las fibras de polipropileno se utilizan en textiles por su resistencia y ligereza, lo que las hace adecuadas para diversas aplicaciones como alfombras, cuerdas y ropa.

El mercado de fibras de polipropileno está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado se segmenta en hilo y fibra cortada. Por industria de uso final, el mercado se segmenta en textil, construcción, salud e higiene, y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos de fibras de polipropileno en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Hilo |

| Fibra Cortada |

| Textil |

| Construcción |

| Salud e Higiene |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Hilo | |

| Fibra Cortada | ||

| Por Industria de Uso Final | Textil | |

| Construcción | ||

| Salud e Higiene | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fibras de polipropileno?

El mercado de fibras de polipropileno se sitúa en 3,46 millones de toneladas en 2026 y se espera que alcance 3,96 millones de toneladas en 2031, creciendo a una CAGR del 2,74% de 2026 a 2031.

¿Qué región lidera el crecimiento de la demanda de fibras de polipropileno?

Asia-Pacífico concentra el 51,12% del volumen de 2025 y registra la CAGR regional más rápida del 3,37% hasta 2031, impulsada por proyectos de infraestructura vial, costera y general.

¿Por qué las fibras de polipropileno están ganando participación en los desechables sanitarios?

Los hospitales prefieren laminados de tela no tejida por hilado en húmedo-soplado en fusión ligeros y repelentes a los fluidos que bloquean el 98% de los aerosoles, lo que impulsa a la salud e higiene hacia la CAGR de uso final más rápida del 3,22% hasta 2031.

¿Qué tendencia tecnológica podría abrir nuevos nichos para las fibras de PP?

Las cintas de PP reforzadas con fibra continua y los compuestos de PP impresos en 3D permiten piezas automotrices, aeroespaciales y de utillaje más ligeras, preservando al mismo tiempo la reciclabilidad.

Última actualización de la página el: