Tamaño y Participación del Mercado de Polipropileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

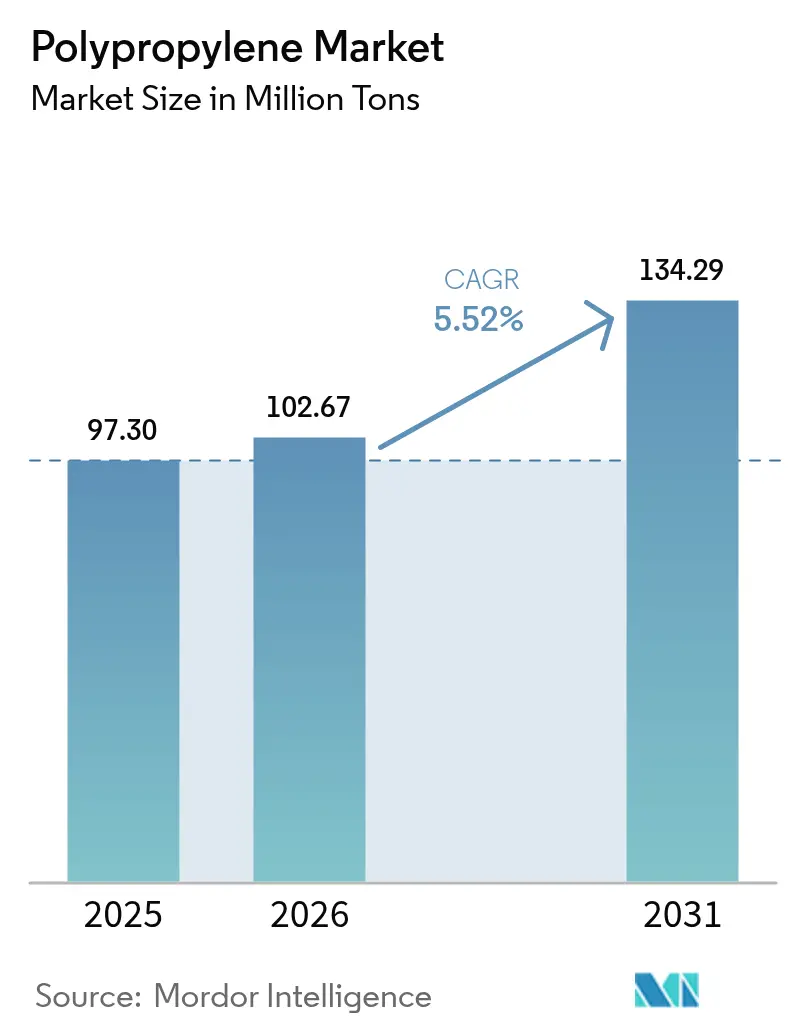

| Volumen del Mercado (2026) | 102.67 Millones de toneladas |

| Volumen del Mercado (2031) | 134.29 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

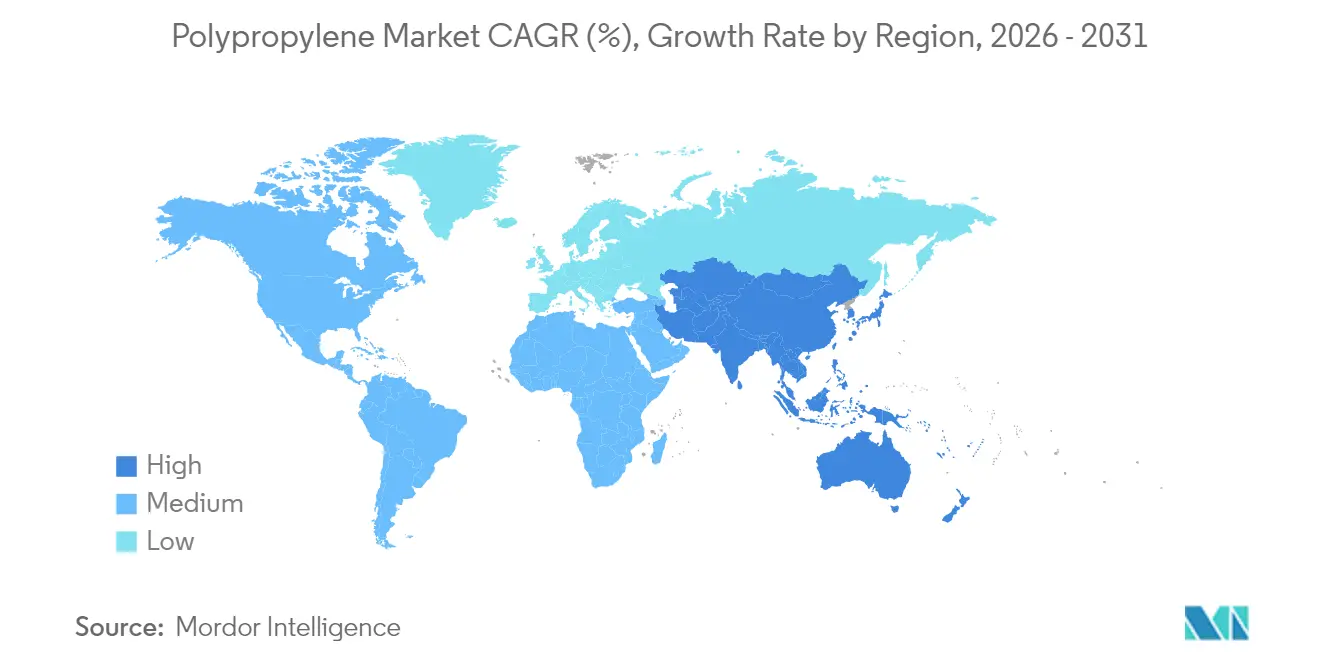

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polipropileno por Mordor Intelligence

El tamaño del Mercado de Polipropileno fue valorado en 97,30 millones de toneladas en 2025 y se estima que crecerá desde 102,67 millones de toneladas en 2026 hasta alcanzar 134,29 millones de toneladas para 2031, a una CAGR del 5,52% durante el período de previsión (2026-2031). La demanda sostenida en envases flexibles, el aligeramiento de peso en la industria automotriz y las aplicaciones de fibra no tejida sustentan esta expansión, mientras que las inversiones en deshidrogenación de propano (PDH) comprimen los costos en efectivo y refuerzan la competitividad regional. Los productores están canalizando capital hacia sistemas de catalizadores especializados que producen grados de alta resistencia en estado fundido, permitiendo piezas espumadas que reducen el uso de materiales y el peso de los vehículos. La rápida expansión de los acuerdos de suministro de reciclaje químico está abriendo salidas premium para las materias primas recicladas, aunque los volúmenes de resina virgen aún dominan. Al mismo tiempo, la divergencia regulatoria —ejemplificada por el impuesto europeo sobre los plásticos— impulsa a los transformadores hacia estructuras de un solo material, intensificando la competencia con el tereftalato de polietileno y los films avanzados de polietileno.

Conclusiones Clave del Informe

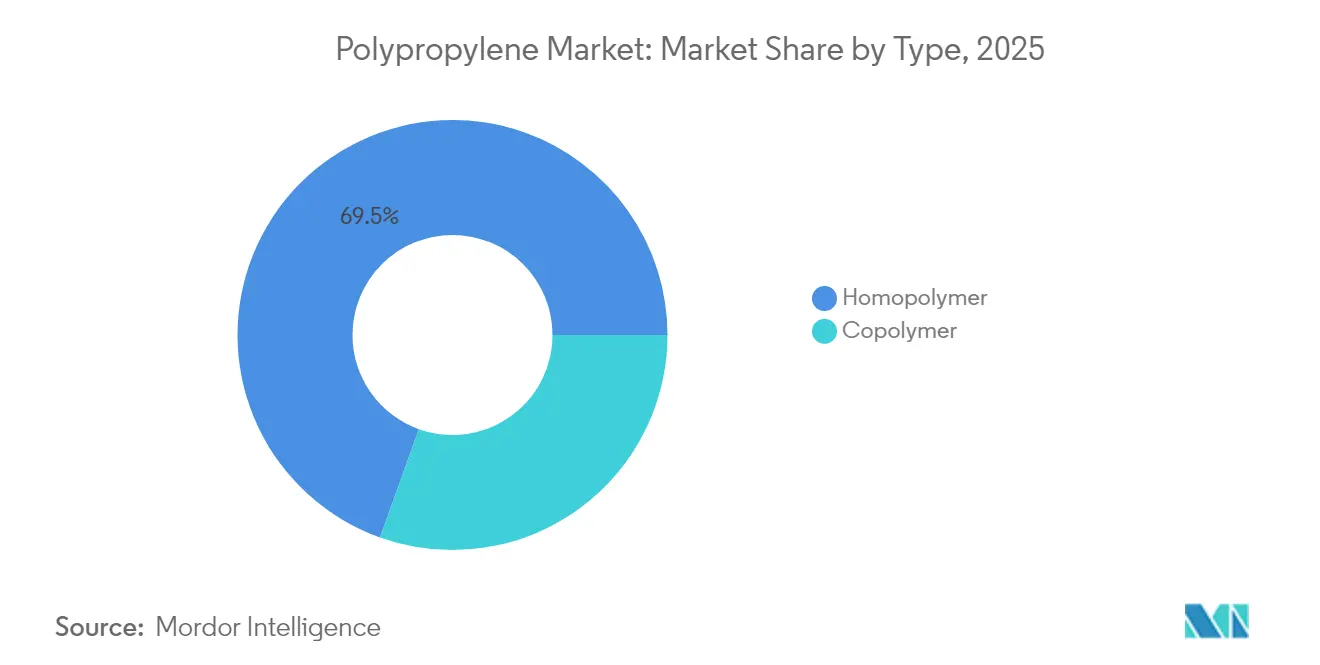

- Por tipo, el homopolímero representó el 69,53% de la participación del mercado de polipropileno en 2025, avanzando a una CAGR del 5,63% hasta 2031.

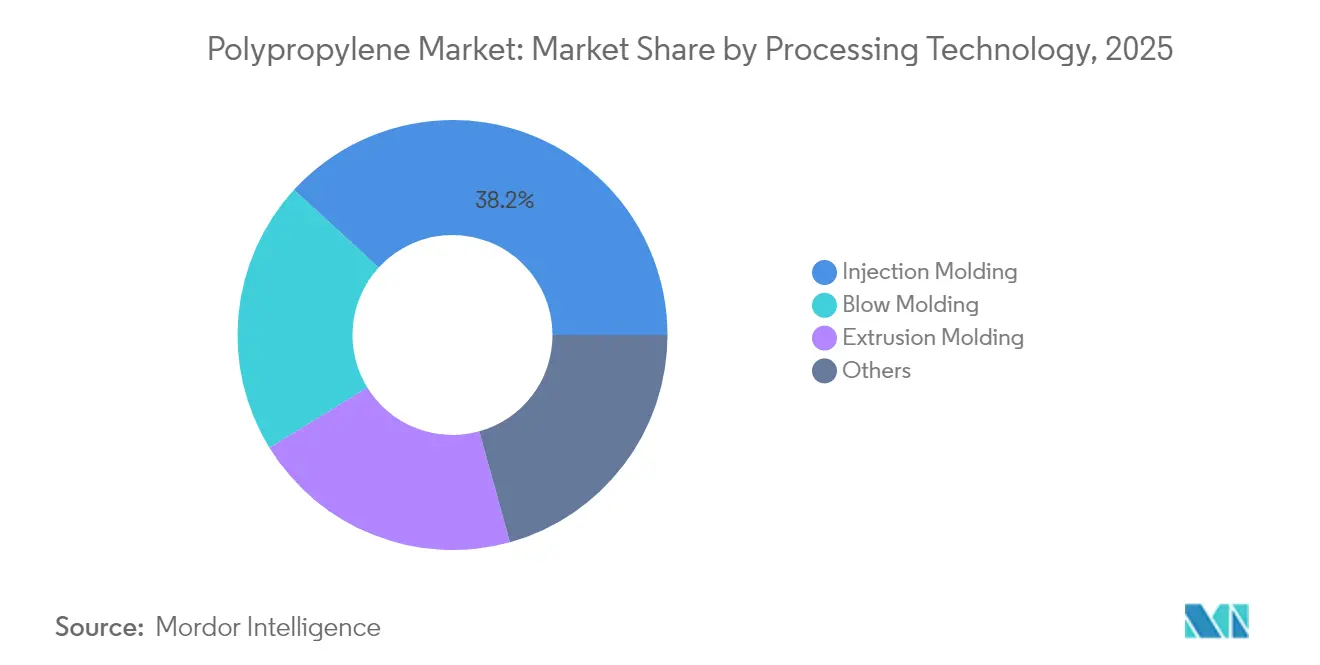

- Por tecnología de procesamiento, el moldeo por inyección capturó el 38,20% del mercado de polipropileno en 2025 y se prevé que registre la CAGR más rápida del 5,74% hasta 2031.

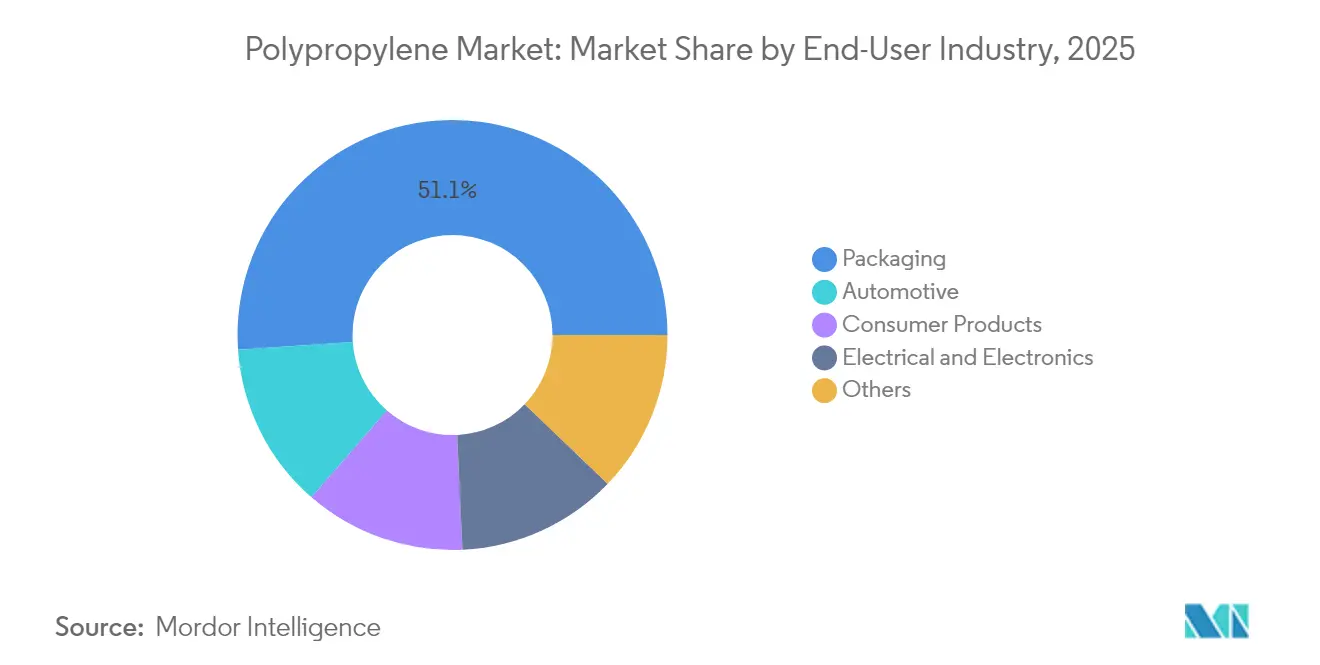

- Por industria de usuario final, los envases lideraron con una participación de ingresos del 51,10% en 2025, mientras que se proyecta que la industria automotriz se expanda a una CAGR del 6,05% hasta 2031 en el mercado de polipropileno.

- Por geografía, Asia-Pacífico concentró el 58,78% del tamaño del mercado de polipropileno en 2025 y se prevé que registre la CAGR regional más alta del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polipropileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia el Aligeramiento de Peso en la Industria Automotriz y la Electromovilidad | +1.2% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Demanda Explosiva de Envases Flexibles de un Solo Material | +1.5% | Global, más intensa en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Aumento de Capacidad de Unidades de Deshidrogenación de Propano (PDH) que Reducen el Costo en Efectivo | +0.8% | América del Norte, Medio Oriente, con desbordamiento hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Polipropileno de Alta Resistencia en Estado Fundido que Permite Aplicaciones Espumadas de Baja Densidad | +0.6% | Global, adopción temprana en regiones con fuerte presencia automotriz | Mediano plazo (2-4 años) |

| Rápida Expansión de Acuerdos de Suministro de Reciclaje Químico | +0.4% | Principalmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia el Aligeramiento de Peso en la Industria Automotriz y la Electromovilidad

Los fabricantes de automóviles que buscan ampliar la autonomía de la batería están sustituyendo ensamblajes metálicos por espumas de polipropileno de alta resistencia en estado fundido que reducen la masa de las piezas hasta en un 40% manteniendo la resistencia a los impactos, especialmente en paneles de instrumentos y protectores del compartimento del motor[1].BMW Group, "Construcción Ligera en el Nuevo Mini Eléctrico," bmwgroup.com Los sistemas de catalizadores integrados producen ahora elastómeros a base de propileno que desplazan los aros de goma y las juntas, ofreciendo a los diseñadores oportunidades de consolidación que reducen el tiempo de ensamblaje. Los proveedores de primer nivel están modificando sus estrategias de utillaje hacia el moldeo por inyección de paredes delgadas para optimizar los tiempos de ciclo, impulsando una nueva oleada de modernización de prensas en Europa. Los fabricantes de equipos originales de América del Norte están alineando las matrices de selección de resinas con los objetivos de reciclabilidad al final de la vida útil, lo que proporciona un impulso adicional a los interiores de un solo material. La resultante CAGR del 6,29% para las aplicaciones automotrices posiciona al mercado de polipropileno como un beneficiario fundamental de las tendencias de electrificación.

Demanda Explosiva de Envases Flexibles de un Solo Material

Las marcas globales han acelerado los objetivos voluntarios que exigen el 100% de envases reciclables para 2025, lo que lleva a los transformadores a abandonar los laminados multicapa en favor de films de polipropileno con recubrimiento barrera. Los supermercados europeos ya especifican bolsas listas para la estantería fabricadas con estructuras de un solo polímero para minimizar las tasas de responsabilidad ampliada del productor, lo que genera un aumento en las líneas de tratamiento de superficie propias. Los envasadores de Asia-Pacífico, aprovechando las economías de escala, están adoptando tecnologías de laminación sin disolventes que ofrecen producciones a alta velocidad cumpliendo al mismo tiempo con la normativa de contacto con alimentos. Como resultado, los envases mantienen la base de mayor volumen pero se orientan hacia formatos barrera de mayor margen que alcanzan precios premium. La migración también eleva la pureza de las balas en los circuitos de reciclaje mecánico, elevando indirectamente la demanda de pellets de polipropileno reciclado entre las empresas de bienes de consumo de rápida rotación en el mercado de polipropileno.

Aumento de Capacidad de Unidades PDH que Reducen el Costo en Efectivo

Las adiciones de capacidad de PDH en los Estados Unidos, China y el Golfo Arábigo han reordenado la curva de costos global, reduciendo los costos integrados en efectivo hasta en 130 USD por tonelada en relación con los crackers de nafta durante los períodos favorables al propano en el mercado de polipropileno. Los productores estadounidenses que aprovechan el propano derivado del esquisto han impulsado las ofertas de exportación hacia América Latina, desplazando los cargamentos asiáticos y amplificando los flujos de arbitraje. Los operadores chinos, mientras tanto, están importando etano marítimo y poniendo en marcha unidades de propileno de propósito específico para cubrir los déficits domésticos, aislando aún más los márgenes locales de polipropileno de las fluctuaciones del crudo. El flujo de propileno de alta pureza desarrollado a través del PDH también mejora la eficiencia del catalizador, lo que se traduce en distribuciones más estrechas de peso molecular muy valoradas en las aplicaciones de grado médico. Estos cambios estructurales en los costos sustentan el crecimiento de volumen a largo plazo para los artículos moldeados por inyección y fomentan inversiones incrementales en la composición en la fase descendente de la cadena de valor.

Polipropileno de Alta Resistencia en Estado Fundido que Permite Aplicaciones Espumadas de Baja Densidad

Los catalizadores de metaloceno están permitiendo a los productores diseñar resistencias en estado fundido superiores a 30 cN, habilitando tecnologías de espuma en perlas y espuma estructural que antes estaban reservadas para el poliestireno expandido. Los revestimientos interiores para techos de automóviles, las carcasas de sistemas de climatización (HVAC) y las tinas de electrodomésticos están migrando hacia estas formulaciones de baja densidad, reduciendo el uso de resina en un 15% y generando ahorros energéticos en las plantas de moldeo. Los fabricantes de equipos originales de electrodomésticos en Corea del Sur reportan reducciones de desechos de dos dígitos tras cambiar a paneles de polipropileno espumado, atribuyendo la mejora a una superior estabilidad dimensional. La realización de precios premium, actualmente con un promedio de 150 USD por tonelada por encima del homopolímero básico, alienta a los fabricantes de resinas a asignar capacidad flexible a los grados especiales. La base de suministro emergente todavía es incipiente, lo que indica margen para una mayor acumulación de márgenes a medida que avanza la comercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Resinas Sustitutas de Alto Rendimiento (PE, PET, ABS) | -0.9% | Global, particularmente en envases y bienes de consumo | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Petróleo Crudo y del Propileno que Comprime los Márgenes de los Transformadores | -1.1% | Global, más aguda en aplicaciones sensibles al precio | Corto plazo (≤ 2 años) |

| Impuesto Europeo sobre los Plásticos que Orienta a los Transformadores hacia Laminados Mono-PE | -0.7% | Principalmente Europa, con efectos de desbordamiento en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Resinas Sustitutas de Alto Rendimiento

Los desarrolladores de productos en envases flexibles están evaluando cada vez más films de polietileno metalizado que igualan la barrera de oxígeno del polipropileno al tiempo que ofrecen temperaturas de sellado más bajas, erosionando la histórica ventaja de costos del polipropileno[2]Dow, "Films de PE Listos para el Reciclaje de Nueva Generación," dow.com . En los cierres para bebidas, los proveedores de poliéster destacan el contenido de reciclaje químico y la claridad superior para capturar las directrices de sostenibilidad de las marcas. El acrilonitrilo-butadieno-estireno (ABS) sigue ganando cuota en las cubiertas de productos electrónicos de consumo gracias a su mayor brillo superficial y resistencia al impacto, presionando al polipropileno en la estética premium. Los fabricantes de resinas contrarrestan lanzando grados de polipropileno mejorados con mejores relaciones rigidez-impacto, pero la adopción depende de la disposición de los transformadores a recalificar los moldes. El forcejeo se intensifica a medida que los equipos de selección de materiales ponderan el rendimiento mecánico frente a los objetivos de reciclabilidad, creando un impacto negativo neto de 0,9 puntos porcentuales en la CAGR prevista.

Volatilidad del Precio del Petróleo Crudo y del Propileno que Comprime los Márgenes de los Transformadores

Los precios al contado del propileno subieron un 38% trimestre a trimestre a principios de 2025, mientras que el petróleo Brent avanzó solo un 12%, poniendo de manifiesto la desconexión entre los índices de referencia del monómero y del crudo. Las fórmulas contractuales en envases e hilos textiles suelen ajustarse con un desfase de un mes, exponiendo a los procesadores a pérdidas de inventario cuando los mercados se disparan. Los transformadores más pequeños, que carecen de sofisticación en la cobertura de riesgos, suelen afrontar la volatilidad reduciendo las tasas de operación, lo que agrava la escasez de suministro en la parte descendente de la cadena. Las disparidades regionales añaden complejidad; los transformadores europeos pagan recargos energéticos más elevados además de las fluctuaciones del monómero, lo que lleva a algunos a reubicar el suministro a proveedores del Golfo con ventaja en PDH. La volatilidad persistente estrecha los márgenes de capital de trabajo, encarece el seguro de crédito y modera los planes de crecimiento agresivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Homopolímeros Mantienen el Liderazgo en Costos

El homopolímero representó el 69,53% de la participación del mercado de polipropileno en 2025, reflejando la sensibilidad al precio en tapas, cierres e hilos donde la relación rigidez-peso es primordial. Se prevé que el segmento registre una CAGR del 5,63% respaldada por la competitividad de costos impulsada por el PDH, con el tamaño del mercado de polipropileno para los homopolímeros esperado que alcance los 93,37 millones de toneladas para 2031. Los productores están reduciendo las distribuciones de peso molecular mediante tecnología de reactor de bucle, mejorando la claridad sin sacrificar la rigidez, lo que facilita la transición desde el copolímero aleatorio en envases para productos lácteos. Los copolímeros, aunque menores en tonelaje, aseguran precios premium en piezas críticas para el impacto, como parachoques de automóviles y tinas de lavadoras. Las continuas mejoras en los catalizadores difuminan la brecha histórica de rendimiento, permitiendo productos híbridos que reproducen la tenacidad del copolímero a costos cercanos a los del homopolímero. Esta convergencia mantiene a los equipos de compras atentos al costo total instalado más que al precio titular de la resina, sustentando la participación dominante del homopolímero incluso a medida que los grados especiales se expanden.

Los reactores de segunda generación en fase gaseosa permiten cambios rápidos de grado, reduciendo los desechos de transición y favoreciendo la logística justo a tiempo exigida por los transformadores de bienes de consumo. Los copolímeros de impacto que aprovechan los dominios de caucho etileno-propileno ganan terreno en las partes delanteras de automóviles para climas fríos gracias a su fiable ductilidad a bajas temperaturas. Los copolímeros aleatorios mantienen un nicho en jeringas médicas que requieren estabilidad frente a la esterilización con rayos gamma. Sin embargo, los aditivos con creciente resistencia a la esterilización en las mezclas de homopolímero señalan una posible canibalización futura. A medida que las formulaciones de mezclas maestras de aditivos maduran, los volúmenes de homopolímero podrían absorber el crecimiento incremental del copolímero, consolidando su ventaja de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tecnología de Procesamiento: El Moldeo por Inyección Ancla la Innovación

El moldeo por inyección capturó el 38,20% del consumo del mercado de polipropileno en 2025 y se proyecta que crezca al 5,74% hasta 2031, impulsado por la demanda de interiores de vehículos eléctricos y los avances en envases de paredes delgadas. El tamaño del mercado de polipropileno para las piezas moldeadas por inyección alcanzó los 37,18 millones de toneladas en 2025 y se estima que se aproximará a los 52,01 millones de toneladas para 2031. Los transformadores utilizan moldes de cavidad de alta velocidad para reducir los tiempos de ciclo, alineándose con los picos de volumen del comercio electrónico en envases para comida para llevar y cajas logísticas. La inyección de microespuma celular, factible gracias a los grados de alta resistencia en estado fundido, reduce el peso de las piezas hasta en un 18%, disminuyendo los costos de envío y la huella de gases de efecto invernadero.

El moldeo por extrusión y el moldeo por soplado residen en nichos especializados —carcasas de baterías y botellas de llenado en caliente— donde la resistencia a la fluencia y la inercia química del polipropileno siguen sin parangón. En todas las tecnologías, los fabricantes de maquinaria integran sensores de reología en tiempo real para estabilizar la producción, optimizando el rendimiento a pesar de la mayor volatilidad de los precios del monómero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: El Impulso Automotriz Supera al de Envases

Los envases dominaron con una participación del 51,10% en 2025, sin embargo, la industria automotriz avanza a una CAGR del 6,05% impulsada por los programas de electrificación de camionetas ligeras en los Estados Unidos y China. Los depósitos bajo el capó antes especificados en poliamida están cambiando al polipropileno relleno de vidrio, lo que ofrece un ahorro de peso del 15% y evita problemas de absorción de humedad. Se prevé que la participación del mercado de polipropileno para piezas automotrices ascienda desde el 13,18% para 2031, reflejando el impulso de sustitución. En los envases, las estructuras de un solo material prolongan la vida útil sin papel de aluminio, aumentando la densidad funcional y mitigando el crecimiento general del tonelaje. Los productos de consumo como las carcasas de televisores de pantalla grande siguen vinculados a los ciclos de gasto discrecional, registrando un crecimiento constante pero moderado.

Las aplicaciones eléctricas y electrónicas encuentran un renovado interés dado que las propiedades dieléctricas del polipropileno facilitan los condensadores en inversores de energías renovables dentro del mercado de polipropileno, abriendo vías de composición especializadas. Los artículos médicos desechables continúan adoptando copolímeros aleatorios mejorados con clarificadores que permiten la esterilización con vapor, una tendencia amplificada por los cambios demográficos hacia artículos sanitarios de un solo uso. En todos los usos finales, la presión regulatoria sobre el contenido reciclado impulsa la demanda de grados de reciclaje químico, incentivando asociaciones de suministro a largo plazo entre propietarios de marcas y proveedores de resinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

La participación del 58,78% de Asia-Pacífico subraya el peso manufacturero de la región, pero el aumento de producción del 68% de China en 2025 generó un exceso de oferta que presionó los márgenes y suscitó acciones antidumping en Indonesia y Filipinas. Los gobiernos provinciales están ahora examinando las aprobaciones medioambientales para nuevos proyectos de PDH, moderando el futuro crecimiento de capacidad. La demanda en la parte descendente de la cadena en India se está acelerando a medida que se profundiza la penetración de bienes de consumo; el próximo cracker de etano de 8.000 millones de USD del país promete reducir la dependencia de las importaciones, redistribuyendo el comercio intrarregional en Asia.

América del Norte aprovecha las ventajas en materias primas del PDH y la proximidad a un sector automotriz en resurgimiento en el mercado de polipropileno, traduciendo esto en ofertas de exportación competitivas hacia América del Sur y Europa. El gas de esquisto rico en etano sustenta los bajos costos en efectivo del propileno, permitiendo a las plantas de la Costa del Golfo operar a alta utilización a pesar de la volatilidad global. Los crackers de Sarnia, en Canadá, alimentan a los transformadores del Medio Oeste a través de una logística ferroviaria bien establecida, reforzando la seguridad de suministro regional.

Europa enfrenta el doble desafío de los elevados precios de la energía y las estrictas regulaciones sobre residuos. Los productores están evaluando cierres permanentes o conversiones a plataformas de materias primas recicladas para cumplir con el Reglamento de la UE sobre Envases y Residuos de Envases. Al mismo tiempo, los flujos comerciales de polímeros desde Oriente Medio hacia Europa se expanden a medida que los centros integrados de refinería-petroquímica explotan los bajos costos de la nafta, mientras que los transformadores turcos actúan como pasarelas comerciales hacia la unión aduanera de la UE. América del Sur, en gran medida dependiente de las importaciones, está atrayendo inversiones en la cadena ascendente; sin embargo, la volatilidad cambiaria y la incertidumbre política retrasan los grandes proyectos de desarrollo desde cero.

Panorama Competitivo

El suministro global de polipropileno está moderadamente concentrado, con los cinco principales productores representando aproximadamente el 44% de la capacidad instalada en el mercado de polipropileno. Los grandes conglomerados integrados aprovechan los ingresos por licencias de tecnología de propileno para compensar los ciclos de margen de las materias básicas; la plataforma Spheripol de LyondellBasell sigue siendo un referente entre los proyectos de desarrollo desde cero. Los actores de Oriente Medio capitalizan las refinerías coubicadas, capturando sinergias en materias primas que respaldan una alta utilización incluso en los ciclos bajistas. Los conglomerados estatales chinos persiguen la escala, pero los operadores privados fragmentados de PDH inyectan una nueva intensidad competitiva al fijar precios agresivamente para ganar contratos de suministro.

La diferenciación depende cada vez más del conocimiento de los catalizadores y de las credenciales en economía circular en el mercado de polipropileno. Los primeros adoptantes del reciclaje químico aseguran mandatos de propietarios de marcas que alcanzan primas de hasta 200 USD por tonelada sobre los grados vírgenes. Los compuestos especializados orientados a carcasas de baterías, jeringas médicas y envases de alta claridad se posicionan como socios de innovación más que como proveedores de materias básicas. Las fusiones como la creación por parte de Adnoc-OMV-Nova del Borouge Group International ejemplifican el impulso hacia la diversificación geográfica y de materias primas. A lo largo del horizonte de previsión, la batalla por la relevancia en el mercado girará en torno a asegurar propileno bajo en carbono, escalar la capacidad de reciclaje químico y adaptar los grados a las regulaciones en evolución.

Líderes del Sector de Polipropileno

Exxon Mobil Corporation

SABIC

Sinopec

LyondellBasell Industries Holdings B.V.

Borealis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Vioneo selecciona a Lummus como su socio de Polipropileno para la primera instalación industrial de plásticos libres de combustibles fósiles a partir de metanol verde a escala mundial en Amberes, Bélgica. La instalación se integrará en el complejo de Vioneo, que está destinado a convertirse en la primera instalación de producción de plásticos libres de combustibles fósiles a escala industrial del mundo.

- Abril de 2024: OQ SAOC presentó nuevos grados de Polipropileno Copolímero de Impacto en Chinaplas 2024, respondiendo a las demandas de urbanización de China. Los nuevos grados —OQLUBAN EP2340L, EP2340P, EP2348R, EP2348S y EP2348T— presentan una mejor fluidez y estabilidad dimensional.

Alcance del Informe del Mercado Global de Polipropileno

El polipropileno es un polímero termoplástico producido a partir de la polimerización por crecimiento en cadena del monómero de propileno.

El mercado está segmentado en función del tipo, la aplicación, la industria de usuario final y la geografía. Por tipo, el mercado se segmenta en homopolímero y copolímero. Por aplicación, el mercado se segmenta en moldeo por inyección, fibra, film y lámina, y otras aplicaciones (recubrimiento por extrusión y moldeo por soplado). Por industria de usuario final, el mercado se segmenta en envases, automotriz, productos de consumo, eléctrico y electrónico, y otras industrias de usuario final (textiles, construcción). El informe también cubre el tamaño del mercado y las previsiones para el mercado de polipropileno en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (millones de toneladas).

| Homopolímero |

| Copolímero |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Moldeo por Extrusión |

| Otros |

| Envases |

| Automotriz |

| Productos de Consumo |

| Eléctrico y Electrónico |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo | Homopolímero | |

| Copolímero | ||

| Por Tecnología de Procesamiento | Moldeo por Inyección | |

| Moldeo por Soplado | ||

| Moldeo por Extrusión | ||

| Otros | ||

| Por Industria de Usuario Final | Envases | |

| Automotriz | ||

| Productos de Consumo | ||

| Eléctrico y Electrónico | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada en el mercado de polipropileno para 2031?

Se espera que la demanda global alcance los 134,29 millones de toneladas para 2031, reflejando una CAGR del 5,52%.

¿Qué aplicación tiene la previsión de mayor crecimiento hasta 2031?

Se prevé que los componentes automotrices se expandan a un ritmo del 6,05% anual, superando a los envases y los bienes de consumo.

¿Cómo influye la tecnología PDH en los costos del mercado de polipropileno?

Las unidades PDH ofrecen flexibilidad en las materias primas que puede reducir los costos integrados en efectivo hasta en 130 USD por tonelada en comparación con las rutas de nafta, mejorando la competitividad regional.

¿Por qué ganan terreno las estructuras de envases de un solo material?

Los objetivos de reciclabilidad de los propietarios de marcas y las tasas regulatorias sobre los residuos no reciclables están impulsando a los transformadores a adoptar films de mono-polipropileno con recubrimiento barrera.

Última actualización de la página el: