Tamaño y participación del mercado de poliolefinas (PO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

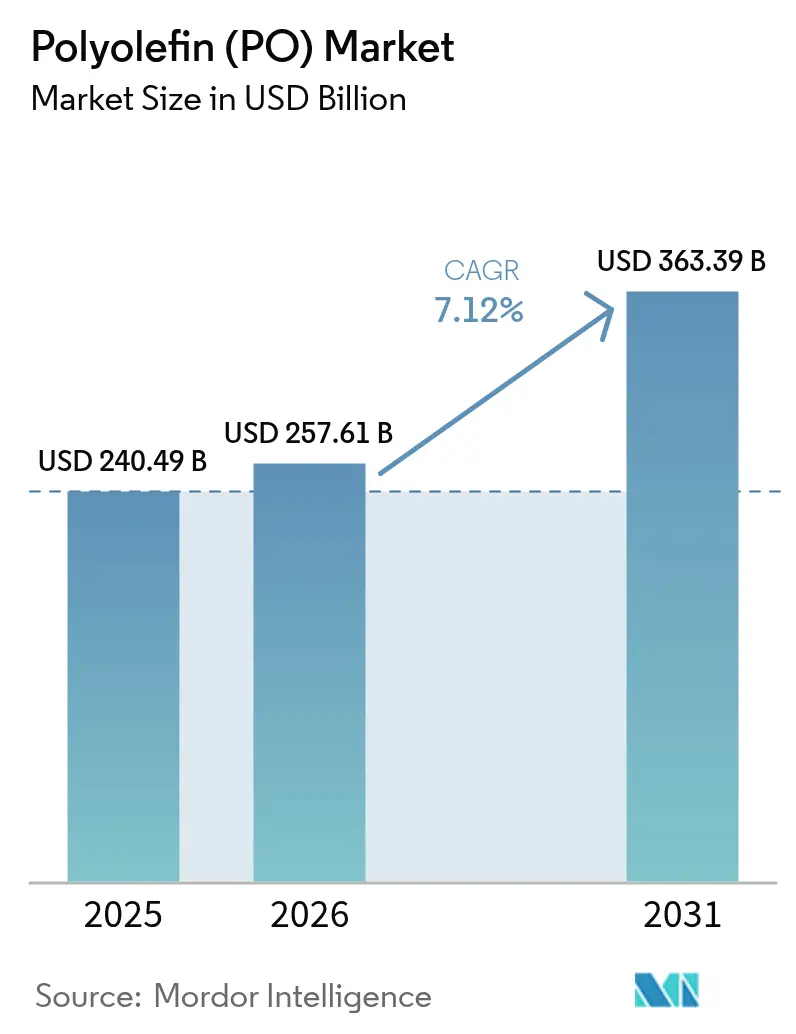

| Tamaño del Mercado (2026) | 257.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 363.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de poliolefinas (PO) por Mordor Intelligence

Se espera que el tamaño del mercado de poliolefinas crezca de USD 240,49 mil millones en 2025 a USD 257,61 mil millones en 2026 y se proyecta que alcance USD 363,39 mil millones en 2031 a una CAGR del 7,12% durante 2026-2031. La sólida demanda del sector del embalaje, la expansión de los programas de reducción de peso en el sector automotriz y la innovación en grados especiales sustentan la trayectoria a pesar de la presión sobre los márgenes y la disrupción regulatoria. Asia-Pacífico ancla la demanda, concentrando más de la mitad del consumo mundial en 2024 y manteniendo el avance regional más rápido hasta 2030. En cuanto a los materiales, el polietileno mantiene una ventaja numérica, aunque el crecimiento más rápido del polipropileno señala un cambio de cartera hacia compuestos de mayor rendimiento especificados por los fabricantes de automóviles y los OEM de electrodomésticos. La comercialización de catalizadores metalocénicos, el aumento de la capacidad de reciclaje químico y el incremento de los mandatos de economía circular moldean aún más las prioridades competitivas en el mercado de poliolefinas.

Principales conclusiones del informe

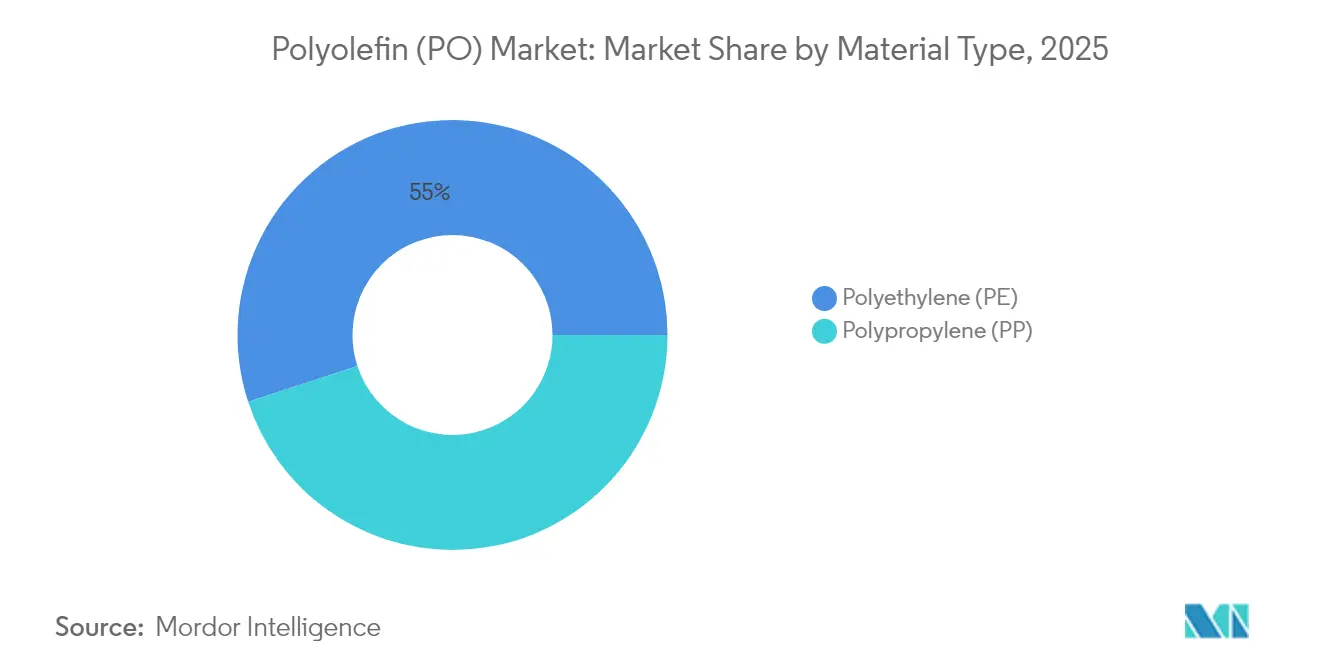

- Por tipo de material, el polietileno lideró con una participación del 55,02% en el mercado de poliolefinas en 2025, mientras que se proyecta que el polipropileno registre la CAGR más rápida del 8,02% hasta 2031.

- Por aplicación, las películas y láminas representaron el 36,05% del tamaño del mercado de poliolefinas en 2025, mientras que se prevé que las fibras y la rafia se expandan a una CAGR del 7,86% durante 2026-2031.

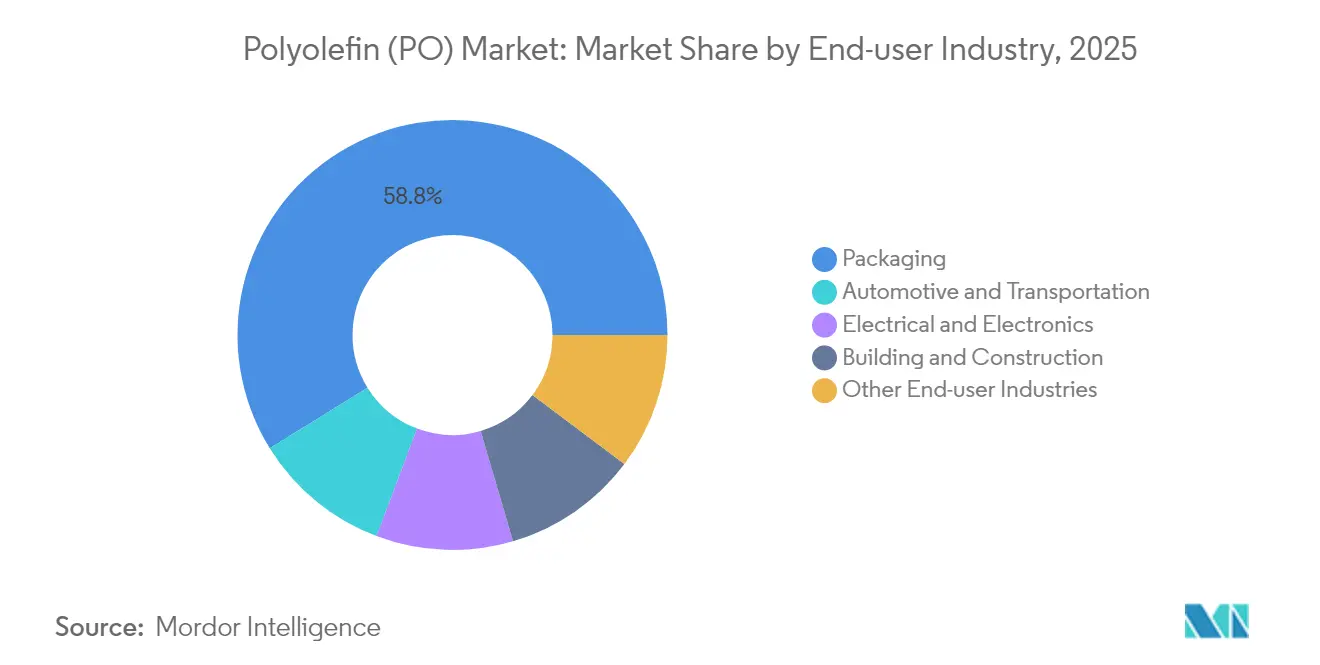

- Por usuario final, el embalaje capturó el 58,83% del mercado de poliolefinas en 2025 y registra una CAGR del 7,95% hasta 2031.

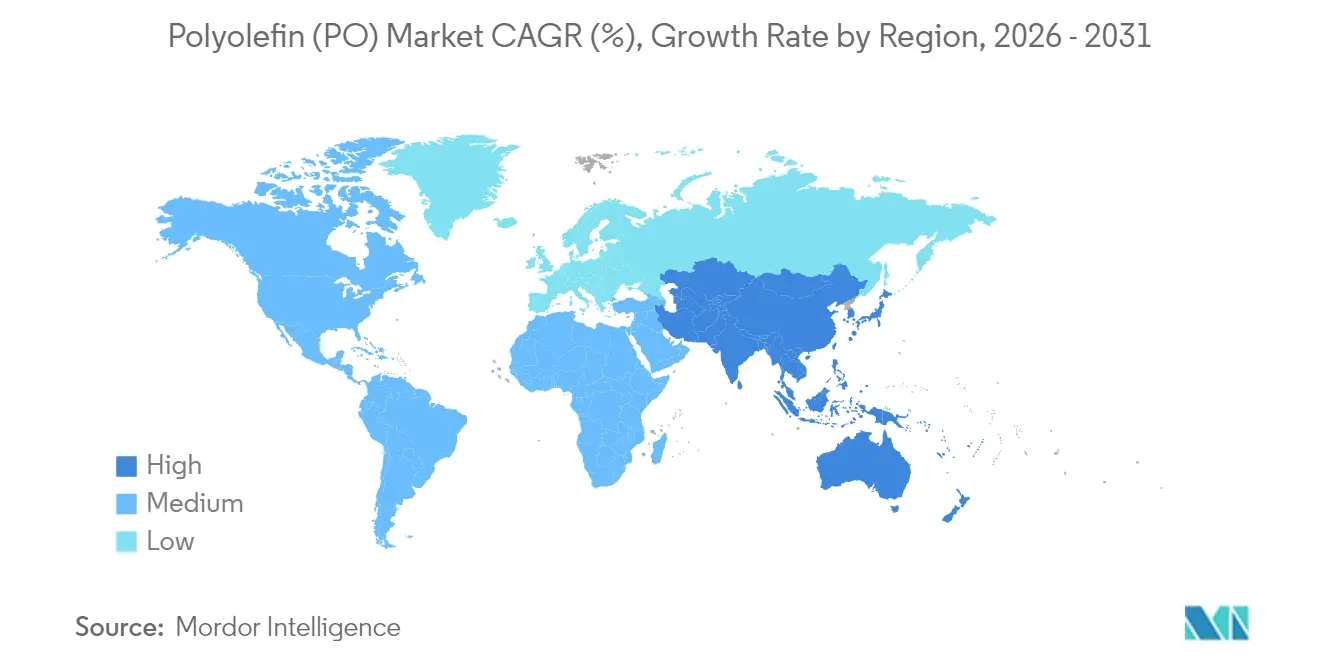

- Por geografía, Asia-Pacífico representó el 51,22% de la participación del mercado de poliolefinas en 2025 y registra la CAGR más rápida del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de poliolefinas (PO)

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transición del embalaje rígido al flexible | +1.8% | Global con liderazgo de APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda de bienes de consumo e interiores rentables | +1.2% | Núcleo de APAC, extensión a América Latina y MEA | Corto plazo (≤ 2 años) |

| Mandatos de economía circular que impulsan los grados de reciclaje químico | +1.5% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente necesidad de reducción de peso en vehículos eléctricos para compuestos de PP/POE | +1.9% | China, Estados Unidos, Alemania como centros clave | Mediano plazo (2-4 años) |

| Auge de catalizadores metalocénicos que habilitan grados especiales de PE/PP | +1.1% | Estados Unidos, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición del embalaje rígido al flexible

Los propietarios de marcas migran hacia soluciones flexibles y más ligeras que cumplen los objetivos de barrera mientras reducen los costos logísticos, un cambio que se traduce en mayores requerimientos de resina para películas en el mercado de poliolefinas. Los formatos flexibles utilizan hasta un 70% menos de material que los envases rígidos tradicionales, reduciendo las emisiones de transporte y el espacio de almacenamiento. Las interrupciones en la cadena de suministro en 2024 demostraron que las bolsas de polietileno mono-material se transportan de manera más eficiente que las opciones de vidrio o metal, garantizando la disponibilidad en estanterías incluso durante la congestión portuaria. Los convertidores de películas ahora aplican recubrimientos nano-barrera sobre grados de densidad lineal baja, igualando la vida útil anteriormente disponible solo en laminados multicapa. Los criterios de diseño para el reciclaje de la UE previstos para 2028 favorecen estas estructuras mono-material y acelerarán el ciclo de reemplazo[1]Comisión Europea, "Reglamento sobre envases y residuos de envases: Texto legislativo final," Europa.eu.

Demanda de bienes de consumo e interiores rentables

Los hogares de clase media en India, Indonesia y Vietnam optan cada vez más por muebles de polipropileno y carcasas de electrodomésticos que ofrecen una durabilidad aceptable a un tercio del costo de los plásticos de ingeniería. Los OEM reducen el tiempo de ciclo de moldeo gracias a la amplia ventana de procesamiento del polímero, reduciendo el consumo de electricidad en fábricas sometidas a elevadas tarifas eléctricas. Los proveedores automotrices también están reemplazando piezas de ABS reforzado con fibra de vidrio por mezclas de poliolefinas modificadas al impacto para paneles de puertas, reduciendo la masa vehicular sin recurrir a compuestos de carbono costosos. La cartera de desarrollo incluye además grados de copolímero aleatorio rellenos de talco que resisten la exposición a los rayos UV, lo que los hace adecuados para bienes de consumo de uso exterior.

Mandatos de economía circular que impulsan los grados de reciclaje químico

El Reglamento de la UE sobre envases y residuos de envases exige un 30% de contenido reciclado posconsumo en los formatos plásticos para 2030, lo que obliga a las marcas a asegurar materias primas recicladas químicamente para cumplir los protocolos de contacto con alimentos. La instalación MoReTec de LyondellBasell, cuya construcción se inicia en Alemania, apunta a una producción equivalente a la virgen, posicionando a la empresa para monetizar PE y PP reciclados premium que alcanzan precios entre un 20 y un 30% más altos. Los supermercados de Estados Unidos han probado bandejas de polietileno reciclado químicamente para comidas preparadas, demostrando la escalabilidad más allá de proyectos piloto de nicho. Los productores de resinas esperan que las primas por contenido reciclado compensen la mayor depreciación asociada a las unidades de pirólisis y los trenes de limpieza con solventes.

Creciente necesidad de reducción de peso en vehículos eléctricos para compuestos de PP/POE

Las carcasas de baterías, los conductos bajo el capó y los módulos frontales especifican ahora compuestos de polipropileno rellenos de mineral que reducen el peso un 25% en comparación con el aluminio. Los fabricantes chinos de vehículos de nueva energía adoptaron paneles de umbral a base de polipropileno en 2024 para cumplir las normas de resistencia a la abrasión por salpicaduras de la vía, a la vez que simplificaban el reciclaje al final de su vida útil. Los OEM europeos (fabricantes de equipos originales) colaboraron con los fabricantes de compuestos en mezclas de elastómeros de poliolefinas que mantienen la estabilidad dimensional desde −40 °C hasta 90 °C, algo fundamental para las placas de refrigeración de baterías. A medida que los costos unitarios de las baterías disminuyen, los fabricantes redoblan los esfuerzos por reducir la masa carrocera, situando al mercado de poliolefinas en una posición privilegiada para el crecimiento en volumen.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones más estrictas sobre plásticos de un solo uso e impuestos al carbono | −0.9% | Europa, algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Sobreoferta global y presión sobre los márgenes por parte de los megacraqueadores | −1.3% | En todo el mundo, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas de nafta/propano | −0.8% | Nafta en Asia, propano en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones más estrictas sobre plásticos de un solo uso e impuestos al carbono

La UE prohíbe las bolsas ligeras para productos de menos de 1,5 kg a partir de 2030, eliminando una corriente de demanda de 0,8 millones de toneladas de película de polietileno. Al mismo tiempo, los impuestos al carbono elevan los costos en efectivo de los craqueadores europeos en USD 75 por tonelada equivalente de etileno, comprimiendo los márgenes netos en relación con los exportadores de regiones con menor carga fiscal. Los productores se orientan hacia el embalaje de circuito cerrado con un 35% de contenido reciclado para mantener presencia en las estanterías de los minoristas, aunque los volúmenes perdidos en las referencias prohibidas tardan tiempo en reemplazarse. Algunos convertidores de películas trasladan el acabado de rollos cortados a Turquía y Egipto para evitar la exposición al impuesto, alterando los flujos comerciales dentro del mercado de poliolefinas.

Sobreoferta global y presión sobre los márgenes por parte de los megacraqueadores

Las adiciones de capacidad en los Emiratos Árabes Unidos, Qatar y China incrementaron la capacidad instalada mundial de etileno en 14 millones de toneladas entre 2023 y 2025, superando la demanda de polímeros. La utilización en los hornos más pequeños de Europa cayó por debajo del 65%, lo que llevó a LyondellBasell a revisar seis activos en cinco países. Los productores con acceso a materias primas baratas aprovechan el etano y el propano con descuento para impulsar las exportaciones, obligando a los actores con alta dependencia de la nafta a racionalizar su producción o reconvertirse hacia productos especiales. Los analistas proyectan que al menos 10 millones de toneladas de capacidad adicional deben salir del mercado para restablecer el equilibrio en el mercado de poliolefinas para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El dominio del polietileno enfrenta el auge del polipropileno

El polietileno representó el 55,02% de la participación del mercado de poliolefinas en 2025, gracias a su arraigado papel en los sectores de embalaje, construcción y agricultura. Sin embargo, se prevé que el polipropileno registre una CAGR del 8,02%, lo que significa que su porción del tamaño del mercado de poliolefinas se expandirá considerablemente para 2031. Las variantes de densidad lineal baja prosperan como convertidoras de películas de menor gramaje, mientras que los grados de alta densidad sirven para botellas de detergente y tuberías resistentes a la corrosión, demandadas por el auge de la infraestructura hídrica en India. El polietileno de baja densidad enfrenta presión derivada del diseño para el reciclaje, pero mantiene su posición en el recubrimiento por extrusión para envases de cartón para líquidos.

Las innovaciones en metalocenos permiten películas coladas ultrafinas y copolímeros aleatorios de polipropileno de alta rigidez que se aproximan a la claridad del policarbonato. Estos grados amplían el margen de estirado y termoformado, ayudando a los propietarios de marcas a migrar desde el poliestireno y el PVC. Los fabricantes de automóviles especifican polipropileno de fibra de vidrio larga para soportes frontales, ampliando los ingresos de los fabricantes de compuestos más allá de los tradicionales parachoques; a medida que escala el suministro de materias primas de reciclaje químico, los productores de polietileno y polipropileno aspiran a certificar grados con un 50% de contenido circular, reforzando la fidelidad del cliente y protegiendo la participación en el mercado de poliolefinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Las películas dominan el volumen, las fibras aceleran su crecimiento

Las películas y láminas representaron el 36,05% de las ventas de 2025, consolidando la posición de liderazgo de esta aplicación dentro del mercado de poliolefinas. Las bolsas de aperitivos de alta claridad, las bolsas de pan y el film retráctil para agrupaciones dominan el consumo en las regiones maduras, mientras que los acolchados agrícolas y las películas para invernaderos impulsan el volumen en India y México. Las garrafas de HDPE (Polietileno de Alta Densidad) moldeadas por soplado sirven para lubricantes industriales, y los vasos de papel revestidos por extrusión dependen de las barreras de humedad de LDPE (Polietileno de Baja Densidad).

Las fibras y la rafia registran la CAGR más rápida del 7,86% hasta 2031, impulsadas por los sacos de polipropileno tejido para la logística de granos y las bolsas a granel de FIBC (Contenedor Intermedio para Granel Flexible) utilizadas en la logística del comercio electrónico. El polipropileno no tejido muestra una penetración creciente en aplicaciones de higiene a medida que la demografía impulsa la demanda de productos para la incontinencia adulta. Los cubos, cajas y envases de pared delgada moldeados por inyección aprovechan el polipropileno copolímero de impacto, que combina resistencia y fluidez manteniendo bajos los tiempos de ciclo incluso en prensas convencionales. La diversificación de usos finales aísla al mercado de poliolefinas de los shocks cíclicos, fortaleciendo su resiliencia agregada.

Por industria de usuario final: El embalaje lidera tanto en escala como en crecimiento

El embalaje capturó el 58,83% de los ingresos en 2025 y continuará dominando, no solo en bolsas de alimentos, sino también en blísteres para el sector sanitario y liners de cierre. Las políticas de economía circular amplifican ese dominio porque las soluciones mono-material que incorporan polietileno o polipropileno son más fáciles de reciclar que las botellas laminadas con papel de aluminio o laminadas con Tereftalato de Polietileno (PET). El objetivo de la UE para 2030 de un 30% de contenido reciclado en los formatos de poliolefinas refuerza el alto volumen de consumo en el mercado de poliolefinas.

El sector automotriz mantiene una participación de un solo dígito medio, pero registra un crecimiento superior al promedio gracias a los lanzamientos de plataformas de vehículos eléctricos que adoptan compuestos ligeros de polipropileno. Los compradores del sector eléctrico y electrónico adoptan polipropileno retardante de llama libre de halógenos para carcasas de electrodomésticos, mientras que los contratistas de la construcción especifican conductos de HDPE y geomembranas para proyectos de agua potable. En conjunto, estos segmentos diversifican los ingresos y protegen a la industria frente a los shocks regulatorios centrados en el embalaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico concentró el 51,22% de la participación del mercado de poliolefinas en 2025 y registra una CAGR del 8,21% hasta 2031. La modernización del embalaje logístico en China, el impulso a la infraestructura en India y el auge del consumo en la ASEAN canalizan la demanda incremental. Los complejos integrados de refinación y química otorgan bajos costos de conversión, pero las medidas de sostenibilidad —como el límite chino al consumo de plástico virgen previsto para 2026— influirán en las decisiones futuras de capacidad.

América del Norte es la segunda porción más grande gracias a la abundancia de etano de esquisto que produce polietileno con ventajas de costo. La demanda regional creció un 7% para el polietileno y un 4% para el polipropileno en 2024 debido al cumplimiento del comercio electrónico y la recuperación de los pedidos de bienes duraderos. Las exportaciones de resinas desde la Costa del Golfo amortiguan a los productores durante las desaceleraciones del mercado interno, aunque la congestión del Canal de Panamá desvía la carga hacia los puertos de la Costa Este de Estados Unidos, alargando los tiempos de tránsito.

Europa lidia con costos energéticos tres veces superiores a los de Estados Unidos tras la perturbación del mercado del gas. No obstante, la adopción temprana de tecnología de reciclaje químico posiciona al bloque en la vanguardia del comercio de polímeros circulares. Los productores se orientan hacia grados especiales de mayor margen y contratos de servicio con propietarios de marcas que buscan contenido reciclado trazable. Oriente Medio aprovecha un incremento del 15% en la producción de gas desde 2020 para suministrar resina a precios competitivos hacia Asia y África, mientras que la dependencia importadora de América del Sur mantiene los precios locales elevados, incentivando las inversiones brasileñas en nuevos craqueadores de vapor.

Panorama regulatorio

Las normas de economía circular y responsabilidad extendida del producto se están endureciendo en torno al envasado de poliolefinas y las pérdidas logísticas, siendo la Unión Europea la que ofrece los anclajes de cumplimiento a corto plazo más concretos. El Reglamento de la UE sobre Envases y Residuos de Envases (PPWR, Reglamento (UE) 2025/40) entró en vigor el 11 de febrero de 2025 y se aplica desde el 12 de agosto de 2026, introduciendo expectativas de rendimiento en reciclabilidad y obligaciones de contenido reciclado que afectan al PE y al PP utilizados en películas, envases rígidos y cierres. Junto con las normas de envasado, el Reglamento (UE) 2025/2365 sobre la prevención de pérdidas de gránulos de plástico añade controles operativos para grandes empresas manipuladoras de gránulos (>= 1.500 toneladas/año) con plazos de cumplimiento escalonados (17 de diciembre de 2027 para grandes empresas; 17 de diciembre de 2028 para medianas empresas), lo que impulsa a productores y transformadores a formalizar programas de contención, monitoreo y capacitación.

El cumplimiento en materia de contacto alimentario también se está actualizando, lo que moldea las decisiones sobre aditivos y las vías de calificación para materiales reciclados y de balance de masa en aplicaciones de envasado sensibles. El Reglamento (UE) 2025/351 de la Comisión restringe la comercialización de materiales plásticos en contacto con alimentos no conformes después del 16 de diciembre de 2025, con venta de existencias hasta el 16 de septiembre de 2026, lo que reduce la ventana de transición para los proveedores de resina y masterbatch. En 2026, otras medidas de la UE incluyen los Reglamentos (UE) 2026/245 y (UE) 2026/250, que revisan y aclaran los requisitos de contacto alimentario, y la Decisión de Ejecución (UE) 2026/1425 de la Comisión (30 de junio de 2026), que establece reglas para calcular, verificar e informar sobre el contenido de plástico reciclado, incluida la contabilidad de balance de masa en casos definidos, lo que eleva las exigencias de documentación y cadena de custodia para las cadenas de suministro de poliolefinas que abastecen al envasado de consumo.

Análisis de la cadena de valor

La cadena de valor de las poliolefinas comienza con materias primas de hidrocarburos (nafta, etano, propano) convertidas en olefinas (etileno, propileno) mediante craqueo con vapor o rutas dedicadas de propileno, luego polimerizadas en polietileno (HDPE, LDPE, LLDPE) y polipropileno, seguido de la compuestación, conversión y distribución. Continúa construyéndose nueva capacidad integrada en torno a materias primas ventajosas y grandes bolsas de demanda aguas abajo, por ejemplo ExxonMobil que inició operaciones en su complejo de Huizhou en China (incluido un cracker de etileno de 1,6 millones de toneladas anuales y 1,2 millones de toneladas anuales de LLDPE) y Formosa Plastics que puso en marcha un reactor de polipropileno de 550 millones de libras anuales en Point Comfort, Texas. BASF también alcanzó la finalización mecánica de una planta de polietileno de 500.000 t/año en su base integrada de Zhanjiang en China, reforzando cómo los grandes sitios integrados respaldan la fiabilidad del suministro y amplían la cobertura de la gama de productos.

Los transformadores aguas abajo (películas y láminas, moldeadores por inyección, moldeadores por soplado, productores de fibras y rafia) requieren cada vez más grados especializados e insumos circulares certificados, integrando el reciclaje y la certificación más profundamente en la cadena principal en lugar de mantenerlos como un complemento. Las colaboraciones corporativas reflejan este cambio, incluyendo a Borealis y Borouge trabajando con socios en un ecosistema integrado de gestión circular de residuos y reciclaje de poliolefinas en Indonesia, y LyondellBasell asociándose con Mondelez International y Amcor para suministrar polímeros CirculenRevive a envases flexibles de marca. En materia tecnológica, la ampliación de las rutas de reciclaje más allá del procesamiento mecánico está emergiendo como una palanca de la cadena de valor, con KBR y ReVentas asociándose para escalar la tecnología de disolución de polímeros para reciclar polietileno y polipropileno, y PureCycle y Mitsui asociándose con RM TOHCELLO para introducir polipropileno reciclado en aplicaciones de película BOPP en Japón, vinculando la producción de reciclaje avanzado con usos finales de envasado flexible de gran volumen.

Panorama competitivo

El mercado de poliolefinas está fragmentado. Los grandes actores petroquímicos con cadenas de materias primas integradas —ExxonMobil, SABIC y Sinopec— defienden mejor los márgenes que los polimerizadores independientes vulnerables a las variaciones de la nafta. Las capacidades tecnológicas separan cada vez más a los líderes de los rezagados. Las empresas con licencias de metalocenos, plataformas de reciclaje avanzado y centros de desarrollo de aplicaciones para vehículos eléctricos y embalaje médico obtienen posiciones de especificación que ofrecen primas de precio. Los productores dispuestos a coinvertir en líneas de clasificación u operar esquemas de retoma aseguran compromisos de compra a cambio de fórmulas de precios cerrados. En consecuencia, los modelos de negocio basados en relaciones complementan las ventajas de escala, creando una matriz de rivalidad multifacética dentro del mercado de poliolefinas.

Líderes de la industria de poliolefinas (PO)

SABIC

China Petrochemical Corporation

LyondellBasell Industries Holdings B.V.

Dow

ExxonMobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área en blanco clara es el envasado de poliolefinas premium y alineado con la regulación, que combina el diseño para el reciclaje con una contabilidad auditable del contenido reciclado. El PPWR de la UE (Reglamento (UE) 2025/40) se aplica desde el 12 de agosto de 2026, y la Decisión de Ejecución (UE) 2026/1425 de la Comisión (30 de junio de 2026) establece reglas de cálculo e informe para el contenido de plástico reciclado, incluidos los enfoques definidos de balance de masa. Esto aumenta la demanda de PE y PP circulares trazables, y de proveedores que puedan ofrecer grados listos para documentación. La actividad comercial ya apunta a conversiones de envasado flexible de marca, incluyendo la colaboración de LyondellBasell, Mondelez International y Amcor en polímeros CirculenRevive para el envasado de las tabletas de chocolate Marabou, y la asociación de PureCycle y Mitsui con RM TOHCELLO para introducir polipropileno reciclado en aplicaciones de película BOPP en Japón.

Otro grupo de oportunidades involucra poliolefinas de mayor rendimiento y vinculadas a infraestructura, donde los productores están ampliando la capacidad y actualizando las gamas de productos para los mercados de energía, construcción e industria. Borouge anunció la entrega del primer lote de polietileno reticulable (XLPE) proveniente de una ampliación de 100.000 toneladas anuales, alineándose con la demanda de aplicaciones duraderas de cables y energía. Las ampliaciones de capacidad y los nuevos complejos también reconfiguran las opciones de abastecimiento regional y los flujos comerciales, incluyendo a Tasnee completando una ampliación de 500 millones de USD en el cracker de Saudi Ethylene and Polyethylene Company (aumentando la producción de olefinas en un 18%) y grandes proyectos avanzando en Asia Central, como las llegadas de equipos para el proyecto de polietileno de 1,25 millones de toneladas anuales en Atyrau, operado por Silleno. Estos movimientos crean espacio para que los compuestadores y transformadores califiquen nuevo suministro local, diversifiquen su exposición a materias primas y asegure los grados especializados necesarios para películas, compuestos de aligeramiento automotriz y aplicaciones de infraestructura.

Desarrollos recientes del sector

- Julio de 2026: PureCycle y Mitsui anunciaron una asociación estratégica con RM TOHCELLO para introducir polipropileno reciclado en aplicaciones de película de polipropileno biorientado (BOPP) en Japón. La colaboración conecta el suministro de reciclaje avanzado con el envasado flexible de gran volumen, ayudando a los transformadores a calificar estructuras con contenido reciclado mientras mantienen los requisitos de rendimiento.

- Junio de 2025: LyondellBasell firmó un acuerdo con SHCCIG Yulin Chemical Co., Ltd. para licenciar cuatro tecnologías de poliolefinas para un nuevo complejo petroquímico en la ciudad de Yulin, China, que abarca dos plantas de polipropileno y una planta de polietileno de alta densidad. El paquete tecnológico refuerza el papel competitivo de las rutas de proceso licenciadas para permitir grados diferenciados de PE y PP a gran escala en Asia.

- Octubre de 2024: LyondellBasell puso en marcha una segunda línea de producción de compuestación de polipropileno con una capacidad anual de 20.000 toneladas en su planta de Dalian, China. La incorporación de capacidad de compuestación local mejora la capacidad de respuesta a los ciclos de calificación de los OEM y respalda el crecimiento de compuestos de PP de mayor valor utilizados en envasado y bienes duraderos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las resinas de poliolefinas vendidas para el procesamiento aguas abajo, principalmente polietileno y polipropileno, en las principales demandas de fabricación y envasado para uso final. Dimensionamos el mercado en términos de USD, utilizando supuestos de conversión y calendario coherentes en todas las regiones.

Exclusiones del alcance: excluye productos y piezas plásticas terminadas, así como polímeros no poliolefínicos que puedan utilizarse como sustitutos en aplicaciones similares.

Descripción general de la segmentación

- Por tipo de material

- Polietileno (PE)

- PE de alta densidad (HDPE)

- PE de baja densidad (LDPE)

- PE de baja densidad lineal (LLDPE)

- Polipropileno (PP)

- Polietileno (PE)

- Por aplicación

- Películas y láminas

- Moldeo por inyección

- Moldeo por soplado

- Recubrimiento por extrusión

- Fibras y rafia

- Industria de usuario final

- Embalaje

- Automotriz y transporte

- Eléctrico y electrónico

- Construcción

- Otras industrias de usuarios finales

- Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base del modelo de mercado, especialmente para el suministro de resina, los flujos comerciales y los indicadores de demanda que pueden verificarse entre geografías. Nos basamos en fuentes públicas y oficiales como oficinas nacionales de estadística, bases de datos aduaneras y arancelarias, agencias de energía y petroquímica, y organismos comerciales que publican indicadores de plásticos y envasado. También se examinan artículos de revistas con revisión por pares y bases de datos de patentes para rastrear cambios tecnológicos que puedan modificar la combinación de productos y el comportamiento de precios.

Junto con esto, revisamos informes anuales de empresas, presentaciones para inversores y anuncios a nivel de planta para mapear las ampliaciones de capacidad, los cierres y las restricciones de materia prima que afectan la disponibilidad de resina. En algunos casos, se utilizan suscripciones pagas para datos financieros e inteligencia empresarial, registros de importación-exportación a nivel de envío y análisis de patentes para acelerar las verificaciones cruzadas y cerrar brechas donde las divulgaciones públicas son escasas. Las fuentes específicas mencionadas anteriormente son solo ilustrativas, y también se utilizaron muchas otras referencias para la recopilación, aclaración y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y para convertir indicadores amplios en insumos de dimensionamiento que reflejen el comportamiento real de compra y venta. Conversamos con una combinación de productores de resina, compuestadores, distribuidores, transformadores y grandes usuarios finales, y luego utilizamos seguimientos para confirmar los rangos de precios regionales, la división entre contrato y mercado spot, y el sentimiento de demanda a corto plazo en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXOs): 17% | APAC: 46% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 27% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 56% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo en la que se utilizan datos de producción, utilización de capacidad y comercio para reconstruir el conjunto de resina disponible por región, que luego se alinea con la demanda de conversión de uso final. Esto se verifica mediante aproximaciones selectivas de abajo hacia arriba, como rangos de precios muestreados por tonelada multiplicados por los volúmenes de resina estimados en envasado, construcción, plásticos automotrices y bienes de consumo, y luego se ajusta cuando las dos perspectivas no coinciden.

Los insumos clave utilizados en el modelo incluyen ampliaciones y cierres de capacidad de poliolefinas, tasas operativas, el balance neto de importación y exportación, la dirección del costo de materia prima y energía (que influye en el precio de la resina), las señales de demanda de envasado y la intensidad de sustitución entre polietileno y polipropileno en las principales aplicaciones. Cuando los datos de abajo hacia arriba están incompletos, las brechas se manejan utilizando supuestos de penetración conservadores validados en entrevistas, seguidos de verificaciones de sensibilidad en las bandas de precio y volumen.

Para el pronóstico, utilizamos principalmente el análisis de escenarios vinculado a los factores macro y de la industria, y luego refinamos la curva con suavizado exponencial sobre los indicadores de demanda históricos para evitar saltos abruptos. Las trayectorias de crecimiento finales se revisan frente a opiniones de expertos sobre el momento de la nueva capacidad, las tasas de funcionamiento esperadas y las perspectivas para usos finales de gran volumen como el envasado flexible y los envases rígidos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales del lado de la oferta, balances comerciales e indicadores del lado de la demanda, y luego se revisan para detectar quiebres año tras año que no coincidan con eventos conocidos de la industria. Cuando aparece una variación, verificamos nuevamente las conversiones de unidades, el momento de las divisas y los supuestos de precios, y luego volvemos a las notas de las entrevistas o recontactamos a las fuentes si la brecha aún no es explicable.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, los rangos de insumos y la forma en que se aplicaron los supuestos entre regiones, y luego señala cualquier valor atípico para su corrección. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes paradas de plantas, el inicio de nueva capacidad de gran envergadura o cambios de políticas que afectan la demanda de plásticos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión actualizada más reciente.

El tamaño del mercado de poliolefinas de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado de poliolefinas en distintas publicaciones, incluso cuando el nombre del tema parece ser el mismo. Las diferencias suelen provenir de lo que se cuenta como poliolefina, qué año se trata como valor actual y si el precio se modela con enfoque en contrato, en spot, o en una visión combinada.

Al rastrear la utilización de capacidad, el balance comercial neto y las bandas de precios de resina por región, Mordor Intelligence mantiene el total de 2026 vinculado al conjunto de demanda de resina en lugar de mezclar los ingresos de productos plásticos terminados, algo que algunas fuentes hacen implícitamente. Las diferencias también aparecen cuando una estimación se ancla en un año base de 2024 o 2025 y luego aplica una única tasa de crecimiento global, mientras que otra utiliza ampliaciones de suministro a nivel regional y movimientos de precios impulsados por materias primas que cambian la trayectoria del valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 257,61 mil millones de USD (2026) | |

| Consultora Global A | 262,71 mil millones de USD (2024) | Utiliza un año base más temprano y un horizonte más corto, y el valor puede variar si la progresión del precio de la resina se trata como una curva global más suave en lugar de bandas específicas por región vinculadas a las materias primas y las tasas operativas. |

| Editorial de la industria B | 284,40 mil millones de USD (2025) | Ancla el mercado en un año base posterior, y el incremento es sensible a cómo se combina el precio de contrato frente al spot y si ciertos materiales similares a poliolefinas se agrupan junto con el PE y el PP principales. |

Vistas en conjunto, la dispersión se explica principalmente por la selección del año base y por lo que se incluye alrededor del alcance central de la resina, seguido de la forma en que se proyecta el precio hacia adelante. Nuestro enfoque se mantiene trazable porque cada región se vincula a señales medibles de suministro y comercio, y el valor final se verifica de manera cruzada con rangos de precio y demanda basados en entrevistas antes de aplicar el pronóstico.

Preguntas clave respondidas en el informe

¿Cuál es el valor global actual del mercado de poliolefinas y a qué velocidad está creciendo?

Los ingresos globales alcanzaron USD 257,61 mil millones en 2026 y se proyecta que asciendan a USD 363,39 mil millones en 2031, reflejando una CAGR del 7,12%.

¿Qué región aporta la mayor participación de la demanda de poliolefinas en la actualidad?

Asia-Pacífico concentra el 51,22% del consumo mundial, liderado por los requisitos de China en embalaje e infraestructura.

¿Por qué se espera que el embalaje siga siendo el uso final de mayor consumo para las poliolefinas?

El embalaje ya representa el 58,83% de las ventas de 2025 y continúa creciendo porque los formatos flexibles mono-material se alinean con los mandatos de economía circular y generan ahorros logísticos.

¿Qué segmento de aplicación registra el crecimiento de volumen más rápido?

Las fibras y la rafia muestran el avance más rápido con una CAGR del 7,86% hasta 2031, respaldadas por sacos tejidos, productos de higiene no tejidos y logística de bolsas a granel.

¿Cómo influyen los vehículos eléctricos en la demanda de poliolefinas?

Los fabricantes de automóviles especifican compuestos avanzados de polipropileno y elastómero de poliolefinas para carcasas de baterías y paneles de carrocería, logrando reducciones de peso de hasta un 25% en comparación con las alternativas metálicas.

Última actualización de la página el: