Tamaño y Participación del Mercado de Polvo de Poliolefina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

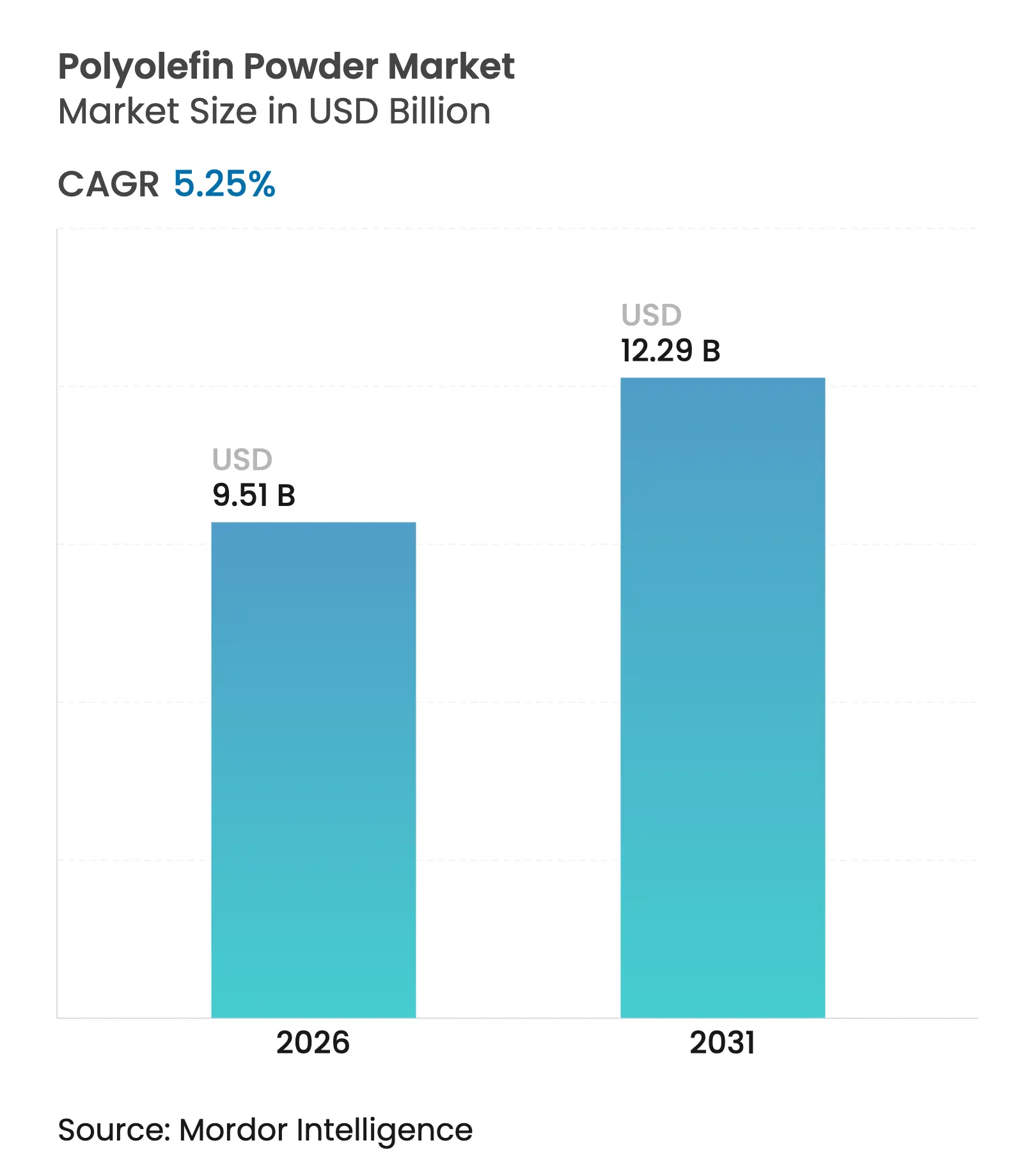

| Tamaño del Mercado (2026) | 9.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

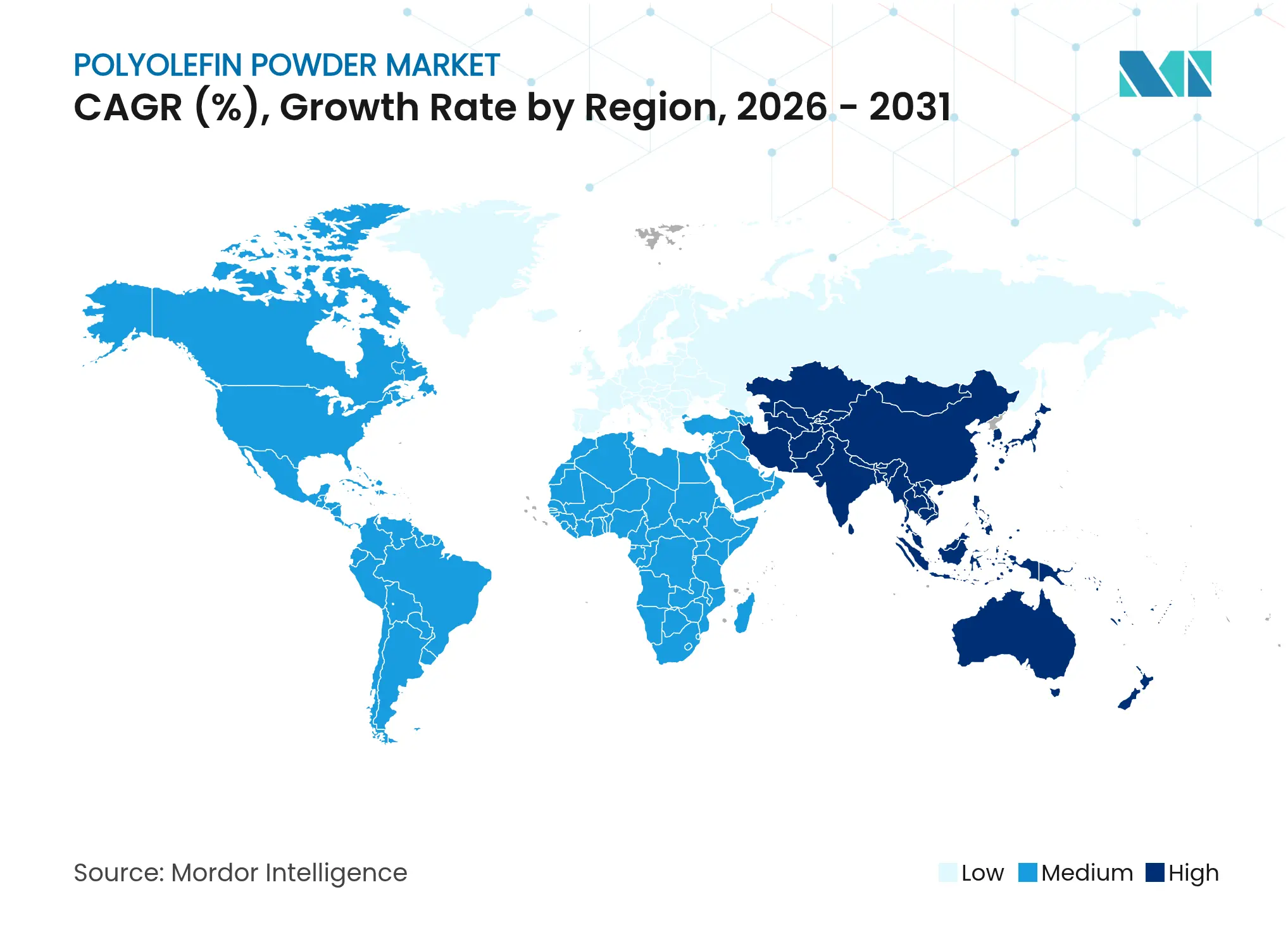

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Poliolefina por Mordor Intelligence

El tamaño del mercado de polvo de poliolefina en 2026 se estima en USD 9.510 millones, creciendo desde el valor de 2025 de USD 9.040 millones con proyecciones para 2031 que muestran USD 12.290 millones, creciendo a una CAGR del 5,25% durante 2026-2031. Este perfil de crecimiento demuestra la relevancia continua del material en las estrategias de reducción de peso, las series de producción sensibles a los costos y las innovaciones impulsadas por la sostenibilidad en múltiples cadenas de valor industriales. Los polvos de polietileno y polipropileno combinan un procesamiento de fusión sencillo, amplia resistencia química y suministro confiable, lo que permite operaciones eficientes de moldeo rotacional, compoundización de masterbatch y recubrimiento funcional. Las fuertes entradas de capital en complejos petroquímicos de Asia-Pacífico, la adopción creciente de vehículos eléctricos que favorecen los plásticos ligeros y el rápido escalamiento de líneas de encapsulación de módulos solares sostienen el impulso de la demanda. Mientras tanto, los laboratorios de fabricación aditiva en América del Norte y Europa validan los polvos de poliolefina como materias primas rentables para prototipado y producción en series cortas, complementando los mercados establecidos de tanques, contenedores y tuberías. El aumento del escrutinio regulatorio sobre los plásticos de un solo uso y las fluctuaciones en los precios de las materias primas complican los ciclos de planificación, pero las nuevas oportunidades en separadores de baterías, impresión 3D y resinas de base biológica amplían el alcance direccionable del mercado de polvo de poliolefina.

Conclusiones Clave del Informe

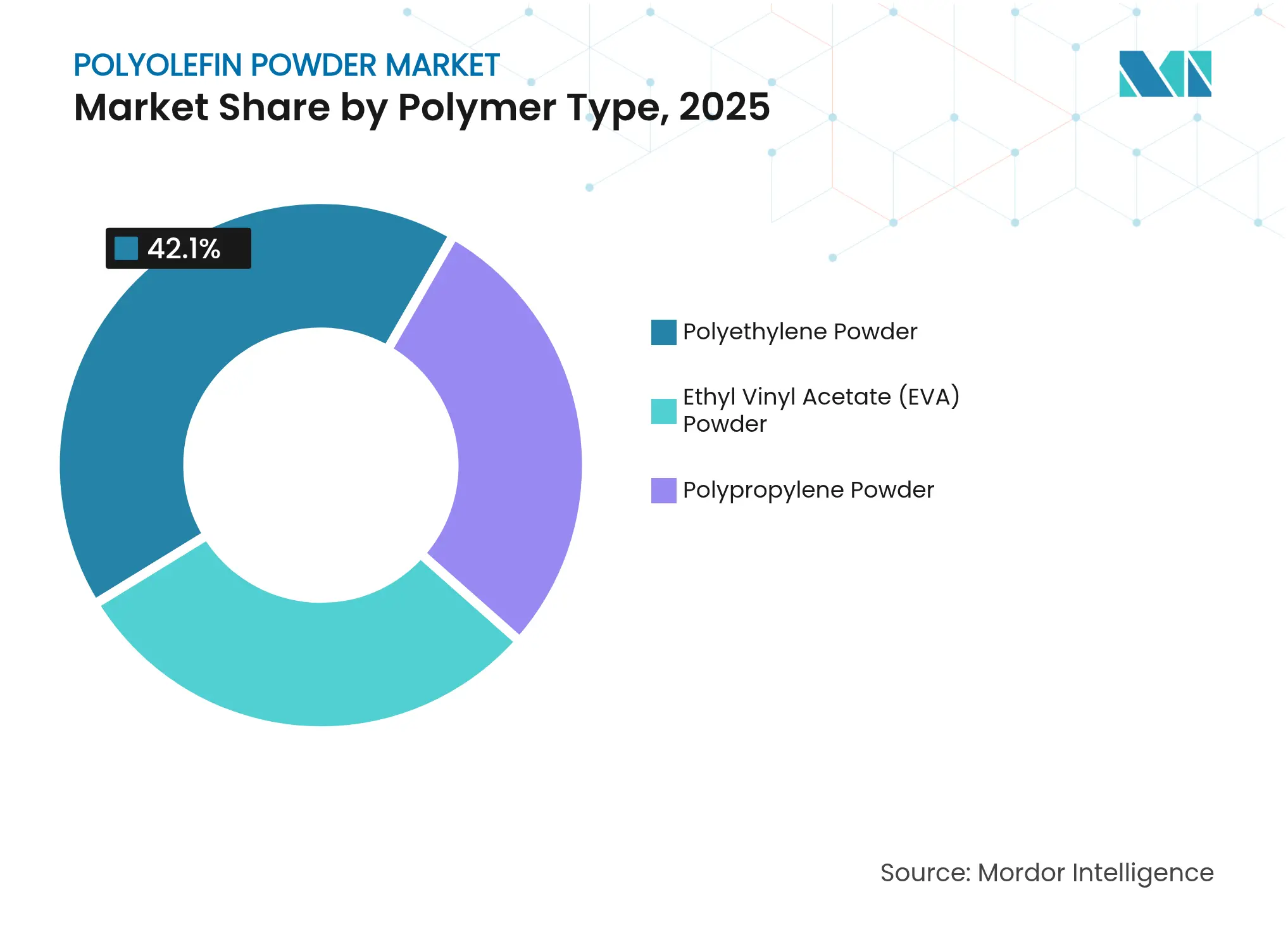

- Por tipo de polímero, el polietileno lideró con una participación de ingresos del 42,10% del mercado de polvo de poliolefina en 2025; se proyecta que el acetato de vinilo etílico (EVA) crezca a una CAGR del 5,85% hasta 2031.

- Por tamaño de partícula, el rango de 100-500 µm representó el 55,60% de la participación del tamaño del mercado de polvo de poliolefina en 2025, mientras que los polvos por debajo de 100 µm avanzan a una CAGR del 6,08% hasta 2031.

- Por aplicación, el moldeo rotacional representó el 26,70% de la participación del mercado de polvo de poliolefina en 2025; se pronostica que otros usos de recubrimiento y especialidad se expandirán a una CAGR del 5,95% entre 2026-2031.

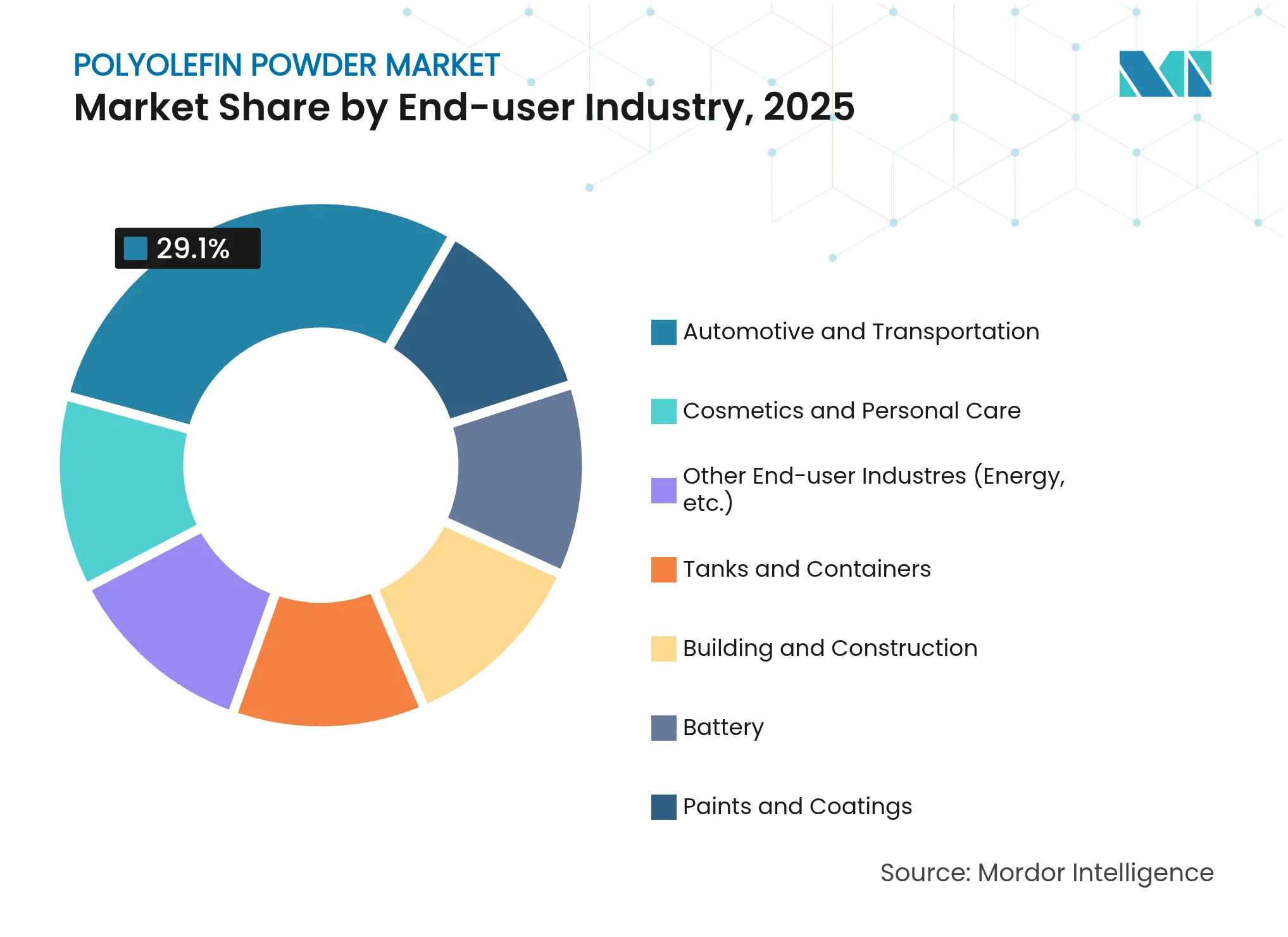

- Por industria del usuario final, el sector automotriz capturó el 29,10% de la participación del mercado de polvo de poliolefina en 2025, mientras que la cesta agregada de "otras industrias" está en camino de una CAGR del 5,98% durante el período de perspectiva.

- Por geografía, Asia-Pacífico concentró el 39,00% de los ingresos de 2025 y está preparada para ofrecer la CAGR regional más rápida del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polvo de Poliolefina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de moldeo rotacional proveniente de tanques y grandes contenedores | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión del consumo de masterbatch en envases flexibles | +0.8% | Global, liderado por los centros de envasado de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso hacia la reducción de peso en piezas automotrices | +0.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los polvos para impresión 3D destinados a prototipos | +1.1% | Centros de innovación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción nicho en recubrimientos de separadores de baterías de iones de litio | +0.3% | Centros de baterías de Asia-Pacífico, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Moldeo Rotacional proveniente de Tanques y Grandes Contenedores

Los proyectos de infraestructura para el almacenamiento industrial de agua, productos químicos y uso agrícola especifican cada vez más contenedores de pared uniforme y sin costuras. El moldeo rotacional proporciona geometrías sin tensiones imposibles de lograr económicamente con ensamblajes de metal soldado o piezas plásticas múltiples. Los recientes avances en la tecnología de redondeado térmico en reactor de tipo descendente producen partículas de polietileno más esferoidales, mejorando el flujo dentro del molde y realzando la estética final de la superficie. Los ciclos de transferencia de calor más rápidos reducen el consumo de energía y acortan los tiempos de ciclo, reduciendo el costo total de propiedad para los productores. A medida que muchas economías emergentes invierten en saneamiento rural e irrigación, los compoundizadores regionales amplían grados de poliolefina a medida diseñados para el moldeo rotacional, de modo que los compradores puedan acceder a tanques resistentes a la corrosión y de larga vida sin costosas importaciones. En conjunto, estas dinámicas impulsan el crecimiento de volumen a mediano plazo en el mercado de polvo de poliolefina.

Expansión del Consumo de Masterbatch en Envases Flexibles

Los propietarios de marcas apuntan a una repetibilidad de tono precisa, reducción del grosor de la película y mejoras de barrera en formatos de bolsas para cuidado personal, aperitivos y líquidos. Las partículas uniformes de polvo de poliolefina actúan como resinas portadoras en líneas de masterbatch de alta velocidad, proporcionando una dispersión de pigmentos consistente y un control estricto del flujo de fusión. Los micropolvos HI-WAX de Mitsui Chemicals mejoran la intensidad del color mientras mantienen el cumplimiento de contacto con alimentos, lo que permite a los transformadores reducir el uso de resina sin dejar de cumplir los objetivos visuales. A medida que los minoristas elevan sus compromisos de sostenibilidad, las formulaciones de masterbatch con contenido reciclado o de base biológica permiten que las líneas de envasado cambien de grado sin alterar las ventanas de procesamiento. La flexibilidad resultante ancla las adiciones de demanda a corto plazo al mercado de polvo de poliolefina.

Impulso hacia la Reducción de Peso en Piezas de Interior y Exterior Automotrices

Los fabricantes de automóviles apuntan a reducciones de peso de 150-200 kg por vehículo, catalizando la sustitución de metales y plásticos de ingeniería por mezclas avanzadas de poliolefinas. El recubrimiento electrostático en polvo de polipropileno proporciona brillo de Clase A mientras se mantiene competitivo en costos. Los modificadores Vistamaxx de ExxonMobil ofrecen resistencia al impacto y ductilidad a baja temperatura, de modo que los diseñadores pueden especificar secciones de pared más delgadas sin comprometer la seguridad. A medida que el peso de las baterías de los vehículos eléctricos aumenta, cada kilogramo ahorrado en paneles de cabina y exteriores se traduce en mayor autonomía de conducción, reforzando la adquisición por parte de los fabricantes de equipos originales de grados de polvo de poliolefina ligeros.

Adopción Nicho en Recubrimientos de Aglutinantes/Separadores de Baterías de Iones de Litio

Los fabricantes de baterías aplican separadores de polipropileno con recubrimiento cerámico que soportan temperaturas elevadas durante eventos de fuga térmica, mejorando la seguridad de las celdas. Los programas académicos revelan que los separadores de tres capas PP/PP-R + SiO₂ superan a las películas de poliolefina de referencia al suprimir la contracción por encima de 130 °C[1]Journal of Power Sources, "Separador Multicapa PP/SiO₂ para Baterías de Iones de Litio de Alta Energía," sciencedirect.com . Si bien las químicas de alta temperatura exploran alternativas de sulfuro de polifenileno, los proyectos de almacenamiento de energía a gran escala aún especifican soluciones de poliolefina mejoradas por razones de costo y suministro. Aunque es un nicho hoy en día, cada gigavatio-hora de capacidad agrega demanda especializada de polvo a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas estrictas sobre plásticos de un solo uso y microplásticos | −0.7% | La UE lidera, en expansión hacia América del Norte y mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas de etileno/propileno | −0.5% | Global, pronunciado donde la materia prima es importada | Corto plazo (≤ 2 años) |

| Polvos de poliolefina reciclada emergentes que disrumpen la demanda virgen | -0.4% | Iniciativas de economía circular de América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Estrictas sobre Plásticos de un Solo Uso y Microplásticos

La Directiva de Plásticos de un Solo Uso de la Unión Europea restringe numerosos productos desechables, mientras que su iniciativa REACH apunta a micropartículas de polímeros sintéticos de menos de 5 mm. A partir de 2025, las prohibiciones de microesferas en cosméticos desvían a los formuladores de las esferas de polietileno, reduciendo los volúmenes de polvo de ciclo corto[2]Agencia Europea de Sustancias y Mezclas Químicas, "Microplásticos," echa.europa.eu . En paralelo, catorce estados de los Estados Unidos implementan tarifas de Responsabilidad Extendida del Productor que podrían alcanzar USD 4.700 millones para 2026, gravando efectivamente el envasado de resina virgen. El impulso regulatorio lleva a los propietarios de marcas a explorar películas compostables o grados reciclados mecánicamente, presionando los volúmenes tradicionales del mercado de polvo de poliolefina en bienes de consumo de rotación rápida.

Precios Volátiles de Materias Primas de Etileno/Propileno

Las fluctuaciones en los precios del propileno y el etileno reducen los márgenes de los crackers integrados hasta polvos en Corea y el Sudeste Asiático, lo que lleva a los operadores del Sudeste Asiático a paralizar líneas durante los valles. En los Estados Unidos, el propileno superó los 40 centavos/lb a mediados de 2025 por la inflación de costos impulsada por la energía, reforzando la cautela en torno a las inversiones en capacidad. La volatilidad complica la planificación a largo plazo en el mercado de polvo de poliolefina y puede retrasar los desembolsos en innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Liderazgo del Polietileno Enfrenta el Impulso del EVA

Los polvos de polietileno representaron el 42,10% de la participación del mercado de polvo de poliolefina en 2025, respaldados por su desempeño comprobado en tanques moldeados rotativamente, portadores de masterbatch y recubrimientos de tuberías resistentes a la corrosión. Se proyecta que el tamaño del mercado de polvo de poliolefina para los grados de polietileno se expanda de manera constante a medida que los programas de infraestructura en Asia-Pacífico y África especifican contenedores ligeros e inertes químicamente. No obstante, los polvos de EVA registran la CAGR más rápida del 5,85% hasta 2031, impulsados por el consumo de encapsulantes en módulos fotovoltaicos, donde un contenido de acetato de vinilo del 18-33% proporciona una transparencia UV superior.

La creciente participación del EVA no elimina las ventajas del polietileno en cuanto a costo, base de suministro global y vías de reciclabilidad. El reciclaje mecánico en circuito continuo mantiene los grados de polietileno de alta densidad en aplicaciones de tanques competitivos frente al acero, mientras que el polietileno de baja densidad sigue siendo el portador preferido para masterbatches de color en películas de venta al por menor. En paralelo, los derivados de alto punto de fusión del polipropileno abordan cubiertas de baterías y piezas bajo el capó que requieren estabilidad dimensional. Se espera que la futura adopción de variantes de base biológica y materias primas recicladas químicamente remodele las preferencias de polímeros en el mercado de polvo de poliolefina.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tamaño de Partícula: Los Polvos Finos Desbloquean Funciones Premium

Las partículas de tamaño 100-500 µm capturaron el 55,60% de los ingresos de 2025, equilibrando la fluidez y la densidad aparente para adaptarse a los transportadores de moldeo rotacional y recubrimiento electrostático. Esta banda sigue siendo el caballo de batalla del mercado de polvo de poliolefina porque elimina los puentes en las tolvas, garantiza una cobertura completa del molde y ofrece tasas de sinterización predecibles.

Mientras tanto, la demanda del mercado de polvos por debajo de 100 µm registra una CAGR del 6,08%, anclada en recubrimientos transparentes de acabado superior para automóviles e impresoras emergentes de sinterización láser que requieren distribuciones estrechas para un espesor de capa consistente. El trabajo comparativo de laboratorio demostró que las partículas de polietileno de 15 µm generan acabados automotrices más suaves que los grados tradicionales de 100 µm, lo que permite pieles protectoras más delgadas que reducen los costos del sistema de pintura.

Por Aplicación: El Moldeo Rotacional Retiene el Núcleo, los Recubrimientos Crecen

El moldeo rotacional representó el 26,70% de los ingresos globales en 2025 gracias a su capacidad para producir tanques de paredes gruesas sin costuras, equipos de juego y boyas marinas sin herramientas costosas. Los desarrolladores de almacenamiento de agua agrícola en las regiones subsaharianas especifican rutinariamente tanques de polietileno de alta densidad moldeados rotativamente por su vida útil de 20 años y sus paquetes de estabilizadores UV.

Sin embargo, el uso de recubrimiento por pulverización electrostática y en lecho fluidizado registra la CAGR más alta del 5,95% a medida que los fabricantes de automóviles, electrodomésticos y contratistas de tuberías transitan de pinturas a base de disolvente a alternativas en polvo sin COV. ChemPoint reporta eficiencias de transferencia cercanas al 100%, minimizando el desperdicio, y la capacidad de construir películas protectoras de 250-500 µm en minutos.

Por Industria del Usuario Final: El Sector Automotriz Domina pero la Diversificación se Acelera

El sector automotriz concentró el 29,10% de las ventas de 2025, impulsado por paneles interiores, carcasas de parachoques y protecciones de bajos que aprovechan el polipropileno recubierto en polvo para protección contra la corrosión y flexibilidad de diseño. Cada componente ligero contribuye a los objetivos de eficiencia de combustible del parque vehicular, mientras que las plataformas de vehículos eléctricos valoran el ahorro de masa que compensa el peso de la batería. Se pronostica que el tamaño del mercado de polvo de poliolefina alineado con el sector automotriz mantendrá el ritmo a medida que la electrificación se expande y la ansiedad por la autonomía mantiene la presión sobre el peso en vacío. La construcción y edificación le sigue, aprovechando los recubrimientos resistentes a la intemperie en barandillas, revestimientos y aislamiento de tuberías.

La fabricación de baterías emerge como un nuevo ámbito notable. Los separadores de polipropileno con recubrimiento cerámico y las mezclas de aglutinantes mejoran la seguridad y la densidad de energía, incorporando polvos especializados a las cadenas de suministro de gigafábricas. Los tanques y contenedores, las pinturas y recubrimientos, y los cosméticos juntos conforman la cesta de "otras industrias" que registra la CAGR más rápida del 5,98%, debido a los prototipos de impresión 3D, las carcasas de equipamiento deportivo y las microesferas exfoliantes en cremas de cuidado personal. Esta estrategia de diversificación protege a los productores de la ciclicidad en cualquier sector individual, subrayando la resiliencia del mercado de polvo de poliolefina.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico salvaguardó el 39,00% de los ingresos globales en 2025 y está en camino de una CAGR del 5,78% hasta 2031. Las compañías nacionales de petróleo amplían las redes de crackers que se integran hacia atrás en líneas de polvo, garantizando seguridad de materias primas y preparación para la exportación. Los centros petroquímicos multimillonarios de China, incluido el complejo de Fujian de SABIC, posicionan a los transformadores domésticos cerca de las materias primas y la logística portuaria.

América del Norte mantiene un crecimiento constante a medida que los centros de investigación y desarrollo refinan la fabricación aditiva, la reducción de peso automotriz y los recubrimientos de alto valor. Europa avanza con una agenda centrada en la sostenibilidad, en la que la incorporación de reciclato químico y la adopción de materias primas de base biológica diferencian a los proveedores locales. Las restricciones regulatorias, como el gravamen europeo sobre los plásticos, aceleran la sustitución hacia grados reciclados, añadiendo complejidad pero también oportunidades premium en el mercado de polvo de poliolefina. América del Sur, Oriente Medio y África juntos contribuyen con una base menor pero exhiben un crecimiento superior al promedio a medida que los desarrollos de infraestructura estimulan la demanda de tanques y tuberías.

Panorama Competitivo

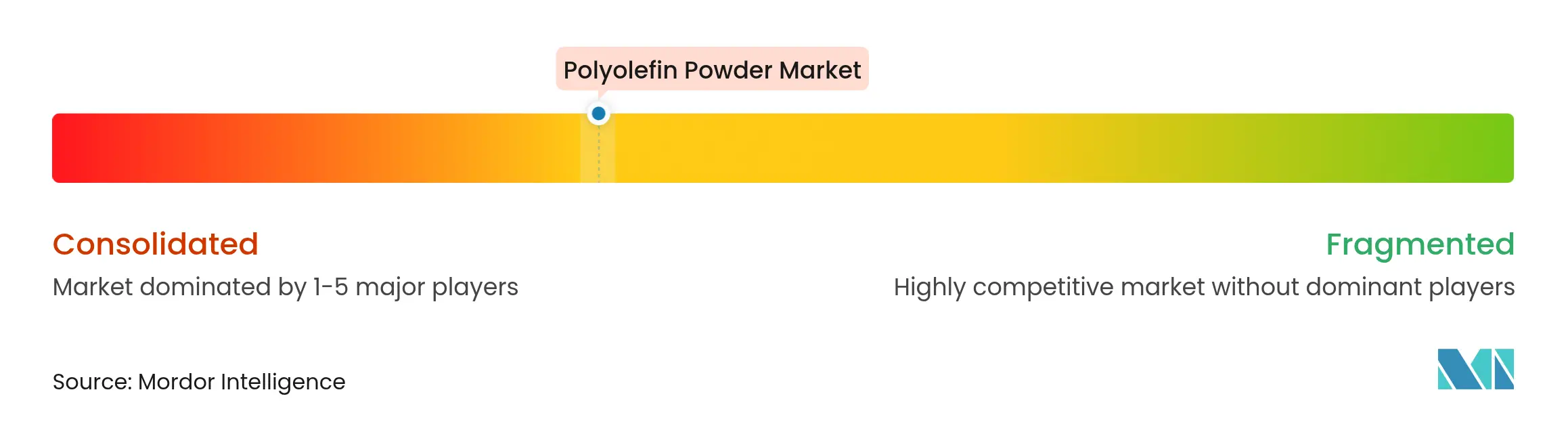

El mercado de polvo de poliolefina demuestra una fragmentación moderada, con los grandes actores integrados que retienen ventajas de costo a través de la propiedad de materias primas, presencia global de plantas y redes de soporte técnico. La diferenciación tecnológica se centra en el ajuste del tamaño de partícula, los paquetes de aditivos personalizados y los procesos de recubrimiento propietarios. La actividad de patentes en torno a la deposición electrostática en lecho fluidizado indica barreras de entrada continuas; Google Patents enumera formulaciones que optimizan la densidad de carga del polvo para aumentar las tasas de deposición. Las empresas emergentes que apuntan a ofertas de cartera recicladas químicamente o de masa equilibrada desafían a los actores establecidos a igualar las credenciales de sostenibilidad. En general, los compradores equilibran la seguridad de suministro, el servicio técnico y las credenciales de intensidad de carbono al seleccionar socios, reforzando un entorno competitivo pero impulsado por la innovación dentro del mercado de polvo de poliolefina.

Líderes de la Industria de Polvo de Poliolefina

INEOS

Borealis GmbH

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Abu Dhabi National Oil Company y OMV acordaron fusionar Borouge y Borealis, con el resultante Borouge Group International adquiriendo Nova Chemicals, remodelando el panorama global de suministro de polvo de poliolefina.

- Julio de 2024: Borouge, ADNOC, Borealis (Consorcio) y Wanhua Chemical firmaron un acuerdo de colaboración para estudiar un complejo de poliolefina de especialidad de 1,6 millones de toneladas/año en Fuzhou, Fujian, con el objetivo de producir polvos de alto rendimiento para usos automotrices y solares.

Alcance del Informe Global del Mercado de Polvo de Poliolefina

El informe sobre el mercado de polvo de poliolefina incluye:

| Polvo de Polietileno |

| Polvo de Polipropileno |

| Polvo de Acetato de Vinilo Etílico (EVA) |

| Menos de 100 µm |

| 100 a 500 µm |

| Mayor de 500 µm |

| Moldeo Rotacional |

| Masterbatch |

| Otras Aplicaciones (Recubrimientos Electrostáticos y en Lecho Fluidizado, etc.) |

| Automotriz y Transporte |

| Construcción y Edificación |

| Baterías |

| Tanques y Contenedores |

| Pinturas y Recubrimientos |

| Cosméticos y Cuidado Personal |

| Otras Industrias del Usuario Final (Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Polvo de Polietileno | |

| Polvo de Polipropileno | ||

| Polvo de Acetato de Vinilo Etílico (EVA) | ||

| Por Tamaño de Partícula | Menos de 100 µm | |

| 100 a 500 µm | ||

| Mayor de 500 µm | ||

| Por Aplicación | Moldeo Rotacional | |

| Masterbatch | ||

| Otras Aplicaciones (Recubrimientos Electrostáticos y en Lecho Fluidizado, etc.) | ||

| Por Industria del Usuario Final | Automotriz y Transporte | |

| Construcción y Edificación | ||

| Baterías | ||

| Tanques y Contenedores | ||

| Pinturas y Recubrimientos | ||

| Cosméticos y Cuidado Personal | ||

| Otras Industrias del Usuario Final (Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado y las perspectivas de crecimiento del polvo de poliolefina?

El tamaño del mercado de polvo de poliolefina alcanzó USD 9.510 millones en 2026 y se proyecta que llegue a USD 12.290 millones en 2031, reflejando una CAGR del 5,25% impulsada por la reducción de peso, la innovación en envases y los mandatos de sostenibilidad.

¿Qué segmento de polímero se está expandiendo más rápido?

Los polvos de EVA, utilizados ampliamente en la encapsulación de módulos solares y los envases flexibles, se espera que registren una CAGR del 5,85% hasta 2031, superando el crecimiento del polietileno y el polipropileno.

¿Qué tan importante es el moldeo rotacional para la demanda general?

El moldeo rotacional representó el 26,70% de la demanda de 2025 y sigue siendo una aplicación fundamental gracias a su capacidad para producir contenedores de gran volumen sin costuras con largas vidas útiles.

¿Qué regiones lideran el consumo?

Asia-Pacífico tuvo una participación del 39,00% en 2025 y está preparada para la CAGR más rápida del 5,78%, respaldada por las inversiones continuas en capacidad petroquímica y el aumento de la manufactura aguas abajo.

¿Cómo influyen las regulaciones en las elecciones de materiales?

Las normas de la UE y América del Norte dirigidas a los plásticos de un solo uso y los microplásticos están fomentando el cambio hacia polvos de poliolefina reciclados, de base biológica o de origen sostenible, al tiempo que estimulan la innovación en soluciones de masterbatch degradables.

Última actualización de la página el: