Tamaño y Participación del Mercado de Películas Termorretráctiles de Poliolefina (PO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

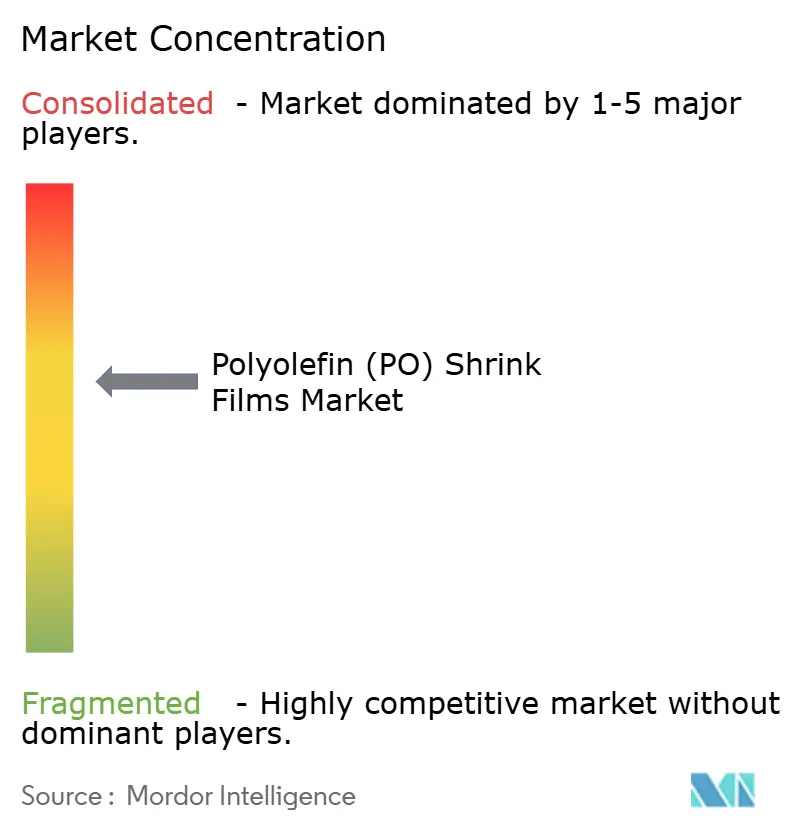

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Termorretráctiles de Poliolefina (PO) por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas Termorretráctiles de Poliolefina crezca de USD 8,16 mil millones en 2025 a USD 8,55 mil millones en 2026 y se prevé que alcance USD 10,8 mil millones en 2031 a una CAGR del 4,79% durante 2026-2031. El crecimiento refleja la versatilidad del material, la creciente preferencia por soluciones reciclables y la sustitución progresiva del PVC en aplicaciones de contacto con alimentos. El aumento de los volúmenes del comercio electrónico, la demanda de las marcas por gráficos de 360 grados y el rápido despliegue de grados reticulados de calibre fino listos para la automatización están ampliando los casos de uso del mercado de películas termorretráctiles de poliolefina. En todas las regiones, los fabricantes asiáticos amplían su capacidad para atender a los bienes de consumo orientados a la exportación, mientras que los convertidores norteamericanos enfatizan los envoltorios a prueba de manipulación que generan confianza en el consumidor. En Europa, la presión regulatoria acelera la adopción de películas que contienen materia prima reciclada posconsumo (PCR), fomentando mezclas propietarias que cumplen tanto los objetivos de rendimiento como los de reciclaje.

Conclusiones Clave del Informe

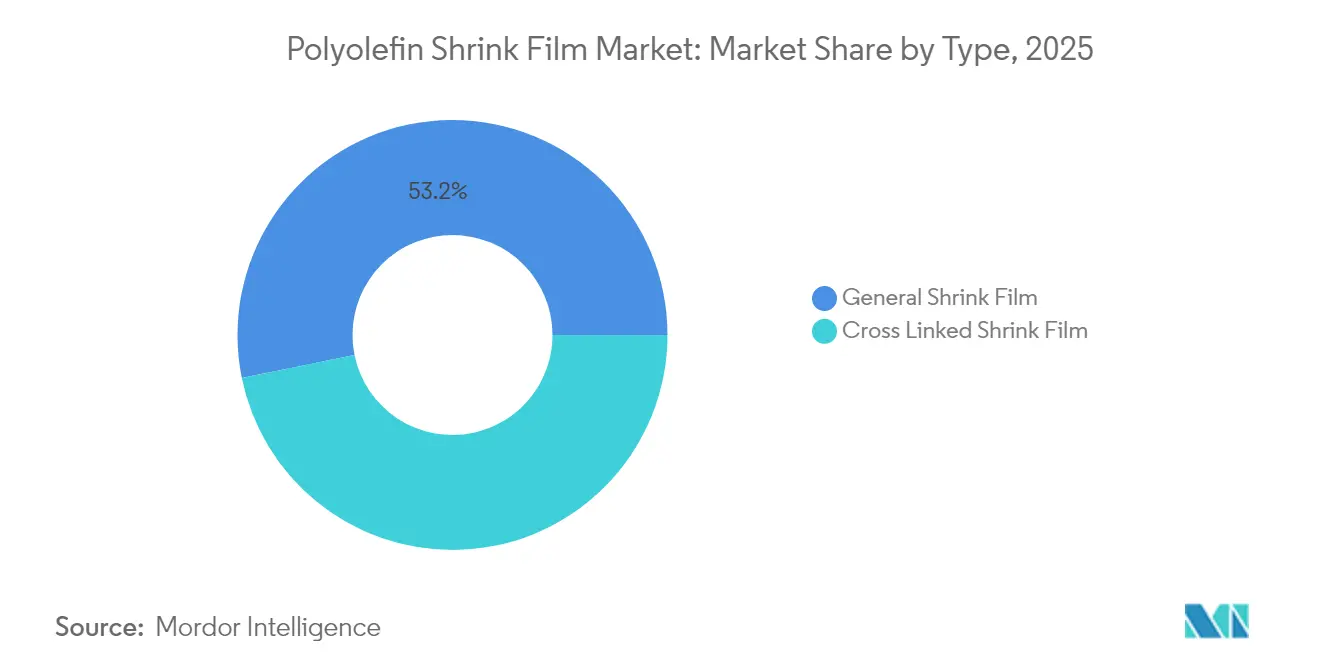

- Por tipo, la película termorretráctil general lideró con el 53,20% de la participación del mercado de películas termorretráctiles de poliolefina en 2025; se proyecta que los grados reticulados registren una CAGR del 6,55% hasta 2031.

- Por tipo de material, el polietileno controló el 56,40% de la participación del mercado de películas termorretráctiles de poliolefina en 2025, mientras que el polipropileno registrará una CAGR del 6,92% hasta 2031.

- Por estructura de capas, las construcciones multicapa capturaron el 51,40% del tamaño del mercado de películas termorretráctiles de poliolefina en 2025 y se prevé que se expandan a una CAGR del 6,62% hasta 2031.

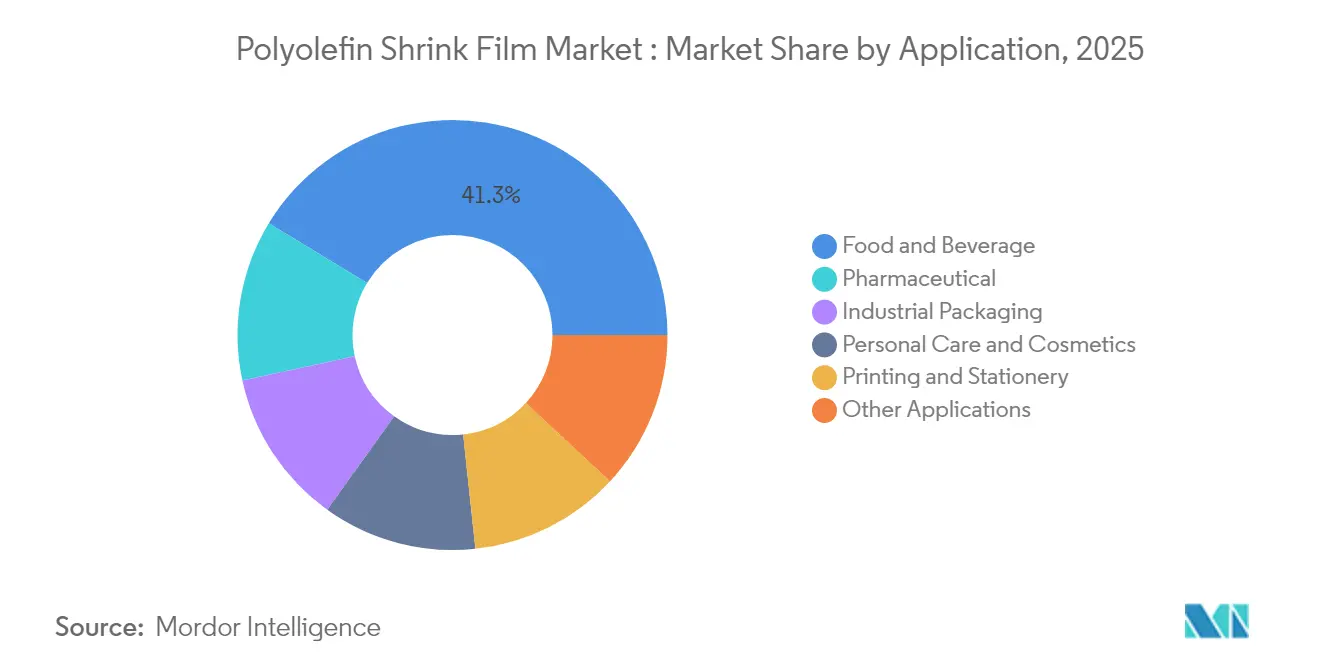

- Por aplicación, alimentos y bebidas representó el 41,30% del tamaño del mercado de películas termorretráctiles de poliolefina en 2025, mientras que los productos farmacéuticos avanzarán a una CAGR del 8,47% entre 2026 y 2031.

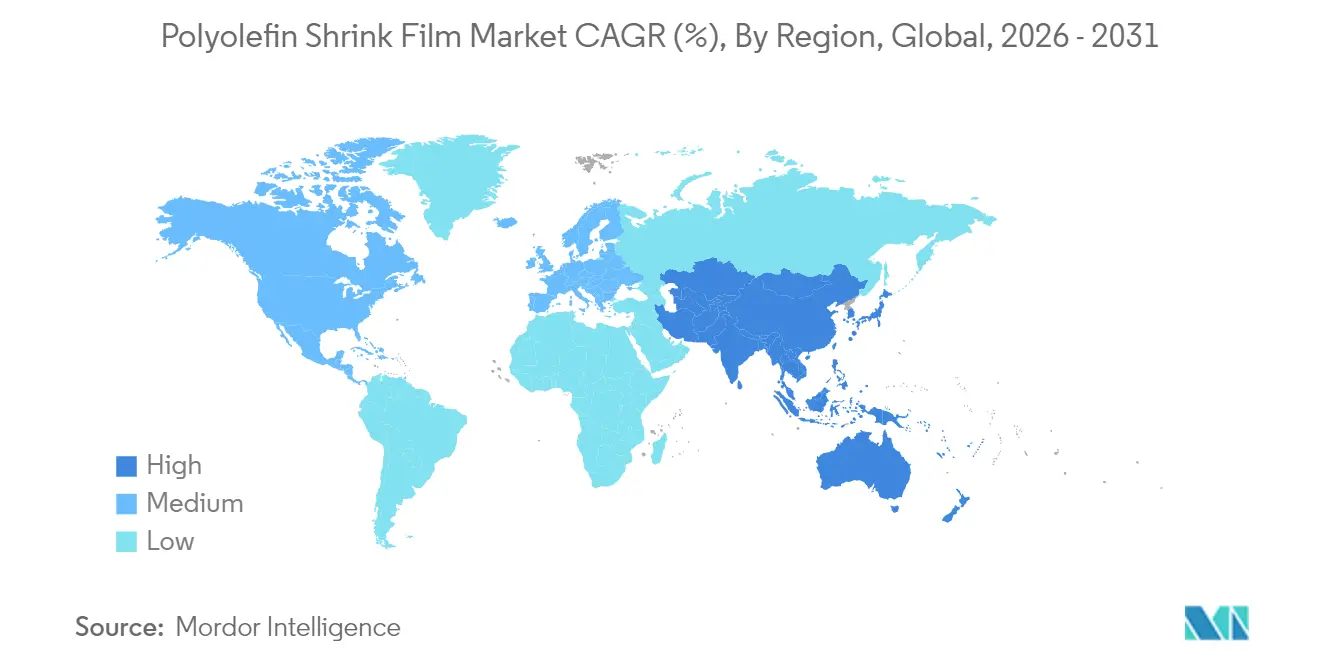

- Por geografía, Asia-Pacífico dominó el 37,60% de la participación del mercado de películas termorretráctiles de poliolefina en 2025 y se prevé un crecimiento con una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Termorretráctiles de Poliolefina (PO)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda del comercio electrónico de envoltorio a prueba de manipulación que acelera el uso en pequeños formatos en América del Norte | +1.2% | América del Norte, con repercusión en Europa | Mediano plazo (3-4 años) |

| Cambio del PVC al POF más ecológico en películas europeas de contacto con alimentos | +0.9% | Europa, con adopción global posterior | Largo plazo (≥ 5 años) |

| Demanda de Impresión de Alta Calidad y Desarrollo de Marca | +0.7% | Global, más fuerte en América del Norte y Europa | Mediano plazo (3-4 años) |

| Rentabilidad en Comparación con Alternativas | +0.6% | Global, con impacto particularmente significativo en mercados emergentes | Corto plazo (≤ 2 años) |

| Películas reticuladas de calibre fino listas para la automatización que impulsan líneas de alta velocidad en Asia | +1.0% | Asia-Pacífico, particularmente China, India y Japón | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de prueba de manipulación en el comercio electrónico en América del Norte

El crecimiento del comercio electrónico ha impulsado la demanda de películas termorretráctiles de poliolefina a prueba de manipulación para proteger los productos durante el tránsito. Los minoristas norteamericanos utilizan estas películas para proteger los productos y generar confianza en el consumidor, con el 78% de los compradores en línea que valoran la evidencia visible de manipulación. El ExlfilmPlus PCR de Intertape Polymer Group, una película termorretráctil de poliolefina con un 35% de contenido reciclado, responde a las necesidades de seguridad y sostenibilidad[1]Intertape Polymer Group, "IPG presentará soluciones de automatización, consumibles y servicios en Pack Expo International 2024," itape.com. La película combina alta claridad con contenido reciclado posconsumo, respondiendo a los desafíos del embalaje para el comercio electrónico.

Cambio del PVC al POF en películas europeas de contacto con alimentos

Los fabricantes europeos de alimentos se orientan hacia películas de poliolefina reciclables tras la legislación de envases de abril de 2024 que apunta a una reducción del 5% de los residuos para 2030 [2]Parlamento Europeo, "Nuevas normas de la UE para reducir, reutilizar y reciclar envases," europarl.europa.eu. Los impuestos paralelos sobre el plástico en el Reino Unido, España e Italia penalizan las películas con menos del 30% de contenido reciclado. El EV-HPG de Clysar, calificado para depósito en tienda, ilustra cómo los convertidores combinan seguridad alimentaria, claridad y reciclabilidad.

Impresión de alta definición y desarrollo de marca

Productores de bebidas como Anadolu Efes lanzaron 77 nuevas referencias en 2024, cada una envuelta en vívidos gráficos de 360 grados para maximizar el impacto en el punto de venta. Las prensas digitales aceleran los cambios de trabajo, permitiendo a los convertidores satisfacer tiradas promocionales más cortas sin inventarios de planchas. El resultado es un ciclo virtuoso en el que los convertidores invierten en bobinas más anchas, tintas blancas de alta opacidad y contrastes mate-brillo que potencian la narrativa de marca en el mercado de películas termorretráctiles de poliolefina.

Ventaja de coste frente a alternativas

Los proyectos de optimización de películas ahorraron a Heineken EUR 0,6 mil millones en 2024, ya que el fabricante de cerveza redujo el uso de resina y simplificó el embalaje secundario. Los productores en regiones emergentes reducen aún más el gasto instalando líneas de gran anchura, como la unidad CPP de 18.000 MTPA de UFlex, que mejora las economías de escala.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las resinas de PE y PP | -0.8% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Gravámenes sobre plásticos de un solo uso en el sobreenvoltorio | -1.1% | Europa, con posible repercusión global | Largo plazo (≥ 4 años) |

| Compensación entre la reducción de calibre y la fuerza de retracción que limita la adopción en envases industriales de uso intensivo | -0.5% | Global, particularmente en aplicaciones industriales | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las resinas de PE y PP

Las disrupciones en la materia prima de esquisto en los Estados Unidos intensifican las fluctuaciones de materias primas que ya representan hasta el 70% del coste de la película terminada. La OCDE advierte que la producción de plástico podría alcanzar los 736 millones de toneladas para 2040, intensificando la competencia por la materia prima[3]OCDE, "Escenarios de política para eliminar la contaminación por plásticos para 2040," oecd.org. Los convertidores mitigan los riesgos mediante la diversificación de fuentes, contratos de resina más cortos y formulaciones que diluyen los insumos vírgenes con pellets de PCR.

Gravámenes sobre plásticos de un solo uso en el sobreenvoltorio

El gravamen alemán de enero de 2024 obliga a las empresas a declarar las unidades vendidas y a financiar programas de limpieza de residuos, aumentando la carga administrativa y económica. Las normas de la UE también exigen la recogida separada del 90% de los envases de bebidas de un solo uso para 2029. Estas políticas aceleran la investigación y el desarrollo de fundas aptas para depósito en tienda y paquetes de material único dentro del mercado de películas termorretráctiles de poliolefina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las películas reticuladas redefinen las expectativas de rendimiento

La película termorretráctil general mantuvo la mayor participación del mercado de películas termorretráctiles de poliolefina con el 53,20% en 2025, respaldada por su asequibilidad y amplias ventanas de procesamiento. La claridad del segmento y la facilidad de impresión lo mantienen arraigado en los multipacks de alimentos y los paquetes promocionales en supermercados. Sin embargo, los convertidores cada vez más ofrecen grados reticulados donde la resistencia a la perforación, la resistencia al rayado y los perfiles más delgados permiten velocidades de línea más rápidas sin fallos en el envoltorio.

Se prevé que la producción reticulada crezca a una CAGR del 6,55% de 2026 a 2031, ya que los paquetes de blisters farmacéuticos, los cosméticos en caja y la electrónica buscan temperaturas de sellado más bajas que protejan los contenidos sensibles al calor. La ampliación de la capacidad en Asia y América del Norte reduce la diferencia de precio, fomentando los cambios que amplían el mercado de películas termorretráctiles de poliolefina más allá de los expositores tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: El polipropileno acelera la adopción premium

El polietileno mantuvo una participación dominante del 56,40% dentro del tamaño del mercado de películas termorretráctiles de poliolefina en 2025, impulsado por su transparencia y competitividad en costes. Las mezclas de PE multicapa permiten sellados herméticos incluso con tiempos de permanencia en horno reducidos, convirtiéndolas en un elemento básico en los desnidadores de latas de bebidas y las bandejas de productos frescos. Los procesadores ahora incorporan flujos de PCR para cumplir con los compromisos de circularidad de las marcas sin deteriorar las propiedades ópticas.

Se espera que el polipropileno crezca un 6,92% anual hasta 2031, impulsado por su mayor rigidez, inercia química y elevados puntos de deflexión térmica, deseables para alimentos esterilizados y kits médicos. Los nuevos coextrusores de cinco capas combinan PP con capas de unión elastoméricas, manteniendo el brillo mientras mejoran la resistencia al desgarro. Esta mezcla premium diferencia a los convertidores de las ofertas de PE comoditizadas dentro del mercado de películas termorretráctiles de poliolefina.

Por Estructura de Capas: La ingeniería multicapa multiplica la funcionalidad

Las arquitecturas multicapa capturaron el 51,40% del tamaño del mercado de películas termorretráctiles de poliolefina en 2025, respaldadas por perspectivas de CAGR del 6,62% hasta 2031. Las capas barrera a medida bloquean el oxígeno o la humedad, mientras que las pieles superficiales ajustan la sellabilidad y el anclaje de tintas de alta definición. Las marcas utilizan cócteles de barrera propietarios para extender la vida útil en condiciones ambientales de salsas y barritas de lácteos sin cartones secundarios.

Las películas monocapa siguen siendo rentables para paquetes de bajo riesgo, pero tienen dificultades cuando el envío transfronterizo exige una resistencia superior. Los avances en coextrusión permiten películas de siete capas que aún califican para flujos de reciclaje mecánico cuando se mantienen dentro de la familia de poliolefinas, como lo demuestran las fundas de bebidas reciclables de Woolworths. Este equilibrio posiciona las soluciones multicapa como la opción preferida para el cumplimiento normativo de próxima generación dentro del mercado de películas termorretráctiles de poliolefina.

Por Aplicación: Los productos farmacéuticos acaparan el protagonismo del crecimiento

Alimentos y bebidas mantuvo el 41,30% del tamaño del mercado de películas termorretráctiles de poliolefina en 2025 al envolver multipacks, bandejas de productos frescos y bandejas listas para la estantería. Los procesadores reducen continuamente el calibre para disminuir el uso de resina mientras añaden aditivos antivaho que mantienen el atractivo visual. Las prohibiciones regulatorias del PVC adherente en Europa aceleran la sustitución hacia grados de poliolefina de combustión más limpia.

El uso farmacéutico se disparará a una CAGR del 8,47% a medida que las tarjetas de blisters, los viales inyectables y los kits de diagnóstico exigen prueba de manipulación y legibilidad de los códigos de barras a través de películas transparentes. El despliegue de la vacuna contra el COVID-19 elevó el escrutinio del embalaje, consolidando la poliolefina como el envase seguro y transparente para las dosis unitarias. Los propietarios de marcas también aprovechan la amplia área imprimible para comunicar hologramas de autenticación, añadiendo valor intangible en el mercado de películas termorretráctiles de poliolefina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de películas termorretráctiles de poliolefina con una contribución a los ingresos del 37,60% en 2025, y su proyectada CAGR del 6,82% sigue siendo la más rápida a nivel mundial. La consolidada base de extrusoras de China se asocia con envasadores multinacionales de bienes de consumo de alta rotación, mientras que el auge del embalaje rígido en India responde al crecimiento del comercio minorista urbano. Los convertidores regionales fomentan prensas digitales sin planchas internas, lo que permite campañas de promoción de marca propia ágiles que capturan los aumentos del comercio electrónico doméstico.

Japón y Corea del Sur se centran en la tecnología multicapa de alta barrera, suministrando rollos reticulados de nicho para productos farmacéuticos de exportación; la demanda doméstica se apoya en calibres finos listos para la automatización que se adaptan a plantas de producción compactas. Las subvenciones de las asociaciones canalizan créditos fiscales de investigación y desarrollo hacia hornos de retracción energéticamente eficientes, reforzando la adopción dentro del mercado de películas termorretráctiles de poliolefina.

América del Norte constituye un ámbito maduro pero liderado por la innovación, impulsado por el ecosistema de comercio minorista omnicanal de los Estados Unidos. Canadá y México complementan el suministro regional gracias a su proximidad a la producción de resina y a los corredores comerciales favorecidos arancelariamente, anclando la resiliencia frente a las fluctuaciones de precios.

Europa equilibra una estricta supervisión regulatoria con un alto poder adquisitivo. Las directivas de economía circular impulsan a los convertidores a certificar la reciclabilidad y a orientarse hacia mezclas de PCR para 2027. Alemania, Italia y el Reino Unido representan los principales núcleos de demanda debido a su sólida producción de bebidas, confitería y productos farmacéuticos. Los estados miembros del sur y del este se van poniendo al día gradualmente a medida que las cadenas de distribución armonizan los requisitos de embalaje en todo el bloque.

América del Sur y Oriente Medio y África presentan fronteras más pequeñas pero cada vez más atractivas. Brasil aprovecha una sólida base petroquímica para atender a los países vecinos del Mercosur, mientras que la Visión 2030 de Arabia Saudita fomenta las inversiones en polímeros de valor añadido que amplían el alcance del mercado de películas termorretráctiles de poliolefina hacia los mercados del Consejo de Cooperación del Golfo.

Panorama Competitivo

El mercado de películas termorretráctiles de poliolefina está moderadamente consolidado, con los cinco principales actores que poseen menos del 50% de la participación de mercado. Los actores clave como Berry Global, Sealed Air y Klockner Pentaplast integran la extrusión y la impresión interna para ofrecer soluciones llave en mano, enfatizando la sostenibilidad a través de iniciativas como el proyecto piloto de circuito cerrado de Berry. Intertape Polymer Group se centra en el contenido de PCR y las redes de servicio, mientras que UFlex amplía la capacidad de CPP y poliolefina biorientada. Los competidores asiáticos aprovechan la resina local, pero se enfrentan a desafíos de certificación. Las alianzas estratégicas en materia prima reciclada, coextrusión e impresión digital están creciendo. Los convertidores aseguran el suministro de resina para gestionar la volatilidad, y los fabricantes de equipos originales innovan en diseños de hornos para calibres más finos. El éxito depende cada vez más de equilibrar la eficiencia de costes con las credenciales de sostenibilidad.

Líderes de la Industria de Películas Termorretráctiles de Poliolefina (PO)

Berry Global Inc.

Sigma Plastics Group

SABIC

Bollore Group

IPG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Innovia Films ha ampliado su gama de poliolefinas termorretráctiles flotables introduciendo un grado de 45 µm para mejorar la eficiencia del material y una variante de alta retracción diseñada para botellas con contornos. Se espera que este desarrollo mejore la versatilidad del producto e impulse el crecimiento en el mercado de películas termorretráctiles de poliolefina.

- Febrero de 2024: Intertape Polymer Group (IPG) introdujo ExlfilmPlus PCR, con un 35% de contenido reciclado para envoltorios de comercio electrónico. Se espera que esta innovación impulse las tendencias de sostenibilidad e influya en el mercado de películas termorretráctiles de poliolefina al aumentar la adopción de soluciones de embalaje ecológicas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de películas termorretráctiles de poliolefina como el valor de ventas mundial de sobreenvolturas retráctiles nuevas, producidas industrialmente, a base de polietileno y polipropileno, suministradas en rollos o bolsas preformadas que se contraen bajo calor para asegurar o agrupar bienes de consumo e industriales.

Las películas desarrolladas principalmente para el envoltorio extensible, las fundas termorretráctiles de PVC, los revestimientos de barrera y las capuchas de retracción de agrupación quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo

- Película Termorretráctil General

- Película Termorretráctil Reticulada

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Por Estructura de Capas

- Monocapa

- Multicapa

- Por Aplicación

- Alimentos y Bebidas

- Embalaje Industrial

- Cuidado Personal y Cosméticos

- Farmacéutico

- Impresión y Papelería

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con convertidores de películas, proveedores de resina, fabricantes de equipos originales de túneles de retracción e integradores de líneas de embalaje en Asia, Europa, América del Norte y América Latina. Estas conversaciones validan los anchos de venta promedio, la combinación de calibres regionales, los márgenes de precios y los supuestos de vida útil, llenando los vacíos dejados por la investigación documental y anclando los coeficientes clave del modelo.

Investigación Documental

Nuestros analistas primero mapean el conjunto de demanda utilizando conjuntos de datos macroeconómicos y comerciales de libre acceso, como los códigos de exportación de resina de UN Comtrade, los aranceles de importación de películas termorretráctiles del Censo de los Estados Unidos, las estadísticas de convertidores de polímeros de Eurostat y las encuestas de envíos de asociaciones nacionales de embalaje. Los portales regulatorios (por ejemplo, el repositorio de la Directiva de Plásticos de Un Solo Uso de la UE) y los análisis de patentes de Questel ayudan a identificar los cambios tecnológicos que dan forma a los calibres de las películas y las mezclas de resina. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las llamadas trimestrales proporcionan bandas de precios reales y adiciones de capacidad. Las fuentes citadas ilustran, en lugar de agotar, el conjunto más amplio de referencias consultadas a lo largo del estudio.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción descendente de la demanda de películas, traduciendo la producción de resina y el comercio transfronterizo en volúmenes de suministro de grado termorretráctil, que luego se ajustan por los rendimientos de los convertidores y los precios de venta promedio. Los resultados se contrastan con aproximaciones ascendentes extraídas de los ingresos de convertidores muestreados y verificaciones de canales de distribución antes de la reconciliación final. Las variables críticas incluyen el crecimiento de los paquetes de comercio electrónico, la penetración de los multipacks minoristas, los índices de precios de resina, las tendencias de reducción de calibre, los recuentos de instalaciones de hornos de retracción y las prohibiciones regionales del sobreenvoltorio de PVC. Los pronósticos emplean regresión multivariante, donde cada impulsor se proyecta a través de perspectivas de consenso de la industria recopiladas durante el trabajo primario. El análisis de escenarios se utiliza cuando los resultados de las políticas siguen siendo inciertos.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, pares de analistas independientes vuelven a ejecutar el modelo, comparan los resultados con referencias independientes de producción de embalaje e investigan las anomalías que superan las bandas de varianza preestablecidas. El informe se actualiza cada doce meses, con actualizaciones intermedias activadas por shocks en el precio de la materia prima, adiciones importantes de capacidad o legislación de gran impacto, garantizando que los clientes siempre reciban una línea de base actualizada.

Por qué la Línea de Base de Películas Termorretráctiles de Poliolefina (PO) de Mordor Merece Confianza

Las estimaciones de mercado publicadas rara vez coinciden porque cada proveedor selecciona límites de alcance, puntos de precio y cadencias de actualización únicos.

Al restringir la cobertura a las películas de PE y PP termorretráctiles, aplicar conversiones de divisas en tiempo real y revisar los insumos anualmente, Mordor ofrece un punto medio equilibrado que los responsables de la toma de decisiones pueden rastrear hasta variables claramente documentadas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,16 mil millones (2025) | ||

| USD 9,20 mil millones (2025) | Consultora Regional A | Incluye fundas especiales no termorretráctiles y aplica un crecimiento uniforme del 3% sin validación primaria |

| USD 1,08 mil millones (2023) | Consultora Global B | Limita el espesor a ≤25 µm y omite las ventas informales de convertidores asiáticos; año base desactualizado |

| USD 6,10 mil millones (2023) | Asociación de la Industria C | Utiliza un indicador de envíos de resina y tipos de cambio fijos de 2022, introduciendo un sesgo de conversión |

En conjunto, la comparación revela que las divergencias se deben principalmente a la expansión del alcance, las líneas de base desactualizadas o los indicadores de fuente única. Al fundamentar nuestras cifras en datos verificados de múltiples fuentes y en la retroalimentación recurrente de expertos, la línea de base de Mordor se erige como el punto de partida más transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el segmento de mayor crecimiento en el mercado de películas termorretráctiles de poliolefina?

El segmento farmacéutico lidera con una CAGR del 8,47% hasta 2031, ya que las normas más estrictas de prueba de manipulación y la demanda de visibilidad de códigos de barras impulsan la adopción de películas de alta claridad y grado de seguridad.

¿Qué región ofrece la mayor oportunidad de expansión?

Asia-Pacífico representó el 37,60% de la participación en 2025 y liderará con una CAGR del 6,82% de 2026 a 2031, impulsada por el comercio electrónico, la industrialización y las adiciones de capacidad en China e India.

¿Cómo están abordando los convertidores las presiones de sostenibilidad?

Las empresas líderes integran resina de PCR, desarrollan multicapas de material único reciclables y se asocian con minoristas en programas de depósito en tienda para alinearse con los objetivos de reducción de residuos de la UE.

¿Por qué están ganando popularidad las películas de poliolefina reticuladas?

Ofrecen resistencia a la perforación y permiten un sellado más rápido a menor temperatura, lo que reduce el consumo de energía y apoya las líneas de automatización de alta velocidad en industrias como la electrónica y la farmacéutica.

¿Qué impacto tienen los impuestos europeos sobre el plástico en la demanda de películas?

Los gravámenes sobre el sobreenvoltorio de un solo uso aceleran el cambio del PVC a los grados de poliolefina reciclables y presionan a los convertidores a certificar películas que superen los umbrales del 30% de contenido reciclado.

¿Cómo se mitigan las fluctuaciones en el precio de la resina?

Los productores diversifican las fuentes de materia prima, negocian contratos más cortos y rediseñan las formulaciones para usar menos material virgen, amortiguando el impacto de -0,8% en la CAGR atribuido a la volatilidad.

¿Cuál es el tamaño actual del mercado de películas termorretráctiles de poliolefina?

El tamaño del Mercado de Películas Termorretráctiles de Poliolefina se estima en USD 8,55 mil millones en 2026, y se espera que alcance USD 10,8 mil millones en 2031, a una CAGR del 4,79% durante el período de pronóstico (2026-2031).

Última actualización de la página el: