Tamaño y Participación del Mercado de Cera de Polietileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

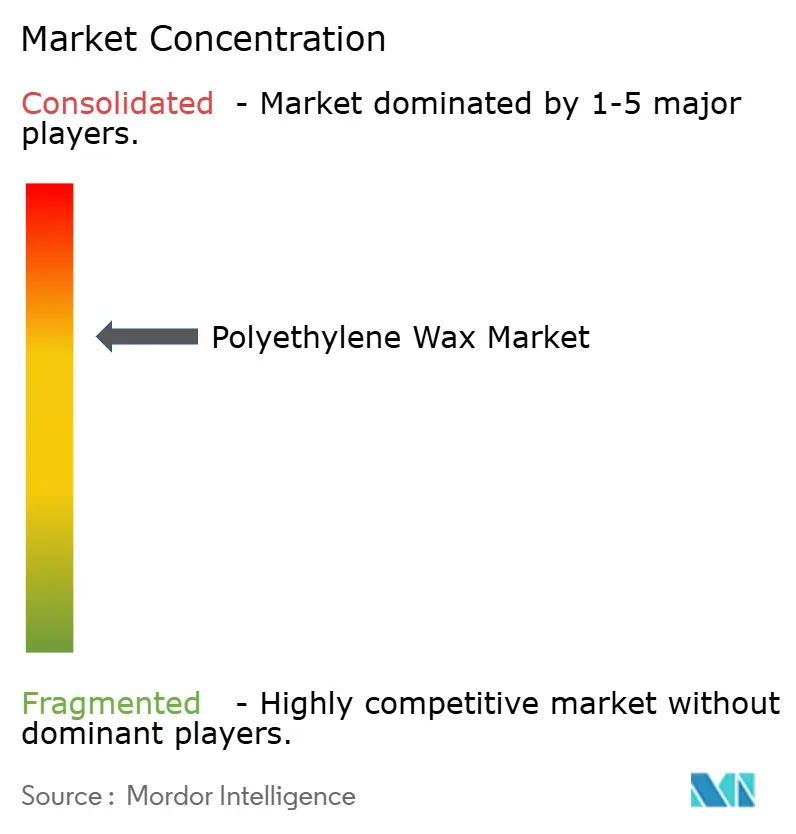

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cera de Polietileno por Mordor Intelligence

El tamaño del mercado de cera de polietileno en 2026 se estima en USD 2,02 mil millones, creciendo desde el valor de 2025 de USD 1,94 mil millones, con proyecciones para 2031 que muestran USD 2,47 mil millones, creciendo a una CAGR del 4,08% durante 2026-2031. Este crecimiento está respaldado por la demanda persistente de las plantas de procesamiento de PVC, la rápida ampliación de la capacidad de adhesivos termofusibles y la expansión constante de las líneas de tintas de impresión y recubrimientos en los centros de fabricación de Asia-Pacífico. Las crecientes inversiones en petroquímica india, los nuevos proyectos de bio-etileno en Tailandia y las continuas adiciones de capacidad en la composición de PVC china refuerzan el consumo regional, incluso cuando las fluctuaciones de precios del etileno y la nafta comprimen los márgenes. Durante los próximos cinco años, se espera que los productores prioricen los grados oxidativos y otros de alto valor para cumplir con los controles europeos de microplásticos cada vez más estrictos, mientras simultáneamente cubren el riesgo de materias primas mediante estrategias de abastecimiento de múltiples materias primas. El impulso competitivo se está desplazando hacia las empresas que pueden garantizar rendimiento, sostenibilidad y continuidad del suministro en un mercado donde la diferenciación incremental de productos supera ahora la mera expansión de volumen.

Conclusiones Clave del Informe

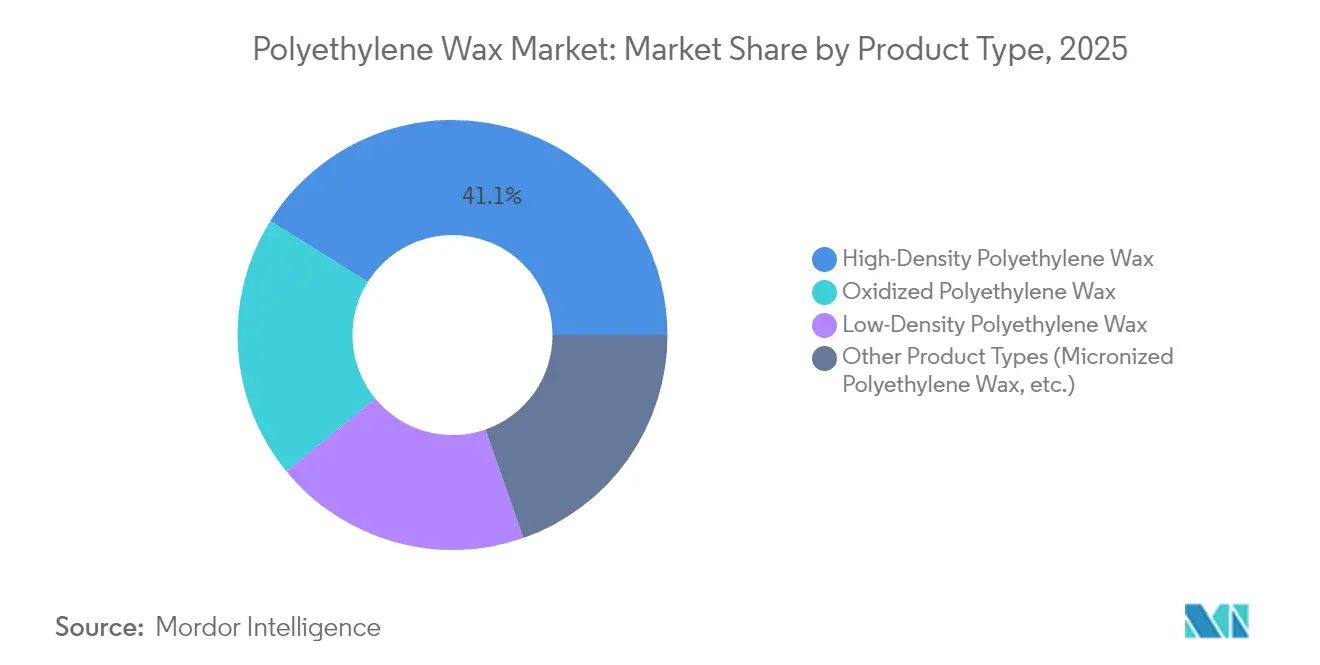

- Por tipo de producto, los grados de alta densidad lideraron con el 41,10% de la participación del mercado de cera de polietileno en 2025, mientras que los grados oxidados están proyectados para registrar la CAGR más rápida del 4,70% hasta 2031.

- Por proceso, las rutas de polimerización representaron el 56,90% del tamaño del mercado de cera de polietileno en 2025, mientras que los procesos de modificación se proyectan para expandirse a una CAGR del 4,86% hasta 2031.

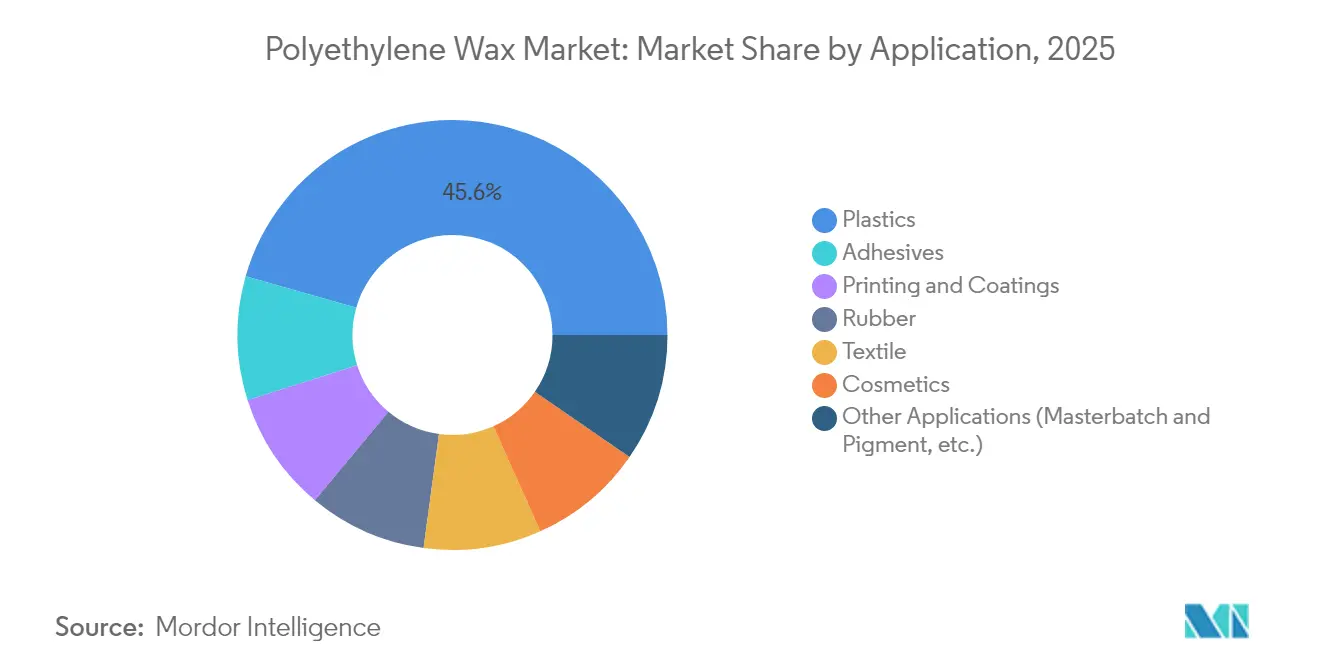

- Por aplicación, el procesamiento de plásticos representó el 45,60% del tamaño del mercado de cera de polietileno en 2025, aunque las aplicaciones de adhesivos avanzan a una CAGR del 4,95% durante el período de pronóstico.

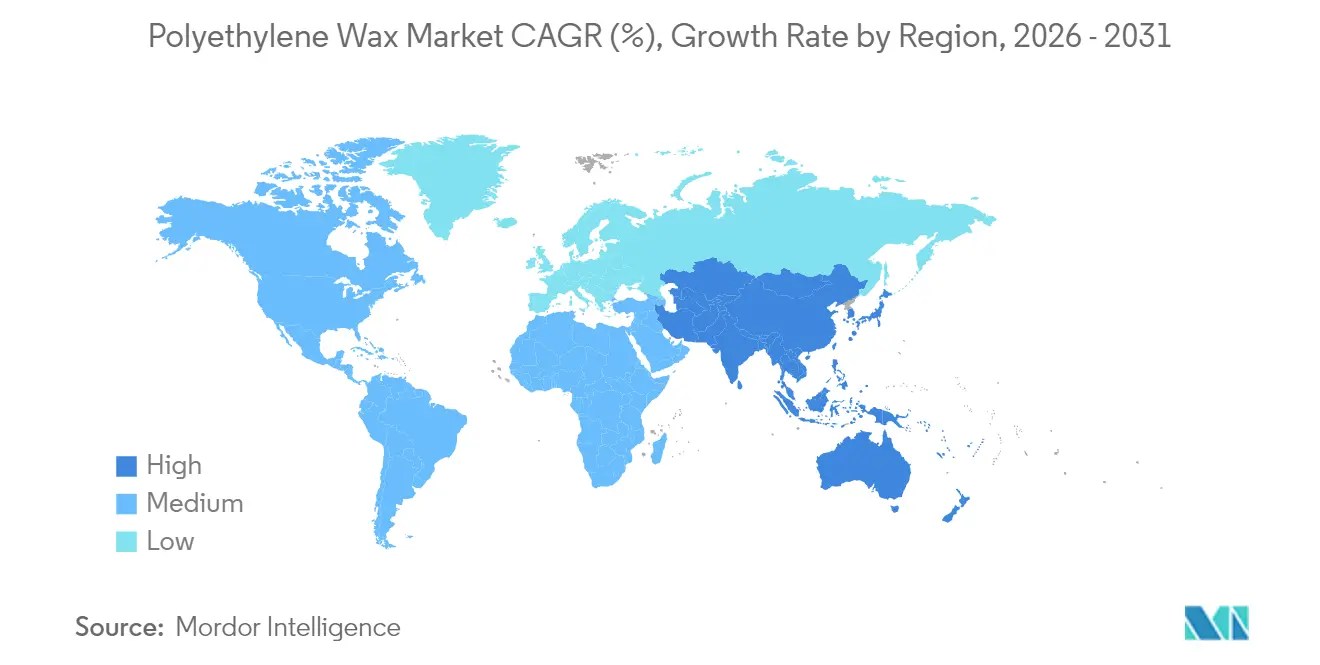

- Por geografía, Asia-Pacífico mantuvo el 51,70% de la participación del mercado de cera de polietileno en 2025 y está en camino de una CAGR del 4,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cera de Polietileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procesamiento de PVC en Asia | +1.20% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda creciente de adhesivos termofusibles | +0.80% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión del sector de tintas de impresión y recubrimientos | +0.60% | Global, liderado por la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la composición de caucho industrial | +0.40% | Global, impulsado por el sector automotriz en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Necesidades de lubricación de filamentos para fabricación aditiva | +0.30% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procesamiento de PVC en Asia

Los sólidos programas de infraestructura en China, India y Vietnam continúan sustentando el rendimiento del PVC, impulsando la demanda de cera de polietileno como auxiliar de procesamiento clave. Las nuevas unidades de PVC chinas mantienen altas tasas de utilización a pesar del exceso de oferta general de polietileno, gracias al gasto en obras civiles respaldado por el gobierno. Las normas de calidad obligatorias de India sobre polietileno virgen, vigentes desde enero de 2024, elevan los estándares de consistencia del material, impulsando indirectamente una mayor adopción de ceras de alta pureza. La empresa conjunta Braskem-SCG de Tailandia está acelerando la integración de bio-etileno, asegurando una base de materias primas más estable que protege a los convertidores regionales de las fluctuaciones del precio del petróleo. La mejora de etano por USD 700 millones de Vietnam en el complejo Long Son añade resiliencia a las cadenas de suministro locales. Estos desarrollos mejoran la opcionalidad de materias primas, pero aumentan la exposición a riesgos geopolíticos y logísticos que pueden repercutir en el mercado de cera de polietileno.

Demanda Creciente de Adhesivos Termofusibles

El rápido crecimiento del comercio electrónico y la evolución de los formatos de productos de higiene impulsan los volúmenes de adhesivos termofusibles, intensificando el consumo de cera de polietileno a medida que los formuladores ajustan los parámetros de viscosidad y resistencia térmica. La cera de polietileno ayuda a equilibrar el tiempo de fraguado, la resistencia del enlace y la estabilidad térmica en las líneas de envasado que migran hacia formulaciones libres de PFAS. El AddWorks PPA libre de PFAS de Clariant ilustra cómo los objetivos de sostenibilidad dictan la elección de aditivos, mientras que el LC100 de Sasol demuestra que la descarbonización puede coexistir con el rendimiento. Aunque los formuladores de adhesivos pueden trasladar algunos incrementos de materias primas a los clientes, las prolongadas subidas del precio del etileno podrían comprimir los márgenes, forzando un enfoque más agudo en los grados de cera de alta eficiencia. A medida que los propietarios de marcas adoptan envases reciclables de un solo material, es probable que la demanda favorezca las ceras oxidadas que mejoran la adhesión a sustratos polares.

Expansión del Sector de Tintas de Impresión y Recubrimientos

El crecimiento en la impresión digital y los recubrimientos industriales requiere ceras que puedan proporcionar resistencia al rayado, deslizamiento y dispersabilidad bajo condiciones de curado más rápidas. La serie Luwax de BASF satisface las necesidades de dispersión de alto cizallamiento para masterbatches ricos en pigmentos, mientras que la plataforma de cera de salvado de arroz de Clariant logra hasta un 80% menos de emisiones durante el ciclo de vida en comparación con las alternativas de montán. Los polvos de biocera micronizada ahora superan al PTFE en recubrimientos superiores de epoxi de base biológica, reforzando la transición hacia soluciones no fluoradas. El impulso hacia recubrimientos con menor contenido de compuestos orgánicos volátiles en las fábricas de electrodomésticos de Asia está expandiendo aún más el mercado de cera de polietileno a medida que los formuladores migran hacia sistemas de base acuosa que aún necesitan promotores de deslizamiento. No obstante, la aceleración de los umbrales de ecoetiquetas europeas obliga a los proveedores a validar cada aditivo frente a los criterios de microplásticos al final de su vida útil.

Crecimiento de la Composición de Caucho Industrial

La recuperación automotriz y el diseño de neumáticos para vehículos electrificados están impulsando la demanda de ceras que pueden servir como lubricantes internos y agentes desmoldeantes en mezclas de caucho de alto rendimiento. Los compuestos reforzados con grafeno requieren formulaciones de cera a medida para garantizar una dispersión uniforme del relleno y perfiles de curado óptimos. Los sistemas CR/SBR reticulados con óxido de estaño(II) también se benefician de ceras controladas de bajo peso molecular que facilitan el desmoldeo sin comprometer la resistencia a la llama. La presión de los fabricantes de equipos originales para reducir la resistencia a la rodadura está impulsando a los compuestos a adoptar paquetes de aditivos que mejoran el flujo mientras limitan la acumulación de calor, elevando así la funcionalidad de la cera más allá de los auxiliares de procesamiento básicos. Las expansiones de neumáticos en Asia-Pacífico compensan la menor producción europea, pero cualquier caída en la producción mundial de vehículos ligeros podría reducir el crecimiento en este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del etileno y la nafta | -0.70% | Global; pronunciado en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Competencia de precios de ceras de parafina y ceras de Fischer-Tropsch (FT) | -0.50% | Global; usos finales sensibles al precio | Mediano plazo (2-4 años) |

| Límites más estrictos de microplásticos en cosméticos | -0.30% | UE principalmente, con extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Etileno y la Nafta

Las fluctuaciones de precios del etileno y la nafta continúan comprimiendo los márgenes de los productores, especialmente para las instalaciones aún vinculadas a crackers de líquidos. La cadena de olefinas con exceso de oferta de Asia ha empujado los precios del etileno a mínimos de varios años, erosionando la rentabilidad integrada. En contraste, los valores del propileno de grado polímero en América del Norte muestran una tendencia al alza debido a la escasez de oferta, añadiendo mayor volatilidad para los modificadores derivados de corrientes de refinería. La descarbonización del etileno mediante crackers de vapor calentados eléctricamente o retrofits de captura y almacenamiento de carbono podría elevar los costos en efectivo a casi GBP 2.900 por tonelada, un obstáculo que solo los grandes actores pueden absorber[1]Royal Society of Chemistry, "Enfoques de Descarbonización para la Producción de Etileno," rsc.org . Los productores de cera más pequeños que carecen de programas de cobertura corren el riesgo de erosión de márgenes cada vez que la nafta sube, lo que lleva a algunos a explorar materias primas de base biológica o de carbono reciclado. La planificación eficaz del inventario y la diversificación hacia grados oxidativos que utilizan corrientes de materias primas alternativas pueden amortiguar el impacto, pero no pueden eliminar completamente la exposición a las materias primas.

Competencia de Precios de Ceras de Parafina y Fischer-Tropsch

Los usuarios finales en los segmentos de PVC y textiles sensibles al precio continúan evaluando las ceras de parafina y Fischer-Tropsch como sustitutos funcionales, ejerciendo presión a la baja sobre las primas de la cera de polietileno. La capacidad de FT china ha crecido de manera constante desde 2023, impulsando ofertas más competitivas hacia el Sudeste Asiático y América del Sur[2]STLE, "Tendencias del Mercado," stle.org . La parafina derivada del petróleo sigue siendo atractiva en aplicaciones donde es suficiente una baja dureza de fusión, a pesar de la presión reciente sobre los grupos de cera de refinería. Los productores de cera de polietileno de especialidad están respondiendo promoviendo una estabilidad térmica superior, menor viscosidad y cumplimiento normativo, pero también deben gestionar el impacto de precios entre los convertidores que enfrentan ciclos de capital de trabajo ajustados. A mediano plazo, se espera que la brecha de precios se reduzca a medida que los productores de cera sintética refinen el posicionamiento de sus productos, aunque cualquier caída prolongada en los precios del crudo podría nuevamente inclinar la ecuación de costos a favor de los competidores de parafina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Alta Densidad Enfrenta la Innovación en Grados Oxidados

Los grados de alta densidad mantuvieron el 41,10% de la participación del mercado de cera de polietileno en 2025, beneficiándose de su bien documentada resistencia mecánica y resistencia a altas temperaturas que siguen siendo indispensables en las líneas de fusión de PVC y recubrimientos industriales. El volumen dominante del segmento continúa siendo el ancla para múltiplos en los convertidores de Asia-Pacífico que valoran el control consistente del punto de fusión. Las ceras oxidadas, aunque aún representan una base más pequeña, están registrando una CAGR del 4,70% a medida que los formuladores migran hacia grados que mejoran la adhesión, la imprimibilidad y el mojado de pigmentos mientras cumplen con las directivas libres de PFAS emanadas de la UE.

La innovación dentro de las ofertas oxidadas se centra en rangos de número ácido equilibrados que permiten a los procesadores aumentar las cargas de PVC reciclado sin comprometer el acabado superficial. El Licolub PED 1316 de Clariant apunta exactamente a esta necesidad, demostrando cómo los proveedores están sincronizando los atributos del producto con los mandatos de economía circular. Mientras tanto, la cera de polietileno micronizada está ocupando posiciones de nicho en cosméticos y recubrimientos en polvo gracias a su capacidad de proporcionar antibloqueo y matificación a dosis muy bajas. Aunque el escrutinio regulatorio en torno a los microplásticos podría moderar la adopción en cosméticos, los proveedores están reposicionando estos grados en torno a afirmaciones de base biológica y mayor contenido de bio-carbono. Como resultado, la diferenciación de productos en lugar de los volúmenes a granel dictará las trayectorias de rentabilidad dentro del mercado de cera de polietileno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso: El Liderazgo de la Polimerización Desafiado por el Crecimiento de la Modificación

Las rutas de polimerización aportaron el 56,90% del tamaño del mercado de cera de polietileno en 2025, apoyándose en reactores maduros, alimentación de etano con ventajas y sólidas economías de escala que mantienen bajas las curvas de costos. La vía también sustenta la capacidad de base biológica que Braskem está escalando en Brasil y Tailandia, mejorando las opciones de bajo carbono que resuenan con los gráficos de descarbonización de los propietarios de marcas. Los procesos de modificación —que abarcan el injerto con peróxido, la oxidación controlada y el craqueo térmico— se están expandiendo a una CAGR del 4,86% a medida que los clientes solicitan ventanas de peso molecular más ajustadas y funcionalidades polares que mejoran la compatibilidad con polímeros polares.

La gama Hi-Wax de Mitsui Chemicals muestra cómo la funcionalización incremental aporta valor, ofreciendo grados de valor ácido y de tipo Fischer-Tropsch para perfiles de viscosidad de fusión especializados. En paralelo, las técnicas de peróxido en estado de solución están abriendo caminos para estructuras semi-telecélicas que amplían la adhesión evitando la reticulación en termoestables. Aunque las cestas de craqueo térmico siguen siendo una porción modesta, atienden nichos de alto índice de cristalinidad y bajo peso molecular, como los compuestos de relleno de cables. La asignación de inversiones de capital se inclina cada vez más hacia mejoras incrementales que aumentan la flexibilidad de la línea, permitiendo a los productores pivotar entre la producción de alta densidad y oxidada en respuesta a los patrones de pedidos a corto plazo.

Por Aplicación: El Dominio de los Plásticos Cede ante el Impulso de los Adhesivos

El procesamiento de plásticos absorbió el 45,60% del tamaño del mercado de cera de polietileno en 2025, anclado por la extrusión de PVC, la dispersión de masterbatch y las líneas de composición de poliolefinas que dependen de las ceras para reducir la viscosidad de fusión y mejorar el rendimiento. Aun así, el segmento de adhesivos se está acelerando a una CAGR del 4,95% impulsado por la sólida demanda de adhesivos termofusibles del envasado, el cumplimiento de pedidos de comercio electrónico y los desechables de higiene. Este cambio subraya una propensión a la diversificación de usos finales a medida que los procesadores buscan salidas de mayor margen menos expuestas a los ciclos de precios de polímeros.

Los grados de cera adaptados para formulaciones termofusibles deben proporcionar dureza consistente y distribuciones de peso molecular estrechas para ajustar la velocidad de fraguado, características que los grados oxidados y de baja densidad pueden ofrecer. En impresión y recubrimientos, la adopción de prensas digitales impulsa formulaciones que necesitan resistencia a la abrasión sin sacrificar el flujo, consolidando aún más la penetración de la cera. El uso en compuestos de caucho está aumentando con la recuperación automotriz, aunque cualquier caída en la producción de vehículos podría reducir la demanda. Los cosméticos siguen siendo una variable impredecible: las restricciones europeas de microplásticos desafían la cera de polietileno tradicional, pero simultáneamente crean espacio para ofertas de base biológica o funcionalizadas que cumplen con los nuevos umbrales. Los lubricantes de fibras textiles mantienen una porción pequeña pero estable del consumo a medida que los productores de filamentos de Asia sostienen la producción de hilados de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 51,70% de la participación del mercado de cera de polietileno en 2025 y está siguiendo una CAGR del 4,88% hasta 2031, impulsada por el gasto persistente en infraestructura, la expansión de las huellas petroquímicas y los costos de producción competitivos. Las plantas de conductos de PVC y perfiles de ventanas de China continúan consumiendo grandes volúmenes incluso cuando el exceso de oferta general de polietileno reduce la realización de precios, mientras que las mejoras de bio-etileno de Vietnam y Tailandia mejoran la autonomía regional de materias primas. India ha reservado USD 87 mil millones para nuevos complejos petroquímicos, asegurando que la demanda de cera aguas abajo se mantenga boyante en paralelo con el crecimiento doméstico de tuberías y envases. Japón y Corea del Sur contribuyen con demanda de alto valor para componentes de recubrimientos y baterías, reforzando el liderazgo de Asia-Pacífico tanto en métricas de volumen como de valor.

América del Norte muestra un perfil maduro pero resiliente, ayudado por el etano de gas de esquisto de bajo costo que sustenta la producción competitiva de cera de polimerización. Las expansiones planificadas de PVC en Formosa y Shintech podrían aumentar la absorción doméstica de cera, aunque la volatilidad de los precios del propileno podría moderar la rentabilidad. El enfoque de Canadá en polímeros de economía circular y el creciente clúster de películas de envasado de México completan el panorama regional, manteniendo un crecimiento constante pero más lento en relación con Asia. Europa enfrenta un futuro de doble vía: la estricta legislación sobre microplásticos y una agenda de pacto verde acelerada están obligando a reformulaciones hacia ceras de base biológica mientras simultáneamente elevan los costos de cumplimiento. La asociación de Honeywell con Vioneo en un complejo de plásticos sin combustibles fósiles de EUR 1.500 millones en Bélgica subraya un giro hacia materias primas de bajo carbono, señalando posibles obstáculos para las importaciones tradicionales de cera. Alemania, el Reino Unido y Francia siguen siendo fuertes adoptantes de recubrimientos de alto rendimiento y compuestos de ingeniería que dependen de grados de cera de especialidad. América del Sur, liderada por las expansiones de Braskem en Brasil, y Oriente Medio y África, aprovechando la ambición de Arabia Saudita en la cadena de valor aguas abajo, representan bolsas de demanda emergente; sin embargo, los desafíos logísticos y las fluctuaciones cambiarias probablemente mantendrán a estas regiones en tasas de crecimiento de un solo dígito medio durante el mediano plazo.

Panorama Competitivo

El mercado de cera de polietileno está moderadamente consolidado. BASF aprovecha su red global de aditivos para integrar ceras en soluciones amplias de masterbatch, mejorando la fidelización de clientes. Clariant continúa diferenciándose mediante el lanzamiento de aditivos de base biológica como la serie Licocare RBW Vita, introduciendo contenido de carbono renovable sin sacrificar la funcionalidad. Braskem mantiene la ventaja de ser el primero en el mercado en ceras renovables, habiendo escalado la capacidad de etileno verde a 260 ktpa y lanzado la primera cera de polietileno de base de caña de azúcar del mundo en 2025.

Los movimientos estratégicos en 2024-2025 destacan un giro desde la expansión de volumen hacia la sostenibilidad y el enfoque en especialidades. La escisión de Honeywell de su negocio de Materiales Avanzados, rebautizado como Solstice Advanced Materials, posiciona a la nueva entidad para apuntar a ceras de ingeniería de alto margen dentro de un rango de ingresos de USD 3.700-3.900 millones con márgenes de EBITDA del 25%. Mitsui Chemicals está actualizando los reactores de modificación para aumentar la producción de grados Hi-Wax de valor ácido, con el objetivo de capturar el crecimiento en agentes de acoplamiento de polímeros polares. Los productores asiáticos emergentes están respaldando rutas de Fischer-Tropsch que pueden alternar entre cortes de parafina sintética y cera de polietileno, una táctica orientada hacia mercados sensibles al precio en textiles y PVC. Las solicitudes de patentes indican una mayor actividad en torno a la funcionalización con peróxido y el injerto de bio-carbono, lo que sugiere que la competencia futura residirá en la ingeniería a nivel molecular en lugar de en carreras de capacidad en campo verde.

La agilidad de la cadena de suministro se está convirtiendo en un parámetro competitivo central. Los productores están ampliando la logística ferroviaria y de contenedores isotérmicos para amortiguar los choques de etileno y nafta, mientras simultáneamente implementan la transparencia de carbono de alcance 3 para satisfacer a los propietarios de marcas aguas abajo. Las empresas con redes de producción multirregionales pueden redirigir volúmenes para compensar las dislocaciones regionales de materias primas, una capacidad que las empresas más pequeñas a menudo carecen. Como resultado, el posicionamiento competitivo se está desplazando hacia carteras integradas y preparadas para la sostenibilidad que pueden resistir la volatilidad de las materias primas mientras cumplen con las estrictas especificaciones de rendimiento de los clientes dentro del mercado de cera de polietileno.

Líderes de la Industria de Cera de Polietileno

BASF SE

Clariant

DEUREX

Honeywell International Inc.

MITSUI CHEMICALS,INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Gulbrandsen ha anunciado planes para ampliar su capacidad de fabricación de cera de polietileno y establecer una nueva planta de polímeros funcionales en su sede de Dahej, India. Programada para entrar en operación a mediados de 2026, esta expansión está diseñada para mejorar la producción de polímeros y ceras de especialidad y ampliar su cartera de productos.

- Mayo de 2024: Clariant presentó el Licolub PED 1316, una cera de polietileno de alta densidad oxidada, en NPE 2024. El lanzamiento de esta solución innovadora está preparado para influir significativamente en el mercado de cera de polietileno al satisfacer la creciente demanda de sostenibilidad y eficiencia operativa.

Alcance del Informe Global del Mercado de Cera de Polietileno

El informe del Mercado de Cera de Polietileno incluye:

| Cera de Polietileno de Alta Densidad |

| Cera de Polietileno de Baja Densidad |

| Cera de Polietileno Oxidada |

| Otros Tipos de Producto (Cera de Polietileno Micronizada, etc.) |

| Polimerización |

| Modificación |

| Craqueo Térmico |

| Plásticos |

| Adhesivos |

| Impresión y Recubrimientos |

| Caucho |

| Cosméticos |

| Textil |

| Otras Aplicaciones (Masterbatch y Pigmento, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cera de Polietileno de Alta Densidad | |

| Cera de Polietileno de Baja Densidad | ||

| Cera de Polietileno Oxidada | ||

| Otros Tipos de Producto (Cera de Polietileno Micronizada, etc.) | ||

| Por Proceso | Polimerización | |

| Modificación | ||

| Craqueo Térmico | ||

| Por Aplicación | Plásticos | |

| Adhesivos | ||

| Impresión y Recubrimientos | ||

| Caucho | ||

| Cosméticos | ||

| Textil | ||

| Otras Aplicaciones (Masterbatch y Pigmento, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cera de polietileno?

El tamaño del mercado de cera de polietileno es de USD 2,02 mil millones en 2026 y se proyecta que alcance USD 2,47 mil millones para 2031.

¿Qué región lidera el mercado de cera de polietileno?

Asia-Pacífico representa el 51,70% de la demanda global y también es la región de más rápido crecimiento con una CAGR del 4,88% hasta 2031.

¿Qué segmento de producto crece más rápido?

La cera de polietileno oxidada es el segmento de producto de más rápida expansión, registrando una CAGR del 4,70% impulsada por la creciente demanda de soluciones que mejoran la adhesión y están libres de PFAS.

¿Por qué son importantes los adhesivos termofusibles para el mercado de cera de polietileno?

Los adhesivos termofusibles requieren cera de polietileno para el control de viscosidad y la optimización del tiempo de fraguado, y su rápido crecimiento —particularmente en envases sostenibles— está impulsando el consumo de cera a una CAGR del 4,95% en este segmento de aplicación.

¿Cómo afectan las fluctuaciones de precios de las materias primas al mercado?

Los precios volátiles del etileno y la nafta comprimen los márgenes de los productores, haciendo que la diversificación de la cadena de suministro y la integración de materias primas de base biológica sean prioridades estratégicas críticas.

¿Qué tendencias de sostenibilidad influyen en la demanda futura?

Las regulaciones europeas sobre microplásticos y los objetivos de descarbonización de los propietarios de marcas están impulsando a los productores hacia grados de cera de base biológica, oxidados y de alta funcionalidad que pueden cumplir tanto con los criterios de rendimiento como medioambientales.

Última actualización de la página el: