Tamaño y Participación del Mercado de Poliol de Poliéter

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

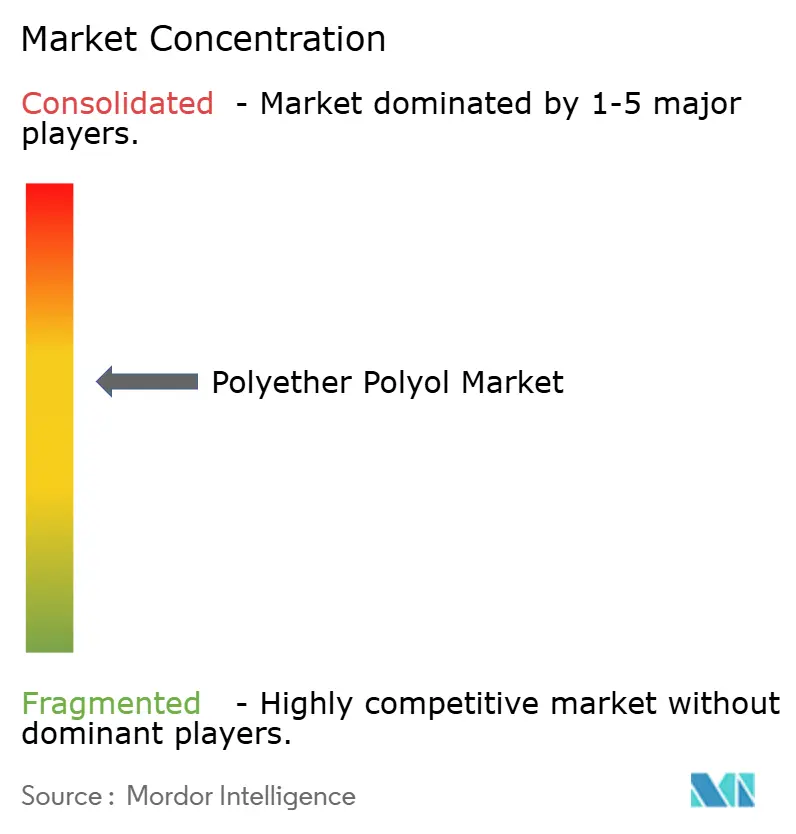

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliol de Poliéter por Mordor Intelligence

Se espera que el Mercado de Poliol de Poliéter crezca de USD 16,78 mil millones en 2025 a USD 17,67 mil millones en 2026 y se prevé que alcance USD 22,89 mil millones en 2031 a una CAGR del 5,32% durante 2026-2031. La sólida demanda de aislamiento en construcción nueva y en rehabilitación, junto con los imperativos de reducción de peso en vehículos eléctricos, sustenta ganancias de volumen sostenidas a pesar de la volatilidad en los costos de materias primas. Los polioles de poliéter rígidos mantuvieron su poder de fijación de precios durante 2024 gracias a su superior rendimiento térmico, mientras que los grados flexibles capturaron márgenes premium en muebles, ropa de cama y tapicería automotriz. La rápida adopción tecnológica —especialmente las rutas de síntesis basadas en CO₂— continúa elevando el perfil de sostenibilidad de las espumas de poliuretano, y las estrategias de integración petroquímica en el Medio Oriente están reconfigurando las cadenas de suministro globales. La intensidad competitiva ha aumentado a medida que las fluctuaciones en las materias primas comprimen los márgenes, lo que impulsa la racionalización de la capacidad, los anuncios de precios y el desarrollo diferenciado de productos.

Conclusiones Clave del Informe

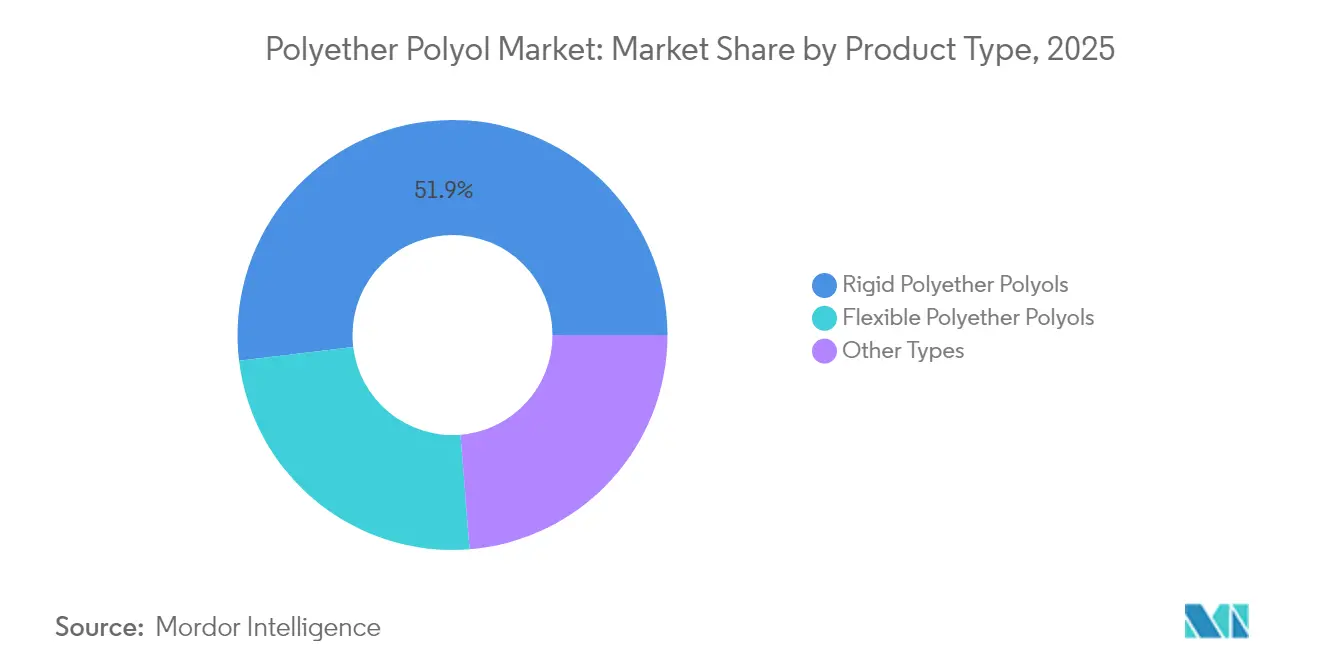

- Por tipo de producto, los polioles de poliéter rígidos mantuvieron una participación de ingresos del 51,92% en 2025, mientras que los polioles de poliéter flexibles avanzan a una CAGR del 5,74% hasta 2031.

- Por aplicación, la espuma de PU rígida representó el 45,62% del tamaño del mercado de poliol de poliéter en 2025; el segmento CASE (Recubrimientos, Adhesivos, Sellantes y Elastómeros) es el de mayor crecimiento con una CAGR del 5,98% durante el período de pronóstico.

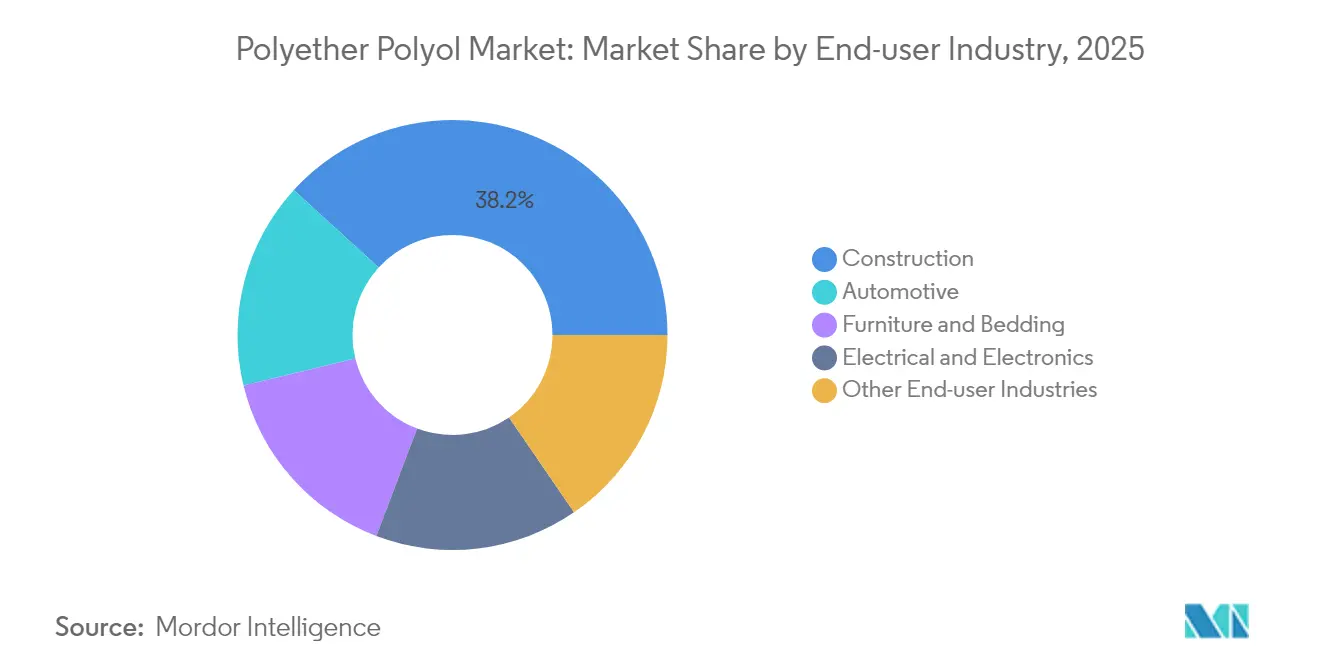

- Por industria de usuario final, la construcción lideró con una participación del 38,21% en 2025, mientras que el sector automotriz proyecta la CAGR más alta del 6,08% hasta 2031.

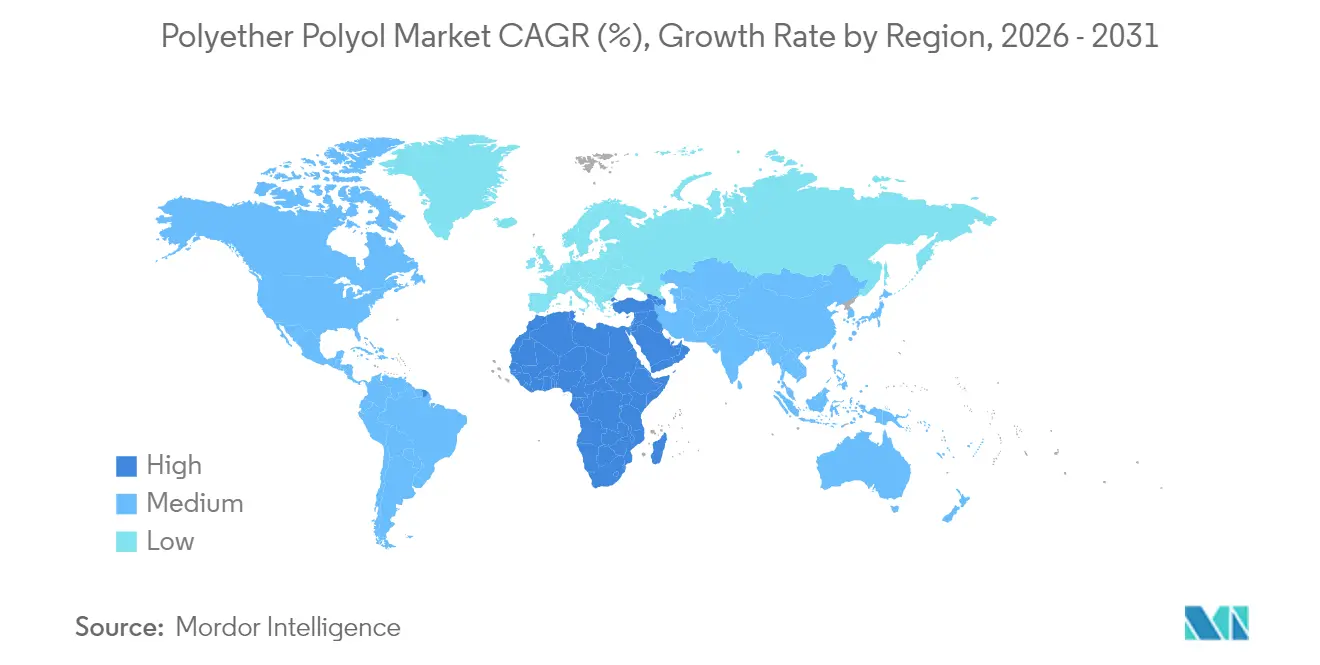

- Por geografía, Asia-Pacífico representó el 44,05% de los ingresos de 2025, mientras que se prevé que Medio Oriente y África se expanda más rápidamente con una CAGR del 5,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliol de Poliéter

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espumas flexibles de emisiones ultrabajas | +0.8% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Descarbonización del poliol basado en CO₂ | +0.7% | UE y América del Norte, APAC en ascenso | Largo plazo (≥ 4 años) |

| Expansión de cadena de frío en economías emergentes | +0.9% | APAC central, extensión a MEA y América del Sur | Corto plazo (≤ 2 años) |

| Reducción de peso en interiores de e-movilidad | +0.6% | Alemania, China, EE. UU., Japón | Mediano plazo (2-4 años) |

| Demanda de aislamiento para energías renovables | +0.5% | Centros globales de energía eólica y solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Espumas Flexibles de Emisiones Ultrabajas

Los estándares de calidad del aire interior en Europa y América del Norte están reformulando las formulaciones de poliuretano a medida que los reguladores endurecen los límites de COV en los materiales de construcción. Los productores han migrado de la catálisis con KOH a la catálisis con cianuro bimetálico para reducir los subproductos insaturados, lo que permite que las espumas flexibles cumplan con umbrales de emisión estrictos sin sacrificar el confort ni las propiedades de tracción. BASF comercializa varios grados Lupranol diseñados para estos requisitos, ayudando a los fabricantes de muebles y ropa de cama a obtener certificaciones de construcción sostenible[1]BASF, "Polioles," basf.com. Las restricciones revisadas de HFC de California sobre agentes espumantes añaden otra capa de cumplimiento, fortaleciendo la demanda de polioles de poliéter compatibles que ofrecen rendimiento de bajo COV y bajo potencial de calentamiento global en el aislamiento rígido de edificios. Los programas de etiquetado verde como LEED y WELL citan cada vez más las puntuaciones de emisiones, convirtiendo los polioles de bajas emisiones en un criterio de adquisición decisivo para los proyectos arquitectónicos.

Impulso hacia la Descarbonización que Favorece los Polioles Basados en CO₂

Los actores establecidos del sector petroquímico están escalando tecnologías de utilización de carbono que incorporan CO₂ capturado en la cadena principal del poliol, reduciendo así las emisiones de alcance 3 para los procesadores de espuma aguas abajo. Los policarbonato polioles comerciales demuestran una resistencia hidrolítica y una resistencia a la tracción superiores cuando se mezclan al 10-25% con grados estándar de poliéter, lo que permite a los clientes mejorar el rendimiento mecánico y al mismo tiempo reclamar ahorros de CO₂ verificados[2]John Sinclair, "Policarbonato Polioles," polymerexpert.biz . Covestro ha destinado EUR 100 millones para investigación y desarrollo en química circular, incluido el reciclaje químico de espumas de poliuretano posconsumo, lo que señala la intención de cerrar el ciclo del material y diferenciar su cartera de productos. La adopción exitosa podría desplazar el abastecimiento de materias primas alejándose del óxido de propileno virgen, aislando los márgenes de la volatilidad petroquímica a largo plazo.

Rápida Expansión de la Cadena de Frío en Economías Emergentes

Los estándares más estrictos de seguridad alimentaria y distribución farmacéutica están acelerando las inversiones en logística de temperatura controlada en India, el Sudeste Asiático y el Consejo de Cooperación del Golfo. Los constructores de almacenes frigoríficos especifican paneles de PU rígido que requieren polioles de poliéter con una distribución de peso molecular ajustada para lograr estabilidad dimensional bajo ciclos térmicos extremos. Los proveedores que pueden validar una retención superior del factor k y el cumplimiento de las directrices farmacéuticas globales capturan precios premium, especialmente donde la producción local acorta los plazos de entrega y mitiga los retrasos aduaneros. La emergencia de México como uno de los cuatro principales consumidores de poliuretano ilustra cómo el nearshoring y el comercio electrónico están estimulando la demanda de soluciones de aislamiento de alto rendimiento.

Imperativos de Reducción de Peso en Interiores de E-Movilidad

Los fabricantes de equipos originales de vehículos eléctricos de batería buscan cada kilogramo de ahorro de peso para ampliar la autonomía de conducción, impulsando los polioles de poliéter flexibles de alto rendimiento hacia los cojines de asientos, la amortiguación de ruido, vibración y dureza (NVH) y las espumas para el cielo del habitáculo. Los formuladores han logrado reducciones de densidad del 15-20% en comparación con los grados automotrices convencionales, preservando al mismo tiempo la seguridad en las pruebas de choque. Este incremento de rendimiento respalda la proyección de CAGR del 6,27% del segmento automotriz, donde las plataformas premium de e-movilidad están dispuestas a pagar primas más altas por polioles a cambio de ganancias de autonomía que influyen directamente en las decisiones de compra. Los resultados del segmento de Huntsman en 2024-2025 muestran resiliencia ante la variabilidad en la producción de vehículos, lo que subraya una demanda duradera de química optimizada para el peso.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del óxido de propileno | −1.2% | Global, mayor exposición en APAC | Corto plazo (≤ 2 años) |

| Límites estrictos de HAP bajo la revisión NESHAP de EE. UU. 2026 | −0.4% | América del Norte con impacto global | Mediano plazo (2-4 años) |

| Legislación emergente sobre microplásticos | −0.3% | UE y Corea del Sur, en expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de la Materia Prima de Óxido de Propileno

Las variaciones trimestrales del precio del óxido de propileno del 15-20% se han vuelto habituales a medida que los precios de la energía fluctúan y las paradas no planificadas se propagan a través de las cadenas de producción integradas. Dado que este monómero representa casi la mitad de los costos en efectivo del poliol de poliéter, la compresión de márgenes obliga a los productores a anunciar recargos o paralizar activos de alto costo. La decisión de Dow de cerrar su unidad de polioles en Argentina en octubre de 2024 ilustra cómo la presión sobre los márgenes acelera la consolidación de la huella productiva. Las normas de emisión de metano en la UE elevan aún más los costos de producción, agudizando las brechas competitivas entre regiones con políticas ambientales dispares.

Límites Estrictos de Emisiones de HAP bajo la Revisión NESHAP de EE. UU. 2026

La Agencia de Protección Ambiental de EE. UU. (EPA) está finalizando límites más estrictos de contaminantes atmosféricos peligrosos que podrían requerir mejoras de varios millones de dólares en depuradores, oxidadores térmicos y sistemas de detección de fugas en instalaciones de poliuretano. Los productores independientes más pequeños enfrentan costos de cumplimiento desproporcionados, lo que impulsa al sector de poliol de poliéter hacia una mayor consolidación. La incertidumbre en materia de capital está retrasando las expansiones en la Costa del Golfo de EE. UU. mientras los equipos directivos esperan el texto final de la normativa, trasladando los volúmenes incrementales a jurisdicciones con marcos regulatorios más flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: El Predominio de los Rígidos Impulsa el Crecimiento en Infraestructura

Los grados rígidos capturaron una participación del 51,92% del mercado de poliol de poliéter en 2025 y siguen siendo la columna vertebral del aislamiento de la envolvente de los edificios, particularmente en almacenes de cadena de frío y estructuras comerciales de energía cero. Este liderazgo se sustenta en los bajos valores de conductividad térmica y la resistencia a la compresión que cumplen con los códigos de energía en evolución. El segmento se beneficia de incentivos políticos como los créditos fiscales de EE. UU. para techos de alta eficiencia y las directivas de la UE que exigen objetivos de renovación profunda, asegurando la demanda a lo largo de los ciclos constructivos. Las formulaciones rígidas de última generación integran retardantes de llama libres de halógenos y polioles iniciados con DMC para reducir los COV, ampliando su atractivo en proyectos arquitectónicos que priorizan la salud. Con los gobiernos endureciendo los límites de emisiones de carbono, los propietarios de edificios cuantifican cada vez más el carbono incorporado, lo que posiciona los polioles rígidos basados en CO₂ como alternativas atractivas que integran carbono capturado en los paneles de aislamiento.

Los grados de poliéter flexibles, aunque con una base de ingresos menor, están en camino de alcanzar una CAGR del 5,74% impulsada por los muebles premium, el comercio electrónico de colchones enrollados y los interiores ligeros de vehículos. Los avances en la eficiencia de los catalizadores han reducido la viscosidad para facilitar el procesamiento sin elevar las emisiones de aldehídos, un factor clave para las marcas de ropa de cama que comercializan productos de bajo olor. Los proveedores de nivel automotriz están migrando a espumas flexibles basadas en MDI formuladas con polioles de poliéter reactivos, logrando reducciones de densidad que se traducen directamente en mejoras de autonomía en los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Aislamiento en Construcción Lidera la Evolución del Mercado

La espuma de PU rígida representó el 45,62% de la demanda de 2025 y ancla el volumen estable en los cálculos del tamaño del mercado de poliol de poliéter. Los códigos de energía de los edificios que exigen valores R más altos y el impulso continuo hacia los edificios de carbono neto cero garantizan una base de uso de espuma rígida en cubiertas y sistemas de muros. Las instalaciones de cadena de frío a menudo especifican espumas rígidas de mayor densidad para garantizar la estabilidad dimensional bajo choque térmico, lo que eleva la carga de poliol por metro cuadrado en comparación con el aislamiento residencial. Los proveedores con pre-mezclas de pentano en sitio disfrutan de una ventaja en ingresos porque minimizan el manejo de líquidos inflamables en las instalaciones de los clientes, una conveniencia logística valorada por los fabricantes de paneles en mercados emergentes.

El segmento CASE (recubrimientos, adhesivos, sellantes y elastómeros) crece más rápidamente con una CAGR del 5,98%, impulsado por los presupuestos de mantenimiento de infraestructura, la repintura de vehículos de flota y el reemplazo de juntas de sellado en tableros de puentes. Los polioles de poliéter formulados en recubrimientos de poliuretano de alto sólido ofrecen curado rápido, alta resistencia a la abrasión y bajos perfiles de COV, en línea con los mandatos más estrictos de reducción de solventes. Los sellantes de tableros de puentes que mezclan cadenas principales de poliéter hidrofóbicas resisten los ciclos de congelación y deshielo en climas templados, garantizando una adhesión a largo plazo incluso sobre concreto deteriorado.

Por Industria de Usuario Final: El Sector de la Construcción Ancla la Estabilidad de la Demanda

La construcción mantuvo el 38,21% de los ingresos de 2025, ofreciendo al mercado de poliol de poliéter un pilar confiable que trasciende los ciclos económicos. Los gobiernos de todo el mundo implementan paquetes de estímulo verde orientados a rehabilitaciones energéticamente eficientes, que canalizan fondos de subvenciones directamente hacia techos de espuma proyectada y aislamiento de cámara de aire en muros. Los sistemas de poliéter rígido con retardantes de llama integrados y bajas emisiones de COV siguen siendo la solución predeterminada para cumplir con los nuevos estándares de rendimiento térmico. Durante la próxima década, se espera que las rehabilitaciones de muros cortina de rascacielos y las mejoras de redes de climatización por distrito en el Medio Oriente aseguren un consumo sostenido de espuma rígida.

El sector automotriz representa una base de volumen menor, pero lidera el crecimiento con una CAGR del 6,08%, impulsado por los lanzamientos de vehículos eléctricos de batería que integran cojines de asientos ligeros, cielos del habitáculo y espumas acústicas. Los polioles de poliéter optimizados para el moldeo de paredes delgadas permiten a los fabricantes de equipos originales reducir el grosor de las piezas sin comprometer la resistencia a los choques, generando ahorros tanto en peso como en costo. Los muebles y la ropa de cama continúan abasteciendo grados flexibles enfocados en el confort y la durabilidad, mientras que la demanda de los sectores eléctrico y electrónico se centra en encapsulantes clasificados para llama y compuestos de sellado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó con el 44,05% de los ingresos de 2025, impulsado por el masivo programa de construcción de China y la agresiva expansión de la cadena de frío de India bajo su Política Nacional de Logística. Los productores regionales se benefician de economías de escala, activos integrados de óxido de propileno y cadenas de suministro localizadas que acortan los plazos de entrega para los fabricantes de espuma aguas abajo.

El Medio Oriente y África es el bloque de mayor crecimiento con una CAGR del 5,69%, lo que refleja las estrategias de integración petroquímica y los gigaproyectos respaldados por el gobierno, como NEOM de Arabia Saudita y la Ciudad Masdar de los Emiratos Árabes Unidos. La abundancia de GLP como materia prima y los incentivos fiscales que atraen la inversión extranjera directa sustentan las adiciones de capacidad regional de poliéter.

América del Norte mantiene volúmenes estables gracias a la renovación de techos residenciales, las rehabilitaciones comerciales y los reemplazos de juntas de sellado en carreteras envejecidas. Los créditos fiscales de la Ley de Reducción de la Inflación de EE. UU. para envolventes de edificios eficientes incentivan la adopción de espuma proyectada, mientras que los códigos de construcción resilientes al clima de Canadá priorizan sistemas de mayor valor R. El mercado europeo está definido por las necesidades de renovación de su envejecido parque edificatorio y las estrictas regulaciones de COV que favorecen los grados de poliéter de bajas emisiones.

América del Sur presenta un panorama mixto: el sector automotriz de Brasil demanda polioles flexibles, aunque los volúmenes de construcción fluctúan con el sentimiento macroeconómico y los cambios en la política fiscal; no obstante, se espera que la racionalización de la capacidad regional por parte de las multinacionales ajuste la oferta y eleve las tasas de utilización hasta 2028.

Panorama Competitivo

El mercado de poliol de poliéter exhibe una fragmentación moderada: los líderes globales BASF, Covestro y Dow aprovechan la capacidad integrada de óxido de propileno y las amplias redes de distribución para mantener una participación combinada muy superior a la de los competidores medianos. La innovación impulsada por la sostenibilidad es un punto focal: el programa de química circular de EUR 100 millones de Covestro apunta a polioles comerciales basados en CO₂ y rutas de reciclaje sin solventes. Los productores chinos, históricamente posicionados en costos, están avanzando hacia la integración vertical para asegurar el óxido de propileno a través de unidades HPPO (óxido de propileno a partir de peróxido de hidrógeno), mejorando las huellas ambientales y reduciendo la formación de coproductos clorados.

Líderes del Sector de Poliol de Poliéter

Covestro AG

Dow

BASF

Huntsman International LLC

Wanhua

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Dow divulgó planes para cerrar su instalación de polioles de poliéter de 94 ktpa en Tertre, Bélgica, antes de marzo de 2026, citando los elevados y sostenidos costos de energía europeos.

- Octubre de 2024: Dow cerró de forma permanente su planta de polioles en Argentina en medio de una sobreoferta global, lo que señala una racionalización continua de la capacidad en América del Sur.

Alcance del Informe Global del Mercado de Poliol de Poliéter

El poliol de poliéter es un componente estructural químico utilizado en la producción de poliuretanos. Estos se fabrican haciendo reaccionar óxidos orgánicos y glicoles. Se puede dividir en poliol de poliéter para espuma rígida, poliol de poliéter para espuma blanda y elastómero con poliéter según el rendimiento de los productos de poliéter. El mercado de poliol de poliéter está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado se segmenta en flexible, rígido y otros tipos. Por industria de usuario final, el mercado se segmenta en muebles y ropa de cama, construcción, automotriz, eléctrico y electrónico, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de poliol de poliéter en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (kilotones).

| Polioles de Poliéter Flexibles |

| Polioles de Poliéter Rígidos |

| Otros Tipos |

| Espuma de PU Flexible |

| Espuma de PU Rígida |

| CASE (Recubrimientos, Adhesivos, Sellantes y Elastómeros) |

| Poliuretanos Termoplásticos (TPU) |

| Otros |

| Muebles y Ropa de Cama |

| Construcción |

| Automotriz |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Polioles de Poliéter Flexibles | |

| Polioles de Poliéter Rígidos | ||

| Otros Tipos | ||

| Por Aplicación | Espuma de PU Flexible | |

| Espuma de PU Rígida | ||

| CASE (Recubrimientos, Adhesivos, Sellantes y Elastómeros) | ||

| Poliuretanos Termoplásticos (TPU) | ||

| Otros | ||

| Por Industria de Usuario Final | Muebles y Ropa de Cama | |

| Construcción | ||

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es hoy el sector global de poliol de poliéter y a qué ritmo está creciendo?

La demanda global fue valorada en USD 17,67 mil millones en 2026 y se proyecta que alcanzará USD 22,89 mil millones en 2031, lo que refleja una CAGR del 5,32% durante 2026-2031.

¿Qué aplicación utiliza actualmente el mayor volumen de poliol de poliéter?

La espuma de poliuretano rígido para aplicaciones de aislamiento en edificios representa el 45,62% de la demanda global de 2025, por delante de las espumas flexibles y los usos CASE.

¿Qué área de usuario final se está expandiendo más rápidamente?

Se espera que las aplicaciones automotrices crezcan a una CAGR del 6,08% hasta 2031, a medida que los fabricantes de vehículos eléctricos adoptan espumas flexibles ligeras para asientos, cielos del habitáculo y componentes acústicos.

¿Por qué los polioles de poliéter basados en CO₂ están ganando atención?

Integran carbono capturado en la cadena principal del polímero, reducen la dependencia del óxido de propileno virgen y mejoran la resistencia hidrolítica, ofreciendo ahorros mensurables de emisiones de alcance 3 para los transformadores.

¿Qué región tiene previsto el crecimiento de consumo más rápido?

El Medio Oriente y África está en camino de alcanzar una CAGR del 5,69% hasta 2031, impulsado por megaproyectos de construcción y nueva capacidad petroquímica integrada.

¿Cómo están los productores abordando la volatilidad del precio del óxido de propileno?

Los principales proveedores están aplicando recargos, cerrando activos de alto costo e invirtiendo en materias primas alternativas, como la síntesis basada en CO₂, para estabilizar los márgenes.

Última actualización de la página el: