Tamaño y Participación del Mercado de Aditivos de Cera

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos de Cera por Mordor Intelligence

El tamaño del Mercado de Aditivos de Cera se estima en USD 1,76 mil millones en 2025 y se espera que alcance USD 2,24 mil millones en 2030, a una CAGR del 4,95% durante el período de pronóstico (2025-2030).

La industria de aditivos de cera está experimentando una transformación significativa impulsada por los avances tecnológicos y los cambios en las prácticas de fabricación en diversas industrias de usuarios finales. El sector de pinturas y recubrimientos, uno de los principales consumidores de aditivos de cera, ha mostrado un crecimiento notable, con el mercado de China estimado en USD 46,7 mil millones a diciembre de 2022. Las empresas manufactureras se centran cada vez más en ampliar sus capacidades de producción para satisfacer la creciente demanda, como lo evidencia el anuncio de WEG de una inversión de USD 13,8 millones para ampliar la capacidad de producción de pintura líquida industrial en Brasil para 2024. Esta tendencia de expansión se refleja en múltiples regiones, lo que indica sólidos fundamentos de mercado y una creciente demanda industrial.

La industria está siendo testigo de un notable cambio hacia métodos de producción sostenibles y respetuosos con el medio ambiente. Los principales fabricantes están invirtiendo fuertemente en investigación y desarrollo para crear alternativas de base biológica, con empresas como Münzing Corporation desarrollando modificadores de cera que contienen más del 90% de contenido renovable y biodegradable. Esta tendencia se reforzó aún más en mayo de 2023 cuando Altana lanzó CERAFLOUR 1003 y 1004, dos innovadores polímeros a base de almidón de maíz con propiedades similares a la cera, diseñados específicamente para sistemas modernos de recubrimiento de madera y aplicaciones industriales. Estos desarrollos representan un paso significativo hacia la reducción de la huella ambiental de la industria, manteniendo al mismo tiempo los estándares de rendimiento.

La dinámica del suministro de materias primas continúa desempeñando un papel crucial en la configuración de la dinámica del mercado. La producción de Tailandia de 4,75 millones de toneladas métricas de caucho natural en 2022, que representa aproximadamente el 35% de la producción mundial, destaca la importancia de la disponibilidad de materias primas en la cadena de suministro. La industria está viendo mayores esfuerzos de integración vertical, con empresas que establecen relaciones más sólidas con los proveedores de materias primas para garantizar un suministro constante y un control de calidad. Esta tendencia es particularmente evidente en la región de Asia-Pacífico, donde los principales fabricantes están estableciendo instalaciones de producción locales para servir mejor a los mercados regionales y optimizar las cadenas de suministro.

El mercado está experimentando cambios geográficos significativos en las capacidades de fabricación, con inversiones sustanciales en nuevas instalaciones de producción en diferentes regiones. En julio de 2023, Delta Coatings International anunció ambiciosos planes de expansión en Arabia Saudita, mientras que PPG Industries completó una inversión de USD 15 millones para ampliar su instalación de fabricación de recubrimientos en polvo en Indiana, Brasil. Estos desarrollos se complementan con avances tecnológicos en los procesos de producción, con Alemania manteniendo su posición como centro de fabricación clave, produciendo 1.092.040 toneladas métricas de pintura en 2022. Esta redistribución global de las capacidades de fabricación está reconfigurando las cadenas de suministro y creando nuevas oportunidades para el crecimiento del mercado.

Tendencias e Información del Mercado Global de Aditivos de Cera

Creciente Consumo de Velas en Decoración del Hogar y Centros de Salud

La industria de velas convencional ha experimentado un crecimiento sustancial impulsado por la creciente preferencia de los consumidores por las velas en la decoración del hogar y las aplicaciones de bienestar. Según la Asociación Nacional de Velas (NCA), se utilizan más de 1.000 millones de libras de cera anualmente para producir velas vendidas en los Estados Unidos, con aproximadamente el 35% de las ventas de velas ocurriendo durante la temporada navideña, mientras que el negocio no estacional representa aproximadamente el 65% de las ventas de velas. La industria ha evolucionado significativamente desde las aplicaciones de iluminación tradicionales para abarcar la aromaterapia, los espacios de meditación y los segmentos de decoración del hogar de lujo, con un estimado de 10.000 diferentes fragancias de velas disponibles para los consumidores solo en los Estados Unidos.

La creciente demanda se evidencia en los recientes desarrollos y expansiones de la industria. En septiembre de 2023, la marca de lujo de Bombay Seva Home lanzó velas de edición limitada con temática de realeza en dos variantes: Maharaja y Maharani, con ingredientes premium como aceites esenciales de menta, petitgrain y algas marinas. Además, en julio de 2022, Alene Candles aumentó su capacidad de fabricación en su instalación de Ohio para optimizar la eficiencia de producción y fortalecer su presencia en New Albany. La Asociación de Fabricantes Europeos de Velas (AECM), la Asociación Europea de Velas (ECA) y la Asociación Latinoamericana de Fabricantes de Velas (ALAFAVE) están organizando activamente eventos globales para fortalecer la industria en todo el mundo, ofreciendo soporte técnico y generando oportunidades de negocio entre proveedores y fabricantes.

Beneficios de los Aditivos de Cera en Recubrimientos y Tintas

Los aditivos de cera sirven como modificadores de superficie cruciales en recubrimientos y tintas, ofreciendo múltiples propiedades de mejora del rendimiento que impulsan su creciente adopción en diversas aplicaciones. Estos aditivos de cera mejoran significativamente la eficiencia del procesamiento al tiempo que proporcionan propiedades de superficie mejoradas, mayor sostenibilidad, durabilidad general, resistencia al rayado y la abrasión, y propiedades antideslizantes. En el sector de recubrimientos, los aditivos emulsionantes de cera encuentran una amplia aplicación en diversos segmentos, incluidos recubrimientos de madera, recubrimientos de bobinas, recubrimientos industriales, recubrimientos en polvo, recubrimientos para latas y recubrimientos arquitectónicos, donde mejoran propiedades como la resistencia al rayado, el matizado y la protección de superficies.

La creciente importancia de los aditivos de cera se refleja en las recientes inversiones y expansiones de la industria. En junio de 2023, PPG Industries anunció una inversión de USD 44 millones para modernizar cinco instalaciones de fabricación de recubrimientos en polvo en los Estados Unidos y América Latina, mientras que AkzoNobel presentó una expansión de USD 55 millones de su campus de fabricación de recubrimientos de madera en Carolina del Norte. Estas expansiones destacan la creciente demanda de recubrimientos de alto rendimiento que incorporan soluciones emulsionantes de cera. Además, los fabricantes se centran en desarrollar soluciones innovadoras, como lo demuestra el lanzamiento por parte de Altana de CERAFLOUR 1003 y CERAFLOUR 1004 en mayo de 2023, que están compuestos de polímeros a base de almidón de maíz con propiedades similares a la cera, diseñados específicamente para sistemas modernos de recubrimiento de madera y aplicaciones de recubrimientos arquitectónicos. Además, la inclusión de lubricante de cera en estas formulaciones mejora el rendimiento general y la longevidad de los recubrimientos.

Análisis de Segmentos: Por Material

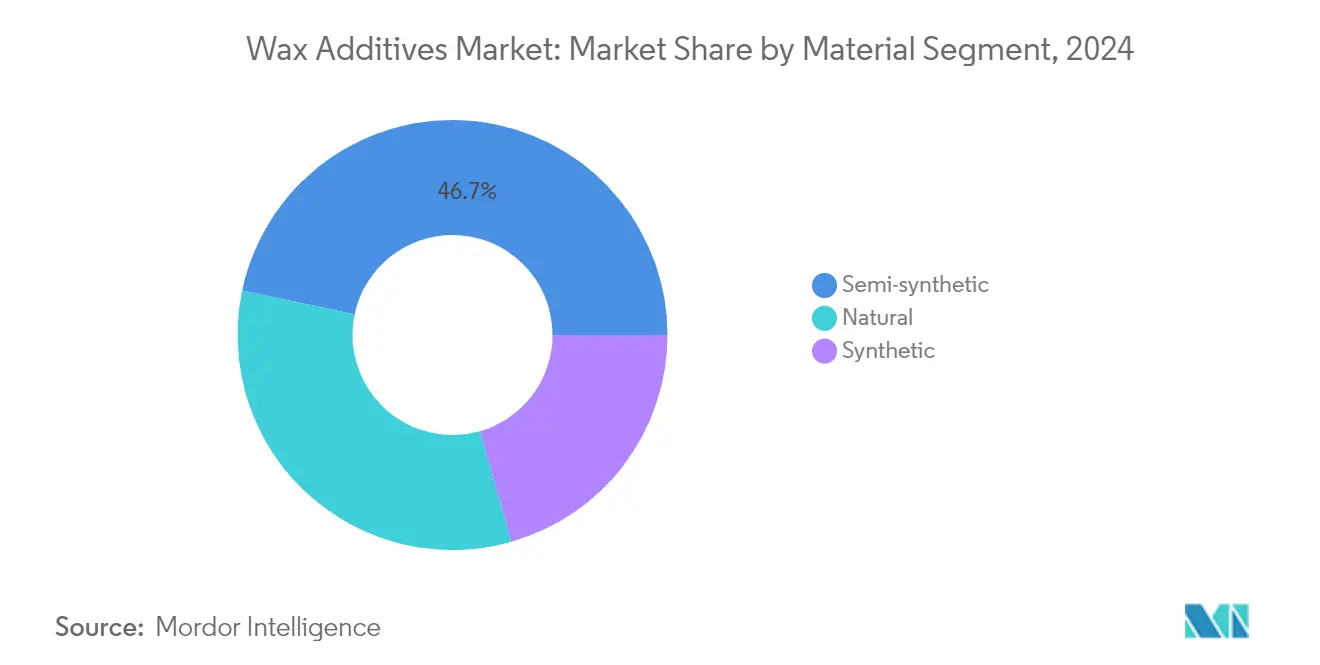

Segmento Semisintético en el Mercado de Aditivos de Cera

El segmento semisintético domina el mercado global de aditivos de cera, con aproximadamente el 47% de la participación de mercado en 2024. Esta significativa posición en el mercado se atribuye a las versátiles aplicaciones y las propiedades equilibradas del segmento, que combina componentes naturales y sintéticos. Los aditivos de cera semisintéticos, como las mono y bis-amidas producidas mediante la reacción de ácidos grasos con aminas y diaminas, ofrecen características únicas, incluida baja penetración y fragilidad, con puntos de fusión que oscilan entre 73 y 140 °C. Estos aditivos demuestran excelentes características antisentamiento y de migración, lo que los hace particularmente valiosos en formulaciones de pintura donde reducen el brillo al tiempo que imparten una textura satinada deseable al recubrimiento. El liderazgo del segmento se ve reforzado por la creciente demanda de diversas industrias de uso final, incluidos recubrimientos automotrices, aplicaciones industriales y productos de consumo.

Segmento Natural en el Mercado de Aditivos de Cera

Se proyecta que el segmento natural exhiba la tasa de crecimiento más alta en el mercado de aditivos de cera de 2024 a 2029, impulsado por la creciente conciencia ambiental e iniciativas de sostenibilidad en todas las industrias. Este crecimiento está respaldado por el alcance de aplicación en expansión del segmento en diversas industrias, particularmente en recubrimientos ecológicos y soluciones de embalaje sostenibles. Los aditivos de cera naturales, derivados de fuentes renovables como las hojas de la palma carnauba y los arbustos de candelilla, están ganando prominencia debido a su capacidad para mejorar la reciclabilidad de los productos de fin de vida posconsumo y reducir el uso general de energía y la huella de carbono. El crecimiento del segmento se ve reforzado por las innovaciones en curso en alternativas de base biológica y la creciente inversión en investigación y desarrollo de soluciones de cera natural que pueden igualar o superar las características de rendimiento de las alternativas sintéticas.

Segmentos Restantes en el Mercado de Aditivos de Cera Basado en Material

El segmento sintético continúa desempeñando un papel crucial en el mercado de aditivos de cera, ofreciendo soluciones altamente especializadas para aplicaciones exigentes. Los aditivos de cera sintéticos, derivados principalmente del petróleo mediante procesos como los métodos de Ziegler-Natta o Fischer-Tropsch, proporcionan ventajas únicas como temperaturas de descomposición más altas y calidad consistente. Estos aditivos son particularmente valorados en aplicaciones que requieren un control preciso sobre propiedades como el punto de fusión y la cristalinidad. El segmento mantiene su importancia a través de la innovación continua en el desarrollo y la optimización de productos, especialmente en áreas que requieren características de alto rendimiento como recubrimientos automotrices y aplicaciones industriales.

Análisis de Segmentos: Por Tipo

Segmento de Dispersión en el Mercado de Aditivos de Cera

El segmento de dispersión domina el mercado global de aditivos de cera, con aproximadamente el 45% de la participación de mercado en 2024. Las tecnologías de dispersante de cera se utilizan ampliamente para optimizar el rendimiento final de recubrimientos y tintas controlando eficientemente las propiedades de la superficie. Su tamaño de partícula fino (que generalmente oscila entre 2 y 6 micrones) garantiza una incorporación exhaustiva y homogénea con otros ingredientes de la formulación para maximizar los efectos deseados. El segmento también está experimentando la tasa de crecimiento más rápida de alrededor del 6% para el período de pronóstico 2024-2029, impulsado por la creciente demanda de aplicaciones como recubrimientos para latas, recubrimientos de bobinas, recubrimientos protectores, acabados metálicos y tintas de impresión. Los sistemas a base de agua generalmente requieren un dispersante de cera para estabilizar el aditivo de cera no polar en la fase acuosa y compatibilizar la dispersión de cera en la formulación de recubrimiento o tinta, mientras que las dispersiones de cera a base de solvente generalmente no requieren un dispersante.

Segmentos Restantes en el Mercado de Aditivos de Cera por Tipo

Los segmentos de emulsión y micronizado conforman la participación restante del mercado de aditivos de cera. Las tecnologías emulsionantes de cera son mezclas estables de ceras naturales o sintéticas en agua, que contienen paquetes de agentes humectantes ajustados a valores de HLB apropiados. Encuentran aplicaciones en tableros de construcción, lustres líquidos, recubrimientos, agentes desmoldantes y curado de concreto. Los aditivos de cera micronizados, con tamaños de partícula que oscilan entre 5 y 9 micrones, están formulados para modificar la resistencia a la abrasión, las propiedades de deslizamiento y la durabilidad general de tintas y recubrimientos. Estos segmentos se complementan entre sí al atender diferentes necesidades de aplicación: mientras que las emulsiones sobresalen en aplicaciones a base de agua ofreciendo excelente retención del brillo y claridad, las ceras micronizadas proporcionan las opciones de matizado más efectivas con amplia compatibilidad.

Análisis de Segmentos: Por Aplicación

Segmento de Recubrimientos en el Mercado de Aditivos de Cera

El segmento de recubrimientos domina el mercado global de aditivos de cera, con aproximadamente el 48% de la participación total del mercado en 2024. La prominencia de este segmento está impulsada principalmente por el uso extensivo de tecnologías estabilizadoras de cera en diversas aplicaciones de recubrimiento, incluidos recubrimientos en polvo, recubrimientos de madera y recubrimientos de bobinas, donde mejoran las propiedades de la superficie y proporcionan funcionalidades cruciales. El segmento también está experimentando la trayectoria de crecimiento más rápida, proyectada para expandirse alrededor del 6% de 2024 a 2029, impulsada por la creciente demanda de aplicaciones de recubrimientos arquitectónicos e industriales. Los principales fabricantes de recubrimientos están ampliando activamente sus capacidades de producción, particularmente en economías emergentes, con inversiones significativas en nuevas instalaciones de fabricación y centros tecnológicos. El crecimiento está respaldado además por innovaciones en soluciones de recubrimiento sostenibles y la creciente adopción de recubrimientos en polvo en diversas industrias de uso final. El sólido desempeño del segmento también se atribuye al uso creciente de tecnologías estabilizadoras de cera en recubrimientos protectores, recubrimientos marinos y recubrimientos automotrices, donde proporcionan propiedades esenciales como resistencia al rayado, durabilidad y protección de superficies.

Segmentos Restantes en el Mercado de Aditivos de Cera por Aplicación

El mercado de aditivos de cera abarca varios otros segmentos de aplicación significativos, incluidos el acabado de cuero, la tinta de impresión, las velas y diversas otras aplicaciones industriales. El segmento de acabado de cuero desempeña un papel crucial en la mejora de la calidad y durabilidad de los productos de cuero, siendo las tecnologías emulsionantes de cera esenciales para mejorar la repelencia al agua y las propiedades de la superficie. En el sector de tintas de impresión, las tecnologías estabilizadoras de cera son vitales para mejorar la resistencia al frotamiento y las propiedades de superficie de los materiales impresos, sirviendo tanto a aplicaciones de impresión tradicionales como digitales. El segmento de velas representa un área de aplicación tradicional pero en crecimiento, donde las tecnologías emulsionantes de cera se utilizan para mejorar la integridad estructural y la apariencia. Otras aplicaciones incluyen el procesamiento de plásticos, adhesivos y aditivos para caucho, donde los aditivos de cera cumplen diversas funciones como mejorar las características de procesamiento, las propiedades de superficie y el rendimiento del producto final. Estos segmentos contribuyen colectivamente a la diversidad y el crecimiento general del mercado, cada uno atendiendo necesidades y aplicaciones industriales específicas.

Análisis de Segmentos Geográficos del Mercado de Aditivos de Cera

Mercado de Aditivos de Cera en Asia-Pacífico

La región de Asia-Pacífico representa la fuerza dominante en el mercado global de aditivos de cera, impulsada por su sólida base manufacturera y sus diversas industrias de usuarios finales. El mercado de la región se caracteriza por una fuerte presencia en recubrimientos, tintas de impresión, acabado de cuero y diversas aplicaciones industriales. Países como China, India, Japón y Corea del Sur forman la piedra angular del mercado regional, cada uno contribuyendo significativamente a través de sus respectivas fortalezas industriales. El crecimiento de la región está respaldado por la expansión de los sectores automotriz, de construcción y de bienes de consumo, junto con crecientes inversiones en capacidades de fabricación.

Mercado de Aditivos de Cera en China

China se erige como la potencia del mercado de aditivos de cera de Asia-Pacífico, con aproximadamente el 55% de la participación del mercado regional. El dominio del país se ve reforzado por su posición como el mayor mercado de recubrimientos del mundo y su significativa presencia en la fabricación de tintas de impresión. El mercado de China se caracteriza por la presencia de actores tanto nacionales como internacionales, con los principales fabricantes estableciendo instalaciones de producción para satisfacer la creciente demanda. La sólida infraestructura industrial del país, junto con sus actividades de fabricación a gran escala en los sectores automotriz, de construcción y de bienes de consumo, continúa impulsando el crecimiento del mercado.

Mercado de Aditivos de Cera en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 7% durante 2024-2029. El mercado del país está experimentando una rápida expansión impulsada por crecientes inversiones en capacidades de fabricación y la creciente demanda de las industrias de usuarios finales. La trayectoria de crecimiento de India está respaldada por iniciativas gubernamentales que promueven la fabricación nacional, particularmente en sectores como el automotriz, la construcción y el procesamiento de cuero. La base industrial en expansión del país, junto con la creciente demanda de recubrimientos de alto rendimiento y tintas de impresión, la posiciona como un motor de crecimiento clave en el mercado regional de aditivos de cera.

Mercado de Aditivos de Cera en América del Norte

El mercado de aditivos de cera de América del Norte demuestra sólidos fundamentos de mercado, respaldados por capacidades de fabricación avanzadas e innovación tecnológica. El mercado de la región se caracteriza por una alta demanda de diversas industrias de uso final, incluidos los sectores automotriz, de embalaje y de construcción. Los Estados Unidos, Canadá y México forman los mercados clave en esta región, cada uno contribuyendo a través de sus sectores industriales especializados y capacidades de fabricación. El mercado de la región está marcado por la presencia de los principales actores de la industria y las continuas inversiones en investigación y desarrollo.

Mercado de Aditivos de Cera en los Estados Unidos

Los Estados Unidos dominan el mercado de América del Norte, representando aproximadamente el 83% de la participación del mercado regional. El liderazgo del mercado del país está respaldado por sus avanzadas capacidades de fabricación y su fuerte presencia en las principales industrias de uso final. El mercado de los Estados Unidos se beneficia de una sólida demanda en el sector de pinturas y recubrimientos, con más de 1.400 empresas manufactureras operando en este espacio. El enfoque del país en el avance tecnológico y la innovación en soluciones de modificación de superficies continúa impulsando el crecimiento del mercado de aditivos de cera.

Mercado de Aditivos de Cera en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 4% durante 2024-2029. El mercado del país se caracteriza por crecientes inversiones en capacidades de fabricación y la creciente demanda de diversas industrias de usuarios finales. El crecimiento de Canadá es particularmente notable en los sectores de recubrimientos y tintas de impresión, respaldado por más de 261 establecimientos de fabricación de pinturas. El enfoque del país en soluciones sostenibles y el avance tecnológico continúa creando nuevas oportunidades para la expansión del mercado de aditivos de cera.

Mercado de Aditivos de Cera en Europa

El mercado europeo de aditivos de cera representa un mercado maduro y tecnológicamente avanzado, caracterizado por sólidas capacidades de investigación y desarrollo. La región abarca mercados clave que incluyen Alemania, el Reino Unido, Italia y Francia, cada uno contribuyendo significativamente a la dinámica general del mercado. El mercado europeo se distingue por su enfoque en soluciones innovadoras y productos sostenibles, impulsado por estrictos requisitos regulatorios y consideraciones ambientales.

Mercado de Aditivos de Cera en Alemania

Alemania mantiene su posición como el mayor mercado de aditivos de cera en Europa, respaldado por su sólida base industrial y liderazgo tecnológico. El mercado del país se caracteriza por la presencia de los principales fabricantes y una sólida red de pequeñas y medianas empresas. El liderazgo de Alemania en los sectores de recubrimientos automotrices e industriales, junto con su enfoque en la investigación y el desarrollo, continúa impulsando el crecimiento del mercado.

Mercado de Aditivos de Cera en Italia

Italia emerge como el mercado de más rápido crecimiento en Europa, impulsado por su fuerte presencia en diversas industrias de uso final. El crecimiento del mercado del país es particularmente notable en los sectores de acabado de cuero y recubrimientos industriales. La expansión del mercado de Italia está respaldada por sus significativas capacidades de fabricación y las crecientes inversiones en soluciones sostenibles. El enfoque del país en la calidad y la innovación en tecnologías de modificación de superficies continúa creando nuevas oportunidades para el crecimiento del mercado de aditivos de cera.

Mercado de Aditivos de Cera en América del Sur

El mercado de aditivos de cera de América del Sur demuestra un potencial de crecimiento significativo, con Brasil y Argentina sirviendo como mercados clave en la región. Brasil emerge como el mercado más grande y de más rápido crecimiento en la región, impulsado por su extensa base manufacturera y la creciente demanda de las industrias de uso final. El mercado de la región se caracteriza por crecientes inversiones en capacidades de fabricación y la creciente demanda de diversos sectores, incluidos el automotriz, la construcción y el procesamiento de cuero. El mercado se beneficia de la presencia de actores tanto nacionales como internacionales, con esfuerzos continuos para ampliar las capacidades de producción y el avance tecnológico.

Mercado de Aditivos de Cera en Oriente Medio y África

El mercado de aditivos de cera de Oriente Medio y África muestra un prometedor potencial de crecimiento, con Arabia Saudita y Sudáfrica emergiendo como mercados clave en la región. Arabia Saudita mantiene su posición como el mayor mercado, mientras que Sudáfrica demuestra la tasa de crecimiento más rápida. El mercado de la región se caracteriza por crecientes inversiones en capacidades de fabricación y la creciente demanda de diversas industrias de uso final, particularmente en los sectores de recubrimientos y construcción. El mercado se beneficia de los continuos esfuerzos de industrialización y el creciente enfoque en las capacidades de fabricación nacional, respaldado por iniciativas gubernamentales y crecientes inversiones del sector privado.

Panorama Competitivo

Principales Empresas en el Mercado de Aditivos de Cera

El mercado global de aditivos de cera está liderado por empresas como The Lubrizol Corporation, Honeywell International, Arkema, BASF SE y Clariant, que han establecido sólidas posiciones en el mercado a través de amplias carteras de productos y redes de distribución globales. La innovación de productos sigue siendo un área de enfoque clave, con empresas que invierten fuertemente en investigación y desarrollo para desarrollar alternativas de base biológica y sostenibles, como lo evidencian los recientes lanzamientos de aditivos sin PTFE y formulaciones de base vegetal. La agilidad operativa se demuestra a través de expansiones estratégicas de instalaciones de fabricación y la optimización de redes de cadena de suministro para servir eficazmente a los mercados clave. Las empresas están fortaleciendo sus posiciones competitivas a través de asociaciones colaborativas con usuarios finales, servicios de soporte técnico mejorados y desarrollo de soluciones personalizadas. La expansión geográfica, particularmente en regiones de alto crecimiento como Asia-Pacífico, continúa siendo priorizada tanto a través del crecimiento orgánico como de alianzas estratégicas.

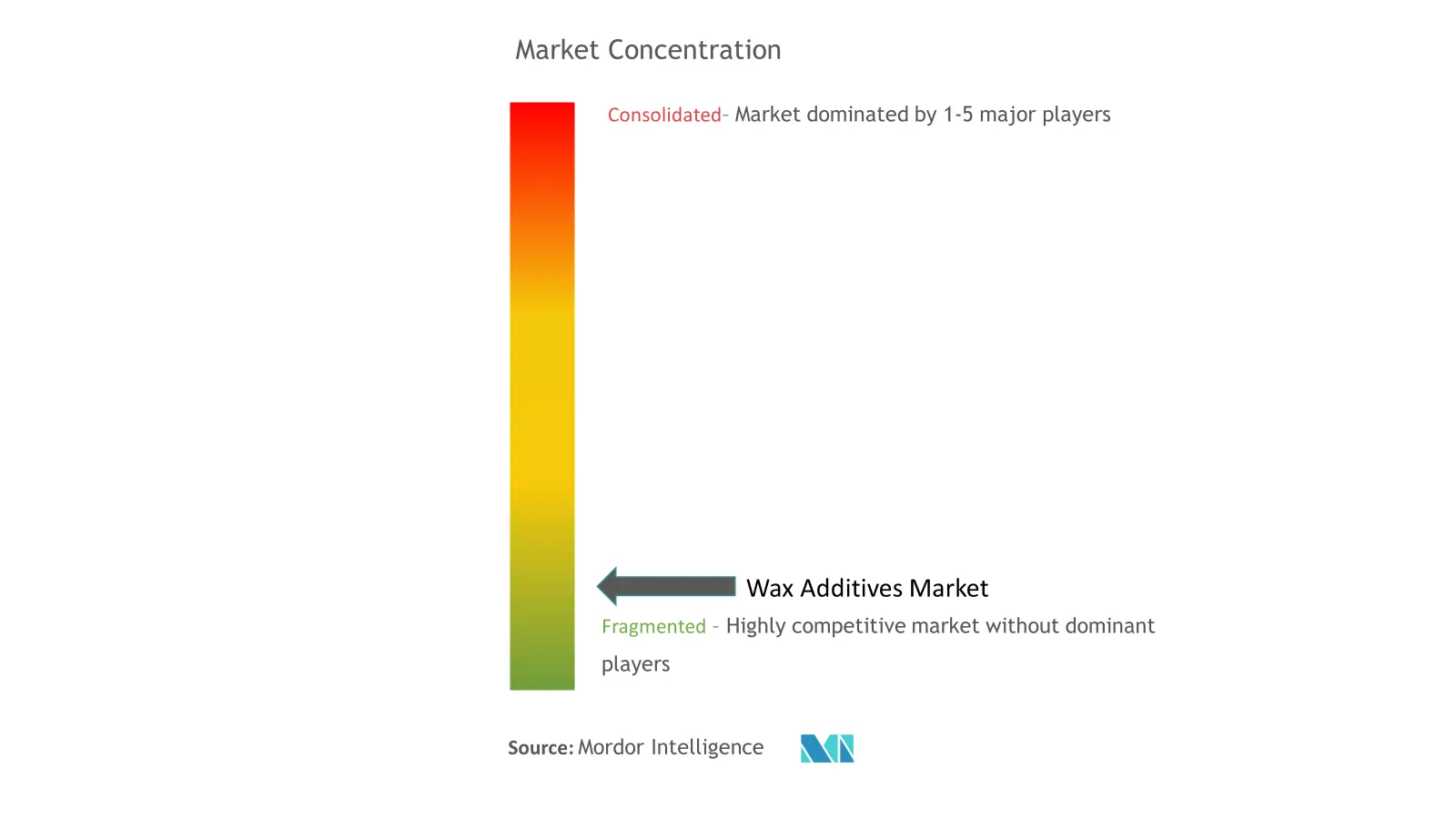

Mercado Fragmentado con Fuertes Actores Regionales

El mercado de aditivos de cera exhibe una estructura fragmentada, con los actores líderes ocupando aproximadamente el treinta por ciento de la participación total del mercado, mientras que numerosos fabricantes regionales y especializados sirven a segmentos de aplicación específicos o mercados geográficos. Los conglomerados químicos globales aprovechan sus amplias capacidades de investigación y desarrollo, cadenas de suministro integradas y amplias carteras de productos para mantener ventajas competitivas, mientras que los actores especializados se centran en aplicaciones de nicho y soluciones personalizadas. El mercado se caracteriza por una combinación de corporaciones multinacionales con diversas carteras químicas y fabricantes especializados centrados exclusivamente en tecnologías de modificación de superficies.

Las actividades de consolidación del mercado han sido relativamente modestas, con empresas que se centran principalmente en el crecimiento orgánico a través de expansiones de capacidad y desarrollo de productos en lugar de adquisiciones importantes. Las asociaciones estratégicas y las empresas conjuntas, particularmente en mercados emergentes, han sido preferidas sobre las adquisiciones directas a medida que las empresas buscan ampliar su presencia geográfica y capacidades técnicas. La dinámica competitiva varía significativamente entre regiones, con actores locales que mantienen posiciones sólidas en sus respectivos mercados a través de relaciones establecidas con los clientes y la comprensión de los requisitos regionales.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su participación de mercado, un enfoque en el desarrollo sostenible de productos, particularmente las alternativas de base biológica, será crucial a medida que las regulaciones ambientales se vuelvan más estrictas. La inversión en tecnologías de fabricación avanzadas, la digitalización de operaciones y el desarrollo de soluciones específicas para aplicaciones serán esenciales para satisfacer los requisitos cambiantes de los clientes. Las empresas también deben fortalecer sus capacidades de servicio técnico y mantener relaciones estrechas con los principales usuarios finales para comprender las necesidades emergentes y adaptar sus ofertas de productos en consecuencia.

Los nuevos participantes y las empresas retadoras pueden ganar terreno centrándose en segmentos de mercado especializados, desarrollando soluciones innovadoras para aplicaciones específicas y estableciendo una fuerte presencia regional antes de expandirse globalmente. El éxito dependerá de la construcción de sólidas redes de distribución, la oferta de precios competitivos sin comprometer la calidad y el desarrollo de productos sostenibles que cumplan con estándares ambientales cada vez más estrictos. La amenaza de sustitución relativamente moderada brinda oportunidades para que las empresas se diferencien a través de la innovación de productos, mientras que los requisitos regulatorios, particularmente en lo que respecta al impacto ambiental y los estándares de seguridad, continuarán influyendo en la dinámica del mercado y dando forma a las estrategias competitivas. La introducción de modificadores de cera y soluciones de dispersante de cera puede impulsar aún más la innovación y la sostenibilidad en la industria.

Líderes de la Industria de Aditivos de Cera

BASF SE

The Lubrizol Corporation

Arkema

Clariant

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2022: Munzing anunció la puesta en marcha de emulsiones de cera a base de agua y otros aditivos especiales en su nueva planta en el Parque Químico e Industrial de Zeitz. La planta, construida en más de 20.000 m² con una inversión de más de EUR 50 millones (USD 5,19 millones), incluye la posibilidad de una mayor expansión en terrenos que aún están sin desarrollar.

- Enero de 2022: Shamrock Technologies, Inc., un fabricante de aditivos de cera especializados, anunció su plan de invertir USD 19,4 millones para establecer operaciones en el condado de Laurens. Se encuentra justo al sur de la línea del condado de Greenville. La cera micronizada, las dispersiones y emulsiones, y los productos relacionados están en el plan de producción para el sitio propuesto. Fuente: https://www.mordorintelligence.com/industry-reports/wax-additives-market.

Alcance del Informe del Mercado Global de Aditivos de Cera

Los aditivos de cera son modificadores de superficie que mejoran y protegen la apariencia, el tacto, el deslizamiento, la durabilidad, la resistencia a la abrasión y al rayado de tintas y recubrimientos. El mercado de aditivos de cera está segmentado por material, tipo, aplicación y geografía. Por material, el mercado está segmentado en natural, semisintético y sintético. Por tipo, el mercado está segmentado en dispersión, emulsión y micronizado. Por aplicación, el mercado está segmentado en recubrimientos, acabado de cuero, tinta de impresión, velas y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de aditivos de cera en 15 países principales en diversas regiones. El informe ofrece el tamaño del mercado y los pronósticos para el mercado estudiado en valor (USD) para todos los segmentos anteriores.

| Natural |

| Semisintético |

| Sintético |

| Dispersión |

| Emulsión |

| Micronizado |

| Recubrimientos |

| Acabado de Cuero |

| Tinta de Impresión |

| Velas |

| Otras Aplicaciones (Procesamiento de Plásticos, Adhesivos y Aditivo para Caucho) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Material | Natural | |

| Semisintético | ||

| Sintético | ||

| Tipo | Dispersión | |

| Emulsión | ||

| Micronizado | ||

| Aplicación | Recubrimientos | |

| Acabado de Cuero | ||

| Tinta de Impresión | ||

| Velas | ||

| Otras Aplicaciones (Procesamiento de Plásticos, Adhesivos y Aditivo para Caucho) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Aditivos de Cera?

Se espera que el tamaño del Mercado de Aditivos de Cera alcance USD 1,76 mil millones en 2025 y crezca a una CAGR del 4,95% para llegar a USD 2,24 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Aditivos de Cera?

En 2025, se espera que el tamaño del Mercado de Aditivos de Cera alcance USD 1,76 mil millones.

¿Quiénes son los actores clave en el Mercado de Aditivos de Cera?

BASF SE, The Lubrizol Corporation, Arkema, Clariant y Honeywell International Inc. son las principales empresas que operan en el Mercado de Aditivos de Cera.

¿Cuál es la región de más rápido crecimiento en el Mercado de Aditivos de Cera?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Aditivos de Cera?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Aditivos de Cera.

¿Qué años cubre este Mercado de Aditivos de Cera y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Aditivos de Cera se estimó en USD 1,67 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Aditivos de Cera para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Aditivos de Cera para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: