Tamaño y Participación del Mercado de Cera Microcristalina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

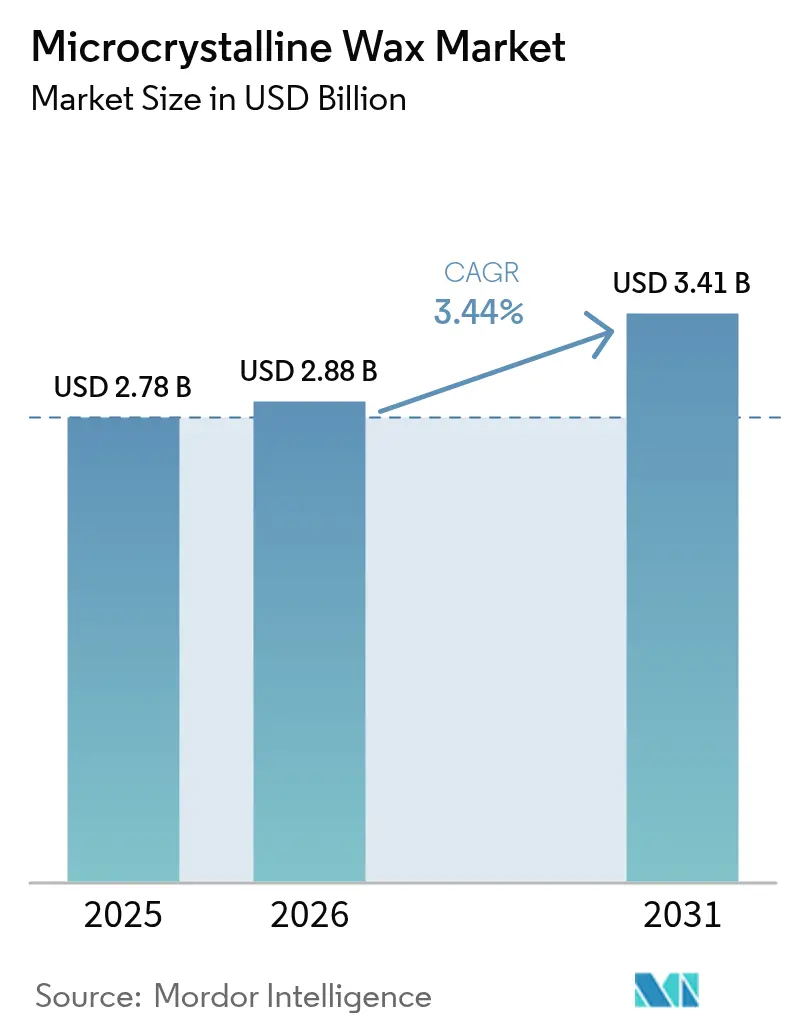

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cera Microcristalina por Mordor Intelligence

Se espera que el tamaño del mercado de Cera Microcristalina crezca de USD 2,78 mil millones en 2025 a USD 2,88 mil millones en 2026 y se prevé que alcance USD 3,41 mil millones en 2031 a una CAGR del 3,44% durante 2026-2031. La expansión sostenida en usos cosméticos, de adhesivos y farmacéuticos sustenta esta trayectoria, mientras que el cambio hacia materias primas de base biológica, las mejoras en refinerías y la innovación impulsada por la sostenibilidad reconfiguran el posicionamiento competitivo. Los puntos de fusión más elevados de 63-91 °C, la excelente flexibilidad y la superior retención de fragancia continúan diferenciando los grados microcristalinos de la parafina, lo que permite a los formuladores satisfacer las exigencias de rendimiento en climas tropicales. Asia-Pacífico consolida su liderazgo a través de una producción rentable, una creciente demanda interna y proyectos de refinería a gran escala en China e India que garantizan un suministro fiable de materias primas. Mientras tanto, las métricas de sostenibilidad —como las emisiones un 35% más bajas de SASOLWAX LC100— constituyen ahora un criterio de compra fundamental para los usuarios finales, especialmente las marcas de belleza premium.

Conclusiones Clave del Informe

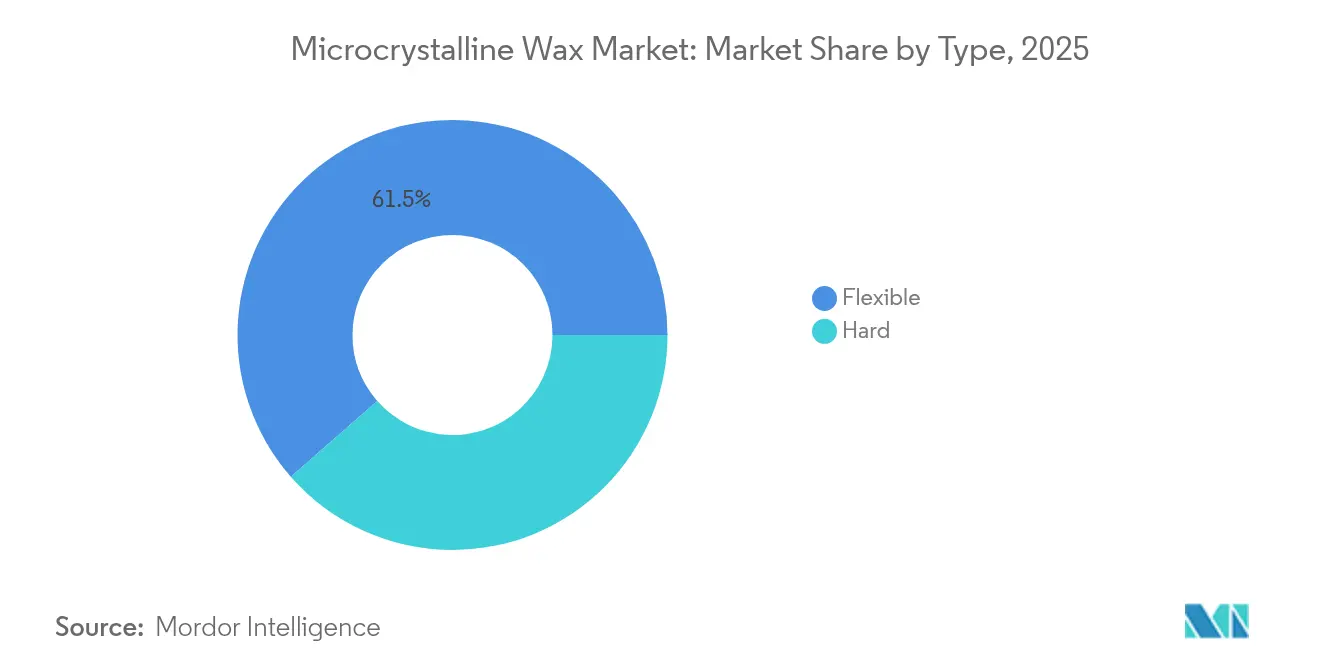

- Por tipo, las variantes flexibles representaron el 61,45% de la participación del mercado de cera microcristalina en 2025, mientras que se prevé que los grados duros crezcan a una CAGR del 4,01% hasta 2031.

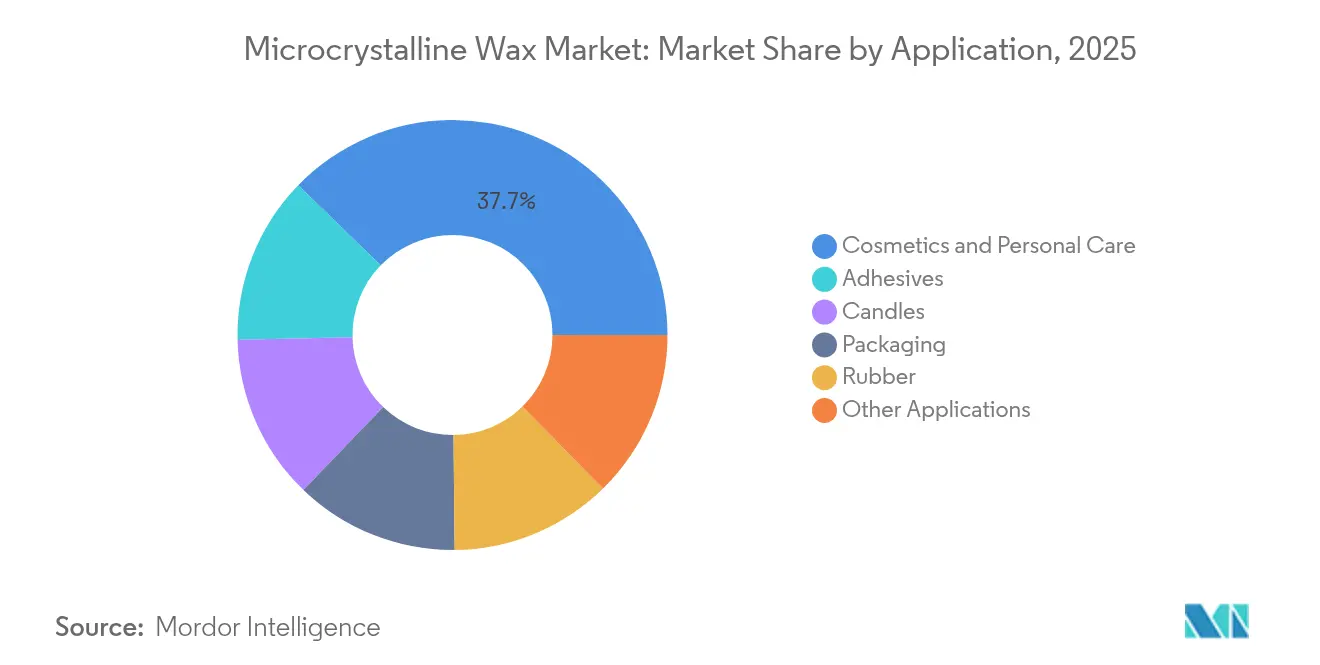

- Por aplicación, los cosméticos y el cuidado personal representaron el 37,74% del tamaño del mercado de cera microcristalina en 2025; se espera que los adhesivos registren la CAGR más rápida del 3,96% hasta 2031.

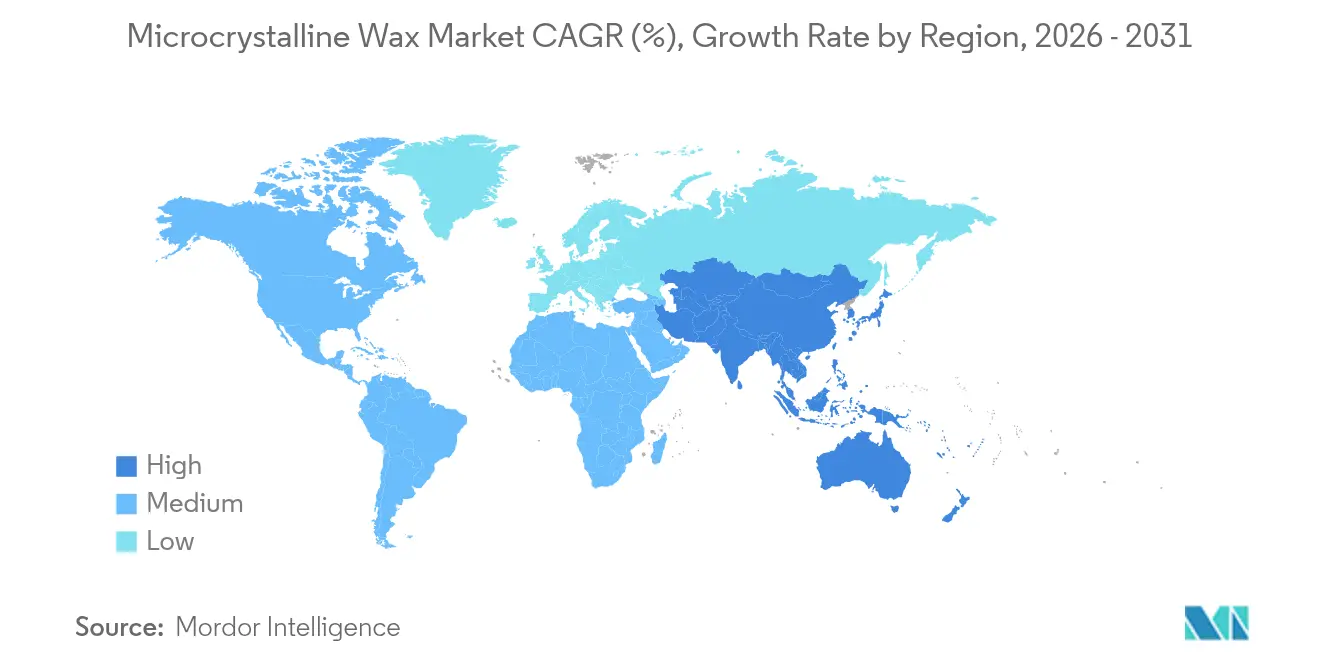

- Por geografía, Asia-Pacífico concentró el 46,85% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 3,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cera Microcristalina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Bases de Fabricación de Cosméticos y Cuidado Personal | +0.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Demanda de Aplicaciones Farmacéuticas y Médicas | +0.6% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Sustitución de Parafina por Cera Microcristalina en Adhesivos de Fusión en Caliente | +0.7% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia la Actualización de Materias Primas de Base Biológica en Refinerías | +0.5% | Impulsado por regulaciones en la UE y América del Norte, con seguimiento de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de Recubrimientos de Contacto con Alimentos a Baja Temperatura para Embalaje Sostenible | +0.4% | Global, con la UE liderando el cumplimiento normativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Bases de Fabricación de Cosméticos y Cuidado Personal

Los fabricantes por contrato de Asia-Pacífico amplían la producción de lápices labiales, bálsamos y productos de cuidado de la piel premium, y la cera microcristalina mejora la textura, previene la transpiración y estabiliza las emulsiones bajo temperaturas tropicales[1]Veda Oils, "Funciones de la Cera Microcristalina en Cosméticos," vedaoils.com. Los grandes centros de fabricación de equipos originales en China e India aprovechan los menores costos laborales y las sólidas cadenas de suministro, aumentando el consumo a granel de grados flexibles que se mezclan perfectamente con aceites vegetales. Las aprobaciones de la FDA y la UE simplifican el envío transfronterizo, lo que permite a las marcas consolidar la producción en unas pocas megainstalaciones sin comprometer el cumplimiento normativo. El creciente gasto de la clase media en Indonesia, Vietnam y Filipinas sostiene un crecimiento de dos dígitos en el lanzamiento de productos de color para labios, lo que ancla aún más la demanda regional. Las marcas que persiguen narrativas de "belleza limpia" prueban mezclas de ceras vegetales, pero aún dependen de las fracciones microcristalinas para mantener la calidad del resultado y la estabilidad del producto. En consecuencia, el mercado de cera microcristalina continúa asegurando volúmenes incluso a medida que se intensifican las presiones de sostenibilidad.

Creciente Demanda de Aplicaciones Farmacéuticas y Médicas

Los formuladores de medicamentos adoptan la cera microcristalina para construir matrices de liberación sostenida que garantizan la uniformidad de la dosis en ventanas de 8-12 horas. Su inercia química permite la compresión directa con ingredientes activos, evitando recubrimientos de barrera adicionales y acortando los plazos de desarrollo. La prevalencia de enfermedades crónicas en mercados envejecidos como Estados Unidos, Alemania y Japón eleva la demanda de terapias de manejo del dolor de acción prolongada y de endocrinología, ambas de las cuales aprovechan la tecnología de pellets a base de cera. La armonización regulatoria global bajo ICH Q12 impulsa las presentaciones interregionales, reduciendo los costos marginales de las formulaciones habilitadas con cera. Las organizaciones de fabricación por contrato para el desarrollo (CDMOs) aseguran así contratos de suministro a largo plazo para garantizar especificaciones de grado consistentes, reforzando una demanda estable de fracciones de cera dura de alta pureza.

Sustitución de Parafina por Cera Microcristalina en Adhesivos de Fusión en Caliente

Los convertidores de embalaje requieren adhesivos que soporten mayores variaciones de temperatura en la logística del comercio electrónico, y la cera microcristalina aumenta la resistencia del enlace al tiempo que reduce la fragilidad que afecta a los sistemas de parafina. Los fabricantes de arneses de cables para automóviles también prefieren puntos de ablandamiento más altos de 65-105 °C para evitar fallos en las uniones durante los ciclos de calor en el compartimento del motor. Los equipos de sostenibilidad impulsan la adopción de SASOLWAX LC100, que ofrece índices de viscosidad idénticos con un 35% menos de emisiones de cuna a puerta en comparación con los grados convencionales. Los primeros adoptantes en América del Norte reportan una reducción del 8-12% en el consumo de adhesivos debido a una mejor extensión, lo que compensa los costos de materias primas ligeramente más altos. Las ganancias competitivas y la presión del Alcance 3 juntas aceleran la sustitución de las mezclas de parafina heredadas, ampliando la base direccionable para el mercado de cera microcristalina.

Cambio hacia la Actualización de Materias Primas de Base Biológica en Refinerías

Las refinerías europeas y estadounidenses modernizan las unidades de Fischer-Tropsch para procesar gas de síntesis derivado de biomasa, produciendo cera microcristalina sintética de bajo carbono que cumple con las bandas de punto de fusión de la ASTM. Los catalizadores de Fe basados en χ-Fe5C2 demostraron una conversión de CO un 15% mayor y una menor selectividad de CH4, mejorando el rendimiento al tiempo que reducen la emisión de CO2. Aunque la logística de la biomasa eleva los costos operativos en un 12-15%, los incentivos de política y las primas de marca compensan la economía inicial. Los compradores finales valoran los ahorros trazables del Alcance 3, creando una ventaja de precio en carbono incipiente sobre los equivalentes de petróleo. El monitoreo continuo de la calidad del producto mediante calorimetría diferencial de barrido y cromatografía de gases-espectrometría de masas aborda las preocupaciones de variabilidad y acelera la comercialización más amplia hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Suministro de Petróleo Crudo que Afecta la Disponibilidad de Materias Primas | -0.9% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Rechazo Regulatorio a los Ingredientes de Base Mineral en Cosméticos Premium | -0.6% | Impulsado por regulaciones en la UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Descarga Marina sobre Residuos de Cera | -0.3% | Rutas marítimas globales, cumplimiento de la OMI requerido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Petróleo Crudo que Afecta la Disponibilidad de Materias Primas

Las tensiones geopolíticas y los recortes de producción de la OPEP restringen periódicamente la disponibilidad de residuos de vacío, lo que lleva a las refinerías a priorizar los combustibles de mayor margen en lugar de las corrientes de cera especial. Los picos de precios al contado elevan los costos de alimentación microcristalina hasta en un 22%, comprimiendo los márgenes de los compuestos independientes que carecen de contratos de suministro a largo plazo. Las economías dependientes de importaciones en Europa Occidental y África Oriental enfrentan las disrupciones más agudas, ya que las primas de flete amplifican la volatilidad. Los grandes integrados con mesas de operaciones de crudo cautivo amortiguan el impacto mediante coberturas, pero los actores más pequeños corren el riesgo de desabastecimientos que erosionan la confianza del cliente. A mediano plazo, la diversificación hacia ceras sintéticas y derivadas de biomasa ofrece una mitigación parcial, aunque la escalabilidad sigue siendo intensiva en capital y requiere mucho tiempo.

Rechazo Regulatorio a los Ingredientes de Base Mineral en Cosméticos Premium

La postura evolutiva de la Unión Europea sobre los hidrocarburos aromáticos de aceite mineral (MOAH) obliga a las marcas de prestigio a declarar un posicionamiento libre de aceite mineral o a adoptar rigurosos controles de purificación. Un sentimiento similar se extiende a través de los minoristas de belleza limpia de América del Norte, elevando los obstáculos de formulación para la cera microcristalina en líneas de alta gama, aunque los grados refinados cumplen con los umbrales de seguridad. Las narrativas de marketing a menudo superan el consenso científico, obligando a los proveedores a producir variantes de bajo olor y grado alimentario que añaden costos de procesamiento. Si bien las etiquetas del mercado masivo continúan dependiendo del ingrediente, el crecimiento del valor en el segmento de lujo podría desplazarse hacia alternativas de base vegetal, recortando el potencial alcista para el mercado de cera microcristalina durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Duras Capturan la Prima de Innovación

Los grados de tipo duro iniciaron 2025 con mayor impulso, con una previsión de crecimiento a una CAGR del 4,01% hasta 2031, mientras que los grados flexibles mantuvieron el 61,45% de dominio de ingresos en 2025. La cera laminadora Tipo 1 a 65 °C protege el papel fotográfico, la cera de recubrimiento Tipo 2 a 81 °C refuerza los cartones de contacto con alimentos, y la cera endurecedora Tipo 3 a 90 °C protege los devanados de transformadores. Estas estructuras de cristal fino confieren una resistencia dieléctrica superior y resisten el hundimiento bajo calor sostenido, atributos cada vez más valorados por los fabricantes de condensadores para vehículos eléctricos.

Los protocolos de laboratorio que se basan en calorimetría diferencial de barrido, penetración de aguja y pruebas de punto de ablandamiento de anillo y bola garantizan la homogeneidad de los lotes, cumpliendo con los estándares de precisión ISO 22007. La I+D en curso explora el dopaje con nano-sílice que eleva el módulo en un 18% sin sacrificar la viscosidad, abriendo nuevos nichos en recubrimientos de blindaje electromagnético. Los grados flexibles, mientras tanto, dominan los volúmenes de lápiz labial, bálsamo y laminación de cartón donde la flexibilidad y la unión de aceite son críticas. La rápida expansión de las plantas de llenado por contrato de Asia-Pacífico sustenta un rendimiento consistente para las fracciones flexibles, anclando la demanda de referencia incluso cuando las innovaciones en grados duros elevan la captura de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Exhiben el Mayor Potencial de Crecimiento

Se prevé que el tamaño del mercado de cera microcristalina para adhesivos se expanda a una CAGR del 3,96% entre 2026-2031 en medio de la migración de la parafina a mezclas de mayor rendimiento en embalaje corrugado, carpintería y ensamblaje de electrónica. Cuando se incluye en un 10-20% en peso en formulaciones de fusión en caliente, la cera microcristalina mejora la retención de adherencia, amplía la temperatura de servicio y reduce el riesgo de agrietamiento en frío. Los fabricantes anuncian así uniones más duraderas que sobreviven a los extremos del almacén de -20 °C a 50 °C sin deformar los cartones.

Los cosméticos y el cuidado personal siguieron siendo el mayor segmento de consumo, representando el 37,74% de la participación del mercado de cera microcristalina en 2025, impulsados por el lanzamiento de lápices labiales, máscaras de pestañas y bálsamos. Los fabricantes de velas prefieren la capacidad de retención de fragancia de la cera y su perfil de combustión limpia, mientras que los formuladores farmacéuticos valoran su estatus GRAS para pellets de liberación sostenida. Los compuestos de caucho utilizan el ingrediente como antiozonante de floración superficial, y los laminadores de cartón aprovechan su función de barrera al agua en cartones de alimentos refrigerados. Los recubrimientos de contacto con alimentos ganan impulso a medida que los proveedores reemplazan las barreras de PFAS con emulsiones a base de cera que superan los límites de migración del Reglamento (UE) 2023/2006. En conjunto, la diversificada demanda de uso final amortigua la ciclicidad y modera las oscilaciones de precios en el mercado de cera microcristalina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,85% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 3,82% hasta 2031 impulsada por la inversión en refinerías y la fabricación de productos de consumo. India planea añadir 800.000 barriles por día de capacidad de refinación para 2030, ampliando el acceso a materias primas para los productores locales de cera. Los complejos petroquímicos verticalmente integrados de China, junto con el consumo de cosméticos impulsado por el estilo de vida, aseguran el liderazgo en costos. Japón y Corea del Sur se concentran en grados duros de alta pureza para la electrónica, aprovechando estrictos controles de proceso e infraestructura avanzada de control de calidad. Las naciones de la ASEAN atraen la fabricación por contrato gracias a las ventajas arancelarias y la proximidad al suministro de materias primas, reforzando la autosuficiencia regional.

América del Norte mantiene el liderazgo tecnológico a través de formuladores especializados y refinerías orientadas a la I+D. Las autorizaciones de la FDA para uso en contacto con alimentos y las listas de la Farmacopea de los Estados Unidos para grados farmacéuticos proporcionan vías regulatorias predecibles, apoyando un consumo estable en el sector final. Estados Unidos desarrolla mezclas de cera de base biológica de próxima generación en laboratorios nacionales, mientras que los crecientes grupos de ensamblaje automotriz y embalaje de México estimulan la demanda de adhesivos y recubrimientos. Las autoridades canadienses confirmaron un riesgo insignificante para la salud humana derivado de las fracciones microcristalinas refinadas, reforzando la aceptación pública.

Europa equilibra estrictas normas de sostenibilidad con innovación especializada. Las marcas enfrentan mandatos de pureza de MOAH y MOSH, lo que lleva a los proveedores a instalar monitoreo en línea mediante cromatografía de gases con detector de ionización de llama y a adoptar rutas de doble hidrogenación. Alemania lidera proyectos de carbono circular que gasifican biomasa residual en intermedios de cera de Fischer-Tropsch, mientras que los Países Bajos pilotean materias primas de origen marino biogénico. Las refinerías de Europa del Este modernizan los hidrocrackers para capturar valor de los flujos de crudo regionales, aumentando la disponibilidad local. En otros lugares, el auge de las exportaciones de cuidado personal de Brasil y los marcos de inversión en química especializada de Arabia Saudita apuntan a bolsas incrementales de crecimiento en América del Sur y Oriente Medio y África, respectivamente.

Panorama Competitivo

El mercado de cera microcristalina está moderadamente concentrado: los cinco principales productores —ExxonMobil, Sasol, Koster Keunen, Sinopec y Paramelt— concentran colectivamente algo más del 60% de los ingresos globales, aprovechando el acceso cautivo al crudo, los circuitos de refinación propietarios y la distribución global. Los grandes integrados combinan la actualización de residuos de vacío, el hidroacabado y las rutas de Fischer-Tropsch, garantizando la consistencia de los grados en fracciones flexibles y duras. Los actores especializados se diferencian a través de mezclas personalizadas, embalaje en lotes pequeños y servicio técnico alineado con los ciclos de I+D de los clientes.

La innovación se centra en reducir la intensidad de carbono y ampliar los rangos de rendimiento. La serie LC100 de Sasol reduce el CO2 de cuna a puerta en un 35% manteniendo los objetivos de punto de fusión, ofreciendo una solución premium para las marcas que persiguen compromisos de cero neto. El lanzamiento comercial de Shell en 2024 de grados microcristalinos derivados de gas a líquido en Malasia demuestra la viabilidad de escalado para las vías basadas en gas, ofreciendo perfiles libres de azufre atractivos para los usuarios farmacéuticos. ExxonMobil amplió la producción en Singapur en 20.000 barriles por día, reforzando la resiliencia del suministro en Asia-Pacífico y permitiendo a los formuladores finales acortar los plazos de entrega.

La intensidad competitiva se mantiene moderada porque los costos de instalación de refinerías superan los USD 500 millones y los regímenes de certificación de la API elevan las barreras técnicas. No obstante, los participantes de nicho que explotan las químicas de ceras vegetales —candelilla, carnauba y cera de ricino hidrogenada— compiten en cosméticos naturales premium. Las colaboraciones en ciencia de materiales con la academia buscan el refuerzo con nano-rellenos y la funcionalidad de cambio de fase, lo que podría desbloquear nuevas fuentes de ingresos pero requiere una validación exhaustiva. En los próximos cinco años, la inversión sostenida en descarbonización, intensificación de procesos y aplicaciones especializadas dará forma a la diferenciación estratégica en el mercado de cera microcristalina.

Líderes de la Industria de Cera Microcristalina

Sasol Ltd

Exxon Mobil Corp

Sinopec Corp.

Paramelt BV

Koster Keunen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Shell introdujo la primera serie comercial mundial de cera microcristalina sintética derivada de gas a líquido en su planta de Bintulu. La serie incluye tres productos: MMP, MMP Plus y HMP, ampliando las opciones de suministro para los usuarios de cera microcristalina.

- Mayo de 2024: King Honor International actualizó sus productos de cera microcristalina para proporcionar mayor flexibilidad y resistencia de unión, particularmente para aplicaciones de adhesivos de fusión en caliente, lo que apoya la demanda de cera microcristalina.

Alcance del Informe Global del Mercado de Cera Microcristalina

La cera microcristalina es un tipo de cera de petróleo producida por el sector de aguas abajo de la industria de refinación del petróleo. Está compuesta de hidrocarburos saturados cristalinos. La cera microcristalina se deriva principalmente del proceso de desparafinado de las refinerías de petróleo y se utiliza principalmente en las industrias de cosméticos y cuidado personal.

El mercado de cera microcristalina está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en flexible y dura. Por aplicación, el mercado está segmentado en cosméticos y cuidado personal, velas, adhesivos, embalaje, caucho y otras aplicaciones. El informe también cubre el tamaño y las previsiones del mercado de cera microcristalina en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (millones de USD).

| Flexible |

| Dura |

| Cosméticos y Cuidado Personal |

| Velas |

| Adhesivos |

| Embalaje |

| Caucho |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Flexible | |

| Dura | ||

| Por Aplicación | Cosméticos y Cuidado Personal | |

| Velas | ||

| Adhesivos | ||

| Embalaje | ||

| Caucho | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cera microcristalina?

El tamaño del mercado de cera microcristalina está valorado en USD 2,88 mil millones en 2026 y se proyecta que alcance USD 3,41 mil millones en 2031.

¿Qué región lidera el mercado de cera microcristalina?

Asia-Pacífico concentra el 46,85% de los ingresos globales y es también la región de más rápido crecimiento con una CAGR del 3,82% hasta 2031.

¿Por qué los adhesivos son la aplicación de más rápido crecimiento?

Los formuladores de adhesivos están reemplazando la parafina por cera microcristalina para obtener mayor resistencia de unión y ventanas de temperatura de servicio más amplias, impulsando una CAGR del 3,96% para el segmento.

¿Cómo afectan las tendencias de sostenibilidad al desarrollo de productos?

Las refinerías están introduciendo variantes de cera de bajo carbono y de base biológica, como SASOLWAX LC100 y los grados de gas a líquido de Shell, para cumplir con los objetivos de reducción del Alcance 3 sin sacrificar el rendimiento.

¿Qué desafíos enfrenta el mercado?

La volatilidad de los precios de las materias primas y el creciente escrutinio regulatorio de los ingredientes de base mineral en cosméticos premium podrían frenar el crecimiento, aunque la innovación tecnológica está mitigando algunos riesgos.

Última actualización de la página el: