Tamaño y Participación del Mercado de Ceras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.72 Millones de toneladas |

| Volumen del Mercado (2031) | 5.40 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ceras por Mordor Intelligence

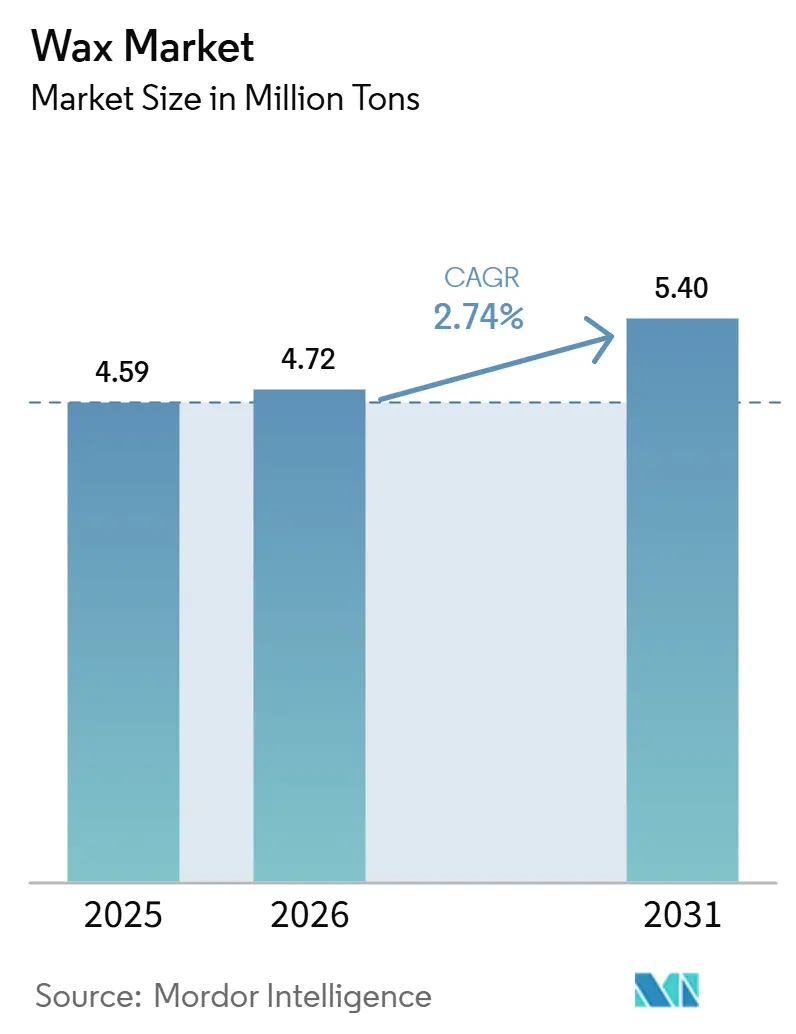

Se proyecta que el tamaño del Mercado de Ceras se expanda de 4,59 millones de toneladas en 2025 y 4,72 millones de toneladas en 2026 a 5,40 millones de toneladas para 2031, a una CAGR del 2,74% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la gran base de producción de Asia-Pacífico, el auge de las velas premium en América del Norte y las reformulaciones de etiqueta limpia lideradas por marcas en Europa. Los refinadores integrados aprovechan las corrientes de cera slack de bajo costo, mientras que los proveedores especializados aceleran las innovaciones Fischer–Tropsch (FT) de bajo carbono para defender los márgenes. Los equilibrios entre oferta y demanda también dependen de la expansión de los crackers de etano en los Estados Unidos, que comprime los costos de la cera de polietileno, y de los límites de HAP de la Unión Europea que favorecen los grados de mayor pureza. Las oportunidades de espacio en blanco se encuentran en los separadores de baterías de iones de litio y en las ceras FT de base biológica producidas a partir de CO₂ capturado.

Conclusiones Clave del Informe

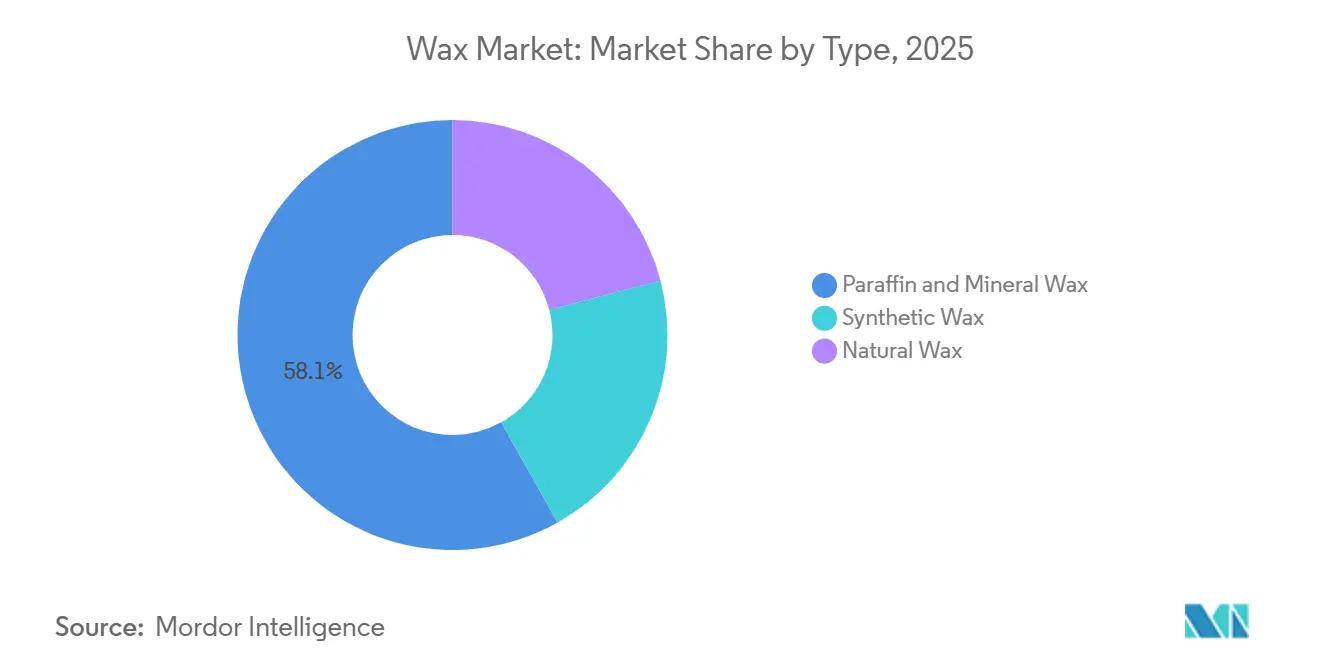

- Las ceras de parafina y minerales lideraron con el 58,12% de la participación del mercado de ceras en 2025, mientras que se pronostica que las ceras naturales crecerán a una CAGR del 3,45% hasta 2031.

- La fabricación de velas captó el 60,32% del volumen de 2025, aunque los cosméticos avanzan a la CAGR más rápida del 3,68% hasta 2031.

- Los grados industriales representaron el 65,24% del volumen de 2025, pero los grados cosméticos y farmacéuticos están en camino de alcanzar una CAGR del 3,39% hasta 2031.

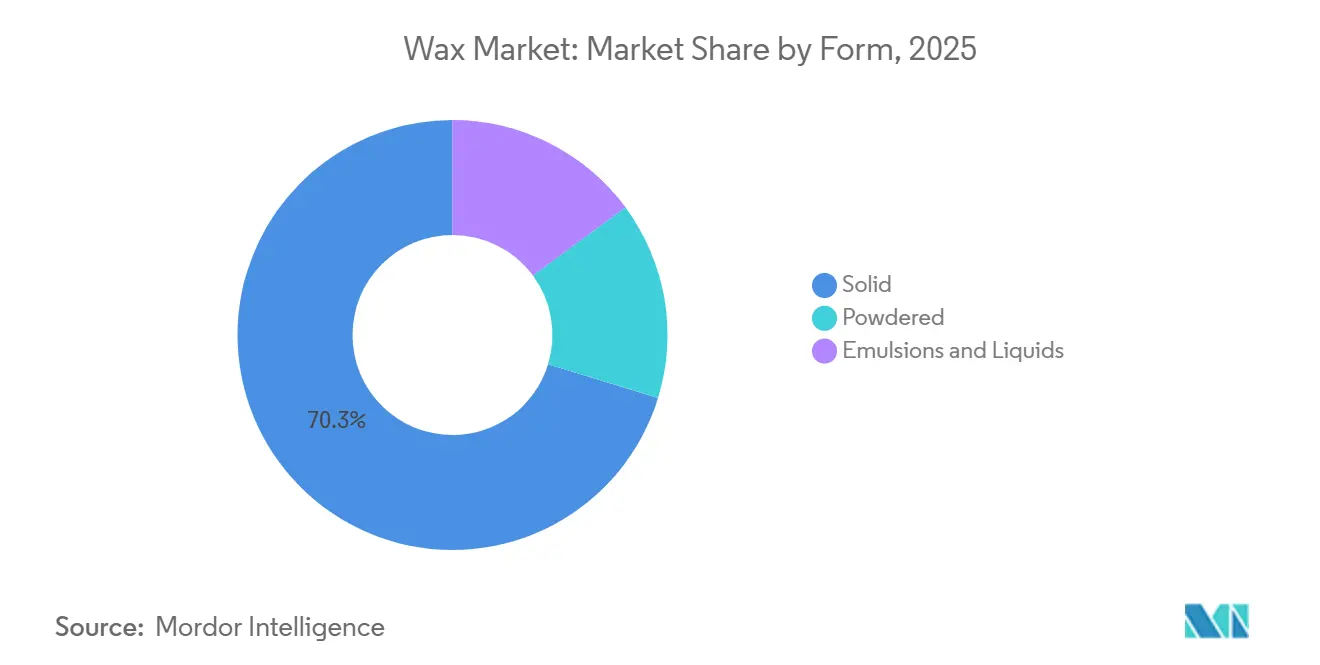

- Las ceras sólidas mantuvieron el 70,26% del volumen de 2025, mientras que las emulsiones y líquidos se expandirán a una CAGR del 3,31% hasta 2031.

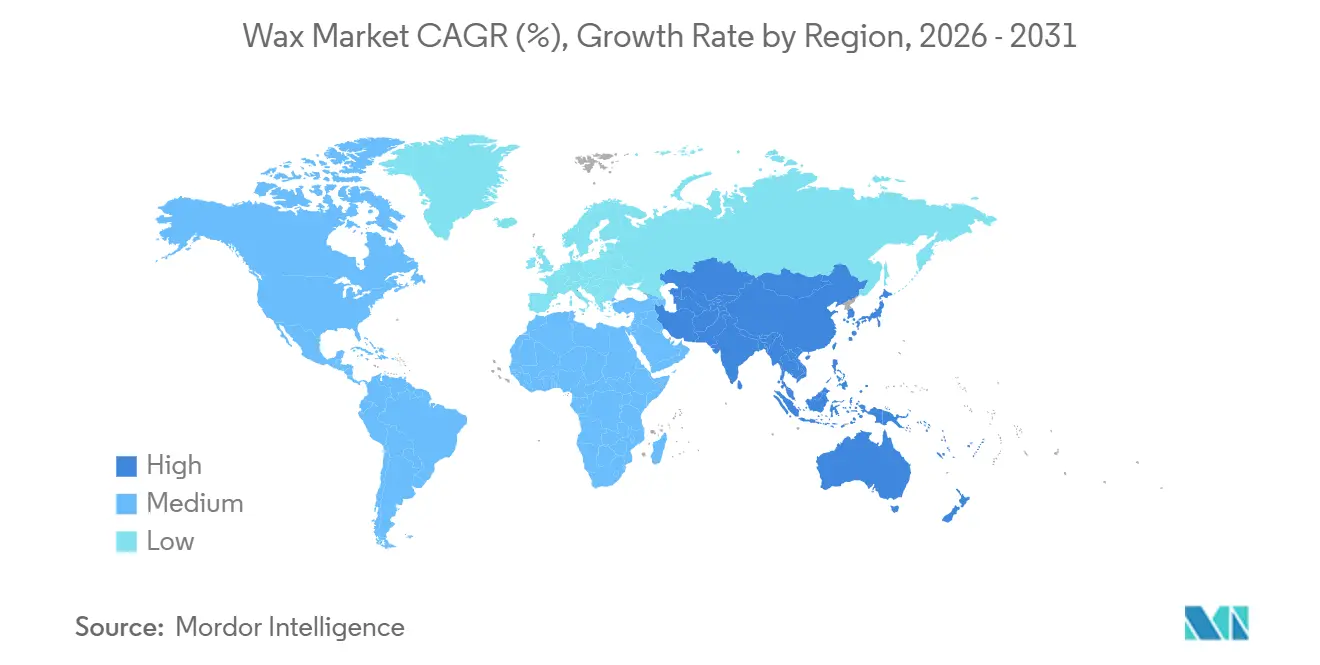

- Asia-Pacífico representó el 45,54% del volumen de 2025 y se espera que registre la CAGR más rápida del 3,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ceras

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico en Asia-Pacífico que impulsa el embalaje termofusible y la demanda de cera FT | +0.9% | China, India, ASEAN; efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Cosméticos de etiqueta limpia en Europa que aceleran el cambio hacia ceras vegetales y de abeja | +0.6% | Alemania, Francia, Reino Unido; expansión hacia América del Norte | Largo plazo (≥4 años) |

| Expansión de crackers de etano en América del Norte que reduce la curva de costos de la cera de polietileno | +0.5% | Estados Unidos, Canadá; beneficio indirecto para los importadores de Asia-Pacífico | Corto plazo (≤2 años) |

| Premiumización de velas y tendencia de bienestar que amplía la demanda global de parafina | +0.4% | Global, ganancias tempranas en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Oleogeles de base biológica que reemplazan las grasas saturadas con ceras naturales | +0.3% | Europa, América del Norte, Brasil | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico en Asia-Pacífico que Impulsa el Embalaje Termofusible y la Demanda de Cera FT

El consumo de ceras en Asia-Pacífico está creciendo significativamente debido a la rápida industrialización en la región. Las exportaciones mensuales de parafina de China alcanzaron 70.800 toneladas en mayo de 2025, evidencia de una fuerte demanda de los convertidores de embalaje[1]Aduana de China, "Estadísticas Mensuales de Exportación de Parafina," customs.gov.cn. Sasol introdujo SASOLWAX LC100 en agosto de 2024, reduciendo la huella de carbono del producto en un 35% para apuntar al embalaje de comercio electrónico premium. La Ceridust 1310 de Clariant a base de salvado de arroz, lanzada en abril de 2025, garantiza el rendimiento de las tintas de impresión con mejores métricas de sostenibilidad. Sin una regulación específica estricta para las ceras, la certificación ISO 9001 y los informes de carbono de las marcas influyen ahora en la selección de proveedores.

Cosméticos de Etiqueta Limpia en Europa que Aceleran el Cambio hacia Ceras Vegetales y de Abeja

Las marcas europeas están reformulando sus productos para excluir los hidrocarburos sintéticos, impulsando la demanda de alternativas de cera de candelilla, carnauba, salvado de arroz y girasol. Licocare RBW Vita reduce la huella de carbono en un 80% en comparación con la carnauba, pero replica la dureza y el brillo, ayudando a las marcas premium a cumplir los objetivos del Alcance 3. La cera de abeja mantiene su atractivo multifuncional, pero enfrenta sustitución a medida que proliferan las líneas veganas, y la fluctuante producción de miel complica la planificación del suministro. La prohibición de microplásticos de la UE en cosméticos de aclarado, vigente a partir de octubre de 2028, inclina las decisiones de formulación hacia los texturizantes naturales. Los costos de cumplimiento aumentan bajo el Reglamento UE 1223/2009 y REACH, pero estas mismas normas sustentan precios de venta más altos para los grados certificados.

Expansión de Crackers de Etano en América del Norte que Reduce la Curva de Costos de la Cera de Polietileno

La producción de etano en EE. UU. promedió 3,0 millones de barriles por día en mayo de 2024, sustentando cadenas competitivas de etileno y cera de polietileno[2]Administración de Información Energética de EE. UU., "Suministro Mensual de Petróleo," eia.gov. La expansión de ExxonMobil en Baytown, prevista para 2028, combina bases del Grupo III con ceras especiales, extrayendo un margen adicional de las operaciones integradas. La cera de polietileno a base de caña de azúcar de Braskem muestra el potencial renovable, pero sigue siendo limitada en capacidad en Brasil. Los menores costos de materias primas en EE. UU. reducen la brecha de precios con la parafina, impulsando la penetración de la cera de polietileno en embalajes y velas. Los refinadores europeos, por el contrario, abandonan los combustibles básicos —como se observa en la transformación de la refinería Wesseling de Shell— para perseguir especialidades de mayor valor.

Premiumización de Velas y Tendencia de Bienestar que Amplía la Demanda Global de Parafina

Las velas premium demandan parafina de alto punto de fusión para una combustión prolongada y una excelente proyección de fragancia a un costo de materia prima de USD 1,50–2,00 por kg, muy por debajo del rango de USD 8–12 por kg de la cera de abeja. El posicionamiento de bienestar mantiene las ventas estables durante todo el año, con las importaciones estadounidenses de velas perfumadas creciendo un 5% interanual en 2025. China produjo 123.800 toneladas de parafina en julio de 2025, la mayor parte de las cuales fluyó hacia plantas de velas orientadas a la exportación. Los minoristas exigen cada vez más pruebas de HAP de terceros para mantenerse dentro del límite de 50 mg/kg de la UE, empujando a los proveedores hacia mejoras de hidrotratamiento. Las ceras microcristalinas, apreciadas por su capacidad de retención de aceite, también están ganando popularidad a medida que las marcas amplían sus líneas de productos para incluir ceras fundibles.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de HAP de REACH de la Unión Europea que se endurecen sobre la parafina en juguetes y cosméticos | -0.4% | UE-27, Reino Unido; impacto indirecto en los exportadores hacia la UE | Corto plazo (≤2 años) |

| Volatilidad de los precios del crudo y el gas que comprime los márgenes de las ceras sintéticas y de parafina | -0.3% | Global, agudo en Europa y países importadores dependientes de la ASEAN | Corto plazo (≤2 años) |

| Reformulaciones de cosméticos veganos que sustituyen la cera de abeja con oleoquímicos | -0.2% | Europa, América del Norte, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de HAP de REACH de la Unión Europea que se Endurecen sobre la Parafina en Juguetes y Cosméticos

A partir de abril de 2026, la enmienda de REACH limita los hidrocarburos aromáticos policíclicos en blancos de arcilla, juguetes y cosméticos con parafina a 50 mg/kg. La parafina a base de cera slack tiene un mayor contenido inherente de HAP, lo que impulsa inversiones en hidrotratamiento que añaden USD 100–200 por tonelada al costo. La cartera de aditivos libres de PFAS de Clariant se complementa con estos cambios, posicionando a la empresa favorablemente entre los formuladores premium. La restricción se extiende a las tintas en contacto con alimentos bajo el Reglamento UE 1935/2004, donde las pruebas de migración forman ahora parte de las auditorías de proveedores. Los exportadores asiáticos no sujetos a REACH mantienen una ventaja de costos, aunque las multinacionales armonizan cada vez más sus prácticas a nivel regional para simplificar el cumplimiento.

Volatilidad de los Precios del Crudo y el Gas que Comprime los Márgenes de las Ceras Sintéticas y de Parafina

Los márgenes de la parafina caen cuando el crudo se fortalece más rápido que los cracks del fuelóleo, mientras que las ceras FT sienten la presión de los picos del GNL en el mercado spot. La división de ceras de Sasol registró deterioros de ZAR 364 millones en 2025, ilustrando la sensibilidad a los precios del gas natural. La disponibilidad de cera slack sigue la demanda de aceites lubricantes; cualquier caída en el kilometraje automotriz reduce el suministro de materias primas para los productores de parafina. Los actores de FT con contratos de gas a largo plazo —como Pearl GTL en Qatar— moderan la volatilidad, pero siguen expuestos cuando los ratios Brent/GNL se desplazan desfavorablemente. Los independientes más pequeños se cubren mediante procesamiento por encargo o acuerdos de materias primas a precio fijo, aunque estos reducen la flexibilidad en mercados en auge.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Parafina Enfrenta la Disrupción de las Ceras Naturales

La parafina representó el 58,12% del volumen de 2025, anclada en la producción de 2 millones de toneladas de China y una ventaja de costo de USD 1,50–2,00 por kg. Los grados naturales están creciendo a una CAGR del 3,45%, la más alta entre los tipos, ya que las marcas europeas prefieren las ceras de origen vegetal para etiquetas más limpias. Las ceras FT sintéticas y de polietileno llenan nichos de alto rendimiento en adhesivos termofusibles y recubrimientos. SASOLWAX LC100, presentada en 2024, reduce la huella de carbono en un 35%, ampliando el atractivo para el embalaje premium. La serie Licocare de salvado de arroz de Clariant demuestra la innovación de bajo carbono en ceras naturales, subrayando un cambio constante alejándose de los grados puramente minerales.

La participación de China en las exportaciones de parafina mantiene el mercado de ceras líquido, pero el endurecimiento de las normas de HAP en la UE incentiva las mezclas con fracciones microcristalinas purificadas. Si bien la parafina sigue siendo la reina en la fabricación de velas debido a su superior proyección de fragancia, las mezclas de soja y coco van ganando participación en las líneas veganas. Las fracciones microcristalinas sirven a los sectores especializados del caucho y los cosméticos, obteniendo primas por puntos de fusión de 55–100 °C. La producción de carnauba de 17.844 toneladas de Brasil otorga a los proveedores de ceras naturales poder de negociación en las negociaciones de precios. En conjunto, estas dinámicas presagian una erosión lenta pero constante de la participación de mercado de la parafina en el mercado de ceras durante la próxima década.

Por Aplicación: Los Cosméticos Superan a las Velas en Velocidad de Crecimiento

La fabricación de velas absorbió el 60,32% del volumen de 2025, aunque los cosméticos se expandirán más rápido a una CAGR del 3,68% hasta 2031, impulsados por reformulaciones libres de PFAS y veganas. El embalaje, impulsado por el comercio electrónico de Asia-Pacífico, se beneficia de los sistemas termofusibles ricos en cera. Las aplicaciones de caucho dependen de la parafina a aproximadamente 1 phr en las fórmulas de neumáticos para contrarrestar el agrietamiento por ozono. La cera de abeja de grado cosmético, la carnauba y la candelilla ofrecen emulsificación y brillo, justificando precios de USD 8–12 por kg.

La demanda de termofusibles eleva las fracciones de polietileno y FT con distribuciones de peso molecular estrecho. Los crayones, los lustres y el aislamiento eléctrico representan salidas de nicho pero estables para los grados microcristalinos. La Ceridust 1310 de Clariant incorpora la cera de salvado de arroz en las tintas de impresión, destacando la innovación entre aplicaciones. Las velas de inspiración en el bienestar, ahora vendidas durante todo el año, demandan parafina de alto punto de fusión, manteniendo dominantes las ceras sólidas. La trayectoria de crecimiento superior de los cosméticos señala, no obstante, que el tamaño del mercado de ceras vinculado a las aplicaciones de belleza captará valor incremental.

Por Grado: La Cera Industrial Lidera, los Grados Cosméticos se Aceleran

Los grados industriales representaron el 65,24% del volumen de 2025, sirviendo a adhesivos, caucho y recubrimientos textiles. Los grados cosméticos y farmacéuticos, sin embargo, crecerán a una CAGR del 3,39% hasta 2031 a medida que los umbrales regulatorios para HAP y absorbancia UV se endurezcan bajo FDA 21 CFR 172.886 y EU E 903. El cumplimiento del grado alimentario también exige controles de peso molecular bajo FDA 172.888, aumentando el gasto en control de calidad.

Las ceras de carnauba y salvado de arroz obtienen primas por su estatus GRAS, con la carnauba cotizando alrededor de USD 10 por kg FOB Brasil. Las mejoras de hidrotratamiento elevan los costos de producción de la parafina, reduciendo las brechas de precios y empujando a los clientes hacia una mayor pureza. La cartera libre de PFAS de Clariant ayuda a los formuladores a reducir riesgos antes de las prohibiciones de microplásticos de 2028. En consecuencia, el tamaño del mercado de ceras para materiales de mayor grado superará los volúmenes a granel, amplificando la dinámica de valor sobre tonelaje.

Por Forma: Las Ceras Sólidas Dominan, las Emulsiones Ganan en Embalaje

Las ceras sólidas representaron el 70,26% del suministro de 2025, gracias a las normas de procesamiento de velas, cosméticos y caucho. Las emulsiones y líquidos, sin embargo, aumentarán a una CAGR del 3,31% porque las líneas de embalaje prefieren sistemas listos para usar y de bajo contenido de COV. La serie LC Spray de Sasol, lanzada en febrero de 2025, reduce la huella de carbono en un 32% para usos de recubrimiento micronizado, sustentando el cambio hacia dispersiones acuosas.

Las ceras en polvo proporcionan matificación en recubrimientos en polvo, mientras que el polietileno oxidado líquido ayuda al procesamiento del PVC al reducir el par de fusión. Los convertidores de Asia-Pacífico prefieren las emulsiones para la producción de cajas de cartón corrugado para minimizar el consumo de energía, reforzando la demanda de dispersiones especiales. En general, el impulso hacia los líquidos y las emulsiones reducirá gradualmente la participación de mercado de la cera sólida, pero elevará los márgenes agregados.

Análisis Geográfico

Asia-Pacífico controló el 45,54% del volumen global de 2025 y se prevé que se expanda a una CAGR líder en la región del 3,27% hasta 2031, impulsada por la producción de 2 millones de toneladas de China y el sólido embalaje para comercio electrónico. La utilización en las unidades de cera de CNPC promedia el 90%, subrayando la fiabilidad del suministro. Los grupos de velas y cosméticos domésticos de India comienzan a desplazar las importaciones, aunque todavía dependen de los cargamentos de cera slack de China y Oriente Medio.

América del Norte se beneficia de una ventaja de costos impulsada por el gas de esquisto: el etano a la paridad de Henry Hub mantiene competitiva la cera de polietileno. Las ventas de velas premium y el embalaje de marca propia refuerzan la demanda, mientras que México se posiciona como un convertidor de bajo costo que abastece los canales automotrices y de comercio electrónico de EE. UU. Las continuas expansiones de crackers de etano sugieren que el mercado de ceras de la región disfrutará de una ventaja estructural en los costos de insumos.

Europa enfrenta vientos en contra: los límites de HAP de REACH empujan a los proveedores a invertir en hidrotratamiento, elevando los puntos de equilibrio en USD 150 por tonelada. Las iniciativas de etiqueta limpia en Alemania y Francia impulsan la adopción de ceras naturales, pero las salidas de refinerías —como el giro de Shell en Wesseling— reducen el suministro local. América del Sur depende en gran medida de la cosecha de carnauba de 17.844 toneladas de Brasil para los ingresos de exportación, mientras que Petrobras captura parafina como subproducto de su sistema de refinación de 1,851 millones de barriles por día. Oriente Medio y África siguen siendo importadores netos a pesar de la abundante disponibilidad de crudo: Arabia Saudita importó 2.077 toneladas de cera en 2023, destacando un desajuste entre la disponibilidad de materias primas y el procesamiento especializado.

Análisis de la cadena de valor

La cadena de valor de la cera comienza con materias primas que se dividen en tres vías principales: corrientes derivadas del petróleo (cera de slack y otros subproductos de refinería), ceras sintéticas (destacadamente las ceras Fischer-Tropsch y las basadas en polietileno, vinculadas a las cadenas de valor de gas a líquidos, carbón a líquidos y polímeros), y vías de base biológica (aceites vegetales, salvado de arroz y otros insumos agrícolas). La disponibilidad en el segmento upstream está determinada por los cambios en la configuración de las refinerías y las racionalizaciones del Grupo I que reducen la producción de cera de petróleo, mientras que las vías de cera agrícola enfrentan estacionalidad y ciclos de materia prima (por ejemplo, los insumos derivados de la palma) que pueden limitar la continuidad y complicar la planificación de inventarios.

La conversión y mejora en el segmento midstream incluyen el desaceitado, el hidrotratamiento y la purificación para obtener parafinas y ceras microcristalinas de mayor grado, así como la micronización o emulsificación para recubrimientos, tintas y adhesivos de embalaje. En el segmento downstream, los formuladores especializados y los convertidores (velas, embalaje, cosméticos, caucho y recubrimientos) exigen cada vez más especificaciones más estrictas y calificación de proveedores, con plazos de entrega de 6 a 12 meses comúnmente citados para nuevos grados especializados, particularmente cuando las pruebas de cumplimiento para contacto con alimentos o cosméticos forman parte del proceso de incorporación. La distribución depende de distribuidores de químicos especializados y de asociaciones regionales ampliadas (por ejemplo, la ampliación de los derechos de distribución de Biesterfeld con DEUREX en Europa en enero de 2025), mientras que las iniciativas de nueva capacidad y localización (como el anuncio de Gulbrandsen de una expansión de capacidad de cera de polietileno y una planta de polímeros funcionales en Dahej, India, con operaciones previstas para mediados de 2026) apuntan a mejorar la fiabilidad del suministro y reducir los plazos de entrega para los convertidores.

Panorama Competitivo

El mercado de ceras está moderadamente consolidado, con los actores líderes capitalizando las materias primas cautivas para mantener el liderazgo en costos. Sasol y Clariant encabezan la innovación de bajo carbono: SASOLWAX LC100 reduce la huella de carbono en un 35% y apunta al embalaje premium, mientras que la gama libre de PFAS de Clariant atiende a los cosméticos y polímeros en contacto con alimentos. La adquisición de Sasol Wax GmbH por parte del Grupo AWAX en enero de 2025 señala la consolidación europea y el apetito por la amplitud de la cartera. Las ceras para separadores de baterías constituyen una frontera lucrativa, que exige parafina de ultra pureza para prevenir la formación de dendritas. El Instituto Fraunhofer IKTS pilota cera FT a partir de biogás y CO₂, apuntando hacia un suministro verde futuro. Los competidores oleoquímicos, aprovechando las materias primas de palma y girasol, cortejan a los cosméticos veganos y amenazan a los titulares de cera de abeja. La cera de polietileno de caña de azúcar de Braskem demuestra que los renovables pueden cumplir con las métricas de rendimiento, pero la escala sigue siendo un obstáculo. La integración vertical, la gestión de productos y las divulgaciones del ciclo de vida están emergiendo como diferenciadores decisivos en el mercado de ceras.

Líderes de la Industria de Ceras

Exxon Mobil Corporation

China Petrochemical Corporation

Shell plc

Sasol Ltd.

H&R GROUP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un conjunto central de oportunidades se centra en reemplazar el suministro limitado o cada vez más restringido de cera tradicional con alternativas sintéticas y renovables escalables que sigan cumpliendo las especificaciones de rendimiento para embalaje, recubrimientos y cosméticos. Los formuladores han calificado cada vez más sustitutos a medida que se ajusta el suministro de algunas ceras especializadas; por ejemplo, Hydrocarbon Processing (abril de 2026) señaló una mayor atención a las alternativas renovables en aplicaciones de lubricantes y aditivos para polímeros, con Clariant posicionando Licocare RBW Vita (derivada del salvado de arroz) como una opción de carbono renovable vinculada a la disponibilidad cambiante de cera. En paralelo, las vías de conversión de CO2 en hidrocarburos sintéticos están pasando de la fase piloto a instalaciones concretas, incluida la inauguración en junio de 2025 de la planta ERA ONE en Frankfurt Hoechst, que utiliza la tecnología de catalizadores de Clariant para convertir 8.000 toneladas de CO2 al año en combustibles sintéticos y ceras, respaldando la diversificación de materias primas a largo plazo para hidrocarburos similares a las ceras especializadas.

Las ampliaciones de capacidad y las mejoras de formato downstream también generan espacio en blanco en ceras micronizadas, emulsiones y ceras de polietileno especializadas para sistemas de base acuosa y bajo contenido de COV utilizados en embalaje y tintas. Gulbrandsen, por ejemplo, mencionó operaciones a mediados de 2026 para su expansión en Dahej, India, con el fin de aumentar la producción de cera de polietileno especializada y la fiabilidad del suministro, y TIANSWAX informó la finalización de la Fase II de su planta de polvo de cera en Nanjing en 2026, añadiendo capacidad en cera micronizada, emulsiones de cera de base acuosa, cera PE y cera PE oxidada. En el lado de base biológica, la economía de la cera de palma en el sudeste asiático está siendo remodelada por los mandatos de mezcla de biodiésel en Indonesia (la implementación de B50 y la propuesta de B60 citada en la cobertura comercial de 2026), lo que reduce la disponibilidad de estearina de palma RBD y empuja la demanda hacia derivados oleoquímicos de mayor valor, lo que hace que las estrategias de abastecimiento con múltiples materias primas sean más relevantes para las marcas y convertidores que especifican insumos de cera de origen vegetal.

Desarrollos recientes del sector

- Junio de 2026: Bharat Petroleum Corporation Limited (BPCL) anunció una asociación estratégica con Shell India Private Limited y Tiki Tar para ampliar las soluciones de betún con valor agregado y circulares. Aunque se centra en materiales para carreteras, la colaboración fortalece el ecosistema downstream de Shell en India y respalda una mayor escalabilidad de las plataformas de aglutinantes y aditivos especializados que compiten por los recursos de refinería e hidrocarburos sintéticos adyacentes a las cadenas de valor de la cera.

- Julio de 2025: Shell MDS Malaysia lanzó la gama de productos GTL SaraCare, posicionada como cera sintética de alta pureza para aplicaciones de cuidado personal y cosméticas, en International Energy Week 2025. La empresa reforzó su impulso hacia nichos de cera premium basados en especificaciones, donde los requisitos de trazabilidad y pureza son más estrictos que en la parafina de tipo commodity.

- Julio de 2024: Shell MDS Malaysia lanzó lo que describió como la primera cera microcristalina sintética de gas a líquidos (GTL) a escala comercial del mundo, en su planta de Bintulu, en Sarawak. Esto añadió un punto de referencia comercial para el suministro de cera microcristalina basada en GTL y amplió el conjunto competitivo para las ceras de alto rendimiento utilizadas en formulaciones especializadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la cera abarca los materiales de cera comerciales vendidos a industrias de uso final. Se cuenta como suministro físico de cera, producido y comercializado, y luego consumido en distintas aplicaciones.

Exclusiones del alcance: no contamos los productos de consumo terminados que solo contienen un pequeño contenido de cera, y también excluimos los aditivos químicos adyacentes que no se venden como cera.

Descripción general de la segmentación

- Por Tipo

- Cera de Parafina y Mineral

- Cera Sintética

- Cera Natural

- Por Aplicación

- Fabricación de Velas

- Embalaje

- Cosméticos

- Adhesivos

- Caucho

- Otras Aplicaciones

- Por Grado

- Grado Alimentario

- Grado Industrial

- Grado Cosmético y Farmacéutico

- Por Forma

- Sólido

- En Polvo

- Emulsiones y Líquidos

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado y anclar el modelo con señales observables de oferta y demanda. Habitualmente recurrimos a fuentes públicas como estadísticas nacionales de aduanas y comercio, agencias de estadísticas energéticas y petroquímicas, índices de producción industrial, y reguladores ambientales o de seguridad química que publican normas que afectan las formulaciones de cera.

Además, revisamos informes anuales de empresas, presentaciones para inversionistas, comunicados de prensa y sitios web de asociaciones para comprender los cambios de capacidad, las puestas en marcha de plantas y las tendencias de aplicación, como el consumo de velas y la demanda de embalaje. Cuando fue necesario, se utilizaron suscripciones de pago que cubren datos financieros de empresas e inteligencia de la industria, bases de datos de patentes y registros de importación y exportación a nivel de envío para verificar los volúmenes y la dirección de los precios. Esta lista es meramente ilustrativa, y se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con productores de cera, distribuidores, formuladores y grandes usuarios finales para poner a prueba la disponibilidad del suministro, los supuestos de flujo comercial y los desgloses de demanda a nivel de aplicación. Dado que se trata de un mercado global, los datos se verificaron en las principales regiones productoras y consumidoras, utilizando supuestos coherentes sobre los volúmenes entregados y la fijación de precios, de modo que las señales no estuvieran sesgadas por ninguna geografía en particular.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 42% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 43% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque descendente y ascendente, con el núcleo construido a partir de la reconstrucción de datos de producción y comercio por tipo de cera, ajustado por rendimientos de conversión y pérdidas típicas antes de llegar al suministro de cera comercializable. Esos totales se reconciliaron luego con los grupos de demanda por aplicación utilizando factores de consumo, y utilizamos consolidaciones selectivas de proveedores y verificaciones muestreadas de precio por tonelada para mantener realista el cálculo de valor.

Entre los insumos clave que orientaron el modelo se incluyeron las ampliaciones de capacidad de producción de cera y la dirección de la utilización, los balances de importación y exportación de los principales centros, los indicadores de actividad de velas y embalaje, el cambio en la combinación entre parafina, cera sintética y cera natural, y la evolución del precio de venta promedio impulsada por los costos de materia prima y energía. Cuando faltaban detalles ascendentes para países más pequeños, las brechas se resolvieron utilizando proxies de comercio regional y rangos de consumo per cápita que se validaron en las entrevistas.

Para la previsión, se aplicó un análisis de escenarios de modo que los plazos de expansión de la oferta, las fluctuaciones de materia prima y los ciclos de demanda de uso final pudieran reflejarse sin forzar una única tendencia lineal. Los supuestos se finalizaron solo después de que la retroalimentación de expertos confirmara si el escenario base coincidía con la contratación a corto plazo, el comportamiento de inventarios y los patrones de sustitución esperados entre los tipos de cera.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre las señales de oferta, los flujos comerciales y los indicadores del lado de la demanda, y luego se sometieron a pruebas de estrés para detectar valores atípicos, como consumos regionales poco realistas o saltos de precios que no coincidían con los movimientos de materia prima. Si una variación superaba lo que las entrevistas sugerían como normal, se reabría el factor subyacente y se volvía a verificar el supuesto con contactos adicionales.

Antes de la aprobación final, el modelo y los cálculos pasan por una revisión analítica de varias etapas para que las unidades, las conversiones y la temporalidad de las divisas sean coherentes entre regiones. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurre un evento material, como un cambio importante de capacidad o un cambio brusco en la materia prima. Justo antes de la entrega, se realiza una nueva revisión para garantizar que los clientes reciban la visión más actual disponible.

El tamaño del mercado de cera de Mordor Intelligence en comparación con otras estimaciones publicadas

Las diferentes cifras publicadas sobre el mercado de la cera pueden parecer muy distantes entre sí porque el mercado se mide utilizando distintas unidades y límites, y luego se convierte a valor utilizando diferentes supuestos de precio y combinación. En la práctica, una estimación puede rastrear los ingresos de muchos productos derivados de la cera, mientras que otra se mantiene más cercana al suministro primario de cera y al consumo de uso final.

Los balances de importación y exportación, la dirección de la utilización de capacidad y las verificaciones de demanda de aplicación provenientes de velas y embalaje son las señales que conectan a Mordor Intelligence con un grupo definido de demanda física de cera antes de que se derive el valor a partir de los supuestos de precio por tonelada. Las brechas también surgen de si las ceras sintéticas y las ceras de origen vegetal están completamente incluidas, de cómo se manejan los diferenciales de precios regionales, y de si el año base se actualiza después de grandes fluctuaciones de materia prima.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,12 mil millones de USD (2026) | |

| Editorial del sector A | 9,20 mil millones de USD (2024) | Utiliza un año base de 2024 y un enfoque centrado en los ingresos, donde se enfatizan los precios y las cuotas de segmento, pero las verificaciones de suministro físico, como la disponibilidad ajustada por comercio, son menos visibles, lo que puede elevar el valor inicial cuando los precios son altos. |

| Editorial del sector B | 8,68 mil millones de USD (2024) | Muestra valores iniciales de 2024 contradictorios dentro de la misma publicación y parece incluir un reporte de valor de segmento más amplio, lo que puede alterar los totales según cómo se asignen los ingresos de uso final a la cera y cómo se maneje la temporalidad de las divisas. |

Entre las tres cifras, la diferencia se explica principalmente por la elección del año base, por cuán estrictamente se mantiene el alcance limitado al suministro de cera frente a grupos de ingresos más amplios, y por cómo se aplica la fijación de precios cuando cambia la combinación. Al mantener el modelo trazable a las señales de oferta y comercio, y luego validar el desglose de la demanda mediante entrevistas, la estimación sigue siendo repetible y más fácil de auditar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ceras en 2026?

Se proyecta que el tamaño del Mercado de Ceras se expanda de 4,59 millones de toneladas en 2025 y 4,72 millones de toneladas en 2026 a 5,40 millones de toneladas para 2031, a una CAGR del 2,74% durante el período de pronóstico (2026-2031).

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 3,27%, respaldada por la gran producción de parafina de China y la demanda de embalaje para comercio electrónico.

¿Qué segmento muestra el crecimiento más rápido?

Las aplicaciones de ceras para cosméticos avanzan a una CAGR del 3,68%, superando a las velas y el embalaje.

¿Cómo afectan las regulaciones de la UE a los proveedores de parafina?

Los límites de REACH de 50 mg/kg de HAP vigentes a partir de abril de 2026 obligan a los refinadores a invertir en hidrotratamiento o a pivotar hacia alternativas naturales y sintéticas.

¿Por qué son importantes los oleogeles de base biológica?

Los oleogeles estructurados con ceras naturales reducen el contenido de grasas trans y saturadas en los alimentos, alineándose con las directrices nutricionales y las tendencias de etiqueta limpia.

¿Qué empresas lideran la innovación en ceras de bajo carbono?

Sasol, con su línea SASOLWAX LC100, y Clariant, con Licocare RBW Vita y aditivos libres de PFAS, son los líderes en soluciones de ceras de carbono reducido.

Última actualización de la página el: