Tamaño y Participación del Mercado de Polietileno Naftalato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

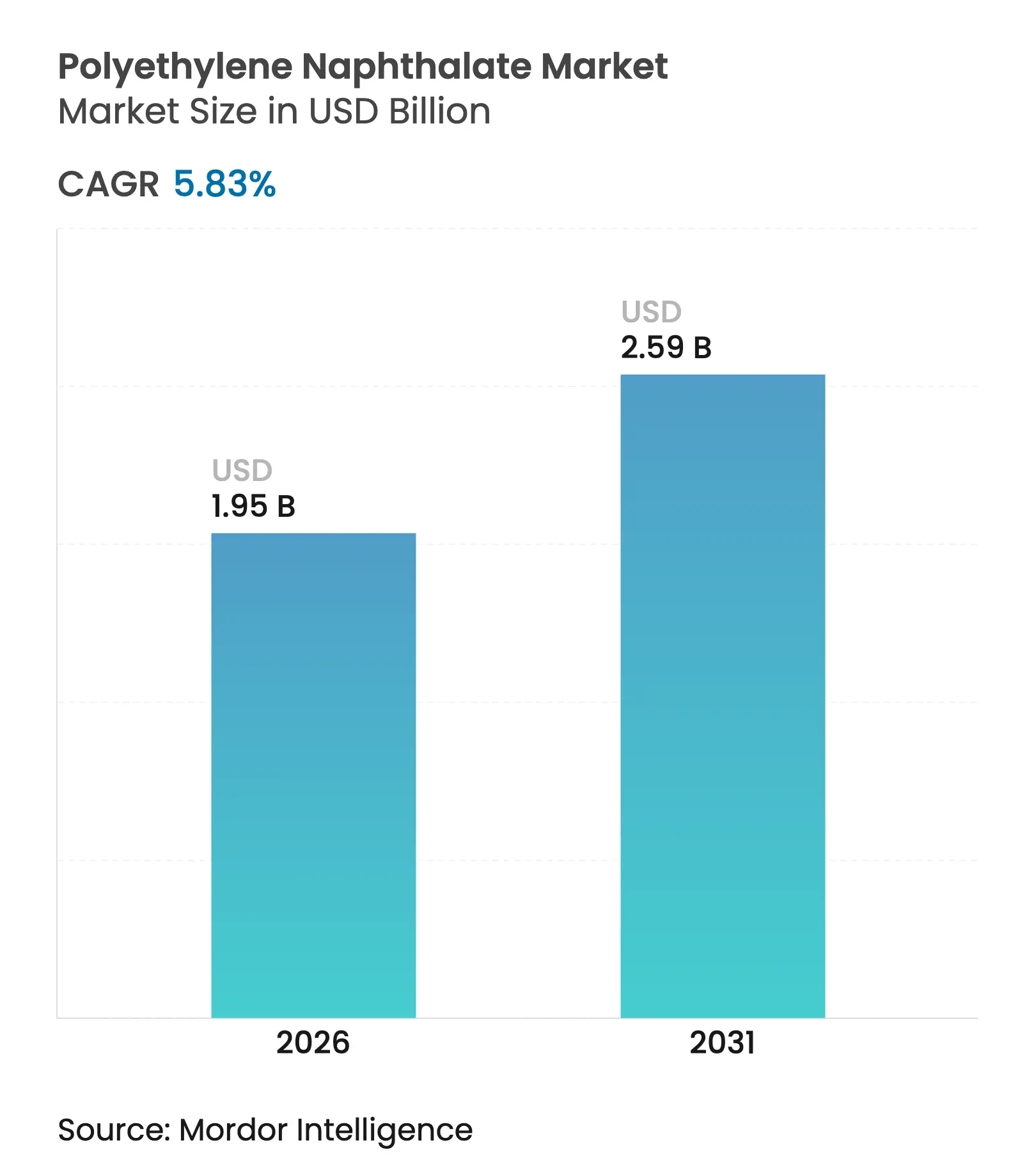

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Naftalato por Mordor Intelligence

El tamaño del Mercado de Polietileno Naftalato fue valorado en 1,84 mil millones de USD en 2025 y se estima que crecerá desde 1,95 mil millones de USD en 2026 hasta alcanzar los 2,59 mil millones de USD para 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). La superior estabilidad térmica, el rendimiento de barrera contra el oxígeno y la humedad, y la integridad dimensional hasta 220°C continúan impulsando al polímero hacia el envasado avanzado, la electrónica flexible y los dispositivos de energía de próxima generación. Los fabricantes de equipos originales en infraestructura 5G, tecnología vestible y sistemas de baterías para vehículos eléctricos (EV) especifican cada vez más PEN en lugar de PET porque resiste perfiles de llenado en caliente, reflujo de soldadura y esterilización sin contracción, delaminación ni pérdida de resistencia dieléctrica. La seguridad del suministro sigue siendo un tema fundamental, ya que solo un puñado de productores globales convierte el ácido 2,6-naftalenodicarboxílico en PEN, lo que genera tanto apalancamiento de precios para los titulares como vulnerabilidad ante interrupciones regionales. Las presiones de sostenibilidad por parte de reguladores y propietarios de marcas aceleran la I+D en envasado multicapa de material único reciclable y rutas biológicas de bajo carbono, añadiendo una nueva dimensión a la competencia.

Conclusiones Clave del Informe

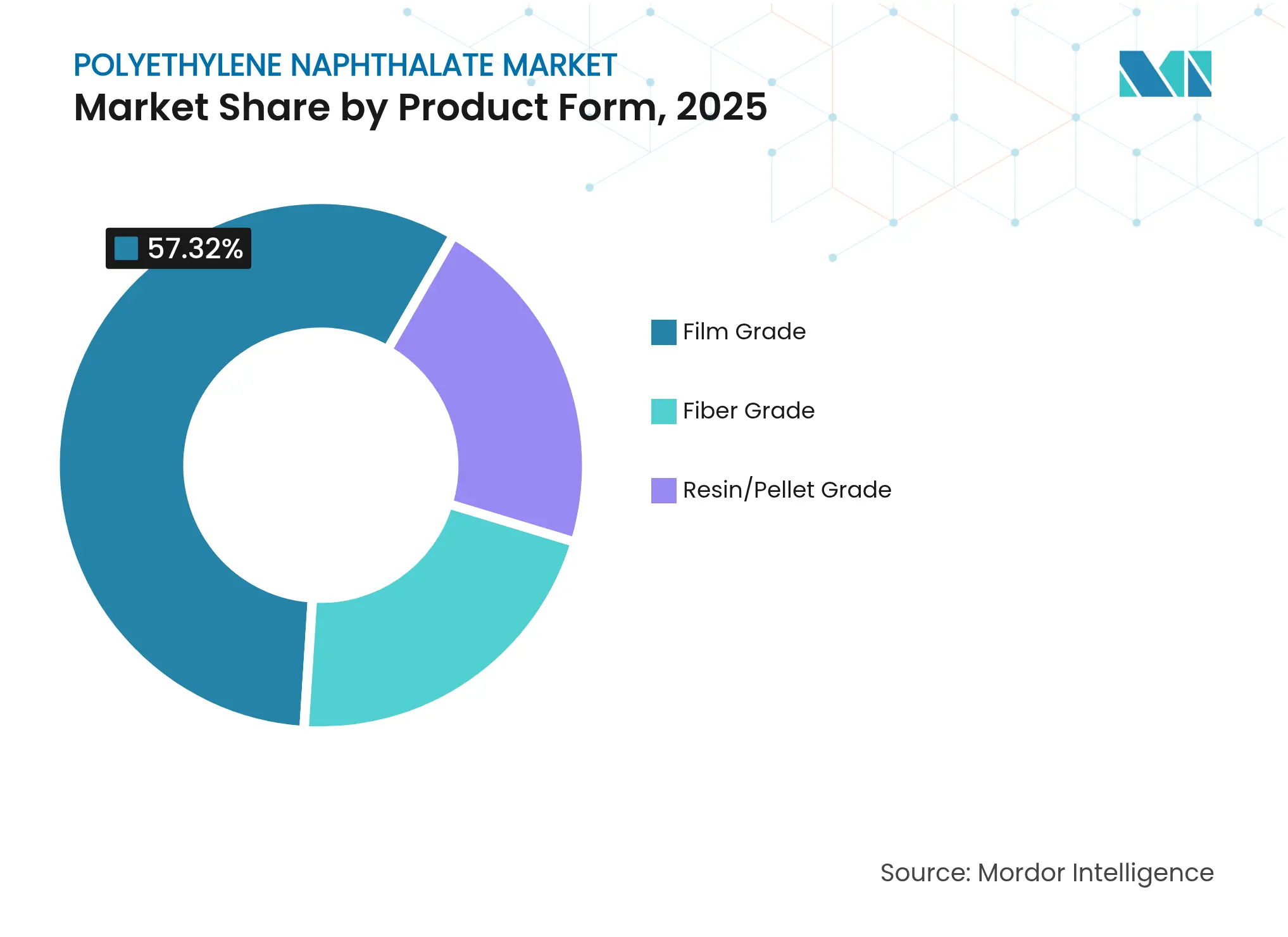

- Por forma de producto, el grado película capturó el 57,32% de la cuota de ingresos en 2025 y se proyecta que se expandirá a una CAGR del 6,72% hasta 2031, subrayando su posición dominante en el mercado de polietileno naftalato.

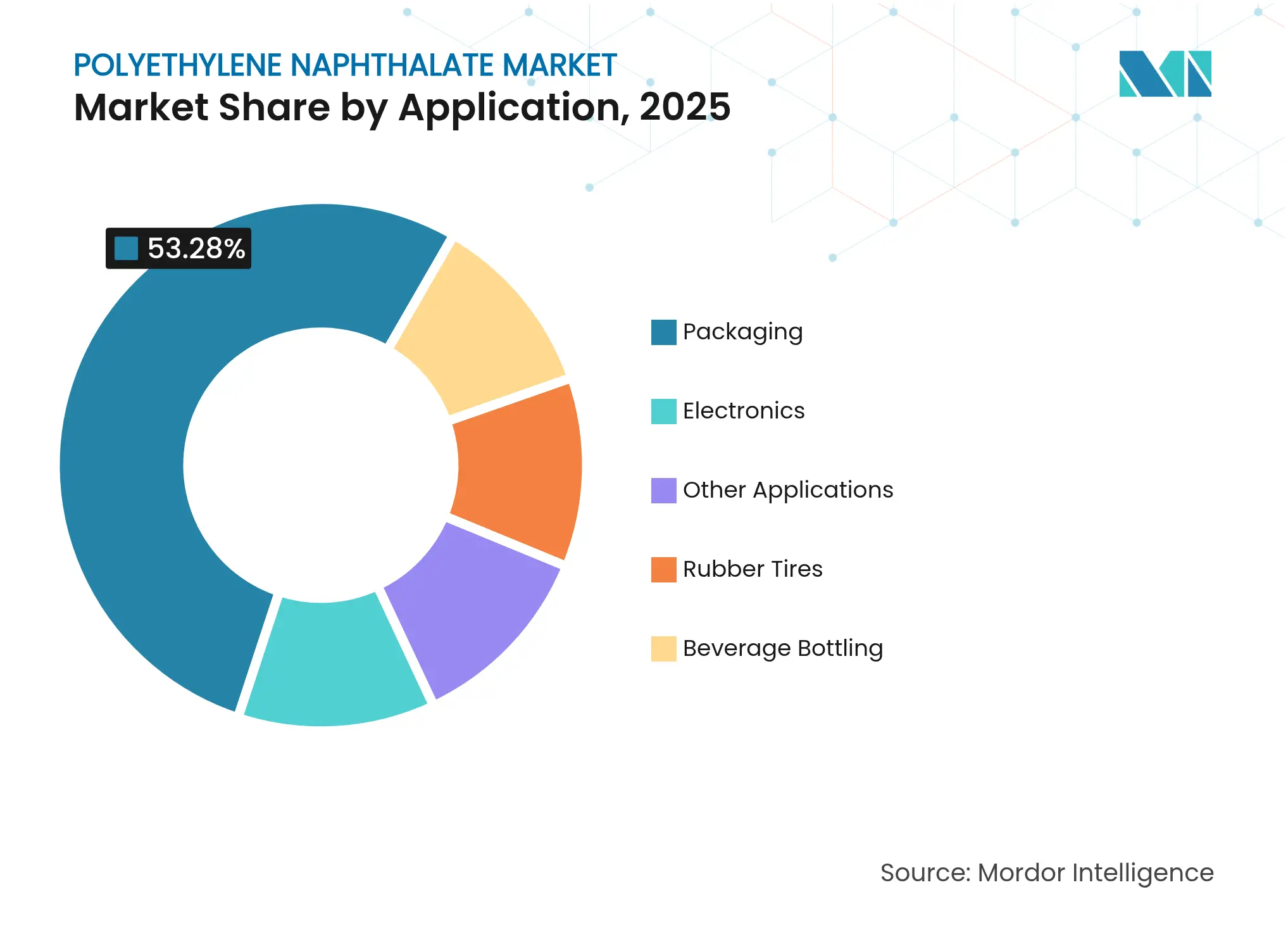

- Por aplicación, el envasado mantuvo el 53,28% de la participación del tamaño del mercado de polietileno naftalato en 2025, mientras que las aplicaciones de electrónica avanzan a una CAGR del 7,34% hasta 2031.

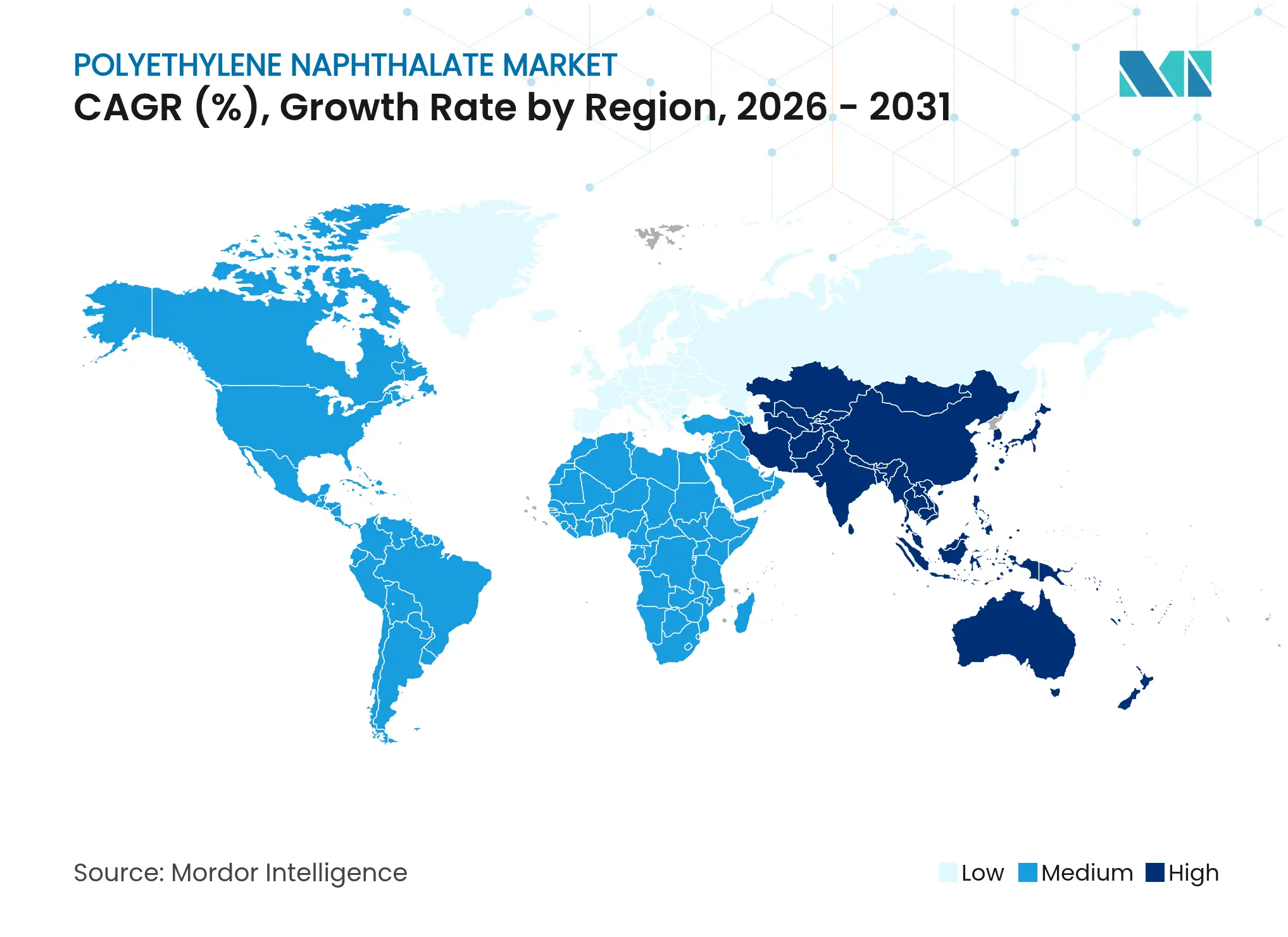

- Por geografía, Asia-Pacífico representó el 41,95% de la participación del tamaño del mercado de polietileno naftalato en 2025 y se prevé que crezca a una CAGR del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno Naftalato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Superioridad de barrera y térmica en envasado | +1.8% | América del Norte y Europa, despliegue global | Mediano plazo (2-4 años) |

| Películas de PEN para baterías de EV y electrónica flexible | +1.5% | Asia-Pacífico como núcleo, expansión hacia América del Norte | Corto plazo (≤2 años) |

| Los dispositivos 5G y vestibles necesitan circuitos estables | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Sustratos para celdas fotovoltaicas de perovskita y flexibles | +0.8% | Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Transición hacia envasado de material único reciclable | +0.7% | Europa y América del Norte, con expansión mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Superioridad de Barrera y Térmica en Envasado

La temperatura de transición vítrea del PEN de 120°C frente a los 80°C del PET permite a los productores de bebidas ejecutar el llenado en caliente y la pasteurización sin colapso de paneles, ingreso de sabor ni absorción de oxígeno, destacando las innovaciones en la industria del polietileno naftalato. La tasa de transmisión de oxígeno del material es una décima parte de la del PET, extendiendo la vida útil de bebidas nutracéuticas sensibles y cafés listos para beber. Los propietarios de marcas que apuestan por botellas multicapa de material único utilizan el PEN tanto como capa central como capa de adhesión, lo que permite flujos de reciclaje libres de polímeros ajenos. Líneas piloto recientes en Alemania demostraron botellas un 30% más ligeras con igual retención de carbonatación, reduciendo las emisiones logísticas. La compatibilidad con equipos heredados de inyección-estirado-soplado de PET reduce los obstáculos de conversión, permitiendo una rápida ampliación de escala en embotelladoras globales.

Aumento de la Demanda de Películas de PEN en Baterías de EV y Electrónica Flexible

Las películas separadoras fabricadas con PEN retienen una resistencia a la tracción superior a 175 MPa a 140°C, limitando la contracción a menos del 1% durante eventos de fuga térmica en celdas de iones de litio, un diferenciador clave de seguridad frente a las alternativas de poliolefina dentro del mercado de polietileno naftalato. Los fabricantes de equipos originales del sector automotriz especifican el polímero para formatos en bolsa y cilíndricos con el fin de satisfacer los nuevos umbrales de pruebas de abuso de la norma UN 38.3. En pantallas OLED flexibles, los sustratos de PEN permiten radios de curvatura inferiores a 2 mm manteniendo una transmitancia óptica del 85%. Los fabricantes de paneles asiáticos informan que el recubrimiento de rollo a rollo sobre PEN alcanza densidades de defectos un 40% inferiores que sobre poliimida, acelerando las curvas de aprendizaje de rendimiento para teléfonos inteligentes plegables.

Los Dispositivos 5G y Vestibles Necesitan Circuitos Flexibles Dimensionalmente Estables

Los circuitos de alta frecuencia en las unidades de radio 5G exigen sustratos con baja pérdida dieléctrica y un coeficiente de expansión térmica estable, y la industria del polietileno naftalato se está beneficiando de este cambio. El CTE del PEN de 13 ppm °C⁻¹ se alinea bien con las trazas de cobre, minimizando la variación del ancho de línea tras el reflujo. La laminación directa de grafeno sobre PEN produce antenas transparentes que retienen el 95% de la conductividad tras 10.000 ciclos de flexión. Los parches médicos vestibles integran películas de PEN con tintas de plata elásticas para permitir la captura de bioseñales durante varios días bajo transpiración y calor corporal sin delaminación, lo que respalda los protocolos de monitoreo remoto de pacientes.

Uso Emergente como Sustrato en Celdas Solares de Perovskita y Flexibles

Los módulos de perovskita procesados de rollo a rollo sobre PEN soportan 350 horas de pruebas de calor húmedo, cuatro veces la vida útil de sus equivalentes basados en PET. La transparencia del polímero superior al 92% en el espectro visible sostiene el flujo de fotones, mientras que su resistencia térmica permite temperaturas de sinterización de hasta 180°C que resultan prohibitivas para el PET. Los consorcios de investigación europeos apuntan a la fotovoltaica integrada en edificios mediante laminados de PEN que se adhieren directamente a fachadas curvas, reduciendo los costes del balance del sistema y el tiempo de instalación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de fabricación del NDC | -1.4% | Mercados globales sensibles al precio | Corto plazo (≤2 años) |

| Competencia de alternativas de base biológica | -0.9% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Concentración de materias primas de monómeros de naftalato | -0.6% | Global, vulnerabilidades regionales de suministro | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Fabricación del Polímero Basado en NDC

La producción de ácido 2,6-naftalenodicarboxílico implica la oxidación en múltiples etapas de metilnaftaleno a 220°C y 30 bar, seguida de una purificación compleja, lo que eleva los costes energéticos un 25% por encima de los niveles del ácido tereftálico purificado[1]L D Lillwitz, "Producción de Dimetil-2,6-Naftalenodicarboxilato," sciencedirect.com[. Solo tres plantas comerciales operan a economías de escala, lo que permite a los proveedores mantener primas de precio del 45% sobre la materia prima del PET. Los picos de precio a corto plazo se correlacionan con interrupciones de capacidad, provocando alzas en la resina intermedia que comprimen los márgenes de los convertidores en envasado de consumo. La presión sobre los costes limita la penetración en segmentos de bebidas de bajo margen, orientando al polímero hacia nichos donde el rendimiento prima sobre el precio.

Competencia de Alternativas de Base Biológica (PEF, PBS)

El polietileno furanoato ofrece un rendimiento de barrera al oxígeno igual al del PEN con una huella de gases de efecto invernadero potencialmente menor, lo que atrae a los propietarios de marcas que persiguen objetivos basados en la ciencia e intensifica la dinámica competitiva dentro del mercado de polietileno naftalato. Productores emergentes en China han validado el moldeo por soplado de botellas de PEF a velocidades comerciales, y recientes anuncios de ampliación de escala que totalizan 500 kt por año podrían socavar el precio del PEN en un 12% una vez plenamente utilizados. Si las aprobaciones de contacto con alimentos convergen para 2027, los convertidores de envasado podrían pivotarse hacia grados de PEF que prometen reciclaje directo con las corrientes existentes de PET.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: El Grado Película Impulsa la Innovación en Electrónica

El grado película mantuvo el 57,32% de la participación del mercado de polietileno naftalato en 2025 gracias a su claridad óptica, resistencia mecánica superior a 200 MPa y estabilidad dimensional hasta 220°C, factores que permiten que la película reemplace al vidrio o la poliimida en aplicaciones tales como pantallas plegables y módulos de cámara. El grado película también registró la perspectiva de CAGR más elevada del 6,72%, respaldada por la demanda de circuitos impresos flexibles, separadores de baterías y antenas transparentes. Los ensambladores de electrónica prefieren la película de PEN porque coincide con la expansión térmica del cobre, reduciendo el alabeo en sustratos multicapa durante ciclos de soldadura sin plomo por encima de 240°C. La facilidad de procesamiento en líneas heredadas de recubrimiento y corte de PET minimiza el gasto de capital, haciendo que la ruta de actualización sea económica.

Los convertidores en envasado avanzado confían en la película de PEN para bolsas multicapa que bloquean el oxígeno a 0,1 cc m⁻² día⁻¹ y el vapor de agua a 0,05 g m⁻² día⁻¹. La paridad de barrera con la lámina de aluminio al tiempo que ofrece transparencia a las microondas elimina las capas metálicas, facilitando el reciclaje. El grado fibra representa un nicho sólido pero de crecimiento más lento en cuerda para neumáticos, cintas transportadoras y textiles resistentes al fuego, donde la rigidez y la estabilidad térmica superan al PET. El grado resina o pellet sirve principalmente para contenedores de llenado en caliente moldeados por inyección y componentes de precisión para conductos aeroespaciales.

Nota: Las participaciones de cada segmento individual están disponibles tras la compra del informe

Por Aplicación: El Crecimiento en Electrónica Desafía el Liderazgo en Envasado

El envasado generó el 53,28% de los ingresos de 2025 porque las bebidas, los alimentos refrigerados y las salsas de llenado en caliente aprovechan la alta temperatura de transición vítrea del PEN y su superior barrera gaseosa. Las embotelladoras operan túneles de pasteurización a 80°C sin deformación de paneles, lo que permite bebidas vitamínicas estables en estantería. Sin embargo, la electrónica se encamina hacia una CAGR del 7,34%, la más alta entre las aplicaciones, ya que las placas de radio 5G, los sensores vestibles y las baterías avanzadas exigen sustratos poliméricos con rendimiento dieléctrico y mecánico consistente.

Los neumáticos de caucho utilizan la fibra de PEN para el refuerzo de la capa de cubierta, que retiene el módulo a las temperaturas máximas de 160°C observadas durante las pruebas de resistencia a alta velocidad, lo que refleja los desarrollos en curso en la industria del polietileno naftalato. El embotellado de bebidas sigue siendo importante, aunque enfrenta presión sobre los márgenes por parte de los sustitutos de base biológica. La óptica de especialidad, los dispositivos médicos y las películas industriales constituyen el conjunto de "otras aplicaciones", proporcionando un flujo de ingresos estable pero menor que se beneficia de la resistencia a la radiación del polímero.

Nota: Las participaciones de cada segmento individual están disponibles tras la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 41,95% de la participación del tamaño del mercado de polietileno naftalato en 2025 debido a la alta concentración de fabricantes de pantallas, plantas de envasado de semiconductores y convertidores de botellas de alto volumen. El programa chino "Fabricado en 2025" financia líneas de OLED flexible, cada una de las cuales consume hasta 1.200 t de película de PEN anualmente. Japón aprovecha la estabilidad dimensional del polímero en espaciadores de módulos de cámara esenciales para los sensores de conducción autónoma. Los dos mayores fabricantes de baterías de Corea han calificado los separadores de PEN para cátodos NCM de próxima generación, asegurando volúmenes de absorción durante toda la década.

La CAGR regional del 6,25% está impulsada por la localización de las cadenas de suministro de EV y los masivos despliegues de pequeñas celdas 5G, reforzando el impulso dentro del mercado de polietileno naftalato. Sin embargo, la excesiva dependencia de dos plantas de materia prima de NDC ubicadas en el Sudeste Asiático añade riesgo de suministro, lo que lleva a algunos fabricantes de equipos originales a tener doble fuente desde América del Norte. América del Norte muestra un crecimiento maduro pero estable en conductos aeroespaciales, películas ópticas militares y botellas de condimentos de llenado en caliente, reforzando la huella en expansión del mercado de polietileno naftalato. Las autorizaciones de la FDA alientan a los pequeños productores artesanales de bebidas a adoptar el PEN para bebidas energéticas carbonatadas de nicho que requieren pasteurización. Europa prioriza el envasado sostenible, con convertidores que operan líneas piloto utilizando escamas de PEN reciclado químicamente para cumplir con las tasas de Responsabilidad Ampliada del Productor, mientras que los equipos directivos de las empresas de bienes de consumo de alta rotación incorporan cada vez más el polímero en estrategias de evitación del impuesto al plástico. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, aunque están ganando tracción para módulos solares que deben resistir altas temperaturas ambientales, donde el PEN ofrece una propuesta de valor diferenciada frente al vidrio.

Panorama Competitivo

Los cinco principales productores —Teijin, SKC, Toyobo, Indorama Ventures y SASA— controlaban aproximadamente el 55% de la capacidad global de resina en 2024, otorgando al mercado de polietileno naftalato un perfil de concentración moderado. Teijin se enfoca en grados de alta pureza bajo la línea Teonex orientada a aplicaciones médicas y aeroespaciales. SKC integra la cadena hacia arriba hasta el ácido tereftálico purificado y el NDC, proporcionando ventaja de costes en Asia-Pacífico. Toyobo invierte en películas ultrafinas por debajo de 10 µm para aplicaciones de micropantallas. Indorama Ventures aprovecha sus activos de ácido tereftálico purificado en Tailandia para garantizar posiciones de coste con integración hacia atrás, mientras que SASA amplía las rutas de bioglicol para reducir las emisiones de Alcance 1.

Los movimientos estratégicos incluyen la ampliación de la capacidad de película intercapa por 8.000 millones de yenes en Tailandia por parte de Sekisui Chemical para pantallas de visualización frontal de vehículos, lo que refleja la creciente innovación dentro del mercado de polietileno naftalato. Indorama Ventures obtuvo un préstamo de 200 millones de USD de la Corporación Financiera Internacional para impulsar plantas de reciclaje de PET y PEN en India y el Sudeste Asiático, elevando las credenciales de economía circular de la empresa. La asociación de Amcor con Kolon Industries integra PEF y PEN reciclado en carteras de envasado flexible, posicionando a ambas empresas para licitaciones centradas en la sostenibilidad ante cuentas globales de bienes de consumo envasados. Los panoramas de patentes revelan más de 210 nuevas solicitudes desde 2023 que cubren películas de PEN con recubrimiento de barrera, lo que indica activos procesos de innovación.

Los nuevos entrantes se enfrentan a barreras en el conocimiento propietario de catalizadores, estrictos ciclos de calificación para electrónica y el elevado gasto de capital de la síntesis de NDC dentro del mercado de polietileno naftalato. No obstante, los mezcladores regionales de resinas experimentan con la mezcla de PEN reciclado con PET de contenido reciclado posconsumo para diluir costes y facilitar la adopción en aplicaciones de nivel intermedio, una estrategia que podría alterar la dinámica competitiva después de 2028 si se alcanzan los objetivos de propiedades mecánicas.

Líderes de la Industria de Polietileno Naftalato

Teijin Limited

Toyobo Co., Ltd.

SKC Co., Ltd.

SASA Polyester Sanayi A.S.

Indorama Ventures Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kolon Industries reveló planes de invertir 20,5 millones de USD en Vietnam, con el objetivo de elevar su capacidad de PEN de grado cuerda para neumáticos de 36.000 a 57.000 toneladas anuales para 2027.

- Febrero de 2024: Mylar Specialty Films, anteriormente conocida como DuPont Tejin Films, está pivotando hacia materiales avanzados, en particular películas de polietileno naftalato. Este movimiento subraya la respuesta de la empresa a la creciente demanda de envasado de alto rendimiento y aplicaciones industriales.

Alcance del Informe Global del Mercado de Polietileno Naftalato

El polietileno naftalato es un tipo de poliéster que posee propiedades tales como barrera al oxígeno, estabilidad hidrolítica y resistencia a la tracción. Amplía el rango de aplicación del poliéster hacia usos finales más exigentes, como el envasado rígido y flexible, la fibra industrial y la película para aplicaciones eléctricas, de gestión de la luz, almacenamiento de datos e imagen, gracias a su mayor rigidez, barrera a la humedad, los gases y la luz, así como a su resistencia térmica, eléctrica y química. El mercado de polietileno naftalato está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en embotellado de bebidas, envasado, electrónica, neumáticos de caucho y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de polietileno naftalato en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en ingresos (USD).

| Grado Película |

| Grado Fibra |

| Grado Resina/Pellet |

| Embotellado de Bebidas |

| Envasado |

| Electrónica |

| Neumáticos de Caucho |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Forma de Producto | Grado Película | |

| Grado Fibra | ||

| Grado Resina/Pellet | ||

| Por Aplicación | Embotellado de Bebidas | |

| Envasado | ||

| Electrónica | ||

| Neumáticos de Caucho | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polietileno naftalato?

El tamaño del mercado de polietileno naftalato alcanzó los 1,95 mil millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de polietileno naftalato?

Se prevé que el mercado se expanda a una CAGR del 5,83% desde 2026 hasta 2031.

¿Qué forma de producto lidera el mercado de polietileno naftalato?

El grado película mantiene el 57,32% de la cuota de ingresos en 2025 y muestra el mayor impulso de crecimiento.

¿Por qué se prefiere el PEN frente al PET en electrónica?

El PEN ofrece mayor resistencia térmica, menor contracción y mejor estabilidad dimensional, esenciales para circuitos flexibles y pantallas OLED.

¿Qué región domina el mercado de polietileno naftalato?

Asia-Pacífico lidera con el 41,95% de participación en 2025, impulsado por su base de fabricación de electrónica.

Última actualización de la página el: