Tamaño y cuota del mercado de Polietileno Tereftalato (PET)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

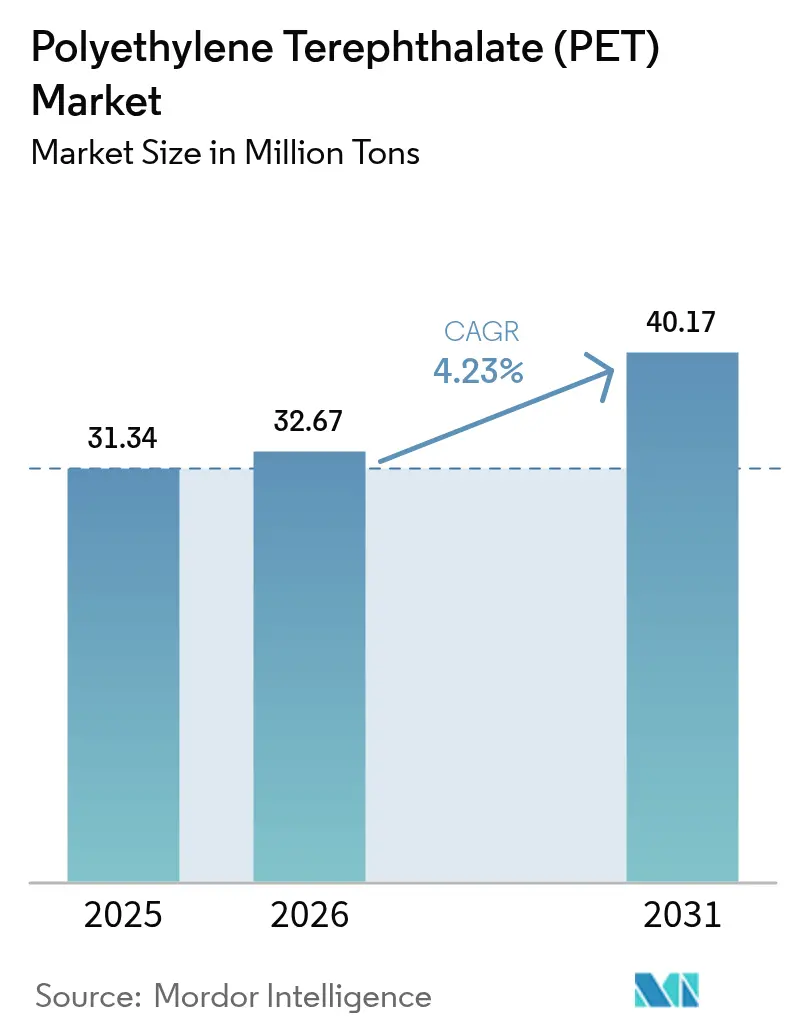

| Volumen del Mercado (2026) | 32.67 Millones de toneladas |

| Volumen del Mercado (2031) | 40.17 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

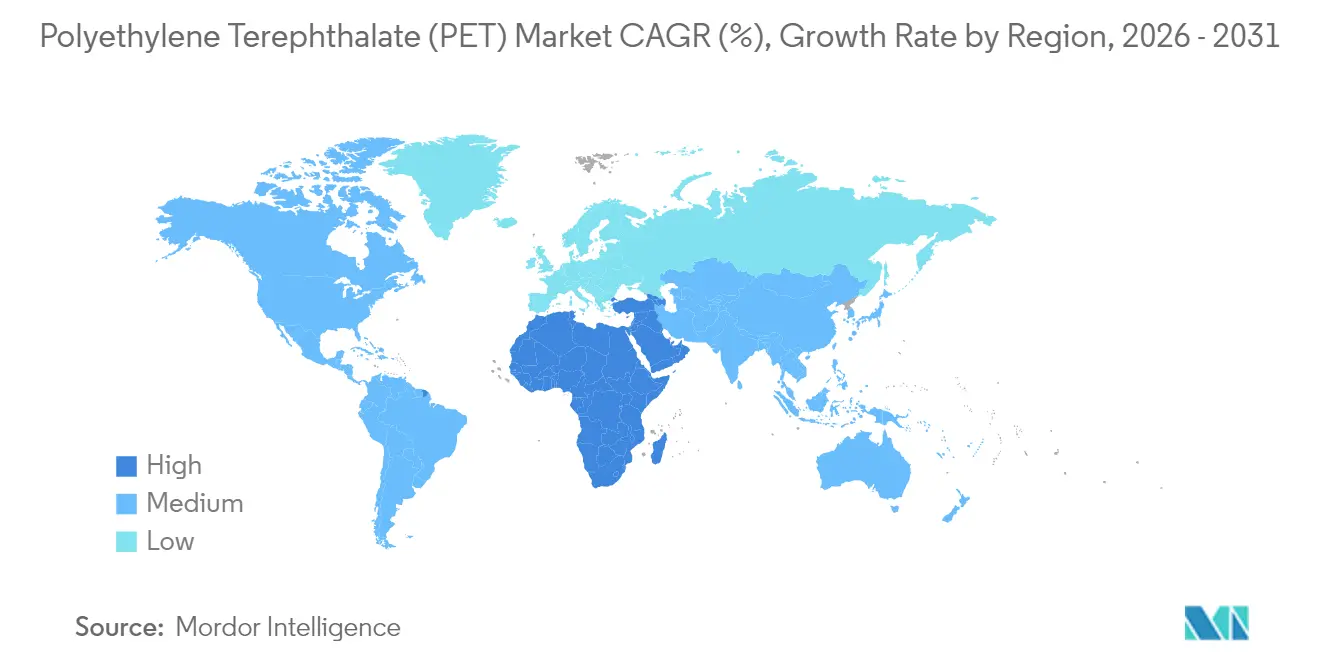

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Polietileno Tereftalato (PET) por Mordor Intelligence

El tamaño del mercado de Polietileno Tereftalato en 2026 se estima en 32,67 millones de toneladas, creciendo desde el valor de 2025 de 31,34 millones de toneladas, con proyecciones para 2031 que muestran 40,17 millones de toneladas, creciendo a una CAGR del 4,23% durante 2026-2031. El crecimiento se sustenta en el equilibrio del material entre rendimiento de barrera, competitividad en costos y reciclabilidad, lo que refuerza su papel en el envasado de bebidas incluso cuando la electrónica y los textiles técnicos amplían la base de aplicaciones. La sólida demanda en Asia-Pacífico, los mandatos regulatorios en expansión para contenido reciclado y los avances tecnológicos en reciclaje químico sustentan la expansión del volumen. Los compromisos de sostenibilidad de los propietarios de marca generan una demanda predecible de rPET (Polietileno Tereftalato Reciclado), mientras que la adquisición centrada en costos en los mercados emergentes sostiene la demanda de resina virgen. La volatilidad de las materias primas y las amenazas de sustitución del PEF (polietileno furanonato) o el aluminio introducen vientos en contra; no obstante, la inversión en sistemas de ciclo cerrado y grados especializados posiciona al mercado de PET (Polietileno Tereftalato) para un crecimiento diversificado.

Conclusiones clave del informe

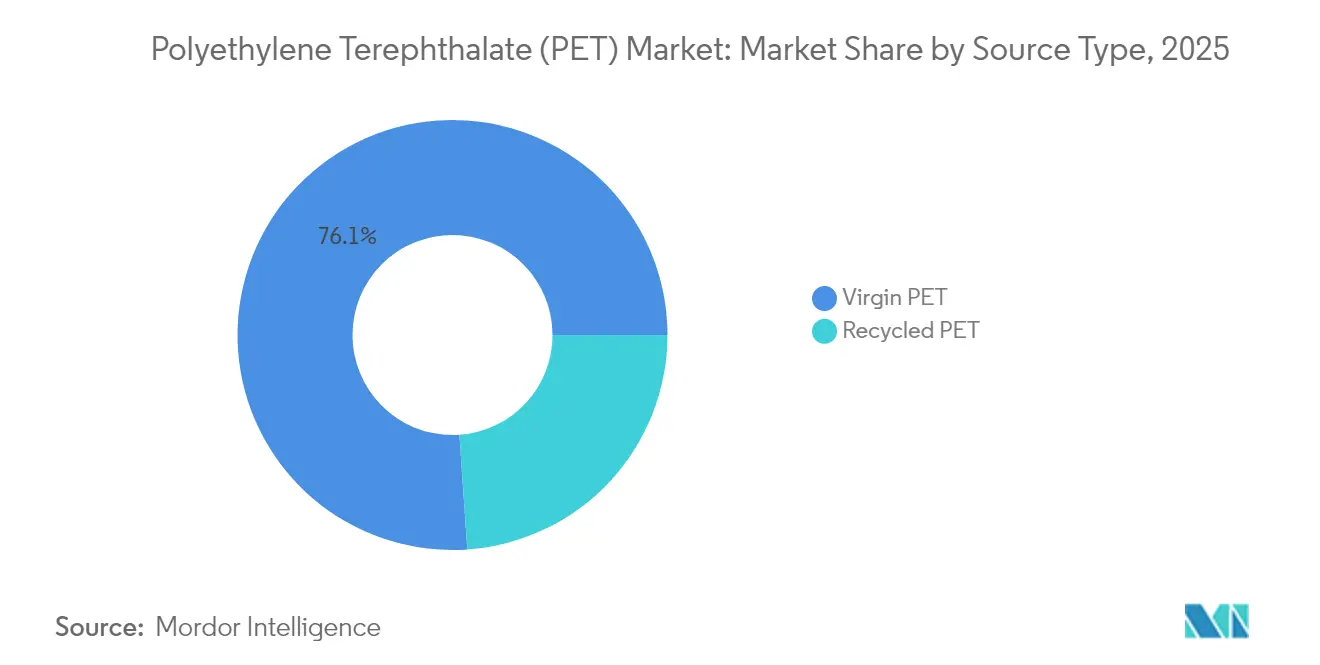

- Por tipo de fuente: la resina virgen representó el 76,10% del tamaño del mercado de Polietileno Tereftalato (PET) en 2025, mientras que el Polietileno Tereftalato (PET) reciclado avanza a una CAGR del 8,02% hasta 2031.

- Por sector de usuario final: el envasado capturó el 96,10% de la demanda en 2025; el segmento eléctrico y electrónico es el de más rápido crecimiento, con una CAGR del 5,55% hasta 2031.

- Por geografía: Asia-Pacífico representó el 47,10% del volumen de 2025; se prevé que la región de Oriente Medio y África se expanda a una CAGR del 5,05% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de Polietileno Tereftalato (PET)

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio hacia el reciclaje de circuito cerrado de botella a botella | +1.2% | Global; mayor intensidad en la UE y América del Norte | Mediano plazo (2-4 años) |

| Rápido crecimiento del envasado de PET aséptico y de llenado en caliente en mercados emergentes | +0.9% | Asia-Pacífico como núcleo; extensión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión del PET de grado filamento en textiles técnicos | +0.7% | Centros automotrices en todo el mundo | Largo plazo (≥ 4 años) |

| Compromisos de los propietarios de marca de un 50% de contenido rPET para 2030 | +0.8% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos gubernamentales sobre sustitución de plásticos de un solo uso | +0.5% | La UE a la vanguardia; adopción en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia el reciclaje de circuito cerrado de botella a botella

Las tasas de recolección del 75% de las botellas de bebidas de Polietileno Tereftalato (PET) en Europa durante 2024 impulsaron el contenido reciclado en botellas nuevas al 24%, acercándose al mandato del 25% vigente a finales de 2025.[1]Petcore Europe, "Informe de reciclaje de PET 2024", petcore-europe.org Las escamas de alta calidad desviadas de las aplicaciones de bandejas tensaron la oferta regional y mantuvieron las primas del rPET (Polietileno Tereftalato Reciclado) europeo cerca de 750-800 USD por tonelada por encima de la resina virgen. Los límites del reciclaje mecánico impulsan la inversión en glicólisis catalítica y pirólisis, aunque los costos de escalado y la variabilidad de las materias primas restringen el impacto inmediato. Las multinacionales continúan cofinanciando infraestructura para asegurar las materias primas, redefiniendo las estrategias de adquisición a largo plazo dentro del mercado de Polietileno Tereftalato (PET).

Rápido crecimiento del envasado de PET aséptico y de llenado en caliente en mercados emergentes

Los mercados emergentes del Sudeste Asiático y América Latina aceleran la adopción de botellas termoformadas a medida que persisten las brechas en la cadena de frío. La resistencia térmica del Polietileno Tereftalato (PET) permite una vida útil ambiente para jugos y bebidas lácteas, reduciendo el desperdicio en áreas con suministro eléctrico poco confiable.[2]Tekra Corporation, "PET termoformado en envases asépticos", tekra.com Los precios premium de los grados termoformados favorecen a los actores establecidos con equipos especializados, mientras que los reguladores citan cada vez más el envasado aséptico como pilar de la política de seguridad alimentaria. La tendencia amplía el mercado de Polietileno Tereftalato (PET) más allá de las bebidas carbonatadas y apoya a los convertidores regionales de resina que invierten en mejoras de moldeo por soplado y estiramiento.

Expansión del PET de grado filamento en textiles técnicos

Las regulaciones de seguridad automotriz y los programas de electrificación elevan la demanda de hilos de PET de alta tenacidad en cinturones de seguridad, airbags y aislamiento de baterías. La resina de grado filamento debe mantener la estabilidad dimensional ante variaciones de temperatura, lo que requiere un control preciso de la viscosidad intrínseca y paquetes de aditivos. Los fabricantes de electrónica adoptan sustratos de PET en película para circuitos impresos flexibles y pantallas plegables, impulsando la demanda de resina especializada. Estos canales de alto valor diversifican las fuentes de ingresos, mejorando la resiliencia frente a los volúmenes cíclicos de bebidas en el mercado más amplio de PET.

Compromisos de los propietarios de marca de un 50% de contenido rPET (Polietileno Tereftalato Reciclado) para 2030

Los objetivos corporativos dan forma a las decisiones sobre la mezcla de resinas; sin embargo, la revisión de Coca-Cola a un objetivo global del 30-35% de rPET para 2035 pone de relieve los cuellos de botella en el suministro y las presiones de costo. El objetivo de PepsiCo de lograr el 100% de rPET para su marca insignia en Estados Unidos para 2030 se mantiene, ejemplificando la diferente viabilidad regional. La visibilidad de la demanda anima a los recicladores a financiar expansiones de lavado y peletización, aunque la brecha entre los compromisos y el suministro disponible mantiene las primas elevadas, especialmente en Europa y América del Norte. Las marcas se diferencian por sus afirmaciones de sostenibilidad, influyendo en las preferencias de los consumidores dentro del mercado de PET.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas PX (paraxileno) y MEG (Monoetilenglicol) | -1.1% | Global; Asia-Pacífico es la más expuesta | Corto plazo (≤ 2 años) |

| Riesgo de sobreoferta por degradación de botella a fibra | -0.6% | Regiones de reciclaje maduras | Mediano plazo (2-4 años) |

| Amenaza de sustitución del PEF y el aluminio | -0.4% | Segmentos premium en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas PX (paraxileno) y MEG (Monoetilenglicol)

El paraxileno (PX) y el monoetilenglicol (MEG) representan aproximadamente el 85% del costo variable del PET, vinculando los márgenes a las fluctuaciones del precio del petróleo crudo. Los complejos asiáticos integrados disfrutan de ventajas logísticas, mientras que los fabricantes europeos y norteamericanos absorben primas de flete y energía. Las disrupciones geopolíticas y las limitaciones del transporte marítimo ampliaron recientemente las brechas de precios interregionales, erosionando la competitividad exportadora de las plantas independientes. Los instrumentos de cobertura ofrecen un alivio parcial, pero aumentan la complejidad de los contratos, especialmente para los pequeños convertidores que carecen de solidez en el balance.

Amenaza de sustitución del PEF y el aluminio

El PEF de base biológica ofrece una barrera de oxígeno entre 10 y 15 veces superior a la del PET, lo que resulta atractivo para las marcas de bebidas premium que buscan diferenciación; sin embargo, la capacidad sigue siendo inferior a 50 kilotones a nivel mundial y los precios se sitúan un 30% por encima del PET. [3]Packaging Europe, "PEF frente a PET: rendimiento de barrera", packagingeurope.com Las latas de aluminio ganan terreno en las bebidas artesanales gracias a sus ciclos de reciclaje maduros, a pesar de su producción intensiva en energía. Los costos de cambio ligados a las líneas de moldeo y las cadenas de suministro siguen anclando a las marcas convencionales al mercado de PET, pero se requiere una innovación continua en recubrimientos de barrera y materias primas bajas en carbono para repeler el desplazamiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tipo de fuente: los grados reciclados superan a los vírgenes

La resina virgen representó el 76,10% de los envíos mundiales en 2025 —aproximadamente 23,85 millones de toneladas— debido a su eficiencia en costos y calidad uniforme. El PET reciclado, en casi 7,5 millones de toneladas, registró la proyección de CAGR más elevada del 8,02%, impulsada por mandatos y objetivos de marca que elevan la demanda. Europa lideró la adopción, con el 39% del rPET producido localmente reingresando a las botellas en 2024; sin embargo, la escasez de materias primas y las brechas en la recolección selectiva sostuvieron primas de precio de 150-200 USD por tonelada sobre el virgen en América del Norte y hasta 800 USD por tonelada en la UE (Unión Europea).

Las limitaciones del reciclaje mecánico en cuanto a color y contaminación han acelerado el interés en la despolimerización química, aunque la intensidad de capital dificulta una implantación generalizada antes de 2028. La inversión en líneas de peletización de grado alimenticio amplía la fracción de rPET utilizable, reduciendo el diferencial de costo. Los proveedores de resina virgen se cubren con unidades de reciclaje propias para asegurar el acceso a fardos, reencuadrando la competencia a lo largo del continuo virgen-reciclado en el mercado de PET en evolución.

Por industria de usuario final: la electrónica gana velocidad

Las aplicaciones de envasado constituyeron el 96,10% de la demanda en 2025, lo que refleja la optimización del PET para envases de bebidas, alimentos y cuidado personal. El crecimiento de las bebidas en las regiones en desarrollo sustenta el volumen base. El sector eléctrico y electrónico, aunque pequeño en tonelaje, se proyecta a una CAGR del 5,55% hasta 2031, a medida que las pantallas flexibles, los circuitos impresos y las películas de aislamiento migran a sustratos de PET que requieren alta resistencia dieléctrica y estabilidad dimensional. Los fabricantes de automóviles especifican hilos de PET para cinturones de seguridad y telas de airbag, erosionando aún más la cuota del envasado en términos de valor.

La expansión de la electrónica exige resina ultrapura con una distribución estrecha del peso molecular, lo que lleva a los fabricantes de resina a instalar líneas de producción dedicadas. La captura de valor por kilogramo supera al envasado básico, mejorando la combinación de márgenes. La maquinaria industrial y la construcción absorben películas y láminas especiales para acristalamiento protector y aislamiento, anclando canales diversificados en medio de estándares de sostenibilidad en evolución. Estos cambios distribuyen progresivamente los ingresos más allá del envasado dentro del mercado de PET.

Análisis geográfico

Asia-Pacífico dominó con el 47,10% del volumen de 2025, casi 14,8 millones de toneladas, debido a la capacidad integrada de materias primas y la creciente demanda de los consumidores. China mantiene la mayor base de producción, mientras que el consumo de India se acelera mediante el crecimiento de los alimentos envasados y las inversiones en reciclaje. Naciones del Sudeste Asiático como Indonesia y Tailandia añaden capacidad para servir a los centros regionales de bebidas y textiles. Indorama Ventures fortaleció su presencia local mediante una empresa conjunta con Varun Beverages, ilustrando la estrategia de combinar escala con acceso al mercado local.

Europa y América del Norte contribuyen con cuotas menores, pero lideran en marcos regulatorios que estimulan la adopción de rPET. La UE registró una tasa de reciclaje de botellas de PET del 75% en 2024, impulsando la demanda doméstica de rPET por encima de las normas globales. Los elevados costos de energía y mano de obra presionan a los productores locales, pero la proximidad a los propietarios de marca que buscan envases bajos en carbono apoya la producción especializada de alto valor. América del Norte se beneficia de la economía de materias primas basadas en el esquisto; sin embargo, la presión de las importaciones asiáticas modera las ganancias en los márgenes, empujando a los productores hacia grados técnicos y reciclados para mantenerse competitivos en el mercado de PET.

La región de Oriente Medio y África exhibió la perspectiva de CAGR más rápida del 5,05%. Los productores del Golfo explotan materias primas ventajosas, y empresas como Borouge planean una capacidad superior a 6,6 millones de toneladas por año para 2028, apuntando a exportaciones hacia Asia y África. La demanda doméstica crece con la urbanización y el gasto en infraestructura, especialmente para agua embotellada y bebidas lácteas. La inestabilidad política y la escasez de agua plantean desafíos; sin embargo, la economía de las materias primas y la ubicación geográfica entre Europa y Asia proporcionan rutas marítimas estratégicas.

Panorama competitivo

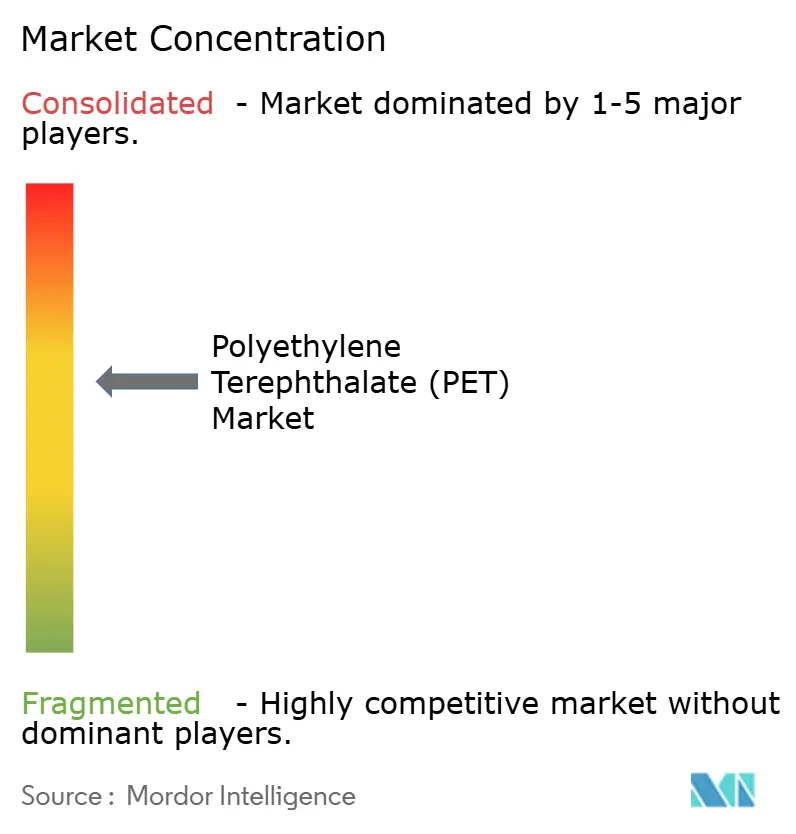

El mercado global de Polietileno Tereftalato (PET) está moderadamente concentrado. Las empresas europeas y norteamericanas pivotan hacia películas especiales, grados médicos y tecnologías de reciclaje químico para defender los márgenes frente a las exportaciones asiáticas de bajo precio. SABIC y Borouge añaden capacidad en Oriente Medio con orientación exportadora, aprovechando el etilenglicol y el paraxileno ventajosos. Los movimientos estratégicos incluyen la eliminación de cuellos de botella de capacidad, las empresas conjuntas para el abastecimiento de escamas de botellas y la concesión de licencias de tecnologías de glicólisis. Las empresas que mejoran la capacidad de recubrimiento de barrera o de materias primas de base biológica se posicionan para segmentos premium, resilientes a los ciclos de materias primas dentro del mercado de PET. La carrera por asegurar materias primas posconsumo intensifica la competencia en la etapa de recolección, influyendo en los precios de los fardos y la disponibilidad regional.

Líderes de la industria de Polietileno Tereftalato (PET)

Indorama Ventures Public Co. Ltd.

Sinopec (China Petrochemical Corporation)

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Polyplex, un productor de películas de poliéster con sede en Estados Unidos, anunció planes para expandir su instalación de producción en Decatur, Alabama, con operaciones programadas para comenzar en 2025. La instalación ha introducido una nueva línea de polietileno tereftalato biorientado (BOPET) con una capacidad anual de 50.000 toneladas.

- Octubre de 2024: Suntory Group, un destacado fabricante japonés de cerveza y destilados, anunció planes para lanzar botellas de polietileno tereftalato (PET). Estas innovadoras botellas, fabricadas con paraxileno procedente de aceite de cocina usado (ACU), se incluirán en determinados productos. Esta iniciativa producirá aproximadamente 45 millones de botellas de PET utilizando el material derivado del ACU.

Alcance del informe del mercado global de Polietileno Tereftalato (PET)

Automotriz, Construcción y edificación, Eléctrico y electrónico, Industrial y maquinaria, Envasado están cubiertos como segmentos por industria de usuario final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por región.| PET virgen |

| PET reciclado (rPET) |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Envasado |

| Otras industrias de usuarios finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo de fuente | PET virgen | |

| PET reciclado (rPET) | ||

| Por industria de usuario final | Automotriz | |

| Construcción y edificación | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Envasado | ||

| Otras industrias de usuarios finales | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Construcción y edificación, Envasado, Automotriz, Maquinaria industrial, Eléctrico y electrónico, y Otros son las industrias de usuarios finales consideradas en el mercado del polietileno tereftalato.

- Resina - En el alcance del estudio se considera la resina de polietileno tereftalato virgen en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie deslizante. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y separándola de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser en polvo o en forma de premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarburos con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales poliamídicos aromáticos sintéticos ligeros, resistentes al calor y sólidos, conformados en fibras, filamentos o láminas, se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para obtener la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para dar forma a una botella o envase de polietileno tereftalato (PET). |

| Compoundación de plásticos | La compoundación consiste en preparar formulaciones de plástico mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construcción del modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validación y finalización: En este importante paso, todos los datos de mercado, variables y criterios analíticos se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción