Tamaño y participación del mercado de energía eólica en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

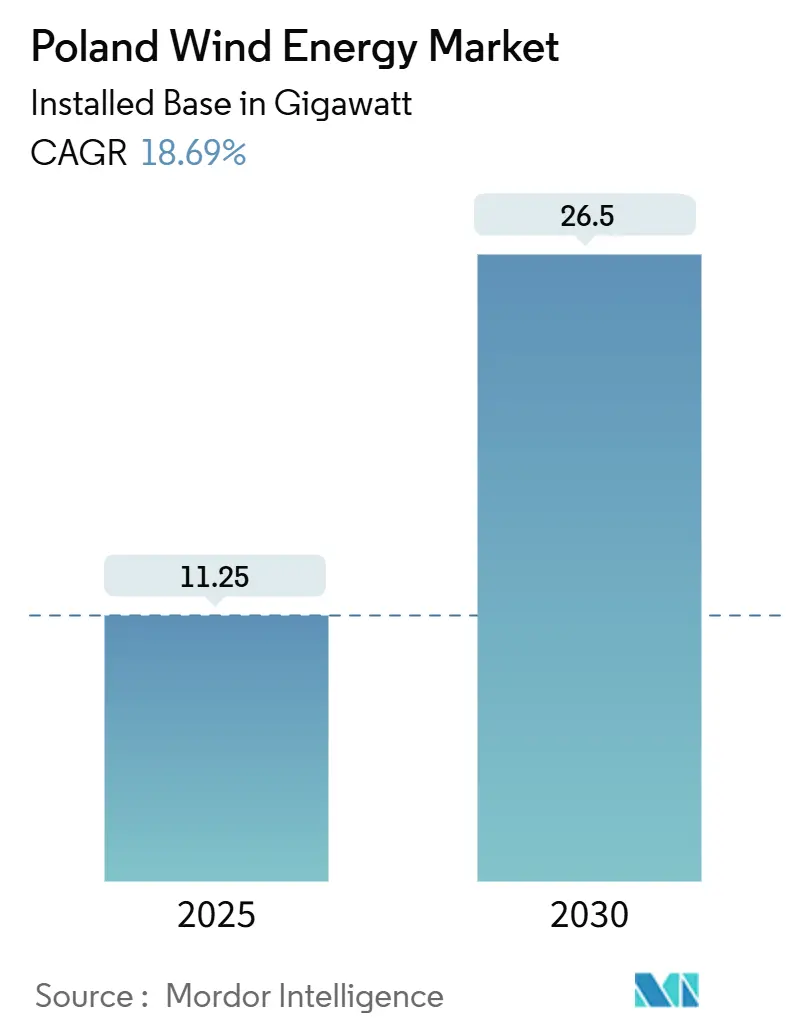

| Volumen del Mercado (2025) | 11.25 gigavatio |

| Volumen del Mercado (2030) | 26.5 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 18.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en Polonia, en términos de base instalada, crezca de 11,25 gigavatios en 2025 a 26,5 gigavatios en 2030, con una CAGR del 18,69% durante el período de pronóstico (2025-2030).

La expansión refleja el alejamiento del país del carbón, la maduración de los recursos marinos del mar Báltico y un flujo constante de contratos por diferencia que garantizan ingresos indexados a la inflación a 25 años para la nueva capacidad. Los desarrolladores avanzan a pesar de los cuellos de botella en la transmisión de 400 kV en los voivodatos del norte y una regla de distancia 10H heredada que ha paralizado la mayoría de los permisos terrestres. Decisiones estratégicas como las fábricas de góndolas y palas de Vestas en Szczecin y la ampliación de los proyectos piloto de electrolizadores en instalaciones marinas señalan una creciente confianza en la estabilidad política a largo plazo. En general, el mercado de energía eólica en Polonia está destinado a convertirse en el segmento de energías renovables de mayor crecimiento de la región del Báltico, a medida que las mejoras de la red, las turbinas de mayor tamaño y los incentivos de contenido local se combinen para elevar la rentabilidad.

Conclusiones clave del informe

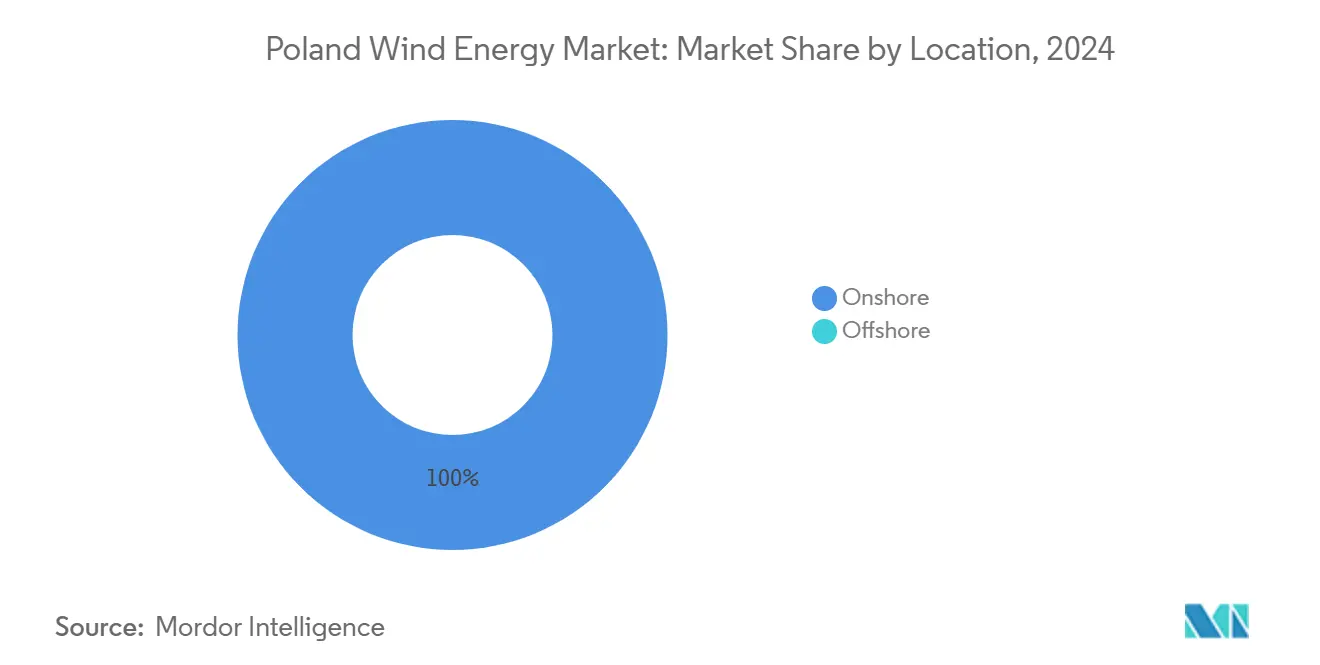

- Por ubicación, la energía eólica terrestre representó el 100% de la capacidad en 2024, y se espera que 6 GW de instalaciones marinas entren en operación para 2030.

- Por clase de turbina, las unidades de 3 a 6 MW tuvieron una participación del 59,5% en el mercado de energía eólica en Polonia en 2024, mientras que se proyecta que las turbinas de más de 6 MW crezcan a una CAGR del 23,1% hasta 2030.

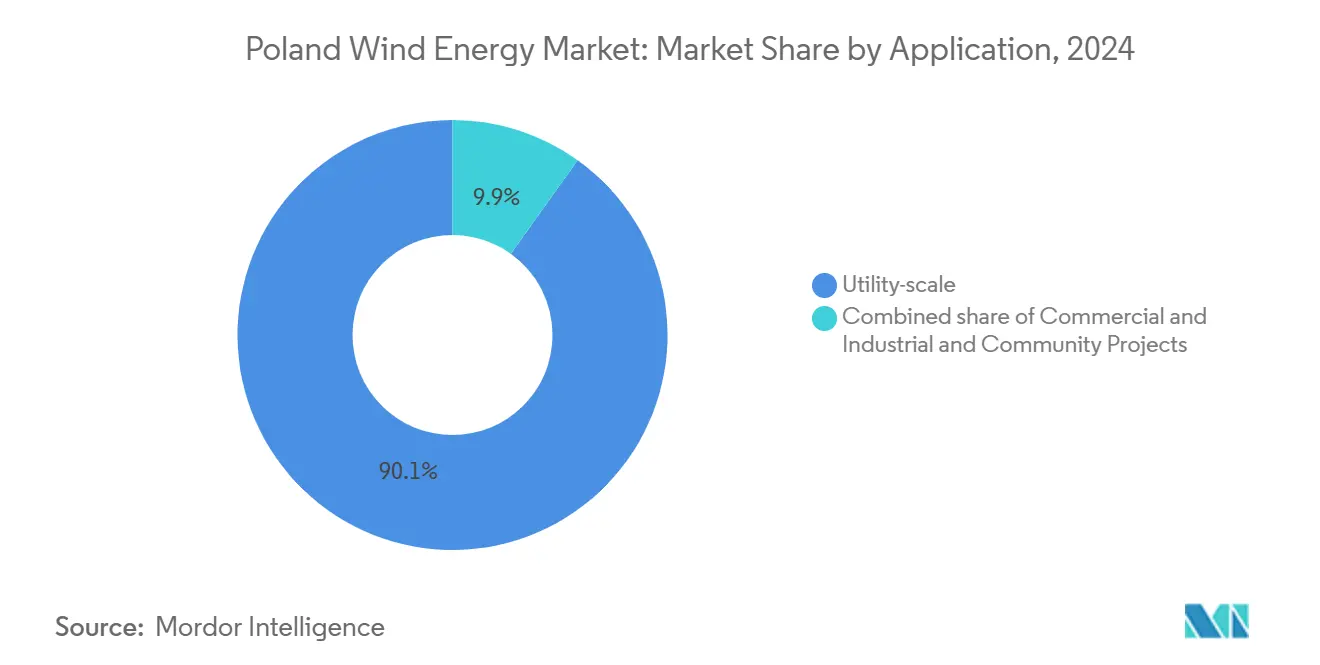

- Por aplicación, los proyectos a escala de servicios públicos representaron el 90,1% del flujo de proyectos de 2024; la energía eólica comunitaria lidera el crecimiento con una CAGR del 25,7% hasta 2030.

Tendencias e información del mercado de energía eólica en Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Flujo de subastas de contratos por diferencia acelerados 2025-2027 | +4.2% | Voivodatos costeros | Mediano plazo (2 a 4 años) |

| Cumplimiento de la normativa Fit-for-55 y REPowerEU de la UE | +3.8% | Nacional | Largo plazo (≥4 años) |

| Reducción del costo nivelado de la energía de turbinas terrestres de ≥5 MW | +2.1% | Regiones centrales y occidentales | Corto plazo (≤2 años) |

| Ingresos por equilibrio de red de proyectos piloto de energía eólica marina a hidrógeno | +1.9% | Pomerania, Pomerania Occidental | Mediano plazo (2 a 4 años) |

| Incentivos fiscales de contenido local para el ensamblaje de góndolas | +1.5% | Szczecin y Gdańsk | Mediano plazo (2 a 4 años) |

| Permisos más rápidos bajo la enmienda a la regla 10H | +2.7% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Flujo de subastas de contratos por diferencia acelerados 2025-2027

La subasta de diciembre de 2025 adjudicará 4 GW de contratos marinos, cada uno con tarifas protegidas contra la inflación a 25 años que reducen el riesgo financiero y estimulan los pedidos tempranos de turbinas.[1]Ørsted A/S, "Baltica Offshore Wind Farm Factsheet", orsted.com Un calendario escalonado hasta 2027 mantiene la visibilidad para las inversiones de los fabricantes de equipos originales, como las plantas de Vestas en Szczecin. Las normas de la subasta exigen acuerdos de conexión a la red previamente establecidos, lo que filtra eficazmente las ofertas especulativas. Las cestas terrestres siguen siendo más pequeñas porque la regla 10H limita el territorio disponible, aunque los debates sobre la reforma señalan un potencial alcista. El ritmo predecible de las subastas sustenta el mercado de energía eólica en Polonia al suavizar las expectativas de ingresos y reducir el costo del capital.

Presión de cumplimiento del Fit-for-55 y REPowerEU de la UE

El Plan Nacional de Recuperación y Resiliencia de Polonia compromete 5,9 GW de capacidad marina para 2030 y 11 GW para 2040, lo que obliga a las empresas de servicios públicos estatales a priorizar el desarrollo eólico sobre las rehabilitaciones de carbón.[2]Polskie Sieci Elektroenergetyczne, "Plan de desarrollo 2023-2032", pge.pl La Comisión Europea vincula el acceso a las subvenciones de la UE con los hitos de despliegue de energías renovables, garantizando que los topes de precios en futuras subastas reflejen los costos nivelados reales. El programa de red de USD 17.000 millones de PSE, financiado a la mitad por el Mecanismo 'Conectar Europa', añadirá 4.850 km de líneas de 400 kV y un enlace HVDC norte-sur para 2030. Los nuevos interconectores transfronterizos con Alemania y Lituania amplían las opciones de arbitraje para el excedente eólico. La presión regulatoria, por tanto, acelera las decisiones de fabricación, fomenta la transferencia tecnológica y profundiza la liquidez del mercado.

Reducción del costo nivelado de la energía de turbinas terrestres de ≥5 MW

El costo nivelado de la energía eólica terrestre en Europa cayó a USD 33-55/MWh en 2024, ya que los desarrolladores adoptaron plataformas de 5 a 6 MW, como la Nordex N175/6.X con torres híbridas que reducen los costos civiles entre un 15% y un 20%. El tope de subasta de Polonia de PLN 319,04/MWh ofrece un margen cómodo para estas máquinas una vez que se alivien las barreras de permisos. La adquisición en 2025 por parte de Vestas de la planta de palas de Goleniów permite la fabricación local de palas V172-7.2 MW, reduciendo los plazos de entrega logísticos y las tarifas de importación. El aumento de tamaño de las turbinas reduce el número de cimentaciones por proyecto, comprimiendo los calendarios de construcción. Las ganancias están condicionadas a la modificación de la regla 10H, ya que los rotores de mayor tamaño necesitan mayores distancias de separación, pero los borradores de reformas prometen zonas de aceleración designadas con ventanas de permisos de 12 meses.

Ingresos por equilibrio de red de proyectos piloto de energía eólica marina a hidrógeno

PGE y Ørsted planean combinar 1 GW de electrólisis con Baltica 2 y 3, canalizando la energía excedente hacia hidrógeno para la refinería de Gdańsk de Orlen y mejorando la TIR del proyecto en 1 a 2 puntos porcentuales. El acoplamiento directo evita la congestión de la red costera y captura diferenciales de precios completos entre las horas punta y fuera de punta. Equinor's Bałtyk 1 está estudiando una configuración similar en el puerto de Gdynia. El éxito temprano podría desbloquear una fuente de ingresos secundaria que estabilice el mercado de energía eólica en Polonia durante períodos de precios negativos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella crónicos en la red de 400 kV | −2.8% | Voivodatos del norte | Mediano plazo (2 a 4 años) |

| Volatilidad de la financiación denominada en esloti | −1.4% | Nacional | Corto plazo (≤2 años) |

| Oposición pública cerca de los sitios Natura 2000 | −1.2% | Corredores costeros e interiores | Largo plazo (≥4 años) |

| Responsabilidades de reciclaje de palas de fabricantes de equipos originales | −0.9% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella crónicos en la red de 400 kV

PSE rechazó 83,6 GW de solicitudes de conexión en 2023 porque las subestaciones del norte carecen de capacidad de exportación hacia los centros de demanda en Varsovia y Silesia.[3]PGE Baltica, "Acuerdos de conexión a la red para proyectos marinos", pgebaltica.pl El alivio llegará solo después de que la columna vertebral HVDC y los 4.850 km de nuevas líneas de 400 kV entren en servicio entre 2028 y 2030. Los primeros proyectos marinos, como Baltica 2, aseguraron sus cupos antes de la saturación, lo que les otorga una economía superior. Los proyectos posteriores deben colocar almacenamiento o hidrógeno para evitar el recorte, lo que infla las necesidades de capital y ralentiza el desarrollo en el mercado de energía eólica polaco.

Volatilidad del costo de financiación denominado en esloti

La mayoría de los prestamistas locales fijan el precio de la deuda en esloti polaco, lo que expone a los proyectos sin contratos por diferencia vinculados al euro a fluctuaciones cambiarias que pueden ampliar los diferenciales de interés en 150 a 200 puntos básicos. Los desarrolladores se cubren mediante permutas de divisas que añaden de 2 a 3 USD/MWh a los costos nivelados. El esloti ha cotizado en una banda del 12% frente al euro desde 2023, y los ciclos de ajuste de política amplifican la volatilidad. Las tarifas estables denominadas en euros en las próximas subastas podrían aliviar este obstáculo de financiación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: impulso marino frente a restricciones terrestres

La capacidad marina saltará de cero a 6 GW para 2030, impulsada por proyectos emblemáticos como Baltica 2 con 1,5 GW y Baltic Power con 1,2 GW. El mercado de energía eólica en Polonia dependerá, por tanto, cada vez más de las concesiones de lecho marino donde los permisos centrales eluden los vetos municipales. Los primeros proyectos marinos disfrutan de cupos de red, aunque aún planean 1 GW de electrolizadores para gestionar el recorte.

Las instalaciones terrestres siguen limitadas a la repotenciación de parques anteriores a 2016, porque la regla 10H excluye el 99% del territorio. Los borradores de reformas prometen permisos de 12 meses en zonas de aceleración, pero la aprobación final recae en los consejos locales. En consecuencia, los desarrolladores con fuertes vínculos municipales pueden desbloquear bolsas de capacidad, mientras que otros se orientan hacia el mar. El resultado es un mercado de energía eólica en Polonia bifurcado en el que el crecimiento a corto plazo se concentra en el mar y los avances terrestres avanzan al ritmo de la claridad regulatoria.

Por capacidad de turbina: auge de las plataformas de ≥6 MW

Las turbinas de más de 6 MW dominarán los pedidos futuros a medida que los desarrolladores marinos instalen unidades Siemens Gamesa de 14 MW y Vestas V236-15 MW que ofrecen factores de capacidad superiores al 50% en condiciones del Báltico. Se prevé que el tamaño del mercado de energía eólica en Polonia para este segmento aumente considerablemente una vez que Baltica 2 despliegue 107 máquinas en 2027.

Las turbinas heredadas de 3 a 6 MW aún dominan el parque operativo con una participación del 59,5% en 2024, pero perderán terreno a medida que avancen las fases de repotenciación y la expansión marina. El contrato terrestre de 148 MW de Nordex en 2024 muestra la demanda continua de capacidad de rango medio donde las reglas de distancia limitan las alturas de las torres. La producción local de palas en Szczecin fortalece la cadena de suministro para unidades de mayor tamaño, acortando los plazos de entrega y reduciendo los costos de transporte.

Por aplicación: dominio a escala de servicios públicos y potencial comunitario

Los activos a escala de servicios públicos representaron el 90,1% de las solicitudes de 2024, lo que refleja la fortaleza de capital de PGE, Orlen y socios extranjeros como Ørsted. Sus proyectos se alinean con los objetivos nacionales y aseguran contratos por diferencia que sustentan la bancabilidad.

La energía eólica comunitaria, aunque pequeña, es el nicho de mayor crecimiento con una CAGR del 25,7% hasta 2030. Las reformas a la ley de prosumidores permiten ahora a los municipios adquirir participaciones de capital y compartir ingresos, impulsando la aceptación local. Sin embargo, los mayores costos iniciales y la complejidad del acceso a la red ralentizan la adopción en comparación con la energía solar en tejados. La industria de energía eólica en Polonia podría ver una participación comunitaria acelerada una vez que maduren las plantillas estándar para la coinversión y el suministro a largo plazo.

Análisis geográfico

Los voivodatos del norte anclan el crecimiento gracias a los recursos del mar Báltico que generan factores de capacidad marina superiores al 50%. Los astilleros de Szczecin y Gdańsk albergan nuevas fábricas de góndolas, palas y subestaciones que añadirán 2.500 empleos para 2026. La congestión de la red sigue siendo aguda porque los corredores de 400 kV fueron construidos para el carbón en el sur, lo que impulsa proyectos piloto de hidrógeno y baterías como alivio provisional.

Las regiones centrales como Grandes Polonia y Łódź poseen velocidades de viento moderadas, pero se enfrentan a las distancias impuestas por la regla 10H. El borrador de ley de aceleración de febrero de 2025 busca prezonificar terrenos donde los consejos aprueben proyectos en un año, lo que podría desbloquear de 2 a 3 GW para 2030.[4]Dentons, "Poland's Renewable Acceleration Areas Draft Act," dentons.com

Los voivodatos del sur carecen de recurso eólico, pero importarán energía marina a través de un enlace HVDC norte-sur para 2030. Esta infraestructura equilibra las disparidades geográficas, permitiendo que el excedente de producción del Báltico abastezca a los clústeres industriales de Katowice y Cracovia. Las líneas transfronterizas con Alemania y Lituania diversifican aún más las rutas de suministro, mejorando los diferenciales de precios para los operadores en el mercado de energía eólica polaco.

Panorama competitivo

Tres empresas conjuntas, PGE-Ørsted, Orlen-Northland-CIP y Equinor-Polenergia, controlan 6 GW de los 7,5 GW del flujo de proyectos marinos de Polonia, lo que otorga al segmento una concentración moderada. Sus estructuras combinan empresas de servicios públicos locales con experiencia extranjera, compartiendo el riesgo de capital mientras retienen valor nacional. Los proyectos híbridos que combinan energía eólica con 1 GW de electrólisis en Baltica 2 y 3 ilustran una innovación que mejora la TIR en 1 a 2 puntos porcentuales.

La competencia terrestre está fragmentada entre más de 15 desarrolladores que repotencian sitios heredados o persiguen pequeños proyectos comunitarios. Nordex ganó terreno en 2024 con 148 MW de pedidos mientras Siemens Gamesa enfrentó contratiempos en fiabilidad.[5]Nordex SE, "Comunicado de prensa sobre el pedido de 148 MW en Polonia", nordex-online.com

Las estrategias de los fabricantes de equipos originales dependen del contenido local. Vestas ensamblará góndolas y palas V236-15 MW en Szczecin, asegurando puntuaciones preferenciales en subastas y reduciendo los gastos logísticos. Los proveedores que puedan cumplir los mandatos de reciclaje y entregar turbinas de mayor tamaño a tiempo están posicionados para capturar cuota de mercado a medida que el mercado de energía eólica en Polonia se expanda.

Líderes de la industria de energía eólica en Polonia

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Nordex SE

Enercon GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Vestas ha adquirido la fábrica de palas de LM Wind Power en Goleniów, cerca de Szczecin, Polonia, integrándola en la creciente red de fabricación europea de Vestas. Los detalles financieros de la transacción no han sido divulgados.

- Mayo de 2025: Equinor y Polenergia han asegurado con éxito más de EUR 6.000 millones en financiación para sus proyectos de energía eólica marina Bałtyk 2 y Bałtyk 3, marcando un hito significativo para las iniciativas de capacidad de 1,44 GW destinadas a surgir en el mar Báltico polaco.

- Enero de 2025: Ørsted y PGE han decidido conjuntamente invertir en el parque eólico marino Baltica 2 de 1,5 GW. Este parque eólico, denominado Baltica 2, estará situado a unos 40 km de la costa polaca, cerca de Ustka, y está previsto para su puesta en servicio completa en 2027.

- Septiembre de 2024: La unidad verde de la empresa de servicios públicos polaca Tauron Polska Energia SA ha asegurado un proyecto de parque eólico de 190,8 MW en Polonia del desarrollador alemán de energías renovables VSB Group, según el contrato dado a conocer por ambas empresas. Ubicado en el Voivodato de Grandes Polonia, el proyecto eólico Miejska Górka contará con hasta 53 turbinas eólicas, con un importante pedido de 148 MW ya realizado a Nordex.

Alcance del informe del mercado de energía eólica en Polonia

La energía eólica es una fuente de energía renovable que aprovecha la energía del viento para generar electricidad, generalmente mediante una turbina eólica. Las turbinas eólicas son sistemas mecánicos que convierten la energía cinética en energía eléctrica. La energía eólica es sostenible y tiene un impacto ambiental mucho menor en comparación con los combustibles fósiles.

El mercado de energía eólica en Polonia está segmentado por ubicación, capacidad de turbina y aplicación. Por ubicación, el mercado se segmenta en terrestre y marino. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se segmenta en a escala de servicios públicos, comercial e industrial, y proyectos comunitarios. El informe ofrece tamaños de mercado y pronósticos en términos de capacidad instalada (GW) para todos los segmentos anteriores.

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de cambios |

| Balance del sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de cambios | |

| Balance del sistema |

Preguntas clave respondidas en el informe

¿Qué tan grande es la capacidad eólica instalada de Polonia en 2025 y qué tan rápido crecerá?

Polonia cuenta con 11,25 GW de capacidad eólica instalada en 2025 y se prevé que alcance 26,50 GW en 2030, lo que equivale a una CAGR del 18,69%.

¿Cuándo comenzarán a generar electricidad los primeros grandes parques eólicos marinos polacos?

Baltic Power, con 1,2 GW, está programado para entrar en operación en 2026, y el proyecto Baltica 2 de 1,5 GW está previsto para 2027.

¿Qué regiones de Polonia están atrayendo nuevas fábricas de componentes eólicos?

Las zonas de astilleros de Szczecin y Gdańsk albergarán plantas de góndolas y palas de Vestas que en conjunto crearán aproximadamente 1.700 empleos directos para 2026.

¿Cuál es el principal obstáculo para los nuevos proyectos de energía eólica terrestre en Polonia?

La regla de distancia 10H exige que las turbinas se ubiquen a una distancia equivalente a diez veces su altura respecto a los edificios, lo que deja solo el 1% del territorio disponible para el desarrollo y paraliza la mayoría de los nuevos permisos terrestres.

¿Cómo están abordando los desarrolladores la congestión de la red a lo largo de la costa del Báltico?

Los proyectos marinos están combinando hasta 1 GW de electrolizadores con parques eólicos para convertir la energía excedente en hidrógeno, mientras que PSE moderniza las líneas de 400 kV y un enlace HVDC previsto para su finalización en 2029-2030.

¿Qué mecanismos de financiación están disponibles para los proyectos eólicos polacos?

Las subastas competitivas otorgan contratos por diferencia vinculados a la inflación a 25 años que garantizan los ingresos y permiten la financiación bancaria sin recurso.

Última actualización de la página el: