Tamaño y Participación del Mercado de Entrega Fuera del Hogar en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Entrega Fuera del Hogar en Polonia por Mordor Intelligence

El tamaño del mercado de entrega fuera del hogar en Polonia fue valorado en USD 1,26 mil millones en 2025 y se estima que crecerá de USD 1,31 mil millones en 2026 a USD 1,57 mil millones en 2031, registrando una CAGR del 3,78% durante el mismo período.

El mercado está experimentando una reconfiguración estructural en la entrega de última milla, ya que las máquinas automáticas de paquetería y los puntos de recogida o entrega con personal ya han desplazado a la entrega a domicilio como la opción de cumplimiento predeterminada para una gran parte de los consumidores polacos en línea. Ese cambio está reforzando ahora las decisiones de inversión de los operadores, la estrategia de precios de las plataformas y el diseño de redes en el mercado de entrega fuera del hogar en Polonia, con operadores que se centran menos en demostrar la adopción y más en mejorar la utilización, la amplitud del servicio y la economía de rutas. La configuración competitiva también está cambiando a nivel de propiedad, ya que un consorcio liderado por FedEx Corporation y Advent International lanzó una oferta recomendada en efectivo por todas las acciones de InPost S.A. en mayo de 2026[1]InPost S.A., "IS Iris Lux Bidco Lanza una Oferta en Efectivo por las Acciones de InPost," InPost, inpost.eu. La transacción es relevante porque colocaría la mayor red de máquinas automáticas de paquetería del país dentro de un sistema logístico de mensajería urgente global, mientras que Allegro, ORLEN Paczka, DPD Polska, DHL Parcel Polska y los operadores de puntos de recogida y entrega orientados a la conveniencia intentan defender su relevancia a través de escala, acceso o tecnología.

Conclusiones Clave del Informe

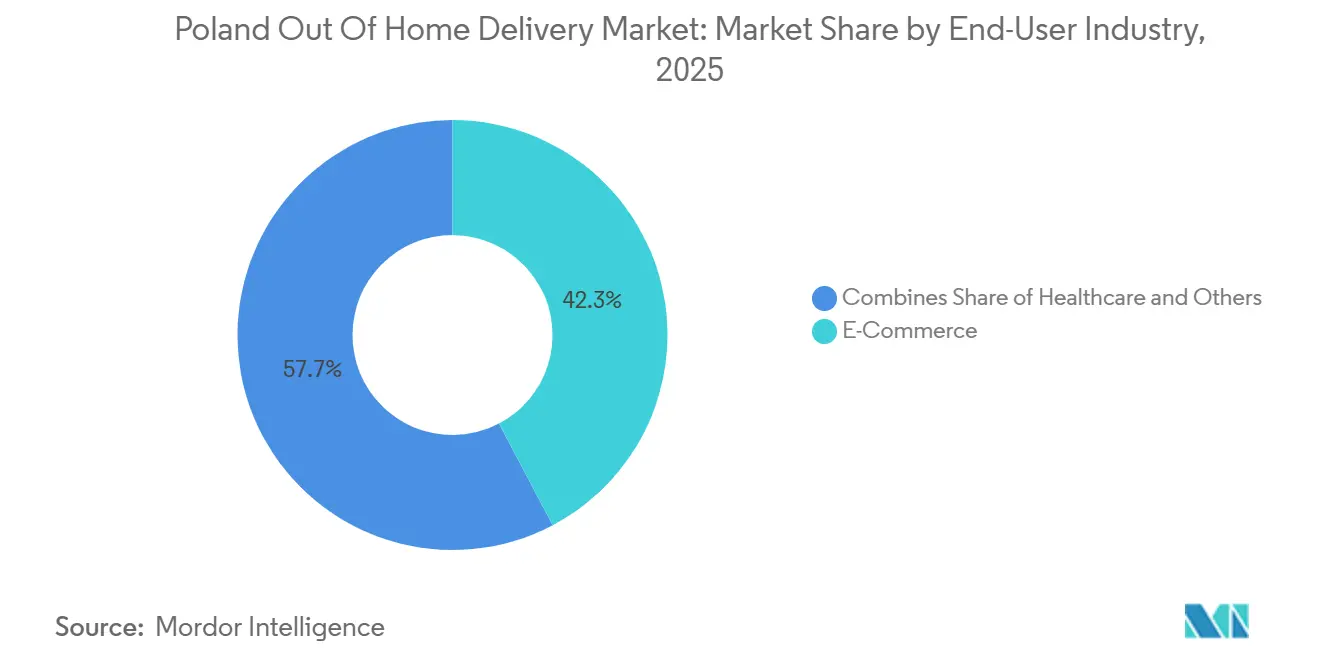

- Por industria de usuario final, el comercio electrónico representó el 42,29% del tamaño del mercado de entrega fuera del hogar en Polonia en 2025 y se espera que registre el mayor crecimiento con una CAGR del 4,32% hasta 2031.

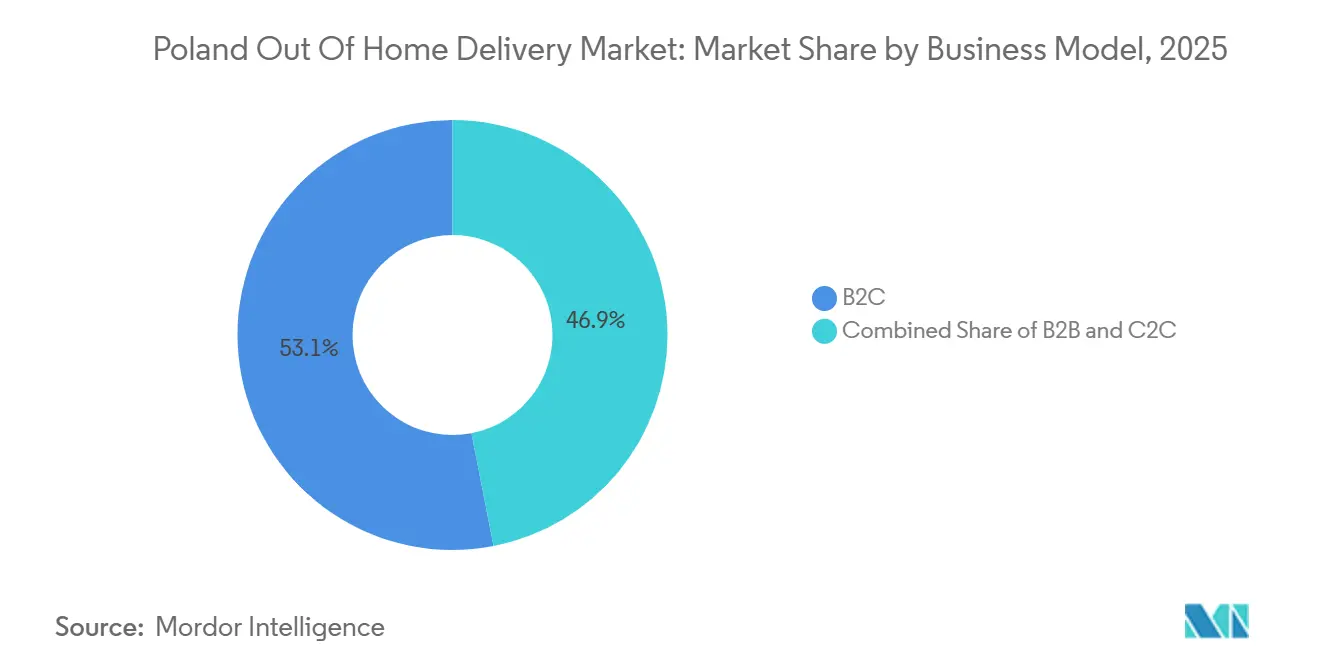

- Por modelo de negocio, B2C representó el 53,06% de la participación del mercado de entrega fuera del hogar en Polonia en 2025 y se espera que registre el mayor crecimiento con una CAGR del 4,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega Fuera del Hogar en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hiperadopción de Máquinas Automáticas de Paquetería por Parte de los Consumidores Polacos | +1.5% | Nacional, con mayor densidad en Varsovia, Cracovia, Breslavia y Łódź | Corto plazo (≤ 2 años) |

| Rivalidades entre Plataformas de Comercio Electrónico que Subvencionan la Entrega Fuera del Hogar | +1.2% | Nacional, más fuerte en ciudades metropolitanas y de nivel medio | Mediano plazo (2-4 años) |

| Alta Densidad de Redes de Puntos de Recogida y Entrega en el Comercio de Conveniencia | +0.9% | Nacional, con mayor efecto en zonas suburbanas y semirrurales | Mediano plazo (2-4 años) |

| Reducción de Costos de Operadores y Optimización de Rutas en Centros Urbanos | +0.7% | Núcleos urbanos incluyendo Varsovia, Cracovia, Trójmiasto y Breslavia | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Entregas Consolidadas Respetuosas con el Medio Ambiente | +0.5% | Nacional, más fuerte en grandes centros urbanos | Largo plazo (≥ 4 años) |

| Expansión del Comercio Electrónico Transfronterizo hacia los Mercados de Europa Central y Oriental | +0.8% | Nacional, especialmente corredores vinculados a la República Checa, Eslovaquia, Hungría y Rumanía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hiperadopción de Máquinas Automáticas de Paquetería por Parte de los Consumidores Polacos

InPost declaró que el 87% de sus usuarios polacos eligió Paczkomat como su método de entrega preferido en 2025, lo que demuestra que el mercado de entrega fuera del hogar en Polonia está siendo moldeado ahora por el hábito más que por descuentos puntuales u ofertas de prueba. Esto es relevante porque el crecimiento posterior a 2026 depende menos de añadir máquinas al mismo ritmo y más de mejorar cómo se utiliza cada unidad instalada a lo largo del día y entre los distintos tipos de paquetes. La siguiente ola se centra en la asignación de espacios basada en inteligencia artificial, la integración en edificios residenciales y una mayor interoperabilidad entre plataformas, todo lo cual amplía el rendimiento efectivo sin exigir la misma cantidad de nuevo espacio físico en la vía pública. Ese cambio modifica la lógica comercial del mercado de entrega fuera del hogar en Polonia, ya que la monetización puede provenir de la conveniencia premium, las capas de suscripción y los servicios de datos para comerciantes, en lugar de depender únicamente del aumento del número de paquetes. También hace que los operadores establecidos sean más difíciles de desplazar, ya que los consumidores que ya organizan sus entregas en torno a taquillas cercanas tienen pocas razones para volver a modelos de entrega a domicilio menos predecibles.

Rivalidades entre Plataformas de Comercio Electrónico que Subvencionan la Entrega Fuera del Hogar

La competencia en el mercado de entrega fuera del hogar en Polonia está siendo impulsada por programas de logística de marketplaces que reducen el costo de cumplimiento fuera del hogar para el consumidor y el comerciante sin depender únicamente de guerras de precios directas entre operadores. Allegro Delivery combina varias redes de operadores bajo un mismo paraguas logístico, lo que permite que la economía de la plataforma absorba parte del costo de entrega y mantiene el cumplimiento basado en máquinas automáticas de paquetería atractivo incluso cuando los operadores más pequeños no pueden igualar la tarifa por paquete por sí solos. La red One Box de Allegro superó las 8.500 máquinas en Polonia a finales de 2025, y la empresa está instalando otras 3.500 a 4.000 unidades en 2026, incluidos modelos sin conexión a la red eléctrica que pueden colocarse donde una conexión eléctrica estándar supone una barrera[2]Allegro.eu, "Allegro Delivery Zwiększy Tempo Rozwoju Dzięki Nowej Generacji One Boxów," Allegro Media, media.allegro.pl. Cada nueva instalación en una zona residencial de alto tráfico obliga a los operadores cercanos a proteger sus tasas de ocupación, la velocidad de recogida y las relaciones con los comerciantes, porque el riesgo ya no se limita a la pérdida de paquetes y ahora incluye la migración del ecosistema. El resultado es una carrera de capacidad en la que la infraestructura se añade a menudo antes de que la demanda se recupere por completo, manteniendo el mercado de entrega fuera del hogar en Polonia en una senda de construcción anticipada en lugar de esperar el volumen. Con el tiempo, esa rivalidad probablemente favorecerá a los operadores que puedan combinar alcance físico con herramientas de software que mejoren la rotación de espacios, la gestión de devoluciones y la retención de consumidores dentro de un único entorno de aplicación.

Alta Densidad de Redes de Puntos de Recogida y Entrega en el Comercio de Conveniencia

El comercio de conveniencia se ha convertido en una de las capas de acceso más eficientes del mercado de entrega fuera del hogar en Polonia, porque los operadores pueden aprovechar la afluencia de clientes, el personal y el espacio arrendado existentes en lugar de asumir esos costos fijos por sí mismos. La red de más de 8.400 tiendas de Żabka atiende a 15,5 millones de consumidores en un radio de 500 metros y gestiona cerca de 3 millones de visitas diarias, lo que la convierte en un sustrato de puntos de recogida y entrega listo para usar con alcance nacional y una fuerte familiaridad local. FedEx formalizó su asociación con Żabka en enero de 2026, añadiendo más de 12.000 nuevos puntos de servicio y elevando su red polaca a más de 16.000 ubicaciones, cambiando instantáneamente su posición en el tráfico doméstico de consumidores y devoluciones[3]FedEx Corporation, "FedEx y Żabka Ofrecen Soluciones Convenientes de Entrega y Recogida de Paquetes," Sala de Prensa de FedEx Europa, newsroom.fedex.com. Este modelo es relevante porque el acceso a puntos de recogida y entrega en tiendas de conveniencia reduce el riesgo de ubicación asociado con la instalación densa de taquillas en zonas urbanas y proporciona a las zonas suburbanas y semirrurales una opción de recogida práctica sin esperar a que cada operador instale su propia máquina. Las devoluciones son especialmente importantes aquí porque los consumidores pueden combinar múltiples entregas en una sola visita a la tienda, lo que fortalece la posición negociadora del establecimiento anfitrión y aumenta el valor estratégico de las redes de acceso abierto.

Expansión del Comercio Electrónico Transfronterizo hacia los Mercados de Europa Central y Oriental

La demanda transfronteriza está ampliando la base direccionable del mercado de entrega fuera del hogar en Polonia, porque los comerciantes extranjeros que entran en Polonia a menudo prefieren un modelo de última milla que reduzca las entregas fallidas y simplifique las devoluciones. La proporción de consumidores polacos que compran internacionalmente en línea aumentó del 15% en 2024 al 39% en 2025, y el comercio electrónico transfronterizo representó entre el 18% y el 20% del mercado minorista en línea del país en el mismo período[4]Ecommerce Europe, "El Crecimiento del Comercio Electrónico Polaco Impulsado por el Omnicanal, el Móvil y las Compras Transfronterizas," Ecommerce Europe, ecommerce-europe.eu. Ese aumento beneficia a los operadores con infraestructura establecida de máquinas automáticas de paquetería y puntos de recogida y entrega, ya que las taquillas y los puntos de recogida permiten a los vendedores extranjeros ofrecer un modelo de entrega local predecible sin replicar desde el principio la densidad total de mensajería doméstica. La cooperación de Packeta Poland con ORLEN Paczka en 2025 permitió a las tiendas electrónicas polacas utilizar taquillas como puntos de recogida de primera milla para envíos que se dirigen a mercados cercanos de Europa Central y Oriental, acortando así la brecha operativa entre el despacho doméstico y el cumplimiento regional. El efecto de corredor también beneficia a los operadores especializados que atienden flujos bilaterales, especialmente donde el idioma, las comunidades de migrantes y las necesidades de envíos recurrentes hacen que un servicio de paquetería estándar sea menos eficaz que una red transfronteriza a medida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de Máquinas Automáticas de Paquetería en Ciudades de Nivel 1 y Nivel 2 | -0.8% | Varsovia, Cracovia, Breslavia, Łódź, Gdańsk y Poznań | Corto plazo (≤ 2 años) |

| Regulaciones Estéticas Municipales y Resistencia Residencial | -0.5% | Distritos residenciales urbanos, especialmente ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Restricciones de Conexión a la Red Eléctrica para Taquillas Inteligentes de Alta Densidad | -0.4% | Corredores de crecimiento suburbano y ciudades secundarias | Mediano plazo (2-4 años) |

| Viabilidad Rural y Brechas de Infraestructura | -0.9% | Gminas con menos de 10.000 habitantes, especialmente en el este y noreste de Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de Máquinas Automáticas de Paquetería en Ciudades de Nivel 1 y Nivel 2

Las ciudades más grandes siguen impulsando los volúmenes de paquetes, pero también muestran dónde el mercado de entrega fuera del hogar en Polonia está alcanzando límites prácticos en cuanto a cuántas máquinas propietarias se pueden añadir en los mismos barrios. InPost ya opera más de 28.000 máquinas automáticas de paquetería en Polonia, mientras que DPD Polska cerró 2025 con 9.000 taquillas de paquetería, y la red One Box de Allegro superó las 8.500 unidades, lo que significa que varios operadores de escala compiten ahora por muchas de las mismas zonas de captación urbanas. En este contexto, una instalación adicional ya no garantiza el mismo retorno económico que durante la fase inicial de despliegue, porque la siguiente máquina a menudo se coloca cerca de una existente en lugar de servir a una zona verdaderamente sin cobertura. Por eso los operadores están desplazando su atención hacia la utilización, la gestión de espacios y los modelos de acceso compartido que amplían el valor de la infraestructura existente en lugar de repetir una expansión intensiva en capital en distritos saturados. El enfoque de acceso abierto de ORLEN Paczka ilustra la dirección del cambio, ya que el uso por múltiples operadores puede mantener un activo productivo incluso cuando la propiedad exclusiva ya no justificaría una nueva instalación.

Viabilidad Rural y Brechas de Infraestructura

El mercado de entrega fuera del hogar en Polonia sigue siendo desigual fuera de los grandes núcleos urbanos, porque la baja densidad y la infraestructura más débil hacen que la economía estándar de las máquinas automáticas de paquetería sea más difícil de sostener. Un estudio de 2025 sobre la aglomeración de Poznań encontró que el 3,8% de los residentes no tenía acceso viable a la entrega fuera del hogar ni siquiera en bicicleta, mientras que las zonas rurales contaban con cerca de 6 máquinas automáticas de paquetería por cada 10.000 habitantes frente a 14 en los núcleos urbanos. Estas cifras muestran que la presencia en la red no equivale a accesibilidad práctica, especialmente en comunidades periféricas donde las mayores distancias de desplazamiento reducen la ventaja de tiempo y costo de la recogida en taquilla. El formato One Box sin conexión a la red eléctrica de Allegro ayuda a abordar la barrera de la electricidad en zonas más nuevas o menos atendidas, pero no elimina el problema subyacente de que la demanda escasa debilita el retorno de cada punto instalado. La presencia universal de Poczta Polska ayuda a preservar una base de acceso postal, pero la oferta comercial de entrega fuera del hogar sigue siendo materialmente más reducida en muchas zonas rurales que en los principales núcleos urbanos del país. Esta brecha limita la uniformidad con la que puede escalar el mercado de entrega fuera del hogar en Polonia, y mantiene la expansión rural vinculada a modelos de asociación y formatos de acceso híbrido en lugar de a un despliegue puro de máquinas automáticas de paquetería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Ancla la Cadena de Valor de la Entrega Fuera del Hogar

El comercio electrónico representó el 42,29% de la participación del mercado de entrega fuera del hogar en Polonia en 2025 y se proyecta que se expanda a una CAGR del 4,32% hasta 2031, lo que lo convirtió en la mayor categoría de usuario final y la señal más clara de hacia dónde es más probable que se dirijan la nueva capacidad, las actualizaciones de software y los experimentos de servicio. Este liderazgo es importante porque la mayor categoría de la industria de entrega fuera del hogar en Polonia es también la que influye más directamente en dónde los operadores colocan taquillas, cómo las plataformas negocian tarifas y qué ventanas de servicio los consumidores llegan a esperar. El piloto de entrega en el mismo día de One Box de Allegro en Varsovia, Cracovia y Poznań durante 2025 redujo la brecha de conveniencia entre la entrega a domicilio y la recogida fuera del hogar, lo que refuerza el argumento para que aún más volumen de comercio electrónico se canalice a través de rutas basadas en taquillas. La categoría también ganó una nueva capa de utilidad en diciembre de 2025, cuando Allegro lanzó un servicio de envío de consumidor a consumidor a través de la red One Box sin requerir una transacción en el marketplace ni una etiqueta impresa. Ese desarrollo es relevante porque extiende el uso más allá del comercio minorista en línea formal mientras sigue dependiendo de la misma red física, lo que mantiene la infraestructura vinculada al comercio electrónico productiva en más trayectos de paquetes.

Dentro de la industria de entrega fuera del hogar en Polonia, BFSI utiliza la red principalmente para la entrega de documentos, tarjetas y paquetes seguros, donde el control de la entrega y la verificación de identidad importan más que el volumen bruto. La atención médica también se está volviendo más relevante, porque los puntos de recogida y entrega adaptados a la temperatura son cada vez más adecuados para el cumplimiento farmacéutico directo al paciente y otras entregas reguladas que se benefician de un momento de recogida controlado. La manufactura y el comercio mayorista o minorista generan volúmenes más bajos, pero su caso de uso sigue siendo significativo en el movimiento de repuestos y los ciclos de reabastecimiento donde la recogida en máquinas automáticas de paquetería puede aliviar la presión en los muelles de carga en zonas industriales. El sector primario sigue siendo un contribuyente menor, en gran parte porque las brechas de acceso rural aún limitan la conveniencia de la red donde los insumos agrícolas y las entregas relacionadas encajarían de otro modo en un modelo de recogida. En estos segmentos más pequeños, las necesidades de cumplimiento vinculadas a la consignación segura, el manejo de datos y la trazabilidad a nivel de software favorecen a los operadores con una infraestructura de tecnología de la información más sólida, lo que eleva el umbral de servicio para los proveedores de entrega fuera del hogar más pequeños que desean acceder a segmentos de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Los Volúmenes B2C Marcan el Ritmo del Crecimiento

El segmento B2C representó el 53,06% del tamaño del mercado de entrega fuera del hogar en Polonia en 2025 y se proyecta que crezca a una CAGR del 4,98% de 2026 a 2031. Se está expandiendo más rápido porque se asienta sobre el crecimiento del comercio minorista en línea, los flujos transfronterizos y un hábito de recogida en taquilla profundamente arraigado. En 2025, las máquinas de paquetería fueron la opción de entrega preferida para la mayoría de los compradores en línea polacos, lo que mantiene el modelo B2C estructuralmente más fuerte en Polonia que en muchos mercados de Europa Occidental, donde la penetración de la entrega fuera del hogar sigue siendo mucho menor. Esa preferencia crea un ciclo de autorrefuerzo, porque las redes de máquinas automáticas de paquetería más densas facilitan la recogida, un mayor uso mejora los datos de utilización, y mejores datos reducen el costo unitario de cada paquete entregado. Una vez establecido ese ciclo, los grandes operadores obtienen una ventaja defensiva a través del software y la familiaridad del consumidor tanto como a través de la escala física. La propuesta Paczkomat+ de InPost añade otra capa a ese modelo al vincular el uso a un entorno de suscripción y aplicación en lugar de a eventos de paquetería independientes, lo que podría profundizar la lealtad B2C a medida que cambia la estructura de propiedad de la empresa.

B2B sigue siendo relevante en manufactura, comercio mayorista y determinados segmentos de servicios. Sin embargo, su participación estructural es menor porque los pesos de los envíos, las dimensiones irregulares y las necesidades de recogida urgente están menos naturalmente alineados con el diseño estándar de los compartimentos de las taquillas. Los flujos B2B sensibles en atención médica y servicios financieros a menudo se inclinan hacia puntos de recogida y entrega con personal en lugar de máquinas automáticas de paquetería, porque los requisitos de documentación y las verificaciones de identidad son más fáciles de gestionar en un entorno asistido por personas. C2C sigue siendo la categoría de modelo de negocio más pequeña, pero su potencial ha mejorado tras el lanzamiento del envío en taquilla fuera del marketplace de Allegro en diciembre de 2025 y la asociación de Meest Post con Poczta Polska en febrero de 2026 para el acceso a puntos de entrega internacionales. Packeta Poland también mejoró la flexibilidad transfronteriza en febrero de 2026 al permitir a los comerciantes elegir el operador utilizado para los envíos con destino a Polonia, lo que hace que el cumplimiento fuera del hogar sea más predecible para los vendedores regionales que atienden la demanda polaca. En conjunto, estos movimientos muestran que el mercado de entrega fuera del hogar en Polonia sigue siendo liderado por el comportamiento B2C, pero las capas adyacentes de B2B y C2C están añadiendo profundidad a la red y ampliando el caso de uso económico de cada punto de recogida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Varsovia, Cracovia, Breslavia y el conjunto de Trójmiasto concentran la mayoría de los volúmenes del mercado de entrega fuera del hogar en Polonia, lo que confirma que las zonas urbanas más grandes siguen siendo el centro de gravedad operativo. Varsovia concentra una parte especialmente grande de los flujos de entrega fuera del hogar B2C porque combina una alta renta disponible, una vida en apartamentos de alta densidad y rutinas diarias que hacen que la recogida en taquilla sea más práctica que esperar la entrega a domicilio. La ciudad también se beneficia de una importante diáspora ucraniana, que apoya la demanda bilateral de paquetes a través de operadores centrados en los flujos Polonia-Ucrania y el tráfico transfronterizo relacionado. El servicio de entrega en el mismo día de One Box de Allegro y su funcionalidad de paquetería C2C se han concentrado en los distritos con mayor infraestructura, lo que sugiere que la diferenciación del servicio importa ahora tanto como el número puro de puntos de acceso en los micromercados más densos del país. En estas ubicaciones, el mercado de entrega fuera del hogar en Polonia está pasando de una carrera de presencia a una carrera de conveniencia, donde una entrega más rápida, un mejor control a través de la aplicación y las devoluciones flexibles determinan la posición competitiva.

Las ciudades de nivel medio como Rzeszów, Białystok, Lublin y Szczecin están absorbiendo una mayor parte de la siguiente fase de crecimiento a medida que las oportunidades de expansión en las grandes metrópolis se vuelven más difíciles de justificar con la misma intensidad. Estas ciudades se benefician del efecto de desbordamiento desde los niveles superiores, una menor congestión de ubicaciones y el papel de Polonia como puente de tránsito entre Europa Occidental y Oriental. Las máquinas One Box sin conexión a la red eléctrica de Allegro son especialmente relevantes en los distritos suburbanos y las nuevas zonas residenciales donde la construcción ha avanzado más rápido que la disponibilidad de la red eléctrica local. Ese cambio de hardware abre ubicaciones que antes eran difíciles de atender y ofrece a los operadores una forma práctica de ampliar el acceso a la entrega fuera del hogar sin esperar una conexión de suministro estándar. El mismo patrón geográfico apoya una adopción más amplia del mercado de entrega fuera del hogar en Polonia más allá de los núcleos urbanos más maduros, manteniendo al mismo tiempo la economía del despliegue bajo un mejor control.

La influencia transfronteriza también está aumentando en toda la geografía regional de Polonia. En 2025, el 39% de los consumidores polacos compraron internacionalmente en línea, frente al 15% en 2024, lo que amplió la demanda de opciones de entrega en máquinas automáticas de paquetería y puntos de recogida y entrega tanto en grandes ciudades como en corredores secundarios. GLS Group declaró que sus volúmenes de entrega fuera del hogar se más que duplicaron en 2025 respecto a 2024, con Polonia, Alemania y la República Checa registrando todas un crecimiento superior al 100%, lo que muestra cómo la escala de la red regional puede aumentar el rendimiento local cuando el comercio transfronterizo se acelera. Al mismo tiempo, el estudio de accesibilidad de Poznań mostró que las zonas periféricas y rurales siguen rezagadas respecto a los centros urbanos, por lo que el crecimiento geográfico en el mercado de entrega fuera del hogar en Polonia sigue siendo sólido pero desigual.

Panorama Competitivo

El mercado de entrega fuera del hogar en Polonia tiene una estructura competitiva dividida, porque la capa de infraestructura de máquinas automáticas de paquetería está concentrada entre un conjunto limitado de operadores de escala, mientras que la capa de acceso a puntos de recogida y entrega más amplia es mucho más abierta y fragmentada. La red líder sigue beneficiándose de una ventaja clásica de densidad, ya que cada taquilla añadida aumenta la probabilidad de que un consumidor viva o trabaje lo suficientemente cerca como para considerar la recogida fuera del hogar como la opción más sencilla. Ese efecto de red reduce el costo de infraestructura por paquete con el tiempo y dificulta que los nuevos entrantes alcancen a los líderes únicamente a través del gasto de capital. Los operadores secundarios están respondiendo apoyándose más en modelos de acceso compartido, asociaciones con el comercio minorista y acuerdos de red abierta en lugar de copiar la misma estrategia de máquinas automáticas de paquetería propietarias en cada ubicación. El posicionamiento multioperador de ORLEN Paczka refleja este cambio, ya que el activo puede seguir siendo relevante al servir a múltiples marcas desde una única huella en lugar de requerir un flujo exclusivo de paquetes de un único operador.

Está emergiendo un segundo eje competitivo en torno al software, la experiencia del usuario y el control a nivel de aplicación. El enfoque patentado de gestión de espacios de InPost y el soporte de compras habilitado por inteligencia artificial demuestran que la batalla ya no se limita al número de taquillas, ya que la utilización, la retención y el comportamiento dentro de la aplicación afectan ahora directamente al valor de la red. Allegro está haciendo el mismo punto desde el lado de la plataforma, con funciones que permiten a los usuarios gestionar múltiples paquetes pendientes en taquilla en una sola acción y con un diseño de servicio que combina la actividad del marketplace, el envío C2C y la recogida fuera del hogar en un único ecosistema. Estos movimientos son relevantes porque el mercado de entrega fuera del hogar en Polonia se está volviendo más difícil de ganar únicamente a través del acceso una vez que los consumidores ya tienen varias opciones de recogida cercanas. Como resultado, el espacio en blanco es más visible en los envíos B2B de gran volumen y en los corredores de nicho transfronterizos que en el tráfico estándar de taquillas B2C urbanas, donde los líderes de escala ya tienen una fuerte ventaja. Los actores regionales más pequeños aún pueden competir, pero lo hacen a través de la cobertura de corredores y la densidad de asociaciones en lugar de a través de un intento directo de igualar la huella líder de máquinas automáticas de paquetería domésticas.

Los movimientos estratégicos de 2026 refuerzan este panorama. La oferta recomendada de FedEx y Advent por InPost conectaría el mayor sistema de máquinas automáticas de paquetería de Polonia a una red de mensajería urgente global si se cierra, lo que podría alterar el equilibrio entre la escala doméstica y el alcance internacional. La confirmación de ORLEN en febrero de 2026 de que su ruta de consolidación planificada con Poczta Polska había concluido deja el campo más abierto para la competencia financiada comercialmente en lugar de una combinación de entrega fuera del hogar más grande respaldada por el Estado. El acuerdo de energía renovable de Polenergia para la flota de máquinas automáticas de paquetería polacas de InPost añade un punto de competencia separado, porque la divulgación de sostenibilidad y el abastecimiento de energía se están convirtiendo en requisitos operativos cada vez más visibles para las principales redes. En conjunto, estos movimientos muestran un mercado de entrega fuera del hogar en Polonia que no está completamente consolidado, pero que claramente avanza hacia ventajas más sólidas para los operadores que combinan alcance de red, control tecnológico y flexibilidad de asociación.

Líderes de la Industria de Entrega Fuera del Hogar en Polonia

-

InPost S.A.

-

DPD Polska

-

DHL Parcel Polska

-

Poczta Polska S.A.

-

GLS Poland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: InPost, FedEx, Advent, A&R y PPF pasaron del acuerdo a una oferta formal recomendada en efectivo por todas las acciones de InPost S.A., valorando la empresa en EUR 7.800 millones (USD 9.200 millones). El período de aceptación se extiende del 26 de mayo al 27 de julio de 2026, y la transacción requiere al menos el 80% de aceptación de los accionistas antes del cierre previsto en el segundo semestre de 2026.

- Marzo de 2026: Allegro lanzó una nueva generación sin conexión a la red eléctrica de máquinas automáticas de paquetería One Box que no requieren una conexión eléctrica estándar. La empresa planea añadir entre 3.500 y 4.000 nuevas unidades One Box en 2026, con este formato dirigido a desarrollos residenciales, zonas suburbanas y zonas comerciales que anteriormente eran más difíciles de atender.

- Febrero de 2026: ORLEN S.A. anunció el retiro conjunto del término de acuerdo de septiembre de 2025 bajo el cual se esperaba que Poczta Polska adquiriera hasta el 100% de ORLEN Paczka.

- Enero de 2026: FedEx Express Polska formalizó su asociación con Żabka, que añadió más de 12.000 nuevos puntos de recogida y entrega y elevó la red de puntos de servicio polacos de FedEx a más de 16.000. El acuerdo otorga a FedEx una posición mucho más sólida en los flujos de paquetes de consumidores y devoluciones de lo que su modelo de mensajería urgente tradicional podría ofrecer por sí solo.

Alcance del Informe del Mercado de Entrega Fuera del Hogar en Polonia

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Atención Médica |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Offline) |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Por Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Atención Médica | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Offline) | |

| Otros | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la entrega fuera del hogar en Polonia hasta 2031?

El crecimiento está siendo impulsado por una fuerte adopción de taquillas de paquetería, subsidios de entrega liderados por plataformas, acceso denso a puntos de recogida y entrega basado en la conveniencia y una creciente demanda de comercio electrónico transfronterizo. Se espera que el mercado pase de USD 1.310 millones en 2026 a USD 1.570 millones en 2031 con una CAGR del 3,78%.

¿Por qué son tan importantes las taquillas de paquetería en Polonia?

Las taquillas de paquetería ya forman parte del comportamiento habitual de los consumidores en Polonia. InPost declaró que el 87% de sus usuarios polacos eligió Paczkomat como su método preferido en 2025, lo que convierte la recogida fuera del hogar en la opción predeterminada para muchos pedidos en línea.

¿Qué modelo de negocio se está expandiendo más rápido en este espacio?

B2C es el modelo de negocio de más rápido crecimiento, con una CAGR proyectada del 4,98% de 2026 a 2031. Su fortaleza proviene del crecimiento del comercio minorista en línea, los flujos transfronterizos y la alta aceptación de la recogida en taquilla entre los compradores polacos.

¿Qué categoría de usuario final lidera actualmente la demanda?

El comercio electrónico es la categoría de usuario final líder, con una participación del 42,29% en 2025. Esta categoría tiene la mayor influencia en el nuevo despliegue de máquinas automáticas de paquetería, los pilotos de entrega en el mismo día y la innovación de servicios vinculada a plataformas.

¿Cuáles son los principales límites para la expansión futura fuera de las grandes ciudades?

Los mayores límites son la saturación metropolitana y la debilidad de la economía rural. El estudio de la aglomeración de Poznań mostró que el 3,8% de los residentes no tenía acceso viable a la entrega fuera del hogar ni siquiera en bicicleta, y la densidad de máquinas automáticas de paquetería en zonas rurales se mantuvo muy por debajo de los niveles urbanos.

¿Cómo está cambiando la competencia en 2026?

La competencia está pasando de la construcción pura de redes al control del acceso, el software y las asociaciones. La propuesta de adquisición de InPost por parte de FedEx y Advent, el despliegue sin conexión a la red eléctrica de Allegro y la asociación de FedEx con Żabka muestran que la escala y el control del ecosistema importan ahora más que el número de taquillas por sí solo.

Última actualización de la página el: