Tamaño y Participación del Mercado de Mensajería, Urgente y Paquetería (CEP) de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

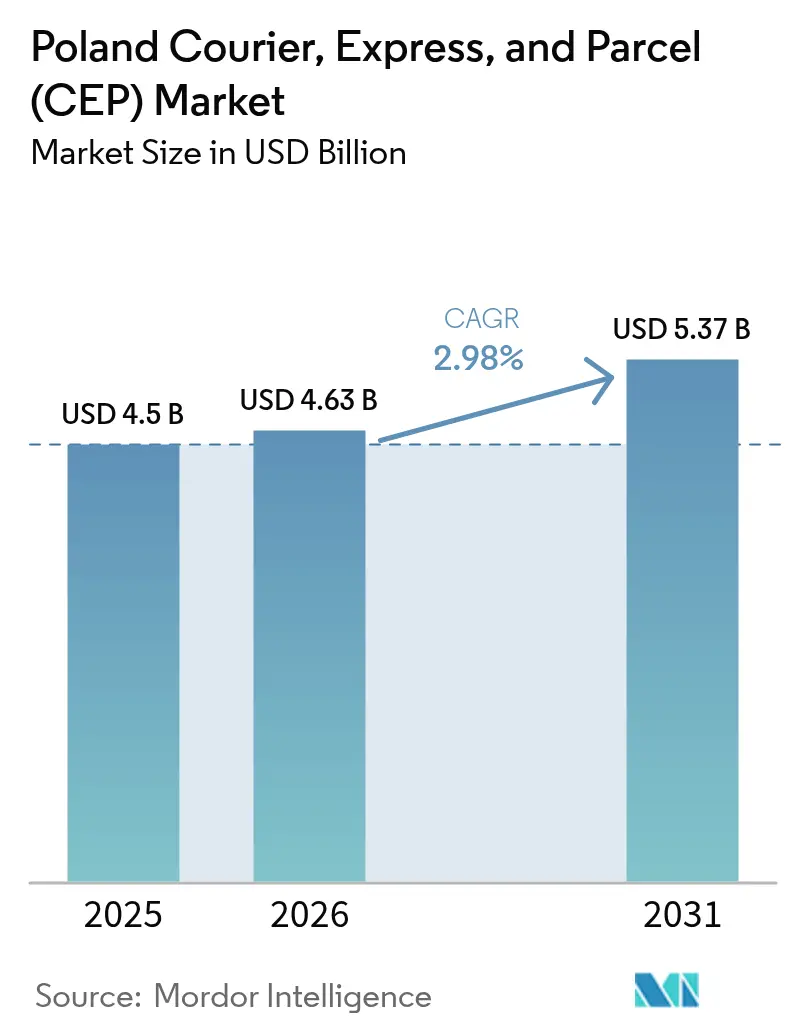

| Tamaño del mercado en el año base (2025) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

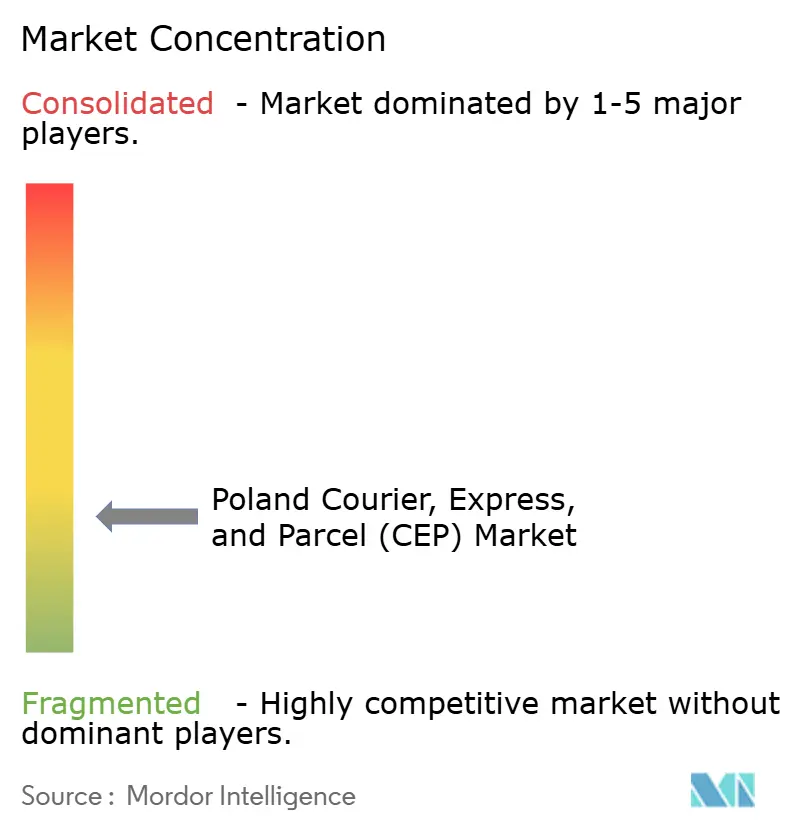

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Urgente y Paquetería (CEP) de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de mensajería, urgente y paquetería de Polonia crezca de 4.500 millones de USD en 2025 a 4.630 millones de USD en 2026 y se prevé que alcance los 5.370 millones de USD en 2031 a una CAGR del 2,98% durante 2026-2031.

El sólido gasto en comercio electrónico, la expansión del comercio transfronterizo y las continuas mejoras de infraestructura financiadas por programas europeos están reforzando los flujos de paquetería en todo el país. Las taquillas automatizadas de paquetes continúan aumentando la densidad de entrega y reduciendo los costos unitarios, mientras que la planificación de rutas habilitada por tecnología ayuda a los operadores a contrarrestar el aumento de los gastos laborales. Los estímulos regulatorios que fomentan las flotas de cero emisiones respaldan los cambios modales hacia el ferrocarril y los vehículos eléctricos de carretera, lo que sigue configurando el posicionamiento competitivo. En conjunto, estos factores señalan un crecimiento constante pero disciplinado a medida que el mercado de mensajería, urgente y paquetería de Polonia se aproxima a la madurez estructural.

Conclusiones Clave del Informe

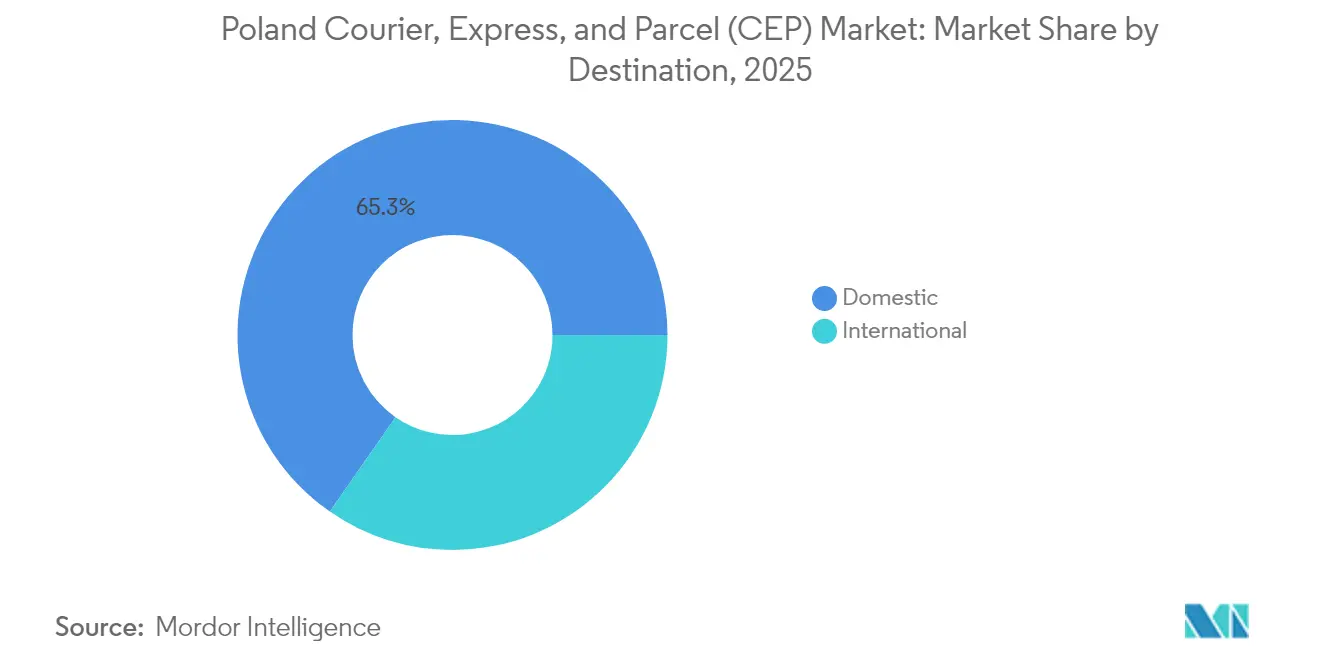

- Por destino, los envíos nacionales lideraron con el 65,34% de la participación del mercado de mensajería, urgente y paquetería de Polonia en 2025, mientras que se proyecta que los paquetes internacionales se expandan a una CAGR del 3,18% hasta 2031.

- Por velocidad de entrega, los servicios no urgentes representaron el 76,05% del tamaño del mercado de mensajería, urgente y paquetería de Polonia en 2025; los envíos urgentes registran la CAGR más rápida del 3,52% hasta 2031.

- Por modelo, el Business-to-Consumer mantuvo una participación en los ingresos del 51,84% en 2025 y avanza a una CAGR del 3,96% hasta 2031, lo que refleja la fortaleza del cumplimiento del comercio electrónico.

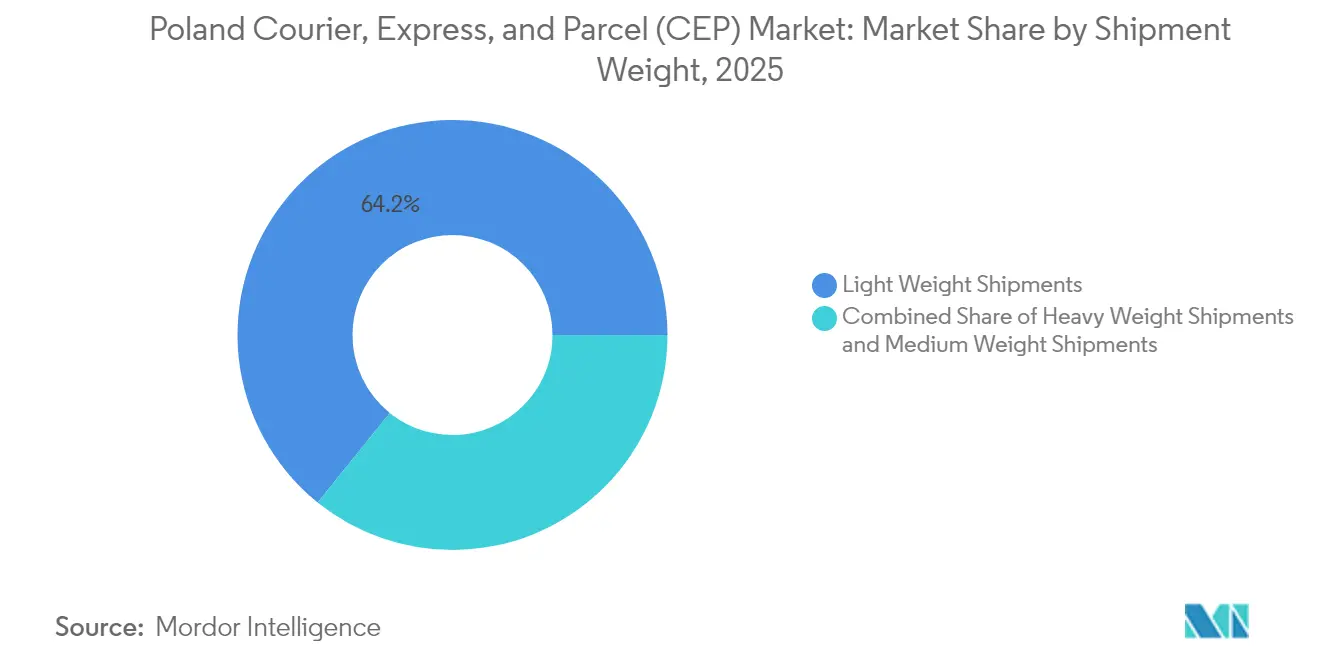

- Por peso del envío, los paquetes ligeros capturaron el 64,21% del volumen en 2025 y se prevé que crezcan a una CAGR del 3,34%, reflejando el cambio hacia artículos más pequeños de mayor valor.

- Por modo de transporte, la carretera dominó con una participación del 50,87% en 2025, mientras que las rutas ferroviarias y otras rutas multimodales se proyecta que aumenten a una CAGR del 3,79% por ventajas de costo y sostenibilidad.

- Por industria del usuario final, el comercio electrónico contribuyó con el 41,65% de la demanda en 2025 y se expande a una CAGR del 3,31%, lo que señala una penetración continua en las zonas rurales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Urgente y Paquetería (CEP) de Polonia

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivo crecimiento del volumen del comercio electrónico tras el COVID | +0.8% | Áreas metropolitanas de Varsovia, Cracovia y Gdansk | Mediano plazo (2-4 años) |

| Rápida adopción de redes de taquillas de paquetes | +0.6% | Núcleos urbanos que se extienden a suburbios y pueblos rurales | Corto plazo (≤ 2 años) |

| Auge de las exportaciones transfronterizas de las pymes a través de marketplaces | +0.4% | Zonas fronterizas con Alemania y la República Checa; centro logístico de Varsovia | Largo plazo (≥ 4 años) |

| Incentivos de la UE Objetivo 55 para flotas de cero emisiones | +0.3% | Zonas de Bajas Emisiones en Varsovia, Cracovia y Wrocław | Largo plazo (≥ 4 años) |

| Enrutamiento dinámico impulsado por IA y micro-cumplimiento | +0.2% | A nivel nacional, con adopción temprana en los centros principales | Mediano plazo (2-4 años) |

| Modernización de la infraestructura postal financiada por el gobierno | +0.2% | A nivel nacional con énfasis en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Crecimiento del Volumen del Comercio Electrónico tras el COVID

La pandemia impulsó el comercio minorista digital, y se proyecta que la penetración en línea alcance el 25% para 2032[1]AEW Research, "La logística sigue siendo la favorita ya que se proyecta que la ocupación y los valores se recuperen," aew.com. La expansión transfronteriza de Allegro y la mayor presencia de Amazon en Polonia amplían el total de paquetes disponibles, especialmente para el cumplimiento internacional al día siguiente. Los compradores ahora consideran la entrega en el mismo día y al día siguiente como una inclusión estándar, lo que obliga a los transportistas a rediseñar las redes para la velocidad en lugar del costo. Las tiendas de conveniencia sin cajeros, como el ensayo AiFi de Żabka, crean nodos de micro-cumplimiento que acortan las distancias de última milla y exigen actualizaciones de inventario en tiempo casi real. Las zonas rurales siguen sin estar suficientemente atendidas, lo que ofrece un potencial considerable una vez que la densidad de taquillas y las mejoras viales desbloqueen un acceso fiable. En general, el comercio electrónico mantiene los volúmenes de paquetes en una tendencia alcista duradera incluso cuando los mercados urbanos se acercan a la saturación.

Rápida Adopción de Redes de Taquillas de Paquetes (APM/PUDO)

InPost opera la mayor red de taquillas de paquetes de Polonia, reduciendo las tasas de entregas fallidas y mitigando la escasez de mano de obra en comparación con las entregas puerta a puerta. Competidores como Orlen Paczka y GLS se apresuran a igualar la cobertura, aunque la formación de hábitos de los primeros usuarios otorga a InPost una ventaja de fidelización. Las taquillas reducen el costo unitario de entrega al agrupar paradas y permiten el autoservicio las 24 horas, una ventaja amplificada durante las normas de distanciamiento de la era COVID. Los mensajeros más pequeños se integran con la red a través de enlaces API, obteniendo alcance nacional sin necesidad de construir costosas flotas de última milla. Las encuestas a consumidores muestran una fuerte preferencia por la recogida sin contacto, lo que sugiere una mayor difusión en los distritos suburbanos y rurales. A medida que aumenta la densidad, los efectos de red refuerzan la ventaja competitiva de los grandes operadores de taquillas, redefiniendo las expectativas del mercado en cuanto a conveniencia.

Auge de las Exportaciones Transfronterizas de las Pymes a través de Marketplaces

Las plataformas de marketplace permiten a las pymes polacas enviar a nivel mundial sin necesidad de dominar los procedimientos aduaneros. El lanzamiento en 2025 de Meest Post de servicios directos a los Estados Unidos, Canadá y el Reino Unido ejemplifica la demanda de rutas de largo recorrido[2]Meest Post, "Envíe paquetes desde Polonia a EE. UU., Canadá y el Reino Unido," meestpost.com. La facilitación del comercio de la UE y las herramientas de documentación digital simplifican el cumplimiento normativo, comprimiendo el tiempo del ciclo de entrega. Las tendencias de acercamiento de aliados impulsan a los compradores occidentales hacia la capacidad manufacturera polaca, aumentando los flujos de paquetes salientes en modelos B2B y B2C. La estabilidad monetaria dentro de la región vinculada al euro reduce el riesgo de transacción, alentando a los comerciantes a escalar las exportaciones. Este impulso exportador eleva la participación internacional del volumen del mercado de mensajería, urgente y paquetería de Polonia a pesar de los mayores costos laborales en las rutas con destino a Europa Occidental.

Incentivos de la UE Objetivo 55 para Flotas de Última Milla de Cero Emisiones

El paquete climático Objetivo 55 de la UE canaliza subvenciones hacia furgonetas eléctricas, cargadores de depósito y centros de energía renovable, reduciendo directamente el costo de la transición de flotas. Las Zonas de Bajas Emisiones municipales ofrecen ventajas de acceso para los vehículos de cero emisiones, reduciendo los tiempos de desvío para los transportistas que cumplen la normativa. El nuevo centro de DHL en Poznań incorpora carga de vehículos eléctricos a gran escala, lo que indica su preparación para los límites regulatorios de carbono. El programa KPO destina 40.000 millones de PLN (12.200 millones de USD) al transporte urbano verde, desbloqueando la coinversión con mensajeros privados[3]Gov.pl, "KPO: 40 mil millones de PLN para proyectos que apoyan la transformación verde de las ciudades," gov.pl. A medida que bajan los precios de las baterías, el costo total de propiedad converge con el de las furgonetas diésel, acelerando aún más la adopción. Las flotas de cero emisiones también respaldan las divulgaciones de ESG requeridas por la Directiva de Informes de Sostenibilidad Corporativa, ofreciendo ventajas de marca en un campo competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de conductores de mensajería e inflación salarial | -0.7% | A nivel nacional, grave en las grandes ciudades | Corto plazo (≤ 2 años) |

| Paridad salarial del Paquete de Movilidad de la UE | -0.4% | Rutas transfronterizas hacia Europa Occidental | Mediano plazo (2-4 años) |

| Recargos de las Zonas de Bajas Emisiones urbanas | -0.3% | Varsovia, Cracovia, Wrocław, Gdansk | Mediano plazo (2-4 años) |

| Vandalismo de taquillas de paquetes y ciberfraude | -0.1% | Zonas con instalación densa de taquillas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Conductores de Mensajería e Inflación Salarial

Las tasas de desempleo en mínimos históricos en Polonia, junto con la competencia industrial por la mano de obra, han intensificado la batalla por conductores cualificados. Los salarios en logística ahora superan la inflación general, comprimiendo los márgenes de los pequeños transportistas que no pueden amortizar los costos mediante la automatización. Algunas empresas de mensajería experimentan con bonificaciones de contratación y horarios flexibles, pero la rotación sigue siendo alta. Los proveedores de automatización informan de un aumento en las consultas sobre clasificadores robóticos, impulsado más por la escasez de mano de obra que por los cálculos de retorno sobre la inversión. El envejecimiento demográfico limita aún más el flujo de conductores, empujando a los operadores hacia bicicletas de carga eléctricas y entregas en taquillas que requieren menos conductores con licencia. La presión salarial reduce directamente la rentabilidad, limitando los planes de expansión de flotas.

Paridad Salarial del Paquete de Movilidad de la UE que Eleva los Costos de Transporte de Línea

Las normas sobre trabajadores desplazados exigen escalas salariales occidentales para los conductores polacos que operan en el extranjero, eliminando una ventaja de costo clave en las rutas de Fráncfort, París y Ámsterdam[4]ING Think, "Los datos polacos señalan un cuarto trimestre más suave pero perspectivas más brillantes para 2025," ing.com. Los transportistas deben instalar telemática de tacógrafo para demostrar el tiempo pasado en cada jurisdicción, añadiendo costos de cumplimiento. Algunos operadores cambian a modelos de relevo en los que un socio con sede en Europa Occidental se encarga del tramo final, fragmentando el control sobre la calidad del servicio. Las pequeñas empresas enfrentan una presión existencial a medida que los mayores costos de nómina coinciden con precios elevados del diésel. Si bien los grandes integradores absorben el impacto gracias a su escala, la regulación acelera la consolidación dentro de la industria de mensajería, urgente y paquetería de Polonia. La norma se implementa gradualmente en dos años, manteniendo los precios transfronterizos en flujo hasta su adopción completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Destino: Los Paquetes Internacionales Ganan Impulso

El tráfico nacional retuvo el 65,34% de la participación del mercado de mensajería, urgente y paquetería de Polonia en 2025, beneficiándose de los patrones de consumo urbano maduros y las redes de taquillas generalizadas. Sin embargo, se espera que los envíos internacionales registren la CAGR más rápida del 3,18% hasta 2031, ya que las pymes adoptan los marketplaces transfronterizos y la ubicación central de Polonia permite operaciones de puerta de entrada hacia Europa del Este. Los flujos de comercio electrónico entrantes desde Alemania y la República Checa aumentan junto con las exportaciones salientes hacia los Estados Unidos, Canadá y el Reino Unido, sustentando una combinación de volúmenes equilibrada. Los operadores cubren los riesgos cambiarios y arancelarios a través de plataformas aduaneras digitales que reducen los tiempos de despacho a menos de dos horas en los carriles prioritarios. El crecimiento nacional ahora depende de la penetración rural, donde la financiación pública mejora las conexiones viales y la conectividad de banda ancha, lo que podría desbloquear nuevos volúmenes de paquetes. La logística internacional sigue siendo sensible a las normas salariales del Paquete de Movilidad de la UE, aunque el aumento de la densidad de valor permite precios premium que compensan parcialmente los costos.

Una proporción creciente de paquetes transfronterizos utiliza enlaces ferroviarios directos a través del corredor Łódź–Chengdu, acortando el tránsito en cinco días en comparación con el transporte marítimo y ofreciendo una alternativa atractiva ante las perturbaciones en el Mar Rojo. Los vendedores en marketplaces emplean centros de cumplimiento cerca de los cruces fronterizos, lo que les permite localizar inventarios para el despacho en el mismo día hacia Alemania. La mayor digitalización del comercio posiciona a Polonia como un centro de distribución para Europa Central y Oriental, inclinando aún más el crecimiento hacia los paquetes internacionales a pesar de la persistente dominancia nacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad de Entrega: Los Envíos Urgentes Exigen Niveles de Servicio Premium

Los servicios no urgentes siguen dominando con el 76,05% en 2025 debido a los precios competitivos y la disposición de los consumidores a esperar 48-72 horas cuando las tarifas son bajas. Las entregas urgentes, aunque con menor participación, se espera que registren la CAGR más rápida del 3,52% (2026-2031), impulsadas por las crecientes expectativas de entrega al día siguiente y el crecimiento de verticales de alto valor como la salud. Los gigantes del comercio electrónico incluyen el envío acelerado en los programas de membresía, cambiando la mentalidad de los clientes hacia la velocidad como característica predeterminada. El tamaño del mercado de mensajería, urgente y paquetería de Polonia para los envíos urgentes mejora gracias a la clasificación impulsada por IA que aumenta el rendimiento. Las redes no urgentes adoptan horarios de corte dinámicos y depósitos en taquillas fuera de horas pico para emular algunos atributos urgentes a menores costos.

La segmentación del tráfico se difumina a medida que las taquillas de InPost permiten la recogida de paquetes en pocas horas, socavando la distinción de los servicios urgentes tradicionales. Sin embargo, sectores como la farmacia y los componentes de automoción siguen dependiendo de ventanas de tiempo garantizadas, ofreciendo flujos de ingresos resilientes. Los márgenes urgentes se amplían ligeramente a medida que los remitentes aceptan cargos adicionales vinculados a opciones de entrega con neutralidad de carbono, reflejando prioridades ESG más amplias.

Por Modelo: El Flujo de Paquetes B2C Define el Diseño de la Red

El volumen B2C representó el 51,84% en 2025, impulsado por el crecimiento de dos dígitos en las transacciones de marketplace y el comercio minorista omnicanal. La CAGR del 3,96% del segmento hasta 2031 requiere puntos de recogida y entrega densos, seguimiento en tiempo real y logística de devoluciones sin fricciones. Las arquitecturas de taquillas y las entregas flexibles en horario nocturno satisfacen la demanda de los consumidores, empujando a los transportistas a rediseñar las rutas en torno a los centros comerciales y los núcleos residenciales. El B2B sigue siendo vital para el reabastecimiento industrial, aunque crece más lentamente a medida que la contratación digitalizada reduce la frecuencia de los envíos de emergencia.

El tráfico C2C aumenta a través de plataformas de comercio social que integran etiquetas de envío en el proceso de pago, proporcionando visibilidad de extremo a extremo antes reservada para las empresas. Para la industria de mensajería, urgente y paquetería de Polonia, el aumento de los paquetes B2C acelera la inversión en aplicaciones orientadas al cliente, chatbots y programas de fidelización, reforzando la retención del mercado al tiempo que eleva los estándares de servicio en todos los modelos.

Por Peso del Envío: Los Paquetes Ligeros Dominan la Economía de la Red

Los paquetes ligeros mantuvieron el 64,21% en 2025 y se estima que registrarán una CAGR del 3,34% hasta 2031, ya que la moda, la electrónica, los accesorios y los suplementos de salud dominan los carritos de compra en línea. Las dimensiones estandarizadas fluyen eficientemente a través de clasificadores automatizados sin intervención manual, reduciendo los costos por pieza. Las categorías de peso medio mantienen su relevancia para los repuestos B2B y los pedidos de comestibles en línea al por mayor, aunque el crecimiento es menor. Los envíos pesados se orientan hacia transitarios especializados equipados con vehículos con plataforma elevadora y equipos de servicio especializado, reduciendo su participación dentro del mercado de mensajería, urgente y paquetería de Polonia.

La prevalencia de paquetes ligeros permite proyectos piloto de drones de carga para entregas en aldeas remotas, reduciendo los tiempos de tránsito. La densidad de paquetes por ruta aumenta, apoyando la adopción de furgonetas eléctricas a pesar de las limitaciones de autonomía más cortas. Los algoritmos de IA aprovechan los datos uniformes de los paquetes para mejorar la utilización del espacio cúbico, reduciendo el espacio desperdiciado en los camiones y, por tanto, las emisiones por kilogramo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Transporte: Las Soluciones Ferroviarias y Multimodales Avanzan

La carretera retuvo una participación del 50,87% en 2025, sustentando la cobertura de primera y última milla. Las opciones ferroviarias y otras opciones multimodales, sin embargo, superan con una CAGR del 3,79% (2026-2031), impulsadas por las regulaciones de emisiones y el aumento de los peajes de autopistas. Los integradores despliegan corredores "ferroviario-aéreo" —ferrocarril hasta los centros principales y avión para el tramo final— para equilibrar costo y tiempo. El tamaño del mercado de mensajería, urgente y paquetería de Polonia vinculado al transporte ferroviario de tronco se beneficia de las subvenciones del Mecanismo Conectar Europa para el Transporte que modernizan las terminales intermodales y reducen los tiempos de espera de la carga.

Los camiones eléctricos de transporte de línea ven programas de prueba en los corredores Varsovia–Wrocław, pero la infraestructura de carga sigue siendo incipiente. El uso de vías fluviales es mínimo, aunque recibe financiación exploratoria para servicios de barcazas en contenedores en el río Vístula, una apuesta de sostenibilidad a largo plazo. En general, la flexibilidad multimodal emerge como una cobertura contra la volatilidad del combustible y la escasez de conductores.

Por Industria del Usuario Final: El Comercio Electrónico Retiene la Posición Primaria

El comercio electrónico generó el 41,65% de la demanda de paquetes en 2025 y se espera que crezca a una CAGR del 3,31% (2026-2031), consolidando su liderazgo. La saturación en los mercados metropolitanos desplaza el enfoque de los transportistas hacia ciudades más pequeñas donde el despliegue de taquillas desbloquea nuevos segmentos. La logística sanitaria se acelera con entregas farmacéuticas con control de temperatura y servicios directos al paciente, impulsando inversiones en embalajes de cadena de frío validados. Los servicios financieros se mantienen estables a medida que persisten los envíos regulatorios, aunque las firmas digitales ralentizan los volúmenes de sobres físicos.

Los paquetes de fabricación se estabilizan a medida que los sistemas justo a tiempo maduran, aunque surgen oportunidades en la distribución de repuestos vinculada al próspero clúster automotriz de Polonia. El envío de componentes de energía renovable muestra un prometedor inicio a medida que la instalación de parques eólicos se acelera en la región del Báltico. En conjunto, la especialización vertical presiona a los operadores de paquetería a diversificar sus carteras de servicios más allá del transporte genérico.

Análisis Geográfico

La red nacional de Polonia se beneficia de una extensa red de autopistas y de su posicionamiento en el centro de Europa, lo que permite una cobertura nocturna para el 85% de la población. Varsovia sigue siendo el par origen-destino más grande, mientras que Cracovia y Wrocław añaden un peso regional crítico. Los distritos rurales, históricamente desatendidos, reciben subvenciones KPO específicas que financian la automatización de depósitos y el repavimentado de carreteras, reduciendo los plazos de entrega en un día de media. La escasez de conductores limita la capacidad en las principales metrópolis, impulsando experimentos con robots móviles autónomos dentro de los micro-centros urbanos.

A nivel internacional, los flujos de paquetes hacia Alemania dominan las rutas salientes, aprovechando los cruces fronterizos abiertos y los códigos aduaneros armonizados de la UE. Las rutas directas de Meest Post hacia América del Norte diversifican el riesgo y capturan envíos de mayor rendimiento motivados por la demanda de la diáspora polaca. El Paquete de Movilidad de la UE eleva los costos del transporte por carretera con destino a Europa Occidental, empujando parte del tráfico hacia los enlaces intermodales ferroviarios. La frontera oriental de Polonia con Ucrania experimenta picos esporádicos de bienes humanitarios, mostrando la agilidad de la red. En general, la geografía confiere ventajas de puerta de entrada, aunque somete a los operadores a regímenes regulatorios divergentes que complican la fijación de precios.

Panorama Competitivo

La competencia se concentra en torno al liderazgo tecnológico, la densidad de la red y la preparación regulatoria. El ecosistema de taquillas de paquetes de InPost ofrece una ventaja competitiva formidable al consolidar los hábitos de los consumidores y ofrecer puntos de entrega a menos de 7 minutos a pie para el 60% de los residentes urbanos. Poczta Polska, de propiedad estatal, aprovecha las obligaciones de servicio universal para mantener su alcance rural, aunque se moderniza más lentamente que sus rivales privados.

Los integradores internacionales —DHL, UPS, FedEx— compiten en fiabilidad transfronteriza, integrando a Polonia en las redes de entrega paneuropeas. Los movimientos estratégicos subrayan la carrera por la escala. DHL inauguró un centro de 32.000 m² cerca de Poznań y estaciones de carga para vehículos eléctricos, aumentando el rendimiento a 45.000 paquetes por hora. GLS se alió con Orlen para superponer máquinas de paquetes a la red de gasolineras de Orlen, extendiendo la entrega fuera del hogar a 15.000 taquillas.

Los mensajeros más pequeños forman alianzas con operadores de taquillas para seguir siendo relevantes en el mercado de mensajería, urgente y paquetería de Polonia. El aumento de los costos de cumplimiento bajo la paridad salarial de la UE impulsa una ola de fusiones y adquisiciones a medida que las empresas con escaso capital buscan opciones de salida. La consolidación eleva la participación combinada de los cinco principales transportistas, señalando un cambio gradual de una estructura fragmentada a una moderadamente concentrada.

Líderes de la Industria de Mensajería, Urgente y Paquetería (CEP) de Polonia

InPost

DPD (Part of Geopost)

Poczta Polska

GLS Poland

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Meest Post amplió las rutas de paquetes de largo recorrido desde Polonia hacia el Reino Unido, Canadá y los Estados Unidos para atender a los exportadores pymes.

- Julio de 2024: GLS Poland y ORLEN anunciaron una asociación, añadiendo 15.000 taquillas de paquetes a la red de entrega fuera del hogar de GLS.

- Marzo de 2024: DHL Group inauguró un centro logístico internacional en Robakowo, cerca de Poznań, con una superficie de 32.000 m² y una capacidad de clasificación de 45.000 paquetes por hora.

- Febrero de 2024: Hermes Fulfilment Group confirmó que asumirá el procesamiento de devoluciones de bonprix en Łódź a partir de marzo de 2025, ampliando su presencia en Polonia.

Alcance del Informe del Mercado de Mensajería, Urgente y Paquetería (CEP) de Polonia

El mercado CEP abarca los servicios ofrecidos por los proveedores de servicios logísticos relacionados con la entrega de mensajería, urgente y paquetería.

El informe ofrece un análisis de antecedentes completo del mercado de mensajería, urgente y paquetería (CEP), incluyendo una visión general del mercado, estimación del tamaño del mercado para los segmentos clave, tendencias emergentes por segmento y dinámica del mercado. El informe también ofrece una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor de la industria.

El Mercado de Mensajería, Urgente y Paquetería (CEP) de Polonia está segmentado por Negocio (B2B y B2C), Destino (Nacional e Internacional) y Usuario Final (Servicios, Comercio al por Mayor y al por Menor, Fabricación, Construcción y Servicios Públicos, e Industrias Primarias). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Nacional |

| Internacional |

| Urgente |

| No Urgente |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Salud |

| Servicios Financieros (BFSI) |

| Fabricación |

| Industria Primaria |

| Comercio al por Mayor y al por Menor (Presencial) |

| Otros |

| Por Destino | Nacional |

| Internacional | |

| Por Velocidad de Entrega | Urgente |

| No Urgente | |

| Por Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Por Peso del Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Por Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Por Industria del Usuario Final | Comercio Electrónico |

| Salud | |

| Servicios Financieros (BFSI) | |

| Fabricación | |

| Industria Primaria | |

| Comercio al por Mayor y al por Menor (Presencial) | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mensajería, urgente y paquetería de Polonia?

El mercado alcanzó un valor de 4.630 millones de USD en 2026 y se proyecta que llegue a 5.370 millones de USD en 2031.

¿A qué velocidad crece la demanda de paquetería en Polonia?

Se prevé que el volumen de paquetes crezca a una CAGR del 2,98% hasta 2031, respaldado por el comercio electrónico y las exportaciones transfronterizas.

¿Qué modelo de entrega tiene la mayor participación en Polonia?

Los envíos Business-to-Consumer lideran con una participación del 51,84% en 2025 y se expanden a una CAGR del 3,96%.

¿Qué importancia tienen las taquillas de paquetes en la logística polaca?

Las redes de taquillas de paquetes representan ahora una participación creciente de las entregas de última milla, mejorando las tasas de éxito y reduciendo los costos unitarios.

¿Qué segmentos crecerán más rápido en los próximos cinco años?

Se espera que los paquetes internacionales, las entregas urgentes y la logística sanitaria registren CAGRs superiores a la media del mercado hasta 2031.

¿Cómo está configurando la regulación la estrategia de flotas?

Los incentivos de la UE Objetivo 55 y las Zonas de Bajas Emisiones están acelerando el cambio hacia opciones de transporte eléctrico y multimodal.

Última actualización de la página el: