Tamaño y Participación del Mercado de Servicios de Correduría de Carga de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

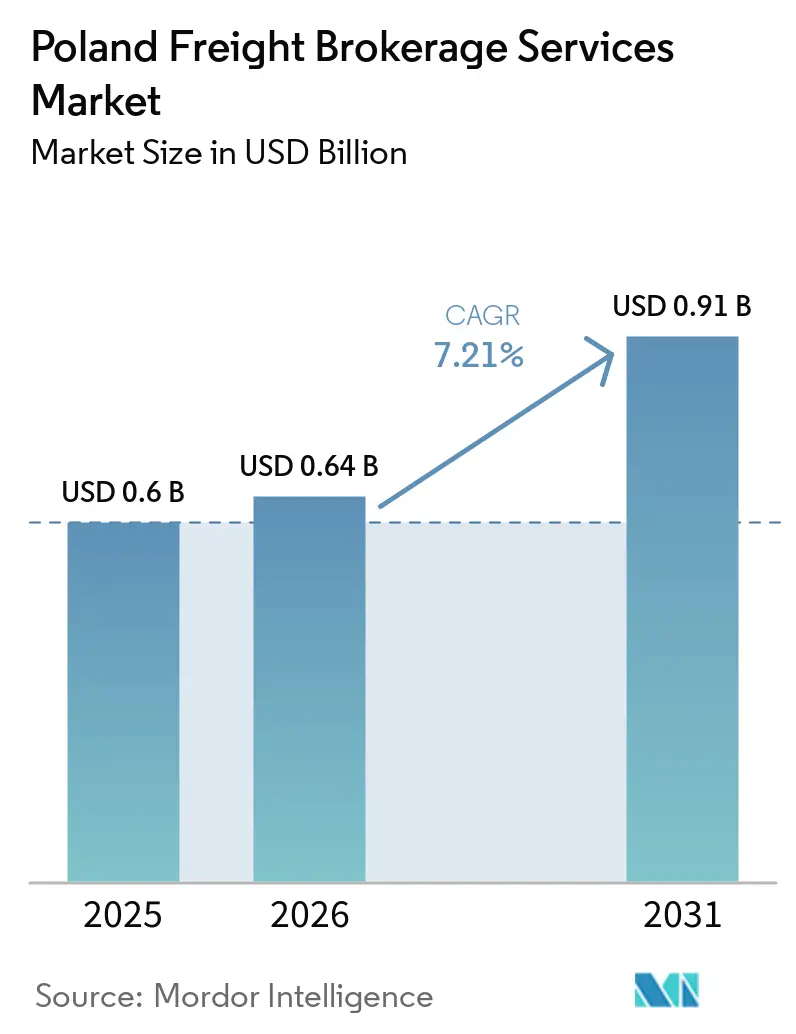

| Tamaño del mercado en el año base (2025) | 0.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Correduría de Carga de Polonia por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de correduría de carga de Polonia se expanda desde USD 0,60 mil millones en 2025 y USD 0,64 mil millones en 2026 hasta USD 0,91 mil millones en 2031, registrando una CAGR del 7,21% entre 2026 y 2031.

La demanda transfronteriza persistente, la participación del 43,4% de Polonia en las operaciones de cabotaje de la UE y el crecimiento del 9,7% en el movimiento de contenedores en el Puerto de Gdansk en 2024 sustentan la trayectoria ascendente. Las plataformas digitales aceleran la disrupción, ya que los motores de precios dinámicos impulsados por inteligencia artificial elevan los márgenes, mientras que la adopción del e-CMR reduce los costos administrativos. Los mandatos de cadena de frío, la fragmentación de pedidos del comercio electrónico y las políticas de contratación de bajo carbono desbloquean nichos especializados de mayor margen, incluso cuando una escasez de 30.000 conductores y los cuellos de botella portuarios presionan la capacidad. La consolidación entre mega-corredores como DSV y Sennder genera eficiencias de escala, aunque una larga cola de transportistas financieramente frágiles mantiene la fragmentación del mercado.

Conclusiones Clave del Informe

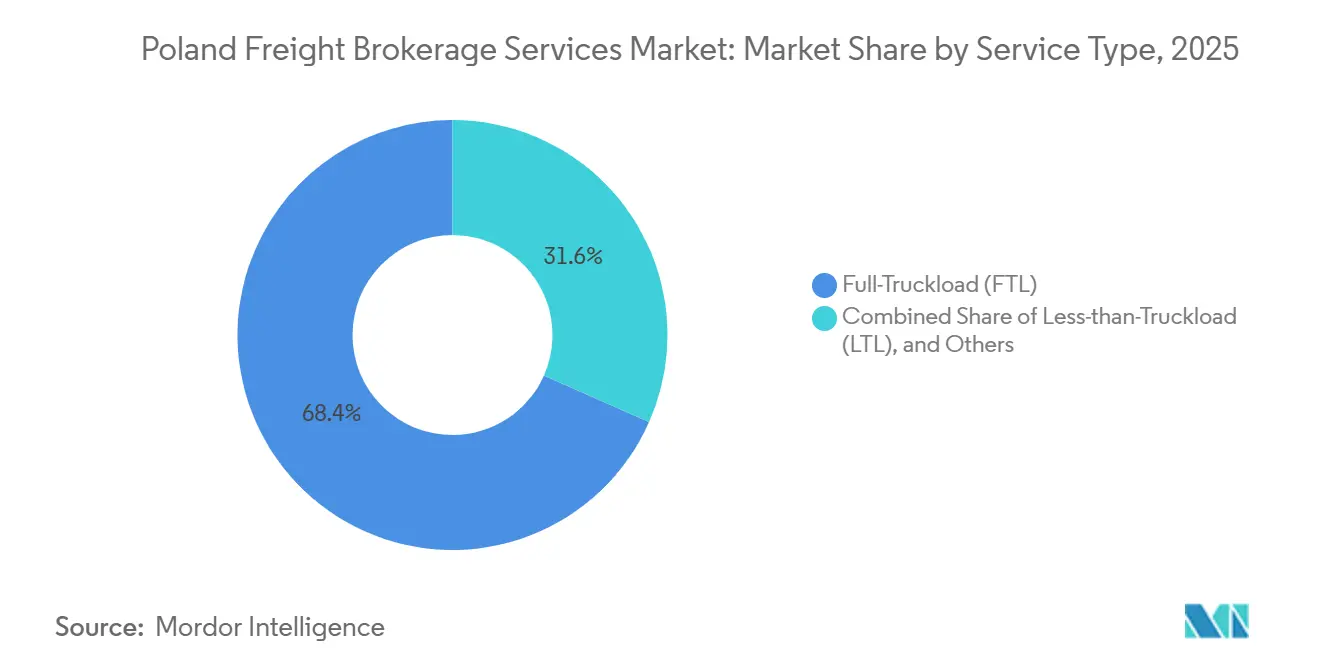

- Por servicio, la carga completa lideró con el 68,36% de la participación del mercado de servicios de correduría de carga de Polonia en 2025, mientras que se prevé que la carga parcial se expanda a una CAGR del 8,97% hasta 2031.

- Por equipo, los furgones secos representaron el 42,32% del tamaño del mercado de servicios de correduría de carga de Polonia en 2025, y los furgones refrigerados avanzan a una CAGR del 9,18% hasta 2031.

- Por longitud de trayecto, los servicios de larga distancia representaron el 57,95% del tamaño del mercado de servicios de correduría de carga de Polonia en 2025; se proyecta que los trayectos locales de menos de 100 millas crezcan a una CAGR del 11,20% hasta 2031.

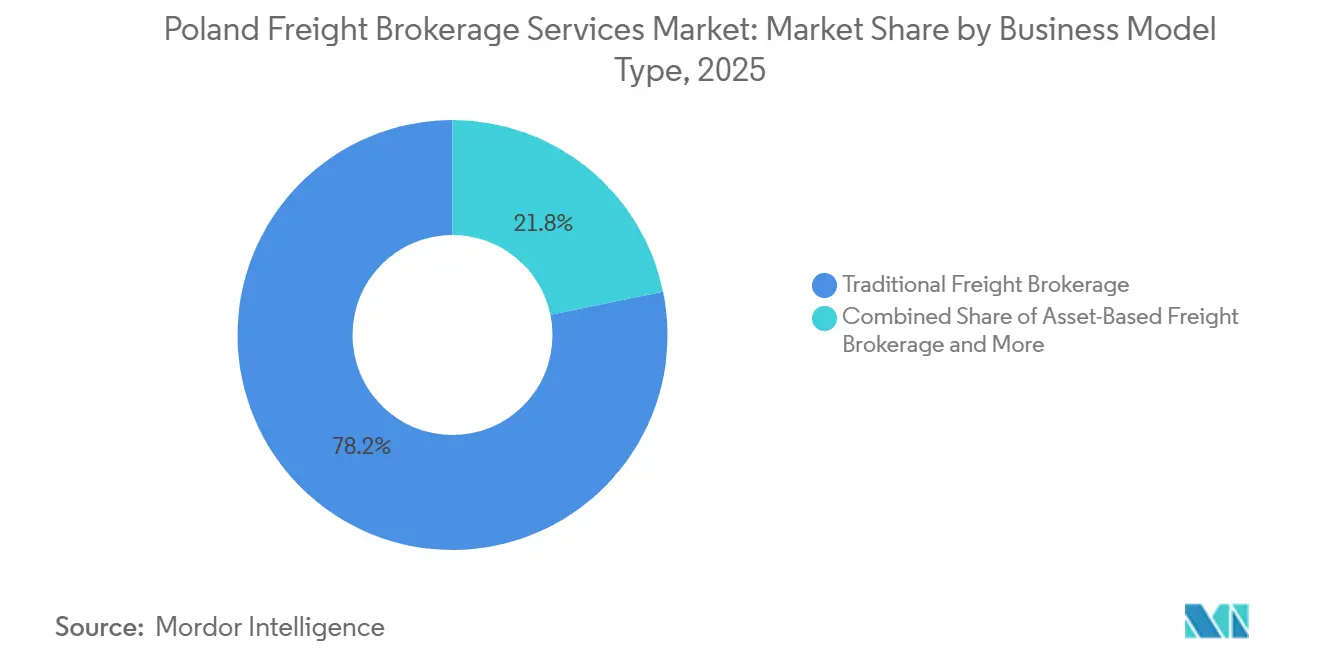

- Por modelo de negocio, la correduría tradicional representó el 78,23% de la participación del mercado de servicios de correduría de carga de Polonia en 2025, mientras que las plataformas digitales registran la CAGR proyectada más alta del 20,93% hasta 2031.

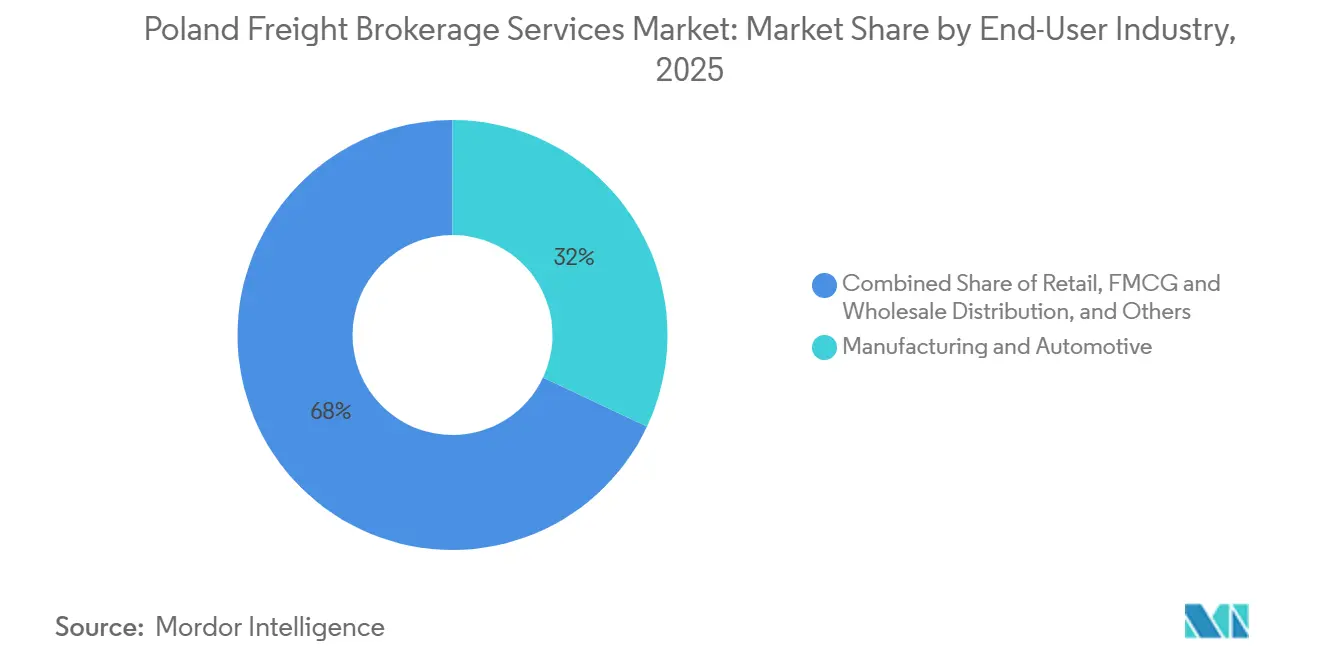

- Por usuario final, la manufactura y el sector automotriz captaron el 32,00% de la demanda en 2025; se prevé que el comercio electrónico y el cumplimiento de pedidos de operadores logísticos externos registren una CAGR del 17,93% hasta 2031.

- Por tamaño de cliente, las grandes empresas retuvieron el 62,09% de la participación del tamaño del mercado de servicios de correduría de carga de Polonia en 2025, mientras que las pequeñas empresas se expanden a una CAGR del 13,87% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Correduría de Carga de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación obligatoria del e-CMR que acelera los flujos de trabajo de documentación digital | +1.3% | Corredores nacionales y transfronterizos de la UE | Corto plazo (≤ 2 años) |

| Aumento de las exportaciones farmacéuticas en cadena de frío bajo las normas GMP de la UE de 2025 | +1.1% | Nacional, concentrado en centros de producción farmacéutica | Mediano plazo (2-4 años) |

| Rápida expansión de las cadenas de suministro automotrices orientadas a vehículos eléctricos que requieren correduría con plazos definidos | +1.0% | Clústeres automotrices del sur de Polonia, regiones fronterizas occidentales | Mediano plazo (2-4 años) |

| Contratación corporativa de transporte de bajo carbono (bio-GNL / camión eléctrico) que impulsa la demanda de correduría verde | +0.9% | Nacional, adopción temprana en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Motores de precios dinámicos impulsados por inteligencia artificial que desbloquean primas por optimización de capacidad | +1.2% | Nacional, corredores habilitados por plataformas | Corto plazo (≤ 2 años) |

| Crecimiento de los centros de cumplimiento de pedidos en el mismo día con base en Polonia que crean rutas de microcarga | +1.4% | Áreas metropolitanas de Varsovia, Cracovia, Poznan y Gdansk | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación Obligatoria del e-CMR que Acelera los Flujos de Trabajo de Documentación Digital

La adopción de notas de consignación electrónicas en Polonia elimina la fricción del papel, reduciendo el tiempo de procesamiento hasta en un 40% y brindando a los corredores visibilidad en tiempo real de los envíos[1]"Un Año Récord para los Puertos Marítimos Polacos," Trade.gov.pl, trade.gov.pl. El mandato de la Comisión Europea para documentos de transporte digitales para 2026 acelera la integración de plataformas, permitiendo la conciliación automatizada de facturas que reduce los costos administrativos en aproximadamente un 7%. La alineación con el sistema de facturación electrónica KSeF 2.0 de Polonia, vigente desde febrero de 2026, crea sinergias de cumplimiento, especialmente para los corredores de pequeñas y medianas empresas sin sistemas de tecnología de la información heredados. Si bien algunos transportistas enfrentan obstáculos de incorporación, los adoptantes tempranos disfrutan de ciclos más rápidos de prueba de entrega y menores tiempos de resolución de disputas. El reconocimiento transfronterizo parcial aún obliga a flujos de trabajo híbridos, aunque la armonización de la UE avanza.

Aumento de las Exportaciones Farmacéuticas en Cadena de Frío bajo las Normas GMP de la UE de 2025

Las directrices GMP revisadas exigen monitoreo continuo de temperatura, lo que impulsa la demanda de correduría certificada con Buenas Prácticas de Distribución. La flota de Fresh Logistics de Raben, con 550 vehículos refrigerados, ilustra la expansión de capacidad, añadiendo ahora semirremolques eléctricos que reducen las emisiones de CO₂ y el consumo de combustible en un 30%. Los corredores que aseguran soluciones validadas de cadena de frío cobran primas de precio del 15-25%. Los sensores de IoT y el registro en cadena de bloques reducen los gastos de seguro de carga hasta en un 15% mediante registros de auditoría verificables. Sin embargo, la escasez de equipos especializados mantiene altas las barreras para las pequeñas y medianas empresas, ampliando las oportunidades de segmentación.

Rápida Expansión de las Cadenas de Suministro Automotrices Orientadas a Vehículos Eléctricos que Requieren Correduría con Plazos Definidos

Las fábricas de baterías cerca de Wrocław y las nuevas líneas de semiconductores están ajustando las ventanas de entrega justo a tiempo; las paradas en la línea de ensamblaje pueden costar entre EUR 10.000 y EUR 20.000 (aproximadamente USD 11.760-23.526) por hora. Los corredores que ofrecen tolerancias de entrega garantizadas de 30 minutos obtienen primas del 20-30%. Los remolques con GPS y algoritmos predictivos de tiempo estimado de llegada ahora elevan el rendimiento puntual del 85% a más del 92%. Sin embargo, una brecha de 30.000 conductores impone amortiguadores de capacidad y mayores costos operativos. Las plataformas contrarrestan con optimización de rutas mediante inteligencia artificial que considera los retrasos en fronteras y las horas de servicio[2]Trans.eu, "Cennik Trans.eu | Platforma Trans.eu," trans.eu .

Contratación Corporativa de Transporte de Bajo Carbono que Impulsa la Demanda de Correduría Verde

Las políticas de criterios ambientales, sociales y de gobernanza de los cargadores priorizan el bio-GNL y los camiones eléctricos, aunque la capacidad de combustibles alternativos es inferior al 3% de la flota de Polonia. Raben apunta a un 10% de vehículos alternativos este año, escalando al 75% en cinco años. Los corredores capaces de garantizar capacidad de bajo carbono aplican recargos del 8-12%, aprovechando herramientas de contabilidad de carbono como EcoTransIT para la elaboración de informes de Alcance 3. Los límites de autonomía mantienen los camiones eléctricos en rutas regionales, pero el desarrollo de corredores de bio-GNL avanza de manera constante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono que aumentan la complejidad de la correduría transfronteriza | –0.9% | Rutas comerciales transfronterizas de la UE con alta intensidad de carbono | Mediano plazo (2-4 años) |

| Congestión en el hinterland por cuellos de botella de capacidad en los puertos de Gdansk y Gdynia | –0.7% | Regiones costeras del Báltico, corredores interiores | Corto plazo (≤ 2 años) |

| Escalada de ciberataques en plataformas digitales de carga que socavan la confianza de los cargadores | –0.5% | Nacional, corredores de plataformas | Corto plazo (≤ 2 años) |

| Almacenamiento tercerizado fragmentado que limita la visibilidad de extremo a extremo | –0.6% | Corredores multimodales nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento del Mecanismo de Ajuste en Frontera por Carbono que Aumentan la Complejidad de la Correduría Transfronteriza

La implementación completa del Mecanismo de Ajuste en Frontera por Carbono en 2026 obliga a los corredores a rastrear las emisiones incorporadas y obtener certificados de carbono, lo que infla los costos de procesamiento transfronterizo entre un 3-5%. Los presupuestos de implementación oscilan entre EUR 50.000 y EUR 200.000 (USD 58.815 a USD 235.262), lo que tensiona los recursos de las pequeñas y medianas empresas. La volatilidad del precio del carbono, proyectada en EUR 100 por tonelada para 2030, obliga a insertar cláusulas de recargo en los contratos. Las plataformas digitales están añadiendo módulos de cumplimiento, pero persisten problemas de interoperabilidad.

Congestión en el Hinterland por Cuellos de Botella de Capacidad en los Puertos de Gdansk y Gdynia

Gdansk manejó 2,25 millones de unidades equivalentes a veinte pies en 2024, pero los enlaces ferroviarios y viales se quedan cortos, generando colas de camiones de hasta cuatro horas. Las terminales intermodales operan por encima de la utilización óptima, y ni siquiera una mejora ferroviaria de EUR 1.400 millones (USD 1.640 millones) ha cerrado la brecha. Los corredores deben constituir costosas reservas de inventario o negociar recogidas fuera de horas pico, erosionando los márgenes en la carga urgente[3]"Rosyjskie Porty z Największym Wzrostem Przeładunków na Bałtyku," Trojmiasto.pl, trojmiasto.pl.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Polarización de la Demanda entre la Escala de Carga Completa y la Flexibilidad de Carga Parcial

La carga completa representó el 68,36% de la participación del mercado de servicios de correduría de carga de Polonia en 2025, sostenida por rutas de alto volumen que conectan los puertos del Báltico con Europa Occidental. Se espera que el tamaño del mercado de servicios de correduría de carga de Polonia para la carga completa aumente de manera constante, aunque a un ritmo más lento que los segmentos de nicho a medida que la consolidación digital genera ganancias de eficiencia. Los grandes cargadores empresariales dependen de rutas contractuales para la previsibilidad, preservando el dominio de la carga completa incluso cuando los transportistas más pequeños salen bajo presión financiera[4]"10 Najpopularniejszych Giełd Transportowych, 2024," E-transport.pl, e-transport.pl.

La carga parcial, aunque menor, se proyecta que registre una CAGR del 8,97%, impulsada por la fragmentación de pedidos del comercio electrónico y los cargadores de pequeñas y medianas empresas que buscan flexibilidad a nivel de palé. Los motores de consolidación digital integrados en plataformas como Trans.eu mejoran la utilización de remolques al 85%, permitiendo descuentos en tarifas y ampliando el mercado direccionable de servicios de correduría de carga de Polonia a empresas que anteriormente no podían acceder a la carga parcial. Los servicios "otros" especializados, como cargas sobredimensionadas y mercancías peligrosas, mantienen precios premium, protegiendo a los corredores contra la debilidad cíclica en la carga general.

Por Tipo de Equipo: Los Activos de Cadena de Frío Impulsan un Crecimiento por Encima de la Tendencia

Los furgones secos, los pilares de los flujos de bienes de consumo y automotrices, representaron el 42,32% de la participación de mercado en 2025 y siguen siendo el grupo de capacidad de referencia. Sin embargo, los furgones refrigerados crecen a una CAGR del 9,18%, expandiendo el tamaño del mercado de servicios de correduría de carga de Polonia para rutas de temperatura controlada a medida que las normas GMP farmacéuticas y el comercio minorista de alimentos endurecen las expectativas de cumplimiento. Los tanques y plataformas se benefician de las inversiones en infraestructura y las exportaciones químicas, pero enfrentan ciclos de reemplazo más lentos.

La innovación se acelera; los furgones refrigerados eléctricos probados por Raben captan la atención de los cargadores al reducir las huellas de CO₂ en un 30% y alinearse con los criterios ambientales, sociales y de gobernanza. La escasez de equipos permite a los corredores aplicar primas de capacidad durante las cosechas pico, cuando la demanda de cadena de frío puede aumentar un 60%, preservando los márgenes a pesar del aumento en los costos de los trenes de potencia.

Por Longitud de Trayecto: Las Microrrutas Urbanas Erosionan la Exclusividad de la Larga Distancia

El tráfico de larga distancia sigue dominando con el 57,95% del tamaño del mercado de servicios de correduría de carga de Polonia en 2025, alimentado por los constantes corredores del Báltico al Benelux. Sin embargo, las microrrutas urbanas de menos de 100 millas se aceleran a una CAGR del 11,20% a medida que el cumplimiento de pedidos en el mismo día se convierte en una norma del comercio minorista.

El nuevo centro de Poznan de DHL, valorado en EUR 180 millones (USD 211,73 millones), ejemplifica la densidad de almacenes que permite radios de entrega de 30 km que dependen de una rápida asignación de correduría. Los mayores costos por kilómetro se compensan con primas de precio del 20-25%, y la secuenciación de rutas mediante inteligencia artificial impulsa una productividad de los conductores un 15% mayor. Los trayectos regionales completan el continuo de servicios, apoyando la distribución doméstica entre las ciudades de segundo nivel de Polonia.

Por Modelo de Negocio: Las Plataformas Capturan Volumen, los Modelos Híbridos Capturan Confianza

Los corredores tradicionales aún representaron el 78,23% de la participación del mercado de servicios de correduría de carga de Polonia en 2025, respaldados por contratos heredados y provisión de crédito. Sin embargo, las plataformas digitales avanzan a una CAGR del 20,93%, democratizando el acceso para las pequeñas y medianas empresas mediante modelos de suscripción desde tan solo €129 al mes y añadiendo aproximadamente 4.000 cargadores anualmente.

La consolidación híbrida, como lo demuestra la adquisición de EUR 1.400 millones (USD 1.640 millones) de las operaciones de C.H. Robinson en la UE por parte de Sennder, combina la escalabilidad tecnológica con la experiencia humana, atrayendo a cuentas empresariales que necesitan un servicio de alta calidad. Los corredores con activos propios aprovechan sus flotas para garantizar capacidad en temporadas pico de festivos, mientras que los modelos de agentes se expanden regionalmente sin grandes compromisos de capital.

Por Industria de Usuario Final: El Comercio Electrónico y el Cumplimiento de Pedidos de Operadores Logísticos Externos Avanzan Rápidamente

La manufactura y el sector automotriz mantuvieron el 32,00% de la participación de mercado en 2025, evidencia del papel de Polonia en las cadenas de suministro europeas de vehículos y componentes. No obstante, el comercio electrónico y el cumplimiento de pedidos de operadores logísticos externos liderarán el mercado de servicios de correduría de carga de Polonia con una CAGR del 17,93% hasta 2031, respaldados por el comercio minorista en línea proyectado a alcanzar PLN 192 mil millones (USD 53,43 millones) para 2028.

La atención médica y la industria farmacéutica requieren cumplimiento de Buenas Prácticas de Distribución, lo que apoya el crecimiento en la correduría especializada de cadena de frío. La carga de construcción se beneficia de los megaproyectos ferroviarios y viales, mientras que las exportaciones agrícolas alimentan las rutas de furgones refrigerados. Los corredores integrados capaces de atender múltiples sectores diversifican el riesgo a lo largo de los ciclos.

Por Tamaño de Cliente: Las Pequeñas y Medianas Empresas Ganan Poder de Negociación a través de las Plataformas

Las grandes empresas mantuvieron el 62,09% de la participación de mercado en 2025 gracias a los contratos por volumen, aunque se prevé que las pequeñas empresas con ingresos inferiores a USD 10 millones registren una CAGR del 13,87%. La democratización digital de la industria de servicios de correduría de carga de Polonia permite a las pequeñas y medianas empresas evitar los mínimos heredados y acceder a tarifas de mercado en tiempo real.

Las quiebras de transportistas, 120 solo en el primer trimestre de 2024, amplifican la necesidad de garantías de pago de los corredores, haciendo atractivas las plataformas que depositan fondos en custodia para los cargadores más pequeños. Las empresas del mercado medio siguen siendo una oportunidad equilibrada, valorando tanto la relación como la automatización.

Análisis Geográfico

Los flujos de carga doméstica de Polonia se concentran en torno a Varsovia, Cracovia, Poznan y Gdansk, donde los inventarios de almacenes superan los 31,7 millones de m² y los nodos intermodales permiten opciones multimodales. Los centros automotrices del sur cerca de Wrocław exigen coordinación con plazos definidos, mientras que las puertas de entrada del Báltico canalizan los contenedores de importación hacia el interior, expandiendo el mercado de servicios de correduría de carga de Polonia.

Los cruces fronterizos occidentales lidian con los aumentos de peajes alemanes que superan el 80%, lo que lleva a los corredores a introducir recargos dinámicos y redirigir por corredores checos cuando la economía lo justifica. Las regiones orientales aprovechan mejoras viales por PLN 2.400 millones (USD 667,94 millones) y financiamiento ferroviario del Banco Europeo de Inversiones por EUR 450 millones (USD 529,33 millones), mejorando el acceso a nuevos mercados de la UE. No obstante, la congestión en el hinterland de Gdańsk eleva el tiempo promedio de permanencia en patios a cuatro horas en temporada pico, presionando los calendarios de carga urgente.

La escasez de conductores es más severa en Baja Silesia, y los reclutadores recurren cada vez más a Asia Central. La penetración tecnológica crece más rápido en Varsovia y Poznan, donde la alta densidad de carga permite a los algoritmos de las plataformas maximizar la asignación de rutas, añadiendo resiliencia al mercado de servicios de correduría de carga de Polonia.

Panorama Competitivo

A pesar de las grandes fusiones y adquisiciones, el mercado de servicios de correduría de carga de Polonia permanece fragmentado entre miles de transportistas. La integración de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.800 millones) y la consolidación de la unidad de superficie de C.H. Robinson en la UE por parte de Sennder por EUR 1.400 millones (USD 1.640 millones) elevan el nivel superior, pero una adopción de inteligencia artificial del 17% y 43.000 transportistas verificados en plataformas mantienen viva la presión sobre los precios.

La rivalidad entre plataformas depende de la liquidez: la base de 37.000 transportistas de Clicktrans y los 25.000 transportistas de Trans.eu generan efectos de red reforzadores. Los corredores tradicionales apuestan por el valor añadido, como el despacho aduanero, el seguro de carga y la consultoría de torre de control, para retener las cuentas empresariales. Los nichos especializados, como las rutas farmacéuticas con Buenas Prácticas de Distribución, las rutas de bajo carbono y los movimientos de baterías para vehículos eléctricos, ofrecen márgenes superiores para los operadores certificados.

Las insolvencias de transportistas y la deuda total de PLN 1.400 millones (USD 389,63 millones) en 2024 invitan a adquisiciones a valoraciones de activos en dificultades, dando a los corredores bien capitalizados activos de flota sin inversión desde cero. La resiliencia en ciberseguridad diferencia a las plataformas tras la legislación del Reglamento General de Protección de Datos y la Ley de Resiliencia Operativa Digital, con algunos cargadores que regresan a redes privadas tras incidentes de ransomware.

Líderes de la Industria de Servicios de Correduría de Carga de Polonia

C.H. Robinson

Sennder

Emo Trans

DHL Group

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Rhenus Warehousing Solutions Poland presentó un sistema automatizado AutoStore en su almacén de Bolesławiec, con el objetivo de mejorar el cumplimiento de pedidos para sus clientes de comercio electrónico, moda y estilo de vida. Esta solución de almacenamiento cúbico, que abarca 20.000 m², gestiona más de 100.000 contenedores, reduciendo los tiempos de picking en un 40% y apoyando un rendimiento en temporada pico de más de 1 millón de picks mensuales.

- Septiembre de 2025: Rhenus Group completó el cambio de marca de su adquisición de 2021, C. Hartwig Gdynia S.A., a Rhenus Air & Ocean Poland S.A. Este movimiento integra varios servicios de carga en la red global de Rhenus, ampliando su presencia en Europa del Este desde nueve sitios polacos.

- Febrero de 2025: Sennder finalizó su adquisición de EUR 1.400 millones (USD 1.640 millones) de las operaciones de superficie europeas de C.H. Robinson, creando un operador de carga completa entre los cinco primeros.

- Enero de 2025: Kuehne+Nagel abrió un centro de cumplimiento de pedidos de 6.000 m² en Chorzow, expandiéndose a 27 sitios polacos con visibilidad de inventario en tiempo real a través de myKN.

Alcance del Informe del Mercado de Servicios de Correduría de Carga de Polonia

| Carga Completa |

| Carga Parcial |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma / Plataforma Escalonada |

| Tanque (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos |

| Correduría de Carga por Modelo de Agente |

| Correduría de Carga Digital |

| Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos / Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Atención Médica y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Externos |

| Otras Industrias de Usuario Final |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Parcial | |

| Otros | |

| Por Tipo de Equipo / Remolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Tanque (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Correduría de Carga Tradicional |

| Correduría de Carga Basada en Activos | |

| Correduría de Carga por Modelo de Agente | |

| Correduría de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Proyectos de Construcción e Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos / Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Atención Médica y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Pedidos de Operadores Logísticos Externos | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la correduría digital en el mercado de servicios de correduría de carga de Polonia?

Las plataformas digitales se expanden a una CAGR del 20,93% hasta 2031, la más rápida de todos los modelos de negocio.

¿Qué segmento de longitud de trayecto está ganando mayor impulso?

Se proyecta que las entregas locales de menos de 100 millas crezcan a una CAGR del 11,20%, casi el doble del ritmo de las rutas de larga distancia.

¿Qué impulsa la demanda de equipos refrigerados?

Las normas GMP de la UE y el auge de las exportaciones farmacéuticas impulsan la demanda de furgones refrigerados a una CAGR del 9,18%, la más alta entre los tipos de remolques.

¿Cuál es el impacto del comercio electrónico en la demanda de carga polaca?

El comercio electrónico y el cumplimiento de pedidos de operadores logísticos externos es el grupo de usuarios finales de más rápido crecimiento con una CAGR del 17,93%, impulsado por el avance del comercio minorista en línea hacia PLN 192 mil millones (aproximadamente USD 52 mil millones) para 2028.

¿Por qué los corredores cobran primas por el transporte de bajo carbono?

Los camiones de combustible alternativo representan menos del 3% de la flota, por lo que la capacidad verde garantizada exige recargos del 8-12% a medida que los cargadores persiguen objetivos de criterios ambientales, sociales y de gobernanza.

¿Qué cambio regulatorio transformará la documentación de correduría?

El e-CMR obligatorio y el sistema de facturación electrónica KSeF 2.0 de Polonia a partir de febrero de 2026 impondrán documentación completamente digital, reduciendo drásticamente la fricción administrativa.

Última actualización de la página el: