Tamaño y Participación del Mercado de Entrega Fuera del Hogar en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

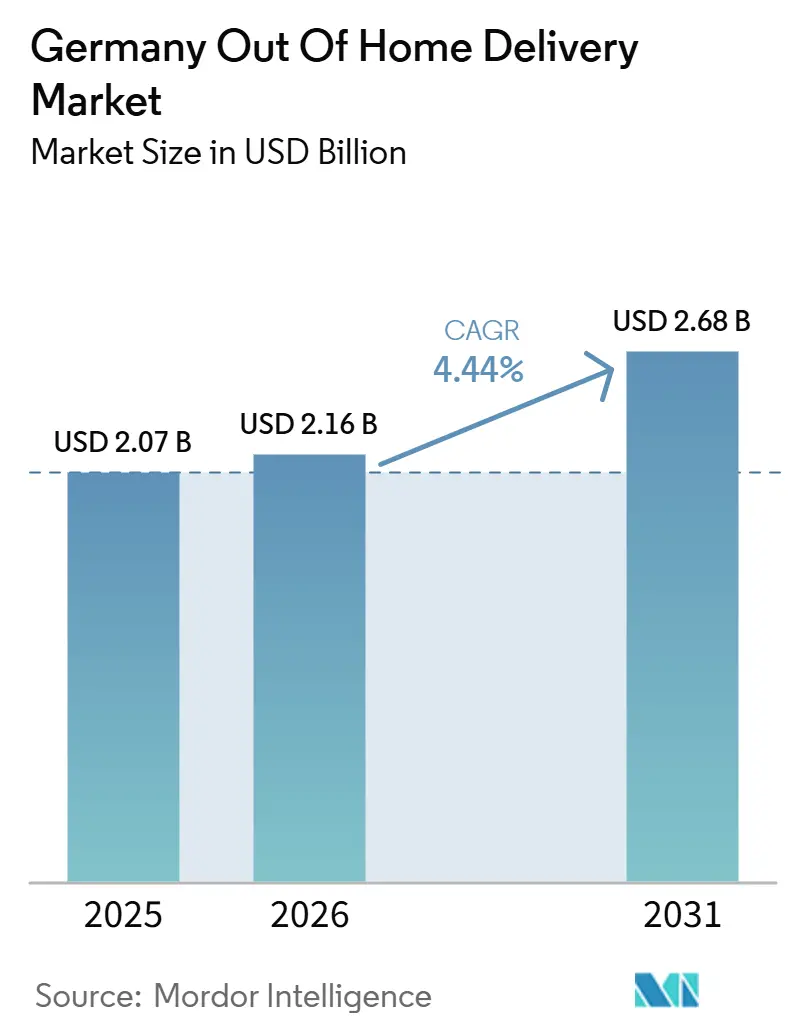

| Tamaño del mercado en el año base (2025) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega Fuera del Hogar en Alemania por Mordor Intelligence

El tamaño del mercado de entrega fuera del hogar en Alemania fue valorado en 2,07 mil millones USD en 2025 y se estima que crecerá desde 2,16 mil millones USD en 2026 hasta 2,68 mil millones USD en 2031, registrando una CAGR del 4,44% durante el mismo período.

El mercado de entrega fuera del hogar en Alemania avanza porque los operadores de paquetería están dirigiendo más volumen hacia la recogida en puntos de autoservicio, y la tasa de uso de puntos de recogida en Alemania aumentó del 9,35% en el primer trimestre de 2025 al 14,10% en el segundo trimestre de 2025. El mercado de entrega fuera del hogar en Alemania también se beneficia de la escala de la red de Packstations de DHL, que superó las 15.500 unidades en 2025 y situó al 90% de los residentes a menos de 10 minutos de una ubicación. La infraestructura compartida está ampliando la oportunidad disponible, con DPD y GLS lanzando inboxx en 2026 y apuntando a 20.000 puntos fuera del hogar compartidos para finales de 2027, mientras que myflexbox continúa ampliando el acceso neutral para los transportistas. La escasez de mano de obra, la creciente presión salarial y los persistentes volúmenes de devoluciones están haciendo que los modelos consolidados de entrega y recogida sean más atractivos para los transportistas que buscan proteger la productividad de los conductores y la calidad del servicio. Al mismo tiempo, las fricciones en los permisos municipales y la arraigada preferencia de los consumidores por la entrega a domicilio gratuita continúan ralentizando el ritmo al que el mercado de entrega fuera del hogar en Alemania puede convertir la demanda en una infraestructura nacional densa.

Conclusiones Clave del Informe

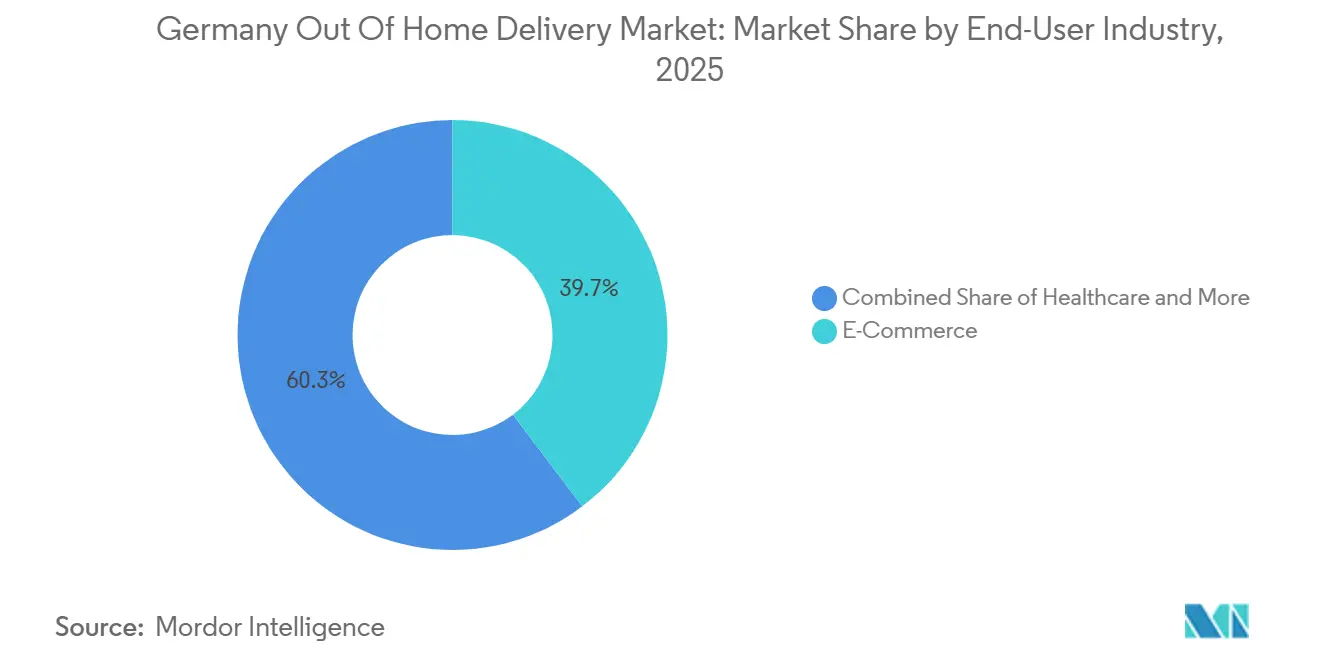

- Por industria de usuario final, el comercio electrónico representó el 39,68% de la participación del mercado de entrega fuera del hogar en Alemania en 2025 y también se proyecta que registre la CAGR más rápida del 4,75% hasta 2031.

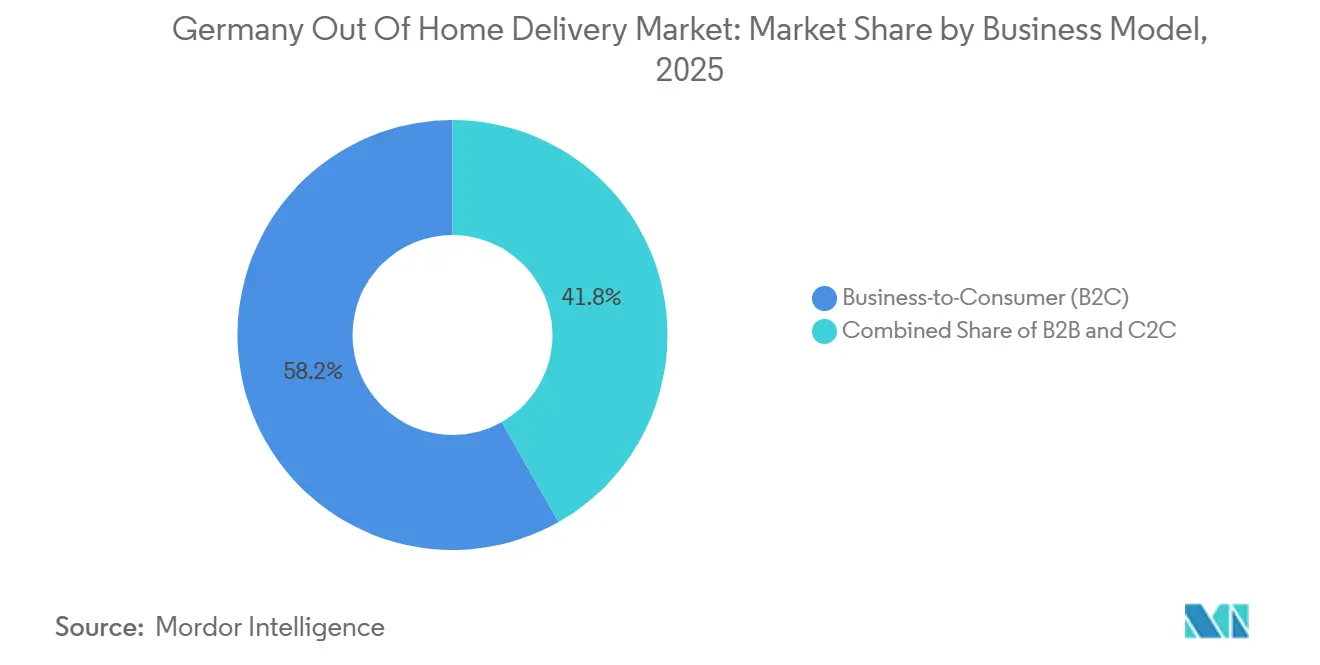

- Por modelo de negocio, B2C representó el 58,21% del tamaño del mercado de entrega fuera del hogar en Alemania en 2025, mientras que se proyecta que C2C registre la CAGR más rápida del 6,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Entrega Fuera del Hogar en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción sin Precedentes de Terminales de Paquetería Automatizadas por los Consumidores Impulsada por la Temprana Penetración de Packstation en Logística Severa | +1.2% | Nacional, con mayor densidad en Múnich, Berlín, Hamburgo, Frankfurt Rin-Meno | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra (Fachkräftemangel) que Obliga a la Consolidación de Transportistas | +0.6% | Nacional, aguda en la conurbación Rin-Ruhr y el Gran Berlín | Mediano plazo (2-4 años) |

| Tasas Excepcionalmente Altas de Devolución de Prendas de Vestir que Favorecen los Puntos de Recogida y Entrega sin Fricciones | +0.4% | Nacional, con mayor intensidad en ciudades con grandes centros de comercio electrónico de moda | Corto plazo (≤ 2 años) |

| Expansión de Redes de Taquillas Abiertas Compartidas y Neutrales para Transportistas | +0.8% | Nacional, despliegue concentrado en Renania del Norte-Westfalia, Baden-Wurtemberg, Baviera | Mediano plazo (2-4 años) |

| Estrictas Zonas Medioambientales (Umweltzonen) en Centros Urbanos que Favorecen los Centros Fuera del Hogar | +0.3% | Principales centros urbanos, incluidos Múnich, Berlín, Colonia, Düsseldorf, Frankfurt | Mediano plazo (2-4 años) |

| Crecimiento de Taquillas Exprés Nocturnas B2B para Servicios Técnicos | +0.2% | Nacional, concentrado en clústeres automotrices e industriales, incluidos Stuttgart, Múnich, Rin-Ruhr | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción sin Precedentes de Terminales de Paquetería Automatizadas por los Consumidores Impulsada por la Temprana Penetración de Packstation en Logística Severa

El mercado de entrega fuera del hogar en Alemania mantiene una ventaja estructural derivada de la temprana normalización de las taquillas de paquetería en las rutinas diarias de los consumidores. DHL informó que su red de Packstations superó las 15.500 unidades en 2025, y esa cobertura situó al 90% de los residentes alemanes a menos de 10 minutos de una unidad[1]DHL Group, "Descripción General de la División de Correos y Paquetería en Alemania," DHL Group, group.dhl.com. Ese nivel de proximidad es importante porque la exposición repetida convierte a las taquillas en una opción de recogida predeterminada en lugar de una alternativa ocasional en zonas urbanas y suburbanas densas. DHL también inició en julio de 2025 un piloto de Packstation sin registro, trabajando con 20 socios minoristas, incluido CEWE, para reducir la barrera restante para los usuarios primerizos. El piloto amplía el acceso para los compradores que aún no se habían inscrito en el sistema de DHL, ampliando así la base de usuarios sin necesidad de un cambio importante en el hardware. A medida que esa base de hábitos crece, el mercado de entrega fuera del hogar en Alemania se vuelve más difícil de disrumpir para los nuevos participantes, porque la familiaridad del consumidor y la proximidad de las ubicaciones importan tanto como el número de taquillas instaladas.

Escasez de Mano de Obra (Fachkräftemangel) que Obliga a la Consolidación de Transportistas

La escasez de mano de obra está reforzando el argumento a favor de la consolidación de entregas en todo el mercado de entrega fuera del hogar en Alemania. Stepstone Group encontró que la demanda de repartidores de paquetes en Alemania aumentó un 815% entre 2019 y 2024, mientras que la demanda de especialistas en logística de almacenes aumentó un 479% durante el mismo período. La presión es aún más amplia en el transporte, con la BGL reportando un déficit de 120.000 conductores de camiones y reportes públicos que señalan que 4 de cada 10 conductores activos están próximos a la jubilación[2]Tagesschau, "Sector Logístico: Faltan 120.000 Conductores de Camiones," Tagesschau, tagesschau.de. La presión salarial también se mueve en la misma dirección, con el salario mínimo legal para los trabajadores de servicios de mensajería, exprés y paquetería aumentando de 9,50 EUR (11,17 USD) por hora en 2021 a 12,82 EUR (15,08 USD) por hora en 2025, mientras que el debate político se ha centrado en 15 EUR (17,64 USD) por hora. Cuando la mano de obra es escasa y los salarios están aumentando, cada banco de taquillas y cada parada eficiente en un punto de recogida y entrega ayuda a los transportistas a proteger la densidad de rutas y reducir el manejo repetido de entregas puerta a puerta. Por eso el mercado de entrega fuera del hogar en Alemania no es solo una historia de conveniencia, sino también una respuesta de productividad laboral ante la persistente escasez de mano de obra en el sector de la entrega.

Tasas Excepcionalmente Altas de Devolución de Prendas de Vestir que Favorecen los Puntos de Recogida y Entrega sin Fricciones

La logística de devoluciones continúa apoyando el mercado de entrega fuera del hogar en Alemania, especialmente donde los volúmenes de moda dominan el flujo de pedidos del comercio electrónico. En 2025, se reportaron 550 millones de paquetes devueltos en Alemania, frente a los 530 millones de 2024, manteniendo la logística inversa bajo presión constante[3]Grupo de Investigación sobre Gestión de Devoluciones, "Nuevo Récord – Se Prevén 550 Millones de Paquetes Devueltos en Alemania en 2025," Grupo de Investigación sobre Gestión de Devoluciones, retourenforschung.de. El canal de moda sigue siendo central en este patrón porque los pedidos de múltiples tallas y colores aún generan una caída predecible en la actividad tras la entrega. Las devoluciones en puntos de recogida y entrega de autoservicio eliminan la necesidad de programar la recogida por mensajero, acortan el tiempo de entrega para los consumidores y permiten a los transportistas agrupar los flujos inversos con los movimientos de paquetes hacia adelante en los mismos nodos de la red. Ese modelo operativo es especialmente valioso cuando los consumidores quieren flexibilidad, pero los transportistas necesitan un proceso de recogida de menor coste que se adapte a las visitas rutinarias a tiendas y los patrones de desplazamiento por el vecindario. Para el mercado de entrega fuera del hogar en Alemania, la sostenida intensidad de las devoluciones significa que la infraestructura de taquillas y puntos de recogida y entrega se está convirtiendo en una parte duradera de la logística minorista en lugar de un complemento a corto plazo.

Expansión de Redes de Taquillas Abiertas Compartidas y Neutrales para Transportistas

El mercado de entrega fuera del hogar en Alemania está entrando en una nueva fase en la que la infraestructura compartida está erosionando la ventaja que antes tenían las redes cerradas y propietarias. DPD Deutschland GmbH y GLS Germany GmbH lanzaron formalmente inboxx en marzo de 2026 como una red de taquillas de paquetería abierta y de marca conjunta, y las empresas establecieron un objetivo de 20.000 puntos fuera del hogar compartidos, incluidas hasta 6.000 taquillas, para finales de 2027[4]GLS Group, "GLS y DPD Lanzan inboxx como su Marca Compartida de Red Abierta de Taquillas de Paquetería," GLS Group, gls-group.eu. En el mismo mes, myflexbox amplió su cooperación con DPD mediante un acuerdo de alquiler de compartimentos fijos a largo plazo, profundizando el acceso a taquillas neutrales para transportistas en ubicaciones alemanas. Este modelo reduce las barreras de entrada para los transportistas que no pueden justificar un despliegue nacional de taquillas propietarias en sus propios balances. También amplía el caso de uso más allá de la recogida estándar de paquetes, ya que las devoluciones, los flujos de repuestos B2B y las entregas de servicios técnicos nocturnos pueden integrarse más fácilmente en redes abiertas. A medida que estas redes se expanden, el mercado de entrega fuera del hogar en Alemania está desplazando su competencia hacia la integración de software, la calidad de la interfaz del consumidor y el acceso a socios, en lugar de la mera propiedad del hardware de acero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos Permisos Municipales (Sondernutzungserlaubnis) para Terminales de Paquetería Automatizadas a Nivel de Calle | -0.7% | Nacional, agudo en Múnich, Berlín, Hamburgo | Mediano plazo (2-4 años) |

| Expectativa Histórica Profundamente Arraigada de Entrega a Domicilio Gratuita | -0.5% | Nacional | Largo plazo (≥ 4 años) |

| Limitaciones de Espacio en el Comercio Minorista de Alta Densidad para la Expansión de Puntos de Recogida y Entrega | -0.3% | Zonas urbanas centrales, incluidas Múnich, Berlín, Hamburgo, Colonia | Mediano plazo (2-4 años) |

| Resistencia a la Interoperabilidad por Parte de las Redes Titulares Dominantes | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Permisos Municipales (Sondernutzungserlaubnis) para Terminales de Paquetería Automatizadas a Nivel de Calle

Los permisos siguen siendo el freno más claro a corto plazo para una densificación más rápida en el mercado de entrega fuera del hogar en Alemania. La miembro del consejo de DHL, Nikola Hagleitner, declaró en 2025 que el proceso de permisos para nuevas Packstations puede ser tan complejo como la aprobación de una construcción, y la empresa vinculó esa carga a un progreso más lento hacia un objetivo de instalación de hasta 3.000 taquillas por año. El problema no es la falta de demanda nacional; el retraso se debe a la variación municipal en los procesos, la documentación, las normas de espacio público y los plazos de aprobación. BPEX argumentó en junio de 2025 que las ciudades alemanas necesitan integrar la planificación logística en el desarrollo de nuevos distritos si la infraestructura fuera del hogar ha de desplegarse con un calendario más predecible. Esto significa que la economía del despliegue se ve afectada no solo por la demanda de paquetes y la calidad del emplazamiento, sino también por la capacidad administrativa local y la voluntad de tratar las taquillas como activos logísticos urbanos esenciales. Hasta que esos procesos locales sean más coherentes, el mercado de entrega fuera del hogar en Alemania seguirá enfrentando una conversión más lenta de la intención de inversión en capacidad instalada.

Expectativa Histórica Profundamente Arraigada de Entrega a Domicilio Gratuita

Las expectativas de los consumidores construidas en torno a la entrega a domicilio gratuita continúan limitando el ritmo de cambio en el mercado de entrega fuera del hogar en Alemania. Las grandes plataformas de comercio electrónico han acostumbrado durante mucho tiempo a los compradores a ver la entrega residencial estándar como la opción predeterminada, lo que hace que la recogida fuera del hogar parezca una concesión a menos que el proceso de pago explique claramente su valor. DHL eCommerce informó en 2025 que el 41% de los consumidores europeos redirigen los paquetes a ubicaciones fuera del hogar, pero Alemania sigue por detrás de mercados como Polonia y Francia, donde la entrega fuera del hogar se ha enmarcado con mayor fuerza en torno a la conveniencia y la elección. Esto importa porque la expansión de la red por sí sola no garantiza el uso si el proceso de pago sigue presentando la entrega a domicilio como la opción más familiar y sin fricciones. El cambio depende de los incentivos, una comunicación más clara con el cliente y una mayor aceptación de que la recogida y entrega puede encajar en el comportamiento habitual de compras y desplazamientos. Mientras persista esa brecha de expectativas, el mercado de entrega fuera del hogar en Alemania se expandirá de manera constante, pero no desbloqueará su pleno potencial de eficiencia tan rápidamente como preferirían los proveedores de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Ancla la Demanda Mientras la Atención Médica Añade Profundidad de Crecimiento Premium

El comercio electrónico representó el 39,68% de la participación del mercado de entrega fuera del hogar en Alemania en 2025 y se proyecta que se expanda a una CAGR del 4,75% hasta 2031, convirtiéndolo en el segmento de usuario final más grande y de más rápido crecimiento. Con una penetración del comercio electrónico en Alemania del 87%, la historia de volumen ha ido más allá de simplemente añadir nuevos compradores en línea y ahora se centra más en la eficiencia con la que se gestionan los paquetes y las devoluciones. El piloto de Packstation sin registro de DHL de julio de 2025 refleja ese cambio, porque está diseñado para captar a los compradores que aún optan por la entrega a domicilio y llevarlos a un flujo de taquillas sin registro previo. La misma lógica se ve reforzada por la escala de la logística inversa, con volúmenes de paquetes devueltos proyectados en 550 millones en 2025 y creando un flujo constante de interacciones de entrega que apoyan el uso de taquillas y puntos de recogida y entrega más allá de los nuevos pedidos. En términos prácticos, esto significa que la industria de entrega fuera del hogar en Alemania está ganando más donde la logística minorista necesita un modelo de entrega al consumidor repetible y con menos fricciones.

La atención médica está atrayendo más atención estratégica de la que su base de ingresos actual sugeriría en el mercado de entrega fuera del hogar en Alemania. El Estudio KEP 2025 de BPEX identificó la atención médica como uno de los pocos grupos de usuarios finales que se espera muestre un crecimiento sostenido del volumen de envíos en 2025, incluso cuando la actividad manufacturera e industrial permaneció débil. DHL reforzó esa prioridad en mayo de 2025 al ampliar su campus de Ciencias de la Vida y Atención Médica en Florstadt a 100.000 m² con capacidad para más de 140.000 palés de productos farmacéuticos y médicos. BFSI aporta volúmenes más moderados a través de movimientos seguros de documentos y equipos, mientras que la manufactura, la industria primaria y el comercio mayorista y minorista offline añaden colecciones B2B más estables pero de movimiento más lento que a menudo se adaptan al uso compartido de puntos de recogida y entrega y taquillas corporativas. En conjunto, estos grupos de usuarios finales más pequeños no desplazan al comercio electrónico, pero profundizan el mercado de entrega fuera del hogar en Alemania al ampliar la combinación de casos de uso y apoyar capas de servicio de mayor valor.

Por Modelo de Negocio: B2C Proporciona la Base Mientras C2C Impulsa la Urgencia del Crecimiento

B2C representó el 58,21% de la participación en 2025, otorgándole la mayor base dentro del tamaño del mercado de entrega fuera del hogar en Alemania por valor. Esa posición refleja el vínculo directo entre los densos volúmenes de paquetes del comercio electrónico y las ventajas de coste de consolidar la entrega final y las devoluciones a través de puntos de recogida y entrega y taquillas. A medida que las redes compartidas se expanden, B2C se beneficia de una mayor selección de opciones de recogida sin requerir que cada transportista construya una red nacional propietaria, lo que hace que las ubicaciones adyacentes al comercio minorista y a los trayectos habituales sean más valiosas. La asociación de DPD y GLS con ECE en febrero de 2026 para equipar hasta 50 aparcamientos de centros comerciales con estaciones de paquetería demuestra cómo las grandes propiedades minoristas se están convirtiendo en infraestructura estructurada de última milla para el uso diario de los consumidores. El alto volumen de paquetes devueltos en Alemania también apoya este modelo, ya que los compradores B2C a menudo necesitan tanto la recogida de entregas como la entrega inversa dentro de la misma red de vecindario.

Se proyecta que C2C registre la CAGR más rápida del 6,14% hasta 2031, lo que le otorga el papel de crecimiento más fuerte dentro del mercado de entrega fuera del hogar en Alemania. El auge de las plataformas de reventa entre particulares es una razón clave, porque los vendedores ocasionales necesitan opciones de creación de etiquetas sin fricciones y puntos de entrega cercanos en lugar de relaciones formales de envío empresarial. Eso hace que las taquillas y las tiendas de paquetería sean muy adecuadas para los flujos C2C, donde los envíos tienden a ser ligeros, de menor valor y muy sensibles a la conveniencia en el punto de despacho. B2B sigue siendo menor en volumen pero añade profundidad de valor a través de flujos críticos en el tiempo, y la cooperación de myflexbox con Night Star Express muestra cómo las redes de taquillas abiertas se están utilizando para artículos urgentes en cadenas de servicio técnico. El resultado es una combinación de modelos de negocio en la que B2C ancla la escala actual, C2C aporta la urgencia del crecimiento futuro y B2B mejora la monetización a través de necesidades de servicio especializadas.

Análisis Geográfico

La conurbación Rin-Ruhr, el Gran Berlín, el Gran Múnich, Frankfurt Rin-Meno y Hamburgo siguen siendo las zonas de mayor demanda porque la densidad de paquetes, la co-ubicación minorista y la proximidad a los centros de clasificación se alinean de manera más favorable allí. POI Data contabilizó 16.064 ubicaciones de taquillas de paquetería verificadas en toda Alemania en mayo de 2026, confirmando que la base instalada ya es significativa a escala nacional, incluso antes de la próxima gran oleada de despliegue de redes compartidas. Aun así, la brecha entre zonas urbanas y rurales sigue siendo clara, porque las grandes ciudades pueden soportar una utilización más rápida y una mayor productividad por parada que las zonas rurales con menor afluencia diaria. BPEX proyectó que la entrega fuera del hogar podría representar entre el 25% y el 30% de las entregas urbanas para 2030, lo que sugiere que el próximo gran paso de adopción estará liderado por los corredores metropolitanos en lugar de una expansión nacional uniforme.

La historia geográfica también está moldeada por los 16 estados federales de Alemania y las normas locales dentro de ellos. Múnich actualizó su noveno Luftreinhalteplan en octubre de 2025, introduciendo nuevas restricciones de acceso para vehículos diésel dentro del Mittlerer Ring y presionando a los transportistas para que reduzcan los movimientos repetidos de furgonetas mediante modelos de entrega más consolidados. Alemania todavía tenía 35 Umweltzonen activas a finales de 2025, lo que significa que la planificación logística de bajas emisiones sigue siendo relevante en un amplio conjunto de centros urbanos. Baden-Wurtemberg, Baviera y Renania del Norte-Westfalia continúan atrayendo una atención desproporcionada en infraestructura porque su densidad comercial ofrece a los operadores un argumento más sólido para absorber el esfuerzo de obtención de permisos y el coste de instalación. Esa variación a nivel estatal significa que el mercado de entrega fuera del hogar en Alemania avanza primero a través de clústeres y luego se amplía más gradualmente hacia ciudades secundarias y distritos de menor densidad.

La oportunidad a mediano plazo de Alemania proviene de cuánta nueva densidad está aún programada en lugar de la base de red actual por sí sola. DHL ha establecido un objetivo de 30.000 Packstations para 2030, lo que indica que el titular nacional todavía ve un margen sustancial para una mayor penetración. inboxx apunta a 20.000 puntos fuera del hogar compartidos para finales de 2027, y myflexbox continúa escalando el acceso neutral para transportistas en sitios alemanes. Esta combinación sugiere que el mercado de entrega fuera del hogar en Alemania se volverá más denso a través de una combinación de expansión del titular y despliegue de redes abiertas, con las mayores ganancias que probablemente emerjan donde los permisos, la afluencia y la demanda de múltiples transportistas se alineen con mayor claridad.

Panorama Competitivo

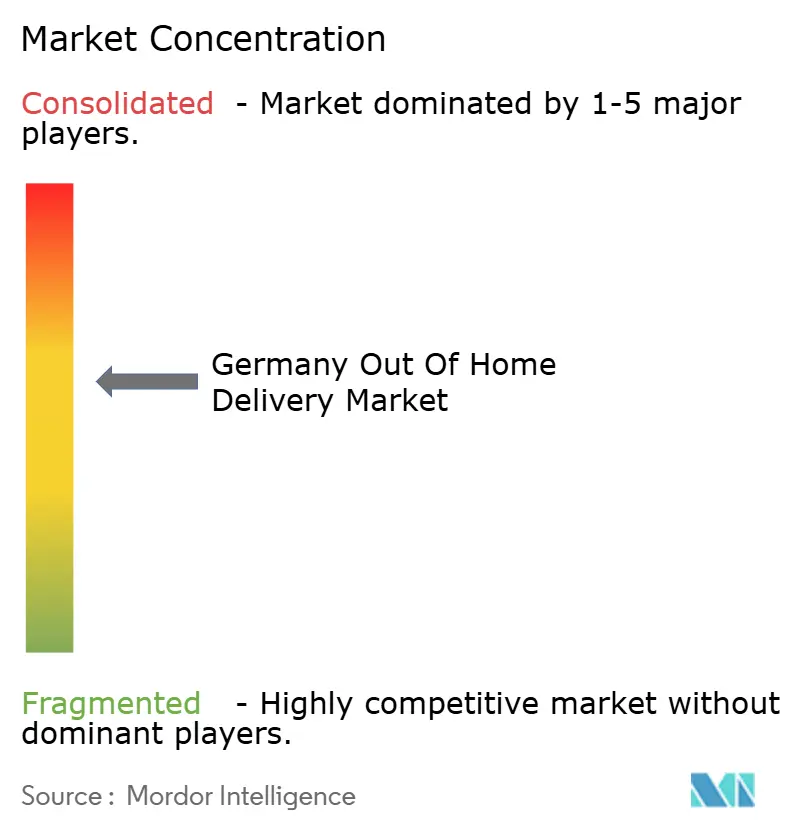

El mercado de entrega fuera del hogar en Alemania sigue estando moderadamente concentrado, porque un titular postal nacional todavía controla la marca de taquillas propietarias más visible, mientras que varios competidores internacionales y regionales están construyendo escala a través de infraestructura compartida. DHL mantiene una sólida base instalada y un amplio alcance al consumidor a través de Packstation, pero el entorno competitivo ya no está definido únicamente por redes cerradas y ecosistemas de un solo operador. El lanzamiento de inboxx en marzo de 2026 por parte de DPD y GLS marca el desafío coordinado más visible a esa estructura, porque formaliza una plataforma neutral para transportistas con ambiciones de despliegue nacional en lugar de una cooperación bilateral limitada. myflexbox también es importante en este contexto, porque su modelo neutral para transportistas da a múltiples operadores acceso a una capa de taquillas abiertas sin esperar a una construcción propietaria. El mercado de entrega fuera del hogar en Alemania está, por tanto, pasando de la exclusividad basada en marcas hacia una estructura híbrida en la que la escala del titular y la interoperabilidad de las redes compartidas compiten lado a lado.

Se pueden observar tres posturas estratégicas amplias en el sector. Una es el enfoque de coste y consolidación, donde los transportistas utilizan la infraestructura fuera del hogar para reducir el manejo de entregas domiciliarias repetidas y defender los márgenes en un entorno operativo sensible a los salarios. Otra es el enfoque de asociación y escala, y el acuerdo de DPD y GLS con ECE en febrero de 2026 para equipar hasta 50 aparcamientos de centros comerciales ilustra cómo los anfitriones de ubicaciones se están convirtiendo en parte del posicionamiento competitivo. Una tercera es el modelo de nicho vertical, donde las taquillas abiertas se integran en flujos urgentes de servicio técnico B2B, como lo demuestra Night Star Express utilizando myflexbox para artículos urgentes. Estas posturas pueden coexistir, pero recompensan diferentes fortalezas, incluida la economía de rutas, el acceso a socios, la orquestación de software y la especialización por caso de uso.

Las acciones de las empresas en 2025 y 2026 muestran con qué rapidez se están ajustando las posiciones. DHL utilizó el diseño de servicios como palanca competitiva con su piloto de Packstation sin registro, que tenía como objetivo eliminar las fricciones de incorporación y ampliar la conversión de usuarios primerizos. DPD y GLS utilizaron el despliegue compartido para ganar alcance más rápidamente, primero a través de inboxx y luego a través de asociaciones de sitios que conectan la infraestructura de taquillas con los activos de aparcamiento minorista existentes. En el lado de las tiendas de paquetería, Hermes entró en un período de cambio estructural después de que Advent International acordara en noviembre de 2025 vender su participación minoritaria del 25% de vuelta al Grupo Otto, cerrando una asociación de cinco años y señalando un mayor reposicionamiento en torno a la economía de entrega del transportista. El resultado competitivo es un mercado de entrega fuera del hogar en Alemania donde los actores líderes no están quietos, porque están cambiando activamente el acceso a la red, la estrategia de activos y las asociaciones de ubicación para defender o mejorar su posición.

Líderes de la Industria de Entrega Fuera del Hogar en Alemania

DHL Paket GmbH

Hermes Germany GmbH

DPD Deutschland GmbH

GLS Germany GmbH & Co. OHG

United Parcel Service Deutschland S.à r.l. & Co. OHG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DPD Deutschland GmbH y GLS Germany GmbH lanzaron formalmente

inboxx,

su red de taquillas de paquetería abierta y de marca conjunta, neutral para transportistas, con el objetivo de 20.000 puntos fuera del hogar compartidos, incluidas hasta 6.000 taquillas, para finales de 2027, lo que representa el mayor compromiso coordinado de infraestructura de acceso abierto fuera del hogar en la historia del sector de paquetería en Alemania. - Febrero de 2026: DPD Deutschland GmbH y GLS Germany GmbH firmaron una asociación con ECE Marketplaces para equipar hasta 50 aparcamientos de centros comerciales operados por ECE en toda Alemania con estaciones de paquetería neutrales para transportistas antes de mediados de 2026, marcando la primera vez que un gran operador de propiedades minoristas se asocia con servicios de paquetería para un despliegue estructurado de entrega fuera del hogar de última milla a escala.

- Noviembre de 2025: Advent International llegó a un acuerdo para desinvertir su participación minoritaria del 25% en Hermes Germany GmbH de vuelta al Grupo Otto, concluyendo una asociación estratégica de cinco años.

- Mayo de 2025: DHL Group completó la ampliación de su campus de Ciencias de la Vida y Atención Médica en Florstadt, cerca de Frankfurt, Alemania, haciendo crecer el sitio a 100.000 m² con capacidad para más de 140.000 palés de productos farmacéuticos y médicos, transformándolo en un centro europeo de logística farmacéutica que sirve a los sectores de biofarmacia, farmacia especializada, tecnología médica e investigación clínica.

Alcance del Informe del Mercado de Entrega Fuera del Hogar en Alemania

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Atención Médica |

| Manufactura |

| Industria Primaria |

| Comercio Mayorista y Minorista (Offline) |

| Otros |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Por Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Atención Médica | |

| Manufactura | |

| Industria Primaria | |

| Comercio Mayorista y Minorista (Offline) | |

| Otros | |

| Por Modelo de Negocio | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado de la entrega fuera del hogar en Alemania para 2031?

Se prevé que el mercado de entrega fuera del hogar en Alemania alcance 2,68 mil millones USD en 2031 desde 2,16 mil millones USD en 2026, a una CAGR del 4,44% durante el período 2026-2031.

¿Qué segmento de usuario final lidera la demanda en Alemania?

El comercio electrónico es el segmento de usuario final líder, con una participación del 39,68% en 2025 y también registrando la CAGR más rápida del 4,75% hasta 2031.

¿Qué modelo de negocio está creciendo más rápido en la entrega fuera del hogar en Alemania?

B2C sigue siendo el modelo más grande con una participación del 58,21% en 2025, mientras que se proyecta que C2C crezca más rápido a una CAGR del 6,14% hasta 2031.

¿Por qué se están expandiendo las taquillas de paquetería y los puntos de recogida y entrega en Alemania?

La expansión está siendo apoyada por la adopción de los consumidores, el despliegue de redes abiertas, la escasez de mano de obra y los altos volúmenes de paquetes devueltos, con el uso de puntos de recogida aumentando del 9,35% en el primer trimestre de 2025 al 14,10% en el segundo trimestre de 2025.

¿Qué está ralentizando el despliegue en las ciudades alemanas?

La principal restricción son los permisos municipales para taquillas a nivel de calle, que DHL describió como muy complejos e inconsistentes entre municipios.

¿Qué empresas están dando forma a la actividad competitiva en 2026?

DHL, DPD, GLS, myflexbox y Hermes siguen siendo centrales en el posicionamiento actual, con inboxx y el despliegue basado en ECE destacando entre los principales movimientos de 2026.

Última actualización de la página el: