Tamaño y Participación del Mercado de Vacunas Neumocócicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

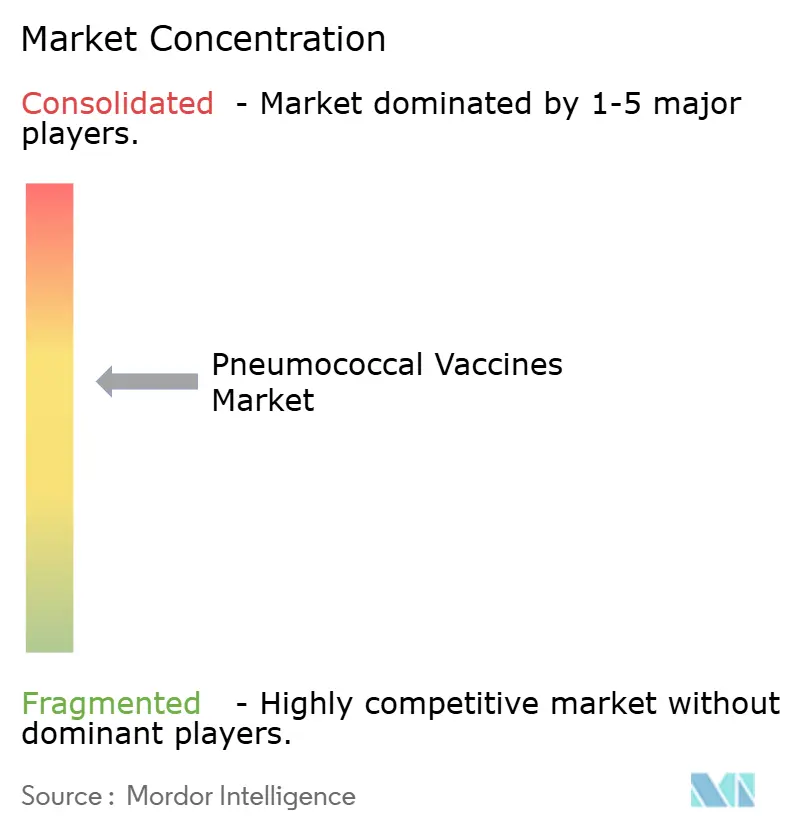

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Neumocócicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Vacunas Neumocócicas crezca de USD 9.230 millones en 2025 a USD 9.690 millones en 2026 y se prevé que alcance USD 12.330 millones en 2031 a una CAGR del 4,95% durante 2026-2031.

La adopción está migrando desde los programas pediátricos casi saturados en economías de altos ingresos hacia los esquemas de vacunación de adultos de rápido crecimiento, un cambio impulsado por la aprobación en 2024 en Estados Unidos de Capvaxive (PCV21) de Merck, que introdujo ocho serotipos ausentes en las formulaciones heredadas. La decisión de GAVI de fijar un precio máximo de USD 2,75 por dosis hasta 2029 amplió la capacidad de adquisición en 57 países de bajos ingresos, mientras que innovadores como Vaxcyte y Affinivax continúan persiguiendo conjugados de ultra-valencia que prometen una cobertura más amplia y ciclos de vida comercial más prolongados. El impulso de la vacunación en adultos, las asociaciones locales de llenado y acabado en Asia-Pacífico y la vigilancia de serotipos impulsada por inteligencia artificial sustentan conjuntamente el crecimiento a mediano plazo; sin embargo, la inflación en los costos de fabricación, las negociaciones de precios en el marco de la Ley de Reducción de la Inflación y la fragilidad de la cadena de frío en entornos de bajos recursos siguen siendo restricciones materiales.

Conclusiones Clave del Informe

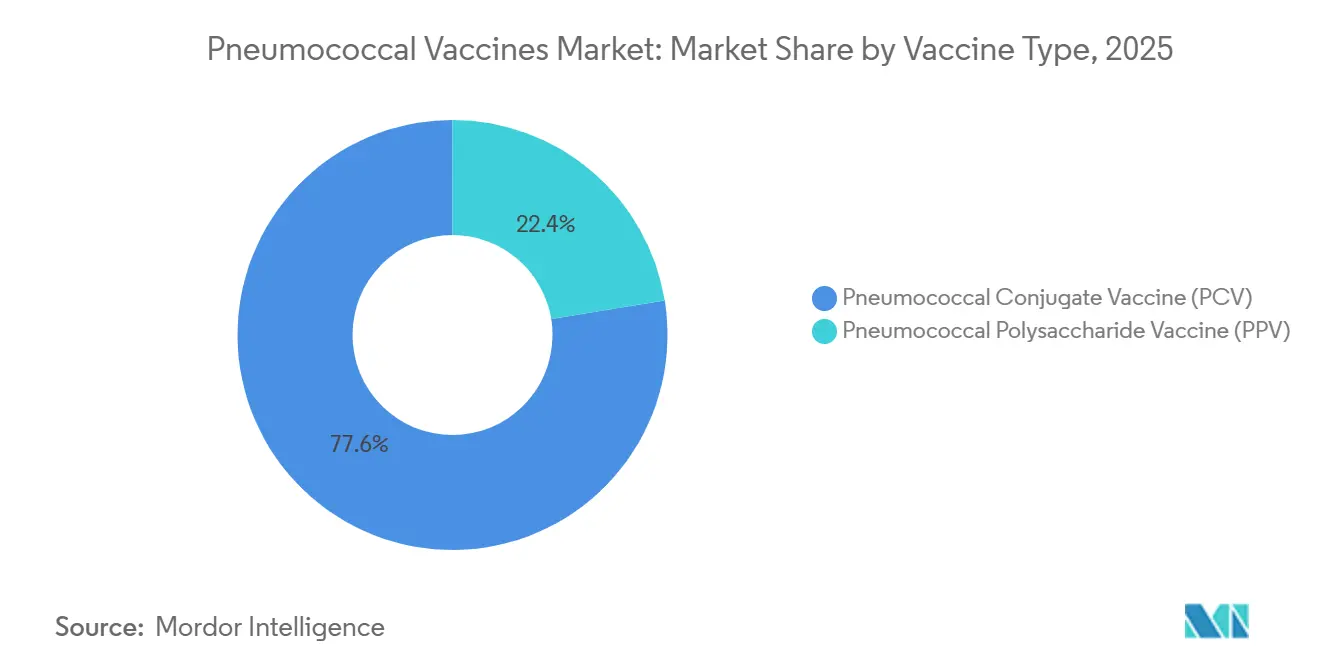

- Por tipo de vacuna, las vacunas conjugadas neumocócicas lideraron con el 77,56% de la participación del mercado de vacunas neumocócicas en 2025 y avanzan a una CAGR del 8,25% hasta 2031.

- Por tipo de producto, Prevnar 13 controló el 47,53% del tamaño del mercado de vacunas neumocócicas en 2025, mientras que se prevé que Prevnar 20 registre una CAGR del 15,85% hasta 2031.

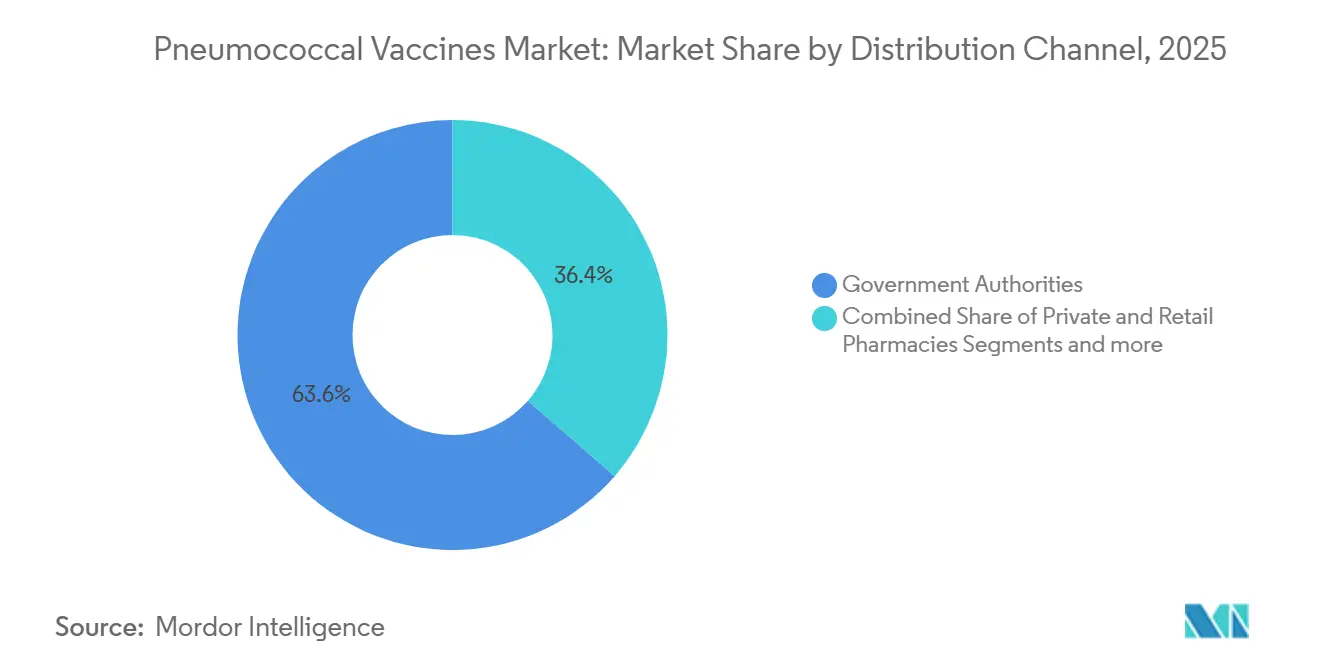

- Por canal de distribución, las autoridades gubernamentales adquirieron el 63,63% de las dosis de 2025; sin embargo, se prevé que las farmacias privadas y minoristas alcancen una CAGR del 10,87% hasta 2031.

- Por grupo de edad, el uso pediátrico captó el 61,23% de la demanda de 2025, mientras que el segmento de adultos de 19 a 64 años está en camino de expandirse a una CAGR del 6,7% hasta 2031.

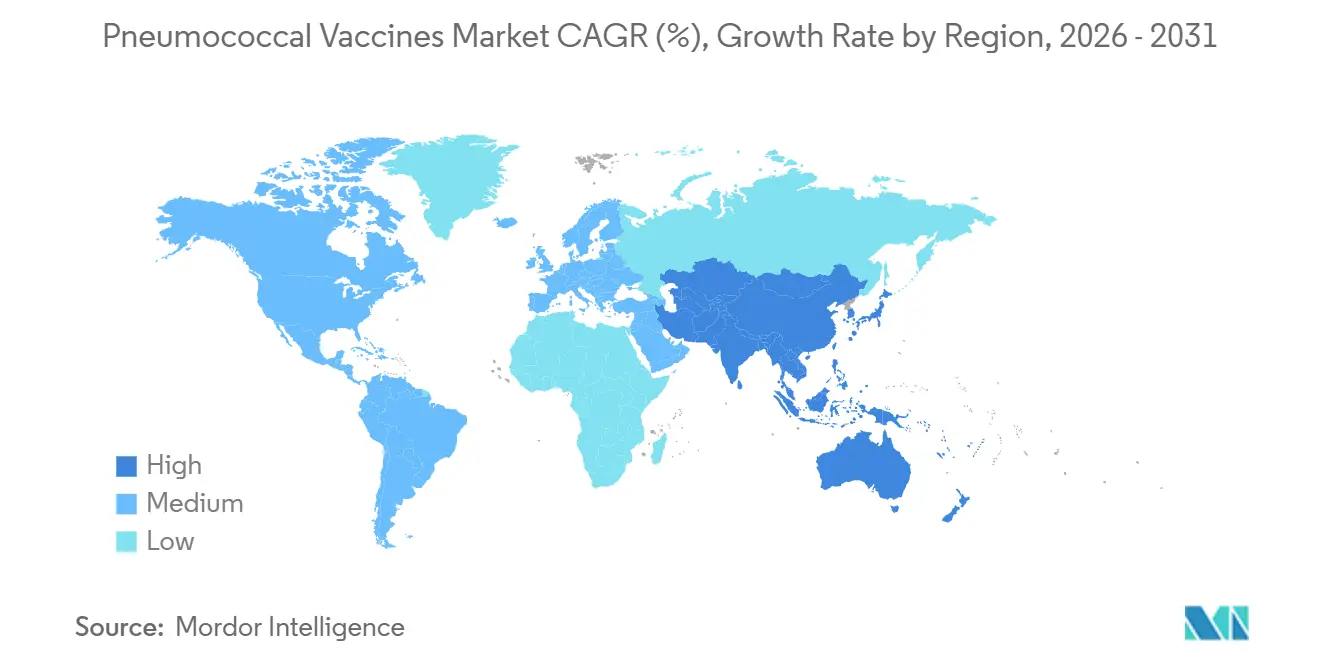

- Por geografía, América del Norte contribuyó con una participación de ingresos del 38,53% en 2025, con Asia-Pacífico prevista como la región de más rápido crecimiento con una CAGR del 6,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas Neumocócicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor adopción financiada por GAVI en países de bajos ingresos tras el precio de licitación de USD 2,75 por dosis | +1.2% | África Subsahariana, Asia Meridional, países de bajos ingresos seleccionados de América Latina | Mediano plazo (2-4 años) |

| Creciente prevalencia de infecciones neumocócicas | +0.8% | Global, carga aguda en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Lanzamiento de VCN de mayor valencia (PCV15/20/21) | +1.5% | América del Norte, Europa, Japón, China | Corto plazo (≤ 2 años) |

| Cartera de VCN de ultra-valencia (≥ 30-valentes) que acelera acuerdos de diligencia debida | +0.9% | Global, adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Vigilancia de serotipos habilitada por inteligencia artificial que acelera las ampliaciones de etiquetas | +0.6% | América del Norte, Europa, centros seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Asociaciones locales de llenado y acabado que desbloquean la entrada libre de aranceles en Asia-Pacífico | +1.0% | China, India, Sudeste Asiático; extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción Financiada por GAVI en Países de Bajos Ingresos tras el Precio de Licitación de USD 2,75 por Dosis

La renovación en 2024 por parte de GAVI de su Compromiso de Mercado Anticipado fijó la adquisición de vacunas conjugadas neumocócicas en USD 2,75 por dosis, sosteniendo la inmunización de rutina en 57 países de bajos ingresos e inyectando un volumen predecible que eleva la CAGR prevista en 1,2 puntos porcentuales. La precalificación de la OMS del GBP301 de SK bioscience en 2024 diversificó el suministro y mitigó el riesgo de fuente única. El impacto a largo plazo depende de que los gobiernos cofinancien las dosis a medida que avanzan los calendarios de graduación de GAVI, una transición que podría exponer los frágiles presupuestos de salud a déficits. Los fabricantes, mientras tanto, priorizan el volumen sobre el margen, retrasando los lanzamientos de ultra-valencia en los mercados de donantes hasta que surjan nuevas condiciones económicas.

Creciente Prevalencia de Infecciones Neumocócicas

La vigilancia de los CDC confirmó que las tasas de enfermedad neumocócica invasiva en adultos estadounidenses de 65 años o más se mantuvieron por encima de los niveles previos a la pandemia hasta 2024, a pesar de la cobertura con PCV13, lo que subraya la necesidad no satisfecha persistente. Patrones similares persisten en Asia-Pacífico y en Oriente Medio y África, donde el envejecimiento de la población coincide con una históricamente baja vacunación de adultos. Este impulsor añade 0,8 puntos porcentuales a la CAGR y es de largo plazo porque la construcción de infraestructura de inmunización de adultos y vías de reembolso es un proceso lento y con gran carga normativa. Los serotipos emergentes no cubiertos por PCV13 aumentan aún más la urgencia clínica y validan las estrategias de cartera de mayor valencia.

Lanzamiento de VCN de Mayor Valencia (PCV15/20/21)

La aprobación de Capvaxive en junio de 2024 incorporó ocho nuevos serotipos que cubren aproximadamente el 30% de la carga de enfermedad en adultos en Estados Unidos, mientras que Prevnar 20 obtuvo autorizaciones en Japón y China, catalizando actualizaciones de guías clínicas que ya han ampliado la elegibilidad de adultos. La rápida inclusión en formularios en América del Norte y Europa aporta un incremento de 1,5 puntos porcentuales a la CAGR. Las agencias de salud actuaron con rapidez; el Comité Asesor sobre Prácticas de Inmunización amplió las indicaciones a adultos de 19 a 64 años con factores de riesgo, duplicando la base susceptible y acelerando la adopción comercial[1]Centros para el Control y la Prevención de Enfermedades, "Recomendaciones del Comité Asesor sobre Prácticas de Inmunización," CDC, cdc.gov.

Cartera de VCN de Ultra-Valencia (≥ 30-Valentes) que Acelera Acuerdos de Diligencia Debida

Vaxcyte aseguró USD 1.200 millones en 2024 para avanzar en VAX-31, un candidato de 31 valencias que emplea síntesis libre de células y que podría reducir los plazos y costos de producción. La adquisición de Affinivax por parte de GSK y su plataforma MAPS pone de manifiesto la inquietud de los actores establecidos ante la tecnología disruptiva. Este impulsor añade 0,9 puntos porcentuales a la CAGR, pero se materializa a largo plazo porque las vías regulatorias para valencias superiores a 30 aún no están definidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación de vacunas conjugadas | -0.7% | Global, agudo en países de ingresos bajos y medios que dependen de financiamiento de donantes | Largo plazo (≥ 4 años) |

| Reemplazo de serotipos que reduce la eficacia a largo plazo | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Negociaciones de precios en Estados Unidos vinculadas a la Ley de Reducción de la Inflación que comprimen los precios de venta promedio de dosis para adultos | -0.4% | Estados Unidos | Corto plazo (≤ 2 años) |

| Cortes de energía a corto plazo en la cadena de frío vinculados a la volatilidad de la transición energética | -0.3% | África Subsahariana, Asia Meridional, naciones insulares seleccionadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación de Vacunas Conjugadas

La química de conjugación sigue siendo intensiva en capital, con estimaciones estadounidenses de 2024 que sitúan los costos totales capitalizados de desarrollo en USD 886,8 millones por vacuna, restando 0,7 puntos porcentuales a la CAGR[2]Departamento de Salud y Servicios Humanos de Estados Unidos, "Costos de Desarrollo de Vacunas," HHS, hhs.gov. Las economías de escala benefician a los actores establecidos; sin embargo, los mercados de donantes exigen precios inferiores a USD 3, lo que limita los márgenes y ralentiza la difusión de valencias más altas. Las plataformas disruptivas como la síntesis libre de células tienen potencial, pero no serán validadas a escala antes de 2028.

Reemplazo de Serotipos que Reduce la Eficacia a Largo Plazo

La vigilancia muestra un aumento de la enfermedad causada por los serotipos 22F, 33F y 35B entre cinco y diez años después de la adopción de PCV13, lo que erosiona la confianza en los productos heredados y resta 0,5 puntos porcentuales a la CAGR. El fenómeno presiona a los fabricantes hacia una reformulación perpetua, aumentando el gasto en investigación y desarrollo y la carga regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: La Química Conjugada Domina, los Polisacáridos Retroceden

Las vacunas conjugadas neumocócicas mantuvieron el 77,56% de la participación del mercado de vacunas neumocócicas en 2025, una posición respaldada por la inmunidad dependiente de linfocitos T que sostiene la protección de rebaño en lactantes. Su CAGR del 8,25% hasta 2031 refleja una fuerte adopción tanto en cohortes pediátricas como en adultos recientemente elegibles. Las vacunas polisacáridas neumocócicas quedan rezagadas porque carecen de respuesta de memoria y enfrentan una erosión de su utilidad a medida que las alternativas conjugadas obtienen indicaciones para adultos, en particular tras la recomendación de 2024 del Comité Asesor sobre Prácticas de Inmunización que favorece PCV20 o PCV15 antes de PPSV23. Los pagadores de mercados emergentes aún recurren a los polisacáridos para contener presupuestos, pero las tendencias de precalificación de la OMS y la tecnología de reducción de costos podrían en última instancia acelerar su desplazamiento.

Los costos de producción de los conjugados siguen siendo más elevados; sin embargo, los pagadores en mercados de altos ingresos aceptan precios premium sabiendo que la reducción de refuerzos compensa los gastos a largo plazo. Los programas de GAVI adquieren exclusivamente conjugados para lactantes, mientras que muchos países de ingresos medios utilizan polisacáridos solo para personas mayores, creando un panorama de adquisición de doble vía. Las nuevas plataformas como la síntesis libre de células de Vaxcyte podrían reducir las curvas de costos y consolidar el liderazgo de los conjugados al ampliar la brecha precio-eficacia.

Por Tipo de Producto: La Franquicia Prevnar Enfrenta Disrupciones

Prevnar 13 representó el 47,53% del tamaño del mercado de vacunas neumocócicas en 2025, pero Prevnar 20 se está expandiendo a una CAGR del 15,85% gracias a sus siete serotipos adicionales y las rápidas aprobaciones en Japón y China[3]Pfizer Inc., "Pfizer Recibe Aprobación en Japón para Prevnar 20," Pfizer, pfizer.com. Capvaxive (PCV21) de Merck ingresó al segmento de adultos en 2024 y se posiciona como competidor directo con ocho serotipos únicos. Synflorix de menor valencia se mantiene en los mercados de GAVI gracias a sus ventajas de precio; sin embargo, los compradores de países de ingresos medios conscientes de la eficacia están migrando gradualmente hacia productos de mayor valor.

Los productores chinos nacionales como Walvax y Beijing Minhai ofrecen opciones competitivas en precio, pero su menor valencia limita la penetración en los segmentos privados urbanos. La inminente llegada de VAX-31 podría trastornar la jerarquía; de ser aprobado, sus 31 valencias reestablecerían la línea de base competitiva y acelerarían la obsolescencia de los productos existentes en los mercados premium.

Por Canal de Distribución: La Adquisición Gubernamental Domina, el Comercio Minorista Privado Crece con Fuerza

Las autoridades gubernamentales adquirieron el 63,63% de las dosis de 2025, lo que refleja los mandatos pediátricos arraigados y las campañas financiadas por GAVI. No obstante, las farmacias privadas y minoristas crecerán a una CAGR del 10,87% porque los adultos frecuentemente pagan de su bolsillo o dependen del seguro del empleador, especialmente en Estados Unidos, donde las farmacias administran la mayoría de las vacunas para adultos. El acceso minorista se amplió en Europa tras la legislación de 2024 que autorizó la administración por parte de farmacéuticos en varios estados miembros, desplazando el volumen de las clínicas hospitalarias.

Las clínicas de vacunación hospitalarias siguen siendo importantes para los pacientes inmunocomprometidos, pero no pueden igualar la comodidad de los establecimientos comunitarios. Las licitaciones de organizaciones no gubernamentales y multilaterales, aunque menores en términos de ingresos, establecen anclas de precios globales, lo que obliga a los fabricantes a ajustar con precisión los precios por canal.

Por Grupo de Edad: La Saturación Pediátrica Impulsa el Giro hacia los Adultos

La cohorte pediátrica (menores de 5 años) retuvo el 61,23% de participación en 2025, pero el crecimiento se está estabilizando en las naciones de altos ingresos donde la cobertura ya supera el 95%. El segmento de adultos de 19 a 64 años se expandirá a una CAGR del 6,7% hasta 2031 porque las nuevas guías clínicas y los programas de bienestar empresarial crean una demanda reembolsada. Capvaxive de Merck fue presentado exclusivamente para adultos con el fin de aprovechar este impulso, lo que señala un giro estratégico hacia dosis para adultos de mayor precio. El segmento geriátrico se mantiene estable gracias a las políticas de larga data que recomiendan la vacunación para todos los adultos de 65 años o más; sin embargo, las negociaciones con los pagadores están comprimiendo las primas de precio.

Los mercados emergentes presentan patrones contrastantes: persisten brechas pediátricas, pero la infraestructura de inmunización de adultos es apenas incipiente, lo que produce un mapa ecológico de dos velocidades que requiere enfoques comerciales adaptados.

Análisis Geográfico

América del Norte contribuyó con el 38,53% de los ingresos de 2025, impulsada por la eliminación en 2024 por parte de Medicare del copago para las vacunas de adultos y la rápida inclusión de PCV20 y PCV21 en formularios con niveles de reembolso superiores a USD 200. Canadá y México mantienen una alta cobertura pediátrica, aunque la penetración en adultos es rezagada. La Ley de Reducción de la Inflación presionará los precios a partir de 2026, reduciendo los márgenes pero probablemente ampliando el volumen a medida que disminuyan los copagos.

Se prevé que Asia-Pacífico registre una CAGR del 6,21% hasta 2031, beneficiándose de aprobaciones multinacionales, producción nacional y operaciones de llenado y acabado libres de aranceles. China y Japón ofrecen ahora Prevnar 20, desafiando a los competidores nacionales de 13 valencias. El Instituto Serum de India y SK bioscience de Corea del Sur suministran a GAVI a precios inferiores a USD 3, mientras que los segmentos privados en Indonesia y Vietnam están comenzando a pagar primas por mayor valencia. La armonización regulatoria de la ASEAN podría agilizar las autorizaciones, pero sigue siendo desigual.

Europa sostiene la demanda a través de licitaciones centralizadas que aseguran descuentos por volumen; Alemania, el Reino Unido, Francia, Italia y España representan conjuntamente la mayor parte del consumo regional. La aceptación en 2024 por parte de la Agencia Europea de Medicamentos de modelos de serotipos generados por inteligencia artificial podría acortar los plazos para las aprobaciones de ultra-valencia. Oriente Medio y África y América del Sur dependen de licitaciones de donantes o gubernamentales; las brechas en la cadena de frío y la volatilidad fiscal limitan la adopción de productos premium; sin embargo, proyectos de localización como Biovac en Sudáfrica están mejorando gradualmente la resiliencia.

Panorama Competitivo

Pfizer, GSK y Merck mantuvieron conjuntamente una participación significativa de los ingresos de 2025; sin embargo, la tensión competitiva se intensifica a medida que emergen participantes de mayor y ultra-valencia. La franquicia Prevnar de Pfizer sigue siendo fundamental, pero Capvaxive de Merck se ha movido rápidamente para asegurar participación en el segmento de adultos, y la adquisición de Affinivax por parte de GSK en 2024 señala un apetito por tecnología que pueda superar las valencias actuales. El financiamiento de USD 1.200 millones de Vaxcyte y la precalificación de la OMS de SK bioscience en 2024 demuestran la apertura de inversores y reguladores hacia nuevos actores.

Son visibles dos arquetipos estratégicos: los actores establecidos defienden márgenes en mercados de altos ingresos con lanzamientos premium de alta valencia, mientras que los fabricantes regionales atacan los segmentos de donantes sensibles al precio con opciones de 10 y 13 valencias con ventaja de costo. Los vencimientos de patentes de PCV13 a partir de 2026 podrían alentar la exploración de biosimilares, pero los obstáculos técnicos son elevados. Si VAX-31 u otras vacunas de ≥ 30 valencias obtienen aprobación, los actores establecidos tendrán que acelerar sus carteras o arriesgarse a una rápida erosión de las franquicias premium.

Líderes de la Industria de Vacunas Neumocócicas

Pfizer Inc.

CSL Ltd.

Serum Institute of India Pvt. Ltd.

GSK plc

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Merck anunció resultados positivos de la Fase 3 del estudio STRIDE-13 para Capvaxive en la Conferencia de Vacunas de la Sociedad Europea de Microbiología Clínica y Enfermedades Infecciosas.

- Agosto de 2025: Pfizer lanzó Prevnar 20 para adultos en India, su primera entrada de mayor valencia en un gran mercado de pago directo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de vacunas neumocócicas como los ingresos a nivel de fabricante provenientes de vacunas conjugadas neumocócicas autorizadas (PCV10 a PCV21) y la vacuna polisacárida PPSV23 que se suministran a cohortes pediátricas, adultas y geriátricas a través de adquisición pública, agencias multilaterales y canales privados durante 2019-2030.

Exclusión del Alcance: Se excluyen los antibióticos terapéuticos, los ensayos de diagnóstico y los candidatos en cartera que aún no han sido aprobados para su comercialización.

Descripción General de la Segmentación

- Por Tipo de Vacuna

- Vacuna Conjugada Neumocócica (VCN)

- Vacuna Polisacárida Neumocócica (VPN)

- Por Tipo de Producto

- Prevnar 13

- Prevnar 20

- Synflorix

- Pneumovax 23

- Otras VCN

- Por Canal de Distribución

- Autoridades Gubernamentales

- Adquisición de GAVI/Multilateral y Organizaciones No Gubernamentales

- Farmacias Privadas y Minoristas

- Clínicas de Vacunación Hospitalarias

- Por Grupo de Edad

- Pediátrico (menores de 5 años)

- Adultos (19-64 años)

- Geriátrico (65 años o más)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con gestores nacionales de inmunización en Estados Unidos, Alemania, India y Brasil, responsables de adquisiciones en agencias multilaterales y científicos que dirigen los ensayos de PCV15/20. Estas discusiones aclararon las prácticas de revacunación de adultos, los próximos tamaños de licitación y los corredores de precios realistas que dieron forma a los supuestos finales.

Investigación Documental

Comenzamos con fuentes públicas autorizadas que mapean la carga de enfermedad, la demanda de dosis y el financiamiento de la inmunización. Los estudios de demanda MI4A de la Organización Mundial de la Salud, los paneles de suministro de UNICEF, las encuestas de cobertura de vacunas de los CDC y el Centro Europeo para la Prevención y el Control de las Enfermedades, y los artículos revisados por pares en The Lancet proporcionaron curvas de incidencia y ratios de adopción por grupos de edad.

Nuestro equipo combinó luego los códigos comerciales de UN Comtrade, los registros de precios de licitación y las divisiones de ingresos por empresa de los informes 10-K con inteligencia obtenida de D&B Hoovers y Dow Jones Factiva para establecer referencias de precios de venta promedio y presencia de los fabricantes. Las fuentes enumeradas son ilustrativas y no exhaustivas.

Dimensionamiento del Mercado y Previsión

Aplicamos una reconstrucción descendente de las ventas de 2024 conciliando los ingresos reportados por los fabricantes con los volúmenes de dosis regionales y las bandas de precios, que luego se contrastan con las curvas de demanda de la OMS. Se incorporan verificaciones ascendentes selectivas (por ejemplo, cohorte de nacimientos por país × cobertura y prevalencia de adultos de alto riesgo) para ajustar los totales.

Las variables clave que impulsan el modelo incluyen las tendencias anuales de nacidos vivos, la población mayor de sesenta y cinco años, los calendarios de graduación de GAVI, los años de lanzamiento de VCN de mayor valencia, la erosión histórica de los precios de licitación y los movimientos cambiarios. Una regresión multivariante combinada con análisis de escenarios proyecta estos impulsores hasta 2030, generando una CAGR de punto medio que los expertos primarios revisan antes de la aprobación final.

Validación de Datos y Ciclo de Actualización

Nuestros analistas realizan análisis de varianza frente a los resultados trimestrales, los datos de adjudicación de UNICEF y las aprobaciones regulatorias. Cualquier divergencia material inicia un ciclo de recalibración y puede desencadenar un nuevo contacto con los encuestados. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo cuando se producen aprobaciones de referencia o interrupciones en el suministro.

Por Qué la Línea de Base de Vacunas Neumocócicas de Mordor Merece Confianza

Reconocemos que los valores de mercado publicados difieren porque las empresas varían el alcance del producto, los deflactores de precios y la frecuencia de actualización. Al limitar el alcance a los productos VCN y PPSV actualmente aprobados, valorando los ingresos a nivel de precio de fábrica y fijando los tipos de cambio de 2024, establecemos una línea de base transparente.

Factores Clave de Brecha: algunos editores incluyen vacunas en cartera en las ventas actuales, otros modelan únicamente la adopción pediátrica o ignoran los cambios cambiarios en América Latina. Mordor actualiza anualmente y vuelve a entrevistar a los pagadores antes de finalizar la penetración en adultos, lo que mantiene nuestro valor de 2025 equilibrado, mientras que las cifras más agresivas dependen de rápidos despliegues de PCV20.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9.230 millones (2025) | ||

| USD 8.490 millones (2024) | Consultora Global A | Excluye el mercado privado de adultos, se basa únicamente en el volumen reportado |

| USD 8.500 millones (2024) | Empresa de Análisis de la Industria B | Asume una erosión de precios constante, omite los ajustes cambiarios de América Latina |

| USD 9.630 millones (2024) | Revista Especializada C | Incluye vacunas en cartera en el valor del año base |

En conjunto, estas comparaciones demuestran que nuestra disciplinada selección de variables y la validación anual con las partes interesadas ofrecen una línea de base confiable y reproducible para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas neumocócicas en 2026?

El tamaño del mercado de vacunas neumocócicas asciende a USD 9.690 millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que los ingresos se expandan a una CAGR del 4,95% entre 2026 y 2031.

¿Qué tipo de vacuna tiene la mayor participación?

Las vacunas conjugadas neumocócicas representan el 77,56% de las ventas de 2025, lo que refleja una fuerte adopción pediátrica y un creciente uso en adultos.

¿Por qué está ganando impulso la vacunación de adultos?

El Comité Asesor sobre Prácticas de Inmunización amplió la elegibilidad en 2024 y los productos de mayor valencia como Prevnar 20 y Capvaxive ofrecen una cobertura de serotipos más amplia que satisface la necesidad no cubierta en adultos.

¿Qué regiones crecerán más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 6,21% hasta 2031, impulsada por la fabricación local y la creciente demanda de la clase media.

¿Quiénes son los principales competidores emergentes?

Vaxcyte con su VAX-31 de 31 valencias y SK bioscience con su GBP301 precalificado por la OMS son los principales desafiantes de los actores establecidos.

Última actualización de la página el: