Tamaño y Participación del Mercado de Materiales para Neumáticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.52 Millones de toneladas |

| Volumen del Mercado (2031) | 2.25 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Neumáticos por Mordor Intelligence

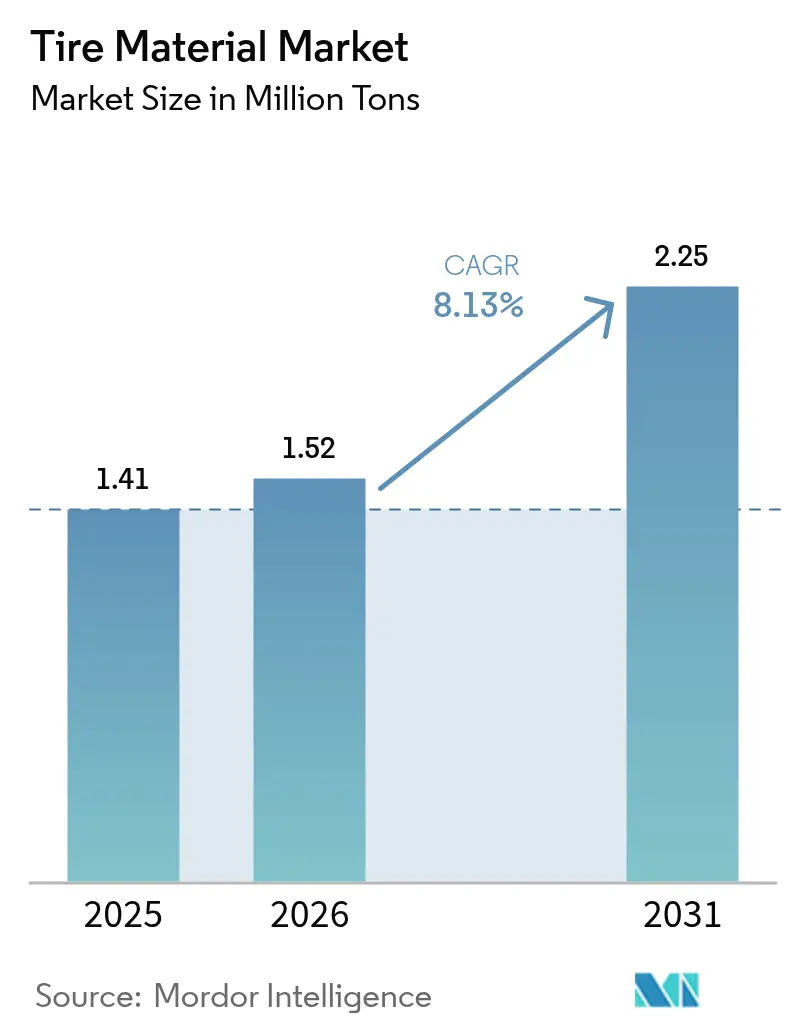

Se espera que el tamaño del Mercado de Materiales para Neumáticos crezca de 1,41 millones de toneladas en 2025 a 1,52 millones de toneladas en 2026 y se prevé que alcance 2,25 millones de toneladas para 2031 a una CAGR del 8,13% durante 2026-2031. La demanda está aumentando a medida que los fabricantes de automóviles consolidan fórmulas de banda de rodadura de baja resistencia a la rodadura para el cumplimiento de la eficiencia de combustible, las flotas de comercio electrónico acortan los ciclos de reemplazo y los gobiernos del Sudeste Asiático atraen inversión extranjera directa que localiza la mezcla de compuestos. Los cambios en la composición, más que el tonelaje bruto, determinan ahora la rentabilidad: los compuestos ricos en sílice obtienen primas por las ganancias de autonomía de los vehículos eléctricos, mientras que los plastificantes de base biológica crean una oportunidad de venta adicional sostenible para los compradores de flotas. Las estrategias competitivas se centran en adiciones de capacidad regional cercanas a las plantas de neumáticos, agentes de acoplamiento de silano patentados que consolidan la fidelidad del cliente y modelos digitales que reducen el tiempo de formulación. La regulación es el factor impredecible, ya que la posible prohibición europea de los PFAS y los límites más estrictos de HAP obligan a aumentar los presupuestos de reformulación, aunque también abren nichos para químicas alternativas.

Conclusiones Clave del Informe

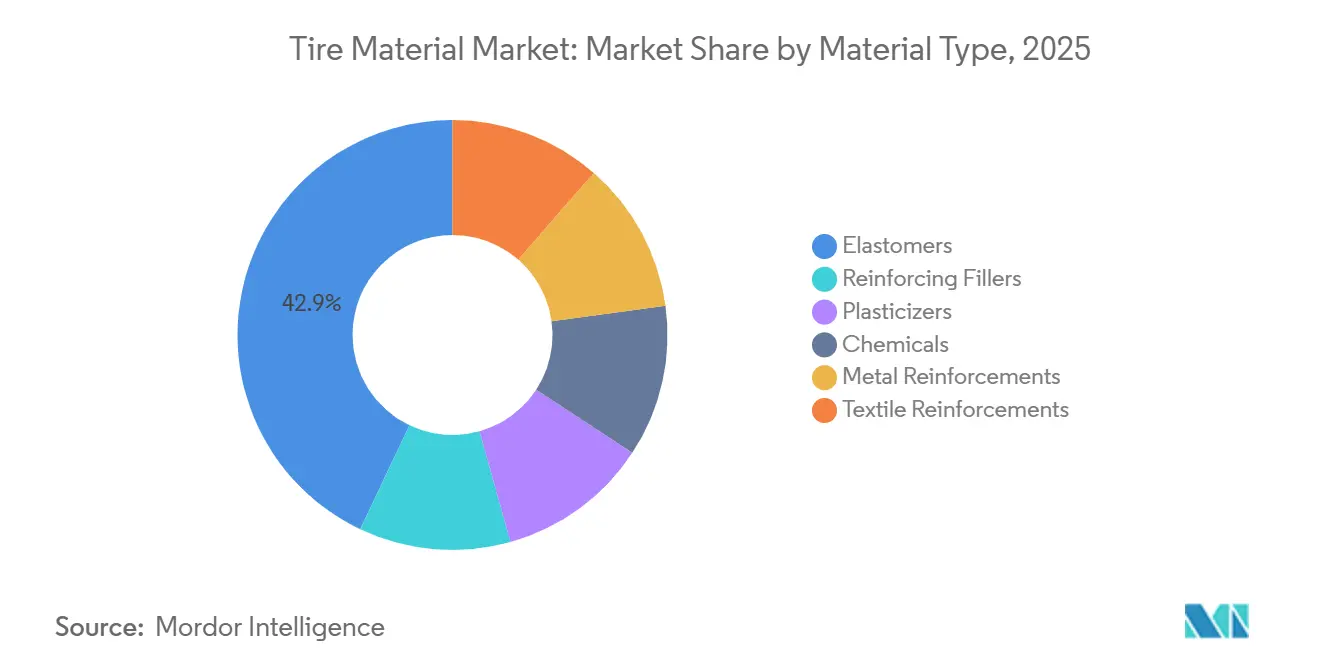

- Por tipo de material, los elastómeros lideraron con el 42,94% de la participación del mercado de materiales para neumáticos en 2025, y se prevé que crezcan con la CAGR más rápida del 9,4% hasta 2031.

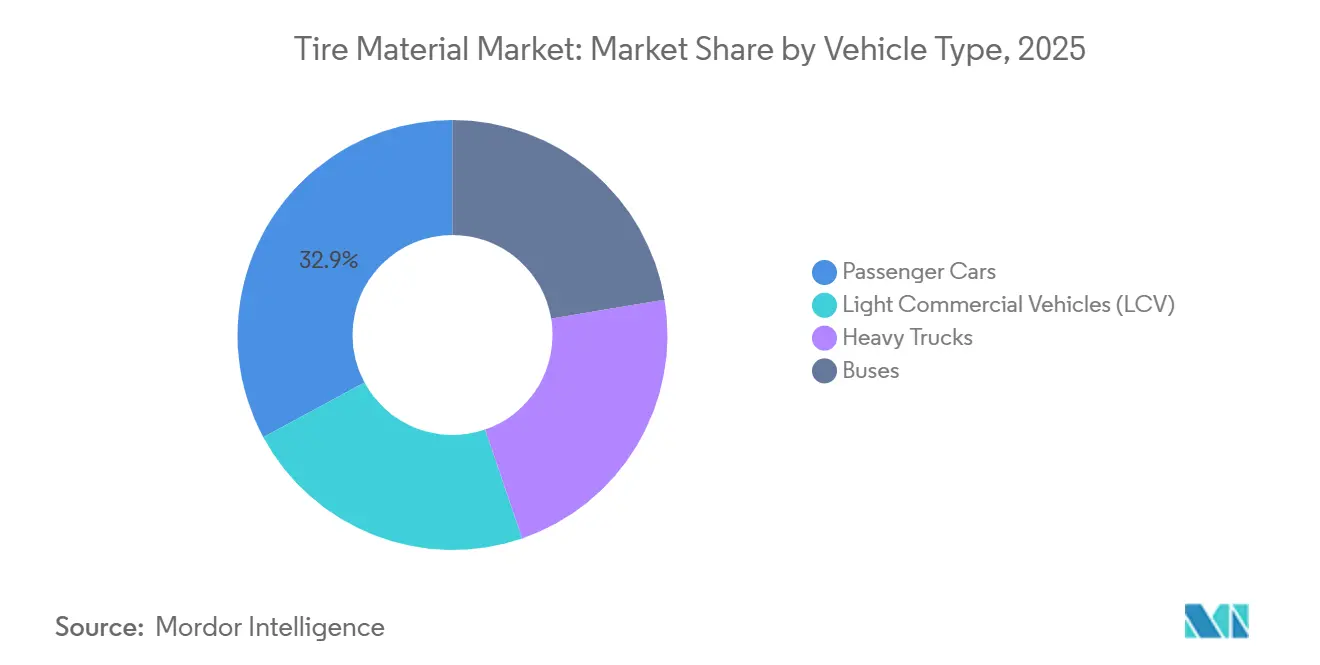

- Por tipo de vehículo, los automóviles de pasajeros representaron el 32,88% del volumen de 2025, y se prevé que los camiones pesados registren el mayor incremento con una CAGR del 5,98% hasta 2031 gracias a la electrificación del transporte de larga distancia.

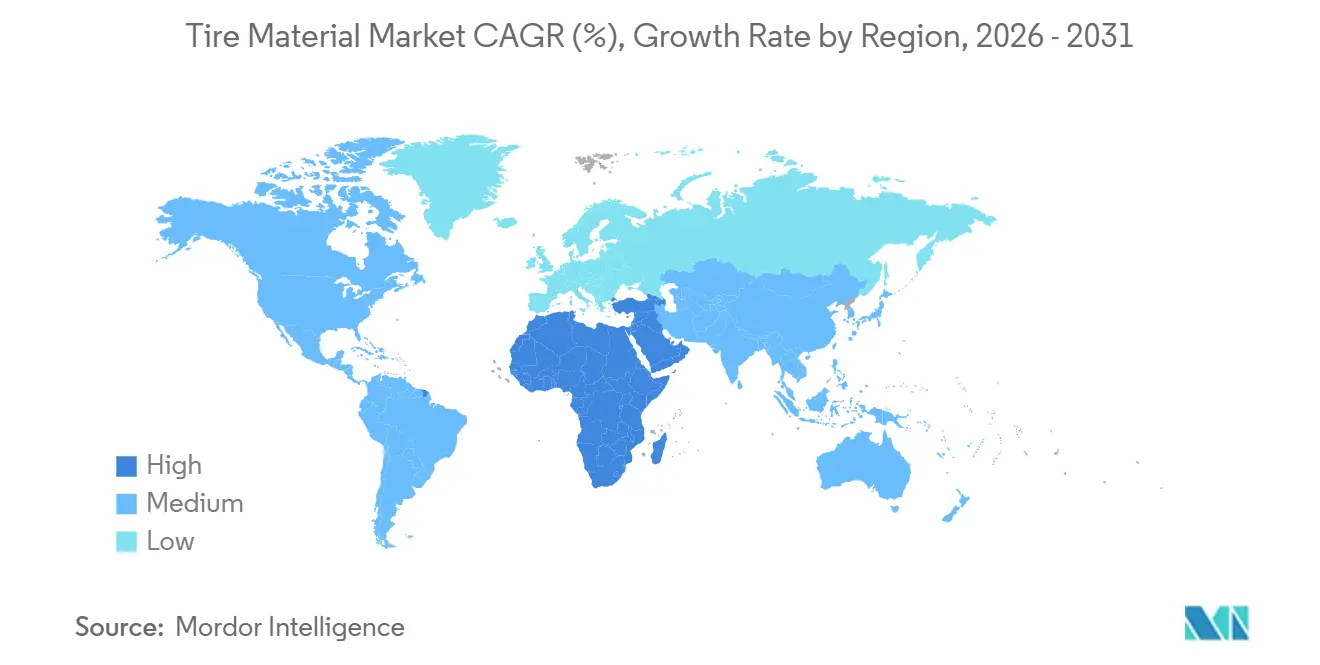

- Por geografía, Asia-Pacífico captó el 52,34% de la demanda de 2025; Oriente Medio y África registran el ritmo más rápido con una CAGR del 5,88% hasta 2031 a medida que los programas de infraestructura de Arabia Saudita y los Emiratos Árabes Unidos amplían las flotas de vehículos comerciales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales para Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de los fabricantes de equipos originales hacia compuestos de baja resistencia a la rodadura | +2.1% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que impulsa el kilometraje de neumáticos de reemplazo | +1.8% | América del Norte, Europa, corredores urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reindustrialización del Sudeste Asiático creando nuevas plantas locales de neumáticos | +1.5% | Núcleo de la ASEAN (Tailandia, Vietnam, Indonesia) | Largo plazo (≥ 4 años) |

| Plastificantes de base biológica adoptados para cumplir los límites de COV | +1.3% | UE, con extensión a América del Norte y China | Mediano plazo (2-4 años) |

| Demanda de neumáticos inteligentes que impulsa la innovación en compuestos de caucho conductor | +0.9% | Global, con ganancias tempranas en segmentos de automóviles de pasajeros premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de los Fabricantes de Equipos Originales hacia Compuestos de Baja Resistencia a la Rodadura

Las bandas de rodadura ricas en sílice figuran ahora en las especificaciones de referencia porque la Unión Europea penaliza la resistencia a la rodadura superior a 6,5 kg/tonelada, y las normas CAFE de EE. UU. siguen un umbral comparable[1]Evonik Industries, "La Sílice Permite una Baja Resistencia a la Rodadura," corporate.evonik.com. El EcoContact 7 de Continental adopta entre un 18 y un 22% de sílice precipitada y SBR en solución, reduciendo la resistencia a la rodadura en un 15% y ampliando la autonomía de los vehículos eléctricos en un 3-4%. La contrapartida implica ciclos de curado más largos y un incremento de entre 1,50 y 2,00 USD por neumático, que los fabricantes de equipos originales deben absorber para proteger las métricas de garantía. El cumplimiento de la norma ISO 28580 garantiza que las ganancias declaradas resistan el escrutinio de laboratorio. Como resultado, la demanda de sílice sigue las curvas de adopción de vehículos eléctricos, consolidando un crecimiento de volumen de dos dígitos incluso cuando los volúmenes de negro de carbono se estabilizan.

Auge del Comercio Electrónico que Impulsa el Kilometraje de Neumáticos de Reemplazo

La entrega de última milla ha incrementado el kilometraje de los vehículos comerciales ligeros entre un 18 y un 25% desde 2024, reduciendo los intervalos de reemplazo por debajo de los 32.000 km. La flota global de furgonetas de Amazon por sí sola rota los neumáticos cada 10-12 meses, una cadencia que favorece los compuestos ricos en negro de carbono de alta durabilidad mezclados con caucho natural para la resistencia al desgarro. Bridgestone combina suministro, sensores integrados y análisis de datos, reduciendo el gasto en neumáticos de flota entre un 8 y un 12%. Dado que los neumáticos de reemplazo están sujetos a normas de etiquetado menos estrictas, los fabricantes de compuestos priorizan la vida útil por desgaste sobre la eficiencia sin fricciones regulatorias. A medida que la logística urbana madura, este impulsor estabiliza el tonelaje a corto plazo, especialmente en América del Norte y Europa.

Reindustrialización del Sudeste Asiático que Crea Nuevas Plantas Locales de Neumáticos

Tailandia, Vietnam e Indonesia atrajeron 2.800 millones de USD de inversión extranjera directa en neumáticos durante 2024-2025 mediante exenciones fiscales y proximidad a las plantaciones. La planta de Bridgestone en Rayong, con una capacidad de 450.000 toneladas por año, obtiene el 65% de su caucho natural en un radio de 300 km, reduciendo el costo de flete en 0,10 USD/kg y recortando el plazo de entrega a 72 horas. Cabot y Birla siguen con expansiones locales de negro de carbono, mientras que los productos químicos especiales aún se envían desde centros occidentales bajo protección de patentes. La aplicación más laxa de normativas similares al REACH permite a las plantas regionales probar grados experimentales con mayor rapidez, acelerando los ciclos de producto. El resultado es una cadena de suministro bifurcada de insumos básicos locales y aditivos de alto valor importados.

Plastificantes de Base Biológica Adoptados para Cumplir los Límites de COV

El Anexo XVII del REACH limita el contenido de HAP por debajo de 3 ppm, prohibiendo efectivamente los aromáticos tradicionales. El aceite de soja epoxidado lidera ahora la lista de sustitutos, reduciendo las emisiones de COV entre un 60 y un 75% durante la mezcla y añadiendo 0,50 USD por neumático en costo de compuesto. Goodyear incorporó plastificantes de aceite de soja en el 30% de sus referencias de América del Norte en 2025 y apunta al 50% para 2027. Las tarjetas de puntuación de sostenibilidad de los fabricantes de equipos originales y los mandatos de la norma ISO 14001 refuerzan la adopción incluso fuera de la UE. La seguridad del suministro depende de que la capacidad de trituración de semillas oleaginosas escale al ritmo de la demanda, convirtiendo la materia prima del Medio Oeste en un activo estratégico emergente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inminente prohibición de PFAS en la UE que limita los aditivos fluorados | -1.2% | UE, con posible extensión al Reino Unido y California | Mediano plazo (2-4 años) |

| Enfermedad de caída de hojas vinculada al clima que presiona el suministro de caucho natural | -0.9% | Sudeste Asiático (Tailandia, Indonesia, Malasia) | Corto plazo (≤ 2 años) |

| Arquitecturas de neumáticos sin aire que reducen los volúmenes de material por rueda | -0.6% | Segmentos premium de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inminente Prohibición de PFAS en la UE que Limita los Aditivos Fluorados

La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas de enero de 2025 eliminaría gradualmente los auxiliares de procesamiento de fluoropolímeros en un plazo de cinco años; sin embargo, los fabricantes de compuestos para neumáticos dependen de cargas del 0,1-0,3% para reducir la fuerza de desmoldeo hasta en un 40%[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu. Bridgestone advierte que la eliminación de los auxiliares eleva la viscosidad del compuesto entre 15 y 20 MU y reduce a la mitad la vida útil del neumático en verde, aumentando las necesidades de capital de trabajo entre 50 y 80 millones de EUR en toda la región. Los sustitutos basados en silicona cuestan entre dos y tres veces más y requieren rediseños completos del sistema de curado. La Estrategia Química para la Sostenibilidad de la UE sugiere que incluso las exenciones de uso esencial podrían expirar, presionando a los fabricantes de neumáticos a acelerar la investigación y el desarrollo ahora.

Enfermedad de Caída de Hojas Vinculada al Clima que Presiona el Suministro de Caucho Natural

Los brotes fúngicos redujeron los rendimientos de látex entre un 30 y un 50% en el 18-22% de las plantaciones tailandesas y de Sumatra, empujando los precios al contado del RSS-3 a 2,35 USD/kg a finales de 2025. Michelin aumentó el contenido de caucho sintético en las bandas de rodadura de automóviles de pasajeros al 62%, amortiguando el riesgo de suministro pero absorbiendo mayores costos de materias primas. Los programas gubernamentales de fungicidas necesitan entre 5 y 7 años para impactar en los rendimientos, por lo que las dinámicas de sustitución persistirán en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Elastómeros Dominan aunque las Especialidades Ganan Terreno

Los elastómeros representaron el 42,94% del volumen de 2025 y están previstos para crecer al 5,51% hasta 2031. El segmento de cargas reforzantes le sigue, con el negro de carbono aún dominando el 60% del tonelaje de cargas, aunque la sílice precipitada logra un crecimiento de dos dígitos a medida que los fabricantes de equipos originales persiguen los mandatos de eficiencia. Los plastificantes, los productos químicos y los refuerzos metálicos completan el resto, impulsados por aceites parafínicos conformes con el REACH y la necesidad constante de cordón de acero en cinturones radiales.

En el mediano plazo, los plastificantes de base biológica disfrutan de una tracción nicho pero lucrativa, mientras que los nanomateriales de carbono de grado conductor abren una nueva fuente de ingresos para los proveedores con conocimientos de dispersión. Los diseños sin aire moderan el crecimiento del tonelaje de elastómeros a largo plazo, pero elevan la demanda de termoplásticos de ingeniería y fibras resistentes a la fatiga, lo que demuestra que la demanda general del mercado de materiales para neumáticos puede aumentar incluso cuando la intensidad de material por neumático disminuye gradualmente.

Por Tipo de Vehículo: Los Camiones Pesados se Aceleran con la Electrificación

Los automóviles de pasajeros contribuyeron con el 32,88% del tonelaje de 2025, impulsados por las plataformas de vehículos eléctricos más pesadas que utilizan más caucho por unidad. Sin embargo, los camiones pesados registran el dato más destacado, expandiéndose a una CAGR del 5,98% hasta 2031. Cada camión eléctrico de Clase 8 necesita neumáticos con índices de carga más altos, mazos de talón más gruesos y cinturones de acero reforzados, aumentando el material por neumático en aproximadamente 8 kg. Los vehículos comerciales ligeros mantienen una participación estable del 22%, con sus volúmenes sostenidos por la densidad de rutas del comercio electrónico. Los autobuses siguen siendo un nicho, pero se benefician de las inversiones gubernamentales en transporte público en el sur y el sudeste de Asia. La participación del mercado de materiales para neumáticos de los camiones pesados supera a los autobuses y los vehículos comerciales ligeros en términos de crecimiento incremental, reorientando las prioridades de los proveedores hacia cordones de alta resistencia y compuestos resistentes al calor.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo con el 52,34% del consumo de 2025. El ecosistema verticalmente integrado de China, desde las plantaciones de Hainan hasta las plantas de negro de carbono de Shandong, mantiene los plazos de entrega promedio por debajo de las 48 horas. El plan de incentivos vinculados a la producción de India canaliza 1.200 millones de USD hacia la mezcla de compuestos doméstica, desbloqueando reembolsos arancelarios sobre los volúmenes de exportación. Japón y Corea del Sur, aunque menores en tonelaje, obtienen precios premium a través de especialidades de SBR en solución y caucho líquido. Los centros de la ASEAN crecen gracias al caucho natural libre de aranceles y a las exenciones fiscales de siete años, aunque los cuellos de botella logísticos reducen los márgenes.

La demanda de América del Norte está impulsada por el alto kilometraje anual y una combinación de vehículos con predominio de camionetas ligeras. Las plantas mexicanas aprovechan los corredores libres de aranceles del T-MEC y un ahorro laboral del 40-50% para abastecer tanto a los mercados de EE. UU. como de América del Sur. La investigación y el desarrollo de neumáticos de nieve de Canadá se extiende a líneas de alto contenido de sílice para todas las estaciones en todo el mundo.

Europa ancla los segmentos premium y de ultra alto rendimiento donde el costo del compuesto es secundario frente a las ganancias en manejo. Se prevé que Oriente Medio y África, partiendo de una base pequeña, crezcan con la CAGR más rápida del 5,88% durante 2026-2031 a medida que la construcción de carreteras en Arabia Saudita y la logística de los Emiratos Árabes Unidos amplían las flotas de camiones. América del Sur sigue protegida por importaciones pero con volatilidad cambiaria, lo que limita la adopción de materiales de alta gama a pesar de las normas de contenido local de Brasil.

Panorama Competitivo

El mercado de materiales para neumáticos está moderadamente consolidado. La planta de nueva construcción de Birla Carbon en Indonesia persigue la demanda de la ASEAN y captura el arbitraje de flete. La integración vertical es poco frecuente; menos del 15% de los fabricantes de neumáticos operan líneas de cargas propias, prefiriendo la flexibilidad del mercado abierto. Los nichos especializados ven a fabricantes de nanotubos de carbono como Arkema y Nanocyl ofrecer cargas conductoras que el negro de carbono convencional no puede igualar en resistividad. Los nuevos participantes en plastificantes de base biológica, Cargill y Elevance, obtienen primas verdes pero deben escalar la credibilidad de su cadena de suministro. LANXESS gana participación a través de modelos de formulación de compuestos basados en aprendizaje automático que reducen los ciclos de formulación a 90 días, ofreciendo a los fabricantes de equipos originales una ruta más rápida al mercado para neumáticos personalizados.

Líderes del Sector de Materiales para Neumáticos

Cabot Corporation

Birla Carbon

Bridgestone Corporation

Evonik

Orion

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Michelin destinó 150 millones de EUR para ampliar su planta especializada de Clermont-Ferrand, añadiendo caucho de origen biológico y materias primas recicladas orientadas a un contenido sostenible del 40% para 2030.

- Diciembre de 2025: Cabot adquirió una participación del 60% en PT Sumber Graha Sejahtera de Indonesia por 85 millones de USD, obteniendo una capacidad de negro de horno de 120.000 toneladas por año y vínculos más estrechos con los centros de neumáticos de la ASEAN.

Alcance del Informe Global del Mercado de Materiales para Neumáticos

El mercado de materiales para neumáticos incluye todos los materiales brutos e intermedios mezclados, combinados o incorporados de otro modo en los compuestos de neumáticos neumáticos fabricados para vehículos de pasajeros, comerciales y especiales de carretera.

El mercado de materiales para neumáticos está segmentado por tipo de material, tipo de vehículo y geografía. Por tipo de material, el mercado está segmentado en elastómeros (caucho natural y caucho sintético), cargas reforzantes (negro de carbono y sílice), plastificantes (aceite parafínico, aceite nafténico y aceite aromático), productos químicos (azufre, óxido de zinc y ácido esteárico), refuerzos metálicos (cordón de acero y alambre de talón), refuerzos textiles (nailon, poliéster y otros). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, camiones pesados y autobuses. El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales para neumáticos en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (toneladas).

| Elastómeros | Caucho Natural |

| Caucho Sintético | |

| Cargas Reforzantes | Negro de Carbono |

| Sílice | |

| Plastificantes | Aceite Parafínico |

| Aceite Nafténico | |

| Aceite Aromático | |

| Productos Químicos | Azufre |

| Óxido de Zinc | |

| Ácido Esteárico | |

| Refuerzos Metálicos | Cordón de Acero |

| Alambre de Talón | |

| Refuerzos Textiles | Nailon |

| Poliéster | |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Camiones Pesados |

| Autobuses |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Elastómeros | Caucho Natural |

| Caucho Sintético | ||

| Cargas Reforzantes | Negro de Carbono | |

| Sílice | ||

| Plastificantes | Aceite Parafínico | |

| Aceite Nafténico | ||

| Aceite Aromático | ||

| Productos Químicos | Azufre | |

| Óxido de Zinc | ||

| Ácido Esteárico | ||

| Refuerzos Metálicos | Cordón de Acero | |

| Alambre de Talón | ||

| Refuerzos Textiles | Nailon | |

| Poliéster | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Camiones Pesados | ||

| Autobuses | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de materiales para neumáticos en 2031?

Se prevé que el mercado de materiales para neumáticos alcance 2,25 millones de toneladas para 2031, expandiéndose a una CAGR del 8,13% desde 2026.

¿Qué categoría de material crece más rápido hasta 2031?

Las cargas reforzantes a base de sílice registran las mayores ganancias a medida que los fabricantes de equipos originales exigen bandas de rodadura de baja resistencia a la rodadura, superando al negro de carbono tradicional.

¿Cómo afecta la electrificación a la demanda de materiales para neumáticos?

Los vehículos eléctricos utilizan entre un 8 y un 12% más de caucho y refuerzos más gruesos por neumático para soportar mayores pesos en vacío y par motor, impulsando el tonelaje total a pesar de los esfuerzos de eficiencia.

¿Qué cambio regulatorio representa el mayor riesgo a corto plazo?

La posible prohibición de PFAS en la UE podría obligar a los fabricantes de compuestos a eliminar los auxiliares de procesamiento fluorados en un plazo de cinco años, desencadenando costosas reformulaciones.

¿Por qué Asia-Pacífico domina el suministro de materiales para neumáticos?

La región combina la proximidad a las plantaciones, la capacidad integrada de negro de carbono, los incentivos gubernamentales y el rápido crecimiento de las flotas de vehículos, aportando más de la mitad del volumen global.

¿Es probable que los neumáticos sin aire reduzcan la demanda de materiales?

Cada neumático sin aire utiliza aproximadamente un 30% menos de elastómero, aunque el cambio hacia resinas y fibras de alto rendimiento compensa parcialmente la caída, manteniendo la demanda agregada en positivo.

Última actualización de la página el: