Tamaño y Participación del Mercado de Materiales de Refuerzo para Neumáticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

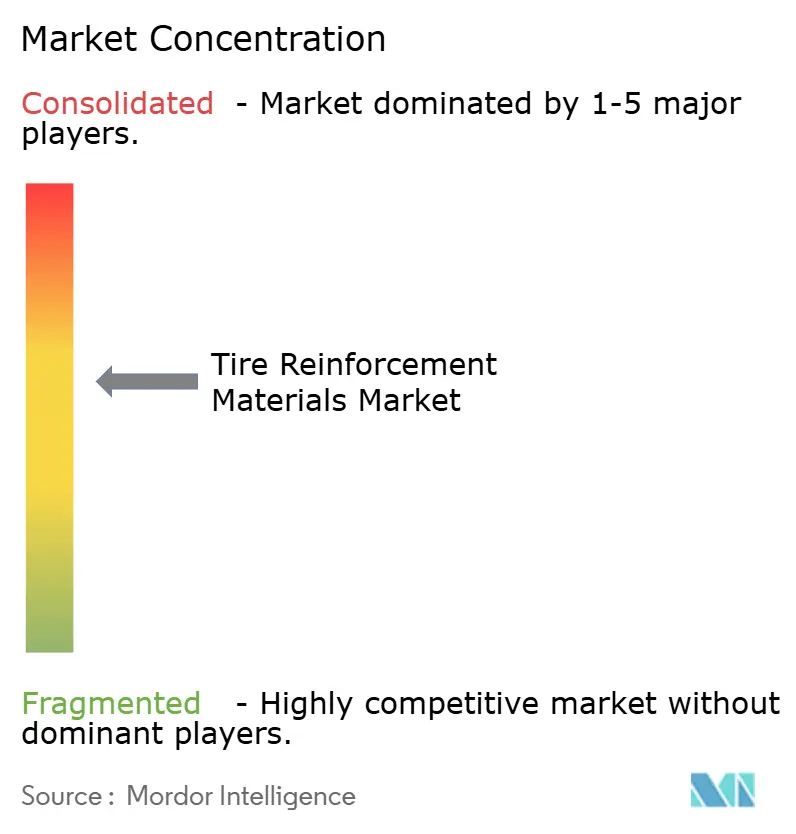

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Refuerzo para Neumáticos por Mordor Intelligence

El tamaño del Mercado de Materiales de Refuerzo para Neumáticos fue valorado en USD 17,22 mil millones en 2025 y se estima que crecerá desde USD 17,76 mil millones en 2026 hasta alcanzar USD 21,49 mil millones en 2031, a una CAGR del 3,89% durante el período de pronóstico (2026-2031). El sector de logística de comercio electrónico en Asia-Pacífico está en expansión, mientras que las nuevas regulaciones de seguridad en Europa y América del Norte, junto con la creciente demanda de neumáticos para vehículos eléctricos (VE), están impulsando cambios en las cadenas de suministro. El cordón de acero está experimentando una demanda renovada, ya que los vehículos eléctricos requieren alambre de talón con resistencias a la tracción superiores a 2.800 MPa para soportar cargas de par más elevadas. Al mismo tiempo, los cordones de poliéster e híbridos están consolidando su presencia en neumáticos radiales para motocicletas y camiones ligeros en India y el Sudeste Asiático, a medida que los fabricantes de equipos originales (OEM) priorizan la reducción de peso. Las ampliaciones de capacidad se están ubicando estratégicamente cerca de los centros de distribución justo a tiempo, reduciendo los plazos de entrega de ocho semanas a tres. Este cambio está presionando a los laminadores de alambrón de nivel medio que no pueden cumplir con los estándares de trazabilidad ISO 9001:2015. Además, los costos regulatorios están aumentando, con el Mecanismo de Ajuste en Frontera por Carbono de la UE incrementando los precios de desembarque del cordón de acero importado hasta en un 12%, lo que impulsa aún más los esfuerzos de relocalización hacia Europa del Este.

Conclusiones Clave del Informe

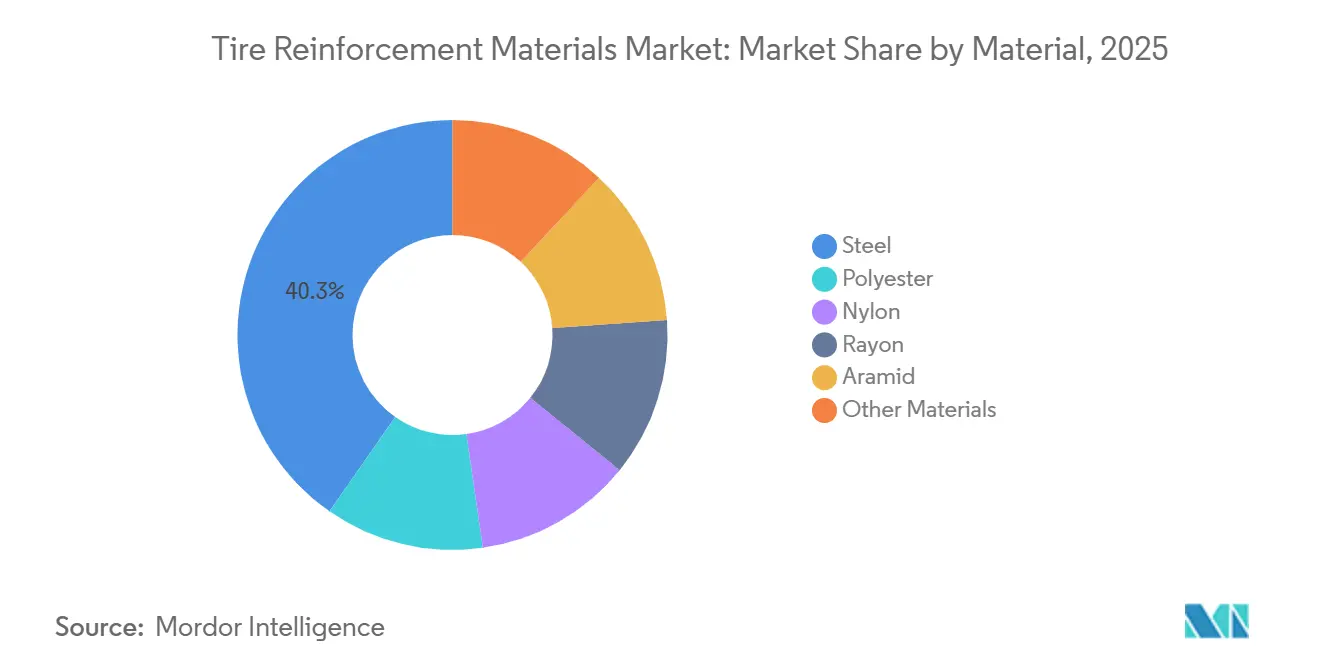

- Por material, el acero representó el 40,30% de la participación del mercado de materiales de refuerzo para neumáticos en 2025 y se espera que crezca a una CAGR del 4,19% hasta 2031.

- Por tecnología, el hilado por fusión lideró con un 56,66% de la participación del mercado de materiales de refuerzo para neumáticos en 2025 y se espera que crezca a una CAGR del 4,22% hasta 2031.

- Por tipo de refuerzo, el alambre de talón de neumático representó el 61,11% de la participación del mercado de materiales de refuerzo para neumáticos en 2025; se proyecta que la tela de cuerda para neumático crezca más rápido a una CAGR del 4,14% hasta 2031.

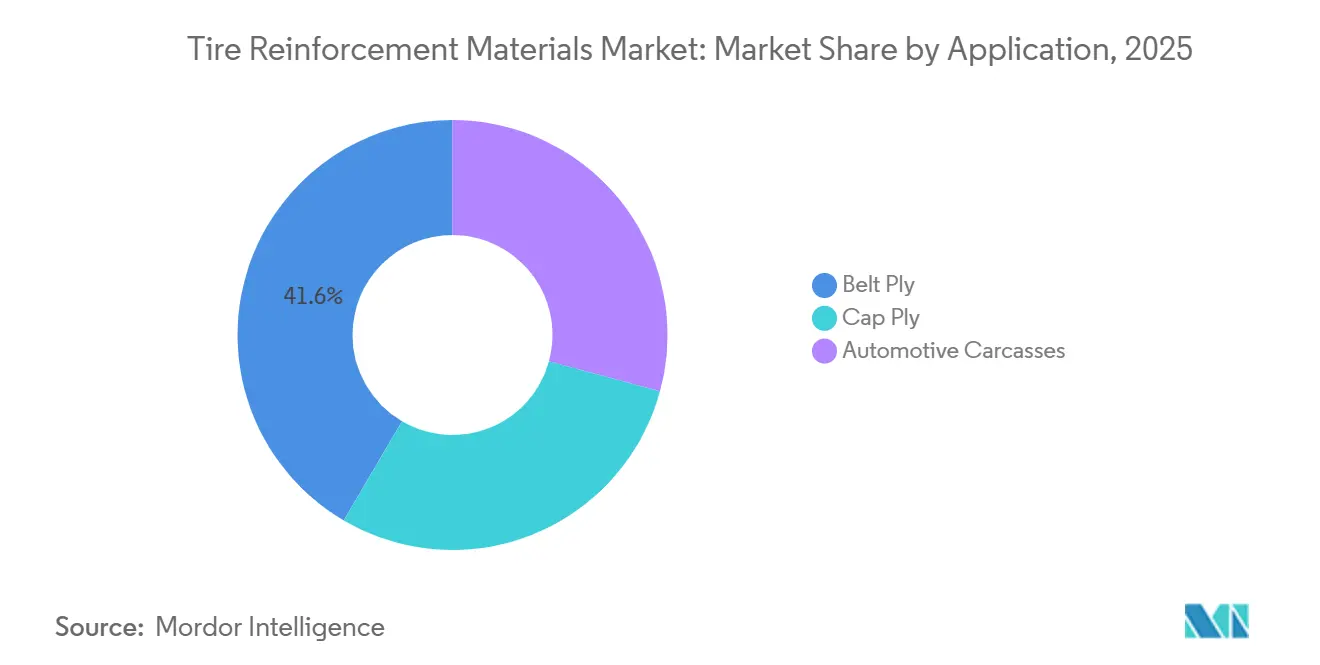

- Por aplicación, la capa de cinturón representó el 41,57% de la participación del mercado de materiales de refuerzo para neumáticos en 2025 y está preparada para expandirse a una CAGR del 4,36% hasta 2031.

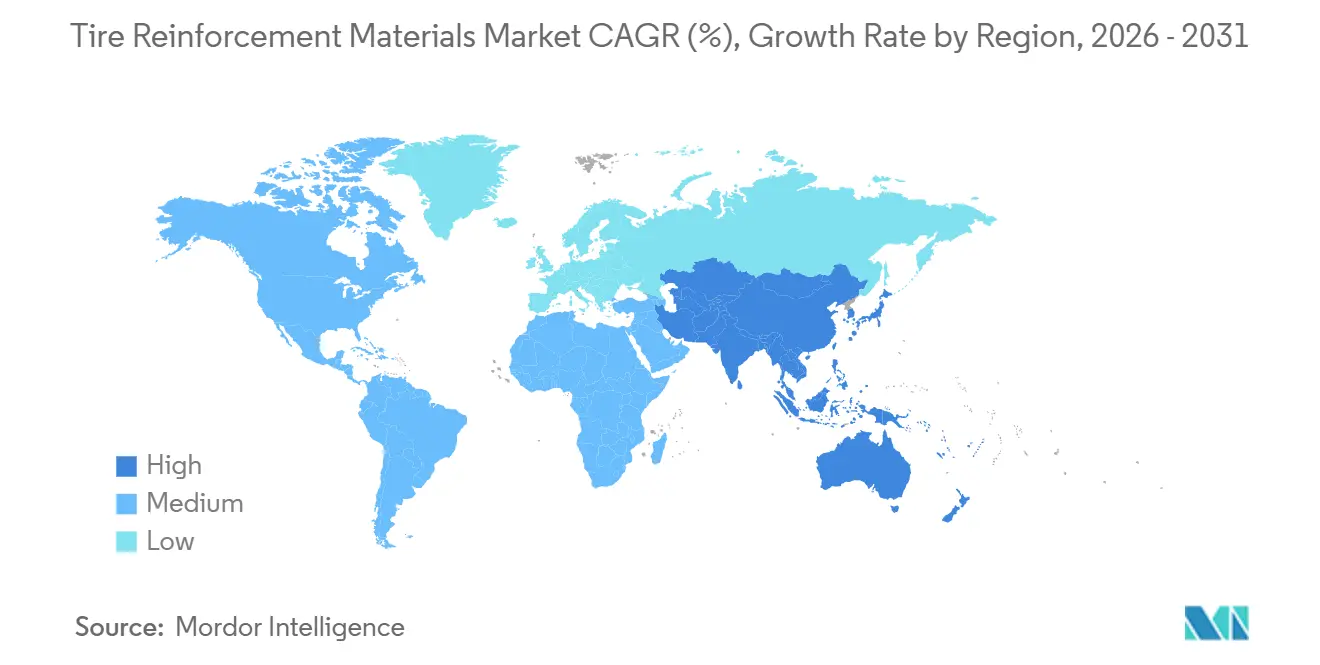

- Por geografía, Asia-Pacífico capturó el 51,15% de la participación del mercado de materiales de refuerzo para neumáticos en 2025 y está en camino de registrar la CAGR regional más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Refuerzo para Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente parque mundial de vehículos y demanda de neumáticos de reposición | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido auge de la logística de comercio electrónico en Asia-Pacífico que impulsa la producción radial | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Cordones híbridos ligeros de alta resistencia para el cumplimiento de la eficiencia de combustible | +0.9% | Global, liderado por zonas regulatorias de la UE y China | Mediano plazo (2-4 años) |

| Transición de los OEM de neumáticos hacia cordones mejorados con grafeno | +0.6% | América del Norte, Europa, mercados piloto de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de seguridad crítica de los sistemas avanzados de asistencia a la conducción que elevan la adopción de refuerzos premium | +0.8% | Europa, América del Norte, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Parque Mundial de Vehículos y Demanda de Neumáticos de Reposición

La flota mundial de vehículos ligeros superó los 1.400 millones de unidades en 2025, con la edad promedio de los vehículos en los Estados Unidos alcanzando los 12,6 años. Si bien los vehículos más antiguos extienden los intervalos de reposición, el aumento general en el número de vehículos continúa impulsando la demanda de neumáticos al final de su vida útil. En China, las flotas comerciales incorporaron 3,2 millones de camiones pesados entre 2023 y 2025, todos equipados con neumáticos radiales con cinturones de acero multicapa. Los ciclos de reposición de neumáticos para camiones, con un promedio de 18 a 24 meses, crean una demanda constante, protegiendo a los fabricantes de cordones de las fluctuaciones en la producción de vehículos nuevos. Para mejorar la proximidad con los clientes, los proveedores están posicionando inventario en Hebei y Shandong, reduciendo los tiempos de entrega a tres semanas y ganando participación de mercado frente a competidores más pequeños con capital de trabajo limitado.

Rápido Auge de la Logística de Comercio Electrónico en Asia-Pacífico que Impulsa la Producción Radial

Los volúmenes de paquetes en la región de Asia-Pacífico superaron los 150.000 millones de unidades en 2025, lo que refleja un aumento del 22% respecto a 2023. Los operadores de flotas están transitando de neumáticos de estructura diagonal a radiales, que requieren entre un 30% y un 40% más de cordón de acero. Kolon Industries ha asignado USD 20,5 millones para una nueva línea de producción de cordón de poliéster en Vietnam para aprovechar esta tendencia. En India, el programa de incentivos vinculados a la producción ofrece un reembolso del 15% sobre las ventas incrementales de cordón, lo que lleva a empresas como Century Enka y SRF Limited a ampliar las capacidades de hilado por fusión. Además, las flotas de comercio electrónico exigen tolerancias de uniformidad más estrictas, lo que impulsa a los fabricantes de cordones a invertir en devanadoras de control de tensión automatizadas de USD 2 millones, que elevan las barreras de entrada para los competidores más pequeños.

Cordones Híbridos Ligeros de Alta Resistencia para el Cumplimiento de la Eficiencia de Combustible

Regulaciones más estrictas de eficiencia de combustible, como el límite de CO₂ de la UE para turismos de 93,6 g/km en 2025 y el promedio de flota de China de 4,0 L/100 km, están presionando a los fabricantes de automóviles a reducir la resistencia a la rodadura de los neumáticos[1]Comisión Europea, "Normas de Rendimiento de Emisiones de CO₂," europa.eu. En 2024, Hyosung introdujo un cordón híbrido de PET-aramida que reduce el peso de la carcasa en un 10% y mejora la resistencia a la rodadura en un 5%. A pesar de una prima de precio del 25%-35%, los fabricantes de automóviles están adoptando estos cordones para evitar penalizaciones de EUR 95 por gramo de CO₂ en exceso. Las líneas avanzadas de hilado por fusión con tecnología de coextrusión han reducido las tasas de desperdicio al 3%. Estos cordones híbridos también son muy adecuados para plataformas de vehículos eléctricos, donde la reducción de peso es fundamental.

Transición de los OEM de Neumáticos hacia Cordones Mejorados con Grafeno

Michelin y Levidian han desarrollado un cordón de nylon 66 impregnado con un 0,3% de óxido de grafeno, logrando una reducción del 15% en la resistencia a la rodadura y una mejora del 8% en la adherencia en mojado. La estructura reticular del grafeno mejora el vínculo entre el cordón y el caucho, permitiendo diseños de capa de cinturón más delgados. Sin embargo, el costo sigue siendo un desafío, con el óxido de grafeno a un precio de USD 200 por kg en comparación con USD 3 para el nylon 66. Levidian tiene como objetivo reducir los costos del óxido de grafeno en un 50% para 2027. Mientras tanto, Toray presentó 12 patentes entre 2024 y 2025 para cordones de poliéster dopados con grafeno, lo que señala el enfoque estratégico de las empresas japonesas en el refuerzo con nanomateriales. Si los costos caen a alrededor de USD 6 por kg, los cordones de grafeno podrían reemplazar a la aramida en neumáticos de ultra alto rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (acero, nylon) | -0.9% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites de emisiones de plantas de negro de carbono y cordón de acero | -0.5% | Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Escasez mundial de fibra de aramida debido a la demanda del sector defensa | -0.4% | Global, concentrada en segmentos de neumáticos de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Acero, Nylon)

Los precios del alambrón de acero fluctuaron entre USD 650 y USD 850 por tonelada de 2024 a 2025, impulsados por la reducción de la producción de acero en China y menores envíos de mineral de hierro. Los fabricantes de cordones, que operan bajo contratos de 3 a 6 meses, experimentaron una disminución en los márgenes brutos del 18% en 2023 al 15% en 2025. Los precios de la resina de nylon 66 aumentaron un 12% en 2025 debido a la reducción de la producción de ácido adípico en Europa, impulsada por los límites de emisiones de óxido nitroso, y el cierre de una planta en los Estados Unidos que restringió el suministro de hexametilendiamina. Estas presiones de costos llevaron a la salida de tres productores de cordones de nivel medio en India y Tailandia en dos años. Las estrategias de doble abastecimiento y las cláusulas de ajuste de precios trimestrales brindan cierto alivio, pero se retrasan respecto a los movimientos de precios al contado hasta 90 días, dejando a las empresas más pequeñas en una posición vulnerable.

Límites de Emisiones de Plantas de Negro de Carbono y Cordón de Acero

La Directiva de Emisiones Industriales de la UE de 2024 redujo los límites de partículas para las plantas de trefilado de alambre a 10 mg/m³, lo que requiere inversiones de USD 5-8 millones en precipitadores electrostáticos. En China, el Ministerio de Ecología y Medio Ambiente (MEE) ordenó una reducción del 30% en las emisiones de dióxido de azufre para 2027, lo que llevó a algunos laminadores de Hebei a trasladarse a parques industriales con depuradores compartidos. Dos plantas de cordones chinas suspendieron operaciones en 2025 a la espera de mejoras. En los Estados Unidos, la Agencia de Protección Ambiental (EPA) impuso límites de benceno en la producción de negro de carbono en 2024, aumentando los costos de materias primas para los fabricantes de neumáticos hasta en un 9%[2]Agencia de Protección Ambiental de los EE. UU., "Normas Nacionales de Emisiones 2024," epa.gov. Estos costos de cumplimiento ambiental están acelerando la consolidación del sector, ya que solo los actores más grandes pueden permitirse las modernizaciones necesarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Acero Domina, el Poliéster Gana Terreno en la Transición Radial

El acero contribuyó con el 40,30% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 4,19% hasta 2031, superando el crecimiento general del mercado de materiales de refuerzo para neumáticos. Este crecimiento se atribuye a las cargas de par de los vehículos eléctricos, que requieren alambre de talón capaz de soportar altas fuerzas de tracción sin elongación. El poliéster está ganando terreno en los neumáticos radiales para motocicletas de dos ruedas en Asia, donde los cordones más ligeros ayudan a reducir el peso no suspendido. El nylon sigue siendo un material de nicho en neumáticos de aeronaves y de pasajeros de alta velocidad debido a su resistencia al calor, aunque su crecimiento está limitado por los desafíos de suministro de ácido adípico.

El rayón se utiliza principalmente en neumáticos de carreras especiales que exigen baja histéresis. La aramida mantiene su posición premium, con precios que oscilan entre USD 12 y USD 18 por kg en comparación con USD 2-3 para el poliéster. Sin embargo, el desarrollo de cordones de nylon dopados con grafeno podría reducir significativamente la brecha de costos con la aramida, desafiando potencialmente su dominio en las aplicaciones de capa de cubierta si Levidian alcanza los objetivos de reducción de costos para 2027.

Por Tecnología: El Hilado por Fusión Lidera, el Hilado por Solución Ocupa un Nicho

El hilado por fusión representó el 56,66% de los ingresos de 2025 y se espera que crezca a una CAGR del 4,22% hasta 2031, ya que los fabricantes de poliéster y nylon prefieren su proceso de extrusión continua, que alcanza velocidades de línea de hasta 4.000 m/min. Este método consume entre un 20% y un 25% menos de energía que el hilado por solución, reduciendo los costos operativos. El estirado en múltiples etapas, con relaciones de hasta 8:1, sigue siendo fundamental para mejorar el módulo.

El hilado por solución, utilizado principalmente para la aramida y el rayón, garantiza la uniformidad del filamento esencial para los cordones de alto módulo. Sin embargo, sus costos de capital, que oscilan entre USD 40 y USD 50 millones, son más del doble que los de las líneas de hilado por fusión. Fabricantes japoneses como Toray operan ocho líneas de hilado por fusión, produciendo cordones de poliéster con una tenacidad superior a 8,5 g/denier. El termofijado en línea se ha convertido en estándar, reduciendo la contracción durante el curado a menos del 1% y cumpliendo con los estándares de uniformidad ISO 23671.

Por Tipo de Refuerzo: El Alambre de Talón Ancla, la Tela de Cuerda Acelera

El alambre de talón de neumático representó el 61,11% de los ingresos de 2025, impulsado por su función de fijar los neumáticos a las llantas contra fuerzas radiales superiores a 20 toneladas. Su crecimiento está alineado con la creciente adopción de diámetros de llanta más anchos en los vehículos eléctricos. Se proyecta que la tela de cuerda para neumático crezca a una CAGR del 4,14% hasta 2031, respaldada por el uso creciente de cinturones multicapa para la distribución de tensiones.

La producción de alambre de talón requiere entre 12 y 15 pasadas de trefilado para alcanzar diámetros de 0,9 mm, creando una barrera intensiva en capital que beneficia a grandes actores como Bekaert. La expansión de la tela de cuerda está impulsada por la reubicación de plantas de ensamblaje de neumáticos en países de la ASEAN. Por ejemplo, la nueva instalación de Indorama Ventures en Tailandia aumentó la producción regional en 15.000 toneladas anuales. Los telares automatizados con detección de defectos en tiempo real han reducido las tasas de desperdicio del 5% al 2%, lo que lleva a las empresas tejedoras más pequeñas a considerar la consolidación.

Por Aplicación: La Capa de Cinturón Lidera el Crecimiento, la Demanda de Carcasa se Mantiene Estable

La capa de cinturón representó el 41,57% de los ingresos de 2025 y se espera que crezca a una CAGR del 4,36% hasta 2031, la más alta entre las aplicaciones. Este crecimiento se atribuye a las exigencias de frenado de los sistemas avanzados de asistencia a la conducción (ADAS), que requieren bloques de rodadura estables durante la desaceleración intensa. Los cinturones de acero o híbridos de dos o cuatro capas, orientados a aproximadamente 20°, reducen el desgaste irregular y extienden la vida útil de la banda de rodadura en 10.000 km.

La capa de cubierta, compuesta principalmente por capas de nylon y aramida, evita la separación del borde del cinturón a velocidades superiores a 200 km/h. Las plataformas de vehículos eléctricos favorecen los cinturones de alto módulo, con innovaciones como el diseño híbrido de capa única de Michelin que reduce el peso del cinturón en un 18% sin comprometer la resistencia. Las flotas de camiones especifican cada vez más capas de cubierta para mitigar las rupturas en cremallera, lo que contribuye a la participación del 25% de Kordsa en el mercado europeo de neumáticos premium para camiones.

Análisis Geográfico

Asia-Pacífico contribuyó con el 51,15% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 4,62% hasta 2031, la más rápida entre todas las regiones. Las regulaciones de emisiones Etapa VI de China para camiones en 2027 están impulsando la demanda de neumáticos de baja resistencia a la rodadura con cordones híbridos, reduciendo el consumo de combustible en un 5%. La planta de hilado por fusión de SRF en India por USD 85 millones, puesta en marcha en 2025, ha reducido la dependencia de las importaciones de Tailandia y China. La inversión de Kolon de USD 20,5 millones en Vietnam destaca el potencial de crecimiento de la región.

En América del Norte, la regla de contenido del 75% del T-MEC ha incentivado la producción de alambre de talón en México y el sur de los Estados Unidos. Sin embargo, el aumento de los precios del negro de carbono, un 9% debido a los límites de benceno de la EPA, ha presionado los márgenes. En Europa, las multas por CO₂ están empujando a los OEM hacia cordones ligeros, con Alemania, el Reino Unido, Italia y Francia liderando en la adopción de capas de cubierta de aramida. Rusia ha recurrido a proveedores turcos e indios de alambrón debido a las sanciones. Los gravámenes del Mecanismo de Ajuste en Frontera por Carbono han aumentado los costos de los cordones asiáticos hasta en un 12%, lo que impulsa cambios de capacidad hacia Polonia y Rumanía. En América del Sur, Brasil domina, mientras que en Oriente Medio y África la demanda está impulsada por la minería y la agricultura en Arabia Saudita y Sudáfrica.

Panorama Competitivo

El mercado de materiales de refuerzo para neumáticos está moderadamente concentrado, con los cinco principales actores, incluidos Bekaert, Hyosung Advanced Materials, Kordsa, Michelin y Jiangsu Xingda Steel Cord Co., Ltd, que representan aproximadamente el 56% de la capacidad de 2025. La integración vertical proporciona una ventaja competitiva, como se observa con Bekaert, que posee ocho laminadores de alambrón, protegiéndola de la volatilidad de los precios del acero. En enero de 2026, Bekaert invirtió EUR 60 millones para adquirir las plantas de cordones para neumáticos de Bridgestone en China y Tailandia, añadiendo 120.000 toneladas de capacidad anual.

Hyosung está considerando una venta de USD 1.000 millones de su unidad de cordón de acero para centrarse en la aramida y la fibra de carbono. Kordsa aumentó los envíos europeos en un 28% tras la demanda de aramida impulsada por los sistemas ADAS. Indorama Ventures amplió su capacidad de tela de cuerda de poliéster en Tailandia en 15.000 toneladas por año en 2025 para apoyar a las flotas logísticas. La inversión de Kolon en Vietnam la posiciona para el crecimiento en el Sudeste Asiático.

Los avances tecnológicos están reconfigurando el panorama competitivo. La prueba de concepto de nylon dopado con grafeno de Michelin y Levidian podría redefinir los parámetros de rendimiento si los costos caen por debajo de USD 6 por kg para 2027. Las devanadoras de control de tensión automatizadas y los sistemas de cámara en línea han elevado la escala mínima eficiente a 20.000 toneladas por año, presionando a las plantas más pequeñas a consolidarse o salir del mercado. La patente de 2024 de un consorcio europeo para la pirólisis de neumáticos al final de su vida útil ofrece acero reciclado y materia prima de poliéster al 60% del costo de los materiales vírgenes, pero requiere entre USD 50 y USD 80 millones para su comercialización.

Líderes del Sector de Materiales de Refuerzo para Neumáticos

Bekaert

HS HYOSUNG ADVANCED MATERIALS

Michelin

Jiangsu Xingda Steel Cord Co., Ltd

Kordsa Teknik Tekstil A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Bekaert adquirió el negocio de refuerzo para neumáticos de Bridgestone en China y Tailandia, fortaleciendo su posición en el mercado. El acuerdo incluyó un arreglo de suministro a largo plazo y la transferencia de dos instalaciones de fabricación de cordones para neumáticos cautivas de Bridgestone.

- Octubre de 2025: Continental AG amplió el uso de acero reciclado y poliéster derivado de PET, con el objetivo de incorporar más del 40% de materiales renovables o reciclados en la producción de neumáticos para 2030. La estrategia de la empresa implicó el uso de materiales sostenibles como la sílice obtenida de cenizas de cáscara de arroz y el caucho sintético producido a partir de materias primas de base biológica, con el objetivo a largo plazo de alcanzar el 100% de materiales sostenibles para 2050.

Alcance del Informe Global del Mercado de Materiales de Refuerzo para Neumáticos

Los materiales de refuerzo para neumáticos, como el acero, el poliéster, el nylon, el rayón y la aramida, son componentes esenciales integrados en el caucho para garantizar la integridad estructural, la durabilidad y la retención de la forma.

El mercado de materiales de refuerzo para neumáticos está segmentado por material, tecnología, tipo de refuerzo, aplicación y geografía. Por material, el mercado está segmentado en acero, poliéster, nylon, rayón, aramida y otros materiales. Por tecnología, el mercado está segmentado en hilado por fusión, trefilado y hilado por solución. Por tipo de refuerzo, el mercado está segmentado en alambre de talón de neumático y tela de cuerda para neumático. Por aplicación, el mercado está segmentado en capa de cinturón, capa de cubierta y carcasas automotrices. El informe también cubre el tamaño del mercado y las previsiones de materiales de refuerzo para neumáticos en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Acero |

| Poliéster |

| Nylon |

| Rayón |

| Aramida |

| Otros Materiales |

| Hilado por Fusión |

| Trefilado |

| Hilado por Solución |

| Alambre de Talón de Neumático |

| Tela de Cuerda para Neumático |

| Capa de Cinturón |

| Capa de Cubierta |

| Carcasas Automotrices |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Acero | |

| Poliéster | ||

| Nylon | ||

| Rayón | ||

| Aramida | ||

| Otros Materiales | ||

| Por Tecnología | Hilado por Fusión | |

| Trefilado | ||

| Hilado por Solución | ||

| Por Tipo de Refuerzo | Alambre de Talón de Neumático | |

| Tela de Cuerda para Neumático | ||

| Por Aplicación | Capa de Cinturón | |

| Capa de Cubierta | ||

| Carcasas Automotrices | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales de refuerzo para neumáticos?

El tamaño del mercado de materiales de refuerzo para neumáticos se sitúa en USD 17,76 mil millones en 2026 y se proyecta que alcance USD 21,49 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Entre 2026 y 2031, se proyecta que el mercado registre una CAGR del 3,89%.

¿Qué región lidera la demanda de materiales de refuerzo para neumáticos en 2025?

Asia-Pacífico representó el 51,15% de los ingresos de 2025 y muestra la CAGR regional más rápida del 4,62% hasta 2031.

¿Qué segmento de material tiene la mayor participación de mercado en 2025?

El acero dominó con una participación del 40,30% en 2025 debido a su papel fundamental en los neumáticos radiales para camiones y turismos.

Última actualización de la página el: