Tamanho e Participação do Mercado de Sistemas de Comunicações de Arquivamento de Imagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

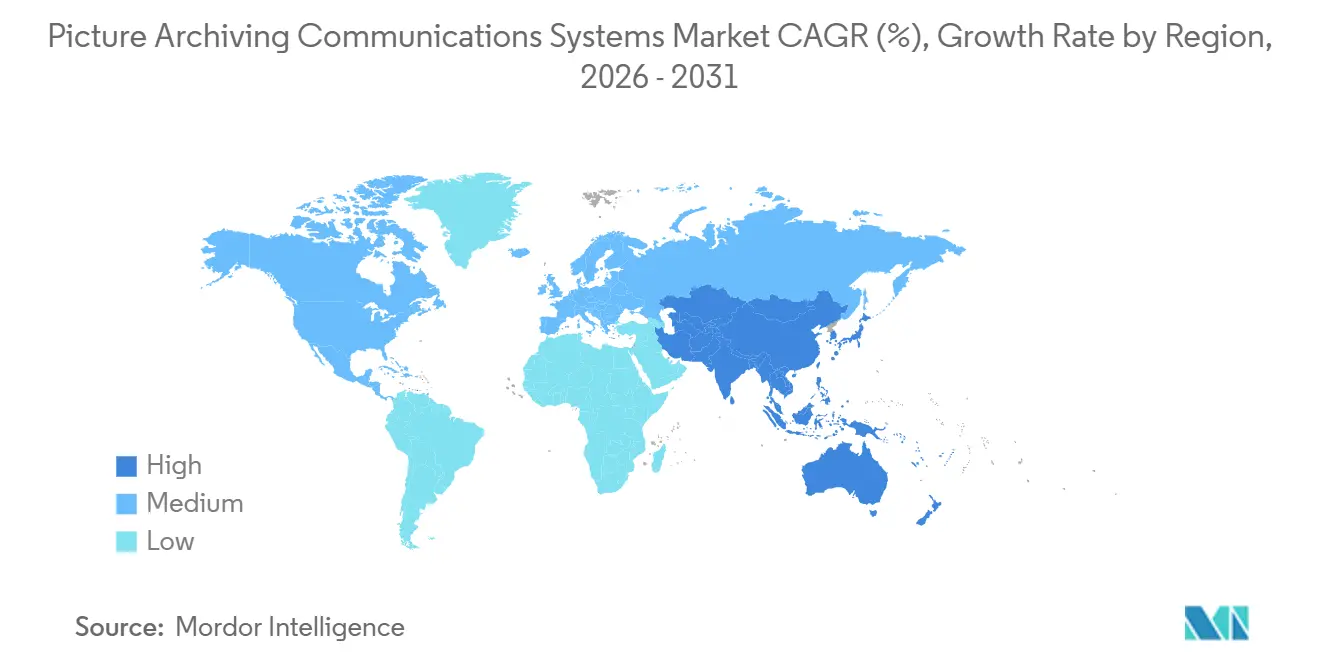

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

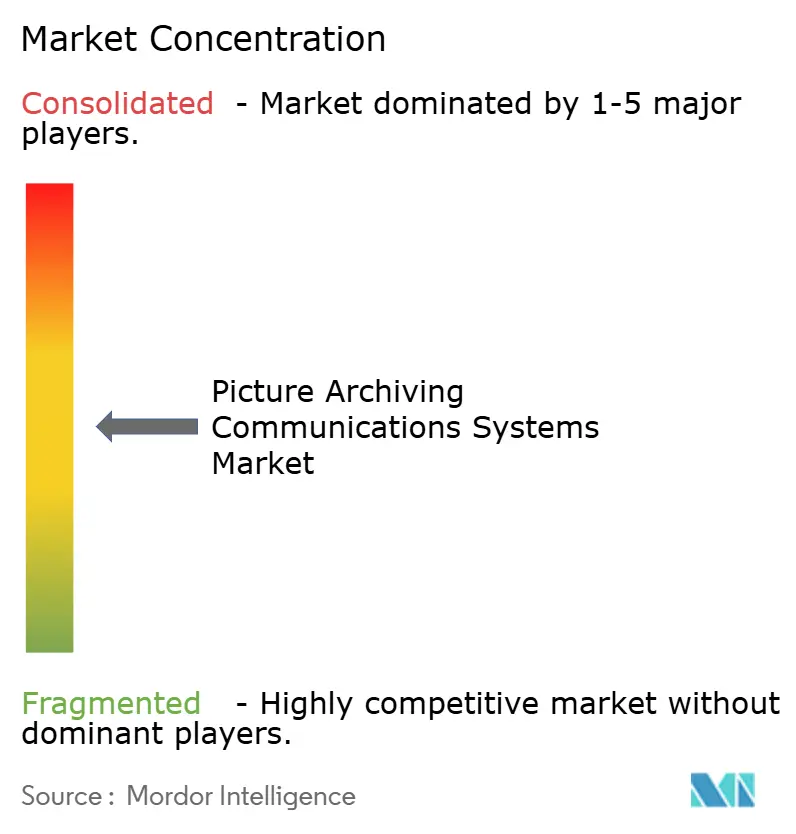

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Comunicações de Arquivamento de Imagens pela Mordor Intelligence

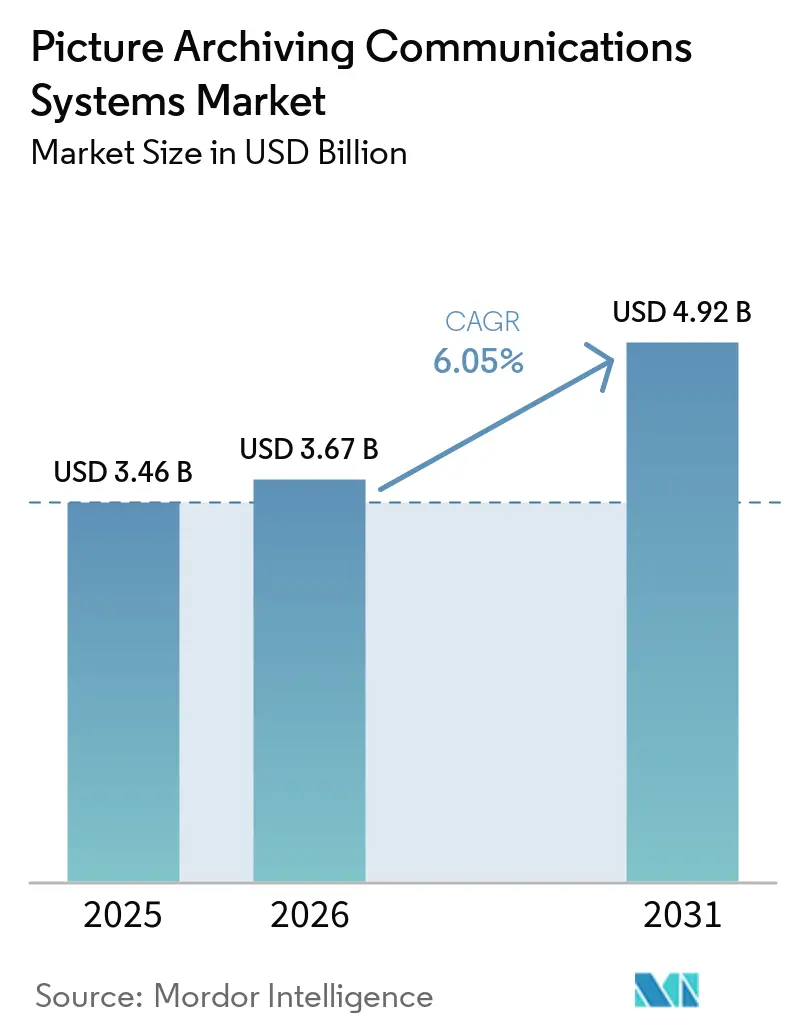

O tamanho do Mercado de Sistemas de Comunicações de Arquivamento de Imagens deve aumentar de USD 3,46 bilhões em 2025 para USD 3,67 bilhões em 2026 e atingir USD 4,92 bilhões até 2031, crescendo a uma CAGR de 6,05% ao longo de 2026-2031.

O mercado está crescendo à medida que os sistemas de saúde abandonam os repositórios de imagens departamentais e adotam plataformas de imagem empresarial que conectam os fluxos de trabalho de radiologia, cardiologia e oncologia por meio de uma arquitetura compartilhada, e as grandes implantações em múltiplos hospitais continuam a reforçar essa direção. O mercado de Sistemas de Comunicações de Arquivamento de Imagens também está sendo moldado pela entrega em nuvem e híbrida, que reduz as necessidades de gerenciamento de hardware, apoia a leitura remota e facilita a padronização entre sites para prestadores que enfrentam pressão de pessoal. A demanda também está aumentando porque os volumes de imagens continuam a se expandir, os fluxos de trabalho de cuidados oncológicos estão se tornando mais intensivos em dados e os prestadores precisam de ferramentas escaláveis de armazenamento e orquestração que possam suportar maior rendimento de exames sem desacelerar o uso clínico. A concorrência está se intensificando à medida que os principais fornecedores utilizam aquisições, grandes contratos empresariais e recursos de automação de fluxo de trabalho para ampliar sua base instalada e aprofundar a dependência de plataforma nas redes de saúde. As principais restrições continuam sendo o atrito de integração com sistemas legados, a economia de armazenamento de longo prazo e obrigações mais rígidas de privacidade e segurança cibernética, todas as quais podem retardar a implantação e reduzir o apelo financeiro da migração completa para a nuvem para alguns prestadores.

Principais Conclusões do Relatório

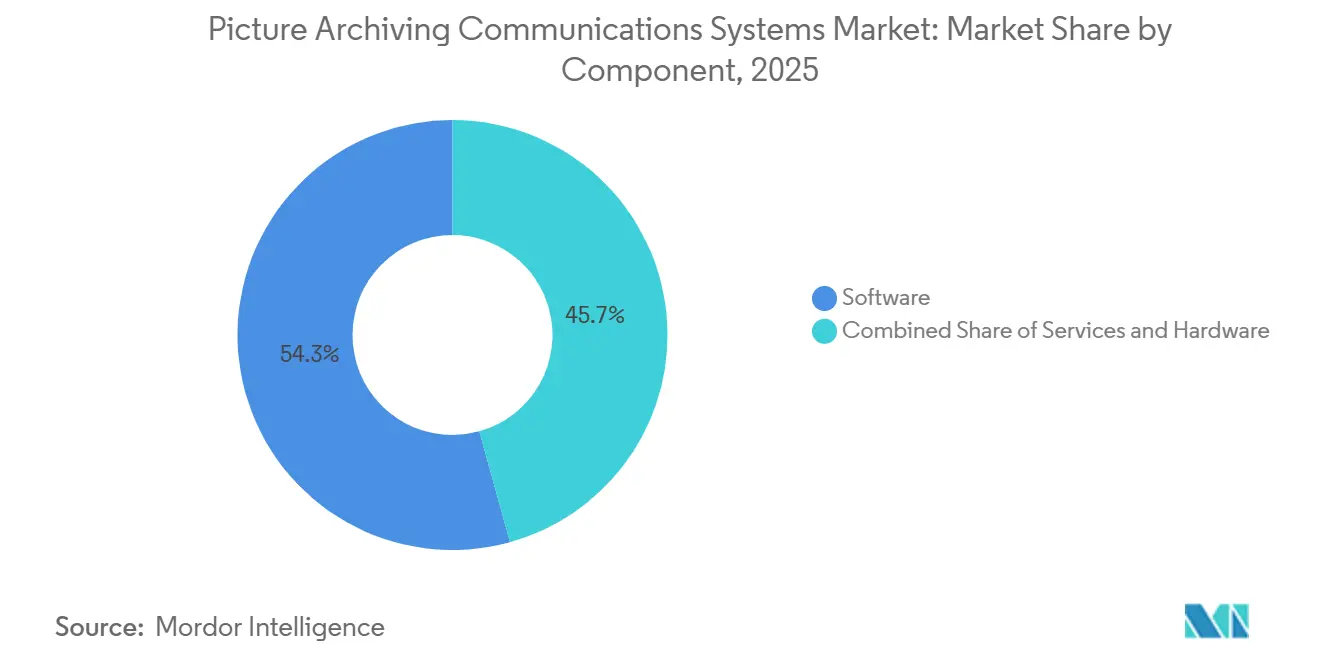

- Por componente, o software liderou com 54,31% de participação na receita em 2025, enquanto os serviços têm previsão de expansão a uma CAGR de 7,38% até 2031.

- Por modo de implantação, o baseado em nuvem deteve 56,24% de participação na receita em 2025, enquanto o híbrido tem projeção de registrar a maior CAGR de 8,52% até 2031.

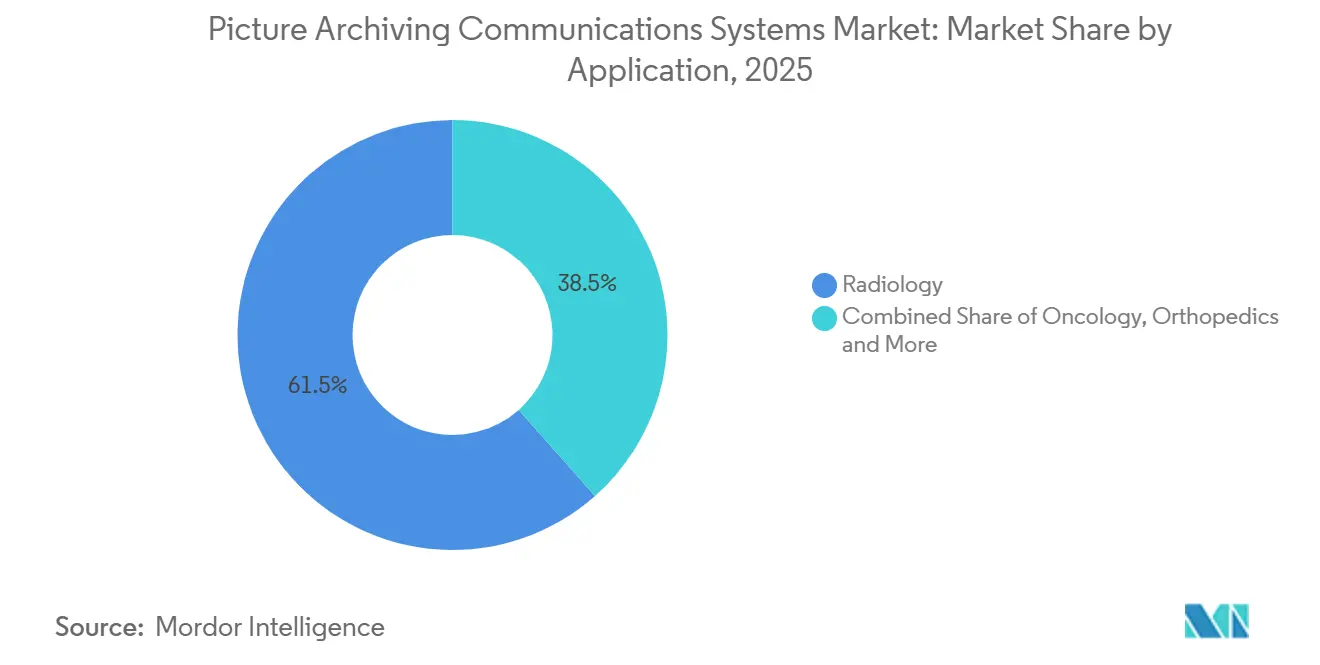

- Por aplicação, a radiologia representou 61,52% de participação na receita em 2025, enquanto a oncologia tem expectativa de avançar a uma CAGR de 8,25% até 2031.

- Por usuário final, hospitais e clínicas capturaram 68,52% de participação na receita em 2025, enquanto os centros de imagem diagnóstica têm previsão de crescer a uma CAGR de 8,25% até 2031.

- Por geografia, a América do Norte deteve 40,22% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a uma CAGR de 7,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Comunicações de Arquivamento de Imagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Imagem Empresarial e Padronização do Fluxo de Trabalho entre Departamentos | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para a Nuvem para Reduzir a Carga de Infraestrutura e Habilitar a Leitura Remota | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento dos Volumes de Imagens Decorrente de Doenças Crônicas e Populações em Envelhecimento | +0.9% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por Interoperabilidade entre RIS, EHR, VNA e Ferramentas de IA | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Triagem, Roteamento e Otimização de Lista de Trabalho Assistidos por IA | +0.8% | América do Norte, início na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da Telerradiologia e Consolidação de Sistemas de Saúde em Múltiplos Sites | +0.6% | América do Norte, com expansão para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para a Nuvem para Reduzir a Carga de Infraestrutura e Habilitar a Leitura Remota

O mercado de Sistemas de Comunicações de Arquivamento de Imagens está vivenciando sua mudança mais clara na implantação, à medida que os prestadores migram de sistemas locais para plataformas entregues via nuvem, mais fáceis de escalar entre locais. Neste mercado, o software em nuvem reduz os gastos iniciais com hardware, evita ciclos repetidos de atualização de servidores e transforma o backup e a recuperação em um serviço gerenciado em vez de um longo projeto interno. O mercado de Sistemas de Comunicações de Arquivamento de Imagens também se beneficia da consolidação em sistemas de múltiplos hospitais, porque adicionar instalações adquiridas a uma arquitetura em nuvem é frequentemente mais simples do que construir infraestrutura local separada em cada site. A Philips já havia migrado mais de 150 sites na América do Norte e América Latina para o HealthSuite Imaging na Amazon Web Services antes de estender o serviço para 13 mercados europeus em fevereiro de 2025, e a empresa vinculou essa expansão à pressão de pessoal e à melhoria do fluxo de trabalho habilitada por IA. Esse padrão é importante para o mercado de Sistemas de Comunicações de Arquivamento de Imagens porque vincula a adoção da nuvem ao gerenciamento de força de trabalho e de rede, e não apenas ao armazenamento. Também explica por que os modelos híbridos estão crescendo rapidamente, já que os prestadores frequentemente migram primeiro o arquivo de longo prazo e o processamento avançado, mantendo as funções de leitura sensíveis ao tempo próximas dos fluxos de trabalho locais.

Triagem, Roteamento e Otimização de Lista de Trabalho Assistidos por IA

O mercado de Sistemas de Comunicações de Arquivamento de Imagens está cada vez mais vinculando o crescimento à inteligência de fluxo de trabalho, porque a IA está passando de um complemento independente para o núcleo do roteamento de imagens e da priorização de leitura. Uma pesquisa cobrindo 62 hospitais e 2,2 milhões de estudos de radiologia constatou que as listas de trabalho baseadas em regras criavam atrasos de 17,7 minutos para casos expeditos e geravam custos anuais de USD 2,1 milhões a USD 4,2 milhões por rede hospitalar, o que torna a automação uma questão prática de aquisição em vez de um recurso experimental[1]Amazon Web Services, "Otimização Inteligente do Fluxo de Trabalho de Radiologia com Agentes de IA," Blog de Machine Learning da AWS, aws.amazon.com. Os fornecedores no mercado de Sistemas de Comunicações de Arquivamento de Imagens estão agora usando IA para direcionar estudos por urgência, especialidade do radiologista, carga de trabalho em tempo real e complexidade do caso, o que melhora o rendimento onde as equipes de leitura estão distribuídas entre sites. Uma grande análise revisada por pares de 46,4 milhões de exames de radiologia nos EUA também mostrou que os radiologistas de alto volume estavam carregando cargas de leitura muito mais pesadas em 2024, o que apoia a demanda por ferramentas de balanceamento de carga de trabalho em ambientes de imagem empresarial. Esse detalhe é importante no mercado de Sistemas de Comunicações de Arquivamento de Imagens porque os prestadores não estão apenas buscando triagem mais rápida, mas também tentando distribuir o trabalho de forma mais uniforme entre as redes. À medida que essas capacidades amadurecem, a seleção de sistemas de comunicações de arquivamento de imagens provavelmente dependerá mais da qualidade da orquestração e menos do armazenamento de imagens isoladamente.

Crescimento dos Volumes de Imagens Decorrente de Doenças Crônicas e Populações em Envelhecimento

O mercado de Sistemas de Comunicações de Arquivamento de Imagens continua a receber suporte de um aumento constante na demanda por imagens, e essa demanda está vinculada ao envelhecimento das populações e ao maior ônus de doenças crônicas nos sistemas de saúde. Um estudo revisado por pares de 46,4 milhões de exames em 167 instalações de radiologia mostrou que o volume de exames de radiologia nos EUA no primeiro trimestre de 2024 estava 31% acima da linha de base do estudo anterior, o que confirma pressão sustentada sobre os fluxos de trabalho de armazenamento, recuperação e leitura. Uma pesquisa separada projetou que o envelhecimento populacional por si só responderá por 12% a 27% do crescimento futuro da utilização de imagens nos Estados Unidos, enquanto o crescimento populacional contribuirá com uma parcela muito maior, o que aponta para uma base de volume ampla em vez de um surto de curta duração[2]Mythreyi Bhargavan-Chatfield, "Utilização Projetada de Imagens nos EUA, 2025 a 2055," Radiology, pubmed.ncbi.nlm.nih.gov. Os cuidados oncológicos acrescentam a esse ônus, já que os volumes anuais de casos nos EUA têm projeção de aumentar de 2,4 milhões para 3,4 milhões até 2045, e essa tendência apoia o uso mais intenso de imagens oncológicas e arquivos de imagens multifásicas maiores. O NHS England relatou 49,9 milhões de exames de imagem no ano até março de 2025, um aumento de 5,9% em relação ao ano anterior, o que mostra que a mesma pressão é visível em outro grande sistema de saúde. Para o mercado de Sistemas de Comunicações de Arquivamento de Imagens, isso significa que o planejamento de capacidade está se tornando uma necessidade operacional contínua em vez de uma decisão periódica de infraestrutura.

Crescimento da Imagem Empresarial e Padronização do Fluxo de Trabalho entre Departamentos

O mercado de Sistemas de Comunicações de Arquivamento de Imagens está indo além das implantações exclusivas de radiologia, à medida que os sistemas de saúde padronizam a imagem em radiologia, cardiologia, patologia e fluxos de trabalho de ponto de atendimento. Essa mudança é importante porque um arquivo e visualizador compartilhados podem reduzir exames duplicados, apoiar a colaboração em tumor board e dar aos clínicos acesso a imagens entre departamentos sem alternar entre vários sistemas. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, isso cria programas de implementação mais longos e maior dependência de plataforma, já que uma única implantação toca cada vez mais muitos departamentos e muitos anos de imagens arquivadas. A FUJIFILM anunciou em maio de 2026 que a Ardent Health selecionou o Synapse Enterprise Imaging em 30 hospitais de cuidados agudos e mais de 280 sites de atendimento em 6 estados dos EUA, cobrindo radiologia e cardiologia sob um visualizador unificado integrado ao Epic EHR. O mercado de Sistemas de Comunicações de Arquivamento de Imagens, portanto, se beneficia de um escopo de compra mais amplo, porque cada projeto de imagem empresarial se estende além do armazenamento para o design de fluxo de trabalho, interoperabilidade, governança e colaboração clínica. Também eleva as barreiras de troca, já que substituir um sistema entre departamentos é muito mais difícil do que substituir um único arquivo de radiologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Saída de Dados, Armazenamento em Arquivo e Retenção de Longo Prazo | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Atrito de Integração com DICOM, HL7 e Fluxos de Trabalho Legados | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Segurança Cibernética, Privacidade e Residência de Dados | -0.5% | Global, agudo na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dependência de Fornecedor de Nuvem e Complexidade de Migração | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade com Segurança Cibernética, Privacidade e Residência de Dados

O mercado de Sistemas de Comunicações de Arquivamento de Imagens lida com alguns dos dados de pacientes mais sensíveis no ambiente clínico, portanto, os requisitos de conformidade têm peso real na seleção de produtos e no cronograma de implantação. O Departamento de Saúde e Serviços Humanos dos EUA emitiu uma proposta de alteração da Regra de Segurança HIPAA em 27 de dezembro de 2024, que exigiria criptografia de informações de saúde eletrônicas protegidas em repouso e em trânsito, autenticação multifator, varredura regular de vulnerabilidades e segmentação de rede[3]Escritório de Direitos Civis do HHS, "Aviso de Proposta de Regulamentação da Regra de Segurança HIPAA para Fortalecer a Segurança Cibernética de Informações de Saúde Eletrônicas Protegidas," Departamento de Saúde e Serviços Humanos dos EUA, hhs.gov. Para o mercado de Sistemas de Comunicações de Arquivamento de Imagens, isso significa que os prestadores não podem mais adiar muitas atualizações de segurança que antes eram tratadas com mais flexibilidade. Na Europa, as obrigações de soberania de dados acrescentam outra camada porque os fornecedores frequentemente precisam de hospedagem regional e arranjos de processamento específicos por país, o que torna o design em nuvem mais complexo. Esses ônus retardam o mercado de Sistemas de Comunicações de Arquivamento de Imagens principalmente em prestadores de médio porte, onde o pessoal de segurança de TI é limitado e os ciclos de aquisição se prolongam quando as revisões jurídicas e técnicas crescem. Eles também reforçam a vantagem dos fornecedores que podem empacotar o suporte à conformidade como parte de uma plataforma de imagem gerenciada.

Alto Custo de Saída de Dados, Armazenamento em Arquivo e Retenção de Longo Prazo

O mercado de Sistemas de Comunicações de Arquivamento de Imagens se beneficia da migração para a nuvem, mas a estrutura de custos muda quando a atividade de recuperação e os longos períodos de retenção são considerados. O NHS England relatou 49,9 milhões de exames de imagem no ano até março de 2025, e esse aumento anual de 5,9% mostra com que rapidez os arquivos com alta demanda de recuperação podem crescer quando a demanda por imagens continua aumentando. Um estudo da European Radiology de 2025 constatou que o armazenamento de dados de TC de longo prazo cria ônus substancial de custo e ambiental, e observou que o arquivamento em nuvem pode reduzir as emissões em 40% a 80%, ao mesmo tempo em que leva os prestadores a uma precificação baseada em recuperação. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, essa troca é especialmente importante para os operadores de imagem ambulatorial que recuperam estudos com frequência e devem mantê-los por muitos anos. As longas obrigações de retenção de registros médicos continuam aumentando essa exposição, o que pode enfraquecer o argumento financeiro para a migração completa para a nuvem mesmo quando o argumento operacional é forte. É por isso que o mercado de Sistemas de Comunicações de Arquivamento de Imagens está mostrando crescente interesse em armazenamento em camadas, com estudos ativos mantidos em ambientes mais quentes e dados mais antigos movidos para camadas de arquivo de menor custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Ancora a Receita Enquanto os Serviços Ampliam o Valor da Plataforma

O software comandou 54,31% da receita em 2025 e representou a maior participação do mercado de Sistemas de Comunicações de Arquivamento de Imagens porque os fornecedores deslocaram o valor para assinaturas, módulos de análise, funções de IA e ferramentas de fluxo de trabalho empresarial. O mercado de Sistemas de Comunicações de Arquivamento de Imagens se afastou das configurações lideradas por hardware, e os fornecedores nativos de nuvem agora geram mais receita com acesso recorrente à plataforma do que com infraestrutura física. Essa transição é visível na divulgação da GE HealthCare em março de 2026 sobre a Intelerad, onde o negócio adquirido foi descrito como tendo aproximadamente USD 270 milhões em receita anual com mais de 90% de receita recorrente e mais de 30% de margem EBITDA. O hardware ainda é importante para estações de trabalho de alto rendimento e dispositivos adjacentes a modalidades, mas seu papel é mais de suporte no mercado de Sistemas de Comunicações de Arquivamento de Imagens à medida que as ferramentas de visualização baseadas em navegador e de acesso remoto melhoram. Isso mantém o software no centro da diferenciação, porque o gerenciamento de imagens isoladamente não define mais o valor do fornecedor.

Os serviços são o componente de crescimento mais rápido a uma CAGR de 7,38% até 2031, e essa parte do mercado de Sistemas de Comunicações de Arquivamento de Imagens está se expandindo à medida que os prestadores buscam ajuda externa para implementação, integração, migração e operações gerenciadas. Programas mais longos de imagem empresarial transformaram o trabalho de implantação único em receita de serviços plurianual, especialmente onde radiologia, cardiologia e outros departamentos estão sendo integrados a uma plataforma comum. No setor de Sistemas de Comunicações de Arquivamento de Imagens, os serviços também aprofundam a fidelidade ao fornecedor porque grande parte do trabalho envolve vincular sistemas de comunicações de arquivamento de imagens com EHR, RIS, VNA e ferramentas de IA em vários sites. Isso significa que os contratos de serviço fazem mais do que apoiar as atividades de entrada em operação; eles também moldam o sucesso de mudanças posteriores no fluxo de trabalho e na expansão do arquivo. À medida que as implantações empresariais se tornam mais amplas e complexas, os serviços devem continuar ganhando importância tanto como fluxo de receita quanto como ferramenta de retenção.

Por Modo de Implantação: O Baseado em Nuvem Ultrapassa o Limiar da Maioria, o Híbrido Cresce Mais Rápido

A implantação baseada em nuvem capturou 56,24% da receita em 2025 e representou a maior participação do tamanho do mercado de Sistemas de Comunicações de Arquivamento de Imagens porque a entrega via Software como Serviço reduziu o atrito na compra de hardware e apoiou modelos de leitura distribuída. O mercado de Sistemas de Comunicações de Arquivamento de Imagens favoreceu a implantação em nuvem onde os prestadores desejam atualizações automáticas, aplicação de patches de segurança, suporte à conformidade e expansão mais fácil entre instalações. A Philips posicionou seu modelo HealthSuite Imaging dessa forma, observando que o serviço lida com atualizações contínuas e necessidades de segurança como parte da oferta gerenciada. Essa proposta tornou-se mais relevante à medida que os diretores de imagem lidam com escassez de pessoal e ambientes de servidores mais antigos. A liderança em nuvem no mercado de Sistemas de Comunicações de Arquivamento de Imagens, portanto, reflete preferências tanto financeiras quanto operacionais, não apenas uma mudança no local de hospedagem.

O híbrido é o modo de implantação de crescimento mais rápido a uma CAGR de 8,52% até 2031, e esse crescimento mostra como os prestadores estão equilibrando as novas ferramentas em nuvem com os investimentos locais existentes. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, os modelos híbridos permitem que os sistemas de saúde movam o arquivo de longo prazo e o processamento de IA para a nuvem, mantendo fluxos de leitura de baixa latência para estudos de alta prioridade no local. Essa abordagem se adapta a redes de múltiplos hospitais que já possuem infraestrutura útil e desejam um caminho de migração gradual em vez de uma única grande transição. As implantações locais ainda permanecem em ambientes com regras rígidas de soberania, incluindo alguns ambientes acadêmicos, de defesa e de saúde nacional, embora sua participação esteja diminuindo ao longo do período de previsão. O acesso baseado na web também desempenha um papel de ponte no mercado de Sistemas de Comunicações de Arquivamento de Imagens porque oferece aos clínicos acesso mais leve à revisão de imagens por meio de sistemas clínicos mais amplos sem exigir licenciamento completo de estação de trabalho.

Por Aplicação: A Radiologia Lidera o Volume, a Oncologia Remodela o Valor Estratégico

A radiologia reteve 61,52% da receita em 2025 e permaneceu como a maior aplicação no mercado de Sistemas de Comunicações de Arquivamento de Imagens porque tem os maiores volumes de exames e a padronização mais profunda do fluxo de trabalho DICOM. O mercado de Sistemas de Comunicações de Arquivamento de Imagens ainda depende fortemente da radiologia como sua base instalada, e isso torna a radiologia a âncora para a maioria dos contratos de imagem empresarial. Mesmo assim, a estratégia dos fornecedores está se ampliando, porque as mesmas camadas de arquivo e visualizador estão sendo usadas para trazer cardiologia, ortopedia e outras especialidades ricas em imagens para uma infraestrutura compartilhada. A FUJIFILM e a Siemens Healthineers avançaram ambas em estratégias de imagem entre departamentos que apoiam esse posicionamento mais amplo, o que reflete o movimento do mercado em direção à consolidação de plataformas em vez do isolamento por especialidade. A liderança da radiologia deve, portanto, permanecer durável, mas o caso de uso ao seu redor está se tornando muito mais amplo.

A oncologia é a aplicação de crescimento mais rápido a uma CAGR de 8,25% até 2031, e esse crescimento reflete um papel mais estratégico para a imagem no rastreamento de câncer, planejamento de tratamento e acompanhamento de resposta. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, os fluxos de trabalho de oncologia exigem o manuseio integrado de estudos de PET, TC e RM em ciclos de tratamento repetidos, o que aumenta o valor da recuperação estruturada, anotação e comparação longitudinal. A Springer Nature relatou que os pipelines de radiômica estão sendo cada vez mais incorporados à infraestrutura de sistemas de comunicações de arquivamento de imagens e RIS, o que ajuda a automatizar a extração de características, a recuperação de imagens e as etapas do fluxo de trabalho clínico dentro dos sistemas existentes. Isso torna a oncologia diferente de uma simples história de volume, porque a aquisição frequentemente se torna parte de uma discussão de estratégia clínica em vez de apenas uma escolha de TI de radiologia. Áreas de especialidade menores, como oftalmologia e imagem veterinária, também estão abrindo espaço para crescimento de nicho, mas a oncologia é o segmento que mais claramente muda como o valor empresarial é definido.

Por Usuário Final: A Âncora Hospitalar Encontra a Aceleração dos Centros de Imagem

Hospitais e clínicas geraram 68,52% da receita em 2025 e detiveram a maior participação do mercado de Sistemas de Comunicações de Arquivamento de Imagens porque precisam de gerenciamento de imagens entre departamentos, cobertura mais ampla de modalidades e contratos empresariais mais longos. O mercado de Sistemas de Comunicações de Arquivamento de Imagens continua a depender dos hospitais como sua base de clientes principal, já que os grandes sistemas podem justificar grandes programas de consolidação e integração de arquivos. O acordo da FUJIFILM em maio de 2026 com a Ardent Health mostra essa escala claramente, pois a implantação cobre 30 hospitais de cuidados agudos e mais de 280 sites de atendimento em 6 estados dos EUA, com radiologia e cardiologia sob um único visualizador integrado ao Epic EHR. Esses contratos são importantes porque combinam armazenamento de imagens, padronização de fluxo de trabalho e dependência de plataforma de longo prazo em uma única decisão de compra. O segmento hospitalar, portanto, permanece como a principal âncora de receita mesmo à medida que os modelos de entrega evoluem.

Os centros de imagem diagnóstica são o segmento de usuário final de crescimento mais rápido a uma CAGR de 8,25% até 2031, e esse ritmo reflete o movimento contínuo de imagens avançadas para ambientes ambulatoriais de menor custo. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, esses centros frequentemente preferem ferramentas entregues via nuvem com requisitos mínimos de TI no local, porque isso apoia uma expansão mais rápida em locais distribuídos. Seu modelo operacional também se beneficia de leitura remota, administração centralizada e requisitos de implantação mais leves do que os campi hospitalares geralmente precisam. Os centros de cirurgia ambulatorial estão aumentando o uso de sistemas de comunicações de arquivamento de imagens em fluxos de trabalho ortopédicos e oftálmicos, enquanto outros usuários finais, como centros de pesquisa e redes veterinárias, estão ganhando acesso por meio de preços de assinatura que reduzem as barreiras iniciais. Isso significa que o mercado de Sistemas de Comunicações de Arquivamento de Imagens está se expandindo além dos muros hospitalares, mesmo que os hospitais ainda gerem a maior base de receita.

Análise Geográfica

A América do Norte deteve 40,22% da receita em 2025 e representou a maior participação regional do mercado de Sistemas de Comunicações de Arquivamento de Imagens porque a região combina sistemas de pagadores maduros, grandes redes integradas de entrega e forte capacidade de adoção de nuvem. O mercado de Sistemas de Comunicações de Arquivamento de Imagens na América do Norte também está sendo impulsionado pela consolidação de múltiplos hospitais, já que as instalações comunitárias adquiridas são frequentemente incorporadas a planos maiores de imagem empresarial. A Sectra assinou um contrato de imagem empresarial Sectra One Cloud de cinco anos em junho de 2026 com quatro prestadores de saúde de Ontário em 16 sites e um estimado de 3,6 milhões de exames de imagem, o que mostra como os modelos de padronização em nível de cidade e regional estão agora se movendo para configurações de rede maiores. O Colégio Americano de Radiologia também pressionou em março de 2026 para que os recursos FHIR ImagingStudy e ImagingSelection fossem tratados como ferramentas centrais de interoperabilidade, o que apoia uma integração mais profunda entre sistemas de imagem e ambientes EHR. Essas condições tornam a América do Norte a região mais estabelecida no mercado de Sistemas de Comunicações de Arquivamento de Imagens, ao mesmo tempo em que ainda deixam espaço para ciclos de substituição e implantações empresariais mais amplas.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 7,15% até 2031 e é o principal motor de crescimento para o mercado de Sistemas de Comunicações de Arquivamento de Imagens ao longo do período de previsão. A região está sendo apoiada pela digitalização hospitalar na China, pela rápida expansão das redes de centros de diagnóstico na Índia e por um ciclo de substituição no Japão que está mais estreitamente vinculado às necessidades de conformidade e integração de sistemas. No mercado de Sistemas de Comunicações de Arquivamento de Imagens, esses impulsionadores favorecem fornecedores que podem apoiar implantação em múltiplos estágios, administração remota e menor carga de infraestrutura em ambientes de prestadores mistos. A Ásia-Pacífico também se destaca porque muitos prestadores estão construindo ou atualizando redes de imagem enquanto ainda decidem quanta infraestrutura manter localmente e quanto migrar para ambientes gerenciados.

A Europa está posicionada para crescimento estável no mercado de Sistemas de Comunicações de Arquivamento de Imagens, apoiada por programas de modernização hospitalar e estruturas de aquisição que podem favorecer plataformas de imagem em escala empresarial. A região também tem um ambiente de conformidade mais rigoroso, e isso tende a beneficiar fornecedores maiores com capacidades regulatórias e de hospedagem mais fortes. O Oriente Médio e a África representam uma oportunidade emergente no mercado de Sistemas de Comunicações de Arquivamento de Imagens porque o investimento em turismo médico, as ambições de cuidados transfronteiriços e a escassez de radiologistas aumentam o valor do compartilhamento de imagens habilitado por nuvem e do suporte à telerradiologia. A África do Sul e mercados selecionados da África Ocidental estão adotando sistemas de comunicações de arquivamento de imagens em nuvem para melhorar o acesso em redes dispersas, o que espelha padrões anteriores de adoção liderados pela telerradiologia vistos em outras regiões. A América do Sul, liderada pelo Brasil e pela Argentina, também está avançando à medida que grupos de hospitais privados atualizam ambientes de imagem legados, embora a volatilidade cambial e os custos de importação continuem retardando o ritmo do investimento em alguns casos.

Cenário Competitivo

O mercado de Sistemas de Comunicações de Arquivamento de Imagens é moderadamente concentrado, com um grupo líder que inclui GE HealthCare, Siemens Healthineers, Koninklijke Philips, FUJIFILM, Agfa HealthCare e Sectra, enquanto uma cauda mais longa de fornecedores nativos de nuvem e de especialidade compete por contas de médio mercado e ambulatoriais. O mercado de Sistemas de Comunicações de Arquivamento de Imagens não é controlado por um único fornecedor dominante, mas a escala ainda importa porque os contratos de imagem empresarial dependem de profundidade de integração, capacidade de hospedagem, amplitude do fluxo de trabalho clínico e longos compromissos de suporte. A GE HealthCare mudou materialmente o cenário competitivo em março de 2026 quando concluiu a aquisição de USD 2,3 bilhões da Intelerad, combinando uma base de sistemas de comunicações de arquivamento de imagens focada em hospitais com uma plataforma de telerradiologia nativa de nuvem que tinha aproximadamente USD 270 milhões em receita anual e mais de 90% de receita recorrente. Esse movimento aumentou a pressão sobre os especialistas em nuvem de médio mercado, porque um dos maiores fornecedores de imagem agora tem maior credibilidade em nuvem e uma base instalada mais ampla. Também empurrou o mercado de Sistemas de Comunicações de Arquivamento de Imagens ainda mais em direção à concorrência baseada na amplitude da plataforma em vez de apenas no armazenamento.

Outro padrão claro no mercado de Sistemas de Comunicações de Arquivamento de Imagens é o esforço para empacotar IA dentro da oferta central de imagem empresarial em vez de deixá-la para mercados externos. A FUJIFILM enfatizou a orquestração de fluxo de trabalho por meio do Synapse Worklist Orchestrator, que apoia o balanceamento de carga de trabalho diagnóstico e reflete como os titulares estão tentando defender o território de fluxo de trabalho com ferramentas proprietárias. A Siemens Healthineers adotou uma abordagem de gerenciamento de dados abertos com o Syngo Carbon, reunindo sistemas de comunicações de arquivamento de imagens, VNA, patologia digital, cardiologia e visualização avançada sob uma camada de dados empresariais mais ampla, o que mantém a concorrência centrada em ecossistemas de imagem conectados. A Sectra também permaneceu ativa em implantações em nuvem de grande escala, e seu contrato em Ontário mostra que a empresa está usando projetos de padronização em toda a rede para reforçar sua posição no segmento empresarial. Esses movimentos mostram que o mercado de Sistemas de Comunicações de Arquivamento de Imagens está recompensando fornecedores que combinam entrega em nuvem, inteligência de fluxo de trabalho e integração empresarial sob um único modelo comercial.

O mercado de Sistemas de Comunicações de Arquivamento de Imagens ainda deixa espaço para especialistas em oftalmologia ambulatorial, ortopedia, imagem veterinária e telerradiologia transfronteiriça, onde modelos nativos de nuvem mais leves podem resolver problemas de fluxo de trabalho mais específicos. Mesmo assim, os fornecedores maiores continuam ganhando alavancagem porque os hospitais preferem parceiros que possam cobrir mais departamentos e mais pontos de integração ao longo do tempo. Isso significa que os novos entrantes no mercado de Sistemas de Comunicações de Arquivamento de Imagens geralmente precisam de uma vantagem clínica, de fluxo de trabalho ou de implantação muito específica para ganhar participação. A pressão competitiva provavelmente permanecerá alta, mas é mais intensa em torno de contas empresariais onde contratos longos, complexidade de migração e profundidade de arquivo tornam cada decisão de substituição mais difícil de reverter.

Líderes do Setor de Sistemas de Comunicações de Arquivamento de Imagens

-

GE HealthCare

-

Koninklijke Philips N.V.

-

FUJIFILM Holdings Corporation

-

Agfa-Gevaert Group

-

Sectra AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Sectra assinou um contrato de imagem empresarial Sectra One Cloud de cinco anos com quatro prestadores de saúde de Ontário, Canadá — Hamilton Health Sciences, St. Joseph's Healthcare Hamilton, Norfolk General Hospital e West Haldimand General Hospital — consolidando 16 sites que anteriormente operavam em 2 soluções separadas de sistemas de comunicações de arquivamento de imagens em uma única instância em nuvem e cobrindo um estimado de 3,6 milhões de exames de imagem ao longo do prazo do contrato. O acordo estende o modelo de nuvem em nível de cidade da Sectra para uma nova rede regional de saúde norte-americana.

- Maio de 2026: A FUJIFILM Healthcare Americas Corporation anunciou uma parceria estratégica com a Ardent Health para implantar soluções Synapse Enterprise Imaging nos 30 hospitais de cuidados agudos da Ardent e em mais de 280 sites de atendimento abrangendo 6 estados dos EUA, cobrindo radiologia e cardiologia sob um visualizador Synapse Diagnostic PACS unificado integrado ao Epic EHR. O contrato representa uma das maiores implantações de imagem empresarial anunciadas em 2026.

Escopo do Relatório Global do Mercado de Sistemas de Comunicações de Arquivamento de Imagens

De acordo com o escopo do relatório, os Sistemas de Comunicações e Arquivamento de Imagens (PACS) são sistemas de tecnologia de imagem médica que armazenam com segurança e transmitem eletronicamente imagens eletrônicas e dados associados. Eles permitem que os prestadores de saúde acessem e compartilhem imagens como radiografias, ressonâncias magnéticas, tomografias computadorizadas e imagens de ultrassom de forma rápida e eficiente, melhorando o diagnóstico, o planejamento do tratamento e o cuidado ao paciente.

O Mercado de Sistemas de Comunicações de Arquivamento de Imagens é segmentado por componente em software, hardware e serviços. Por modo de implantação, o mercado é categorizado em local, baseado em nuvem, baseado na web e híbrido. Por aplicação, é dividido em radiologia, cardiologia, oncologia, ortopedia, oftalmologia e medicina veterinária. Por usuário final, o mercado inclui hospitais e clínicas, centros de imagem diagnóstica, centros de cirurgia ambulatorial e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Software |

| Hardware |

| Serviços |

| Local |

| Baseado em Nuvem |

| Baseado na Web |

| Híbrido |

| Radiologia |

| Cardiologia |

| Oncologia |

| Ortopedia |

| Oftalmologia |

| Medicina Veterinária |

| Hospitais e Clínicas |

| Centros de Imagem Diagnóstica |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Baseado na Web | ||

| Híbrido | ||

| Por Aplicação | Radiologia | |

| Cardiologia | ||

| Oncologia | ||

| Ortopedia | ||

| Oftalmologia | ||

| Medicina Veterinária | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Imagem Diagnóstica | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 do mercado de Sistemas de Comunicações de Arquivamento de Imagens?

O mercado de Sistemas de Comunicações de Arquivamento de Imagens tem projeção de atingir USD 4,92 bilhões até 2031, a partir de USD 3,67 bilhões em 2026, crescendo a uma CAGR de 6,05% ao longo de 2026 a 2031.

Qual modelo de implantação lidera atualmente a adoção em Sistemas de Comunicações de Arquivamento de Imagens?

A implantação baseada em nuvem liderou com 56,24% da receita em 2025, mostrando que os prestadores estão favorecendo ambientes de imagem gerenciados e escaláveis em detrimento de configurações com uso intensivo de hardware.

Qual aplicação está crescendo mais rapidamente em Sistemas de Comunicações de Arquivamento de Imagens?

A oncologia é a aplicação de crescimento mais rápido a uma CAGR de 8,25% até 2031, apoiada pela expansão do rastreamento e pelo uso mais profundo de imagem quantitativa nos fluxos de trabalho de tratamento.

Por que os hospitais continuam sendo os principais compradores de plataformas de Sistemas de Comunicações de Arquivamento de Imagens?

Hospitais e clínicas geraram 68,52% da receita em 2025 porque precisam de cobertura entre departamentos, integração empresarial e consolidação de arquivo de longo prazo em muitos sites.

Qual região oferece a maior oportunidade de crescimento para os fornecedores?

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 7,15% até 2031, impulsionada pela digitalização hospitalar, expansão de centros de diagnóstico e demanda de substituição vinculada à conformidade e integração.

Quais são os principais riscos que retardam a adoção de Sistemas de Comunicações de Arquivamento de Imagens?

Os principais riscos são o atrito de integração com sistemas legados, obrigações mais rígidas de segurança cibernética e privacidade, e o custo de longo prazo da recuperação e retenção de armazenamento em nuvem.

Página atualizada pela última vez em: