医療画像保管通信システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

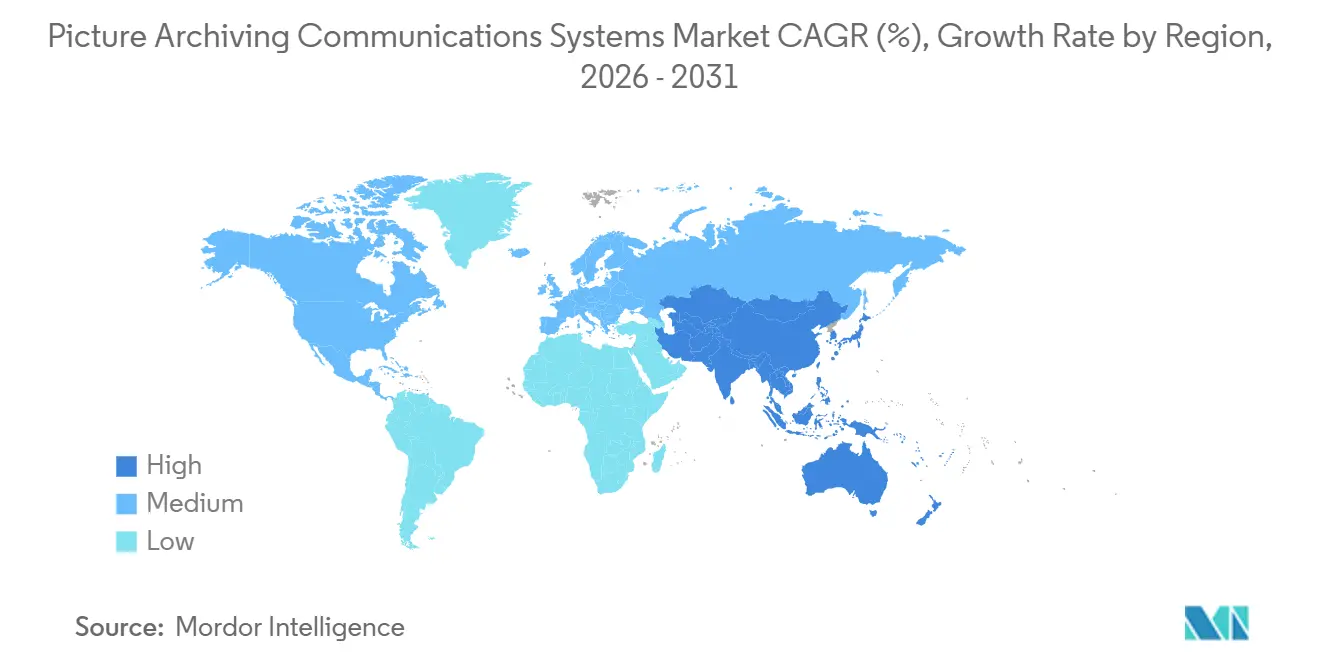

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像保管通信システム市場分析

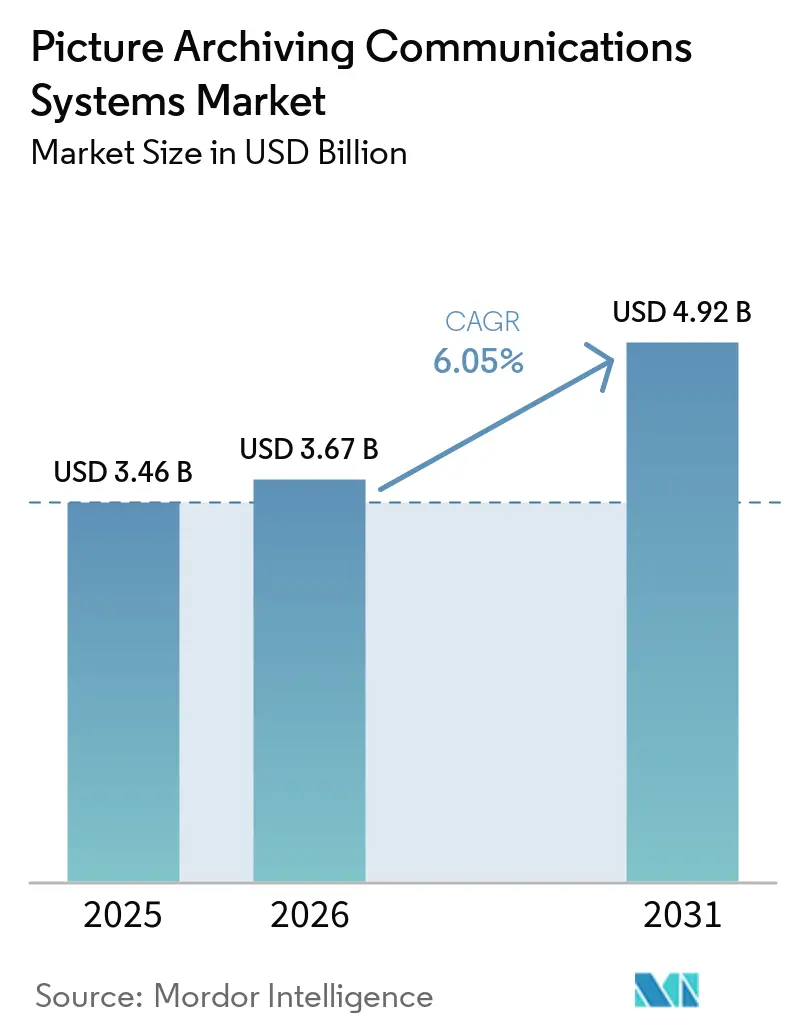

医療画像保管通信システム市場規模は、2025年の34億6,000万米ドルから2026年には36億7,000万米ドルに増加し、2031年までに49億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.05%で成長します。

医療機関が部門別の画像リポジトリから脱却し、放射線科・心臓科・腫瘍科のワークフローを共有アーキテクチャで接続するエンタープライズ画像プラットフォームを採用するにつれて市場は成長しており、大規模な複数病院展開がその方向性を引き続き強化しています。医療画像保管通信システム市場はまた、クラウドおよびハイブリッド型デリバリーによっても形成されており、これによりハードウェア管理の必要性が低下し、遠隔読影が支援され、人員不足に直面する医療提供者にとってサイト間の標準化が容易になっています。画像検査量が増加し続け、がん治療ワークフローがよりデータ集約的になり、医療提供者が臨床利用を遅らせることなく高い検査スループットを支援できるスケーラブルなストレージおよびオーケストレーションツールを必要としているため、需要も高まっています。主要ベンダーが買収、大規模エンタープライズ契約、ワークフロー自動化機能を活用してインストールベースを拡大し、医療ネットワーク全体でプラットフォーム依存度を深めるにつれて、競争は激化しています。主な制約としては、レガシー統合の摩擦、長期ストレージの経済性、より厳格なプライバシーおよびサイバーセキュリティ義務が残っており、これらはすべて展開を遅らせ、一部の医療提供者にとって完全なクラウド移行の財務的魅力を低下させる可能性があります。

レポートの主要ポイント

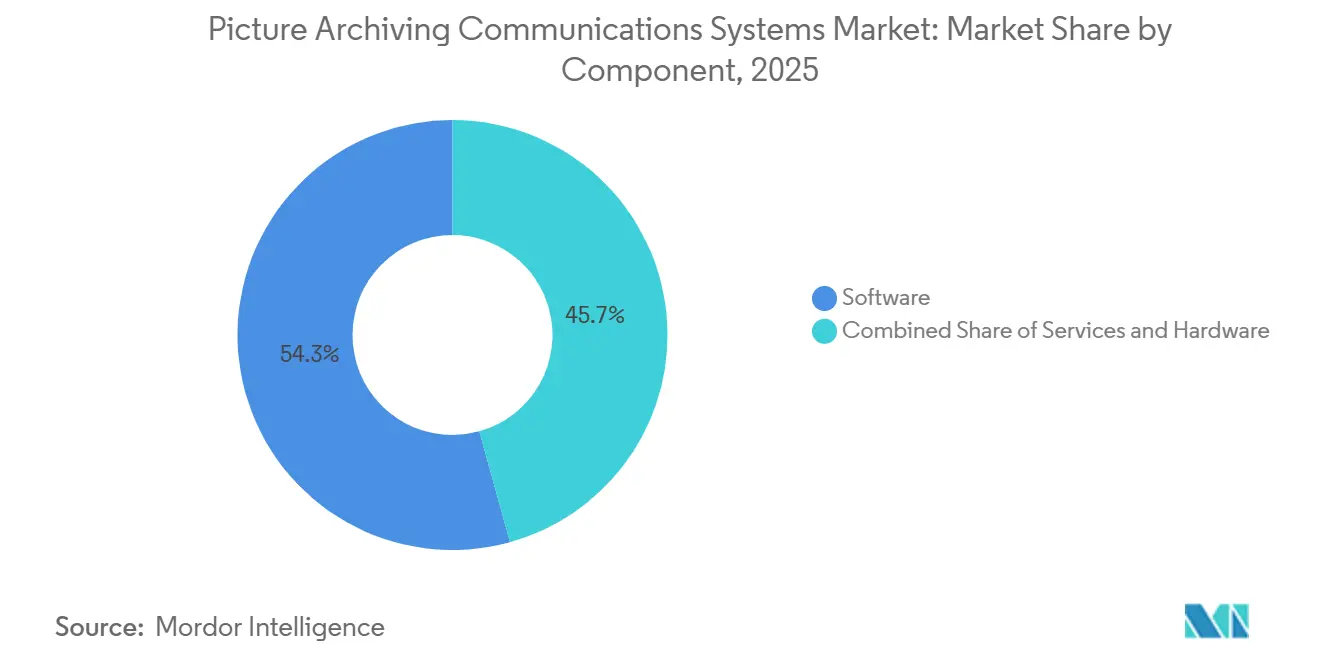

- コンポーネント別では、ソフトウェアが2025年に54.31%の収益シェアでトップとなり、サービスは2031年にかけて年平均成長率7.38%で拡大する見込みです。

- 展開モード別では、クラウドベースが2025年に56.24%の収益シェアを占め、ハイブリッドは2031年にかけて最高の年平均成長率8.52%を記録する見込みです。

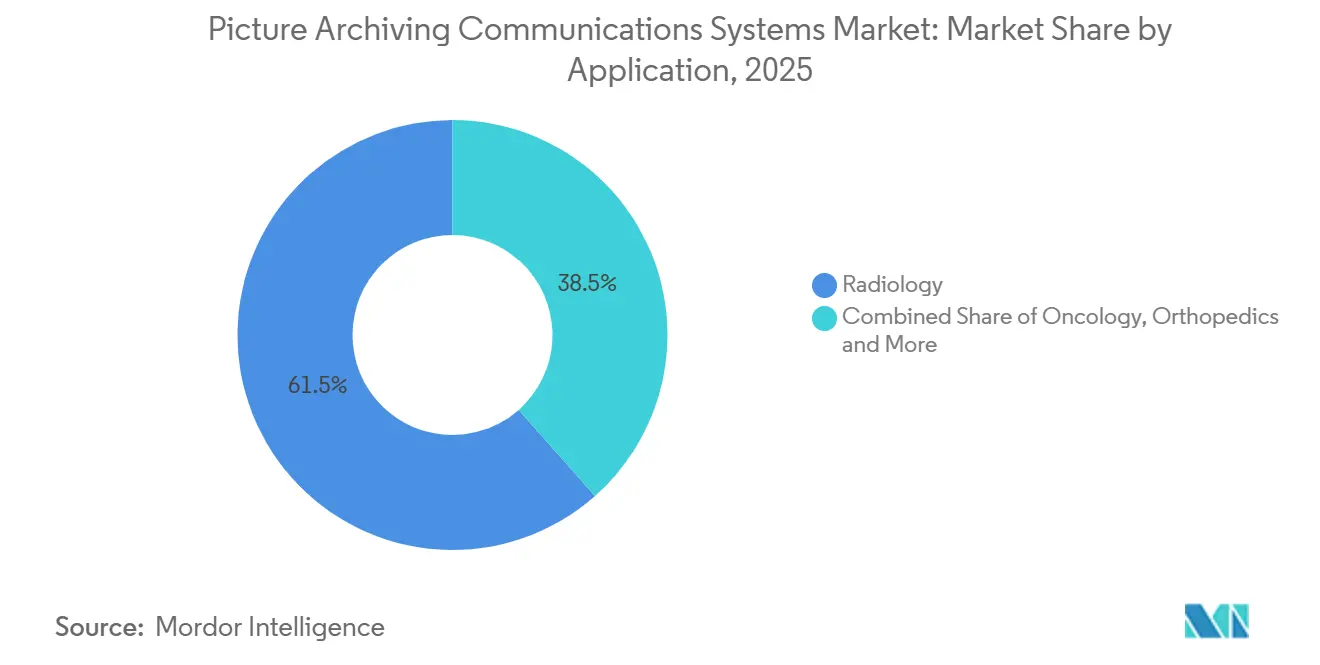

- アプリケーション別では、放射線科が2025年に61.52%の収益シェアを占め、腫瘍科は2031年にかけて年平均成長率8.25%で成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に68.52%の収益シェアを獲得し、画像診断センターは2031年にかけて年平均成長率8.25%で成長する見込みです。

- 地域別では、北米が2025年に収益の40.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.15%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療画像保管通信システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズ画像診断の拡大と部門横断的なワークフロー標準化の進展 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| インフラ負担軽減と遠隔読影実現のためのクラウド移行 | +1.5% | グローバル | 短期(2年以内) |

| 慢性疾患と高齢化人口による画像検査量の増加 | +0.9% | グローバル、アジア太平洋地域および北米に集中 | 長期(4年以上) |

| 放射線情報システム、電子カルテ、ベンダーュートラルアーカイブ、AIツール間の相互運用性需要 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| AIを活用したトリアージ、ルーティング、ワークリスト最適化 | +0.8% | 北米、アジア太平洋地域の一部 | 中期(2〜4年) |

| 遠隔放射線診断の拡大と複数拠点を持つ医療システムの統合 | +0.6% | 北米、アジア太平洋地域および中東・アフリカへの波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフラ負担軽減と遠隔読影実現のためのクラウド移行

医療画像保管通信システム市場では、医療提供者がオンプレミスシステムから複数拠点にわたってスケールしやすいクラウド型プラットフォームへと移行するにつれて、展開における最も明確な変化が見られます。この市場では、クラウドソフトウェアが初期ハードウェア支出を削減し、繰り返しのサーバー更新サイクルを回避し、バックアップとリカバリーを長期的な社内プロジェクトではなくマネージドサービスへと転換します。医療画像保管通信システム市場はまた、複数病院システムの統合からも恩恵を受けており、クラウドアーキテクチャへの買収施設の追加は、各拠点に個別のローカルインフラを構築するよりも多くの場合に容易です。Philipsは、2025年2月に欧州13市場にサービスを拡大する前に、北米およびラテンアメリカの150拠点以上をAmazon Web Services上のHealthSuite Imagingに移行済みであり、同社はその拡大を人員不足とAI対応ワークフロー改善に結び付けました。このパターンは医療画像保管通信システム市場にとって重要であり、クラウド採用をストレージだけでなく人材管理とネットワーク管理に結び付けているためです。また、医療提供者が優先度の高い読影機能をローカルワークフローに近い状態に保ちながら、長期アーカイブと高度な処理を最初にクラウドへ移行することが多いため、ハイブリッドモデルが急速に台頭している理由も説明しています。

AIを活用したトリアージ、ルーティング、ワークリスト最適化

医療画像保管通信システム市場は、AIがスタンドアロンのアドオンから画像ルーティングと読影優先順位付けのコアへと移行しているため、ワークフローインテリジェンスと成長をますます結び付けています。62病院と220万件の放射線科検査を対象とした研究では、ルールベースのワークリストが緊急ケースに17.7分の遅延をもたらし、病院ネットワークあたり年間210万米ドルから420万米ドルのコストを発生させることが判明しており、自動化はトライアル機能ではなく実際の購買課題となっています[1]Amazon Web Services、「AIエージェントによるインテリジェントな放射線科ワークフロー最適化」、AWSマシンラーニングブログ、aws.amazon.com。医療画像保管通信システム市場のベンダーは現在、緊急度、放射線科医の専門性、リアルタイムの作業負荷、ケースの複雑さによって検査を振り分けるためにAIを活用しており、読影チームが複数拠点に分散している場合のスループットを向上させています。4,640万件の米国放射線科検査を対象とした大規模な査読済み分析でも、高ボリュームの放射線科医が2024年までにはるかに重い読影負荷を担っていることが示されており、エンタープライズ画像診断環境内での作業負荷分散ツールへの需要を裏付けています。この詳細は医療画像保管通信システム市場にとって重要であり、医療提供者はより迅速なトリアージを求めるだけでなく、ネットワーク全体でより均等に作業を分散させようとしているためです。これらの機能が成熟するにつれて、医療画像保管通信システムの選定は画像ストレージだけでなく、オーケストレーションの品質にますます依存するようになると考えられます。

慢性疾患と高齢化人口による画像検査量の増加

医療画像保管通信システム市場は、画像診断需要の着実な増加から引き続き支持を受けており、その需要は医療システム全体における高齢化人口と慢性疾患負担の増大に結び付いています。167の放射線科施設における4,640万件の検査を対象とした査読済み研究では、2024年第1四半期の米国放射線科検査量が以前の研究ベースラインより31%高い水準にあることが示されており、ストレージ、検索、読影ワークフローへの持続的な圧力が確認されています。別の研究では、人口高齢化だけで米国における将来の画像診断利用成長の12%から27%を占めると予測されており、人口増加がはるかに大きなシェアに寄与することが示されており、短期的な急増ではなく広範な量的基盤を指し示しています[2]Mythreyi Bhargavan-Chatfield、「米国の画像診断利用予測、2025年から2055年」、Radiology、pubmed.ncbi.nlm.nih.gov。がん治療もその負担に加わっており、米国の年間症例数は2045年までに240万件から340万件に増加すると予測されており、このトレンドは腫瘍科画像診断の利用増加と大規模な多相画像アーカイブを支援します。英国国民保健サービス(NHS)イングランドは2025年3月までの1年間に4,990万件の画像検査を報告しており、前年比5.9%増となっており、同様の圧力が別の主要医療システムでも見られることを示しています。医療画像保管通信システム市場にとって、これは容量計画が定期的なインフラ決定ではなく継続的な運用上の必要性になりつつあることを意味します。

エンタープライズ画像診断の拡大と部門横断的なワークフロー標準化の進展

医療画像保管通信システム市場は、医療システムが放射線科、心臓科、病理科、ポイントオブケアワークフロー全体で画像診断を標準化するにつれて、放射線科のみの展開を超えて進化しています。この変化が重要なのは、共有アーカイブとビューアが重複検査を削減し、腫瘍委員会の協力を支援し、複数のシステムを切り替えることなく部門横断的に画像診断へのアクセスを臨床医に提供できるためです。医療画像保管通信システム市場では、単一の展開がくの部門と多年にわたるアーカイブ画像に触れるため、より長い実装プログラムとより深いプラットフォーム依存を生み出します。FUJIFILMは2026年5月に、Ardent Healthが米国6州の30の急性期病院と280以上のケアサイトにわたってSynapse Enterprise Imagingを選択し、Epic電子カルテと統合された統一ビューアの下で放射線科と心臓科をカバーすることを発表しました。医療画像保管通信システム市場は、各エンタープライズ画像診断プロジェクトがストレージを超えてワークフロー設計、相互運用性、ガバナンス、臨床協力にまで及ぶため、より広い購買範囲から恩恵を受けます。また、部門横断的なシステムの置き換えは単一の放射線科アーカイブの置き換えよりもはるかに困難であるため、スイッチングバリアも高まります。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ転送、アーカイブストレージ、長期保存の高コスト | -0.8% | グローバル | 長期(4年以上) |

| レガシーDICOM、HL7、ワークフロー統合の摩擦 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| サイバーセキュリティ、プライバシー、データ居住地コンプライアンスの負担 | -0.5% | グローバル、欧州およびアジア太平洋地域で深刻 | 中期(2〜4年) |

| クラウドベンダーロックインと移行の複雑さ | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ、プライバシー、データ居住地コンプライアンスの負担

医療画像保管通信システム市場は臨床現場で最も機密性の高い患者データを扱うため、コンプライアンス要件は製品選定と展開タイミングに実質的な影響を与えます。米国保健福祉省は2024年12月27日に、電子的に保護された医療情報の保存中および転送中の暗号化、多要素認証、定期的な脆弱性スキャン、ネットワークセグメンテーションを義務付けるHIPAAセキュリティルール改正案を提案しました[3]保健福祉省公民権局、「電子的に保護された医療情報のサイバーセキュリティ強化のためのHIPAAセキュリティルール規則制定予告」、米国保健福祉省、hhs.gov。医療画像保管通信システム市場にとって、これは医療提供者がかつてより柔軟に扱われていた多くのセキュリティアップグレードをもはや先送りできないことを意味します。欧州では、データ主権義務がさらなる層を加えており、ベンダーは地域ホスティングと国別の処理取り決めを必要とすることが多く、クラウド設計をより複雑にしています。これらの負担は、ITセキュリティ人員が限られており、法的・技術的審査が拡大すると調達サイクルが長引く中規模の医療提供者において、医療画像保管通信システム市場を最も遅らせます。また、コンプライアンス支援をマネージド画像プラットフォームの一部としてパッケージ化できるベンダーの優位性も強化します。

データ転送、アーカイブストレージ、長期保存の高コスト

医療画像保管通信システム市場はクラウド移行から恩恵を受けていますが、検索活動と長期保存期間を考慮するとコスト構造が変化します。NHSイングランドは2025年3月までの1年間に4,990万件の画像検査を報告しており、その5.9%の年間増加は、画像診断需要が増加し続ける中で検索が多いアーカイブがいかに急速に成長するかを示しています。2025年のEuropean Radiology誌の研究では、長期CT画像データストレージが相当なコストと環境負担をもたらすことが判明し、クラウドアーカイブが排出量を40%から80%削減できる一方で、医療提供者を検索ベースの価格設定へと移行させることも指摘されました。医療画像保管通信システム市場では、このトレードオフは検査を頻繁に検索し、長年にわたって保存しなければならない外来画像診断事業者にとって特に重要です。長期医療記録保存義務がそのリスクを増大させ続けており、運用上の根拠が強い場合でも完全なクラウド移行の財務的根拠を弱める可能性があります。これが、医療画像保管通信システム市場が階層型ストレージへの関心を高めている理由であり、アクティブな検査はより高速な環境に保持され、古いデータはより低コストのアーカイブ層に移動されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメン分析

コンポーネント別:ソフトウェアが収益を牽引し、サービスがプラットフォーム価値を拡張

ソフトウェアは2025年に収益の54.31%を占め、ベンダーがサブスクリプション、分析モジュール、AI機能、エンタープライズワークフローツールへと価値をシフトしているため、医療画像保管通信システム市場シェアの最大部分を占めました。医療画像保管通信システム市場はハードウェア主導の設定から脱却しており、クラウドネイティブベンダーは現在、物理インフラよりも定期的なプラットフォームアクセスからより多くの収益を生み出しています。この移行は、GE HealthCareの2026年3月のIntelerad開示に見られ、買収事業は年間収益約2億7,000万米ドル、定期収益90%超、EBITDAマージン30%超と説明されました。ハードウェアは高スループットワークステーションとモダリティ隣接デバイスにとって依然として重要ですが、ブラウザベースの閲覧とリモートアクセスツールが改善されるにつれて、医療画像保管通信システム市場における役割はより補助的なものになっています。これにより、画像管理だけではベンダーの価値を定義しなくなったため、ソフトウェアが差別化の中心に位置し続けます。

サービスは2031年にかけて年平均成長率7.38%で最も成長の速いコンポーネントであり、医療画像保管通信システム市場のこの部分は、医療提供者が実装、統合、移行、マネージドオペレーションの外部支援を求めるにつれて拡大しています。より長いエンタープライズ画像診断プログラムは、特に放射線科、心臓科、その他の部門が共通プラットフォームに統合されている場合に、一度限りの展開作業を複数年にわたるサービス収益へと転換しました。医療画像保管通信システム産業では、サービスはまた、作業の多くが複数拠点にわたって医療画像保管通信システムを電子カルテ、放射線情報システム、ベンダーニュートラルアーカイブ、AIツールと連携させることを含むため、ベンダーの粘着性を深めます。これは、サービス契約が稼働開始活動を支援するだけでなく、後のワークフロー変更とアーカイブ拡張の成功も形成することを意味します。エンタープライズ展開がより広範かつ複雑になるにつれて、サービスは収益源と顧客維持ツールの両方として重要性を増し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドベースが過半数を超え、ハイブリッドが最速成長

クラウドベース展開は2025年に収益の56.24%を獲得し、SaaSデリバリーがハードウェア購入の摩擦を低減し、分散型読影モデルを支援したため、医療画像保管通信システム市場規模の最大シェアを占めました。医療画像保管通信システム市場は、医療提供者が自動アップグレード、セキュリティパッチ適用、コンプライアンス支援、施設間での容易な拡張を求める場合にクラウド展開を好んでいます。Philipsは、このサービスがマネージドオファリングの一部として継続的なアップデートとセキュリティニーズを処理することを指摘し、HealthSuite Imagingモデルをそのように位置付けました。この提案は、画像診断部門長が人員不足と古いサーバー環境に対処するにつれてより関連性が高まっています。医療画像保管通信システム市場におけるクラウドのリーダーシップは、ホスティング場所の変更だけでなく、財務的および運用上の好みを反映しています。

ハイブリッドは2031年にかけて年平均成長率8.52%で最も成長の速い展開モードであり、その成長は医療提供者が新しいクラウドツールと既存のローカル投資のバランスをとっている様子を示しています。医療画像保管通信システム市場では、ハイブリッドモデルにより医療システムは長期アーカイブとAI処理をクラウドに移行しながら、優先度の高い検査のための低遅延読影フローをオンサイトに保持できます。このアプローチは、有用なインフラをすでに所有しており、単一の大規模な切り替えではなく段階的な移行パスを望む複数病院ネットワークに適しています。オンプレミス展開は、一部の学術、防衛、国家医療環境を含む厳格な主権規則を持つ環境では依然として残っていますが、予測期間全体でそのシェアは低下しています。ウェブベースアクセスも医療画像保管通信システム市場でブリッジングの役割を果たしており、完全なワークステーションライセンスを必要とせずに、より広範な臨床システムを通じて臨床医に軽量な画像レビューアクセスを提供します。

アプリケーション別:放射線科が量をリード、腫瘍科が戦略的価値を再形成

放射線科は2025年に収益の61.52%を維持し、最高の検査量と最も深いDICOMワークフロー標準化を持つため、医療画像保管通信システム市場で最大のアプリケーションであり続けました。医療画像保管通信システム市場は依然としてインストールベースとして放射線科に大きく依存しており、放射線科がほとんどのエンタープライズ画像診断契約のアンカーとなっています。それでも、同じアーカイブとビューア層が心臓科、整形外科、その他の画像豊富な専門科を共有インフラに取り込むために使用されているため、ベンダー戦略は拡大しています。FUJIFILMとSiemens Healthineersはともに、この広範なポジショニングを支援する部門横断的な画像診断戦略を推進しており、市場が専門科の孤立ではなくプラットフォーム統合へと移行していることを反映しています。放射線科のリードは引き続き持続可能であるべきですが、その周辺のユースケースははるかに広くなっています。

腫瘍科は2031年にかけて年平均成長率8.25%で最も成長の速いアプリケーションであり、その成長はがんスクリーニング、治療計画、治療効果追跡における画像診断のより戦略的な役割を反映しています。医療画像保管通信システム市場では、腫瘍科ワークフローは繰り返しの治療サイクルにわたるPET、CT、MRI検査の統合処理を必要とし、構造化された検索、注釈、縦断的比較の価値を高めます。Springer Natureは、ラジオミクスパイプラインが医療画像保管通信システムと放射線情報システムのインフラにますます組み込まれており、既存システム内での特徴抽出、画像検索、臨床ワークフローステップの自動化を支援していると報告しました。これにより腫瘍科は単純な量の話とは異なり、調達がしばしば放射線科ITの選択だけでなく臨床戦略の議論の一部となります。眼科や獣医学画像診断などの小規模な専門分野もニッチな成長の余地を開いていますが、腫瘍科はエンタープライズ価値の定義を最も明確に変えるセグメントです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のアンカーと画像診断センターの加速

病院・クリニックは2025年に収益の68.52%を生み出し、複数部門の画像管理、より広いモダリティカバレッジ、より長いエンタープライズ契約を必要とするため、医療画像保管通信システム市場の最大シェアを保持しました。医療画像保管通信システム市場は、大規模システムが大規模なアーカイブ統合と統合プログラムを正当化できるため、引き続き病院をコア顧客基盤として依存しています。FUJIFILMの2026年5月のArdent Healthとの契約はそのスケールを明確に示しており、展開は米国6州の30の急性期病院と280以上のケアサイトをカバーし、Epic電子カルテと統合された1つのビューアの下で放射線科と心臓科を含みます。これらの契約は、画像ストレージ、ワークフロー標準化、長期プラットフォーム依存を1つの購買決定に組み合わせるため重要です。病院セグメントは、デリバリーモデルが進化しても主要な収益アンカーであり続けます。

画像診断センターは2031年にかけて年平均成長率8.25%で最も成長の速いエンドユーザーセグメントであり、そのペースは高度な画像診断が低コストの外来設定へと継続的に移行していることを反映しています。医療画像保管通信システム市場では、これらのセンターは分散した拠点全体での迅速な拡張を支援するため、オンサイトITの要件が限られたクラウド型ツールを好むことが多いです。その運営モデルは、病院キャンパスが通常必要とするよりも軽量な展開要件で、遠隔読影、集中管理、軽量な展開からも恩恵を受けます。外来手術センターは整形外科および眼科ワークフローでの医療画像保管通信システムの使用を増やしており、研究センターや獣医ネットワークなどの他のエンドユーザーは初期障壁を下げるサブスクリプション価格を通じてアクセスを得ています。これは、病院が依然として最大の収益基盤を生み出しているにもかかわらず、医療画像保管通信システム市場が病院の壁を超えて拡大していることを意味します。

地域分析

北米は2025年に収益の40.22%を占め、この地域が成熟した支払者システム、大規模な統合デリバリーネットワーク、強力なクラウド採用能力を組み合わせているため、医療画像保管通信システム市場シェアの最大の地域シェアを占めました。北米の医療画像保管通信システム市場はまた、複数病院の統合によっても推進されており、買収されたコミュニティ施設はしばしばより大きなエンタープライズ画像診断計画に組み込まれます。Sectraは2026年6月に、16拠点にわたるオンタリオ州の4つの医療提供者と5年間のSectra One Cloudエンタープライズ画像診断契約を締結し、推定360万件の画像検査をカバーしており、都市規模および地域規模の標準化モデルがより大きなネットワーク設定に移行していることを示しています。米国放射線学会も2026年3月に、FHIRのImagingStudyおよびImagingSelectionリソースをコアの相互運用性ツールとして扱うよう求め、画像診断システムと電子カルテ環境間のより深い統合を支援しています。これらの条件により、北米は医療画像保管通信システム市場で最も確立された地域となっており、更新サイクルとより広範なエンタープライズ展開の余地も残っています。

アジア太平洋地域は2031年にかけて年平均成長率7.15%で最も成長の速い地域であり、予測期間における医療画像保管通信システム市場の主要な成長エンジンです。この地域は、中国における病院のデジタル化、インドにおける画像診断センターネットワークの急速な拡大、コンプライアンスとシステム統合ニーズにより密接に結び付いた日本の更新サイクルによって支援されています。医療画像保管通信システム市場では、これらの促進要因は、混合した医療提供者環境全体で多段階展開、遠隔管理、より低いインフラ負担を支援できるベンダーを優遇します。アジア太平洋地域はまた、多くの医療提供者がどれだけのインフラをローカルに保持し、どれだけをマネージド環境にシフトするかをまだ決定しながら画像診断ネットワークを構築またはアップグレードしているため、際立っています。

欧州は、病院近代化プログラムとエンタープライズ規模の画像診断プラットフォームを優遇できる調達構造に支援され、医療画像保管通信システム市場で安定した成長が見込まれています。この地域はまたより厳格なコンプライアンス環境を持っており、これはより強力な規制およびホスティング能力を持つ大規模ベンダーに有利に働く傾向があります。中東・アフリカは医療画像保管通信システム市場における新興の機会を代表しており、医療観光投資、国境を越えたケアの野心、放射線科医不足がすべてクラウド対応の画像共有と遠隔放射線診断支援の価値を高めています。南アフリカと一部の西アフリカ市場は、分散したネットワーク全体でのアクセス改善のためにクラウド医療画像保管通信システムを採用しており、他の地域で見られた以前の遠隔放射線診断主導の採用パターンを反映しています。南米は、ブラジルとアルゼンチンが主導し、民間病院グループがレガシー画像診断環境をアップグレードするにつれて前進していますが、通貨の変動と輸入コストが一部のケースで投資ペースを引き続き遅らせています。

競合状況

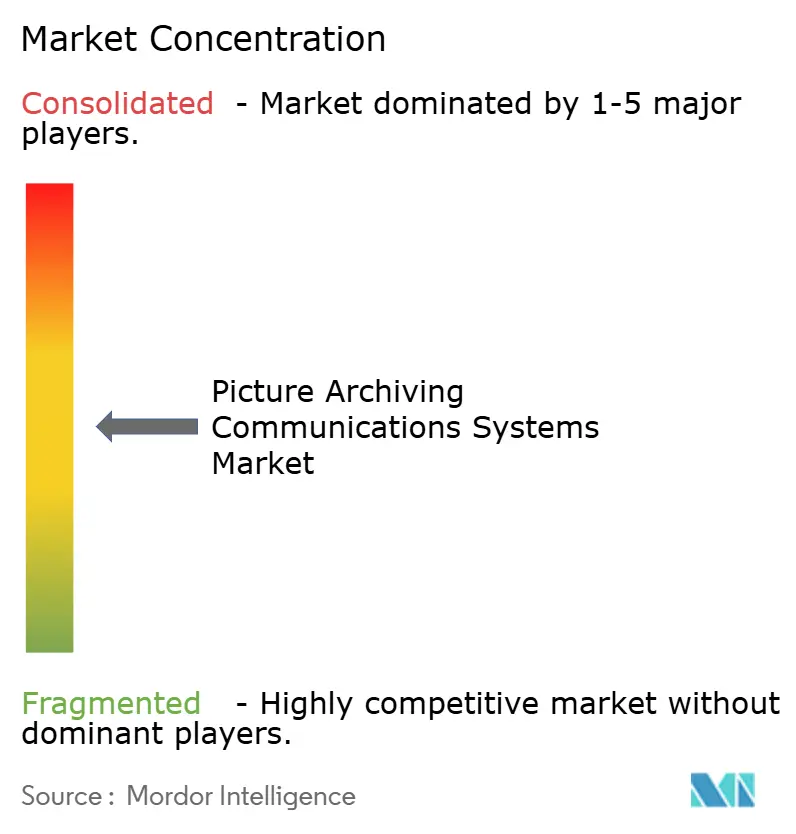

医療画像保管通信システム市場は中程度に集中しており、GE HealthCare、Siemens Healthineers、Koninklijke Philips、FUJIFILM、Agfa HealthCare、Sectraを含む主要グループが存在し、クラウドネイティブおよび専門ベンダーの長いテールが中堅市場および外来アカウントで競合しています。医療画像保管通信システム市場は単一の支配的なベンダーによって支配されていませんが、エンタープライズ画像診断契約が統合の深さ、ホスティング能力、臨床ワークフローの幅、長期サポートコミットメントに依存するため、規模は依然として重要です。GE HealthCareは2026年3月にIntelerad買収(23億米ドル)を完了し、病院向け医療画像保管通信システムベースとクラウドファーストの遠隔放射線診断プラットフォームを組み合わせ、年間収益約2億7,000万米ドル、定期収益90%超を達成しており、競合状況を大きく変えました。この動きは中堅クラウド専門業者への圧力を高めました。なぜなら、最大の画像診断ベンダーの1つが現在より強力なクラウド信頼性とより広いインストールベースを持つためです。また、医療画像保管通信システム市場をストレージだけでなくプラットフォームの幅に基づく競争へとさらに推進しました。

医療画像保管通信システム市場における別の明確なパターンは、AIを外部マーケットプレイスに任せるのではなく、コアのエンタープライズ画像診断オファリング内にパッケージ化する取り組みです。FUJIFILMはSynapse Worklist Orchestratorを通じたワークフローオーケストレーションを強調しており、診断ワークロードバランシングをサポートし、既存ベンダーが独自ツールでワークフロー領域を守ろうとしている様子を反映しています。Siemens Healthineersは、Syngo Carbonによるオープンデータ管理アプローチを追求し、医療画像保管通信システム、ベンダーニュートラルアーカイブ、デジタル病理学、心臓科、高度な可視化をより広範なエンタープライズデータ層の下に統合しており、競争を接続された画像診断エコシステムに集中させています。Sectraも大規模クラウド展開で積極的に活動しており、オンタリオ州の契約は同社がネットワーク全体の標準化プロジェクトを使用してエンタープライズセグメントでの地位を強化していることを示しています。これらの動きは、医療画像保管通信システム市場がクラウドデリバリー、ワークフローインテリジェンス、エンタープライズ統合を1つの商業モデルの下に組み合わせるベンダーを評価していることを示しています。

医療画像保管通信システム市場は、軽量なクラウドネイティブモデルがより狭いワークフロー問題を解決できる外来眼科、整形外科、獣医学画像診断、国境を越えた遠隔放射線診断の専門業者に依然として余地を残しています。それでも、病院がより多くの部門とより多くの統合ポイントをカバーできるパートナーを好むため、大規模ベンダーはレバレッジを高め続けています。これは、医療画像保管通信システム市場への新規参入者が通常、シェアを獲得するために非常に具体的な臨床、ワークフロー、または展開上の優位性を必要とすることを意味します。競争圧力は高いままである可能性が高いですが、長期契約、移行の複雑さ、アーカイブの深さが各置き換え決定を覆しにくくするエンタープライズアカウントで最も激しくなっています。

医療画像保管通信システム産業のリーダー

GE HealthCare

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

Agfa-Gevaert Group

Sectra AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Sectraは、カナダ・オンタリオ州の4つの医療提供者(Hamilton Health Sciences、St. Joseph's Healthcare Hamilton、Norfolk General Hospital、West Haldimand General Hospital)と5年間のSectra One Cloudエンタープライズ画像診断契約を締結し、2つの別々の医療画像保管通信システムソリューションで運営されていた16拠点を単一のクラウドインスタンスに統合し、契約期間中に推定360万件の画像検査をカバーします。この契約により、Sectraの都市規模クラウドモデルが新たな北米地域医療ネットワークに拡大されます。

- 2026年5月:FUJIFILM Healthcare Americas Corporationは、Ardent Healthとの戦略的パートナーシップを発表し、Ardentの米国6州にわたる30の急性期病院と280以上のケアサイトにSynapse Enterprise Imaging ソリューションを展開し、Epic電子カルテ統合された統一Synapse Diagnostic医療画像保管通信システムビューアの下で放射線科と心臓科をカバーします。この契約は2026年に発表された最大のエンタープライズ画像診断展開の1つです。

グローバル医療画像保管通信システム市場レポートの範囲

レポートの範囲として、医療画像保管通信システム(PACS)は、電子画像および関連データを安全に保存し、電子的に送信する医療画像診断技術システムです。医療提供者がX線、MRI、CT、超音波画像などの画像に迅速かつ効率的にアクセスして共有できるようにし、診断、治療計画、患者ケアを改善します。

医療画像保管通信システム市場は、コンポーネント別にソフトウェア、ハードウェア、サービスにセグメント化されています。展開モード別では、市場はオンプレミス、クラウドベース、ウェブベース、ハイブリッドに分類されています。アプリケーション別では、放射線科、心臓科、腫瘍科、整形外科、眼科、獣医学に分けられています。エンドユーザー別では、市場には病院・クリニック、画像診断センター、外来手術センター、その他のエンドユーザーが含まれます。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| ウェブベース |

| ハイブリッド |

| 放射線科 |

| 心臓科 |

| 腫瘍科 |

| 整形外科 |

| 眼科 |

| 獣医学 |

| 病院・クリニック |

| 画像診断センター |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ウェブベース | ||

| ハイブリッド | ||

| アプリケーション別 | 放射線科 | |

| 心臓科 | ||

| 腫瘍科 | ||

| 整形外科 | ||

| 眼科 | ||

| 獣医学 | ||

| エンドユーザー別 | 病院・クリニック | |

| 画像診断センター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療画像保管通信システム市場の2031年の見通しは?

医療画像保管通信システム市場は、2026年から2031年にかけて年平均成長率6.05%で成長し、2026年の36億7,000万米ドルから2031年までに49億2,000万米ドルに達する見込みです。

医療画像保管通信システムで現在採用をリードしている展開モデルはどれですか?

クラウドベース展開が2025年に収益の56.24%でトップとなり、医療提供者がハードウェア重視の設定よりもマネージドでスケーラブルな画像診断環境を好んでいることを示しています。

医療画像保管通信システムで最も成長の速いアプリケーションはどれですか?

腫瘍科は2031年にかけて年平均成長率8.25%で最も成長の速いアプリケーションであり、スクリーニングの拡大と治療ワークフローにおける定量的画像診断のより深い活用によって支援されています。

病院が医療画像保管通信システムプラットフォームの主要購買者であり続ける理由は何ですか?

病院・クリニックは、複数部門のカバレッジ、エンタープライズ統合、多くの拠点にわたる長期アーカイブ統合を必要とするため、2025年に収益の68.52%を生み出しました。

ベンダーにとって最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、病院のデジタル化、画像診断センターの拡大、コンプライアンスと統合に結び付いた更新需要に牽引され、2031年にかけて年平均成長率7.15%で拡大する見込みです。

医療画像保管通信システムの採用を遅らせる主なリスクは何ですか?

主なリスクは、レガシー統合の摩擦、より厳格なサイバーセキュリティおよびプライバシー義務、クラウドストレージの検索と保存の長期コストです。

最終更新日: