Tamaño y Participación del Mercado de Cámaras Intraorales Inalámbricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 256.69 Millones de dólares |

| Tamaño del Mercado (2031) | 408.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Intraorales Inalámbricas por Mordor Intelligence

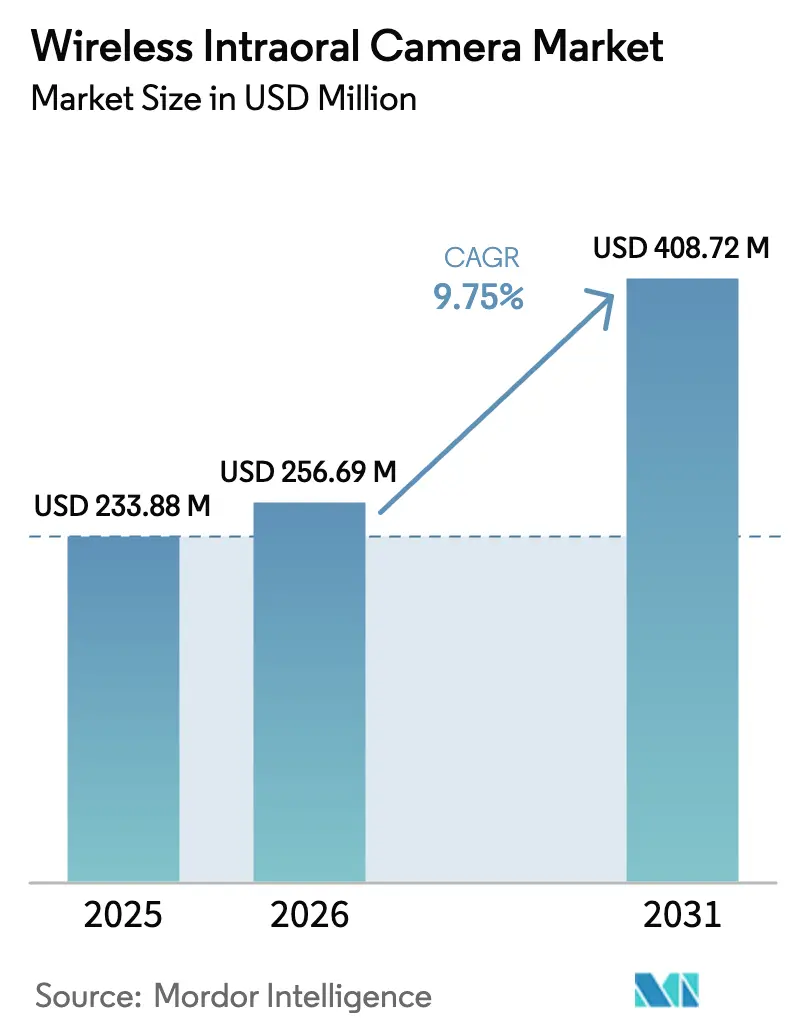

El tamaño del Mercado de Cámaras Intraorales Inalámbricas en 2026 se estima en USD 256,69 millones, creciendo desde el valor de 2025 de USD 233,88 millones con proyecciones que muestran USD 408,72 millones, creciendo a una CAGR del 9,75% durante 2026-2031.

Esta trayectoria refleja un giro estructural hacia la imagen nativa en la nube y preparada para inteligencia artificial que vincula la captura en el sillón dental con el software de gestión de consultorios y las plataformas de teledentistería. Los consultorios están retirando los sistemas USB de 1 a 5 metros porque las piezas de mano inalámbricas se desplazan sin esfuerzo entre los gabinetes, transmiten imágenes en vivo a especialistas remotos y se alinean con los mandatos de reembolso para la documentación fotográfica. Los dispositivos de alta definición dominan los envíos, aunque las actualizaciones a alta definición completa e inteligencia artificial en el borde están acelerando los ciclos de renovación, mientras que la duración de la batería y la ciberseguridad siguen siendo restricciones limitantes. A nivel regional, América del Norte se beneficia de una densa cobertura de dentistas y una amplia penetración de seguros, mientras que Asia-Pacífico se expande más rápidamente a medida que los actores públicos y privados utilizan la imagen inalámbrica para compensar la escasez de especialistas.

Conclusiones Clave del Informe

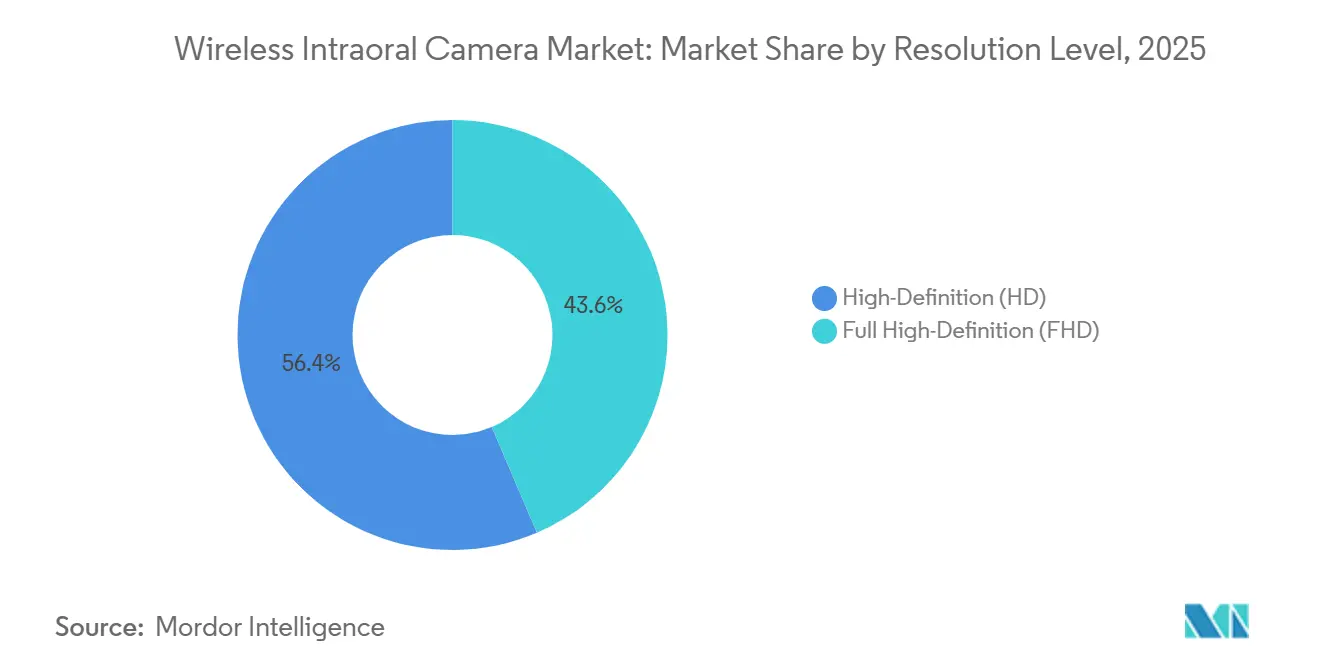

- Por resolución, los modelos de alta definición representaron el 56,43% de la participación en ingresos en 2025; se prevé que las cámaras de alta definición completa se expandan a una CAGR del 11,54% hasta 2031.

- Por tecnología de sensor, CMOS mantuvo el 71,54% de la participación del mercado de cámaras intraorales inalámbricas en 2025, mientras que se proyecta que su segmento crezca a una CAGR del 11,12% hasta 2031.

- Por conectividad, Wi-Fi lideró con una participación del 48,76% en 2025; se espera que Bluetooth registre la CAGR más alta del 11,84% hasta 2031.

- Por aplicación, la implantología representó el 27,65% del tamaño del mercado de cámaras intraorales inalámbricas en 2025, y la ortodoncia avanza a una CAGR del 12,65% hasta 2031.

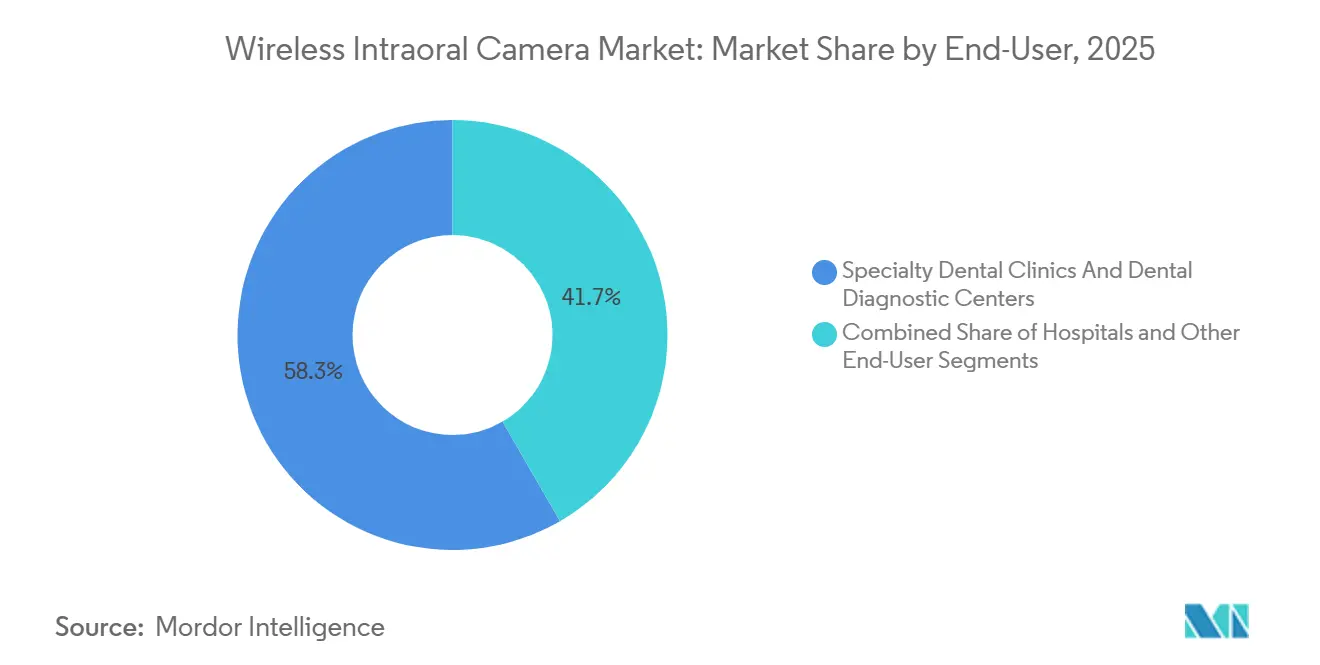

- Por usuario final, las clínicas dentales especializadas y los centros de diagnóstico capturaron una participación del 58,33% en 2025, mientras que los hospitales están preparados para crecer a una CAGR del 11,78% hasta 2031.

- Por distribución, las ventas directas representaron una participación del 55,87% en 2025; se prevé que los canales en línea escalen a una CAGR del 12,43% hasta 2031.

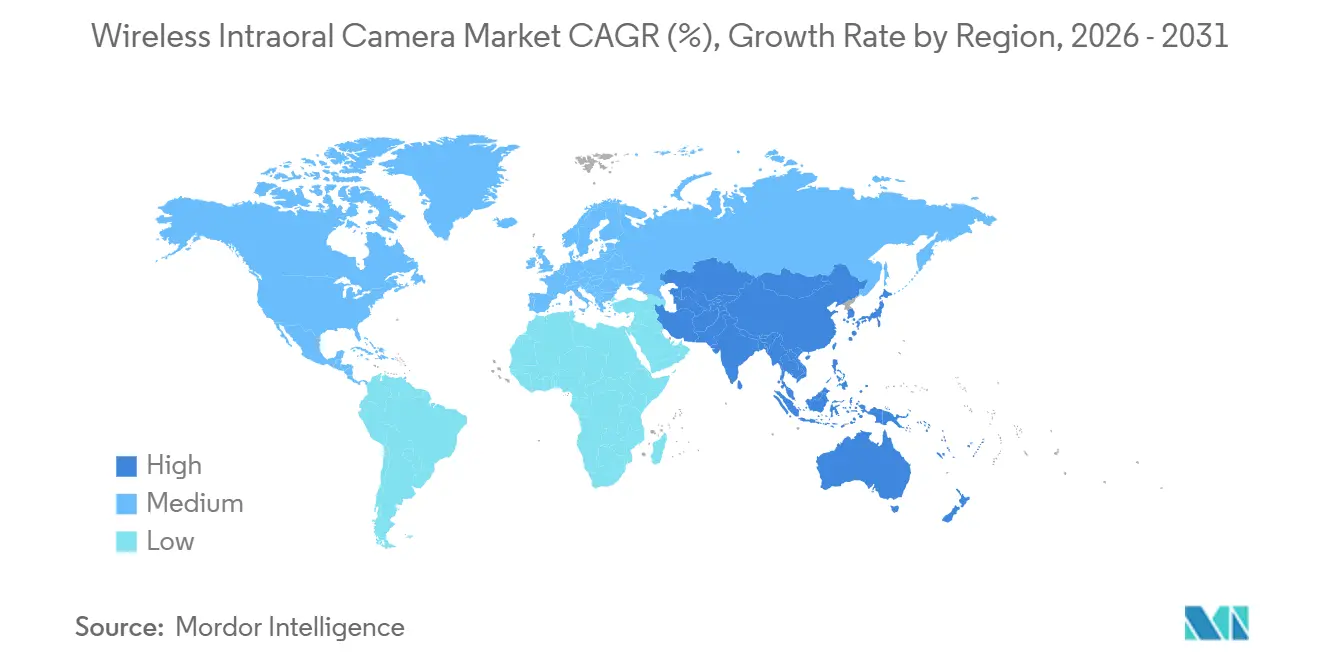

- Por geografía, América del Norte lideró con una participación del 44,76% en 2025 y Asia-Pacífico está preparada para una CAGR del 10,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras Intraorales Inalámbricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Cambio hacia Flujos de Trabajo de Odontología Digital | +2.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Cámaras Intraorales con Plataformas de Inteligencia Artificial | +2.3% | América del Norte, Europa, áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Continuos en Tecnología de Imagen Inalámbrica | +1.9% | Global, adopción más rápida en mercados tecnológicamente maduros | Corto plazo (≤2 años) |

| Creciente Adopción de la Teledentistería en Zonas Rurales | +1.6% | Asia-Pacífico, América Latina, MENA, zonas rurales de EE. UU. | Largo plazo (≥4 años) |

| Creciente Carga de Caries Dental y Enfermedades Periodontales | +1.4% | Mayor prevalencia en mercados emergentes | Largo plazo (≥4 años) |

| Expansión de la Cobertura de Seguros Dentales en Mercados Emergentes | +1.2% | Asia-Pacífico, América Latina, MENA | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia Flujos de Trabajo de Odontología Digital

Entre 2023 y 2024, la proporción de consultorios totalmente digitales aumentó del 48% al 57%, posicionando las cámaras inalámbricas como la puerta de entrada a los registros sin papel. Las piezas de mano sin cable simplifican las consultas en el sillón dental al permitir a los clínicos anotar lesiones en pantallas montadas en el techo mientras los pacientes observan en tiempo real, aumentando la aceptación del tratamiento. Los datos de los distribuidores muestran que los consultorios están desviando presupuestos del hardware de uso único hacia suscripciones integradas que agrupan cámaras, software de imagen y almacenamiento en la nube. El reconocimiento de la FDA en 2023 de la norma ISO 23450:2021 acortó las autorizaciones 510(k) y aceleró las actualizaciones de productos[1]FDA, "Reconocimiento de ISO 23450:2021," fda.gov. A medida que los flujos de trabajo convergen en la arquitectura en la nube, los proveedores que combinan óptica inalámbrica con API de gestión de consultorios obtienen una ventaja defendible.

Integración de Cámaras Intraorales con Plataformas de Inteligencia Artificial

El uso de inteligencia artificial en odontología se duplicó al 18% de los consultorios en 2024 tras estudios que mostraron una precisión del 72-95% en la detección de caries utilizando conjuntos de datos de cámaras intraorales. Las piezas de mano habilitadas con inteligencia artificial en el borde, como DEXIS Ti2, resaltan áreas sospechosas durante la captura, reduciendo la varianza diagnóstica en grupos con múltiples ubicaciones. La asociación de Vatech con Pearl AI permite a las clínicas suscribirse a algoritmos especializados sin reemplazar el hardware, anclando ingresos de software a largo plazo. Las encuestas a pacientes revelan que los elementos visuales marcados por inteligencia artificial elevan la aceptación de casos en más del 20%, reencuadrando la imagen como un catalizador de ingresos en lugar de un centro de costos.

Avances Continuos en Tecnología de Imagen Inalámbrica

Los sensores de alta definición completa ahora igualan a los sistemas con cable en precisión diagnóstica, con una sensibilidad del 84,62% en la detección de caries frente al 79,52% de la fotografía con teléfonos inteligentes. Los dispositivos multimodo como el DIAGNOcam Vision de KaVo combinan transiluminación, fluorescencia y fotografía en una sola pieza de mano de 12 milímetros, reduciendo el tiempo de preparación por examen en un 40%. Las piezas de mano con Bluetooth 5.0 ofrecen una latencia inferior a 100 milisegundos en rangos de 10 metros, mientras que las unidades Wi-Fi manejan video 1080p a 60 fps para casos complejos. La duración de la batería sigue siendo una preocupación, lo que lleva a los proveedores a incluir bases de carga inductiva que también funcionan como estaciones de control de infecciones.

Creciente Adopción de la Teledentistería en Zonas Rurales

Las imágenes intraorales inalámbricas revisadas de forma asíncrona ahora alcanzan una sensibilidad del 95% y hasta un 93% de especificidad, rivalizando con los exámenes en el sillón dental. Los programas de Hogar Dental Virtual permiten a los higienistas capturar imágenes en escuelas y transmitirlas a dentistas supervisores, reduciendo los costos por paciente hasta en un 40%. En India, la proporción dentista-población es de 1:10.000, muy por debajo de las directrices de la OMS, lo que hace que las cámaras inalámbricas sean fundamentales para la expansión del acceso. El retraso regulatorio persiste; solo 23 estados de EE. UU. obligan a las aseguradoras privadas a pagar por consultas asíncronas. Los dispositivos por debajo de USD 500 en sitios de comercio electrónico a menudo carecen de cifrado compatible con HIPAA, exponiendo a los consultorios a sanciones por violaciones de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas Inalámbricos | -1.8% | Asia-Pacífico emergente, América Latina, MENA | Corto plazo (≤2 años) |

| Duración Limitada de la Batería y Problemas de Conectividad | -1.3% | Global, especialmente en consultorios de alto volumen | Corto plazo (≤2 años) |

| Falta de Protocolos de Imagen Estandarizados | -0.9% | Mayor fragmentación en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad sobre las Imágenes de Pacientes | -0.7% | Jurisdicciones de GDPR e HIPAA en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Inalámbricos

Las piezas de mano de grado profesional con precios entre USD 1.909 y USD 5.495 consumen hasta el 25% del presupuesto de capital de una clínica nueva. Los paquetes de arrendamiento y suscripción compensan parcialmente el impacto del precio al convertir el gasto de capital en gasto operativo; MouthWatch ofrece hardware por USD 299 con una tarifa mensual de software de USD 49 que distribuye el flujo de caja a lo largo de 36 meses o más. Sin embargo, los consultorios en mercados donde el gasto dental anual per cápita es inferior a USD 50 aún prefieren cámaras USB con cable a precios por debajo de USD 799.

Duración Limitada de la Batería y Problemas de Confiabilidad de la Conectividad

Las celdas típicas de polímero de litio alimentan solo dos horas de imagen continua, lo que obliga a recargar a mediodía en clínicas que atienden a 30 pacientes diariamente. Los gabinetes metálicos y las paredes de radiografía revestidas de plomo pueden atenuar las señales Bluetooth, mientras que una sola transmisión de video 1080p consume entre 15 y 20 Mbps, saturando el Wi-Fi de oficinas pequeñas. Los fabricantes responden con diseños de doble protocolo que alternan entre Wi-Fi y Bluetooth según la intensidad de la señal, aunque a un mayor costo de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Resolución: La Alta Definición Completa Gana Terreno por la Demanda de Especialistas

Las cámaras de alta definición completa están creciendo a una CAGR del 11,54%, casi dos puntos porcentuales más rápido que el mercado general de cámaras intraorales inalámbricas. La precisión submilimétrica es vital para la evaluación del sitio de implante y el posicionamiento de brackets de ortodoncia, donde errores de 0,5 milímetros pueden comprometer los resultados. El DIAGNOcam Vision de KaVo muestra cómo las modalidades integradas justifican su prima de USD 4.500 porque los clínicos alternan entre fluorescencia y transiluminación sin cambiar de dispositivo.

Los sistemas de alta definición aún dominan con una participación del 56,43% porque los sensores de 1080p capturan y comprimen imágenes un 30% más rápido, maximizando el rendimiento en consultorios de alto volumen de Medicaid. La cámara Plus+ de MouthWatch a USD 999 se integra con más de 50 plataformas de software, facilitando la adopción para clínicas que migran desde película. Los sensores 4K siguen siendo un nicho dado el tamaño de archivo de 100 MB que sobrecarga el almacenamiento en la nube y el ancho de banda rural. La norma ISO 23450:2021 establece requisitos mínimos de resolución pero no llega a exigir alta definición completa, por lo que la necesidad clínica, y no la regulación, dictará la velocidad de actualización.

Por Tecnología de Sensor: El Dominio de CMOS Refleja la Física y la Economía

Los sensores CMOS capturaron una participación del 71,54% en 2025 y se prevé que crezcan un 11,12% anualmente. La conversión analógica-digital en el chip reduce el consumo de energía hasta en un 60%, extendiendo la duración de la batería en las piezas de mano inalámbricas[2]IEEE, "Sensores CMOS de Bajo Consumo para Imagen Médica," ieeexplore.ieee.org. DEXIS Ti2 utiliza CMOS para lograr una resolución espacial de 20 lp/mm, lo que permite a los clínicos detectar lesiones tempranas del esmalte antes de que sean visibles radiográficamente.

CCD conserva un pequeño nicho para la imagen de fluorescencia con luz ultravioleta baja, pero pierde terreno a medida que la iluminación trasera de CMOS iguala su eficiencia cuántica. La demanda de cámaras para teléfonos inteligentes y automoción impulsa los costos de obleas CMOS por debajo de USD 15, lo que permite a los fabricantes de equipos originales chinos ofrecer precios hasta un 70% más bajos que los competidores occidentales. A medida que el hardware se convierte en un producto básico, los proveedores se diferencian a través de paquetes de software de inteligencia artificial y contratos de servicio en lugar de especificaciones de sensores.

Por Tecnología de Conectividad: Bluetooth Crece con Rapidez gracias al Emparejamiento con Múltiples Dispositivos

Las unidades Bluetooth registran una CAGR del 11,84%, la más rápida entre los tipos de conectividad, a medida que las clínicas despliegan carros móviles y furgonetas de cribado comunitario donde los enlaces entre pares superan al Wi-Fi de oficina congestionado. Bluetooth 5.0 admite un rendimiento de 2 Mbps en 10 metros, suficiente para imágenes fijas de alta resolución y clips cortos. El MouthCAM de Dentulu alterna automáticamente entre Bluetooth y Wi-Fi, reduciendo las conexiones interrumpidas en un 60% frente a los competidores de protocolo único.

Wi-Fi continúa dominando con una participación del 48,76% porque el video 1080p a 60 fps necesita un ancho de banda sostenido de más de 15 Mbps. La radiofrecuencia propietaria y NFC juntas representan menos del 3% de los envíos, principalmente en sistemas heredados. La falta de un estándar equivalente a DICOM para fotografías intraorales prolonga los silos de software y complica la migración de datos en múltiples sitios.

Por Aplicación: La Ortodoncia se Acelera con la Adopción de Alineadores

La implantología lideró con el 27,65% de los ingresos en 2025, pero se prevé que la ortodoncia crezca más rápido al 12,65% a medida que proliferan los alineadores transparentes y las aseguradoras exigen prueba fotográfica para la preautorización. Align Technology procesó 2,8 millones de casos de alineadores en el tercer trimestre de 2024, subrayando el papel de la imagen en la planificación del tratamiento.

Las cámaras inalámbricas permiten a los ortodoncistas tomar fotos de progreso en cada visita sin reubicar a los pacientes, reduciendo el tiempo en el sillón hasta 5 minutos. La endodoncia y la cirugía oral tienen cada una participaciones de mediados de la adolescencia, impulsadas por las necesidades de documentación médico-legal. Los modelos de teledentistería en escuelas y hogares de ancianos de EE. UU. han reducido los costos por paciente hasta un 40%, aunque el reembolso desigual mantiene el crecimiento irregular.

Por Usuario Final: Los Hospitales Reducen la Brecha en Redes Integradas

Las clínicas dentales especializadas y los centros de diagnóstico controlaron el 58,33% de la demanda en 2025 porque más de 25 pacientes diarios amortizan rápidamente los costos del dispositivo. Sin embargo, los hospitales están creciendo a una CAGR del 11,78% a medida que las redes de prestación integrada estandarizan los flujos de trabajo de imagen en entornos hospitalarios y ambulatorios. Las cámaras inalámbricas agilizan las cargas en los registros electrónicos de salud, reduciendo el tiempo de documentación en más del 40% y facilitando el cumplimiento de la Comisión Conjunta.

Los programas académicos y las agencias de salud pública juntos comprenden aproximadamente una quinta parte de la demanda, valorando la robustez y la compatibilidad por encima de la resolución de vanguardia. Los grupos de consultorios con múltiples sillones rotan cada vez más las cámaras Bluetooth entre los gabinetes para reducir el gasto por sillón hasta en un 70%.

Por Canal de Distribución: Las Ventas en Línea Crecen con Rapidez gracias a los Paquetes de Suscripción

Las ventas directas retuvieron una participación del 55,87% en 2025 porque el equipo de alto valor aún necesita financiamiento de distribuidores, instalación y capacitación del personal. Sin embargo, los canales en línea se aceleran a una CAGR del 12,43% a medida que los fabricantes capturan el margen completo y agrupan análisis de inteligencia artificial y almacenamiento en la nube. Henry Schein registró ventas de mercancía dental en el tercer trimestre de 2025 de USD 1.800 millones, ilustrando el poder de permanencia de los distribuidores.

Los modelos de suscripción remodelan el flujo de caja: la cámara de USD 299 de MouthWatch con una tarifa mensual de USD 49 ha llegado a 42.000 consultorios, demostrando que los precios de tipo SaaS pueden disrumpir los ecosistemas de distribuidores heredados. Las normas del Reglamento de Dispositivos Médicos de la UE que exigen representantes autorizados en la región aún protegen a los distribuidores europeos de las importaciones directas, preservando estructuras híbridas de comercialización.

Análisis Geográfico

América del Norte mantuvo una participación del 44,76% en 2025, respaldada por 61 dentistas por cada 100.000 habitantes y una penetración de seguros del 77%, ambos factores que reducen el riesgo de las compras de capital. Las ventas netas de nueve meses de 2025 de Henry Schein de USD 9.300 millones, un aumento del 3,8% interanual, señalan ciclos de renovación constantes para la imagen digital[3]Henry Schein Inc., "Formulario 10-Q para el tercer trimestre de 2025," henryschein.com . El reembolso de la teledentistería sigue siendo desigual, con solo 23 estados que exigen cobertura de pagadores privados, lo que frena la adopción rural. El alto consumo de atención preventiva de Canadá y el creciente gasto de la clase media de México también refuerzan el impulso regional.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,54% hasta 2031, la más rápida a nivel mundial. Las presentaciones públicas chinas de los principales fabricantes de equipos originales muestran una expansión de dos dígitos, mientras que los ingresos de Vatech en 2024 de KRW 101,98 mil millones (USD 76,5 millones) subrayan el crecimiento impulsado por las exportaciones. La escasez de especialistas en India hace que las cámaras inalámbricas sean fundamentales para los proyectos piloto de teledentistería en ciudades de segundo nivel. La población envejecida de Japón sostiene la demanda de diagnóstico de implantes, y la sólida base exportadora de Corea del Sur la posiciona como un centro de fabricación regional, aunque la adopción doméstica se rezaga.

Europa representa aproximadamente una cuarta parte de los ingresos globales. La aplicación del Reglamento de Dispositivos Médicos de la UE en mayo de 2024 elevó las barreras de cumplimiento, favoreciendo a los actores establecidos con certificaciones de Clase II. Alemania, Francia y el Reino Unido superan cada uno los 50 dentistas por cada 100.000 personas, pero el reembolso por imagen preventiva varía según el país, lo que lleva a una adopción desigual. La expansión de capacidad de Planmeca a finales de 2024 en Finlandia se prepara para los lanzamientos en IDS 2025 e indica confianza en la fabricación local premium. Oriente Medio, África y América del Sur siguen siendo incipientes debido a las brechas de banda ancha y los mercados de seguros fragmentados, aunque las donaciones de proveedores, como la donación de equipos de Vatech en 2024 al Hospital Tygerberg, siembran el crecimiento a largo plazo.

Panorama Competitivo

El mercado de cámaras intraorales inalámbricas muestra una fragmentación moderada. Los líderes occidentales como Dentsply Sirona, Planmeca y Carestream Dental protegen las bases instaladas mediante el bloqueo del ecosistema; migrar puede superar los USD 50.000 en costos de conversión. Los lanzamientos de inteligencia artificial en el borde, como DEXIS Ti2, reducen la variabilidad diagnóstica en la captura, lo que resulta atractivo para las organizaciones de servicios dentales con múltiples sitios.

Los competidores asiáticos aprovechan las ventajas de costo: Shenzhen Bangvo vende cámaras CMOS por USD 399-799 pero tiene dificultades con la cobertura posventa en mercados sujetos al GDPR. La asociación de Vatech con Pearl AI en 2025 ilustra un giro desde los márgenes de hardware hacia los ingresos recurrentes anuales por suscripción, siguiendo los modelos de tipo SaaS en imagen médica. El modelo de venta directa a clínicas de MouthWatch convierte el gasto de capital en gasto operativo y ha incorporado a 42.000 consultorios sin el apoyo de distribuidores heredados.

Los diferenciadores están pasando de los megapíxeles al flujo de trabajo: la duración de la batería, la ciberseguridad y la integración fluida con los registros electrónicos de salud encabezan las listas de verificación de los compradores. La norma ISO 23450:2021 establece una línea base de rendimiento mientras deja la interoperabilidad como voluntaria, por lo que los proveedores que se apresuran a certificar las API en la nube y el cifrado de extremo a extremo están preparados para ganar participación en ciclos de compra cada vez más centrados en el cumplimiento normativo.

Líderes de la Industria de Cámaras Intraorales Inalámbricas

Dentsply Sirona

Planmeca Oy

MouthWatch LLC

Carestream Dental LLC

Acteon Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vatech se asoció con Pearl AI para integrar algoritmos de caries, implantes y periodontales en su suite de imagen.

- Diciembre de 2024: Planmeca invirtió en la fabricación finlandesa para preparar nuevas unidades dentales y escáneres para IDS 2025.

Alcance del Informe Global del Mercado de Cámaras Intraorales Inalámbricas

Según el alcance del informe, una cámara intraoral inalámbrica es un dispositivo pequeño y de mano utilizado por profesionales dentales para capturar imágenes y videos en tiempo real del interior de la boca de un paciente. Opera sin cables físicos, proporcionando mayor flexibilidad y facilidad de uso durante los exámenes. Esta tecnología mejora la precisión diagnóstica y la comunicación con el paciente.

El Mercado de Cámaras Intraorales Inalámbricas está Segmentado por Nivel de Resolución (HD y FHD), Tecnología de Sensor (CMOS y CCD), Tecnología de Conectividad (Wi-Fi, Bluetooth y Otras), Aplicación (Implantología, Endodoncia, Cirugía Oral, Ortodoncia y Otras), Usuario Final (Hospitales, Clínicas Especializadas y Otros), Canal de Distribución (Directo, Distribuidores y En Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Alta Definición (HD) |

| Alta Definición Completa (FHD) |

| CMOS |

| CCD |

| Wi-Fi |

| Bluetooth |

| Otras Tecnologías de Conectividad |

| Implantología |

| Endodoncia |

| Cirugía Oral y Maxilofacial |

| Ortodoncia |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Dentales Especializadas y Centros de Diagnóstico Dental |

| Otros Usuarios Finales |

| Ventas Directas |

| Distribuidores |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Nivel de Resolución | Alta Definición (HD) | |

| Alta Definición Completa (FHD) | ||

| Por Tecnología de Sensor | CMOS | |

| CCD | ||

| Por Tecnología de Conectividad | Wi-Fi | |

| Bluetooth | ||

| Otras Tecnologías de Conectividad | ||

| Por Aplicación | Implantología | |

| Endodoncia | ||

| Cirugía Oral y Maxilofacial | ||

| Ortodoncia | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Dentales Especializadas y Centros de Diagnóstico Dental | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Ventas Directas | |

| Distribuidores | ||

| En Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras intraorales inalámbricas?

El mercado está valorado en USD 256,69 millones en 2026 y se proyecta que alcance USD 408,72 millones en 2031.

¿Qué segmento está creciendo más rápido dentro de la imagen intraoral inalámbrica?

Las aplicaciones de ortodoncia se están expandiendo a una CAGR del 12,65% gracias al auge de los alineadores transparentes.

¿Por qué los sensores CMOS están superando a los CCD en las nuevas cámaras inalámbricas?

CMOS ofrece menor consumo de energía y un paso de píxel más fino, extendiendo la duración de la batería y mejorando la calidad de imagen a menor costo.

¿Cómo están cambiando los canales en línea la adquisición?

Los fabricantes ahora agrupan cámaras con suscripciones en la nube, capturando el margen completo y convirtiendo el gasto de capital en gasto operativo para las clínicas.

¿Qué región se espera que experimente el mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,54% hasta 2031 a medida que la imagen inalámbrica compensa la escasez de especialistas.

¿Cuál sigue siendo el mayor obstáculo técnico para la adopción generalizada?

La duración de la batería, ya que la mayoría de las piezas de mano duran aproximadamente dos horas de uso continuo antes de necesitar recarga.

Última actualización de la página el: