Marktgröße und Marktanteil für Systeme zur Bildarchivierung und -kommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

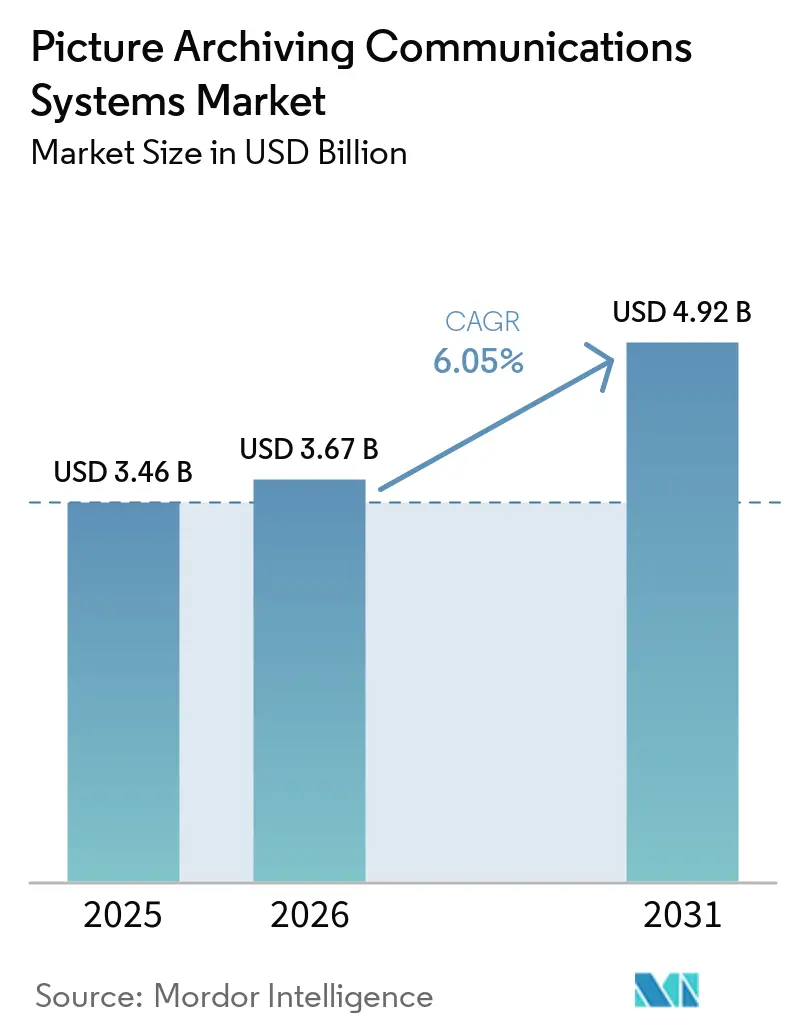

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

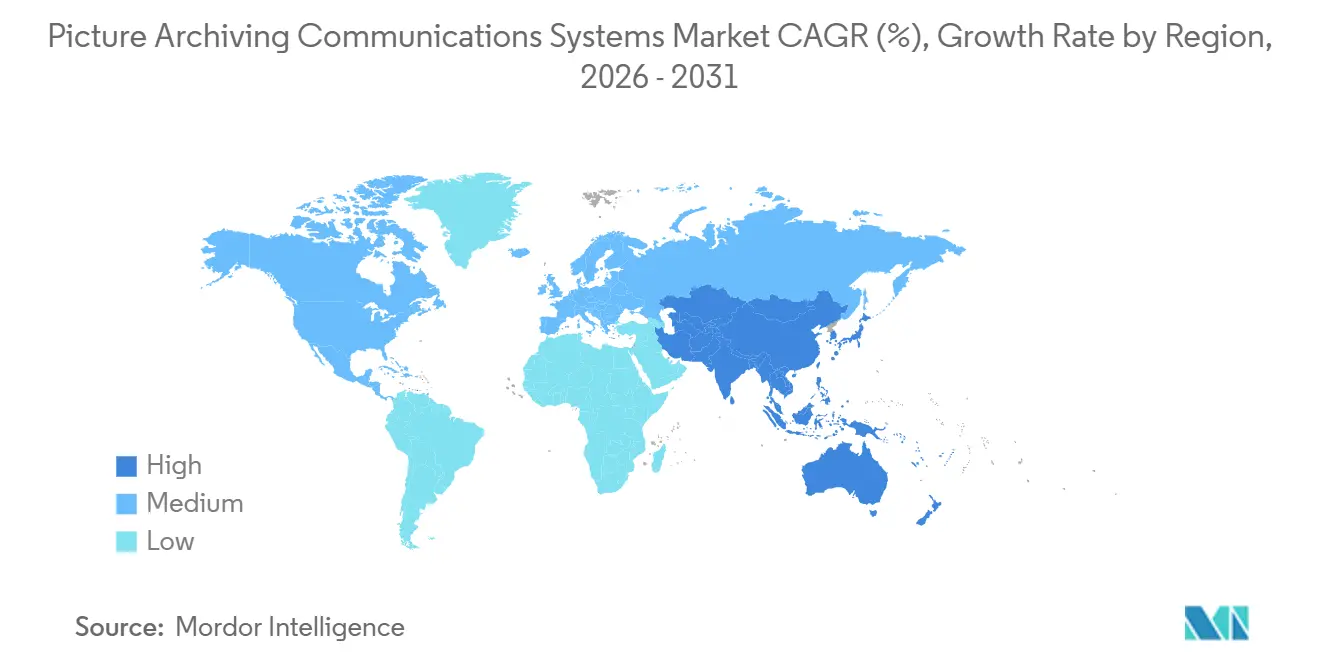

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Systeme zur Bildarchivierung und -kommunikation von Mordor Intelligence

Die Marktgröße für Systeme zur Bildarchivierung und -kommunikation wird voraussichtlich von 3,46 Milliarden USD im Jahr 2025 auf 3,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,92 Milliarden USD erreichen, mit einer CAGR von 6,05 % über den Zeitraum 2026–2031.

Der Markt wächst, da Gesundheitssysteme von abteilungsbasierten Bildgebungsarchiven abrücken und unternehmensweite Bildgebungsplattformen einführen, die Radiologie-, Kardiologie- und Onkologie-Workflows über eine gemeinsame Architektur verbinden, und große Mehrfachkrankenhaus-Implementierungen diese Richtung weiterhin bestärken. Der Markt für Systeme zur Bildarchivierung und -kommunikation wird auch durch cloud- und hybride Bereitstellung geprägt, die den Hardwareverwaltungsaufwand reduzieren, die Fernbefundung unterstützen und die standortübergreifende Standardisierung für Anbieter erleichtern, die unter Personalengpässen leiden. Die Nachfrage steigt auch, weil die Bildgebungsvolumina weiter zunehmen, Krebsbehandlungs-Workflows datenintensiver werden und Anbieter skalierbare Speicher- und Orchestrierungstools benötigen, die einen höheren Untersuchungsdurchsatz unterstützen können, ohne die klinische Nutzung zu verlangsamen. Der Wettbewerb verschärft sich, da führende Anbieter Akquisitionen, große Unternehmensverträge und Workflow-Automatisierungsfunktionen nutzen, um ihre installierte Basis zu erweitern und die Plattformabhängigkeit in Gesundheitsnetzwerken zu vertiefen. Die wesentlichen Einschränkungen bleiben die Reibung bei der Integration von Altsystemen, die Wirtschaftlichkeit der Langzeitspeicherung sowie strengere Datenschutz- und Cybersicherheitsverpflichtungen, die alle die Bereitstellung verlangsamen und die finanzielle Attraktivität einer vollständigen Cloud-Migration für einige Anbieter verringern können.

Wichtigste Erkenntnisse des Berichts

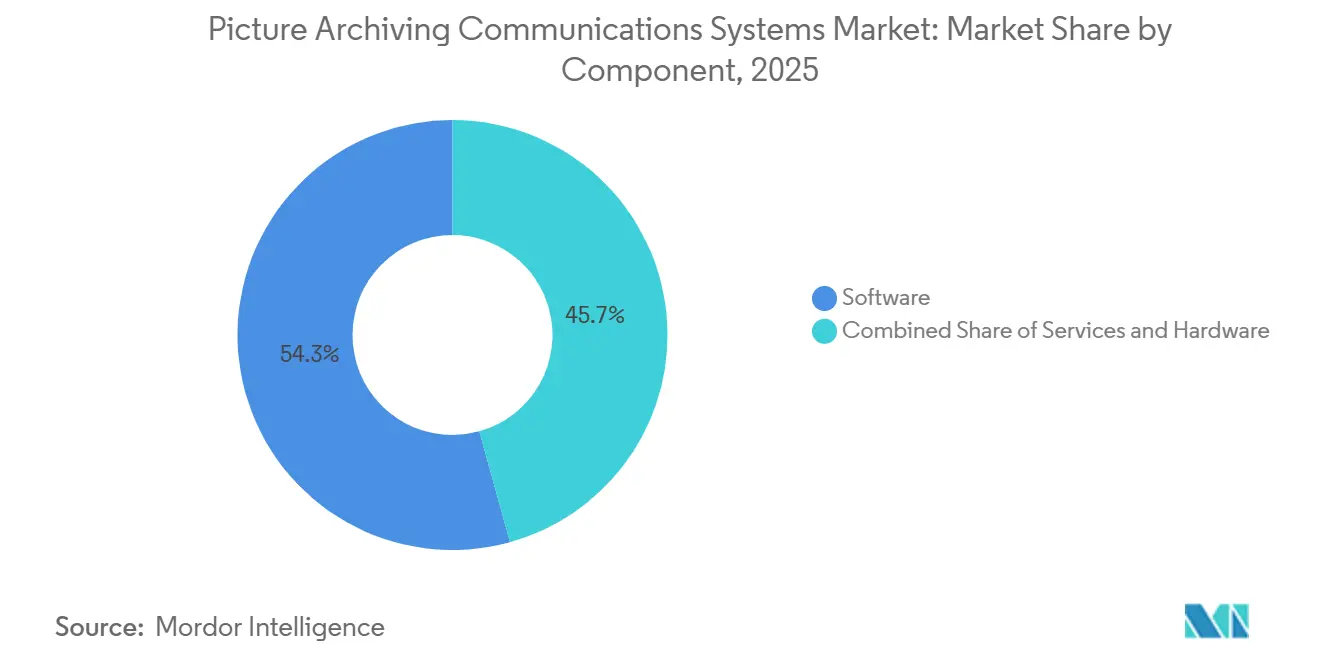

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 54,31 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

- Nach Bereitstellungsmodus hielt cloudbasierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 56,24 %, während hybrid voraussichtlich die höchste CAGR von 8,52 % bis 2031 verzeichnen wird.

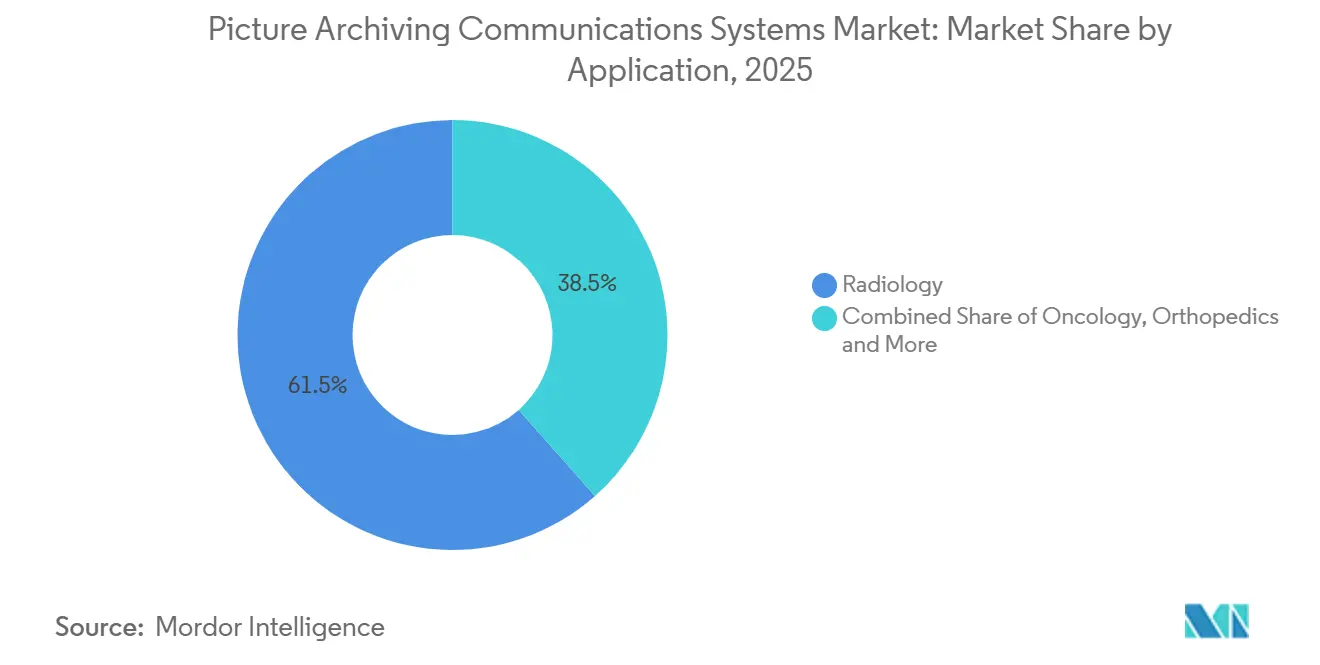

- Nach Anwendung entfiel auf Radiologie im Jahr 2025 ein Umsatzanteil von 61,52 %, während Onkologie bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen wird.

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 68,52 %, während diagnostische Bildgebungszentren bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,22 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Systeme zur Bildarchivierung und -kommunikation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende unternehmensweite Bildgebung und abteilungsübergreifende Workflow-Standardisierung | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-Migration zur Reduzierung der Infrastrukturbelastung und Ermöglichung der Fernbefundung | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bildgebungsvolumina durch chronische Erkrankungen und alternde Bevölkerungen | +0.9% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsbedarf über RIS, EHR, VNA und KI-Tools hinweg | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage, Weiterleitung und Arbeitslisten-Optimierung | +0.8% | Nordamerika, früher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Teleradiologie und Konsolidierung von Gesundheitssystemen mit mehreren Standorten | +0.6% | Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Migration zur Reduzierung der Infrastrukturbelastung und Ermöglichung der Fernbefundung

Der Markt für Systeme zur Bildarchivierung und -kommunikation erlebt seinen deutlichsten Wandel bei der Bereitstellung, da Anbieter von lokalen Systemen zu cloudbasierten Plattformen wechseln, die sich einfacher über Standorte hinweg skalieren lassen. In diesem Markt reduziert Cloud-Software die anfänglichen Hardwareausgaben, vermeidet wiederholte Server-Erneuerungszyklen und verwandelt Sicherung und Wiederherstellung in einen verwalteten Dienst anstelle eines langen internen Projekts. Der Markt für Systeme zur Bildarchivierung und -kommunikation profitiert auch von der Konsolidierung in Mehrfachkrankenhaus-Systemen, da das Hinzufügen erworbener Einrichtungen zu einer Cloud-Architektur oft einfacher ist als der Aufbau separater lokaler Infrastruktur an jedem Standort. Philips hatte bereits mehr als 150 Standorte in Nordamerika und Lateinamerika auf HealthSuite Imaging auf Amazon Web Services migriert, bevor der Dienst im Februar 2025 auf 13 europäische Märkte ausgeweitet wurde, und das Unternehmen verknüpfte diese Expansion mit Personalengpässen und KI-gestützter Workflow-Verbesserung. Dieses Muster ist für den Markt für Systeme zur Bildarchivierung und -kommunikation bedeutsam, weil es die Cloud-Einführung mit der Belegschafts- und Netzwerkverwaltung verknüpft und nicht nur mit der Speicherung. Es erklärt auch, warum hybride Modelle schnell zunehmen, da Anbieter häufig zunächst das Langzeitarchiv und die erweiterte Verarbeitung in die Cloud verlagern, während zeitkritische Befundungsfunktionen in der Nähe lokaler Workflows verbleiben.

KI-gestützte Triage, Weiterleitung und Arbeitslisten-Optimierung

Der Markt für Systeme zur Bildarchivierung und -kommunikation verknüpft Wachstum zunehmend mit Workflow-Intelligenz, da KI von einem eigenständigen Zusatz zum Kern der Bildweiterleitung und Befundungspriorisierung wird. Eine Studie, die 62 Krankenhäuser und 2,2 Millionen radiologische Untersuchungen umfasste, ergab, dass regelbasierte Arbeitslisten Verzögerungen von 17,7 Minuten bei dringenden Fällen verursachten und jährliche Kosten von 2,1 Millionen bis 4,2 Millionen USD pro Krankenhausnetzwerk generierten, was Automatisierung zu einem praktischen Beschaffungsthema statt zu einer Testfunktion macht[1]Amazon Web Services, "Intelligente Optimierung des Radiologie-Workflows mit KI-Agenten," AWS-Blog für maschinelles Lernen, aws.amazon.com. Anbieter im Markt für Systeme zur Bildarchivierung und -kommunikation nutzen KI nun, um Untersuchungen nach Dringlichkeit, radiologischer Fachrichtung, aktueller Arbeitslast und Fallkomplexität zu steuern, was den Durchsatz verbessert, wenn Befundungsteams über mehrere Standorte verteilt sind. Eine große, von Fachleuten begutachtete Analyse von 46,4 Millionen radiologischen Untersuchungen in den USA zeigte auch, dass hochvolumige Radiologen bis 2024 deutlich schwerere Befundungslasten trugen, was die Nachfrage nach Workload-Balancing-Tools in unternehmensweiten Bildgebungsumgebungen unterstützt. Dieses Detail ist im Markt für Systeme zur Bildarchivierung und -kommunikation bedeutsam, weil Anbieter nicht nur eine schnellere Triage anstreben, sondern auch versuchen, die Arbeit gleichmäßiger über Netzwerke zu verteilen. Mit der Reifung dieser Fähigkeiten wird die Auswahl von Systemen zur Bildarchivierung und -kommunikation wahrscheinlich stärker von der Orchestrierungsqualität und weniger von der Bildspeicherung allein abhängen.

Wachsende Bildgebungsvolumina durch chronische Erkrankungen und alternde Bevölkerungen

Der Markt für Systeme zur Bildarchivierung und -kommunikation erhält weiterhin Unterstützung durch einen stetigen Anstieg der Bildgebungsnachfrage, der mit alternden Bevölkerungen und einer höheren Belastung durch chronische Erkrankungen in Gesundheitssystemen verbunden ist. Eine von Fachleuten begutachtete Studie mit 46,4 Millionen Untersuchungen in 167 radiologischen Einrichtungen zeigte, dass das Volumen radiologischer Untersuchungen in den USA im ersten Quartal 2024 um 31 % über der früheren Studienbasis lag, was einen anhaltenden Druck auf Speicherung, Abruf und Befundungs-Workflows bestätigt. Separate Forschungsarbeiten prognostizierten, dass die Bevölkerungsalterung allein für 12 % bis 27 % des künftigen Wachstums der Bildgebungsnutzung in den Vereinigten Staaten verantwortlich sein wird, während das Bevölkerungswachstum einen deutlich größeren Anteil beitragen wird, was auf eine breite Volumenbasis statt auf einen kurzlebigen Anstieg hindeutet[2]Mythreyi Bhargavan-Chatfield, "Projizierte Bildgebungsnutzung in den USA, 2025 bis 2055," Radiology, pubmed.ncbi.nlm.nih.gov. Die Krebsversorgung trägt zu dieser Belastung bei, da die jährlichen Fallzahlen in den USA voraussichtlich von 2,4 Millionen auf 3,4 Millionen bis 2045 steigen werden, was eine intensivere onkologische Bildgebungsnutzung und größere mehrphasige Bildarchive unterstützt. NHS England meldete 49,9 Millionen Bildgebungsuntersuchungen im Jahr bis März 2025, ein Anstieg von 5,9 % gegenüber dem Vorjahr, was zeigt, dass derselbe Druck in einem anderen großen Gesundheitssystem sichtbar ist. Für den Markt für Systeme zur Bildarchivierung und -kommunikation bedeutet dies, dass Kapazitätsplanung zu einem kontinuierlichen betrieblichen Bedarf wird und nicht mehr zu einer periodischen Infrastrukturentscheidung.

Zunehmende unternehmensweite Bildgebung und abteilungsübergreifende Workflow-Standardisierung

Der Markt für Systeme zur Bildarchivierung und -kommunikation geht über rein radiologische Implementierungen hinaus, da Gesundheitssysteme die Bildgebung über Radiologie, Kardiologie, Pathologie und Point-of-Care-Workflows hinweg standardisieren. Dieser Wandel ist bedeutsam, weil ein gemeinsames Archiv und ein gemeinsamer Viewer doppelte Untersuchungen reduzieren, die Zusammenarbeit in Tumorboards unterstützen und Klinikern abteilungsübergreifenden Zugang zu Bildgebung ermöglichen können, ohne zwischen mehreren Systemen wechseln zu müssen. Im Markt für Systeme zur Bildarchivierung und -kommunikation entstehen dadurch längere Implementierungsprogramme und eine tiefere Plattformabhängigkeit, da eine einzelne Implementierung zunehmend viele Abteilungen und viele Jahre archivierter Bilder berührt. FUJIFILM gab im Mai 2026 bekannt, dass Ardent Health Synapse Enterprise Imaging in 30 Akutkrankenhäusern und mehr als 280 Versorgungsstandorten in 6 US-Bundesstaaten einsetzen wird, wobei Radiologie und Kardiologie unter einem einheitlichen, mit Epic EHR integrierten Viewer abgedeckt werden. Der Markt für Systeme zur Bildarchivierung und -kommunikation profitiert daher von einem breiteren Beschaffungsumfang, da jedes unternehmensweite Bildgebungsprojekt über die Speicherung hinaus in Workflow-Design, Interoperabilität, Governance und klinische Zusammenarbeit reicht. Es erhöht auch die Wechselbarrieren, da der Austausch eines abteilungsübergreifenden Systems viel schwieriger ist als der Austausch eines einzelnen radiologischen Archivs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Datenausleitung, Archivierungsspeicher und Langzeitaufbewahrung | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Reibung bei der Integration von Legacy-DICOM, HL7 und Workflows | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheit, Datenschutz und Einhaltung von Datensouveränitätsvorschriften | -0.5% | Global, akut in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Cloud-Anbietern und Komplexität der Migration | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Cybersicherheit, Datenschutz und Einhaltung von Datensouveränitätsvorschriften

Der Markt für Systeme zur Bildarchivierung und -kommunikation verarbeitet einige der sensibelsten Patientendaten im klinischen Umfeld, sodass Compliance-Anforderungen bei der Produktauswahl und dem Einführungszeitplan erhebliches Gewicht haben. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste veröffentlichte am 27. Dezember 2024 einen Vorschlag zur Änderung der HIPAA-Sicherheitsregel, der die Verschlüsselung elektronisch geschützter Gesundheitsinformationen im Ruhezustand und bei der Übertragung, Mehrfaktor-Authentifizierung, regelmäßige Schwachstellenscans und Netzwerksegmentierung vorschreiben würde[3]HHS-Büro für Bürgerrechte, "HIPAA-Sicherheitsregel – Ankündigung einer vorgeschlagenen Regelgebung zur Stärkung der Cybersicherheit für elektronisch geschützte Gesundheitsinformationen," US-Ministerium für Gesundheit und Soziale Dienste, hhs.gov. Für den Markt für Systeme zur Bildarchivierung und -kommunikation bedeutet dies, dass Anbieter viele Sicherheits-Upgrades nicht länger aufschieben können, die früher mit mehr Flexibilität behandelt wurden. In Europa fügen Datensouveränitätsverpflichtungen eine weitere Ebene hinzu, da Anbieter häufig regionale Hosting- und länderspezifische Verarbeitungsvereinbarungen benötigen, was das Cloud-Design komplexer macht. Diese Belastungen verlangsamen den Markt für Systeme zur Bildarchivierung und -kommunikation am stärksten bei mittelgroßen Anbietern, wo die IT-Sicherheitspersonalausstattung begrenzt ist und sich Beschaffungszyklen verlängern, wenn rechtliche und technische Prüfungen zunehmen. Sie stärken auch den Vorteil von Anbietern, die Compliance-Unterstützung als Teil einer verwalteten Bildgebungsplattform anbieten können.

Hohe Kosten für Datenausleitung, Archivierungsspeicher und Langzeitaufbewahrung

Der Markt für Systeme zur Bildarchivierung und -kommunikation profitiert von der Cloud-Migration, aber die Kostenstruktur ändert sich, sobald Abrufaktivitäten und lange Aufbewahrungsfristen berücksichtigt werden. NHS England meldete 49,9 Millionen Bildgebungsuntersuchungen im Jahr bis März 2025, und dieser jährliche Anstieg von 5,9 % zeigt, wie schnell abrufintensive Archive wachsen können, wenn die Bildgebungsnachfrage weiter steigt. Eine Studie in European Radiology aus dem Jahr 2025 stellte fest, dass die Langzeitspeicherung von CT-Daten erhebliche Kosten- und Umweltbelastungen verursacht, und stellte fest, dass Cloud-Archivierung die Emissionen um 40 % bis 80 % senken kann, während Anbieter gleichzeitig auf abrufbasierte Preisgestaltung umgestellt werden. Im Markt für Systeme zur Bildarchivierung und -kommunikation ist dieser Kompromiss besonders wichtig für ambulante Bildgebungsbetreiber, die Untersuchungen häufig abrufen und diese viele Jahre lang aufbewahren müssen. Langfristige Aufbewahrungspflichten für medizinische Unterlagen erhöhen diese Belastung weiter, was die finanzielle Attraktivität einer vollständigen Cloud-Migration selbst dann schwächen kann, wenn der betriebliche Fall stark ist. Deshalb zeigt der Markt für Systeme zur Bildarchivierung und -kommunikation wachsendes Interesse an gestufter Speicherung, bei der aktive Untersuchungen in wärmeren Umgebungen gehalten und ältere Daten in kostengünstigere Archivebenen verschoben werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Umsatz, während Dienstleistungen den Plattformwert erweitern

Software erzielte im Jahr 2025 einen Umsatzanteil von 54,31 % und stellte den größten Anteil am Marktanteil für Systeme zur Bildarchivierung und -kommunikation dar, weil Anbieter den Wert auf Abonnements, Analysemodule, KI-Funktionen und unternehmensweite Workflow-Tools verlagert haben. Der Markt für Systeme zur Bildarchivierung und -kommunikation hat sich von hardwaregeführten Setups entfernt, und cloud-native Anbieter generieren nun mehr Umsatz aus wiederkehrendem Plattformzugang als aus physischer Infrastruktur. Dieser Übergang ist in der Offenlegung von GE HealthCare vom März 2026 zu Intelerad sichtbar, wo das erworbene Unternehmen mit einem Jahresumsatz von rund 270 Millionen USD, einem wiederkehrenden Umsatzanteil von mehr als 90 % und einer EBITDA-Marge von mehr als 30 % beschrieben wurde. Hardware ist nach wie vor wichtig für Hochdurchsatz-Workstations und modalitätsnahe Geräte, aber ihre Rolle ist im Markt für Systeme zur Bildarchivierung und -kommunikation eher unterstützend, da browserbasierte Anzeige- und Fernzugriffstools sich verbessern. Dies hält Software im Mittelpunkt der Differenzierung, da Bildverwaltung allein den Anbieterwert nicht mehr definiert.

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 7,38 % bis 2031, und dieser Teil des Marktes für Systeme zur Bildarchivierung und -kommunikation expandiert, da Anbieter externe Hilfe für Implementierung, Integration, Migration und verwalteten Betrieb suchen. Längere unternehmensweite Bildgebungsprogramme haben einmalige Implementierungsarbeiten in mehrjährige Dienstleistungserlöse verwandelt, insbesondere dort, wo Radiologie, Kardiologie und andere Abteilungen auf eine gemeinsame Plattform gebracht werden. In der Branche für Systeme zur Bildarchivierung und -kommunikation vertiefen Dienstleistungen auch die Anbieterbindung, da ein Großteil der Arbeit die Verknüpfung von Systemen zur Bildarchivierung und -kommunikation mit EHR, RIS, VNA und KI-Tools über mehrere Standorte hinweg umfasst. Das bedeutet, dass Serviceverträge mehr leisten als die Unterstützung von Inbetriebnahmeaktivitäten – sie prägen auch den Erfolg späterer Workflow-Änderungen und der Archivausweitung. Da unternehmensweite Rollouts breiter und komplexer werden, sollten Dienstleistungen sowohl als Umsatzquelle als auch als Bindungsinstrument weiter an Bedeutung gewinnen.

Nach Bereitstellungsmodus: Cloudbasiert überschreitet die Mehrheitsschwelle, Hybrid wächst am schnellsten

Cloudbasierte Bereitstellung erzielte im Jahr 2025 einen Umsatzanteil von 56,24 % und entfiel auf den größten Anteil an der Marktgröße für Systeme zur Bildarchivierung und -kommunikation, weil die SaaS-Bereitstellung die Reibung beim Hardware-Kauf reduzierte und verteilte Befundungsmodelle unterstützte. Der Markt für Systeme zur Bildarchivierung und -kommunikation hat cloudbasierte Bereitstellung bevorzugt, wo Anbieter automatische Upgrades, Sicherheits-Patches, Compliance-Unterstützung und eine einfachere Expansion über Einrichtungen hinweg wünschen. Philips positionierte sein HealthSuite Imaging-Modell auf diese Weise und stellte fest, dass der Dienst laufende Updates und Sicherheitsanforderungen als Teil des verwalteten Angebots übernimmt. Dieses Angebot ist relevanter geworden, da Bildgebungsleiter mit Personalengpässen und älteren Serverumgebungen umgehen müssen. Die Cloud-Führerschaft im Markt für Systeme zur Bildarchivierung und -kommunikation spiegelt daher sowohl finanzielle als auch betriebliche Präferenzen wider, nicht nur eine Änderung des Hosting-Standorts.

Hybrid ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 8,52 % bis 2031, und dieses Wachstum zeigt, wie Anbieter neuere Cloud-Tools mit bestehenden lokalen Investitionen in Einklang bringen. Im Markt für Systeme zur Bildarchivierung und -kommunikation ermöglichen hybride Modelle Gesundheitssystemen, das Langzeitarchiv und die KI-Verarbeitung in die Cloud zu verlagern, während latenzarme Befundungsabläufe für hochprioritäre Untersuchungen vor Ort erhalten bleiben. Dieser Ansatz passt zu Mehrfachkrankenhaus-Netzwerken, die bereits nützliche Infrastruktur besitzen und einen schrittweisen Migrationspfad anstelle einer einzigen großen Umstellung bevorzugen. Lokale Implementierungen bleiben in Umgebungen mit strengen Souveränitätsregeln bestehen, einschließlich einiger akademischer, Verteidigungs- und nationaler Gesundheitsumgebungen, obwohl ihr Anteil über den Prognosezeitraum sinkt. Webbasierter Zugang spielt auch eine Brückenfunktion im Markt für Systeme zur Bildarchivierung und -kommunikation, da er Klinikern einen leichteren Bildüberprüfungszugang über breitere klinische Systeme ermöglicht, ohne eine vollständige Workstation-Lizenzierung zu erfordern.

Nach Anwendung: Radiologie führt das Volumen an, Onkologie gestaltet den strategischen Wert neu

Radiologie behielt im Jahr 2025 einen Umsatzanteil von 61,52 % und blieb die größte Anwendung im Markt für Systeme zur Bildarchivierung und -kommunikation, weil sie die höchsten Untersuchungsvolumina und die tiefste DICOM-Workflow-Standardisierung aufweist. Der Markt für Systeme zur Bildarchivierung und -kommunikation stützt sich nach wie vor stark auf Radiologie als installierte Basis, was Radiologie zum Anker für die meisten unternehmensweiten Bildgebungsverträge macht. Dennoch weitet sich die Anbieterstrategie aus, da dieselben Archiv- und Viewer-Schichten nun verwendet werden, um Kardiologie, Orthopädie und andere bildreiche Fachgebiete auf gemeinsame Infrastruktur zu bringen. FUJIFILM und Siemens Healthineers haben beide abteilungsübergreifende Bildgebungsstrategien vorangetrieben, die diese breitere Positionierung unterstützen, was die Bewegung des Marktes hin zur Plattformkonsolidierung statt zur Fachgebietsisolierung widerspiegelt. Die Führungsposition der Radiologie sollte daher dauerhaft bleiben, aber der Anwendungsfall darum herum wird viel breiter.

Onkologie ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,25 % bis 2031, und dieses Wachstum spiegelt eine strategischere Rolle der Bildgebung bei der Krebsvorsorge, Behandlungsplanung und Ansprechverfolgung wider. Im Markt für Systeme zur Bildarchivierung und -kommunikation erfordern Onkologie-Workflows eine integrierte Handhabung von PET-, CT- und MRT-Untersuchungen über wiederholte Behandlungszyklen hinweg, was den Wert von strukturiertem Abruf, Annotation und Längsschnittvergleich erhöht. Springer Nature berichtete, dass Radiomik-Pipelines zunehmend in Infrastrukturen für Systeme zur Bildarchivierung und -kommunikation sowie RIS eingebettet werden, was die Automatisierung der Merkmalsextraktion, des Bildabrufs und klinischer Workflow-Schritte innerhalb bestehender Systeme unterstützt. Dies macht Onkologie zu mehr als einer einfachen Volumengeschichte, da die Beschaffung oft Teil einer klinischen Strategiediskussion wird und nicht nur eine radiologische IT-Entscheidung. Kleinere Fachgebiete wie Ophthalmologie und Veterinärbildgebung eröffnen ebenfalls Raum für Nischenwachstum, aber Onkologie ist das Segment, das am deutlichsten verändert, wie der Unternehmenswert definiert wird.

Nach Endnutzer: Krankenhäuser als Anker treffen auf Beschleunigung bei Bildgebungszentren

Krankenhäuser und Kliniken generierten im Jahr 2025 einen Umsatzanteil von 68,52 % und hielten den größten Anteil am Markt für Systeme zur Bildarchivierung und -kommunikation, weil sie abteilungsübergreifendes Bildmanagement, breitere Modalitätsabdeckung und längere Unternehmensverträge benötigen. Der Markt für Systeme zur Bildarchivierung und -kommunikation ist weiterhin auf Krankenhäuser als seinen Kernkundenstamm angewiesen, da große Systeme umfangreiche Archivkonsolidierungs- und Integrationsprogramme rechtfertigen können. FUJIFILMs Vereinbarung vom Mai 2026 mit Ardent Health zeigt diesen Maßstab deutlich, da die Implementierung 30 Akutkrankenhäuser und mehr als 280 Versorgungsstandorte in 6 US-Bundesstaaten mit Radiologie und Kardiologie unter einem Viewer abdeckt, der mit Epic EHR integriert ist. Diese Verträge sind bedeutsam, weil sie Bildspeicherung, Workflow-Standardisierung und langfristige Plattformabhängigkeit in einer Kaufentscheidung kombinieren. Das Krankenhaussegment bleibt daher der wichtigste Umsatzanker, auch wenn sich die Bereitstellungsmodelle weiterentwickeln.

Diagnostische Bildgebungszentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 8,25 % bis 2031, und dieses Tempo spiegelt die anhaltende Verlagerung fortgeschrittener Bildgebung in kostengünstigere ambulante Umgebungen wider. Im Markt für Systeme zur Bildarchivierung und -kommunikation bevorzugen diese Zentren häufig cloudbasierte Tools mit begrenzten IT-Anforderungen vor Ort, da dies eine schnellere Expansion über verteilte Standorte hinweg unterstützt. Ihr Betriebsmodell profitiert auch von Fernbefundung, zentralisierter Verwaltung und leichteren Implementierungsanforderungen als Krankenhausstandorte in der Regel benötigen. Ambulante Operationszentren erhöhen die Nutzung von Systemen zur Bildarchivierung und -kommunikation in orthopädischen und ophthalmologischen Workflows, während andere Endnutzer wie Forschungszentren und Veterinärnetzwerke durch Abonnementpreise Zugang erhalten, die anfängliche Barrieren senken. Dies bedeutet, dass der Markt für Systeme zur Bildarchivierung und -kommunikation über Krankenhausmauern hinaus wächst, auch wenn Krankenhäuser nach wie vor die größte Umsatzbasis generieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,22 % und entfiel auf den größten regionalen Anteil am Marktanteil für Systeme zur Bildarchivierung und -kommunikation, weil die Region ausgereifte Zahlersysteme, große integrierte Versorgungsnetzwerke und eine starke Cloud-Einführungskapazität kombiniert. Der Markt für Systeme zur Bildarchivierung und -kommunikation in Nordamerika wird auch durch die Konsolidierung von Mehrfachkrankenhäusern vorangetrieben, da erworbene Gemeinschaftseinrichtungen häufig in größere unternehmensweite Bildgebungspläne integriert werden. Sectra unterzeichnete im Juni 2026 einen fünfjährigen Sectra One Cloud-Unternehmensbildgebungsvertrag mit vier Gesundheitsdienstleistern in Ontario über 16 Standorte und geschätzte 3,6 Millionen Bildgebungsuntersuchungen, was zeigt, wie stadtweite und regionale Standardisierungsmodelle nun in größere Netzwerkumgebungen übergehen. Das American College of Radiology drängte im März 2026 auch darauf, FHIR ImagingStudy- und ImagingSelection-Ressourcen als zentrale Interoperabilitätswerkzeuge zu behandeln, was eine tiefere Integration zwischen Bildgebungssystemen und EHR-Umgebungen unterstützt. Diese Bedingungen machen Nordamerika zur etabliertesten Region im Markt für Systeme zur Bildarchivierung und -kommunikation, während noch Raum für Ersatzzyklen und breitere unternehmensweite Rollouts verbleibt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,15 % bis 2031 und ist der wichtigste Wachstumsmotor für den Markt für Systeme zur Bildarchivierung und -kommunikation über den Prognosezeitraum. Die Region wird durch die Digitalisierung von Krankenhäusern in China, die schnelle Skalierung von Netzwerken diagnostischer Zentren in Indien und einen Ersatzzyklus in Japan unterstützt, der enger mit Compliance- und Systemintegrationsanforderungen verknüpft ist. Im Markt für Systeme zur Bildarchivierung und -kommunikation begünstigen diese Treiber Anbieter, die mehrstufige Implementierung, Fernverwaltung und geringere Infrastrukturbelastung in gemischten Anbieterumgebungen unterstützen können. Der asiatisch-pazifische Raum zeichnet sich auch dadurch aus, dass viele Anbieter Bildgebungsnetzwerke aufbauen oder aufrüsten, während sie noch entscheiden, wie viel Infrastruktur lokal gehalten und wie viel in verwaltete Umgebungen verlagert werden soll.

Europa ist für stabiles Wachstum im Markt für Systeme zur Bildarchivierung und -kommunikation positioniert, unterstützt durch Krankenhausmodernisierungsprogramme und Beschaffungsstrukturen, die unternehmensweite Bildgebungsplattformen begünstigen können. Die Region hat auch ein strengeres Compliance-Umfeld, was tendenziell größeren Anbietern mit stärkeren regulatorischen und Hosting-Fähigkeiten zugute kommt. Der Nahe Osten und Afrika stellen eine aufkommende Chance im Markt für Systeme zur Bildarchivierung und -kommunikation dar, weil Investitionen in den Medizintourismus, grenzüberschreitende Versorgungsambitionen und Radiologenengpässe den Wert von cloudbasiertem Bildaustausch und Teleradiologie-Unterstützung erhöhen. Südafrika und ausgewählte westafrikanische Märkte übernehmen Cloud-Systeme zur Bildarchivierung und -kommunikation, um den Zugang über verteilte Netzwerke zu verbessern, was frühere teleradiologiegeführte Einführungsmuster widerspiegelt, die in anderen Regionen beobachtet wurden. Südamerika, angeführt von Brasilien und Argentinien, schreitet ebenfalls voran, da private Krankenhausgruppen veraltete Bildgebungsumgebungen aufrüsten, obwohl Währungsvolatilität und Importkosten das Investitionstempo in einigen Fällen weiterhin verlangsamen.

Wettbewerbslandschaft

Der Markt für Systeme zur Bildarchivierung und -kommunikation ist mäßig konzentriert, mit einer führenden Gruppe, die GE HealthCare, Siemens Healthineers, Koninklijke Philips, FUJIFILM, Agfa HealthCare und Sectra umfasst, während eine längere Reihe von cloud-nativen und Spezialanbietern um Mittelmarkt- und ambulante Konten konkurriert. Der Markt für Systeme zur Bildarchivierung und -kommunikation wird nicht von einem einzigen dominanten Anbieter kontrolliert, aber Größe ist dennoch wichtig, weil unternehmensweite Bildgebungsverträge von Integrationstiefe, Hosting-Fähigkeit, klinischer Workflow-Breite und langen Supportverpflichtungen abhängen. GE HealthCare veränderte das Wettbewerbsbild im März 2026 erheblich, als es die Akquisition von Intelerad für 2,3 Milliarden USD abschloss und damit eine krankenhausorientierte Basis für Systeme zur Bildarchivierung und -kommunikation mit einer cloud-first-Teleradiologieplattform kombinierte, die einen Jahresumsatz von rund 270 Millionen USD und einen wiederkehrenden Umsatzanteil von mehr als 90 % aufwies. Dieser Schritt erhöhte den Druck auf mittelgroße Cloud-Spezialisten, da einer der größten Bildgebungsanbieter nun über stärkere Cloud-Glaubwürdigkeit und eine breitere installierte Basis verfügt. Er trieb den Markt für Systeme zur Bildarchivierung und -kommunikation auch weiter in Richtung eines Wettbewerbs auf Basis der Plattformbreite statt der Speicherung allein.

Ein weiteres klares Muster im Markt für Systeme zur Bildarchivierung und -kommunikation ist das Bestreben, KI in das Kern-Unternehmensbildgebungsangebot zu integrieren, anstatt sie externen Marktplätzen zu überlassen. FUJIFILM hat die Workflow-Orchestrierung durch Synapse Worklist Orchestrator betont, der die Ausbalancierung diagnostischer Arbeitslasten unterstützt und zeigt, wie etablierte Anbieter versuchen, Workflow-Territorium mit proprietären Tools zu verteidigen. Siemens Healthineers hat mit Syngo Carbon einen offenen Datenverwaltungsansatz verfolgt und Systeme zur Bildarchivierung und -kommunikation, VNA, digitale Pathologie, Kardiologie und erweiterte Visualisierung unter einer breiteren unternehmensweiten Datenschicht zusammengeführt, was den Wettbewerb auf vernetzte Bildgebungsökosysteme konzentriert. Sectra ist auch bei großangelegten Cloud-Implementierungen aktiv geblieben, und sein Ontario-Vertrag zeigt, dass das Unternehmen netzwerkweite Standardisierungsprojekte nutzt, um seine Position im Unternehmenssegment zu stärken. Diese Schritte zeigen, dass der Markt für Systeme zur Bildarchivierung und -kommunikation Anbieter belohnt, die Cloud-Bereitstellung, Workflow-Intelligenz und Unternehmensintegration unter einem kommerziellen Modell kombinieren.

Der Markt für Systeme zur Bildarchivierung und -kommunikation lässt noch Raum für Spezialisten in der ambulanten Ophthalmologie, Orthopädie, Veterinärbildgebung und grenzüberschreitenden Teleradiologie, wo leichtere cloud-native Modelle engere Workflow-Probleme lösen können. Dennoch gewinnen die größeren Anbieter weiterhin an Einfluss, weil Krankenhäuser Partner bevorzugen, die im Laufe der Zeit mehr Abteilungen und mehr Integrationspunkte abdecken können. Das bedeutet, dass neue Marktteilnehmer im Markt für Systeme zur Bildarchivierung und -kommunikation in der Regel einen sehr spezifischen klinischen, Workflow- oder Bereitstellungsvorteil benötigen, um Marktanteile zu gewinnen. Der Wettbewerbsdruck wird wahrscheinlich hoch bleiben, ist aber am intensivsten bei Unternehmenskonten, wo lange Verträge, Migrationskomplexität und Archivtiefe jede Ersatzentscheidung schwerer umkehrbar machen.

Marktführer in der Branche für Systeme zur Bildarchivierung und -kommunikation

-

GE HealthCare

-

Koninklijke Philips N.V.

-

FUJIFILM Holdings Corporation

-

Agfa-Gevaert Group

-

Sectra AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Sectra unterzeichnete einen fünfjährigen Sectra One Cloud-Unternehmensbildgebungsvertrag mit vier Gesundheitsdienstleistern in Ontario, Kanada – Hamilton Health Sciences, St. Joseph's Healthcare Hamilton, Norfolk General Hospital und West Haldimand General Hospital – und konsolidierte 16 Standorte, die zuvor auf 2 separaten Systemen zur Bildarchivierung und -kommunikation betrieben wurden, in einer einzigen Cloud-Instanz, die über die Vertragslaufzeit geschätzte 3,6 Millionen Bildgebungsuntersuchungen abdeckt. Die Vereinbarung erweitert Sectras stadtweites Cloud-Modell auf ein neues nordamerikanisches regionales Gesundheitsnetzwerk.

- Mai 2026: FUJIFILM Healthcare Americas Corporation gab eine strategische Partnerschaft mit Ardent Health bekannt, um Synapse Enterprise Imaging-Lösungen in Ardents 30 Akutkrankenhäusern und mehr als 280 Versorgungsstandorten in 6 US-Bundesstaaten einzusetzen, wobei Radiologie und Kardiologie unter einem einheitlichen Synapse Diagnostic-Viewer für Systeme zur Bildarchivierung und -kommunikation abgedeckt werden, der mit Epic EHR integriert ist. Der Vertrag stellt eine der größten im Jahr 2026 angekündigten unternehmensweiten Bildgebungsimplementierungen dar.

Umfang des globalen Marktberichts für Systeme zur Bildarchivierung und -kommunikation

Gemäß dem Umfang des Berichts sind Systeme zur Bildarchivierung und -kommunikation medizinische Bildgebungstechnologiesysteme, die elektronische Bilder und zugehörige Daten sicher speichern und elektronisch übertragen. Sie ermöglichen es Gesundheitsdienstleistern, schnell und effizient auf Bilder wie Röntgenaufnahmen, MRT-, CT-Scans und Ultraschallbilder zuzugreifen und diese zu teilen, was Diagnose, Behandlungsplanung und Patientenversorgung verbessert.

Der Markt für Systeme zur Bildarchivierung und -kommunikation ist nach Komponente in Software, Hardware und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in vor Ort, cloudbasiert, webbasiert und hybrid kategorisiert. Nach Anwendung ist er in Radiologie, Kardiologie, Onkologie, Orthopädie, Ophthalmologie und Veterinärmedizin unterteilt. Nach Endnutzer umfasst der Markt Krankenhäuser und Kliniken, diagnostische Bildgebungszentren, ambulante Operationszentren und andere Endnutzer. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| Vor Ort |

| Cloudbasiert |

| Webbasiert |

| Hybrid |

| Radiologie |

| Kardiologie |

| Onkologie |

| Orthopädie |

| Ophthalmologie |

| Veterinärmedizin |

| Krankenhäuser und Kliniken |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert | ||

| Webbasiert | ||

| Hybrid | ||

| Nach Anwendung | Radiologie | |

| Kardiologie | ||

| Onkologie | ||

| Orthopädie | ||

| Ophthalmologie | ||

| Veterinärmedizin | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für Systeme zur Bildarchivierung und -kommunikation bis 2031?

Der Markt für Systeme zur Bildarchivierung und -kommunikation wird voraussichtlich bis 2031 von 3,67 Milliarden USD im Jahr 2026 auf 4,92 Milliarden USD wachsen, mit einer CAGR von 6,05 % über den Zeitraum 2026 bis 2031.

Welches Bereitstellungsmodell führt derzeit die Einführung bei Systemen zur Bildarchivierung und -kommunikation an?

Cloudbasierte Bereitstellung führte im Jahr 2025 mit einem Umsatzanteil von 56,24 %, was zeigt, dass Anbieter verwaltete, skalierbare Bildgebungsumgebungen gegenüber hardwareintensiven Setups bevorzugen.

Welche Anwendung wächst am schnellsten bei Systemen zur Bildarchivierung und -kommunikation?

Onkologie ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,25 % bis 2031, unterstützt durch die Ausweitung der Vorsorgeuntersuchungen und die intensivere Nutzung quantitativer Bildgebung in Behandlungs-Workflows.

Warum bleiben Krankenhäuser die wichtigsten Käufer von Plattformen für Systeme zur Bildarchivierung und -kommunikation?

Krankenhäuser und Kliniken generierten im Jahr 2025 einen Umsatzanteil von 68,52 %, weil sie abteilungsübergreifende Abdeckung, Unternehmensintegration und langfristige Archivkonsolidierung über viele Standorte hinweg benötigen.

Welche Region bietet die stärkste Wachstumschance für Anbieter?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen, angetrieben durch die Digitalisierung von Krankenhäusern, die Expansion diagnostischer Zentren und Ersatznachfrage im Zusammenhang mit Compliance und Integration.

Was sind die wesentlichen Risiken, die die Einführung von Systemen zur Bildarchivierung und -kommunikation verlangsamen?

Die wesentlichen Risiken sind die Reibung bei der Integration von Altsystemen, strengere Cybersicherheits- und Datenschutzverpflichtungen sowie die langfristigen Kosten für Cloud-Speicherabruf und -aufbewahrung.

Seite zuletzt aktualisiert am: