Tamaño y cuota del mercado de sensores de luz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

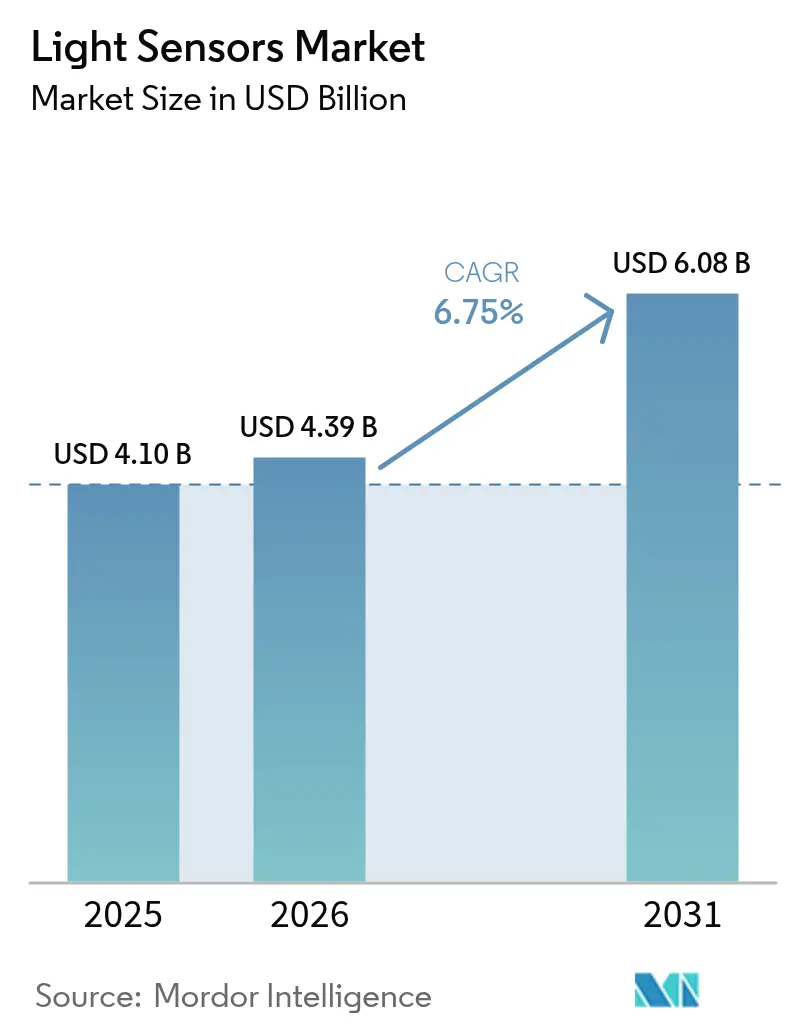

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

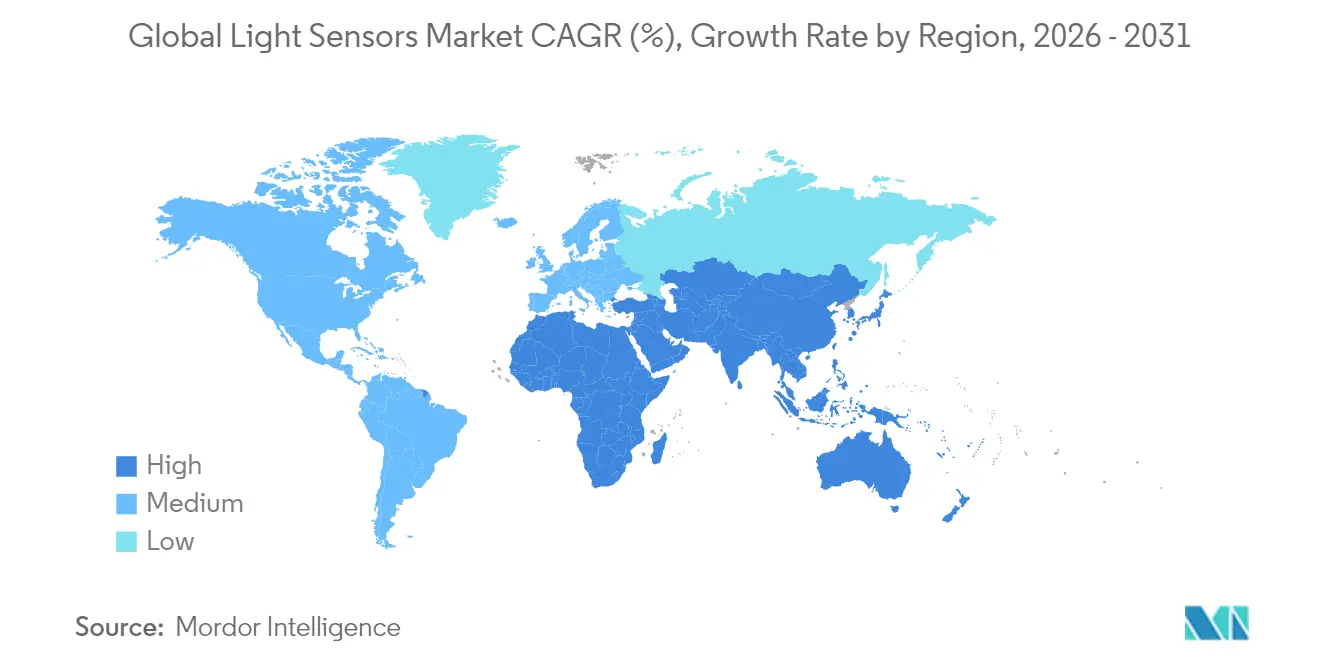

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores de luz por Mordor Intelligence

El tamaño del mercado de sensores de luz en 2026 se estima en USD 4.390 millones, creciendo desde el valor de 2025 de USD 4.100 millones, con proyecciones para 2031 que muestran USD 6.080 millones, creciendo a una CAGR del 6,75% durante el período 2026-2031. La resiliencia de la demanda se sustenta en el avance paralelo de los sistemas de seguridad automotriz y las pantallas de smartphones sin bisel, ambos dependientes de una detección óptica precisa. La integración de sensores de imagen CMOS mantiene los costes globales contenidos, mientras que las arquitecturas MEMS desbloquean factores de forma compactos para dispositivos wearables. El dominio de Asia en la fabricación de semiconductores acorta los ciclos de desarrollo, y las regulaciones automotrices en Europa y América del Norte respaldan compromisos de volumen a largo plazo. La competencia de precios sigue siendo intensa en la electrónica de consumo, aunque persisten oportunidades de mayor margen en LiDAR, monitoreo de conductores y detección multiespectral para la agricultura.

Conclusiones clave del informe

- Por industria de uso final, la electrónica de consumo lideró con una cuota del 47,60% del mercado de sensores de luz en 2025, mientras que el sector automotriz y de transporte avanza a una CAGR del 11,80% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,10% de los ingresos en 2025; América del Norte se posiciona para la expansión regional más rápida con una CAGR del 9,00% hasta 2031.

- Por tecnología, CMOS mantuvo el 67,60% del tamaño del mercado de sensores de luz en 2025; se espera que la tecnología MEMS crezca a una CAGR del 11,10%.

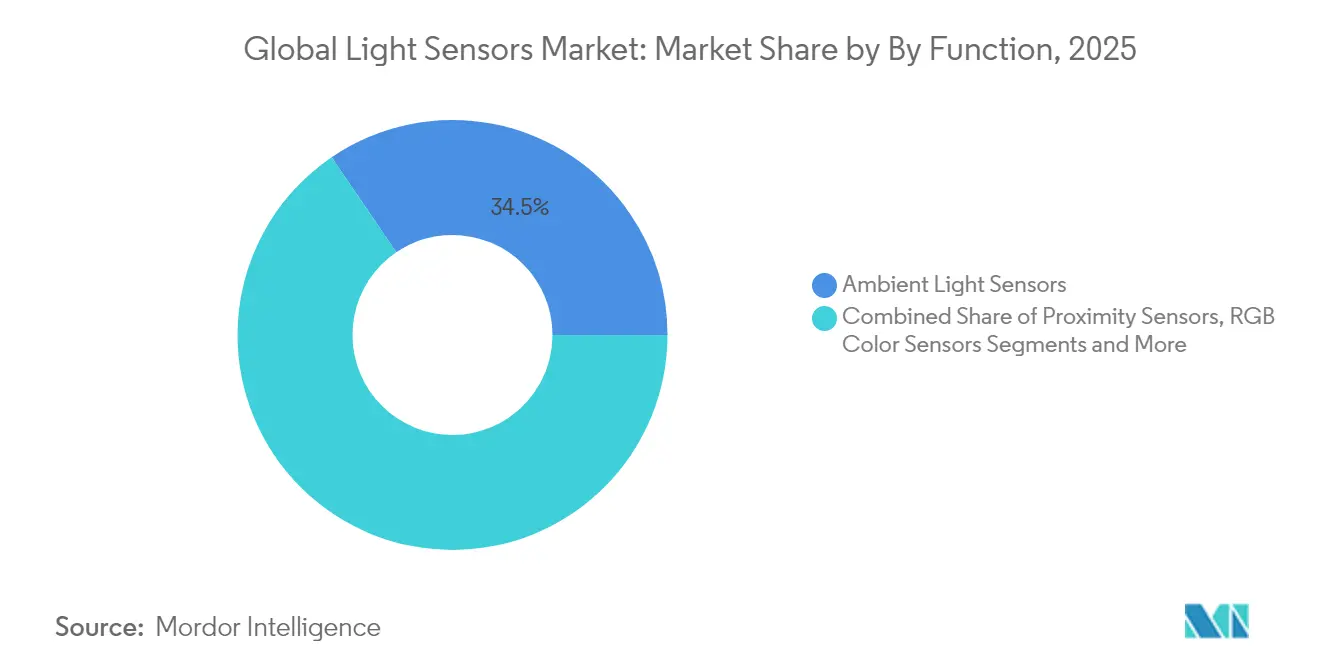

- Por función, los sensores de luz ambiental controlaron el 34,50% de los ingresos en 2025, mientras que los sensores de reconocimiento de gestos escalan a una CAGR del 13,50%.

- Por tipo de salida, los sensores digitales ocuparon el 59,40% de la cuota del tamaño del mercado de sensores de luz en 2025 y se prevé que se expandan a una CAGR del 9,10% hasta 2031.

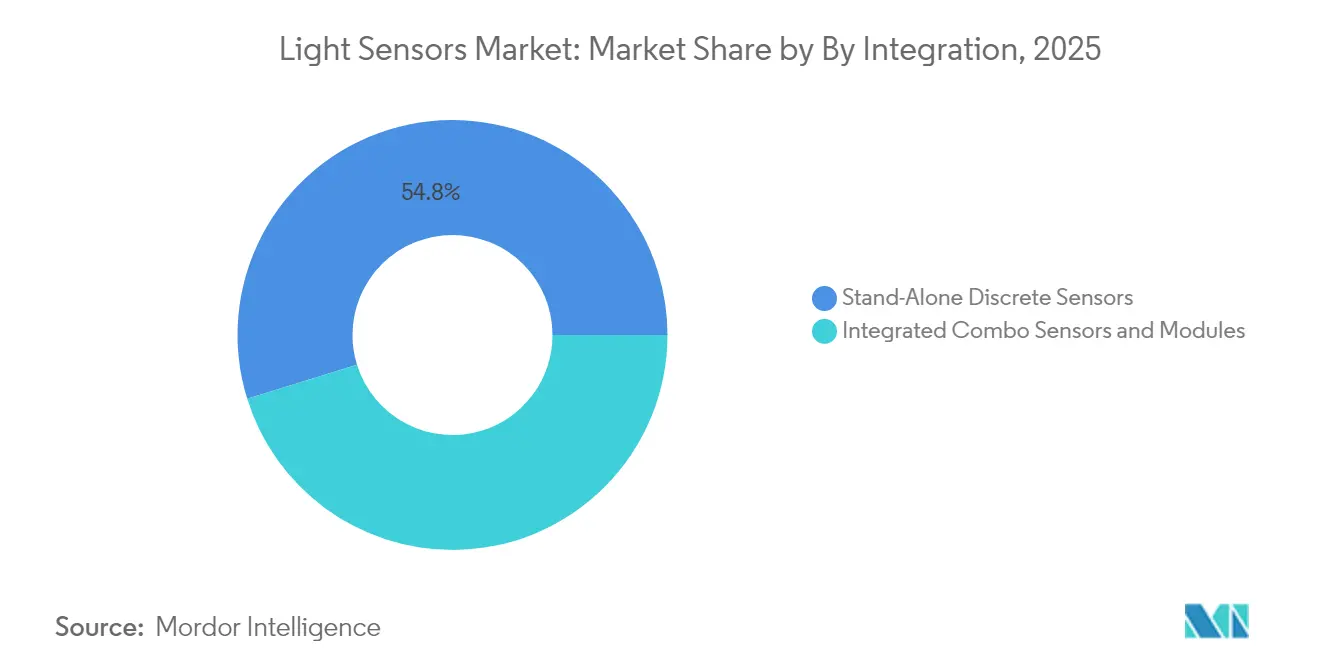

- Por nivel de integración, los módulos combinados son la configuración de mayor crecimiento con una CAGR del 12,40%, aunque los dispositivos discretos aún representan el 54,80% de los envíos.

- ams-OSRAM, Sony Semiconductor Solutions y STMicroelectronics capturaron conjuntamente el 38,00% de los ingresos de 2024 en los segmentos premium automotriz y móvil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sensores de luz

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Integración acelerada de sensores de luz ambiental y proximidad en smartphones OLED (Asia) | +1.8% | Asia-Pacífico, extensión global | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de luces de circulación diurna y faros adaptativos que impulsan la demanda de sensores (Europa) | +1.2% | Europa, adopción en América del Norte | Largo plazo (≥ 4 años) |

| Adopción de sensores de luz de cámara y LiDAR impulsada por ADAS (América del Norte) | +2.1% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Códigos de iluminación inteligente que impulsan sensores UV/IR en edificios comerciales (Oriente Medio) | +0.7% | Oriente Medio, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agricultura de interior de precisión que requiere sensores PAR y UV (países nórdicos y Asia Oriental) | +0.5% | Países nórdicos, Asia Oriental | Largo plazo (≥ 4 años) |

| Arquitecturas CMOS miniaturizadas de bajo consumo que habilitan dispositivos wearables y de realidad aumentada (global) | +1.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración acelerada de sensores de luz ambiental y proximidad en smartphones OLED (Asia)

La detección bajo la pantalla permite a los fabricantes de teléfonos eliminar los recortes del panel frontal sin sacrificar el ajuste automático de brillo ni las funciones de proximidad. El sensor TCS3701 de ams-OSRAM mide la luz ambiental a través de píxeles OLED e inició la producción en masa en 2024, siendo adoptado rápidamente por los principales fabricantes de equipos originales chinos y coreanos. La adopción masiva acelera las inversiones en la cadena de suministro en pilas ópticas ultrafinas, reforzando el liderazgo de Asia en ingeniería de smartphones.

Regulaciones obligatorias de luces de circulación diurna y faros adaptativos que impulsan la demanda de sensores (Europa)

Las regulaciones europeas de iluminación automotriz han generado una demanda sostenida de sensores de luz sofisticados a medida que los fabricantes de vehículos cumplen con los estándares ECE y NHTSA para sistemas de faros adaptativos. El Reglamento N.° 48 de la UN ECE exige funciones de iluminación específicas que requieren un monitoreo continuo de la luz ambiental para optimizar los patrones del haz y los niveles de intensidad. Este marco regulatorio ha impulsado a los proveedores automotrices a integrar múltiples tipos de sensores en módulos individuales, creando oportunidades para empresas capaces de ofrecer soluciones integradas que combinen detección de luz ambiental, detección de proximidad y capacidades de análisis espectral. El énfasis de las regulaciones en la funcionalidad adaptativa ha beneficiado especialmente a los proveedores que ofrecen sensores integrados en CMOS capaces de procesar múltiples condiciones de luz simultáneamente, cumpliendo a la vez con los estándares de fiabilidad automotriz. Los fabricantes de equipos originales europeos han respondido estandarizando las especificaciones de sensores en toda su gama de modelos, creando oportunidades de volumen para proveedores capaces de cumplir los requisitos de calificación AEC-Q100 Grado 2.[1]Oficina de Publicaciones de la Unión Europea, "Reglamento N.° 48 de la UN ECE, Revisión 11," eur-lex.europa.eu

Adopción de sensores de luz de cámara y LiDAR impulsada por ADAS (América del Norte)

Las propuestas de Estados Unidos para exigir el frenado de emergencia automático amplían la demanda de sensores de imagen de alto rango dinámico. El sensor ISX038 de Sony genera simultáneamente flujos RAW e YUV a 106 dB, simplificando la arquitectura ADAS y compatibilizando con chipsets de Mobileye. Los proveedores con matrices SPAD compatibles con LiDAR obtienen diseños ganadores anticipados en programas de automatización de Nivel 3.[2]Sony Semiconductor Solutions, "Sensor de imagen CMOS de doble salida ISX038," sony-semicon.com

Códigos de iluminación inteligente que impulsan sensores UV/IR en edificios comerciales (Oriente Medio)

Los códigos de construcción de Oriente Medio han exigido cada vez más sistemas de iluminación inteligentes que optimicen el consumo de energía manteniendo el confort de los ocupantes, creando nuevas aplicaciones para sensores UV e infrarrojos en entornos comerciales. El Código de Construcción de Dubái 2021 exige niveles mínimos de iluminancia de 150 lux en espacios habitables, impulsando la adopción de sistemas de control de iluminación basados en sensores capaces de ajustar automáticamente la iluminación artificial en función de la disponibilidad de luz natural. Este marco regulatorio ha creado oportunidades para los fabricantes de sensores que ofrecen soluciones integradas que combinan detección de luz ambiental con detección de ocupación y capacidades de análisis espectral. El énfasis de la región en la eficiencia energética, impulsado por iniciativas de sostenibilidad y el aumento de los costes de electricidad, ha acelerado la adopción de sistemas de automatización de edificios habilitados por sensores capaces de reducir el consumo energético de iluminación entre un 30 y un 50% en comparación con los enfoques convencionales.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Límites de linealidad de fotodiodos en habitáculos automotrices de baja iluminancia | -0.8% | Global, especialmente en el segmento automotriz premium | Mediano plazo (2-4 años) |

| Severa erosión de precios por parte de proveedores chinos de marca blanca | -1.5% | Global, más aguda en electrónica de consumo | Corto plazo (≤ 2 años) |

| Diafonía térmica en módulos de múltiples sensores para smartphones | -0.6% | Asia-Pacífico, mercado global de smartphones | Corto plazo (≤ 2 años) |

| Retrasos regulatorios de la UE en la asignación del espectro IR para gestos en espacios públicos | -0.4% | Europa, impacto global limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de linealidad de fotodiodos en habitáculos automotrices de baja iluminancia

La degradación del rendimiento de los fotodiodos en entornos automotrices de baja iluminancia ha surgido como una restricción técnica que limita la precisión de los sensores en aplicaciones de vehículos premium, donde la medición precisa de la luz ambiental es fundamental para los sistemas de iluminación avanzados. Las investigaciones demuestran que los fotodiodos de silicio convencionales exhiben características de respuesta no lineal por debajo de 10 lux, generando errores de medición que comprometen el rendimiento de los faros adaptativos y la optimización de la iluminación interior. Esta limitación ha obligado a los proveedores automotrices a implementar algoritmos de calibración complejos y arquitecturas de múltiples sensores para mantener la precisión en todo el rango dinámico requerido para las aplicaciones vehiculares. La restricción afecta especialmente a los segmentos de vehículos de lujo, donde los clientes esperan transiciones de iluminación fluidas y un control preciso de la temperatura de color, creando desafíos de diferenciación para los fabricantes de sensores incapaces de ofrecer un rendimiento consistente en condiciones de poca luz.

Severa erosión de precios por parte de proveedores chinos de marca blanca

Las estrategias de precios agresivas de los fabricantes chinos de sensores han generado una presión sostenida sobre los márgenes en las categorías de sensores de luz de uso masivo, en particular en las aplicaciones de electrónica de consumo donde la diferenciación de rendimiento es limitada. La intensidad competitiva se ha incrementado a medida que los proveedores chinos aprovechan la escala de fabricación doméstica y los subsidios gubernamentales para ofrecer sensores a precios entre un 40 y un 60% por debajo de los proveedores occidentales establecidos, obligando a los líderes del mercado a reevaluar sus estrategias de posicionamiento. Esta presión de precios ha sido más aguda en las aplicaciones de sensores de luz ambiental para smartphones y tabletas, donde los requisitos funcionales se han commoditizado en gran medida y los compradores priorizan la optimización de costes sobre las características premium. Los proveedores establecidos han respondido concentrándose en aplicaciones de mayor valor que requieren homologación automotriz o características de rendimiento especializadas, mientras invierten simultáneamente en automatización de fabricación para reducir los costes de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: el reconocimiento de gestos impulsa la innovación

Los detectores de luz ambiental retuvieron el 34,50% de los ingresos en 2025, confirmando su ubicuidad en la regulación de retroiluminación y la gestión energética. Sin embargo, los sensores de gestos escalan a una CAGR del 13,50% impulsados por el control sin contacto en dispositivos sanitarios y de consumo premium. El tamaño del mercado de sensores de luz para módulos de gestos se proyecta que alcanzará USD 1.180 millones en 2031, respaldado por diseños de doble eje como el CN0569 de Analog Devices. Los hospitales prefieren interfaces sin contacto, y los fabricantes de automóviles incorporan controles de movimiento con la mano en los tableros de instrumentos. En paralelo, los sensores de proximidad y RGB siguen siendo indispensables para la detección auricular y el balance de blancos de cámara, asegurando flujos de demanda diversificados.

Los proveedores combinan funciones de gestos, luz ambiental y proximidad en un único chip para reducir el área de la placa. Este diseño combinado remodela la adquisición hacia contratos multifunción, aumentando los costes de cambio y reforzando la fidelidad de marca. La agricultura de precisión impulsa los sensores UV para el seguimiento de PAR, mientras que los detectores multiespectrales capturan nichos industriales y médicos premium donde la detección de defectos o la caracterización de tejidos exige precios de venta promedio elevados. El mercado de sensores de luz continúa recompensando a las empresas que equilibran productos ambientales de alto volumen con dispositivos especializados de gestos y espectrales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por salida: el dominio digital continúa

Los dispositivos de salida digital representaron el 59,40% de las ventas en 2025 y están en camino de alcanzar una CAGR del 9,10% hasta 2031. Los fabricantes de equipos originales de smartphones consideran la conectividad directa I²C o SPI esencial para reducir el número de componentes de la lista de materiales. Los convertidores analógico-digitales avanzados en chip y los motores de histograma inclinan aún más la preferencia hacia lo digital. Los dispositivos analógicos persisten en dominios críticos en el tiempo o relacionados con la seguridad, como la conmutación de luces de freno, aunque la brecha se reduce a medida que emergen canales digitales de baja latencia.

Los integradores de sistemas aprecian las salidas de lux calibradas y la detección de parpadeo integrada que ofrecen los componentes digitales. Estas características simplifican la adquisición al trasladar las tareas de caracterización al proveedor de silicio. Por el contrario, los componentes analógicos mantienen su posición en maquinaria pesada y entornos PLC heredados. La diferenciación entre proveedores se centra cada vez más en la inteligencia integrada —filtrado de ruido y ganancia automática— en lugar del rendimiento bruto del fotodiodo.

Por tecnología: la emergencia de MEMS desafía a CMOS

Los procesos CMOS todavía representan el 67,60% de la cuota del mercado de sensores de luz en 2025 gracias a la reutilización rentable de obleas y la escalabilidad sin esfuerzo por debajo de 90 nm. El enfoque destaca donde la densidad de píxeles o la lógica en chip domina el valor. Sin embargo, MEMS asciende a una CAGR del 11,10%, aprovechando estructuras mecánicamente resonantes para lograr una relación tamaño-rendimiento insuperable para auriculares de realidad aumentada y parches de biodetección.

Los envíos de MEMS se beneficiarán de la integración monolítica con antenas RF o elementos de presión, habilitando dispositivos wearables con múltiples sensores. CCD y Photo-IC ocupan submercados científicos e industriales de imágenes reducidos que necesitan pisos de ruido por debajo del electrón. Los fotodiodos persisten en juguetes de bajo coste o interruptores de luz simples, pero su cuota se reduce a medida que caen los precios de venta promedio de CMOS. Los líderes del mercado se diversifican fabricando líneas tanto CMOS como MEMS, protegiéndose contra las caídas específicas de cada proceso.

Por espectro: las aplicaciones de infrarrojos se aceleran

Los sensores de banda visible mantuvieron el 56,60% de los ingresos en 2025, impulsados por el ajuste automático de brillo de pantalla y el control de exposición de cámaras. Sin embargo, los dispositivos infrarrojos se aceleran a una CAGR del 12,20% a medida que se multiplican los sistemas de monitoreo de conductores, los detectores de proximidad y los módulos de desbloqueo facial. El fotodiodo de germanio de la Universidad Aalto con un 35% más de responsividad a 1,55 µm señala un mayor enfoque en I+D sobre eficiencia IR. Los detectores UV ganan tracción en equipos de desinfección y agricultura en entornos controlados, aunque los volúmenes absolutos se mantienen modestos.

Por nivel de integración: los módulos combinados ganan tracción

Los componentes discretos aún dominan los envíos con un 54,80% porque los usuarios automotrices e industriales valoran la reemplazabilidad. Sin embargo, los módulos combinados —luz ambiental + proximidad + RGB en un único paquete— se expanden a una CAGR del 12,40%. La detección μLED en plano de ams-OSRAM integra detección de huellas dactilares, proximidad y luz ambiental bajo los píxeles de la pantalla, ilustrando la frontera del empaquetado. Las soluciones combinadas reducen el área de la placa de circuito impreso hasta un 40%, una ventaja decisiva en smartphones y auriculares. Las preocupaciones por la fiabilidad se alivian a medida que los avances en encapsulación reducen la penetración de humedad y el desajuste térmico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de uso final: el impulso automotriz se consolida

La electrónica de consumo retuvo el 47,60% de los ingresos en 2025, pero su crecimiento se desacelera a medida que la penetración de los smartphones madura. El sector automotriz y de transporte es el segmento en ascenso, avanzando a una CAGR del 11,80% en el camino hacia las funciones ADAS y autónomas. Cada vehículo de Nivel 2+ puede integrar más de 15 sensores ópticos para la percepción del habitáculo y el exterior. La automatización industrial se apoya en el control de calidad multiespectral, mientras que la automatización de edificios combina sensores ambientales y PIR para reducir las facturas de iluminación. Los dispositivos médicos buscan espectrómetros biocompatibles para el monitoreo de oxímetro de pulso y terapia UV, mientras que la agricultura de precisión depende de los índices PAR y UV-B para ajustar las recetas de iluminación LED.

Análisis geográfico

Asia-Pacífico lideró los ingresos con un 40,10% en 2025 gracias al intenso ensamblaje de smartphones en China, el liderazgo semiconductor de Taiwán y la creciente producción de vehículos eléctricos en Corea del Sur. Taiwán produce el 63,8% de los semiconductores mundiales, otorgando a los proveedores regionales proximidad a los nodos avanzados de 5 nm y 3 nm taiwanembassy.org. Los proveedores chinos aprovechan los incentivos gubernamentales para entrar en los segmentos de sensores de luz ambiental de gama media, ejerciendo presión de precios sobre las marcas establecidas.

Las perspectivas de crecimiento de América del Norte se iluminan a medida que los fabricantes de automóviles reequipan plantas para la electrificación y la autonomía de Nivel 3. La Ley CHIPS y Ciencia de los Estados Unidos asigna USD 52.700 millones a fundiciones nacionales, lo que podría acortar los plazos de entrega de sensores commerce.gov. Los proveedores de primer nivel abren centros de diseño satélite cerca de Detroit y Austin para asegurar los mandatos de contenido local.

Europa sigue siendo un mercado impulsado por la regulación; los estrictos códigos de iluminación y seguridad garantizan una demanda constante de sensores, aunque la escasez de fábricas de obleas limita el suministro autóctono. La Ley Europea de Chips por valor de EUR 43.000 millones tiene como objetivo duplicar la cuota de semiconductores de la región hasta el 20% para 2030 ec.europa.eu. Mientras tanto, las iniciativas de ciudades inteligentes de Oriente Medio crean nichos de demanda para detectores UV/IR en proyectos de construcción ecológica. Las granjas verticales nórdicas también impulsan la adopción de sensores UV-PAR, demostrando que las geografías de nicho pueden superar su tamaño en categorías especializadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Panorama competitivo

La industria muestra una concentración moderada. ams-OSRAM, Sony Semiconductor Solutions y STMicroelectronics juntos tienen el 38% de los ingresos de 2024. Estos líderes operan fábricas cautivas de 200 mm y 300 mm, se asocian con ensambladores de módulos de primer nivel y poseen extensas bibliotecas de patentes sobre filtrado espectral y óptica a nivel de oblea. La actualización de la fábrica austriaca de ams-OSRAM por EUR 567 millones, subsidiada en virtud de la Ley Europea de Chips, refuerza su posición como proveedor automotriz clave ams.com. Sony agudiza su ventaja mediante matrices SPAD apiladas que apuntan al LiDAR de largo alcance, mientras que STMicroelectronics combina la propiedad intelectual de MCU y conectividad con Qualcomm para agrupar detección inteligente para pasarelas IoT qualcomm.com.

Las empresas chinas emergentes explotan ventajas de coste, suministrando sensores de luz ambiental de marca blanca que socavan a los competidores establecidos entre un 40 y un 60%. El mercado de sensores de luz se bifurca así: los segmentos automotrices e industriales de alta especificación siguen siendo rentables, mientras que los sensores para teléfonos de uso masivo experimentan compresión de márgenes. Las alianzas estratégicas ganan prominencia; el vínculo ST-Qualcomm conecta sensores con chips 5G, y la adquisición de Inertial Labs por parte de Viavi diversifica hacia hardware de navegación. Los proveedores incapaces de financiar la convergencia de la hoja de ruta CMOS-MEMS corren el riesgo de quedar relegados a segmentos de bajo margen o de salir del mercado.

Líderes de la industria de sensores de luz

ams-OSRAM AG

STMicroelectronics N.V.

Broadcom Inc.

Vishay Intertechnology Inc.

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: Sony Semiconductor Solutions anunció el sensor de profundidad SPAD apilado IMX479 para aplicaciones de LiDAR automotriz, con 520 píxeles dToF y una capacidad de detección de hasta 300 metros. El sensor está orientado a sistemas avanzados de asistencia al conductor y aplicaciones de conducción autónoma, con envíos de muestras a partir del otoño de 2025 a JPY 35.000 (USD 230) por unidad.

- Febrero de 2025: ams OSRAM reportó sólidos resultados financieros del cuarto trimestre de 2024 con ingresos que superaron las expectativas y flujo de caja libre proyectado superior a EUR 100 millones en 2025. El negocio de semiconductores automotrices de la compañía mostró un crecimiento estructural mientras implementaba programas estratégicos de eficiencia con un objetivo de ahorro de EUR 75 millones.

- Enero de 2025: ams OSRAM recibió la aprobación de la Comisión Europea para una subvención de inversión de EUR 227 millones en virtud de la Ley Europea de Chips para ampliar la fabricación de semiconductores en Austria. La inversión total alcanzará EUR 567 millones para 2030, con enfoque en sensores optoelectrónicos de próxima generación para aplicaciones médicas y automotrices.

Alcance del informe del mercado global de sensores de luz

Los sensores de luz detectan y reaccionan a diferentes niveles de luz en electrodomésticos, interruptores y máquinas. Los sensores de luz varían desde aquellos que responden a cambios, recopilan corriente o mantienen voltaje dependiendo de los niveles de luz. Los sensores de luz se utilizan para luces de movimiento e inteligencia robótica, entre otras aplicaciones. Estos sensores son capaces de detectar luz no visible para el ojo humano, como los rayos X, la luz infrarroja y la luz ultravioleta.

El mercado global de sensores de luz está segmentado por tipo (detección de luz ambiental, detector de proximidad y detección de color RGB, reconocimiento de gestos, detección de luz UV/infrarroja (IR)), salida (analógica y digital), industria de usuario final (electrónica de consumo, automotriz, industrial) y geografía.

| Sensores de luz ambiental |

| Sensores de proximidad |

| Sensores de color RGB |

| Sensores de reconocimiento de gestos |

| Sensores de luz UV |

| Sensores de luz infrarroja |

| Sensores multiespectrales y espectrales |

| Salida digital |

| Salida analógica |

| Integración CMOS |

| CCD/Photo-IC |

| Fotodiodos y fototransistores |

| Tecnologías basadas en MEMS |

| Luz visible (390-700 nm) |

| Infrarrojo (mayor de 700 nm) |

| Ultravioleta (menor de 390 nm) |

| Sensores discretos independientes |

| Sensores y módulos combinados integrados |

| Electrónica de consumo |

| Automotriz y transporte |

| Automatización industrial y robótica |

| Hogar inteligente y automatización de edificios |

| Salud y dispositivos médicos |

| Agricultura y monitoreo ambiental |

| Aeroespacial y defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Benelux (Bélgica, Países Bajos, Luxemburgo) | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam) |

| Por función | Sensores de luz ambiental | |

| Sensores de proximidad | ||

| Sensores de color RGB | ||

| Sensores de reconocimiento de gestos | ||

| Sensores de luz UV | ||

| Sensores de luz infrarroja | ||

| Sensores multiespectrales y espectrales | ||

| Por salida | Salida digital | |

| Salida analógica | ||

| Por tecnología | Integración CMOS | |

| CCD/Photo-IC | ||

| Fotodiodos y fototransistores | ||

| Tecnologías basadas en MEMS | ||

| Por espectro | Luz visible (390-700 nm) | |

| Infrarrojo (mayor de 700 nm) | ||

| Ultravioleta (menor de 390 nm) | ||

| Por nivel de integración | Sensores discretos independientes | |

| Sensores y módulos combinados integrados | ||

| Por industria de uso final | Electrónica de consumo | |

| Automotriz y transporte | ||

| Automatización industrial y robótica | ||

| Hogar inteligente y automatización de edificios | ||

| Salud y dispositivos médicos | ||

| Agricultura y monitoreo ambiental | ||

| Aeroespacial y defensa | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Benelux (Bélgica, Países Bajos, Luxemburgo) | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de sensores de luz para 2031?

Se prevé que el mercado de sensores de luz alcance USD 6.080 millones para 2031, expandiéndose a una CAGR del 6,75%.

¿Qué región lidera actualmente el mercado de sensores de luz?

Asia-Pacífico mantiene el liderazgo con una cuota de ingresos del 40,10%, impulsada por la fabricación de smartphones y la capacidad de fabricación de semiconductores.

¿Por qué las aplicaciones automotrices crecen más rápido que la electrónica de consumo?

Los mandatos regulatorios para la iluminación adaptativa y las funciones ADAS impulsan a los fabricantes de automóviles a integrar más detectores ópticos, lo que resulta en una CAGR del 11,80% para los sensores automotrices hasta 2031.

¿Cómo influye la tecnología MEMS en el crecimiento futuro?

Los sensores MEMS, que crecen a una CAGR del 11,10%, permiten módulos ultracompactos para dispositivos wearables y de realidad aumentada al combinar estructuras mecánicas con fotodiodos en un único chip.

¿Quiénes son las empresas líderes en el mercado de sensores de luz?

ams-OSRAM, Sony Semiconductor Solutions y STMicroelectronics son los líderes indiscutibles gracias a su integración vertical, propiedad intelectual propia y proyectos de expansión respaldados por gobiernos.

¿Qué factores podrían restringir la expansión del mercado?

La erosión de precios por parte de proveedores chinos de bajo coste, la no linealidad de los fotodiodos en entornos de poca luz y los retrasos regulatorios para el espectro de control por gestos en Europa son los principales vientos en contra.

Última actualización de la página el: