Tamaño y Participación del Mercado de Iluminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

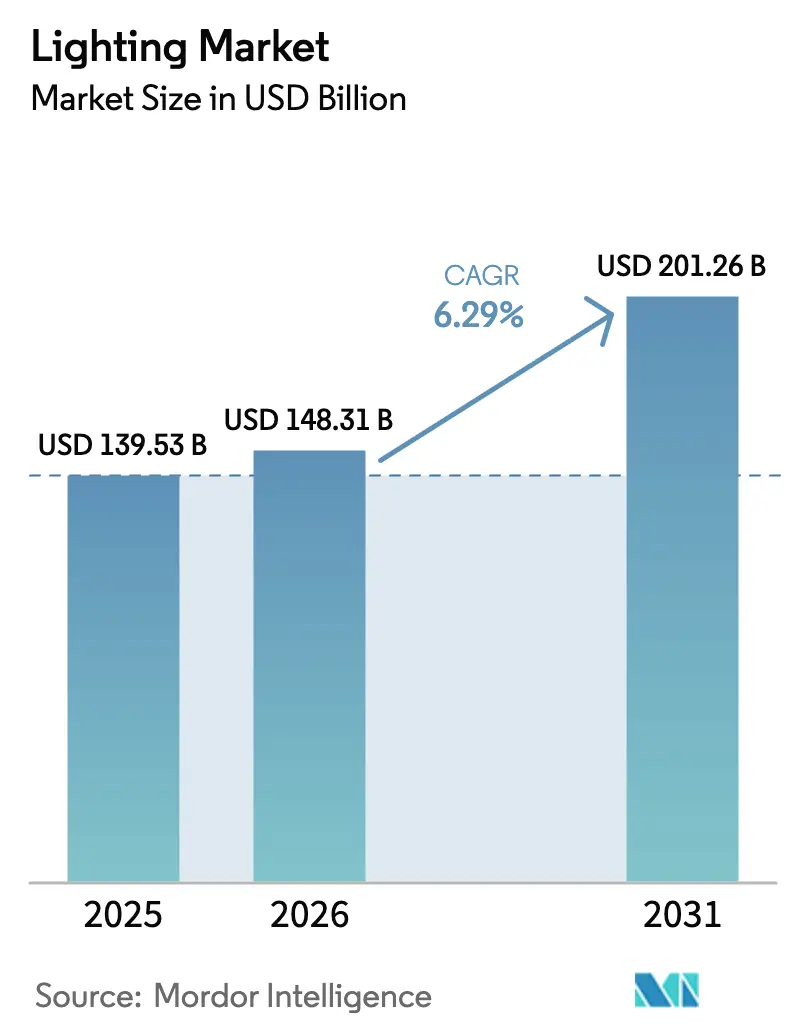

| Tamaño del Mercado (2026) | 148.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 201.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

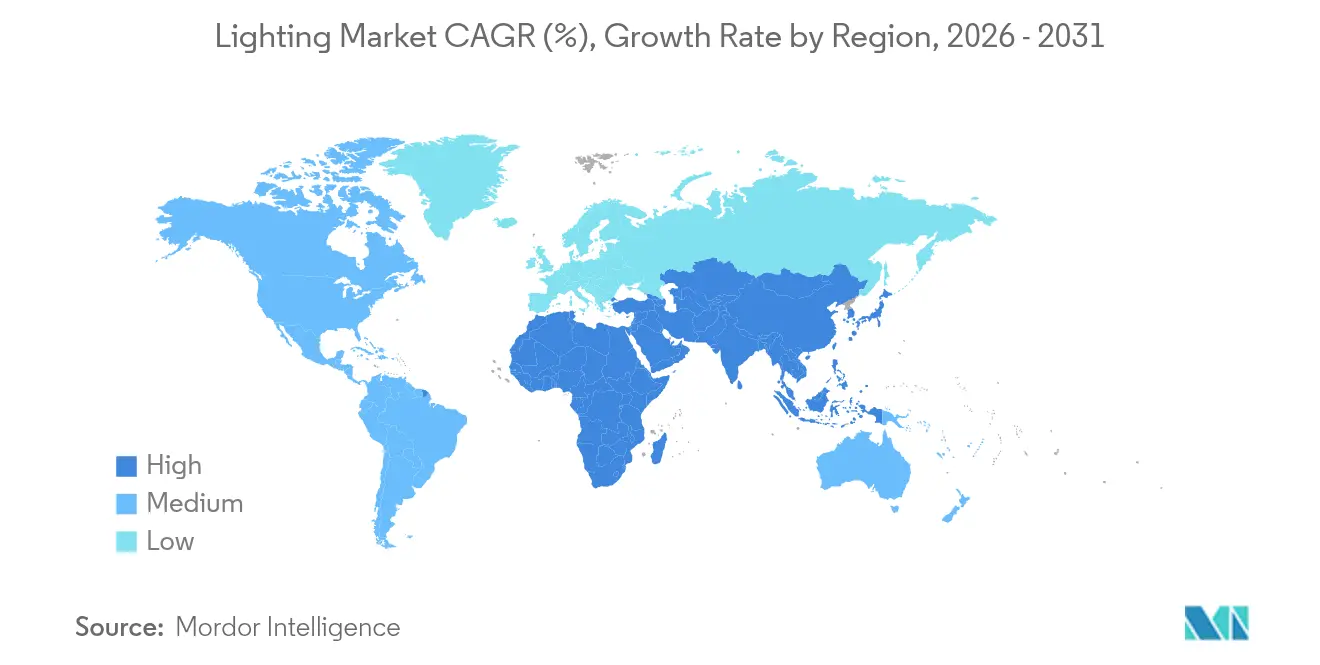

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación por Mordor Intelligence

Se espera que el tamaño del mercado de iluminación crezca de 139,53 mil millones de USD en 2025 a 148,31 mil millones de USD en 2026 y se prevé que alcance los 201,26 mil millones de USD en 2031 a una CAGR del 6,29% durante 2026-2031. El crecimiento refleja una aceleración en la transición de lámparas convencionales a LED de alta eficiencia energética, a medida que los gobiernos endurecen las normativas sobre mercurio y diseño ecológico, los propietarios de edificios buscan reducir sus facturas de energía y las modernizaciones pospandemia liberan una demanda contenida. Los volúmenes de reemplazo secundario de LED alcanzaron 5.800 millones de unidades en 2024, lo que indica un sólido ciclo de compras repetidas que respaldará tanto a los proveedores de componentes como a los fabricantes de artefactos hasta 2028. Asia-Pacífico ancla la demanda con programas a gran escala como el UJALA de India, mientras que los presupuestos de ciudades inteligentes del CCG, la automatización de almacenes en América del Norte y las prohibiciones de fluorescentes en Europa refuerzan colectivamente la transición tecnológica. La intensidad competitiva aumenta a medida que los principales proveedores profundizan la integración vertical, defienden patentes y localizan la producción para asegurar márgenes en un mercado de iluminación sensible al precio pero orientado a las especificaciones técnicas.

Conclusiones Clave del Informe

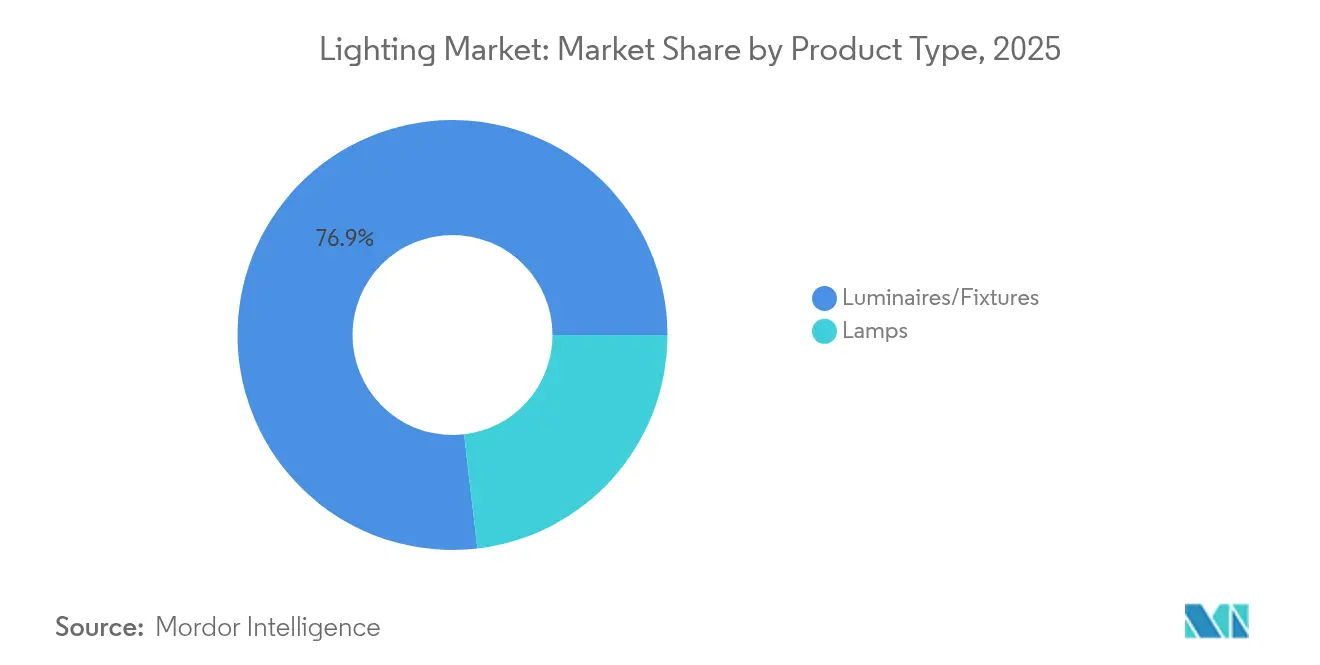

- Por tipo de producto, las luminarias y artefactos lideraron con una participación de ingresos del 76,85% en 2025; se proyecta que las lámparas y kits de modernización crezcan a una CAGR del 6,21% hasta 2031.

- Por fuente de luz, la tecnología LED capturó el 68,95% de la participación del mercado de iluminación en 2025 y se prevé que se expanda a una CAGR del 6,25% hasta 2031.

- Por aplicación, la iluminación residencial representó el 31,10% del tamaño del mercado de iluminación en 2025, mientras que la iluminación hortícola y agrícola avanza a una CAGR del 7,98% entre 2026-2031.

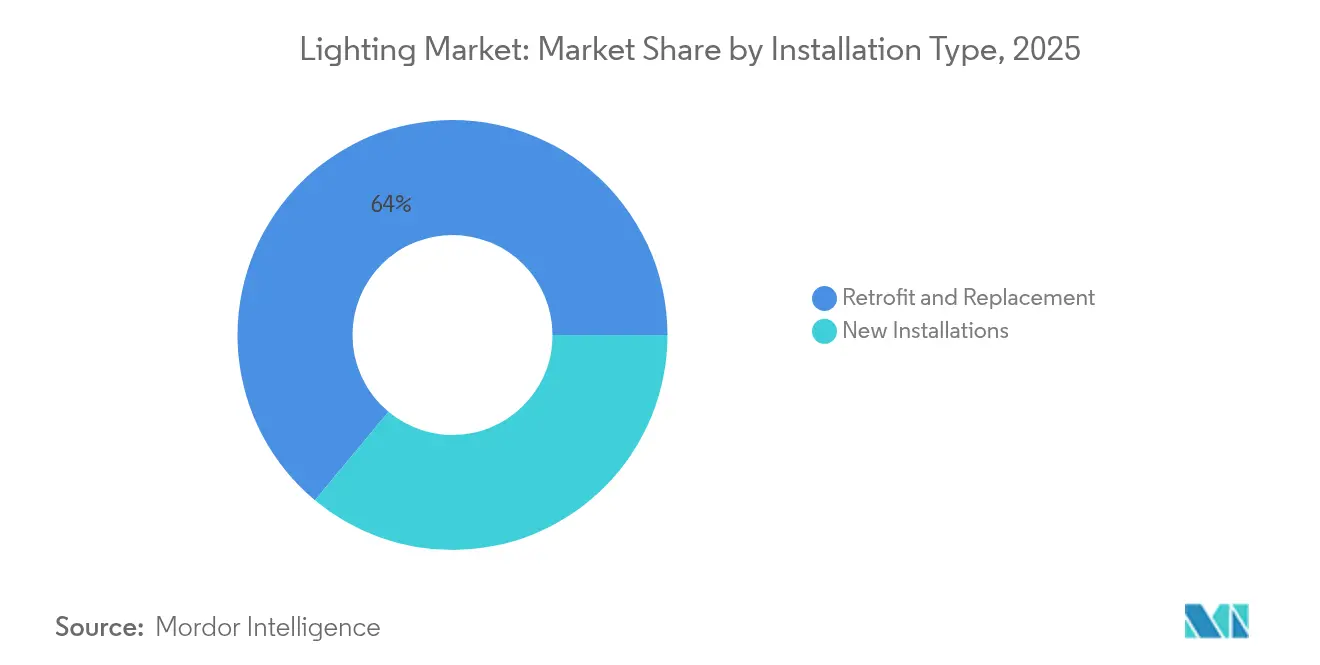

- Por tipo de instalación, los proyectos de modernización representaron el 63,95% del tamaño del mercado de iluminación en 2025; las instalaciones en obras nuevas crecen más rápido a una CAGR del 6,92%.

- Por geografía, Asia-Pacífico dominó con una participación del 46,55% en 2025; la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 6,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Iluminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de modernización post-COVID de lámparas y luminarias LED en Asia | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Despliegues de ciudades inteligentes que aceleran la iluminación vial conectada en el CCG | +0.8% | Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida automatización de almacenes que impulsa la adopción de LED de gran altura | +0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Reglamento de Diseño Ecológico de la UE que elimina progresivamente los fluorescentes | +1.1% | Europa, cadena de suministro global | Corto plazo (≤ 2 años) |

| Políticas de exportación agrícola que impulsan la iluminación hortícola | +0.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| El programa UJALA II de India que extiende la penetración del LED en zonas rurales | +0.6% | India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Modernización Post-COVID de Lámparas y Luminarias LED en Asia

Los recientes programas de modernización han generado una demanda sin precedentes en el mercado de iluminación a medida que los LED de primera generación se acercan al final de su vida útil. Los volúmenes globales de reemplazo secundario alcanzaron 5.800 millones de unidades en 2024, contribuyendo a una demanda total de 13.400 millones de unidades. El programa UJALA de India redujo los precios de las bombillas a entre 70 y 80 INR, demostrando que las adquisiciones en grandes lotes pueden ampliar el acceso mientras se preserva la rentabilidad del fabricante.[1]Oficina de Información de Prensa, "UJALA Completa Siete Años de Distribución de LED de Alta Eficiencia Energética," pib.gov.in Los propietarios de inmuebles comerciales están modernizando sus paneles fluorescentes y proyectores HID de gran altura para cumplir con las restricciones sobre el mercurio. La diferenciación por calidad se amplía; los compradores comparan el mantenimiento del flujo luminoso y las condiciones de garantía con mayor detenimiento, lo que beneficia a las marcas que demuestran ganancias en el costo total de propiedad. La sostenida ola de modernización asegura un amortiguador de crecimiento de referencia para el mercado de iluminación durante las fluctuaciones macroeconómicas.

Despliegues de Ciudades Inteligentes que Aceleran las Instalaciones de Iluminación Vial Conectada en los Países del Consejo de Cooperación del Golfo

Las empresas de servicios públicos del CCG tratan las luminarias conectadas como la columna vertebral digital de los servicios urbanos. El sistema de restauración automática de red inteligente de Dubái, valorado en 1.900 millones de USD, integra iluminación vial adaptativa para reducir pérdidas y apoyar la visión de energía 100% limpia del emirato.[2]TradeArabia News Service, "Dewa Lanza el Sistema Automático de Restauración de Red Inteligente," tradearabia.com El proyecto piloto municipal de Abu Dabi muestra ahorros de energía del 40-50% tras reemplazar los postes convencionales por LED habilitados con IoT. Los nodos integrados albergan contadores de tráfico, sondas de calidad del aire y pequeñas celdas 5G, convirtiendo el mobiliario de iluminación en centros de datos en tiempo real. Los proyectos de demostración alientan a las ciudades vecinas a lanzar licitaciones similares, ampliando el mercado de iluminación para controles, pasarelas y servicios de ciberseguridad. Las garantías gubernamentales también mitigan el riesgo de contraparte, convirtiendo la infraestructura del CCG en una cabeza de playa codiciada para los proveedores globales.

Rápida Automatización de Almacenes que Impulsa la Adopción de LED de Gran Altura en América del Norte

La iluminación consume hasta el 76% de la energía en los almacenes convencionales, por lo que los operadores combinan las modernizaciones de LED con inversiones en robótica y estanterías verticales para alcanzar los objetivos de recuperación de la inversión.[3]Food Logistics, "Mantenga Bajo Control los Costos de Energía en los Almacenes," foodlogistics.com Casos como el de Kane Is Able muestran ahorros anuales superiores a 2 millones de kWh tras las conversiones de luminarias de gran altura. Las luminarias en red ahora se vinculan al software de gestión de almacenes, atenuando la luz por zona cuando las cintas transportadoras están inactivas y aumentándola alrededor de los brazos de selección automatizados para mejorar la precisión de lectura. La sinergia entre la mejora ergonómica y el rendimiento de la visión artificial justifica aún más la elección de artefactos de gama alta. Las empresas de servicios públicos de varios estados de EE. UU. ampliaron los niveles de reembolso en 2025, reduciendo los costos de instalación entre un 15 y un 20% y manteniendo la resiliencia del mercado de iluminación para luminarias de gran altura a pesar de las presiones de las tasas de interés.

Reglamento de Diseño Ecológico de la UE (UE) 2019/2020 que Elimina Progresivamente los Fluorescentes

La eliminación progresiva de los fluorescentes avanzó más rápido que el plazo legal porque las principales plantas de fabricación de lámparas cerraron líneas con anticipación para evitar inventarios inmovilizados. Los minoristas informan que los LED capturan más del 95% del espacio en estantes a mediados de 2025, y los primeros adoptantes citan períodos de recuperación de la inversión de tres meses en modernizaciones de oficinas. El efecto secundario de la regulación simplifica los portafolios globales; las multinacionales ahora diseñan exclusivamente en torno al LED, reduciendo la lista de materiales mediante el volumen. Sin embargo, los especificadores profesionales señalan preocupaciones sobre la correspondencia de colores en entornos críticos para gráficos, orientando la demanda hacia módulos LED de gama alta con tolerancia CIE ajustada. En general, la normativa añade aproximadamente 1,1 puntos porcentuales a la CAGR del mercado de iluminación hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos de construcción de lenta tramitación que frenan las ventas de nuevos artefactos en Alemania | -0.9% | Europa, con foco en Alemania | Mediano plazo (2-4 años) |

| Volatilidad del precio del litio que infla los costos de iluminación solar inteligente en África | -0.5% | África | Corto plazo (≤ 2 años) |

| Litigios de patentes impulsados por propiedad intelectual que aumentan los costos de cumplimiento para los fabricantes de equipos originales en EE. UU. | -0.4% | América del Norte | Largo plazo (≥ 4 años) |

| Importaciones de LED falsificados que socavan los márgenes de las marcas en América Latina | -0.3% | América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Permisos de Construcción de Lenta Tramitación que Frenan las Ventas de Nuevos Artefactos en Alemania

Los permisos de vivienda en Alemania cayeron a 15.357 en abril de 2025, muy por debajo de la norma prepandémica de alrededor de 20.000 unidades.[4]Trading Economics, "Permisos de Construcción de Alemania para Nuevas Viviendas," tradingeconomics.com Los permisos residenciales cayeron un 38,65% interanual, y las asociaciones del sector prevén una caída adicional de ingresos del 5% en 2025. Cada déficit de permisos erosiona directamente los volúmenes de artefactos porque la nueva construcción especifica luminarias integradas desde el principio. Los promotores retrasan los proyectos mientras las tasas hipotecarias se mantienen cerca de máximos de una década, y los objetivos gubernamentales de 400.000 nuevas viviendas parecen inalcanzables. Para los proveedores, la contracción de Alemania compensa parcialmente las ganancias de las modernizaciones en los estados de la UE circundantes, dejando al mercado de iluminación dependiente de la renovación en lugar del crecimiento en terrenos nuevos durante el mediano plazo.

Volatilidad del Precio del Litio que Infla los Costos de Iluminación Solar Inteligente en África

Los programas de iluminación fuera de la red dependen de un almacenamiento asequible, pero los precios de los paquetes de baterías oscilaron entre un 25 y un 30% durante 2024-2025 en medio de interrupciones en el suministro. Los estudios muestran costos nivelados de iluminación vial híbrida de 0,106 USD/kWh cuando los insumos de baterías son estables, pero los análisis de sensibilidad reducen los márgenes a la mitad cuando las celdas se disparan. Ghana, Ruanda y Marruecos pivotan hacia el reciclaje de baterías de vehículos para amortiguar la volatilidad, posicionándose como centros regionales. Sin embargo, los compradores municipales difieren las licitaciones hasta que regrese la claridad de precios, frenando el crecimiento de los envíos a corto plazo incluso cuando los planes de electrificación rural a largo plazo permanecen intactos. Los proveedores que atienden el mercado de iluminación africano enfrentan, por tanto, carteras de pedidos irregulares y deben revisar los precios de las ofertas con mayor frecuencia para proteger el flujo de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Artefactos Impulsan la Evolución del Mercado

Los artefactos controlaron el 76,85% de los ingresos en 2025, anclando el mercado de iluminación a medida que los clientes migran de los simples cambios de bombillas a los sistemas integrados. Los paneles de techo, las luminarias colgantes y los empotrables lideran las mejoras de productividad espacial en oficinas y centros comerciales, mientras que los artefactos de gran altura se benefician del gasto en automatización de almacenes. Los postes de iluminación vial incorporan controladores inalámbricos para recopilar datos de energía para las empresas de servicios públicos. Los artefactos decorativos capturan valor de nicho en el sector hotelero, aprovechando la óptica avanzada para combinar diseño con bajo deslumbramiento. Las lámparas, aún vitales para las modernizaciones sensibles al precio, mantienen una participación del 23,15%, pero ceden terreno a medida que las renovaciones centradas en artefactos ganan impulso. La CAGR del 6,21% del segmento de artefactos sustenta una parte considerable de las perspectivas del tamaño del mercado de iluminación hasta 2031.

El crecimiento se ve reforzado por los diseños modulares que simplifican el mantenimiento. Los fabricantes de equipos originales ahora envían placas LED enchufables, lo que permite a los gestores de instalaciones cambiar los módulos sin necesidad de recablear. Los artefactos listos para controles también acortan los plazos de los proyectos; los equipos de especificación pueden fijar tanto el hardware como el software dentro de una única lista de materiales. La sustitución de los paneles fluorescentes envejecidos en Europa destaca como un motor de volumen plurianual, mientras que los proyectos piloto de ciudades inteligentes en el CCG destacan los postes LED como pasarelas de servicios digitales. La diferenciación competitiva gira en torno a la gestión térmica, la consistencia del color y las capacidades de fusión de sensores que garantizan la vigencia futura de los activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Luz: La Transformación LED se Acelera

Las unidades LED representaron el 68,95% de los ingresos en 2025, y su CAGR del 6,25% hasta 2031 asegura el dominio de la tecnología. Las prohibiciones de los fluorescentes dejan a los LED como la lámpara predeterminada, y las economías de escala reducen el costo por lumen anualmente. Los avances en chip sobre placa elevan la eficacia por encima de 220 lm/W, reduciendo la potencia total del sistema. La participación del LED es aún mayor en las obras nuevas, donde los diseñadores especifican motores de blanco ajustable e iluminación centrada en el ser humano para apoyar el bienestar de los ocupantes. Las categorías de fluorescentes e HID muestran una tendencia a la baja, excepto en recintos deportivos de nicho que esperan presupuestos de modernización.

Las hojas de ruta de los fabricantes de equipos originales priorizan la adaptación espectral; los artefactos hortícolas ahora permiten relaciones dinámicas rojo-azul que optimizan la fotosíntesis para lechuga, fresas o cannabis. Las salas de diagnóstico por imagen médica solicitan LED de alto IRC para preservar la fidelidad del color. A medida que la oferta se consolida, los proveedores armonizan los factores de forma para la compatibilidad global, haciendo que los módulos LED sean intercambiables entre luminarias. El cambio reduce la complejidad de los repuestos y sustenta un mercado de iluminación más orientado a los servicios.

Por Aplicación: El Sector Residencial Lidera, la Horticultura se Dispara

Los espacios residenciales representaron el 31,10% de los ingresos en 2025, impulsados por la distribución masiva de bombillas LED bajo programas de subsidio gubernamental y un aumento en las modernizaciones de hogares inteligentes. La atenuación controlada por voz y los preajustes circadianos elevan el valor percibido, fomentando actualizaciones en múltiples habitaciones en lugar de simples cambios de bombilla uno a uno. Mientras tanto, la iluminación hortícola registra la expansión más rápida con una CAGR del 7,98%, impulsada por los exportadores de invernaderos holandeses y las granjas verticales en Japón. Los espectros adaptados acortan los ciclos de cultivo, lo que permite a los agricultores acumular cosechas y justificar presupuestos de electricidad premium.

Las oficinas comerciales siguen horarios de trabajo híbrido, por lo que los propietarios invierten en luminarias con sensores de ocupación que ajustan dinámicamente la salida según la utilización de los escritorios. Las cadenas minoristas buscan una temperatura de color uniforme en sus sucursales globales para mantener la coherencia de marca, abriendo ingresos recurrentes para los servicios de puesta en marcha. Las plantas industriales prefieren LED de gran altura con óptica robusta y protección avanzada contra sobretensiones para soportar las fluctuaciones de energía. Las categorías de infraestructura, como las calles inteligentes, añaden nodos IoT para el análisis del tráfico, garantizando grupos de demanda diversificados en todo el mercado de iluminación.

Por Tipo de Instalación: El Dominio de la Modernización Continúa

Los proyectos de modernización capturaron el 63,95% de los volúmenes de 2025 a medida que una base instalada envejecida llega al final de su vida útil. La recuperación de la inversión suele producirse en menos de dos años porque las tarifas de energía se mantienen elevadas. Los gestores de instalaciones programan las actualizaciones para que coincidan con las renovaciones de los sistemas de climatización y así minimizar el tiempo de inactividad. La ola de modernización impulsa la demanda de controladores regulables y tomas listas para uso inalámbrico que aprovechan el cableado existente. Los instaladores valoran los sistemas de conectores sin herramientas que permiten a los equipos terminar los trabajos más rápido, reduciendo así los costos de mano de obra y generando más licitaciones.

La nueva construcción, aunque menor, se expande a una CAGR del 6,92%. Los megaproyectos en mercados emergentes especifican iluminación conectada en los documentos de planificación, incorporando la capacidad IoT en los planos eléctricos. Los parques industriales en el Sudeste Asiático y los centros logísticos en Oriente Medio ilustran esta tendencia, recompensando a los fabricantes de artefactos que ofrecen paneles de control unificados para iluminación, climatización y seguridad. A pesar de la desaceleración de permisos en Alemania, el crecimiento más amplio de Asia-Pacífico sostiene el equilibrio de la combinación de instalaciones y protege al mercado de iluminación de los choques regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Canales B2B Dominan

Las rutas B2B directas/de proyectos poseían una participación del 59,10% en 2025, lo que refleja el ciclo de venta consultiva en el que ingenieros, contratistas y empresas de servicios energéticos codiseñan soluciones. Los grandes proyectos a menudo incluyen la puesta en marcha y el servicio plurianual, asegurando ingresos de tipo anualidad. Los equipos de especificación confían en el software de los proveedores que simula curvas de iluminancia y compensaciones de luz natural, consolidando la preferencia de marca desde el principio. Los distribuidores luego ejecutan los pedidos al por mayor mientras mantienen condiciones de crédito para los contratistas.

El comercio electrónico crece a una CAGR del 7,62% a medida que las pequeñas empresas y los propietarios de viviendas adoptan la comodidad del envío a domicilio. Los mercados en línea ofrecen filtros de especificaciones comparativas, reduciendo la brecha de conocimiento que antes cubrían las salas de exposición. Surgen modelos híbridos: los clientes investigan las referencias en línea y luego programan llamadas virtuales con ingenieros de aplicaciones antes de finalizar sus pedidos. Los puntos de venta físicos pivotan hacia centros de experiencia que exhiben plataformas de hogar conectado, manteniendo el tráfico de clientes sin asumir el riesgo de inventario. La evolución de la combinación de canales obliga a los fabricantes a armonizar las políticas de precios y garantías en los puntos de contacto en línea y fuera de línea para salvaguardar el valor de marca en el mercado de iluminación.

Análisis Geográfico

La participación del 46,55% de Asia-Pacífico en los ingresos de 2025 muestra la doble fortaleza de la región en fabricación y adopción liderada por el gobierno. El programa UJALA de India ha distribuido 3.678 millones de bombillas, reduciendo la demanda de energía en 47.778 millones de kWh y evitando 38,6 millones de toneladas de CO₂ al año. Las fábricas chinas profundizan su ventaja de costos; la planta de Jiujiang de Signify, de 200.000 m², se convirtió en su mayor unidad de LED, subrayando un giro de la cadena de suministro hacia la eficiencia local. Los proyectos de tecnología agrícola japoneses despliegan invernaderos iluminados con inteligencia artificial, anclando un canal premium. La urbanización del Sudeste Asiático impulsa la construcción de iluminación pública, añadiendo recorrido para los proveedores de artefactos y controles.

América del Norte combina una demanda madura de reemplazo con nuevos volúmenes impulsados por la automatización. Las modernizaciones de luminarias de gran altura y las renovaciones de oficinas conectadas compensan la desaceleración en las remodelaciones residenciales. Sin embargo, los litigios de patentes aumentan los costos de cumplimiento a medida que Signify y otros hacen valer su propiedad intelectual en iluminación inteligente. La trayectoria de Europa está liderada por la regulación; la prohibición de los fluorescentes impulsa las ventas, pero la caída del sector inmobiliario en Alemania recorta las canalizaciones de obra nueva. Los centros turísticos del sur de Europa invierten en renovaciones de iluminación de fachadas y viales, compensando parcialmente la debilidad del norte.

La región de Oriente Medio y África encabeza los gráficos de crecimiento con una CAGR del 6,64%. Dubái destina 1.900 millones de USD a una red adaptativa para toda la ciudad, incorporando más de un millón de luminarias conectadas. Riad y Doha siguen su ejemplo, estandarizando tomas basadas en Zhaga para garantizar actualizaciones independientes del proveedor. Los municipios africanos valoran los postes solares híbridos, pero pausan los pedidos durante los picos de precios de las baterías; las zonas piloto de reciclaje en Marruecos y Ruanda buscan localizar la reacondicionamiento de baterías y estabilizar el suministro. El impulso de América Latina depende de la aplicación de medidas antifalsiificación; los aranceles brasileños sobre las importaciones de baja calidad buscan proteger las marcas nacionales.

Panorama Competitivo

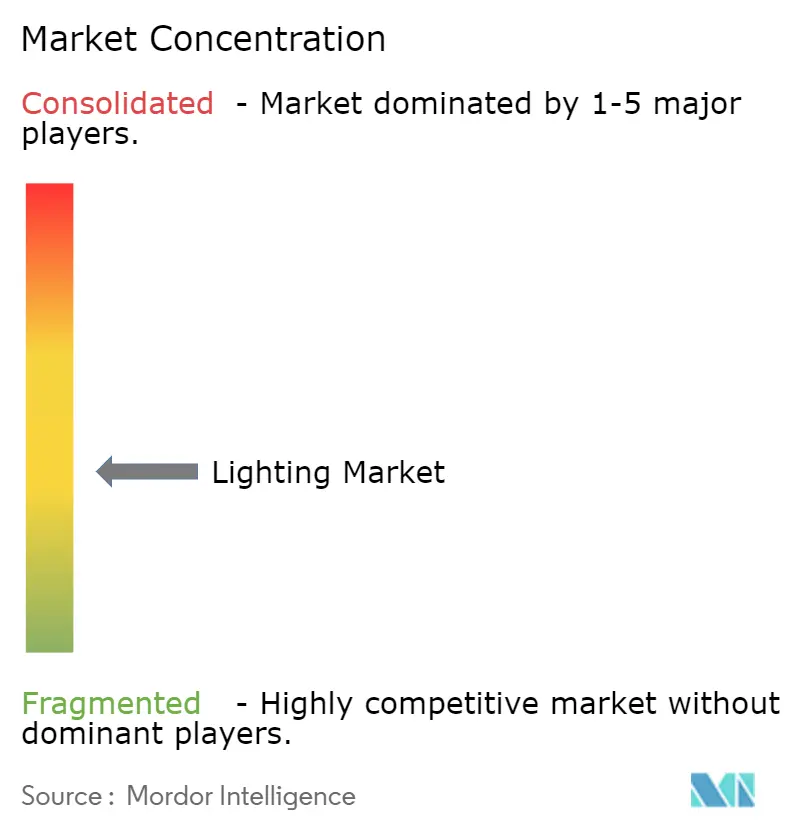

El mercado de iluminación exhibe una concentración moderada: los cinco principales actores reclaman colectivamente cerca del 40% de la participación, anclados por Signify, Acuity Brands, Zumtobel, Cooper Lighting de Eaton y GE Current. Signify reportó ventas de 6.100 millones de EUR en 2024 con el 93% de ingresos provenientes de LED y 153 millones de puntos de luz conectados, enfatizando un giro hacia los servicios. Acuity cerró su adquisición de QSC por 1.215 millones de USD, integrando activos audiovisuales en su plataforma Intelligent Spaces. La división eléctrica de Eaton registró un crecimiento orgánico del 9% a principios de 2025, confirmando una cartera de proyectos sostenida a pesar de la volatilidad en la construcción.

Estratégicamente, los proveedores persiguen la integración vertical a través de empresas conjuntas: Signify se alió con Dixon Technologies para fabricar en India y con Gila Al Tawakol Electric en Egipto, reduciendo los costos logísticos y satisfaciendo las licitaciones de "Fabricar en el País". La aplicación de la propiedad intelectual se intensifica; la demanda de Signify contra Nanoleaf subraya un impulso de monetización a través de su programa de licencias EnabLED. Los especialistas regionales contrarrestan centrándose en nichos de aplicación —iluminación hortícola, desinfección UV-C o artefactos de fachada de grado patrimonial— para eludir las amplias carteras de patentes. La diferenciación por software crece a medida que los paneles de control en la nube aprovechan la telemetría de luminarias en tiempo real para optimizar la salud de los activos y el gasto energético, convirtiendo las ventas de hardware en fuentes de ingresos por suscripción.

Los inversores evalúan el riesgo de garantía y las métricas ESG a medida que los responsables de compras exigen vías de reciclaje de cuna a tumba. Varios fabricantes de equipos originales ahora publican objetivos de circularidad, ofreciendo programas de recompra de placas LED. Los movimientos de capital privado están remodelando los segmentos residenciales, ejemplificados por la fusión de Kichler y Progress por parte de Kingswood bajo Coleto Brands para formar una plataforma de 256 millones de USD. El campo competitivo equilibra así la consolidación en los canales principales con sprints de innovación en dominios especializados, manteniendo una rivalidad saludable dentro del mercado de iluminación.

Líderes de la Industria de la Iluminación

Signify N.V.

Wipro Ltd.

Havells India Limited

OSRAM GmbH

Heliospectra AB.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dixon Technologies y Signify presentan una empresa conjunta de fabricación en India al 50:50 orientada a artefactos LED de alto volumen.

- Mayo de 2025: Eaton publica un BPA por acción récord en el primer trimestre de 2,45 USD, un 20% más interanual, impulsado por un crecimiento orgánico del 9% en los segmentos eléctricos que albergan soluciones de iluminación.

- Abril de 2025: Signify reporta ingresos de 1.400 millones de EUR en el primer trimestre y eleva su base de puntos conectados a 153 millones.

- Abril de 2025: Signify demanda a Nanoleaf por seis patentes de mezcla de colores, acentuando las tensiones de propiedad intelectual en la iluminación inteligente.

- Enero de 2025: Acuity Brands completa la adquisición de QSC por 1.215 millones de USD para profundizar la integración en edificios inteligentes.

Alcance del Informe Global del Mercado de Iluminación

La iluminación, o iluminación artificial, se refiere a la aplicación intencional de luz con fines prácticos o estéticos. Abarca tanto las fuentes artificiales, como lámparas y artefactos, como la captación natural de la luz del día.

El estudio rastrea los ingresos acumulados a través de la venta de productos de iluminación por parte de diversos actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de iluminación está segmentado por tipo de producto (luminarias/artefactos y lámparas), fuente de luz (LED y convencional), aplicación (comercial, industrial y residencial) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Luminarias/Artefactos | De Techo y Colgantes |

| Empotrables | |

| Paneles y Troffers | |

| De Gran Altura y Baja Altura | |

| Proyectores y Luminarias Viales | |

| Iluminación Decorativa | |

| Lámparas | Bombillas LED |

| Lámparas Fluorescentes Compactas | |

| Tubos Fluorescentes | |

| HID | |

| Halógenas |

| LED |

| Fluorescente (Lámpara Fluorescente Compacta/Lámpara Fluorescente Lineal) |

| HID |

| Halógena |

| Incandescente |

| Residencial | Interior |

| Exterior | |

| Comercial | Oficinas y Espacios de Trabajo |

| Comercio Minorista y Hostelería | |

| Instalaciones Sanitarias | |

| Educación e Instituciones | |

| Industrial | Instalaciones de Fabricación |

| Almacenes y Logística | |

| Petróleo, Gas y Minería (Ambientes Peligrosos) | |

| Exterior e Infraestructura | Iluminación Vial y de Carreteras |

| Arquitectónica y de Monumentos | |

| Deportes y Recintos | |

| Horticultura y Agricultura | Invernaderos |

| Granjas Verticales | |

| Automotriz | Iluminación Exterior |

| Iluminación Interior/Ambiental |

| Instalaciones Nuevas |

| Modernización y Reemplazo |

| Directo/Proyectos (B2B) |

| Venta Minorista (Fuera de Línea) |

| Comercio Electrónico (En Línea) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Luminarias/Artefactos | De Techo y Colgantes | |

| Empotrables | |||

| Paneles y Troffers | |||

| De Gran Altura y Baja Altura | |||

| Proyectores y Luminarias Viales | |||

| Iluminación Decorativa | |||

| Lámparas | Bombillas LED | ||

| Lámparas Fluorescentes Compactas | |||

| Tubos Fluorescentes | |||

| HID | |||

| Halógenas | |||

| Por Fuente de Luz | LED | ||

| Fluorescente (Lámpara Fluorescente Compacta/Lámpara Fluorescente Lineal) | |||

| HID | |||

| Halógena | |||

| Incandescente | |||

| Por Aplicación | Residencial | Interior | |

| Exterior | |||

| Comercial | Oficinas y Espacios de Trabajo | ||

| Comercio Minorista y Hostelería | |||

| Instalaciones Sanitarias | |||

| Educación e Instituciones | |||

| Industrial | Instalaciones de Fabricación | ||

| Almacenes y Logística | |||

| Petróleo, Gas y Minería (Ambientes Peligrosos) | |||

| Exterior e Infraestructura | Iluminación Vial y de Carreteras | ||

| Arquitectónica y de Monumentos | |||

| Deportes y Recintos | |||

| Horticultura y Agricultura | Invernaderos | ||

| Granjas Verticales | |||

| Automotriz | Iluminación Exterior | ||

| Iluminación Interior/Ambiental | |||

| Por Tipo de Instalación | Instalaciones Nuevas | ||

| Modernización y Reemplazo | |||

| Por Canal de Ventas | Directo/Proyectos (B2B) | ||

| Venta Minorista (Fuera de Línea) | |||

| Comercio Electrónico (En Línea) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de iluminación?

El mercado de iluminación alcanzó los 148,31 mil millones de USD en 2026 y se proyecta que ascienda a 201,26 mil millones de USD en 2031.

¿Qué tan rápido crece la tecnología LED en comparación con otras fuentes de luz?

Las soluciones LED representaron una participación de ingresos del 68,95% en 2025 y se prevé que crezcan a una CAGR del 6,25% hasta 2031, desplazando las opciones de fluorescentes e HID.

¿Qué región lidera el mercado de iluminación y por qué?

Asia-Pacífico ostenta una participación del 46,55% gracias a grandes programas gubernamentales como el UJALA de India y la escala de fabricación de China, lo que la convierte en la mayor región productora y consumidora.

¿Qué segmento de aplicación se expande más rápidamente?

La iluminación hortícola y agrícola muestra el mayor crecimiento, avanzando a una CAGR del 7,98% a medida que las granjas en entornos controlados adoptan sistemas LED con espectro ajustable.

¿Qué tan significativa es la demanda de modernización en comparación con la nueva construcción?

Las modernizaciones representan el 63,95% de los ingresos actuales gracias al envejecimiento de las instalaciones fluorescentes, pero la iluminación en obras nuevas aún crece más rápido a una CAGR del 6,92% a medida que la infraestructura en mercados emergentes se acelera.

¿Por qué los precios de las baterías son una preocupación para los proyectos de iluminación inteligente en África?

Las fluctuaciones en el precio del litio elevan los costos de capital de los postes de iluminación vial solar-híbrida, lo que obliga a los municipios a diferir las licitaciones o explorar cadenas de suministro de baterías reacondicionadas para estabilizar los presupuestos.

Última actualización de la página el: