Tamaño y Participación del Mercado de Lentes Fotocromáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

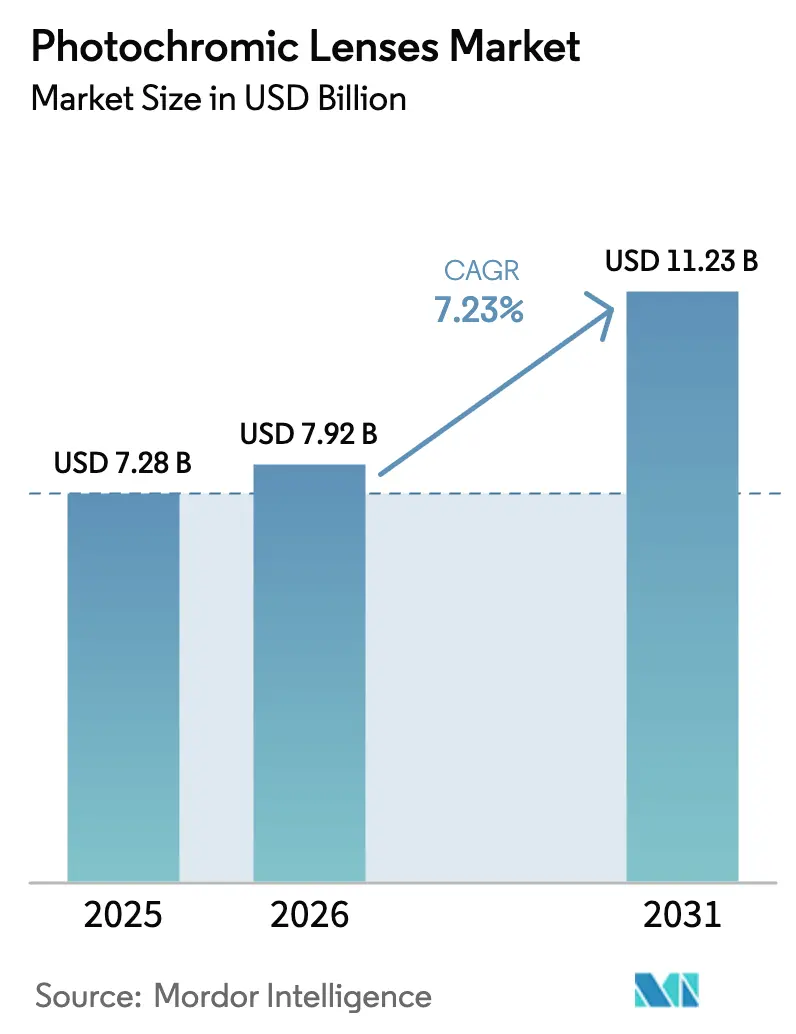

| Tamaño del Mercado (2026) | 7.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lentes Fotocromáticas por Mordor Intelligence

El tamaño del Mercado de Lentes Fotocromáticas fue valorado en USD 7,28 mil millones en 2025 y se estima que crecerá desde USD 7,92 mil millones en 2026 hasta alcanzar USD 11,23 mil millones en 2031, a una CAGR del 7,23% durante el período de previsión (2026-2031).

El crecimiento está impulsado por el envejecimiento de la población mundial que necesita corrección de la presbicia, la creciente prevalencia de la miopía en niños y la integración de la tecnología de tinte adaptable en las emergentes plataformas de gafas inteligentes. Los sustratos plásticos retienen la mayor parte de los ingresos, aunque el policarbonato se está expandiendo rápidamente gracias a su resistencia al impacto. Las tecnologías activadas por UV y luz visible dominan las ventas actuales, aunque los sistemas de tinte en masa y controlados electrónicamente están conquistando nichos premium. La fuerte penetración del comercio minorista y el comercio electrónico, junto con la innovación en materiales y las químicas de base biológica, está ampliando la base direccionable del mercado de lentes fotocromáticas.[1]Mitsubishi Gas Chemical, "IURESIN and Episleaf Lens Monomers," Mitsubishi Gas Chemical, mgc.co.jp

Conclusiones Clave del Informe

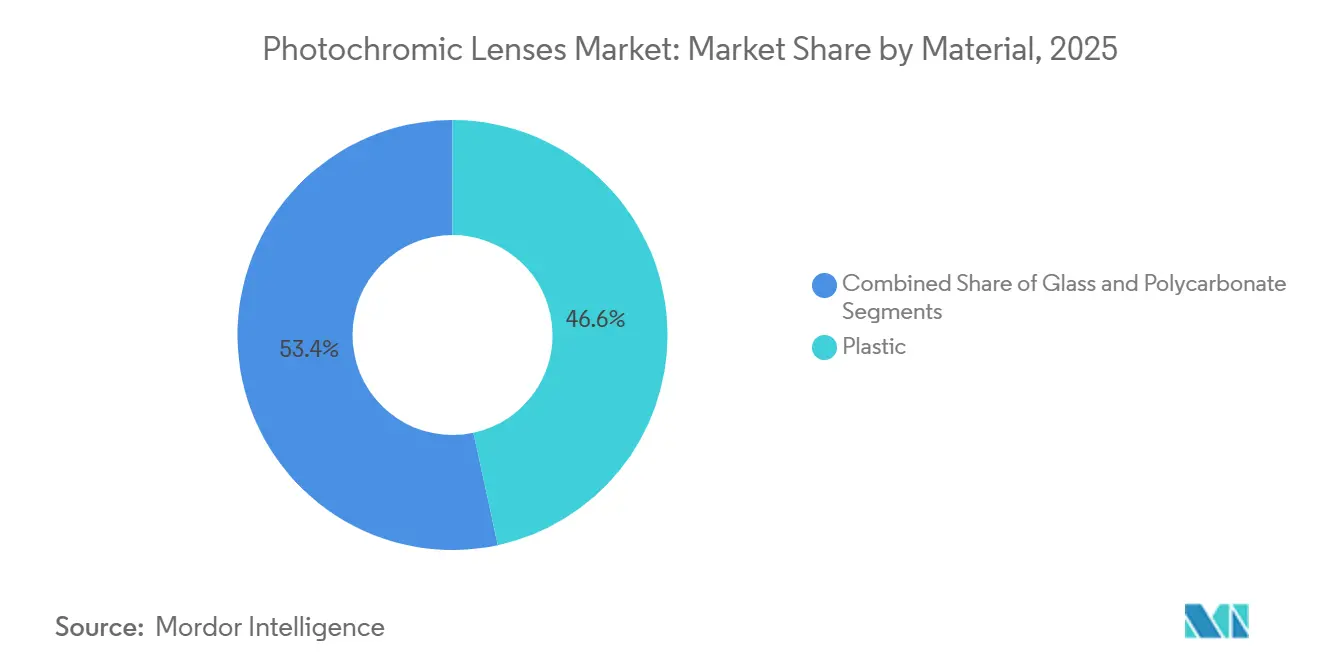

- Por material, las lentes plásticas lideraron con el 46,62% de la participación del mercado de lentes fotocromáticas en 2025. Se proyecta que los sustratos de policarbonato se expandirán a una CAGR del 10,63% hasta 2031, la tasa más rápida entre los materiales.

- Por tecnología, los sistemas activados por UV y luz visible representaron el 61,57% de los ingresos en 2025. Los procesos en masa registrarán la CAGR más alta a nivel tecnológico, del 8,84%, hasta 2031.

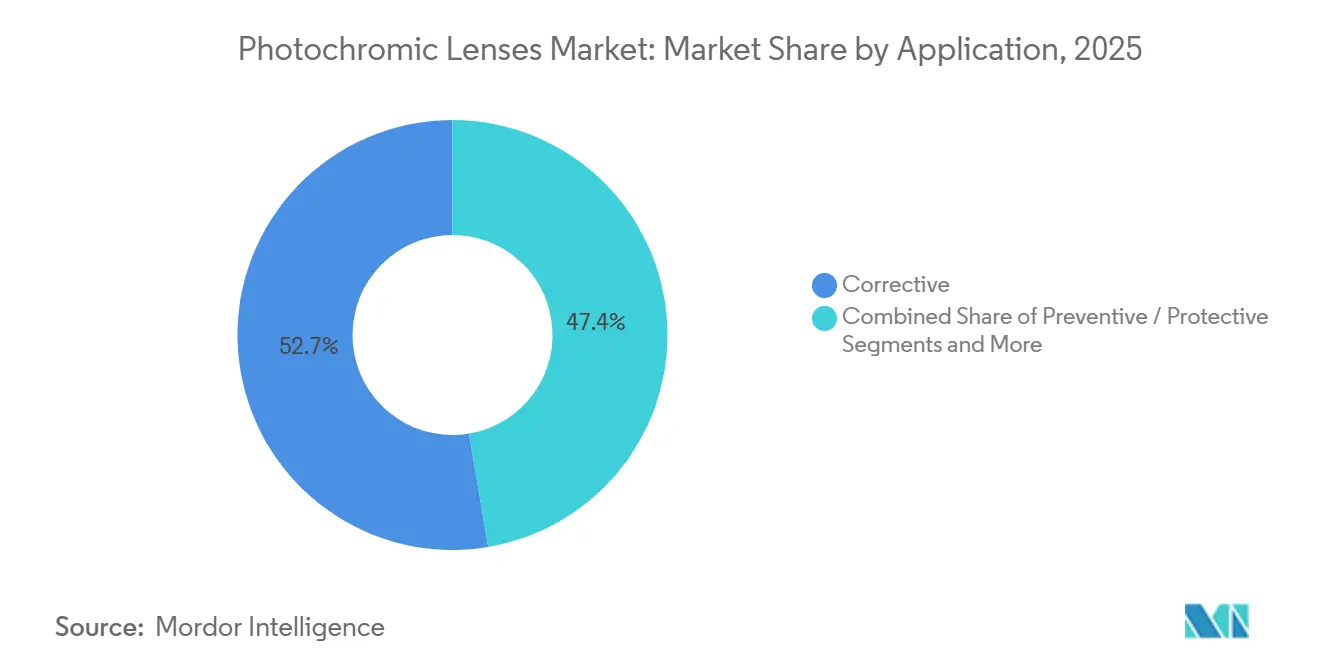

- Las lentes correctivas con prescripción representaron el 52,65% del valor en 2025; los dispositivos inteligentes portátiles están proyectados para crecer a una CAGR del 11,34% hasta 2031. Los adultos generaron el 47,73% de la demanda de usuarios finales en 2025, mientras que los niños y adolescentes representan el segmento de más rápido crecimiento con una CAGR del 10,02%.

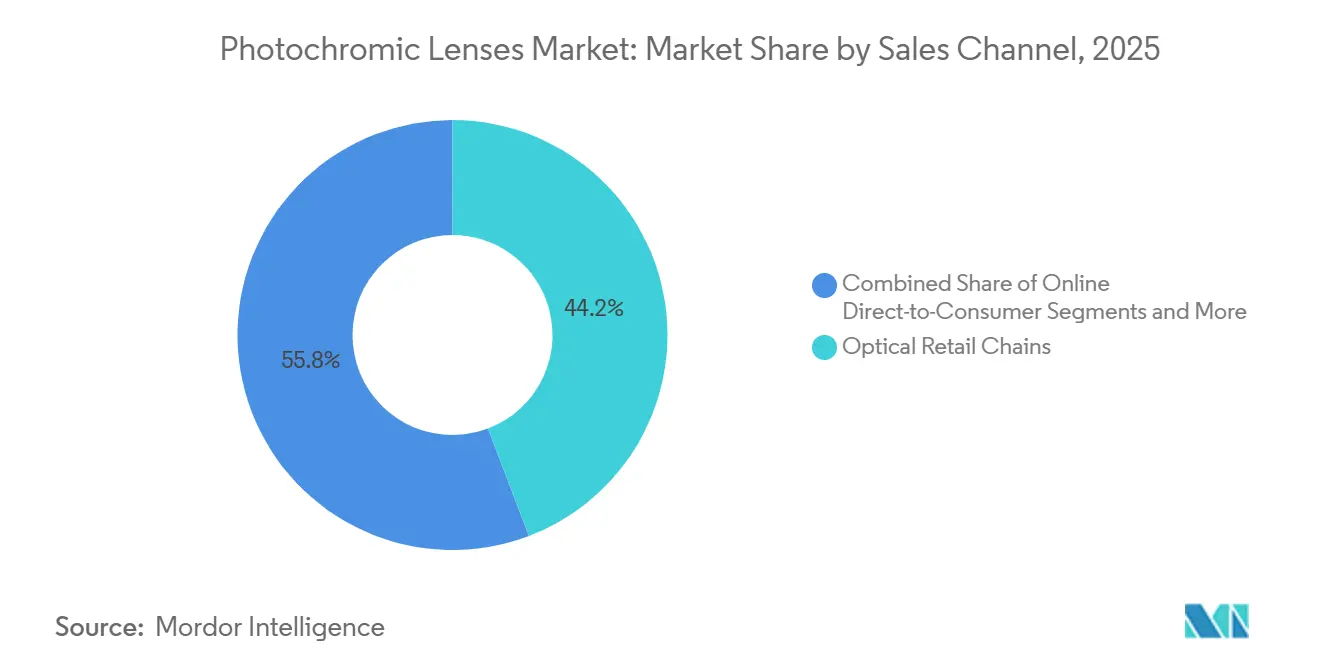

- Las cadenas de ópticas minoristas captaron el 44,22% de las ventas de 2025; los canales en línea directos al consumidor avanzarán a una CAGR del 11,77% hasta 2031.

- América del Norte representó el 33,24% de los ingresos de 2025; Asia-Pacífico registrará la CAGR regional más fuerte del 10,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lentes Fotocromáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Trastornos de la visión y envejecimiento de la población | +1.2% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de gafas multiusos | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico en recubrimientos premium | +0.7% | Mercados principales globales | Mediano plazo (2-4 años) |

| Activación más rápida y mayor claridad del color | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Integración en gafas inteligentes de RA | +0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de tintes ecológicos de base biológica | +0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Trastornos de la Visión y Envejecimiento de la Población

Más de 2.200 millones de personas viven con discapacidad visual, y la presbicia afecta a 1.800 millones de personas en todo el mundo.[2]Organización Mundial de la Salud, "Ceguera y Discapacidad Visual," OMS, who.int Las lentes fotocromáticas permiten a los consumidores mayores y présbitas combinar la corrección visual y la protección UV en un solo par de gafas, lo que simplifica el uso diario. La creciente miopía en niños añade urgencia, con una prevalencia ya del 35% en 2023 y con previsión de alcanzar el 40% en 2050. Los mercados envejecidos de Japón e Italia, así como las regiones en rápida urbanización de China e India, constituyen por tanto sólidos grupos de demanda. Los fabricantes que alinean sus líneas de productos con estas realidades demográficas aseguran una trayectoria de crecimiento duradera.

Demanda de Gafas Multiusos (Prescripción + Sol)

A los consumidores no les gusta cambiar entre lentes transparentes y gafas de sol durante las transiciones entre interiores y exteriores. Los productos fotocromáticos modernos se oscurecen en menos de 30 segundos y se aclaran en 2 minutos, ofreciendo una experiencia fluida. El GEN S de Transitions Optical y el ZEISS PhotoFusion X establecen el estándar de rendimiento con activación en 25 segundos y un retorno al estado claro un 80% más rápido en comparación con modelos anteriores. La alta comodidad resuena en América del Norte y Europa, donde el gasto per cápita en gafas supera los USD 150, aunque la demanda se está extendiendo hacia las poblaciones urbanas de Asia-Pacífico a medida que aumenta la renta disponible. Los minoristas están incorporando recubrimientos de tinte adaptable en paquetes de gama media, lo que acelera la adopción al posicionar la funcionalidad fotocromática como estándar en lugar de lujo.

Penetración del Comercio Minorista y Electrónico en Recubrimientos Premium

Warby Parker registró USD 192,2 millones en ingresos en el tercer trimestre de 2024, un aumento del 13,3% interanual, con 2,42 millones de clientes activos que utilizan herramientas de prueba virtual. Lenskart completó 13 millones de exámenes de la vista en el ejercicio fiscal 2025, incorporando opciones fotocromáticas en su configurador omnicanal. Dichos modelos directos al consumidor reducen los costos de distribución y acortan la brecha de precios con las lentes transparentes. Los establecimientos tradicionales han respondido mejorando las demostraciones en tienda y adoptando políticas de igualación de precios. La capacidad de personalizar ofertas basadas en datos de exposición y estilo de vida aumenta aún más las tasas de conversión.

Innovaciones en Activación Más Rápida y Claridad del Color

El Sensity 2 de HOYA duplica la velocidad de retorno al estado claro, y el ZEISS PhotoFusion X reduce el tinte residual en climas fríos. El Aura Rx de Chamelo logra un cambio de tinte electrónico en 0,1 segundos, aunque los costos siguen siendo elevados. Las mejoras de rendimiento hacen que las lentes de tinte adaptable sean atractivas para la conducción y los deportes, donde la adaptación visual instantánea mejora la seguridad. La neutralidad del color también atrae a los compradores orientados a la moda que desean los beneficios fotocromáticos sin compromisos de cambio de tinte en interiores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium sobre las lentes convencionales | -0.8% | Asia-Pacífico sensible al precio, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Circulación de productos falsificados y de baja calidad | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Limitaciones de rendimiento dependientes de la temperatura | -0.4% | Geografías de clima extremo | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre químicos de tinte | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium sobre las Lentes Convencionales

Los productos fotocromáticos todavía cuestan entre un 40 y un 60% más que las lentes transparentes en muchos mercados emergentes. A pesar de los agresivos paquetes combinados, la penetración en India sigue siendo inferior al 15% de las ventas de lentes. Los minoristas emplean planes de financiación y ofertas escalonadas para reducir el impacto del precio, aunque la percepción de lujo persiste y ralentiza la adopción en las economías de ingresos medios.

Circulación de Productos Falsificados y de Baja Calidad

Safilo introdujo etiquetas holográficas y autenticación mediante cadena de bloques para combatir las lentes falsificadas que no cumplen con las normas ISO 8980-3. Los productos de imitación de baja calidad se deterioran rápidamente, generan desconfianza y reducen el poder de fijación de precios de los fabricantes auténticos. La amenaza es aguda en mercados con una aplicación más débil de la propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Policarbonato Gana Terreno por su Resistencia al Impacto

Las lentes plásticas captaron el 46,62% del valor de 2025, aunque el segmento se está inclinando gradualmente hacia el policarbonato porque las familias y los deportistas valoran la durabilidad. Se prevé que el policarbonato registre una CAGR del 10,63%, la más alta dentro de la jerarquía de materiales, manteniendo al mismo tiempo la calidad óptica que cumple con los estándares base de la norma ISO 8980-3. La planta IURESIN de Mitsubishi Gas Chemical programada para 2026 introducirá un policarbonato de ultra alto índice (n = 1,74), lo que permitirá formas más delgadas y ligeras que atraen a los entusiastas de las monturas sin aro. El Trivex y otros plásticos de índice medio también están ganando terreno para usos balísticos y pediátricos. Mientras tanto, las lentes de vidrio han caído a una participación de un solo dígito debido a preocupaciones de peso y rotura, permaneciendo principalmente en nichos de lujo.

La planta de monómero MR planificada por Mitsui Chemicals para 2028 subraya la importancia de la innovación continua en materiales y señala el próximo salto en la diferenciación del segmento premium. El CR-39 seguirá siendo relevante en el extremo económico, pero la migración hacia opciones resistentes al impacto y de alto índice reducirá gradualmente su participación. Las normas regulatorias garantizan el rendimiento de transmitancia base independientemente del sustrato, pero los compradores favorecen cada vez más el menor peso y la resiliencia del policarbonato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Activación UV Domina, el Proceso en Masa en Auge

Los recubrimientos activados por UV y luz visible representaron el 61,57% de los ingresos de 2025, gracias a su compatibilidad con las líneas de producción existentes y su amplia aplicabilidad en sustratos. El trans-enlace sigue siendo común, aunque la incorporación en masa —donde los tintes se mezclan directamente en los monómeros— crece rápidamente para las líneas premium debido a su superior resistencia al rayado y estabilidad del color. La fabricación aditiva de Luxexcel utiliza tintes en masa para producir lentes de prescripción complejas para guías de onda de RA, evitando los pasos de recubrimiento tradicionales.

Los sistemas electrónicos como las lentes de cristal líquido de Chamelo registran transiciones de 0,1 segundos, pero siguen siendo costosos y requieren fuentes de alimentación. A lo largo del horizonte de previsión, la tecnología activada por UV mantendrá la mayor parte del mercado debido a su eficiencia de costos, aunque las variaciones en masa y electrónicas captarán una demanda incremental de alto margen.

Por Aplicación: Los Dispositivos Inteligentes Portátiles Avanzan con Fuerza

Las prescripciones correctivas representaron el 52,65% de los ingresos de 2025, anclando la demanda central. Sin embargo, los dispositivos inteligentes portátiles, incluidas las monturas preparadas para RA, crecerán a una CAGR del 11,34% a medida que marcas tecnológicas como Meta y Apple comercialicen auriculares más ligeros y asequibles. Las gafas de sol preventivas sin prescripción crecen más lentamente porque una proporción creciente de compradores opta por lentes correctivas de doble propósito.

Los usuarios jóvenes con conocimientos tecnológicos impulsan la adopción de dispositivos inteligentes portátiles, mientras que los adultos présbitas dominan las ventas correctivas. La superposición entre la funcionalidad fotocromática y la legibilidad de las pantallas de RA en exteriores presenta una propuesta de valor convincente que se espera impulse la penetración de los dispositivos inteligentes portátiles a dos dígitos para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Niños y Adolescentes se Aceleran

Los adultos contribuyeron con el 47,73% de la demanda de 2025, pero el grupo de niños y adolescentes, impulsado por las crecientes tasas de miopía, registrará una CAGR del 10,02%. Los diseños de productos pediátricos incorporan sustratos resistentes al impacto y recubrimientos más resistentes, y los minoristas suelen ofrecer precios favorables o financiación a los padres que desean lentes de doble función. Los usuarios de edad avanzada todavía dependen en gran medida de las lentes transparentes, aunque las campañas de concienciación sobre el daño ocular relacionado con los rayos UV los están orientando hacia alternativas premium de tinte adaptable.

Por Canal de Ventas: Las Plataformas en Línea Superan al Comercio Minorista

Las cadenas de ópticas minoristas representaron el 44,22% de las ventas de 2025, pero los sitios web directos al consumidor crecerán a una CAGR del 11,77% hasta 2031. La adopción por parte de Warby Parker y Lenskart de exámenes de la vista a domicilio y pruebas virtuales reduce la fricción y muestra simulaciones de tinte en tiempo real. Los establecimientos físicos responden con estrategias omnicanal, mientras que la incorporación por parte de fabricantes de equipos originales de lentes fotocromáticas con prescripción en gafas inteligentes añade una vía de distribución adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 33,24% de los ingresos de 2025, respaldada por un gasto anual per cápita en gafas superior a USD 150 y sólidas redes de optometristas. Los estándares de etiquetado de dispositivos de la Administración de Alimentos y Medicamentos refuerzan la confianza del consumidor, y los líderes directos al consumidor como Warby Parker añaden impulso.[3]Administración de Alimentos y Medicamentos de EE. UU., "21 CFR Parte 801," FDA, fda.gov Aunque el crecimiento se modera debido a la alta penetración, los continuos lanzamientos de dispositivos inteligentes portátiles mantienen un sólido flujo de proyectos.

Asia-Pacífico registrará la CAGR más rápida del 10,29%. El mercado de gafas de India está en camino de expandirse desde USD 9.200 millones en el ejercicio fiscal 2025 hasta USD 17.200 millones para el ejercicio fiscal 2030, mientras que la creciente clase media de China compra lentes fotocromáticas para protección contra la contaminación y los rayos UV. Japón y Corea del Sur, ya mercados premium, lideran la adopción de mezclas de tintes avanzadas, y el Sudeste Asiático se está poniendo al día a medida que el comercio electrónico resuelve las brechas de distribución.

Europa sigue siendo un centro de desarrollos de alta gama. Alemania, Francia y el Reino Unido mantienen un estricto cumplimiento de REACH e ISO, lo que eleva las barreras de entrada pero garantiza la calidad. ZEISS y Rodenstock dominan los flujos de innovación con productos de acción rápida y estables a la temperatura. Oriente Medio y África y América del Sur se quedan rezagados en penetración debido a la sensibilidad a los precios, aunque el aumento de la renta disponible y la extrema exposición a los rayos UV en regiones como el Consejo de Cooperación del Golfo abren oportunidades de espacio en blanco.

Panorama Competitivo

Principales Empresas en el Mercado de Lentes Fotocromáticas

EssilorLuxottica, Hoya y Transitions Optical anclan el mapa competitivo con cadenas de suministro verticalmente integradas y plataformas de tintes propietarias. La alianza de EssilorLuxottica con Meta posiciona al grupo a la vanguardia de la convergencia de las gafas inteligentes. Hoya y ZEISS compiten en velocidades de activación y estabilidad de temperatura, ofreciendo un valor premium diferenciado.

Las empresas de nivel medio —Rodenstock, Seiko, Shamir y Tokai— capitalizan las fortalezas regionales y los productos de nicho, como los plásticos de alto índice y la óptica de control de la miopía. Luxexcel es un disruptor comodín que imprime en 3D lentes para dispositivos de RA y elimina los pasos de recubrimiento. Los competidores emergentes como Chamelo persiguen tintes controlados electrónicamente para la moda y la tecnología portátil, aunque el precio sigue siendo un obstáculo. El cumplimiento de las regulaciones en evolución es un diferenciador significativo: las empresas con sistemas de calidad sólidos evitan costosas retiradas de productos y pueden atender primero a los mercados con regulaciones estrictas.

Líderes de la Industria de Lentes Fotocromáticas

Corning Incorporated

Carl Zeiss AG

Hoya Corporation

EssilorLuxottica SA

Rodenstock GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: HOYA Vision Care Canadá presentó HOYA Daynamic Pro, una lente progresiva premium de cara posterior que ofrece mayor claridad y comodidad.

- Abril de 2025: Innovative Eyewear lanzó las gafas de seguridad inteligentes Lucyd Armor, las primeras en combinar lentes fotocromáticas con funcionalidad de walkie-talkie y óptica adaptable a prescripción.

- Abril de 2025: Melon Optics presentó la Colección de Lentes Fotocromáticas Vantage.

- Enero de 2025: ZEISS amplió su paleta de lentes de sol con prescripción con cuatro nuevos colores para protección UV completa.

Alcance del Informe del Mercado Global de Lentes Fotocromáticas

Según el alcance del informe, las lentes fotocromáticas son lentes para gafas cerradas, transparentes (o casi transparentes) que se oscurecen naturalmente cuando se exponen a la luz solar. Dependiendo del tipo de lente y del producto, las lentes fotocromáticas se oscurecen mediante diferentes procesos. Algunos términos alternativos utilizados son lentes de tinte variable y lentes de adaptación a la luz.

El mercado de lentes fotocromáticas está segmentado por material, tecnología, aplicación, usuario final, canal de ventas y geografía. El mercado está segmentado por material en Vidrio, Policarbonato y Plástico. Por tecnología, el mercado se bifurca en Activado por UV y Luz Visible, Impregnación y En Masa. Por Aplicación, el mercado está segmentado en Correctiva, Preventiva y Dispositivos Inteligentes Portátiles. Por Usuario Final, el mercado está segmentado en Adultos, Niños y Adolescentes, y Personas Mayores. Por Canal de Ventas, el mercado está segmentado en Clínicas, Cadenas Minoristas, En Línea y Fabricantes de Equipos Originales. Por geografía, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe proporciona tamaños de mercado y previsiones en USD para los segmentos anteriores.

| Vidrio | |

| Policarbonato | |

| Plástico | CR-39 (Resina Estándar) |

| Trivex | |

| Plásticos de Alto Índice |

| Activado por UV y Luz Visible |

| Impregnación y Trans-enlace |

| En Masa (Volumen) |

| Otras Tecnologías Emergentes |

| Correctiva (Con Prescripción) |

| Preventiva / Protectora (Sin Prescripción, Sustituto de Gafas de Sol) |

| Dispositivos Inteligentes Portátiles y Gafas Conectadas |

| Adultos |

| Niños y Adolescentes |

| Personas Mayores (65+) |

| Clínicas Especializadas y Optometristas |

| Cadenas de Ópticas Minoristas |

| En Línea Directo al Consumidor |

| Asociaciones con Fabricantes de Equipos Originales (Fabricantes de Gafas Inteligentes) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Vidrio | |

| Policarbonato | ||

| Plástico | CR-39 (Resina Estándar) | |

| Trivex | ||

| Plásticos de Alto Índice | ||

| Por Tecnología | Activado por UV y Luz Visible | |

| Impregnación y Trans-enlace | ||

| En Masa (Volumen) | ||

| Otras Tecnologías Emergentes | ||

| Por Aplicación | Correctiva (Con Prescripción) | |

| Preventiva / Protectora (Sin Prescripción, Sustituto de Gafas de Sol) | ||

| Dispositivos Inteligentes Portátiles y Gafas Conectadas | ||

| Por Usuario Final | Adultos | |

| Niños y Adolescentes | ||

| Personas Mayores (65+) | ||

| Por Canal de Ventas | Clínicas Especializadas y Optometristas | |

| Cadenas de Ópticas Minoristas | ||

| En Línea Directo al Consumidor | ||

| Asociaciones con Fabricantes de Equipos Originales (Fabricantes de Gafas Inteligentes) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de lentes fotocromáticas en 2031?

Se proyecta que alcanzará USD 11,23 mil millones para 2031, creciendo a una CAGR del 7,23% de 2026 a 2031.

¿Qué región muestra el crecimiento más rápido para las lentes fotocromáticas?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,29%, impulsada por la creciente demanda de la clase media en China e India.

¿Por qué están ganando popularidad las lentes fotocromáticas de policarbonato?

Su alta resistencia al impacto es adecuada para las gafas de niños y deportivas, lo que lleva a una CAGR del 10,63% hasta 2031.

¿Cuál es la principal tecnología utilizada en las lentes fotocromáticas hoy en día?

Los recubrimientos activados por UV y luz visible dominan, representando aproximadamente el 61,57% de los ingresos de 2025.

¿Qué canal de ventas se está expandiendo más rápidamente?

Se espera que las plataformas en línea directas al consumidor crezcan a una CAGR del 11,77% porque las pruebas virtuales y los exámenes de la vista a domicilio reducen la fricción de compra.

¿Cómo están influyendo las gafas inteligentes en la demanda?

La integración de óptica fotocromática en dispositivos como las monturas Meta Ray-Ban está impulsando una CAGR del 11,34% en el segmento de dispositivos inteligentes portátiles.

Última actualización de la página el: