Tamaño y Participación del Mercado Europeo de Lentes Intraoculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

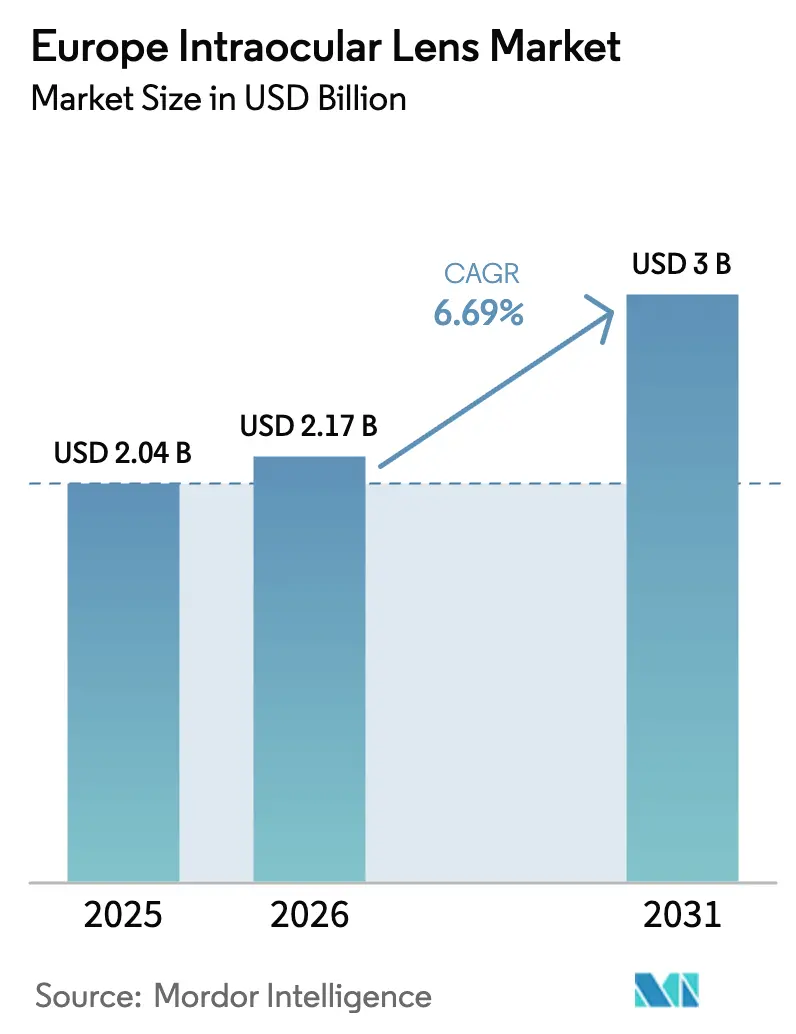

| Tamaño del mercado en el año base (2025) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Lentes Intraoculares por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Lentes Intraoculares aumente de USD 2.040 millones en 2025 a USD 2.170 millones en 2026 y alcance USD 3.000 millones en 2031, creciendo a una CAGR del 6,69% durante 2026-2031.

El envejecimiento de la población continúa impulsando el crecimiento estructural; sin embargo, la demanda se desplaza cada vez más hacia diseños premium de lentes tóricas, multifocales y de profundidad de foco extendida. Estos productos tienen precios de venta promedio más elevados y generan márgenes de beneficio más sustanciales. Si bien los hospitales siguen siendo el entorno principal para los implantes, las clínicas ambulatorias se están expandiendo rápidamente a medida que los gobiernos adoptan vías de cirugía de cataratas en régimen de día, reduciendo los costes del procedimiento hasta en un 40%. En Europa, Alemania lidera la generación de ingresos, España registra el crecimiento más rápido y Francia alcanza la tasa de procedimientos per cápita más alta. El panorama competitivo sigue estando muy concentrado, con Alcon, Johnson & Johnson Vision y Bausch + Lomb controlando colectivamente aproximadamente dos tercios del volumen del mercado. A pesar de ello, los especialistas regionales prosperan centrándose en innovaciones en sistemas de administración y diseños ópticos de nicho.

Conclusiones Clave del Informe

- Por producto, las lentes monofocales representaron el 58,65% de la participación del mercado europeo de lentes intraoculares en 2025, mientras que las variantes tóricas avanzan a una CAGR del 8,53% hasta 2031.

- Por indicación, la catarata relacionada con la edad representó el 56,54% del tamaño del mercado europeo de lentes intraoculares en 2025; se proyecta que el intercambio de lente refractiva se expanda a una CAGR del 8,76% durante el mismo período.

- Por usuario final, los hospitales mantuvieron una participación en los ingresos del 61,45% en 2025, mientras que se prevé que las clínicas ambulatorias registren una CAGR del 9,12% hasta 2031.

- Por geografía, Alemania captó el 26,54% de los ingresos regionales en 2025; España registrará una CAGR del 7,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Lentes Intraoculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la carga de cataratas | +1.8% | Toda Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de lentes intraoculares multifocales y tóricas premium | +1.5% | Europa Occidental Central | Mediano plazo (2-4 años) |

| Avances tecnológicos en materiales asféricos y de filtrado de luz azul | +1.0% | Alemania, Suiza, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento del intercambio de lente refractiva en pacientes con alta miopía | +1.2% | Alemania urbana, España, Reino Unido | Corto plazo (≤ 2 años) |

| Expansión de la cirugía de cataratas en régimen de día | +0.9% | Francia, España, Países Bajos | Mediano plazo (2-4 años) |

| Adopción de biometría impulsada por IA | +0.7% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Lentes Intraoculares Multifocales y Tóricas Premium

Los volúmenes de lentes tóricas superan al mercado europeo de lentes intraoculares en general en casi dos puntos porcentuales, y la adopción de lentes multifocales se acelera a medida que mejora la óptica y aumentan las expectativas de los pacientes. Una lente premium cuesta entre EUR 1.500 y 3.000 por ojo, en comparación con EUR 300-500 para una lente monofocal; sin embargo, el coste de fabricación unitario aumenta solo de forma modesta, elevando los márgenes brutos por encima del 70%. El seguro complementario de Alemania y los centros de turismo médico con precios competitivos de España crean bolsas de adoptantes tempranos, mientras que el TECNIS Odyssey de Johnson & Johnson, lanzado en 2025, tiene como objetivo mitigar las quejas de halos y deslumbramiento que antes limitaban la penetración de las lentes multifocales. Los límites de reembolso siguen siendo el principal obstáculo, restringiendo la adopción principalmente a los segmentos urbanos más pudientes.

Avances Tecnológicos en Materiales Asféricos y de Filtrado de Luz Azul

La óptica asférica aplana la curvatura de la lente para reducir la aberración esférica, mejorando así la sensibilidad al contraste para la conducción nocturna. Mientras tanto, los cromóforos integrados absorben longitudes de onda inferiores a 450 nm que podrían dañar potencialmente la retina. La plataforma Clareon de Alcon, con marcado CE en 2025, combina monómeros bloqueadores de UV con una superficie hidrófoba que resiste la opacificación de la cápsula posterior. Esta complicación afecta de otro modo a hasta el 30% de los pacientes en un plazo de cinco años. El CT ASPHINA 409M de Carl Zeiss Meditec reporta una incidencia de destellos inferior al 1% a los dos años. El Reglamento Europeo de Dispositivos Médicos eleva los requisitos de evidencia poscomercialización, favoreciendo a los actores establecidos que mantienen sólidos sistemas de gestión de calidad.

Aumento del Intercambio de Lente Refractiva en Pacientes con Alta Miopía

El intercambio de lente refractiva (ILR) crece a una tasa anual del 8,76% y ahora atrae a profesionales présbitas de entre 40 y 50 años que desean independencia de las gafas antes de la aparición de cataratas. Las clínicas privadas de España ofrecen paquetes que incluyen implantación de lente intraocular premium, biometría y seguimiento por EUR 3.000-5.000 por ojo, siendo hasta un 30% más económicas que el norte de Europa y atrayendo pacientes transfronterizos. La lente tórica LuxLife de Bausch + Lomb, con marcado CE en 2025, se dirige específicamente a casos de ILR con alto astigmatismo con un inyector precargado que mejora la estabilidad rotacional. Los aseguradores públicos aún consideran el ILR como cosmético, situando el segmento firmemente en el ámbito del pago privado.

Envejecimiento de la Población y Aumento de la Carga de Cataratas

La proporción de europeos de 65 años o más ascendió al 21,6% en 2024 y se proyecta que alcance el 29% en 2050, marcando un cambio demográfico que amplía mecánicamente el grupo de candidatos a cataratas. Los estados miembros de la UE realizaron 4,73 millones de cirugías de cataratas en 2022, recuperándose de los retrasos relacionados con la pandemia y acortando las listas de espera. Francia ya realiza 1.493 procedimientos por cada 100.000 habitantes, mientras que Rumanía se mantiene por debajo de 500, lo que revela una brecha de capacidad que los fabricantes de dispositivos pueden aprovechar mediante asociaciones de distribución en regiones desatendidas. Las cataratas no tratadas representan el 51% de la ceguera mundial, por lo que el reembolso básico de lentes monofocales persiste incluso en sistemas de salud con restricciones fiscales. Sin embargo, el rendimiento quirúrgico podría estancarse si no se abordan las escaseces de personal en zonas rurales, limitando la traducción en ingresos de la demanda latente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de las lentes intraoculares premium | -1.3% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Limitaciones de reembolso | -1.1% | Toda Europa | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro | -0.6% | Reino Unido, Europa del Este | Corto plazo (≤ 2 años) |

| Capacidad quirúrgica limitada en regiones rurales | -0.8% | Rumanía, Bulgaria, Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de las Lentes Intraoculares Premium

Los gastos de bolsillo oscilan entre EUR 1.500 y 3.000 en Alemania y entre GBP 2.000 y 3.500 en el Reino Unido, excluyendo efectivamente a los grupos de menores ingresos de las opciones premium[1]Sociedad Oftalmológica Alemana, "Estudio de Precios de Cirugía de Cataratas," dog.org. Las disparidades del IVA —0% en el Reino Unido frente al 23% en Portugal— distorsionan aún más el acceso e invitan al arbitraje en el mercado gris. Los fabricantes se enfrentan a un equilibrio difícil: pueden ampliar el acceso reduciendo los precios o proteger la financiación de I+D y los márgenes; ninguna de las dos opciones resuelve la brecha de equidad a corto plazo.

Limitaciones de Reembolso para Lentes Intraoculares de Tecnología Avanzada

Los pagadores de Francia, Alemania y el Reino Unido reembolsan únicamente las lentes monofocales básicas, calificando las lentes tóricas y multifocales como mejoras discrecionales. Los pacientes deben firmar acuerdos de pago privado, una fricción que limita la adopción de lentes premium a aproximadamente el 10-25% del total de implantes incluso en mercados pudientes[2]NHS England, "Política de Comisionamiento Clínico para Cirugía de Cataratas," nhs.uk. Las agencias de evaluación de tecnologías sanitarias exigen datos de efectividad en el mundo real que siguen siendo escasos, perpetuando un punto muerto circular entre la evidencia y la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Lentes Tóricas Capturan la Ola de Corrección Refractiva

Las lentes tóricas se expanden un 8,53% al año, impulsando los ingresos del mercado europeo de lentes intraoculares por encima del promedio general, ya que los cirujanos prefieren cada vez más eliminar el astigmatismo preexistente en un solo procedimiento. En contraste, los implantes monofocales aún representan el 58,65% de la participación del mercado europeo de lentes intraoculares porque el seguro público cubre únicamente los modelos esféricos básicos. Las plataformas multifocales y de profundidad de foco extendida están erosionando la dominancia monofocal a medida que diseños como el Clareon Vivity de Alcon y el TECNIS Odyssey de Johnson & Johnson ganan terreno. Los fabricantes aprovechan una economía favorable: una referencia tórica cuesta aproximadamente cinco veces más que una monofocal al por menor, pero conlleva solo un incremento marginal en el coste de producción, manteniendo márgenes brutos premium. La evidencia poscomercialización que muestra una alineación rotacional estable dentro de ±5° al año tranquiliza aún más a los cirujanos que antes temían la deriva del eje. La vigilancia poscomercialización del Reglamento Europeo de Dispositivos Médicos añade una carga de cumplimiento, pero los proveedores dominantes aprovechan sus sistemas de calidad establecidos para mantenerse por delante de los nuevos competidores de bajo coste.

La óptica difractiva de segunda generación resuelve las quejas anteriores de halos y deslumbramiento, mejorando las tasas de satisfacción y ampliando el grupo de candidatos a pacientes más jóvenes de ILR exigentes. Los sistemas de inyector con estabilidad rotacional, como el enVista Aspire de Bausch + Lomb, reducen el tiempo operatorio y minimizan el riesgo de endoftalmitis, dos diferenciadores esenciales para los centros ambulatorios de alto rendimiento. A medida que los resultados clínicos convergen, el marketing se orienta hacia mensajes de estilo de vida —como la claridad para la conducción nocturna y la comodidad ante pantallas digitales— y contratos de servicio agrupados que vinculan a las clínicas ambulatorias en acuerdos de compra plurianuales. No obstante, la adopción premium sigue condicionada por el modelo de pago privado, lo que significa que la aceleración tórica depende de los datos demográficos de ingresos y la adopción de seguros privados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Intercambio de Lente Refractiva Redefine la Demografía de los Pacientes

La catarata relacionada con la edad sigue representando el 56,54% de los procedimientos, aunque el intercambio de lente refractiva es el segmento de más rápido crecimiento, aumentando un 8,76% anualmente e impulsando los precios de venta promedio al alza. España ejemplifica la tendencia: los paquetes de ILR con precios de EUR 3.000-5.000 por ojo atraen a europeos del norte que buscan costes más bajos y climas más cálidos. Los pacientes de ILR son más jóvenes, muestran una mayor disposición a autofinanciarse y presentan perfiles de comorbilidad más bajos, lo que permite a las clínicas agilizar las vías perioperatorias y programar procedimientos bilaterales el mismo día, duplicando así la productividad del quirófano. Se proyecta que el tamaño del mercado europeo de lentes intraoculares vinculado al ILR se componga más rápido que los volúmenes de cataratas, remodelando en última instancia la economía de la combinación de casos de los cirujanos.

Las exigentes demandas de precisión refractiva —error absoluto medio inferior a 0,50 dioptrías— están impulsando la rápida adopción de herramientas de biometría mejoradas con IA como estándar de atención en los centros urbanos. El ILR de alta miopía conlleva un riesgo modestamente elevado de desprendimiento de retina, aunque herramientas de asesoramiento más claras y técnicas mejoradas de manejo de la bolsa capsular están reduciendo la percepción de complicaciones. El posicionamiento regulatorio sigue siendo complejo: los aseguradores clasifican el ILR como electivo, pero los esfuerzos de presión que citan los ahorros de por vida en independencia de gafas están aumentando, especialmente a medida que la fuerza laboral envejece y las tareas de visión próxima proliferan en las economías digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Ambulatorias Escalan en Eficiencia de Costes

Los hospitales representaron el 61,45% de los ingresos del mercado europeo de lentes intraoculares en 2025, aunque se proyecta que los centros de cirugía ambulatoria registren una CAGR del 9,12% a medida que los ministerios de salud impulsan la optimización del coste por caso. Los modelos de régimen de día reducen entre EUR 300 y 500 de cada procedimiento de cataratas en Alemania y liberan camas de hospitalización para casos de mayor complejidad. Los entornos ambulatorios presentan tiempos de rotación más cortos y a menudo agrupan mejoras de lentes intraoculares premium con servicios auxiliares, como la capsulotomía con láser de femtosegundo, lo que eleva los ingresos promedio por caso entre un 15 y un 25% por encima de los niveles hospitalarios. Los fondos estructurales de la UE destinados a infraestructura ambulatoria en Polonia, Rumanía y Bulgaria prometen nuevas oportunidades de crecimiento para los distribuidores capaces de suministrar suites oftálmicas llave en mano.

No obstante, las redes de hospitales públicos mantienen su dominio en casos complejos que requieren monitorización postoperatoria prolongada o anestesia general, ámbitos donde las economías de escala y el respaldo de cuidados críticos siguen siendo indispensables. Los centros médicos académicos también preservan su influencia al pilotar nuevas ópticas y robótica quirúrgica que posteriormente se difunden en entornos comunitarios. A medida que proliferan los centros ambulatorios, los principales proveedores de lentes intraoculares aseguran la fidelidad mediante contratos basados en servicios que incluyen el arrendamiento de biómetros, la formación del personal y las entregas garantizadas de consumibles, incorporando costes de cambio y protegiendo la participación.

Análisis Geográfico

Alemania generó el 26,54% de los ingresos del mercado europeo de lentes intraoculares en 2025, respaldado por aproximadamente 800.000 cirugías anuales y un segmento de población del 10% que posee seguros complementarios que reembolsan las lentes premium. El ecosistema se beneficia de una alta adopción diagnóstica, con más de 1.200 consultas que utilizan biómetros ópticos y una penetración del láser de femtosegundo superior al 15%. Sin embargo, el reembolso limita los pagos de lentes básicas, por lo que los cirujanos dependen de los copagos de los pacientes para las mejoras tóricas o multifocales. La logística sigue siendo eficiente a pesar de la dualidad de cumplimiento inducida por el Brexit, ya que Alemania funciona como centro de distribución continental para muchos fabricantes globales.

España es el mercado de más rápido crecimiento, registrando una CAGR del 7,54% hasta 2031. La expansión de clínicas privadas, los precios de paquetes competitivos y una creciente reputación en turismo médico atraen pacientes de Francia, el Reino Unido y Escandinavia. La demanda interna también aumenta a medida que los grupos más jóvenes consideran el ILR como una inversión en estilo de vida análoga al tratamiento de ortodoncia.

Francia registra la tasa de cirugía per cápita más alta de Europa gracias a la cobertura universal para implantes monofocales y una infraestructura ambulatoria madura que gestiona más del 80% de los casos. La adopción de lentes premium sigue siendo moderada porque la Seguridad Social cubre únicamente la óptica básica, aunque la adopción de seguros complementarios está aumentando gradualmente, lo que apunta a un potencial latente para la conversión a lentes tóricas y de profundidad de foco extendida.

El Reino Unido se enfrenta a presupuestos del Servicio Nacional de Salud restringidos y a la fricción derivada de la doble certificación CE/UKCA tras el Brexit, ambas circunstancias que están ralentizando la adopción de lentes premium y complicando las cadenas de suministro. Los estados miembros de Europa del Este aún registran menos de 500 procedimientos por cada 100.000 habitantes, pero reciben fondos de cohesión de la UE para la construcción de centros ambulatorios; el éxito dependerá de la retención de la fuerza laboral y de los corredores de suministro libres de aranceles.

Panorama regulatorio

Las lentes intraoculares (LIO) están reguladas en Europa como dispositivos médicos implantables conforme al Reglamento (UE) 2017/745 (RDM de la UE). La evaluación de conformidad la realizan organismos notificados, y los fabricantes enfrentan obligaciones continuas de vigilancia poscomercialización. El marco del RDM ha seguido evolucionando a lo largo de 2026 mediante actos delegados y de ejecución, incluidos cambios de marzo de 2026 que afectan la forma en que se evalúa la documentación técnica de ciertos dispositivos implantables, y actualizaciones de junio de 2026 a la lista de la UE de normas armonizadas relevantes para dispositivos médicos, que abarcan implantes quirúrgicos no activos y óptica oftálmica.

Un hito operativo clave para fabricantes y representantes autorizados es el uso obligatorio de EUDAMED para el registro de UDI y dispositivos a partir del 28 de mayo de 2026, lo que aumenta la importancia de la preparación de datos y los controles de trazabilidad en las familias de productos y las configuraciones de inyectores. En paralelo, los documentos de orientación del MDCG siguen moldeando las expectativas en cuanto a evaluación clínica, seguimiento clínico poscomercialización y completitud del expediente técnico, reforzando la ventaja de cumplimiento de los proveedores con sistemas de calidad alineados con la ISO 13485 maduros y operaciones regulatorias escalables.

Análisis de la cadena de valor

La cadena de valor de las lentes intraoculares en Europa comienza con materias primas especializadas (en particular acrílicos de grado oftálmico y aditivos cromóforos para el filtrado de luz UV/azul), continúa con la fabricación de precisión de componentes ópticos y hápticos, y termina con el ensamblaje en formatos de envasado estéril validados, que cada vez más incluyen sistemas de inyector precargados. Bajo el RDM de la UE (transición obligatoria completada en mayo de 2024), el suministro de dispositivos implantables requiere una gestión de calidad alineada con la ISO 13485 y una amplia documentación técnica. Esto impulsa tanto a los líderes globales como a los especialistas regionales a invertir en la generación de evidencia clínica, pruebas de biocompatibilidad e infraestructura de vigilancia poscomercialización, junto con la ampliación de la capacidad de fabricación.

La comercialización suele realizarse mediante una combinación de ventas directas y asociaciones de distribución regionales, abasteciendo a hospitales y a una red creciente de clínicas ambulatorias que hace hincapié en la eficiencia del flujo de trabajo, la logística predecible y el soporte combinado (capacitación, herramientas de planificación quirúrgica y sistemas de administración). La dinámica de adquisición favorece a los proveedores capaces de entregar de manera confiable carteras premium (tóricas, multifocales y EDOF) e inyectores estandarizados, cumpliendo al mismo tiempo con los requisitos de trazabilidad y vigilancia derivados del RDM, lo que puede poner en desventaja a los productores más pequeños cuando la cobertura de servicio en múltiples países y la capacidad regulatoria son limitadas.

Panorama Competitivo

Alcon, Johnson & Johnson Vision y Bausch + Lomb controlaron colectivamente aproximadamente dos tercios (60-65%) del volumen del mercado europeo de lentes intraoculares en 2025. La expansión de la planta de Alcon en Singapur por USD 300 millones aumenta la producción de Clareon y mitiga el riesgo geográfico[3]Alcon, "Comunicado de Prensa sobre la Expansión de Fabricación en Singapur," alcon.com. El TECNIS Odyssey de Johnson & Johnson se centra en una óptica de visión continua sin disofonía, posicionando a la empresa para ganar participación en el subsegmento de ILR. Bausch + Lomb contrarresta con enVista Aspire y LuxLife, enfatizando materiales sin destellos e inyectores precargados que reducen el tiempo operatorio.

Los competidores regionales se diferencian mediante la especialización. El sistema precargado RayOne de Rayner gana terreno en centros ambulatorios de alto volumen que buscan simplificación del flujo de trabajo. Carl Zeiss Meditec aprovecha su dominio en equipos de diagnóstico para vender de forma cruzada las lentes CT ASPHINA, mientras que HumanOptics atrae a consultas boutique con diseños acomodativos y programas de formación para cirujanos.

Las asociaciones estratégicas entre fabricantes de dispositivos y empresas de software estrechan los ecosistemas: Carl Zeiss Meditec integra ahora Microsoft Azure AI en su plataforma IOLMaster 700. Al mismo tiempo, la suite de planificación digital de Alcon incorpora su propia calculadora en la nube. Los costes de cumplimiento del Reglamento Europeo de Dispositivos Médicos y las normas de transparencia de la IA bajo la Ley de IA de la UE elevan las barreras de entrada, favoreciendo a las empresas consolidadas que pueden amortizar los gastos regulatorios en ingresos globales.

Líderes de la Industria Europea de Lentes Intraoculares

Bausch Health Companies Inc. (Bausch + Lomb)

Carl Zeiss Meditec AG

EyeKon Medical Inc.

Alcon

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La localización de la fabricación y la cadena de suministro en Europa está surgiendo como una palanca de espacio en blanco a medida que aumenta la demanda de LIO premium y las partes interesadas buscan una disponibilidad constante en todos los SKU y formatos de inyector. Compromisos de capital recientes respaldan este cambio, incluida la inauguración por parte de ZEISS de una ampliación industrial de 14.000 metros cuadrados en su planta de Perigny, Francia, en junio de 2026, descrita como una inversión de 70 millones de EUR con un plan para triplicar la capacidad de producción de lentes intraoculares para 2030. Bausch + Lomb también anunció una ampliación de 33 millones de USD en su planta de Macherio, Italia, en junio de 2026, para reforzar su papel en la cadena de suministro global de la empresa. Rayner completó una ampliación en Worthing, Reino Unido, en abril de 2025, que duplicó la capacidad anual de fabricación de LIO a 4 millones de unidades, reforzando a la región tanto como centro de demanda como base de producción.

Las oportunidades de producto y de comercialización se concentran en plataformas premium correctoras de presbicia, complementos tóricos y sistemas de administración precargados que reducen el tiempo operatorio en vías de alto rendimiento de cirugía ambulatoria. El sentimiento de los cirujanos según lo informado por ESCRS indica una inclinación a largo plazo hacia las LIO de visión simultánea, y ZEISS informó implantaciones clínicas tempranas de su AT LUCIA tórica 721P en seis países europeos (República Checa, Alemania, Italia, España, Suecia y el Reino Unido) en junio de 2026, lo que apunta a canales activos de adopción clínica para las nuevas ofertas tóricas. La modernización de la distribución también sigue siendo una oportunidad a corto plazo, respaldada por los planes de ZEISS de adquirir EDY OPTIC, un distribuidor rumano de dispositivos médicos, para fortalecer las operaciones de mercado directo en Europa del Este, donde las brechas en las tasas de procedimientos y el desarrollo de la atención ambulatoria crean margen para una cobertura, capacitación y logística estandarizada más amplias.

Desarrollos recientes del sector

- Junio de 2026: Carl Zeiss Meditec informó implantaciones clínicas tempranas exitosas de la lente intraocular ZEISS AT LUCIA tórica 721P en seis países europeos (República Checa, Alemania, Italia, España, Suecia y el Reino Unido). El uso temprano en varios países respalda una mayor familiaridad de los cirujanos con la plataforma y refuerza el cambio hacia opciones tóricas alineadas con los objetivos de precisión refractiva en las vías premium de cataratas y RLE.

- Abril de 2025: Rayner completó una ampliación en Worthing, Reino Unido, duplicando la capacidad anual de fabricación de lentes intraoculares a 4 millones de unidades. La actualización refuerza a la región como base de producción y mejora la resiliencia del suministro para las carteras de LIO premium en toda Europa.

- Noviembre de 2024: Ophtec obtuvo la Marca CE para la lente intraocular fáquica Artisan Toric, ampliando la disponibilidad en Europa de opciones para pacientes con alta miopía que no son aptos para cirugía láser corneal. La aprobación fortaleció la vía de las LIO fáquicas como complemento a la demanda de corrección refractiva, respaldando ofertas clínicas más allá de los implantes estándar impulsados por cataratas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de las lentes intraoculares utilizadas en procedimientos oculares en toda Europa, contabilizado como los ingresos generados por las lentes suministradas a entornos clínicos donde ocurre la implantación, y reportado en USD.

Exclusiones del alcance: excluimos diagnósticos, equipos quirúrgicos, medicamentos oftálmicos, lentes de contacto y servicios de atención posoperatoria que se facturan por separado del dispositivo de lente.

Descripción general de la segmentación

- Por Producto

- Lente Intraocular Monofocal

- Lente Intraocular Acomodativa

- Lente Intraocular Multifocal

- Lente Intraocular Tórica

- Por Indicación

- Catarata Relacionada con la Edad

- Catarata Congénita/Traumática

- Intercambio de Lente Refractiva (ILR)

- Por Usuario Final

- Hospitales

- Clínicas Ambulatorias

- Otros Usuarios Finales

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda de procedimientos y el entorno de políticas en toda Europa, ya que los volúmenes de LIO están estrechamente vinculados a la actividad de cataratas y de intercambio de lente refractiva. Normalmente extraemos datos públicos de fuentes como los indicadores de salud de Eurostat, las estadísticas de salud de la OCDE, los ministerios y agencias nacionales de salud, las actualizaciones regulatorias de la EMA y del RDM de la UE, y publicaciones de oftalmología revisadas por pares que hacen seguimiento de los resultados en cataratas y las tendencias de adopción.

Para traducir las señales de demanda en valor de mercado, también revisamos presentaciones públicas de fabricantes, informes anuales, presentaciones a inversionistas y cobertura de prensa confiable sobre lanzamientos de productos y movimientos de precios. Cuando resulta útil, se utilizan bases de datos por suscripción para datos financieros e inteligencia de empresas, patentes y señales seleccionadas de envíos de importación y exportación para verificar los flujos comerciales de materiales de lentes y productos terminados. Las fuentes de investigación documental aquí mencionadas son solo ilustrativas, y a lo largo del estudio se utilizan otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar el modelo de dimensionamiento y ajustar los supuestos que no son visibles de manera consistente en las fuentes públicas, especialmente en torno al cambio de mezcla entre lentes estándar y premium, y a la fijación de precios impulsada por licitaciones en grandes sistemas hospitalarios. Hablamos con una combinación de fabricantes, distribuidores, responsables de adquisiciones y tomadores de decisiones clínicas en los principales países europeos, y volvimos a verificar esos aportes con expertos regionales para confirmar el ritmo de adopción y los riesgos de disrupción a corto plazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 14% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo en la que los volúmenes de cirugía de cataratas y las tendencias de población tratada se reconstruyen por país, y luego se traducen en demanda de LIO utilizando supuestos de lentes por procedimiento y bandas de precios públicas y validadas. Corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidas comprobaciones de alineación de ingresos de proveedores y cálculos muestreados de ASP por volumen según la clase de producto, además de retroalimentación de los canales sobre la cobertura de licitaciones, lo que ayuda a ajustar los totales cuando un flujo de datos parece desviado.

Los datos de entrada clave incluyen el crecimiento de los procedimientos de cataratas por mercados principales, señales públicas de reembolso y relacionadas con los GRD que influyen en la adopción de lentes premium, la mezcla entre lentes monofocales y premium, los cambios hacia lentes tóricas y multifocales donde la demanda de corrección de astigmatismo está aumentando, y los tiempos relacionados con el RDM de la UE que pueden afectar la disponibilidad y el precio de los productos. Para el pronóstico, ejecutamos un análisis de escenarios en torno a la penetración de lentes premium y la evolución de precios, respaldado por un consenso de expertos sobre la rapidez con la que se normaliza la demanda electiva y cómo las licitaciones pueden reajustar el precio de las lentes estándar. Cuando las verificaciones de abajo hacia arriba muestran brechas, las divisiones faltantes por país o canal se cubren mediante ratios proxy transparentes de mercados similares, y luego se vuelven a probar mediante entrevistas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos volúmenes de procedimientos, bandas de precios y divulgaciones de ingresos, seguida de comprobaciones de varianza a nivel de país y de producto para detectar valores atípicos de manera temprana. Si el total de un país se desvía demasiado de la demanda esperada basada en procedimientos o de las verificaciones de realidad de los proveedores, revisamos los supuestos, y volvemos a contactar a los encuestados cuando la diferencia no puede explicarse por la mezcla o el momento.

Antes de la aprobación final, el modelo y la lógica pasan por revisiones de analistas de varios pasos para que la aritmética, las definiciones y las conversiones se mantengan consistentes a lo largo de la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de reembolso o modificaciones regulatorias importantes. Justo antes de la entrega, se realiza un nuevo rastreo para que los clientes reciban la visión más actual respaldada por los mismos pasos repetibles.

Tamaño del mercado europeo de lentes intraoculares de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para las lentes intraoculares en Europa pueden parecer muy dispares incluso cuando abordan la misma necesidad clínica, porque el alcance y la base de precios no se establecen de la misma manera. Las diferencias también provienen de qué países se agrupan en Europa, de cómo se tratan las lentes premium, y de si los valores se informan a nivel de precio de fabricante o más cerca de los precios de compra hospitalarios.

En este estudio, los principales factores de la brecha suelen ser si el intercambio de lente refractiva se contabiliza junto con las indicaciones de cataratas, cómo se fijan los precios de las lentes monofocales vendidas a través de licitaciones hospitalarias a lo largo del tiempo, y si el método utiliza un único precio de venta promedio para todos los países o permite que el reembolso local y la mezcla den forma a los totales. Cuando el momento de la conversión de divisas y la periodicidad de actualización no están alineados con el año base, la dispersión tiende a ampliarse aún más, especialmente en años con inflación notable y reajustes de precios en las adquisiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,04 mil millones de USD (2025) | |

| Editorial Comercial A | 1,90 mil millones de USD (2024) | Utiliza un año base diferente y puede suavizar los precios de toda Europa en un único ASP, lo que puede subestimar las caídas de precios impulsadas por licitaciones en mercados grandes y sobreestimar la mezcla premium en países más pequeños. |

| Grupo Industrial B | 1,16 mil millones de USD (2025) | Parece aplicar una captación de valor más estrecha para las lentes, lo que puede excluir partes de la mezcla de lentes premium y parte de la demanda impulsada por indicaciones, como el intercambio de lente refractiva, reduciendo así el mercado contabilizado. |

La tabla muestra que gran parte de la dispersión se explica por la selección del año y por la forma en que el modelo trata los niveles de precios y la penetración premium entre países. Al vincular el valor a las señales de procedimientos por país y luego someter a prueba de estrés los precios y la mezcla con verificaciones primarias, la estimación se mantiene más cercana a lo que realmente se compra en hospitales y clínicas, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de lentes intraoculares en 2026?

Alcanzó USD 2.170 millones en 2026 y se proyecta que aumente a USD 3.000 millones en 2031.

¿Qué impulsa el crecimiento más rápido dentro de los segmentos de productos?

Las lentes tóricas lideran la aceleración con una CAGR del 8,53% porque corrigen el astigmatismo durante la cirugía de cataratas.

¿Qué tipo de procedimiento se expande más rápidamente en Europa?

El intercambio de lente refractiva crece un 8,76% al año a medida que pacientes más jóvenes que pagan de forma privada buscan una visión premium independiente de gafas.

¿Por qué las clínicas ambulatorias están ganando participación en implantes?

Las vías de régimen de día reducen los costes del pagador hasta en un 40% y aumentan las tasas de adopción de lentes premium entre un 15 y un 25%.

¿Qué papel desempeña la IA en el cálculo de la potencia de la lente?

Las plataformas de biometría impulsadas por IA reducen el error absoluto medio a menos de 0,30 dioptrías, ampliando la candidatura para ópticas premium.

¿Qué país es actualmente el mercado de lentes intraoculares de más rápido crecimiento en Europa?

España lidera con una CAGR del 7,54%, impulsada por el turismo médico y la expansión de clínicas privadas.

Última actualización de la página el: