Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

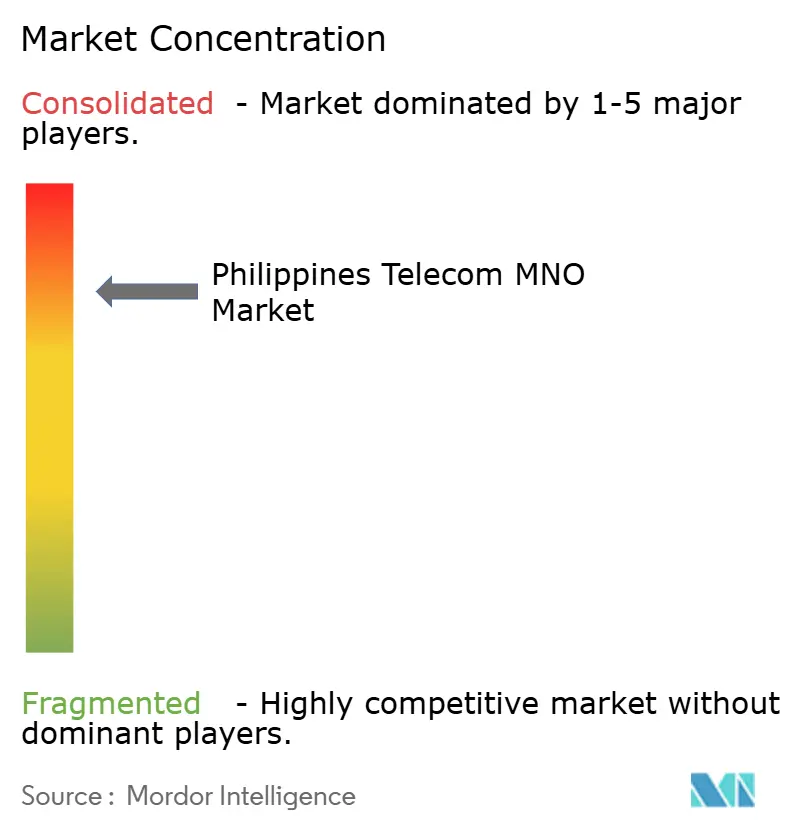

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Filipinas por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Filipinas en 2026 se estima en USD 7,81 mil millones, creciendo desde el valor de 2025 de USD 7,5 mil millones, con proyecciones para 2031 que muestran USD 9,58 mil millones, creciendo a una CAGR del 4,16% durante 2026-2031.

El crecimiento está impulsado por el rápido giro hacia los servicios de datos móviles, las reformas progresivas del espectro radioeléctrico y la maduración de la cobertura 5G que ahora abarca todas las capitales regionales. Las nuevas subastas de frecuencias programadas para 2026, junto con las normas obligatorias de compartición de torres, están reduciendo las barreras de entrada y ampliando la cobertura en municipios desatendidos. El tráfico de datos procedente de la transmisión de vídeo en streaming y los videojuegos móviles continúa generando ingresos adicionales, mientras que las superaplicaciones vinculadas al fintech están elevando el ingreso medio por usuario al agrupar pagos, micropréstamos y entretenimiento bajo un mismo inicio de sesión. Por el lado de la oferta, los operadores compiten por fortalecer las redes frente a los cortes causados por tifones y por poner en línea centros de datos en el borde de la red para cargas de trabajo empresariales de baja latencia.

Conclusiones Clave del Informe

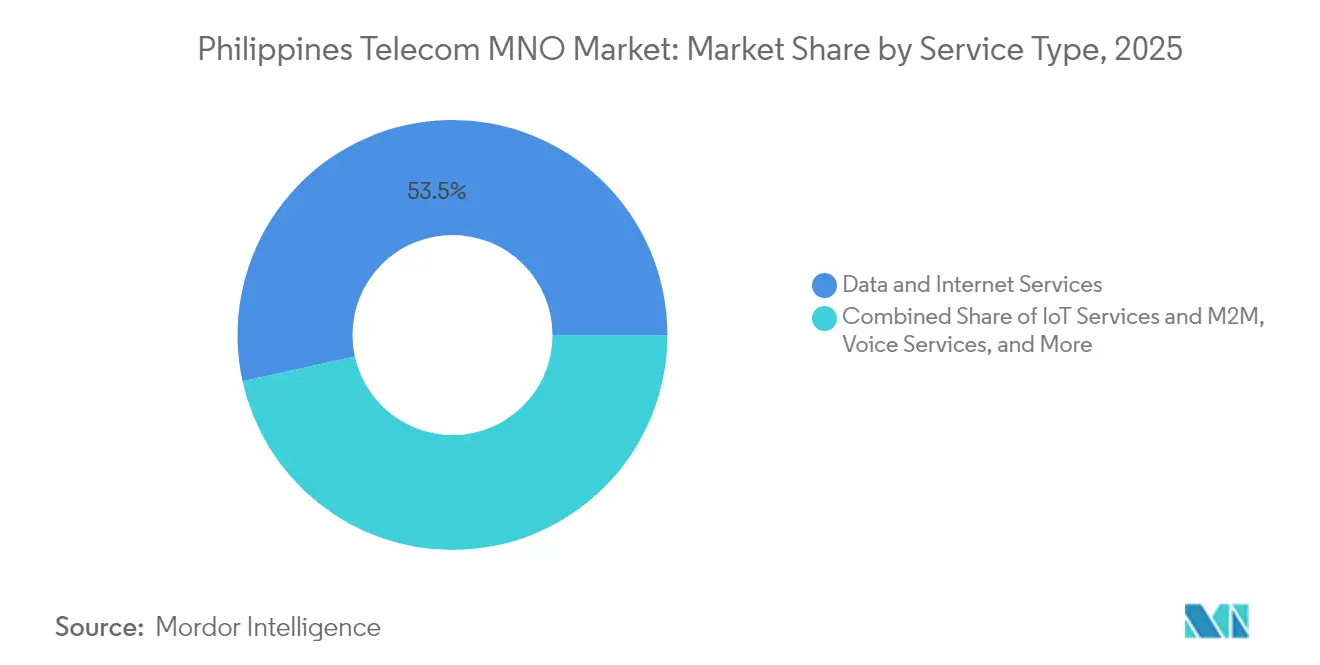

- Por tipo de servicio, los datos móviles capturaron el 53,46% de la cuota del mercado de MNO de Telecomunicaciones de Filipinas en 2025, mientras que se proyecta que los servicios de IoT y M2M se expandirán a una CAGR del 4,28% hasta 2031.

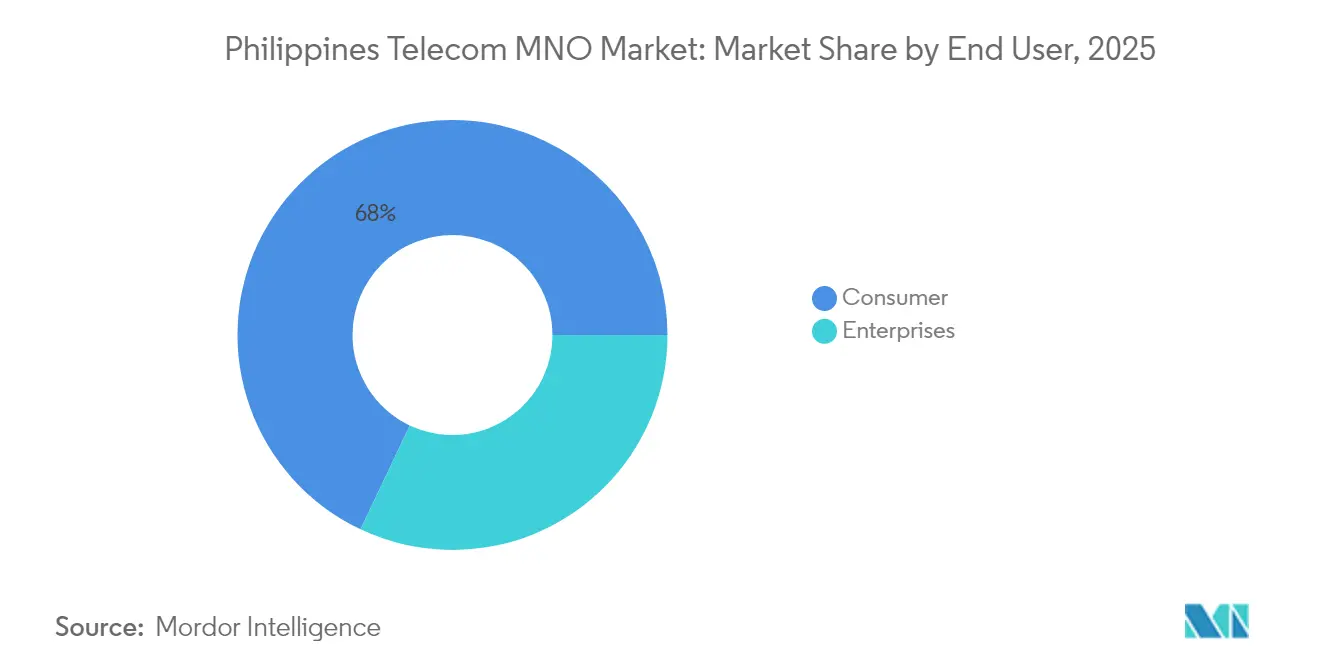

- Por usuario final, el segmento de consumidores representó el 67,97% del tamaño del mercado de MNO de Telecomunicaciones de Filipinas en 2025, mientras que la conectividad empresarial avanza a una CAGR del 4,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Filipinas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles por el auge del vídeo y los videojuegos | +1.2% | Nacional, mayor en el Área Metropolitana de Manila | Mediano plazo (2-4 años) |

| Aceleración del despliegue 5G y asequibilidad de dispositivos | +0.8% | Centros urbanos, expandiéndose a capitales provinciales | Largo plazo (≥ 4 años) |

| Programas gubernamentales de torres compartidas y reforma del espectro | +0.6% | Nacional, con foco en municipios desatendidos | Largo plazo (≥ 4 años) |

| Demanda empresarial de transformación digital y conectividad IoT | +0.5% | Área Metropolitana de Manila, Clark, Subic | Mediano plazo (2-4 años) |

| Superaplicaciones de fintech que refuerzan la fidelización y el ARPU | +0.4% | Nacional, con mayor presencia urbana | Corto plazo (≤ 2 años) |

| Diseño de redes resilientes a tifones que impulsa la densificación | +0.3% | Provincias costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de datos móviles por el auge del vídeo y los videojuegos

El uso de datos mensual promedio ascendió a 8,7 GB en 2024, un aumento del 340% desde 2022, a medida que la transmisión en streaming de alta definición y los esports móviles se instalaron en la corriente principal. [1]Agencia de Noticias Filipina, "El uso mensual de datos móviles en Filipinas alcanza un nuevo máximo," pna.gov.phEl vídeo absorbe ahora el 65% del tráfico de las horas pico nocturnas en la red de Globe Telecom, lo que ha llevado al operador a acelerar las actualizaciones de capacidad en los sitios LTE y 5G más densos.[2]Globe Telecom, "Panel de Rendimiento de Red T4-2024," globe.com.ph Los videojuegos generan un incremento adicional en la contratación de planes premium, dado que los títulos competitivos requieren una latencia inferior a 30 ms. La localización de los catálogos de streaming por parte de proveedores globales ha reforzado esta demanda de datos, con originales en idioma filipino que impulsan la adquisición de suscriptores. En conjunto, estos factores han convertido a los datos móviles en la principal línea de ingresos del mercado de MNO de Telecomunicaciones de Filipinas.

Aceleración del despliegue 5G y asequibilidad de dispositivos

A finales de 2024, Smart Communications reportó una cobertura del 95% de la población en el Área Metropolitana de Manila, mientras que los teléfonos inteligentes 5G de gama de entrada cayeron por debajo de PHP 10.000 (USD 175) por primera vez. [3]Smart Communications, "Expansión de la Cobertura 5G Nacional," smart.com.phLa confluencia de cobertura y coste ha impulsado un incremento del 280% interanual en las SIM 5G. La simplificación regulatoria en el marco de la Ley Konektadong Pinoy redujo los plazos de tramitación de permisos para torres de 18 meses a 6 meses, permitiendo a los operadores activar corredores urbanos densos antes de lo previsto. Los fabricantes de dispositivos también han incorporado planes de pago a plazos a través de monederos electrónicos, reduciendo aún más las barreras de adopción. Estas tendencias sustentan el incremento de ingresos a largo plazo incorporado en las previsiones del mercado de MNO de Telecomunicaciones de Filipinas.

Programas gubernamentales de torres compartidas y reforma del espectro

El Departamento de Tecnología de la Información y las Comunicaciones aprobó 6.500 macroestaciones compartidas en el primer trimestre de 2025, reduciendo el gasto de capital individual de los operadores hasta en un 40% en municipios alejados. Un proyecto de Ley de Gestión del Espectro de Filipinas propone subastas transparentes para redistribuir frecuencias infrautilizadas originalmente asignadas de forma administrativa, cuestionando el dominio histórico del duopolio. Las tarifas de espectro basadas en el rendimiento recompensarán a los operadores eficientes, intensificando la competencia en las bandas de 700 MHz y 3,5 GHz que dan soporte al 5G de amplia cobertura. Estas reformas estructurales están llamadas a ampliar la disponibilidad del servicio e intensificar la competencia de precios en el mediano plazo.

Demanda empresarial de transformación digital y conectividad IoT

Las instituciones financieras adoptaron los carriles de pago en tiempo real del BSP, requiriendo enlaces de fibra óptica y 5G totalmente redundantes con compromisos de nivel de servicio del 99,99%. En Clark y Subic, las plantas de fabricación para exportación conectaron miles de sensores para mantenimiento predictivo, generando nuevas comisiones recurrentes por conectividad IoT gestionada. La plataforma eGovPH del gobierno obliga a las agencias a migrar los servicios ciudadanos en línea, lo que infla aún más la demanda de MPLS seguro y divisiones de 5G privado. El ARPU empresarial típicamente es 3-4 veces superior al de los consumidores, amortiguando la presión sobre los márgenes en el mercado de MNO de Telecomunicaciones de Filipinas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada carga de gasto de capital en 5G y fibra óptica para los operadores | –0.7% | Nacional, más aguda en zonas remotas | Mediano plazo (2-4 años) |

| Bajo ARPU rural que limita el retorno sobre la inversión | –0.5% | Provincias montañosas e insulares | Largo plazo (≥ 4 años) |

| Desactivaciones de prepago derivadas de la Ley de Registro de SIM | –0.3% | Nacional, con sesgo rural | Corto plazo (≤ 2 años) |

| Interrupciones relacionadas con el clima que elevan el opex y el riesgo de abandono | –0.2% | Franjas costeras expuestas a tifones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada carga de gasto de capital en 5G y fibra óptica para los operadores

PLDT destinó PHP 92 mil millones (USD 1,6 mil millones) en gasto de capital durante 2024 —el 23% de los ingresos por servicios— al densificar radios 5G y extender la fibra hasta el hogar en los suburbios. Cada emplazamiento 5G requiere entre un 40% y un 60% más de inversión que su predecesor 4G, una vez incluidos el espectro, el backhaul y las actualizaciones del borde de la red. Las próximas subastas de espectro podrían añadir costes iniciales de cientos de millones de USD. En consecuencia, los operadores priorizan los distritos de alto ARPU y aplazan los despliegues rurales, frenando el avance del servicio universal.

Bajo ARPU rural que limita el retorno sobre la inversión

El ingreso medio por usuario en las provincias remotas permanece estancado en PHP 150-200 (USD 2,6-3,5) al mes, apenas suficiente para cubrir los gastos de energía del emplazamiento y el backhaul. La fragmentación geográfica obliga al uso de cables submarinos o ramales de microondas que elevan los costes unitarios hasta cinco veces en comparación con la fibra continental. El abandono en prepago agrava el problema: los suscriptores saltan entre promociones, diluyendo el valor del ciclo de vida. Sin subsidios o una mayor compartición de torres, los operadores carecen de una vía viable hacia una economía rural 5G rentable a corto plazo, lo que frena la CAGR general del mercado de MNO de Telecomunicaciones de Filipinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por tipo de servicio: Los servicios de datos impulsan la transformación de los ingresos

Los servicios de datos móviles generaron el 53,46% de los ingresos de los operadores en 2025, confirmando su primacía dentro del mercado de MNO de Telecomunicaciones de Filipinas. Esta cuota se ampliará a medida que la penetración del 5G se extienda más allá de los primeros adoptantes y que el vídeo en streaming supere el 60% de las cargas de tráfico en horas pico. Se prevé que el tamaño del mercado de MNO de Telecomunicaciones de Filipinas atribuible a los servicios de IoT y M2M se incremente a una tasa anual compuesta del 4,28%, sustentado por los despliegues de ciudades inteligentes en el Área Metropolitana de Manila y los proyectos de monitorización agrícola en el cinturón arrocero de Luzón. Los ingresos por voz continúan su retroceso estructural —descendiendo un 80% desde 2020— a medida que las aplicaciones de mensajería absorben el tráfico entre personas.

En respuesta, los operadores agrupan suscripciones de vídeo OTT y música, monetizando los datos al tiempo que preservan el compromiso. Las API de mensajería empresarial están reemplazando al SMS convencional para las actualizaciones de pedidos de comercio electrónico y la autenticación de doble factor, mitigando la pérdida de ingresos. Los servicios emergentes de computación en el borde de la red, como las redes privadas móviles y el corte de red, se espera que anclen la próxima oleada de contratos empresariales. Estas dinámicas aseguran que las ofertas centradas en datos ampliarán el mercado de MNO de Telecomunicaciones de Filipinas a lo largo del horizonte de pronóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: El crecimiento empresarial acelera la brecha digital

Los consumidores aún representaron el 67,97% de las conexiones en 2025, reflejo de una tasa de penetración de SIM que supera el 150% en las aglomeraciones urbanas. Sin embargo, las líneas empresariales crecen más rápido, con una CAGR del 4,42% proyectada hasta 2031. Los usuarios del sector bancario, de externalización de procesos de negocio y del gobierno exigen un tiempo de actividad de grado operador y módulos de ciberseguridad, lo que impulsa su contribución a la cuota del mercado de MNO de Telecomunicaciones de Filipinas muy por encima de la paridad de cuota de ingresos en 2028. El tamaño del mercado de MNO de Telecomunicaciones de Filipinas derivado de las cuentas corporativas ofrece un ARPU tres o cuatro veces superior al de las líneas prepago del mercado masivo, proporcionando un amortiguador esencial frente a las guerras de precios en el segmento de consumo.

El Bangko Sentral ng Pilipinas exige enlaces redundantes para los bancos digitales con licencia, mientras que los exportadores manufactureros en zonas económicas estipulan fibra óptica y 5G con respaldo de SLA para visión artificial y telemetría IoT. La política de nube prioritaria del gobierno obliga a una conectividad segura con GovCloud del DICT, lo que infla aún más la demanda de ancho de banda empresarial. Los operadores están diseñando paquetes verticales —que combinan SD-WAN, ciberseguridad y nube gestionada— para asegurar contratos a largo plazo que estabilicen el flujo de caja y reduzcan el abandono.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los ingresos nacionales permanecen concentrados: el Área Metropolitana de Manila y Calabarzon generan el 45% de los ingresos, aunque albergan solo el 25% de la población. El ARPU en la capital promedió PHP 450 (USD 8) en 2024 frente a PHP 200 (USD 3,5) en los distritos rurales. Cebú y Dávao actúan como centros de crecimiento secundarios gracias al efecto desbordamiento de la externalización de procesos de negocio y la modernización portuaria, atrayendo redes troncales de fibra óptica y los primeros clústeres de centros de datos en el borde de la red. Los cables submarinos internacionales SJC2 y ADC suministran terabits adicionales de capacidad, reforzando el atractivo del archipiélago para los inquilinos de nube a hiperescala.

Las comunidades rurales, especialmente en las islas de Bisayas y Mindanao, presentan retrasos tanto en cobertura como en velocidad. La Ley Konektadong Pinoy tiene como objetivo reducir esta brecha mediante la obligatoriedad de la compartición de infraestructura pasiva y la aceleración de las aprobaciones de permisos, aunque la ejecución varía según el municipio. El norte de Luzón se beneficia ahora de nuevas rutas de fibra óptica que conectan Laoag con Manila, mientras que las provincias de Mindanao afectadas por conflictos aguardan una mayor inversión una vez que remitan los riesgos de seguridad. Estas disparidades influyen en la rapidez con que el mercado de MNO de Telecomunicaciones de Filipinas puede captar a los suscriptores pendientes de captación.

La resiliencia climática genera un opex creciente en las franjas costeras azotadas por 20 tifones anuales. Tras los daños del Tifón Odette en 2021, Globe y Smart introdujeron grupos electrógenos preposicionados y anillos de microondas de emergencia que restablecen el servicio básico en un plazo de 24 horas. Las inversiones de capital en refugios reforzados y plantas eléctricas elevadas añaden entre un 15% y un 20% al coste de los emplazamientos rurales, pero reducen el abandono de clientes durante las temporadas de catástrofes. Mientras tanto, la concentración de nuevas instalaciones a hiperescala —como el campus de 124 MW de STT Fairview 1— consolida a Filipinas como un nodo emergente de centros de datos que complementa a Singapur y Yakarta.

Panorama Competitivo

El mercado es un oligopolio cerrado: Globe Telecom y PLDT-Smart atendían conjuntamente aproximadamente el 85% de las SIM en 2024, mientras que DITO Telecommunity contaba con más de 15 millones de líneas apenas tres años después de su lanzamiento. La adquisición por parte de PLDT de Digitel en abril de 2025 integró Sun Cellular en Smart, reforzando la posición entre los usuarios de doble SIM en el segmento de gama baja. Globe contraataca con un ecosistema de fintech —GCash cuenta con 94 millones de monederos— que incorpora pagos, préstamos y seguros, profundizando la fidelización del usuario y elevando el ARPU mixto. DITO se centra en datos de tarifa plana y promociones para jugadores para hacerse un hueco en el nicho juvenil.

La competencia ha pasado de las tarifas de referencia a la calidad de la red y los servicios agrupados. Globe completó una cobertura 5G del 92% en la Región Capital Nacional utilizando espectro de 3,5 GHz y 700 MHz, mientras que Smart invierte en clústeres de ondas milimétricas para ganar contratos empresariales que requieren una latencia inferior a 10 ms. DITO aprovecha una red todo-IP de nueva generación para VoNR y podría beneficiarse si las subastas de espectro de 2026 redistribuyen bloques premium de banda baja. Quedan oportunidades en espacios blancos en el IoT para el sector agrícola y en el backhaul mayorista hacia los nuevos centros de datos que proliferan en Laguna y Pampanga.

Los reguladores han anunciado una supervisión del rendimiento más estricta: la Comisión Nacional de Telecomunicaciones revocó la licencia móvil de NOW Telecom en mayo de 2025 tras verificar solo seis estaciones base activas, muy por debajo de su compromiso de despliegue. Este precedente subraya el riesgo de cumplimiento normativo para los aspirantes de nicho e incrementa las barreras para potenciales cuartos entrantes. No obstante, las empresas de infraestructura de torres como PhilTower y EdgePoint continúan agregando activos pasivos, ofreciendo descuentos de coubicación que podrían en última instancia ampliar la competencia minorista.

Líderes de la Industria de MNO de Telecomunicaciones de Filipinas

Globe Telecom

Smart Communications

DITO Telecommunity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Comisión Nacional de Telecomunicaciones canceló la licencia móvil de NOW Telecom por incumplimiento de los compromisos de despliegue.

- Abril 2025: PLDT cerró su adquisición de Digitel por PHP 69,2 mil millones (USD 1,2 mil millones), absorbiendo Sun Cellular.

- Marzo 2025: PhilTower-MIDC firmó un acuerdo de coubicación de 6.500 emplazamientos con DITO para zonas desatendidas.

- Febrero 2025: SecureLink desplegó Virtual Secured Network Plus, una oferta de enlaces empresariales cifrados.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Filipinas

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos. El estudio sobre el mercado de MNO de telecomunicaciones de Filipinas incluye un análisis en profundidad de tendencias basado en la conectividad mediante redes fijas, redes móviles y torres de telecomunicaciones. Los MNO de telecomunicaciones se dividen en servicios de voz (con y sin cable), servicios de datos y mensajería, OTT y servicios de PayTV. Se espera que varios factores, incluida la creciente demanda de 5G, impulsen la adopción de servicios de telecomunicaciones.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en USD) para todos los segmentos mencionados anteriormente.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Filipinas en 2026?

Generó USD 7,81 mil millones en ingresos por servicios en 2026 y se proyecta que alcanzará USD 9,58 mil millones en 2031 a una CAGR del 4,16%.

¿Qué segmento crece más rápido dentro de los servicios móviles de Filipinas?

La conectividad IoT y M2M lidera con una CAGR del 4,28% hasta 2031, impulsada por casos de uso en ciudades inteligentes y agricultura.

¿Qué proporción de los ingresos proviene de los servicios de datos?

Los datos móviles representaron el 53,46% de los ingresos de los operadores en 2025 y continúan aumentando a medida que los ingresos por voz disminuyen.

¿Qué relevancia tiene la adopción del 5G?

Los suscriptores 5G se expandieron un 280% interanual en 2024, tras la caída de los precios de los teléfonos inteligentes por debajo de PHP 10.000 y una cobertura superior al 90% del Área Metropolitana de Manila.

¿Qué actores dominan el mercado?

Globe Telecom y PLDT-Smart concentran conjuntamente aproximadamente el 85% de las SIM activas, con DITO Telecommunity ocupando la cuota restante del mercado general.

¿Qué acciones regulatorias podrían remodelar la competencia?

La propuesta Ley de Gestión del Espectro de Filipinas subastaría bandas infrautilizadas e impondría tarifas basadas en el rendimiento, lo que podría abrir la puerta a nuevos entrantes en 2026.

Última actualización de la página el: