Tamaño y Participación del Mercado de Fabricación Continua Farmacéutica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Continua Farmacéutica por Mordor Intelligence

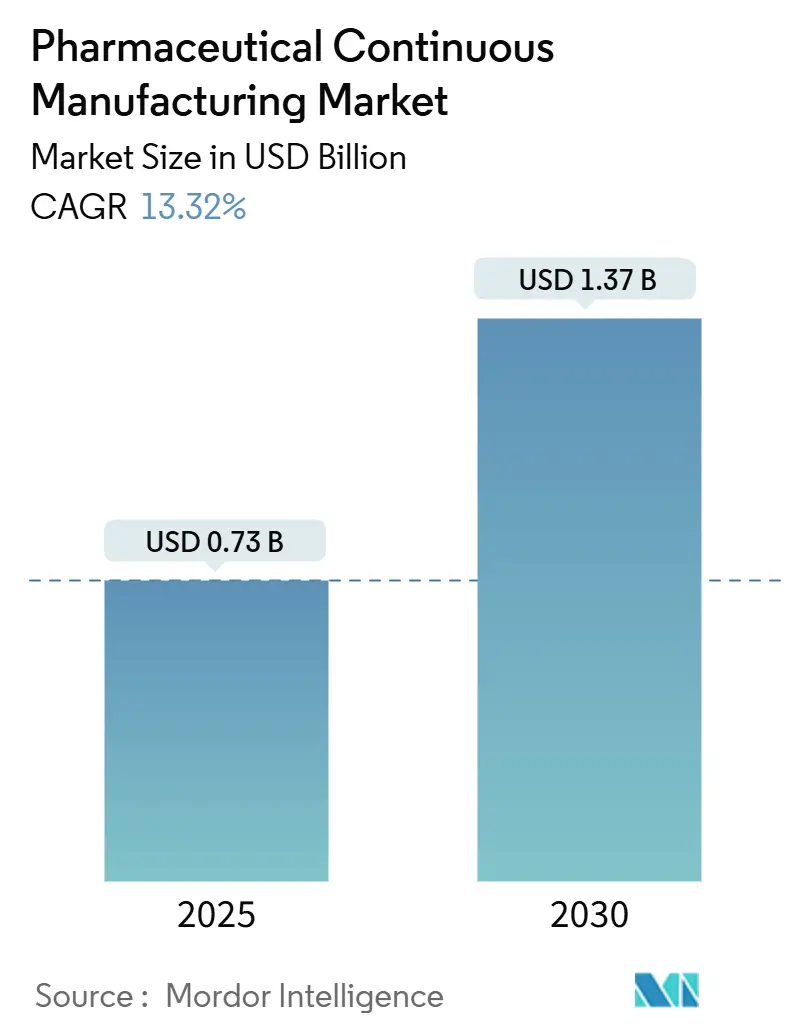

El tamaño del Mercado de Fabricación Continua Farmacéutica se estima en USD 0,73 mil millones en 2025 y se espera que alcance USD 1,37 mil millones en 2030, a una CAGR del 13,32% durante el período de pronóstico (2025-2030).

El mercado de fabricación continua farmacéutica está valorado en USD 0,73 mil millones en 2025 y se encamina a alcanzar USD 1,37 mil millones en 2030, lo que refleja una CAGR del 13,32% que supera a la mayoría de los demás segmentos de servicios por contrato. La demanda está impulsada por el creciente outsourcing de biológicos, la creciente presión de contención de costos y un entorno regulatorio que favorece cada vez más a los CDMOs con experiencia. Las grandes inversiones en la Industria 4.0, como los gemelos digitales, el procesamiento continuo y la liberación en tiempo real, están mejorando la eficiencia, acortando los tiempos de ciclo y reduciendo las tasas de fallo, lo que permite a los proveedores asegurar contratos premium a largo plazo. Las restricciones de capacidad en las APIs de alta potencia (HPAPIs) y los biológicos avanzados crean barreras naturales de entrada, mientras que las estrategias de relocalización «China + 1» impulsan a los patrocinadores a diversificar su presencia hacia América del Norte, Europa y centros competitivos en costos en toda la región Asia-Pacífico.

Conclusiones Clave del Informe

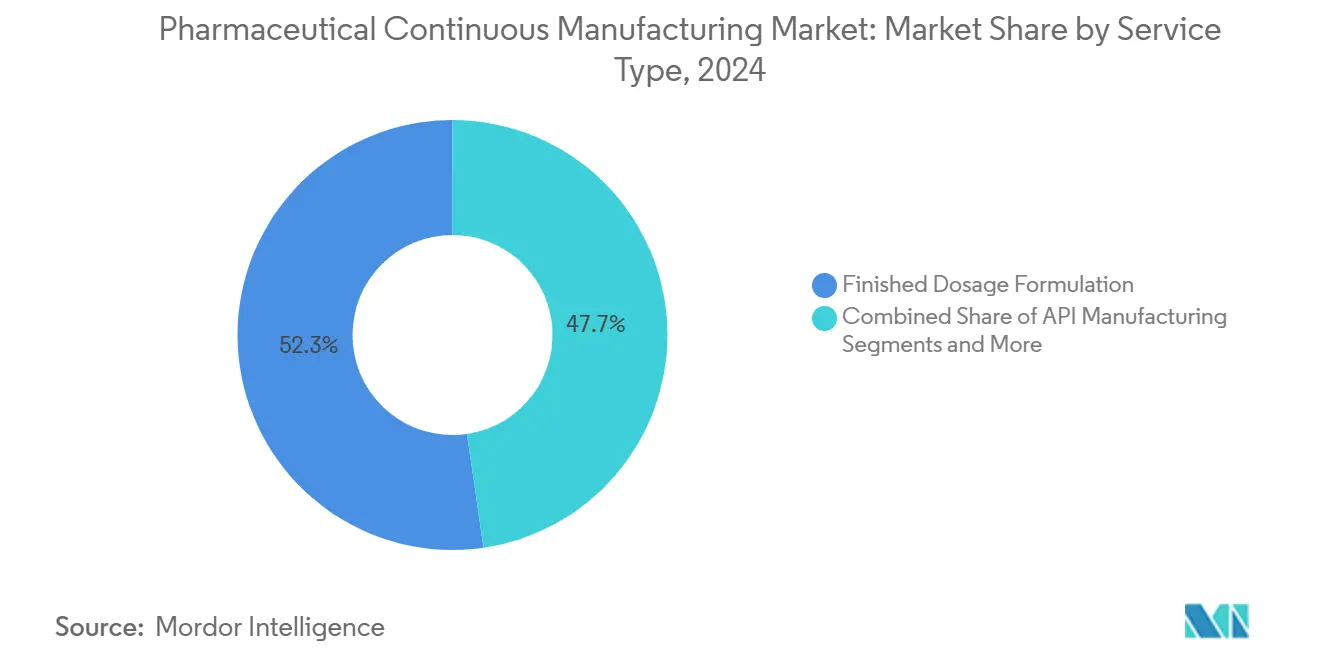

- Por tipo de servicio, la formulación de dosis terminadas lideró con una participación de ingresos del 52,35% en 2024; se proyecta que la fabricación de API crecerá a una CAGR del 14,85% hasta 2030.

- Por tipo de molécula, las moléculas pequeñas representaron el 66,73% de la participación del mercado de fabricación continua farmacéutica en 2024, mientras que se prevé que los biológicos se expandan a una CAGR del 13,92% hasta 2030.

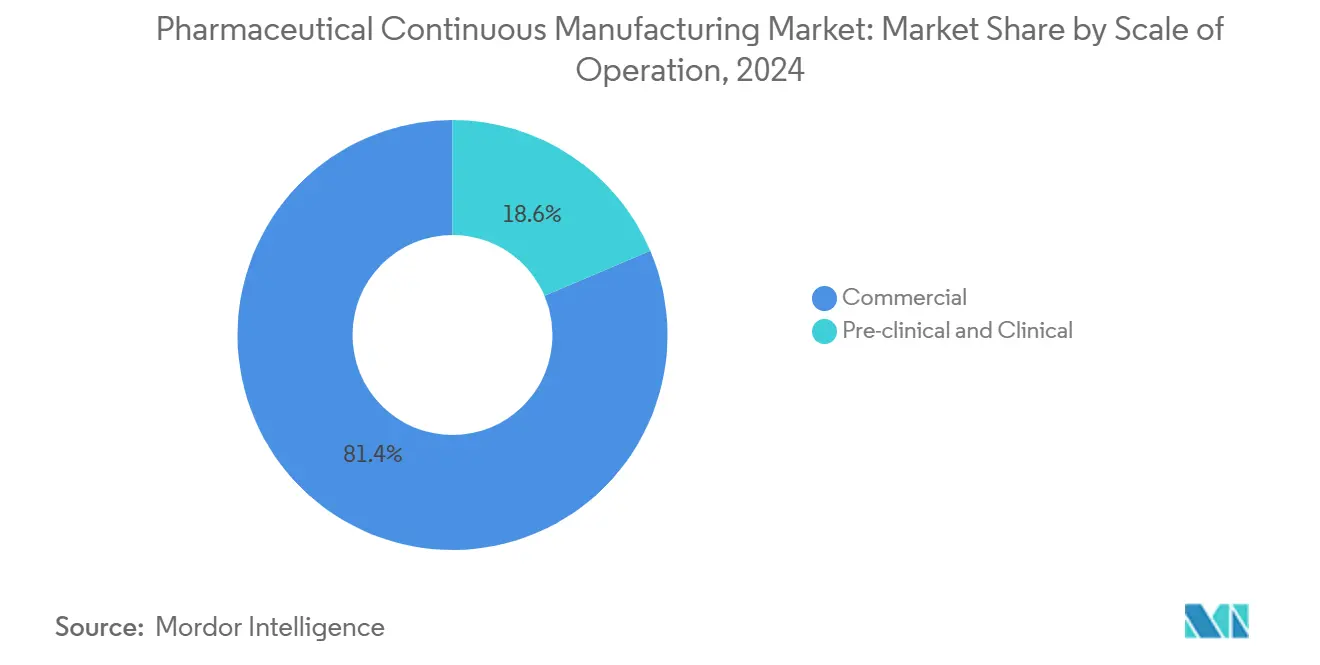

- Por escala de operación, la fabricación comercial representó el 81,45% de la participación del tamaño del mercado de fabricación continua farmacéutica en 2024, mientras que los servicios preclínicos y clínicos avanzan a una CAGR del 14,18% hasta 2030.

- Por tipo de cliente, la gran farmacéutica concentró una participación del 47,49% en 2024; se espera que las empresas de biotecnología representen el crecimiento más rápido con una CAGR del 15,04% hasta 2030.

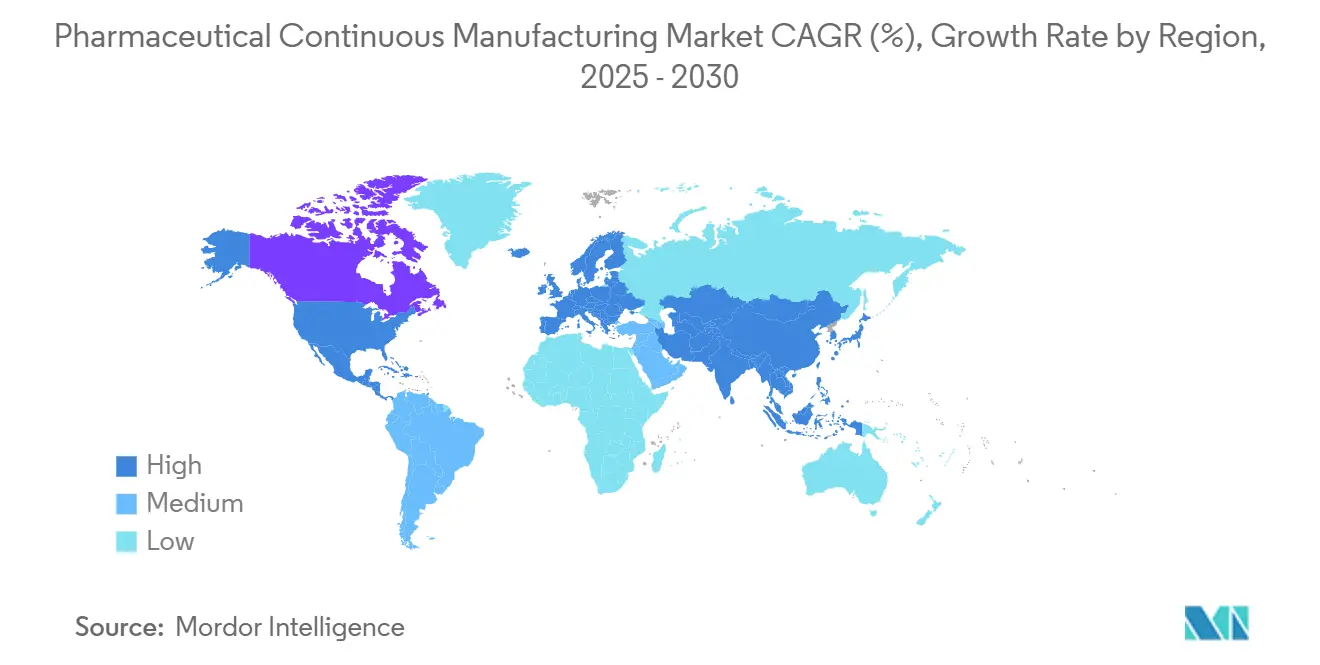

- Por geografía, América del Norte capturó una participación del 43,15% en 2024, y se espera que la región Asia-Pacífico se expanda a una CAGR del 15,27% hasta 2030.

Tendencias e Información del Mercado Global de Fabricación Continua Farmacéutica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Outsourcing de Biológicos | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión de Contención de Costos sobre los Innovadores Farmacéuticos | +2.5% | Global, particularmente aguda en América del Norte | Corto plazo (≤ 2 años) |

| Restricciones de Capacidad para APIs de Alta Potencia | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad Regulatoria que Favorece a los CDMOs con Experiencia | +1.9% | Global, con mayor impacto en mercados regulados | Largo plazo (≥ 4 años) |

| Estrategias Multirregionales de Relocalización «China + 1» | +1.2% | Núcleo Asia-Pacífico, con desbordamiento hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Tecnologías de la Industria 4.0: Gemelos Digitales, Liberación en Tiempo Real y Fabricación Continua | +0.8% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Outsourcing de Biológicos

La fabricación de biológicos está en auge a medida que los patrocinadores evitan las instalaciones intensivas en capital contratando CDMOs con experiencia demostrada en cultivo celular a gran escala, vectores virales y llenado-acabado. La capacidad para terapia génica, que se expande a una tasa de casi el 30% anual, sigue concentrada en un puñado de proveedores de servicios. El acuerdo de suministro de 10 años y USD 3 mil millones de FUJIFILM Diosynth Biotechnologies con Regeneron subraya el cambio hacia asociaciones estratégicas ancladas en garantías de volumen y riesgo compartido. La transición de plataformas autólogas a alogénicas amplía el acceso al permitir operaciones comerciales a escala real. Al mismo tiempo, el apoyo de Lonza a más de 70 proyectos de vectores virales subraya el papel de los CDMOs como infraestructura esencial para las terapias avanzadas.[1]Lonza Group AG, "Lonza apoya más de 70 proyectos de vectores virales," lonza.com

Presión de Contención de Costos sobre los Innovadores Farmacéuticos

El mayor escrutinio de precios y la erosión por genéricos impulsan a los innovadores a externalizar la producción no esencial. Los CDMOs absorben los gastos de capital (capex) y los riesgos de calificación, ofreciendo suites especializadas de contención o asépticas en modalidad de pago por uso. Para las empresas de biotecnología en etapa temprana, la fabricación externa es la única vía viable hacia la clínica, como lo ilustra el acuerdo de USD 150 millones de Viking Therapeutics con CordenPharma para un fármaco contra la obesidad, que agrupa capacidad de API, formulación y dosis terminada. Los contratos emergentes basados en hitos alinean aún más los incentivos al vincular los pagos al éxito regulatorio.

Restricciones de Capacidad para APIs de Alta Potencia

Los pipelines de oncología impulsan volúmenes sin precedentes de conjugados anticuerpo-fármaco y otras HPAPIs que requieren bandas de OEL estrictas. La construcción de suites de presión negativa y múltiples grados cuesta decenas de millones, lo que otorga a los operadores establecidos con líneas de contención validadas un notable poder de fijación de precios. Catalent y PCI Pharma Services han invertido de forma agresiva, y la expansión de péptidos de EUR 900 millones de CordenPharma señala cómo la intensidad de capital protege los márgenes.

Complejidad Regulatoria que Favorece a los CDMOs con Experiencia

Las rigurosas evaluaciones de madurez de la gestión de calidad (QMM) y los mandatos de serialización de la DSCSA elevan a los proveedores con historiales de inspección impecables. La adquisición de Vigene Biosciences por parte de Charles River Laboratories por USD 292,5 millones muestra las valoraciones premium para activos con sólidos antecedentes regulatorios. Los análisis en tiempo real y los registros de lotes digitales están transitando rápidamente de ser diferenciadores a convertirse en requisitos de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Fallo en la Cadena de Suministro y en la Calidad | -1.5% | Global, con impacto agudo en mercados regulados | Corto plazo (≤ 2 años) |

| Intensificación de Auditorías Regulatorias y Cartas de Advertencia | -0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Internalización por Parte de la Gran Farmacéutica para Plataformas Estratégicas de mRNA | -0.7% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en CDMOs de Modalidades Avanzadas | -0.6% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Fallo en la Cadena de Suministro y en la Calidad

Las disrupciones por la COVID-19 expusieron las dependencias de productores en un único sitio, lo que impulsó mandatos de doble abastecimiento que pueden fragmentar los volúmenes entre múltiples CDMOs. Los patrocinadores ahora evalúan a los proveedores en cuanto a planes de redundancia y monitoreo de calidad en tiempo real para prevenir retiros del mercado que erosionen el valor de marca. El giro de PCI Pharma Services hacia líneas de llenado-acabado en dos sitios ejemplifica la compensación entre eficiencia de costos y resiliencia[2]PCI Pharma Services, "PCI amplía su estrategia de llenado-acabado en dos sitios para mejorar la resiliencia de la cadena de suministro," pci.com . Los fallos conllevan sanciones regulatorias, repercusiones reputacionales e implicaciones para la seguridad del paciente que rápidamente superan los ahorros de costos.

Intensificación de Auditorías Regulatorias y Cartas de Advertencia

El programa de Madurez de la Gestión de Calidad de la FDA aumenta la frecuencia de inspecciones y eleva las expectativas en materia de integridad de datos, ciberseguridad y gestión proactiva de desviaciones. Los CDMOs más pequeños tienen dificultades con la carga de recursos que suponen las actualizaciones de sistemas y la formación del personal. La armonización de los estándares de la UE, EE. UU. y los mercados emergentes requiere marcos de cumplimiento multirregionales, lo que añade complejidad y alarga los plazos de validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Formulación Impulsa el Valor del Mercado

La formulación de dosis terminadas generó el 52,35% de los ingresos de 2024, lo que subraya la prima que se obtiene por convertir APIs en formas listas para el paciente que cumplen con los estándares de registro a nivel mundial. Los sólidos orales siguen dominando el volumen, aunque los inyectables estériles, los inhalables y los oftálmicos aseguran márgenes más altos debido a los controles asépticos. El mercado de fabricación continua farmacéutica se beneficia a medida que los patrocinadores impulsan cambios rápidos de pequeños lotes posibilitados por la granulación continua y la PAT en línea. La fabricación de API, aunque con una participación actual menor, se espera que registre una CAGR del 14,85%, lo que refleja la demanda insatisfecha de líneas de HPAPI, péptidos y oligonucleótidos capaces de contención en submicrogramos. El envasado y la serialización se ven reforzados por los mandatos de la DSCSA y la FMD de la UE, que obligan a realizar inversiones en trazabilidad de extremo a extremo; los CDMOs que agrupan estos servicios capturan una mayor cuota de gasto y reducen la complejidad de la cadena de suministro para los patrocinadores.

El crecimiento en formulación está impulsado por el enfoque de la biofarmacéutica en formas de dosificación centradas en el paciente: biológicos de alta concentración en jeringas precargadas, suspensiones orales habilitadas por nanotecnología y reformulaciones 505(b)(2) que extienden los ciclos de vida. CDMOs como Serán BioScience están poniendo en marcha líneas de secado por atomización y extrusión en caliente para mejorar la biodisponibilidad de fármacos poco solubles. Los servicios integrados de análisis y consultoría regulatoria acompañan ahora a la mayoría de los alcances de trabajo de fabricación, ayudando a los clientes a acortar los plazos de IND a NDA. El mercado de fabricación continua farmacéutica está aprovechando las prensas de tabletas continuas y los aisladores modulares para reducir la huella, minimizar la exposición del operador y acelerar los cambios, posicionando a los proveedores de servicios como habilitadores críticos de lanzamientos rentables.

Por Tipo de Molécula: Los Biológicos Ocupan un Posicionamiento Premium

Las moléculas pequeñas mantienen una participación del 66,73%, avanzando de forma constante sobre la base de los pipelines de oncología, sistema nervioso central y antiinfecciosos. Las tecnologías de proceso maduras, las cadenas de suministro robustas y la creciente adopción de reactores de flujo continuo sostienen la competitividad. Sin embargo, los biológicos representan el conjunto de valor de más rápido crecimiento, ya que los anticuerpos monoclonales, los recombinantes y las vacunas dependen de biorreactores, sistemas de un solo uso y purificación de alto rendimiento, que pocos patrocinadores desean mantener internamente. Se proyecta que el tamaño del mercado de fabricación continua farmacéutica para biológicos alcance USD 0,64 mil millones en 2030, expandiéndose a una CAGR de casi el 14% a medida que se multiplican las aprobaciones comerciales basadas en células y genes.

La afluencia de capital es evidente en la expansión de Charles River Laboratories de su campus de terapia celular en Memphis, que incluye nueve nuevas suites, así como en el sitio de terapia celular de USD 300 millones de AstraZeneca en Rockville. Los CDMOs con servicios integrados de análisis, vectores virales y plásmidos GMP disfrutan de precios premium y bloqueos de múltiples productos. El bioprocesamiento continuo aguas abajo, el cultivo de perfusión y la inactivación viral en línea están mejorando los rendimientos al tiempo que reducen las huellas de lote, reforzando así a los biológicos como el principal impulsor de valor dentro del mercado de fabricación continua farmacéutica.

Por Escala de Operación: La Fabricación Comercial Domina los Ingresos

La fabricación comercial aportó el 81,45% de la facturación de 2024, lo que refleja contratos de alto volumen consolidados para terapias maduras. Los acuerdos a largo plazo con compromisos de volumen proporcionan a los CDMOs flujos de ingresos predecibles, lo que permite expansiones de capacidad, como el Campus Bio de Songdo de Lotte Biologics por USD 1 mil millones y 120.000 litros. En contraste, los servicios preclínicos y clínicos crecen a una CAGR del 14,18% a medida que el pipeline se expande con estudios de primera administración en humanos, vías de aprobación acelerada y designaciones de medicamentos huérfanos. Los equipos de fabricación continua son deseables en proyectos de etapa temprana porque minimizan el uso de materiales, acortan los ciclos de transferencia de tecnología y permiten un escalado rápido.

Las suites comerciales están evolucionando hacia líneas completamente continuas que integran granulación, compresión de tabletas, recubrimiento y liberación impulsada por PAT. Los patrocinadores valoran a los CDMOs que ofrecen una transición fluida de los lotes clínicos GMP a los volúmenes comerciales sin revalidación. El mercado de fabricación continua farmacéutica se beneficia de la racionalización de carteras, donde los activos heredados migran a los CDMOs para que los patrocinadores puedan reasignar capital a nuevas modalidades.

Por Tipo de Cliente: Las Asociaciones con Biotecnología Impulsan la Innovación

La gran farmacéutica absorbió el 47,49% de la demanda de 2024, aprovechando su poder adquisitivo para asegurar líneas de alta capacidad para programas de superventas y extensión del ciclo de vida. Sin embargo, las empresas de biotecnología, que avanzan a una CAGR del 15,04%, están redefiniendo los modelos de servicio. Buscan paquetes integrados basados en hitos que cubran el desarrollo de procesos, las presentaciones de CMC y el suministro para el lanzamiento. El mercado de fabricación continua farmacéutica se adapta ofreciendo suites modulares que pueden reconfigurarse rápidamente para biológicos de bajo volumen y alto valor o terapias personalizadas.

El reparto de riesgos está ganando terreno: los CDMOs difieren porciones de ingresos hasta que se alcanzan los hitos regulatorios, alineando intereses y reduciendo las tasas de consumo de efectivo de las biotecnológicas. Los fabricantes de genéricos siguen siendo sensibles al precio, impulsando iniciativas de Lean Six Sigma pero contribuyendo menos al crecimiento absoluto. Los CDMOs que se diferencian por su capacidad de respuesta, orientación regulatoria y transparencia digital suelen ganarse la lealtad de las empresas de biotecnología, que pueden convertirse en pipelines de múltiples productos.

Análisis Geográfico

América del Norte mantuvo una participación del 43,15% en 2024 y sostiene su liderazgo gracias a una densa red de innovadores, reguladores experimentados e inversores con abundante capital. Las expansiones en curso, como la red de Kalamazoo de Pfizer y las cuatro nuevas plantas de Eli Lilly, refuerzan la prominencia de la región. Los requisitos de serialización bajo la DSCSA impulsan a los proveedores establecidos a desplegar sistemas de seguimiento y rastreo de extremo a extremo, elevando aún más las barreras de entrada. Los pactos a largo plazo, como la alianza de USD 3 mil millones de FUJIFILM Diosynth Biotechnologies con Regeneron, señalan la confianza en la experiencia norteamericana. El mercado de fabricación continua farmacéutica encuentra terreno fértil aquí gracias a una fuerza laboral confiable y una sólida protección de la propiedad intelectual.

La región Asia-Pacífico es el territorio de más rápido crecimiento, avanzando a una CAGR del 15,27% debido a la mano de obra competitiva en costos, los marcos regulatorios en maduración y los grandes grupos de pacientes domésticos. WuXi AppTec, Samsung Biologics y los CDMOs indios emergentes han alcanzado escala global, atrayendo a patrocinadores occidentales con propuestas híbridas de precio-calidad. Las estrategias «China + 1» inspiradas por el riesgo geopolítico y la Ley de Bioseguridad de EE. UU. impulsan inversiones en India, Corea del Sur y el Sudeste Asiático, ampliando la presencia del mercado de fabricación continua farmacéutica en toda la región. El campus de Songdo de Lotte Biologics es un ejemplo de los compromisos multimillonarios destinados a capturar la creciente demanda de biológicos.[3]Lotte Biologics, "Lotte inicia la construcción del Campus Bio de Songdo," lottebiologics.com

Europa mantiene una participación robusta, anclada por las directrices armonizadas de la EMA, el talento especializado y los sólidos clusters de biológicos en Alemania, Irlanda y los países nórdicos. Inversiones como el proyecto de péptidos de EUR 900 millones de CordenPharma y la instalación de células y genes del Reino Unido de Rentschler amplían las capacidades del continente. Los CDMOs aprovechan las líneas modulares de fabricación continua para atender la demanda fragmentada en 27 estados miembros manteniendo altos estándares de GMP. Oriente Medio y África y América del Sur representan porciones menores hoy en día, pero ven un aumento de las normas de contenido local y los mandatos de seguridad de suministro impulsados por la pandemia que abren puertas para los centros regionales. En conjunto, la diversificación regional amplía el mercado de fabricación continua farmacéutica y mitiga la dependencia excesiva de cualquier geografía única.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque muestra claras señales de consolidación. La adquisición de Catalent por parte de Novo Holdings por USD 16,5 mil millones eleva la influencia del capital privado, mientras que la compra de Vigene por parte de Charles River Laboratories subraya el apetito por la capacidad de modalidades avanzadas. Los líderes se diferencian por sus ofertas de extremo a extremo, madurez digital y destreza regulatoria. La adopción de reactores de flujo continuo, robots autónomos de manejo de materiales y predicción de desviaciones impulsada por IA reduce el costo de los bienes y acorta los plazos de entrega, lo que permite a los proveedores asegurar contratos premium.

Las alianzas estratégicas proliferan: los marcos de suministro a largo plazo, el reparto de beneficios y la coinversión en suites dedicadas consolidan la fidelidad de los clientes. Los especialistas más pequeños se abren camino en nichos de HPAPI, nanopartículas lipídicas o secado por atomización, obteniendo márgenes de EBITDA desproporcionados a pesar de su escala limitada.

Los gigantes de Asia-Pacífico aspiran a replicar los modelos de ventanilla única occidentales, intensificando la presión competitiva pero también ampliando la base de clientes potenciales. El mercado de fabricación continua farmacéutica recompensa a los actores que equilibran el alcance global con la capacidad de respuesta local, como subraya la observación de Provident Healthcare Partners de que los CDMOs integrados superan a sus pares tanto en utilización como en nuevas reservas de proyectos.

Líderes de la Industria de Fabricación Continua Farmacéutica

Lonza Group

Catalent Inc.

Thermo Fisher Scientific (Patheon)

Samsung Biologics

WuXi AppTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Aurobindo Pharma USA se asoció con MSD para mejorar la producción de biológicos mediante plataformas continuas.

- Mayo de 2024: L.B. Bohle presentó la línea modular QbCon, que permite la compresión directa y la granulación húmeda y seca a 5-25 kg/h.

- Mayo de 2024: La FDA lanzó el programa piloto START para acelerar el desarrollo de terapias para enfermedades raras, beneficiando los flujos de trabajo de fabricación continua.

Alcance del Informe Global del Mercado de Fabricación Continua Farmacéutica

Según el alcance del informe, la fabricación continua se refiere al proceso de fabricación de productos sin ninguna interrupción. Es lo opuesto a la fabricación por lotes. La fabricación continua es un método para fabricar productos farmacéuticos de extremo a extremo en una única línea de producción ininterrumpida. El mercado de fabricación continua está segmentado por Producto (Fabricación Continua Integrada y Fabricación Semicontinua), Aplicación (Fabricación de API y Fabricación de Producto Final), Usuario Final (Fabricantes por Contrato, Empresas Farmacéuticas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Fabricación de API | |

| Formulación de Dosis Terminadas | Sólidos Orales |

| Parenterales | |

| Tópicos y Otros | |

| Envasado y Serialización | |

| Otros Servicios de Apoyo |

| Moléculas Pequeñas | |

| Moléculas Grandes (Biológicos) | Anticuerpos Monoclonales |

| Terapia Celular y Génica | |

| Vacunas y Otros |

| Preclínico y Clínico |

| Comercial |

| Gran Farmacéutica |

| Pequeña y Mediana Farmacéutica |

| Empresas de Biotecnología |

| Fabricantes de Genéricos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Fabricación de API | |

| Formulación de Dosis Terminadas | Sólidos Orales | |

| Parenterales | ||

| Tópicos y Otros | ||

| Envasado y Serialización | ||

| Otros Servicios de Apoyo | ||

| Por Tipo de Molécula | Moléculas Pequeñas | |

| Moléculas Grandes (Biológicos) | Anticuerpos Monoclonales | |

| Terapia Celular y Génica | ||

| Vacunas y Otros | ||

| Por Escala de Operación | Preclínico y Clínico | |

| Comercial | ||

| Por Tipo de Cliente | Gran Farmacéutica | |

| Pequeña y Mediana Farmacéutica | ||

| Empresas de Biotecnología | ||

| Fabricantes de Genéricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Fabricación Continua?

El mercado está valorado en USD 0,73 mil millones en 2025 y se proyecta que alcance USD 1,37 mil millones en 2030, creciendo a una CAGR del 13,32%.

¿Quiénes son los actores clave en el Mercado Global de Fabricación Continua?

Siemens, GEA Group AG, Glatt GmbH, Thermo Fisher Scientific y Scott Equipment son las principales empresas que operan en el Mercado Global de Fabricación Continua.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Fabricación Continua?

Asia-Pacífico lidera con una CAGR del 15,27% hasta 2030, impulsada por la expansión de la capacidad de biológicos y la diversificación «China + 1».

¿Qué segmento de servicio muestra el mayor potencial de crecimiento?

Se espera que la fabricación de API se expanda a una CAGR del 14,85%, lo que refleja la demanda insatisfecha de sintéticos de alta potencia y complejos.

Última actualización de la página el: