Tamaño y Participación del Mercado de Tecnología y Servicios para Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

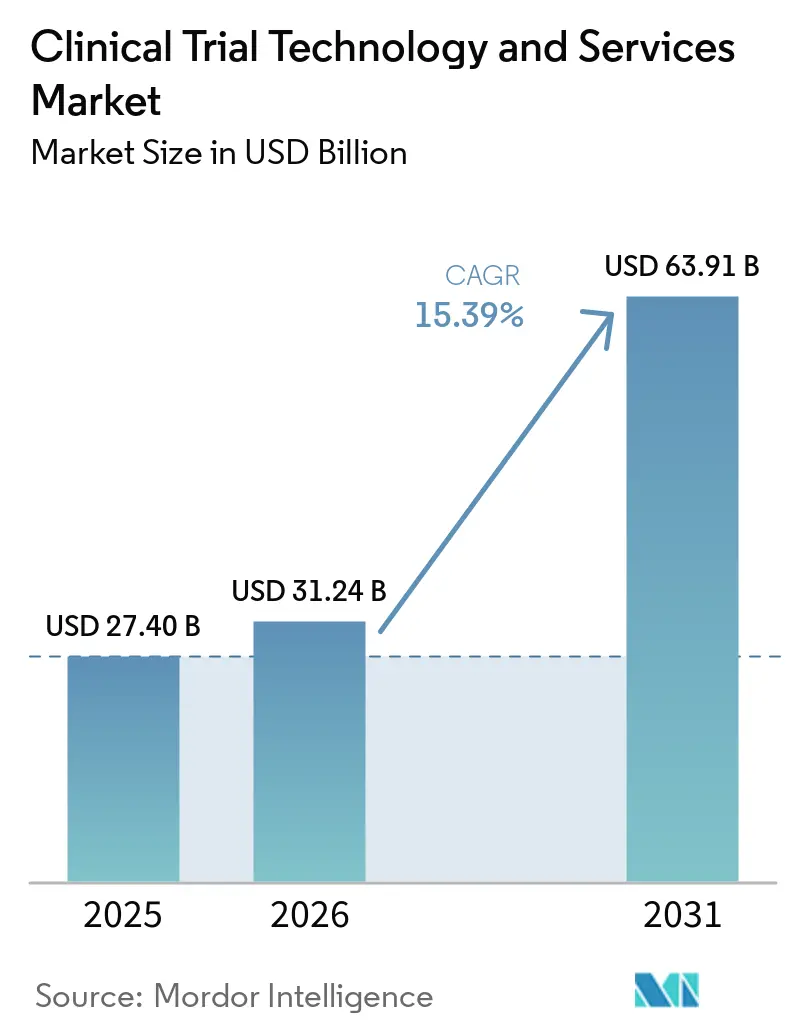

| Tamaño del Mercado (2026) | 31.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología y Servicios para Ensayos Clínicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnología y Servicios para Ensayos Clínicos aumente de 27.400 millones de USD en 2025 a 31.240 millones de USD en 2026 y alcance los 63.910 millones de USD en 2031, creciendo a una CAGR del 15,39% durante el período 2026-2031.

El mercado se está expandiendo porque los patrocinadores y las OIC están invirtiendo más en plataformas conectadas capaces de gestionar protocolos más complejos, controles de datos más sólidos y flujos de trabajo de ensayos digitales más amplios. El mercado de tecnología y servicios para ensayos clínicos también está superando la simple sustitución de software, ya que los compradores ahora exigen entornos unificados que conecten la captura de datos, la gestión de ensayos, el análisis, la participación del paciente y las funciones de cumplimiento normativo en un único modelo operativo. El crecimiento también está respaldado por un uso más amplio de ensayos descentralizados e híbridos, una mayor implementación de inteligencia artificial en la viabilidad y el monitoreo, y una mayor dependencia de socios de servicios especializados para la implementación e integración. La competencia sigue siendo activa tanto en tecnología como en servicios, con proveedores de plataformas que intentan ampliar la cobertura de sus suites mientras que las OIC y los proveedores de servicios utilizan la profundidad terapéutica, el alcance en sitios y la capacidad de ejecución digital para proteger sus cuentas. El mercado también enfrenta presión derivada de la dificultad de integración, los costos de validación y la exposición a la ciberseguridad, lo que significa que los compradores están favoreciendo a los proveedores que pueden reducir la fricción en la implementación y al mismo tiempo cumplir con las expectativas de auditoría y trazabilidad.

Conclusiones Clave del Informe

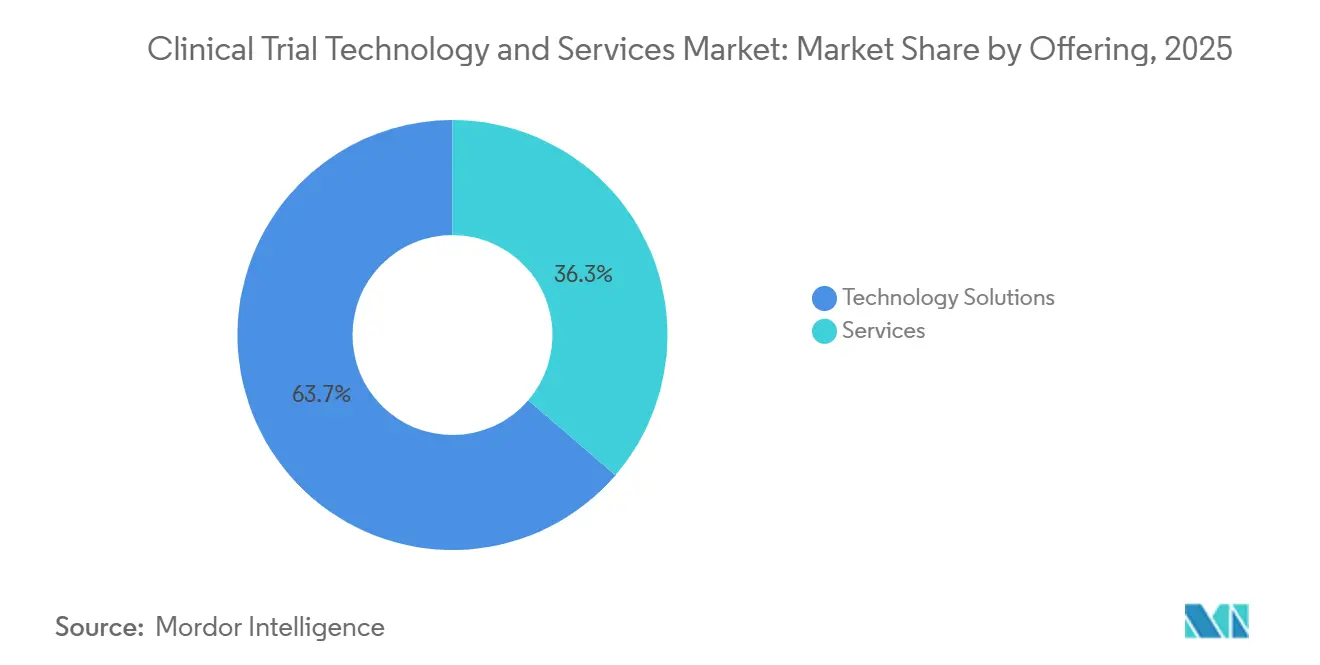

- Por oferta de soluciones tecnológicas, la empresa mantuvo una participación del 63,72% del tamaño del mercado de tecnología y servicios para ensayos clínicos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 16,49% hasta 2031.

- Por modelo de implementación, el basado en la nube representó el 49,77% de los ingresos en 2025, mientras que se proyecta que el híbrido se expanda a una CAGR del 18,22% hasta 2031.

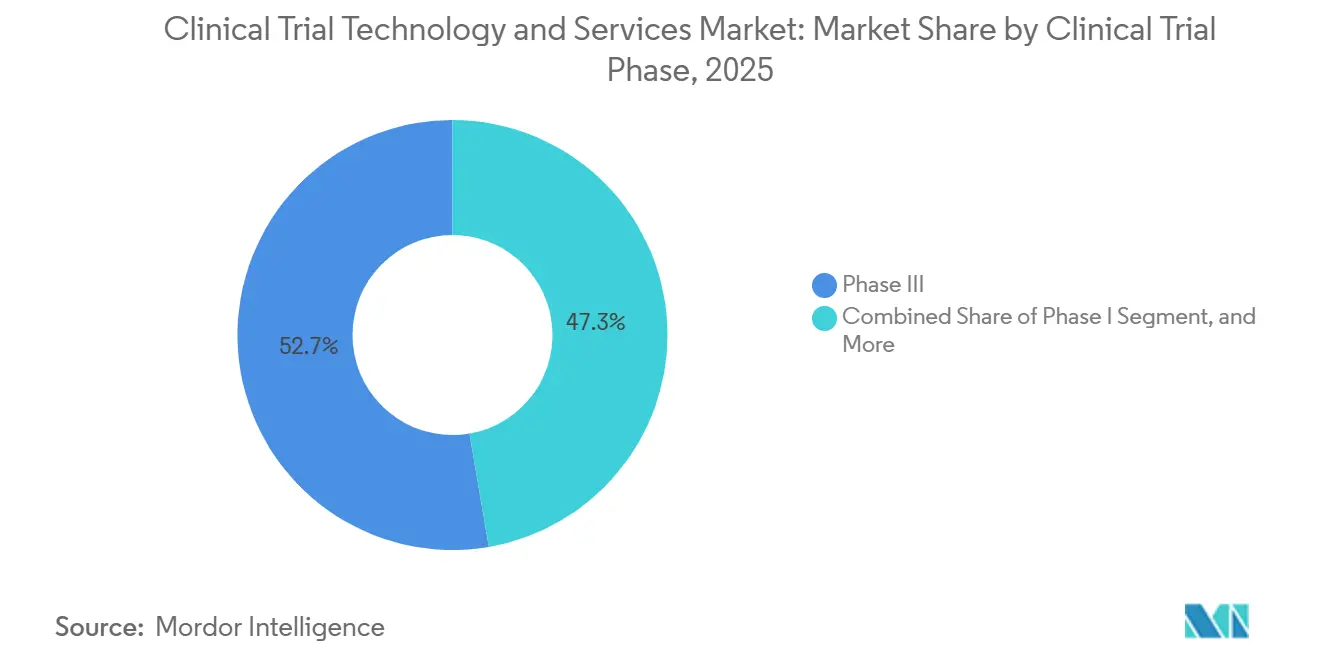

- Por fase del ensayo clínico, la fase III representó el 52,68% de la participación en 2025, mientras que se espera que la fase I avance a una CAGR del 17,74% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 43,82% de los ingresos en 2025, mientras que las OIC registraron la CAGR proyectada más alta, del 16,86%, hasta 2031.

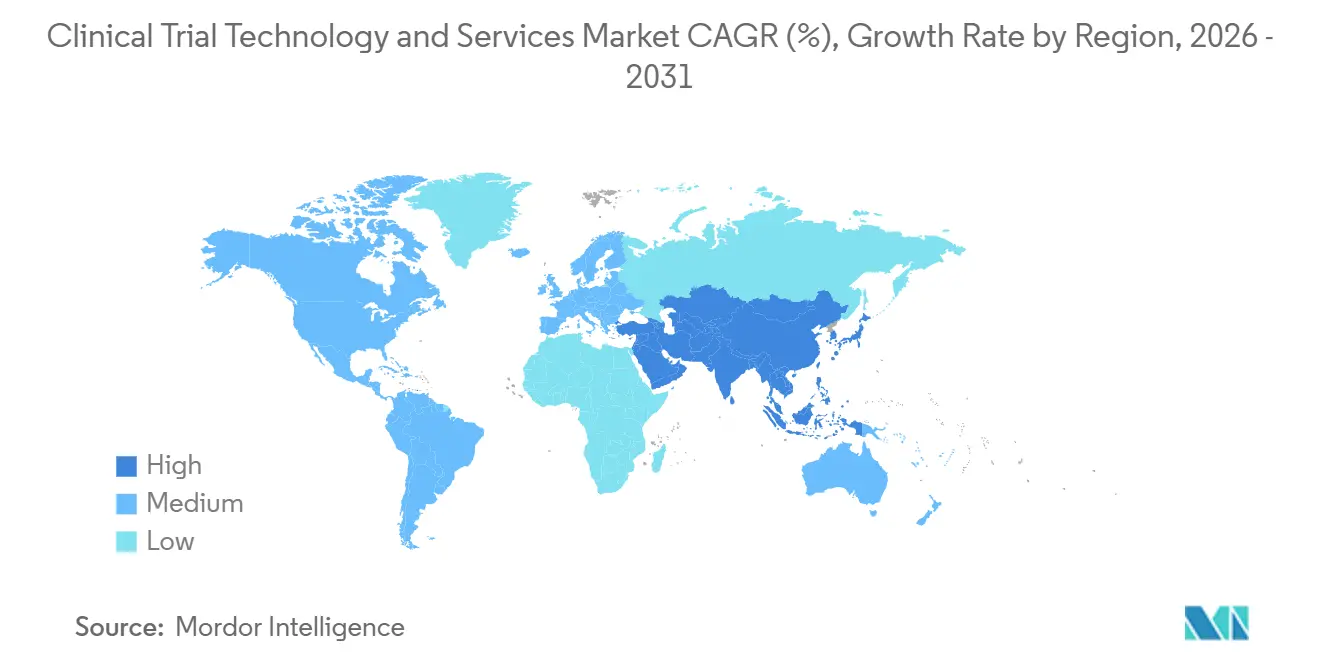

- Por geografía, América del Norte mantuvo el 41,64% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 18,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnología y Servicios para Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de los Ensayos Clínicos y Carga de Protocolos | +3.0% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Operaciones de Ensayos Descentralizados e Híbridos | +2.8% | Global, adopción temprana en América del Norte, expansión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Viabilidad, el Monitoreo y el Análisis Habilitados por IA | +2.5% | Global, concentrado en América del Norte y Europa, en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Externalización por Parte de Patrocinadores que Buscan Ejecución Flexible de Ensayos | +2.2% | Global, más fuerte en América del Norte, Asia-Pacífico ganando terreno rápidamente | Corto plazo (≤ 2 años) |

| Mayor Rigor en Integridad de Datos, Trazabilidad y Expectativas de Auditoría | +1.8% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Reducción de la Carga en Sitios Mediante Plataformas Operativas Clínicas Unificadas | +1.5% | Global, mayor adopción en América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Ensayos Clínicos y Carga de Protocolos

La complejidad de los protocolos se ha convertido en un detonante directo del gasto en el mercado de tecnología y servicios para ensayos clínicos, ya que eleva el costo de la realización de estudios e incrementa la necesidad de supervisión digital estructurada. En 2025, el 76% de los ensayos de Fase I a Fase IV requirieron al menos 1 enmienda de protocolo, frente al 57% en 2015, y el protocolo promedio acumuló 3,3 enmiendas a lo largo de su ciclo de vida. La oncología siguió siendo el punto de mayor tensión, donde el 90% de los protocolos necesitaron al menos 1 enmienda sustancial, y el 45% de las enmiendas sustanciales eran evitables. Un análisis publicado en una revista científica en 2025 también mostró que el volumen total de datos por protocolo de Fase III ha aumentado un 10,8% anual desde 2020, lo que explica por qué los patrocinadores están recurriendo a herramientas más sólidas de recopilación de datos, flujo de trabajo y análisis en el mercado de tecnología y servicios para ensayos clínicos.[1]Scott Bui et al., "Perspectivas que Informan Estrategias para Optimizar la Recopilación de Datos de Ensayos Clínicos," Therapeutic Innovation & Regulatory Science, link.springer.com La presión sobre los sitios también está aumentando, ya que el 38% de los sitios identificaron la complejidad de los ensayos como su principal desafío operativo en 2024, lo que respalda la demanda de flujos de trabajo unificados que reduzcan la duplicación y el esfuerzo manual en el mercado de tecnología y servicios para ensayos clínicos. Esa misma presión también refuerza expectativas más estrictas de integridad de datos y auditoría, ya que los estudios más complejos generan más registros, más enmiendas y más puntos de inspección a lo largo del proceso del ensayo.

Adopción Rápida de Operaciones de Ensayos Descentralizados e Híbridos

El mercado de tecnología y servicios para ensayos clínicos se está beneficiando de la adopción de ensayos descentralizados e híbridos porque los reguladores ahora tratan estos enfoques como parte de la planificación normal de ensayos y no como experimentos limitados. La guía final de la FDA sobre ensayos con elementos descentralizados ofrece a los patrocinadores expectativas operativas más claras para las visitas de telesalud, el movimiento directo de productos al paciente, el uso de tecnología de salud digital y la supervisión remota.[2]Administración de Alimentos y Medicamentos, "Realización de Ensayos Clínicos con Elementos Descentralizados," FDA, fda.gov Un artículo revisado por pares de 2025 sobre el concepto de prueba RADIAL de Trials@Home también demostró que los diseños convencionales, híbridos y totalmente descentralizados pueden ejecutarse en múltiples países con paquetes tecnológicos que respaldan la incorporación, la validación y la gobernanza posterior a la puesta en marcha. Por eso el mercado de tecnología y servicios para ensayos clínicos no avanza hacia un único estado final, ya que la entrega híbrida se ha convertido en un modelo duradero para estudios que aún requieren visitas físicas al sitio y captura remota de datos en el mismo protocolo. Este mismo cambio también eleva la importancia de la trazabilidad de los datos, ya que los proveedores deben demostrar que pueden gestionar flujos de datos del sitio y remotos de forma conjunta sin debilitar el control. También fortalece la demanda de herramientas de reducción de carga en sitios, porque las operaciones híbridas funcionan mejor cuando los equipos clínicos utilizan plataformas conectadas en lugar de sistemas puntuales independientes.

Expansión de la Viabilidad, el Monitoreo y el Análisis Habilitados por IA

El uso de IA en el mercado de tecnología y servicios para ensayos clínicos está pasando de proyectos piloto aislados a una implementación más amplia en plataformas, y el respaldo regulatorio está haciendo que esa transición sea más creíble. En abril de 2026, la FDA lanzó un piloto de ensayo clínico en tiempo real con AstraZeneca y Amgen en la plataforma Study Conduct de Paradigm Health, y al mismo tiempo anunció un piloto de optimización habilitado por IA para ensayos en fases tempranas. La herramienta TrialGPT del NIH alcanzó una precisión del 87,3% en la selección de elegibilidad y redujo la carga de trabajo de selección en un 42,6%, lo que aborda directamente uno de los cuellos de botella operativos más persistentes en los ensayos tempranos.[3]Institutos Nacionales de Salud y Biblioteca Nacional de Medicina, "TrialGPT – Una Herramienta de IA para la Asignación de Pacientes a Ensayos Clínicos," NIH, ncbi.nlm.nih.gov Medidata Solutions, Inc. declaró en 2026 que su IA clínica unificada ha sido entrenada con 38.000 estudios validados y más de 12 millones de pacientes, lo que muestra cómo la escala se está convirtiendo en una ventaja comercial en el mercado de tecnología y servicios para ensayos clínicos. Este cambio es importante porque los compradores ahora quieren IA que funcione en tareas de inscripción, gestión de riesgos y monitoreo, en lugar de herramientas que resuelvan solo 1 paso. También respalda el movimiento más amplio hacia plataformas operativas unificadas, ya que la IA funciona mejor cuando puede extraer datos de entornos más amplios y mejor gobernados dentro del mercado de tecnología y servicios para ensayos clínicos.

Creciente Externalización por Parte de Patrocinadores que Buscan Ejecución Flexible de Ensayos

El mercado de tecnología y servicios para ensayos clínicos también está siendo impulsado al alza por la creciente externalización de patrocinadores, especialmente entre las empresas de biotecnología pequeñas y medianas que dependen de la capacidad externa de ejecución de ensayos. Las empresas de biotecnología pequeñas y medianas externalizan el 71% del trabajo de ensayos clínicos a OIC, mientras que la tasa de externalización general se sitúa en el 50,6%, y la externalización de las grandes farmacéuticas ha disminuido al 40,8%. Esto es relevante porque la OIC ya no es únicamente un socio de entrega, ya que cada vez más influye en la elección de la plataforma, el diseño del flujo de trabajo y la integración de servicios en toda la pila operativa clínica. El mercado de tecnología y servicios para ensayos clínicos, por tanto, se beneficia de un efecto multiplicador, donde cada nuevo programa externalizado también puede impulsar la demanda de software, implementación y soporte en los entornos del patrocinador y la OIC. La asociación entre IQVIA y Veeva Systems de agosto de 2025 reflejó esta realidad al vincular la interoperabilidad de plataformas con la capacidad de prestación de servicios, permitiendo a los patrocinadores utilizar la suite clínica de Veeva junto con las capacidades de gestión de datos, programación e IA de IQVIA. El mismo patrón también recompensa a los proveedores que reducen el esfuerzo de validación, formación y gestión del cambio, porque la entrega externalizada funciona mejor cuando los ecosistemas de socios pueden implementar tecnología sin grandes reelaboraciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración entre EDC, CTMS, eTMF y Sistemas Financieros | -2.5% | Global, más agudo en América del Norte y Europa donde las infraestructuras heredadas son más profundas | Mediano plazo (2-4 años) |

| Altos Costos de Validación, Formación y Gestión del Cambio | -1.8% | Global, intensificado en mercados regulados de Europa y Estados Unidos | Corto plazo (≤ 2 años) |

| Riesgo de Ciberseguridad, Privacidad y Gobernanza de Datos Transfronteriza | -1.5% | Global, particularmente en los corredores de datos de Europa a Asia-Pacífico y de Estados Unidos a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preparación Digital Desigual entre Sitios y Mercados Emergentes | -1.2% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración entre EDC, CTMS, eTMF y Sistemas Financieros

La dificultad de integración sigue siendo un freno importante para el mercado de tecnología y servicios para ensayos clínicos porque los grandes patrocinadores aún operan con entornos heredados profundos que son difíciles de consolidar. Veeva Systems informó en 2025 que un cliente del top 20 de biofarmacéuticas eliminó más de 100 integraciones heredadas durante una migración a un CTMS unificado en la nube, lo que requirió la migración de más de 9 millones de registros y la formación de más de 4.500 usuarios. Una historia de cliente separada de Veeva sobre GSK describió un programa de modernización de CTMS de 3 años que migró más de 6 millones de registros de 1.500 estudios activos e incorporó a 4.500 usuarios antes de la puesta en marcha. Estos ejemplos muestran por qué el mercado de tecnología y servicios para ensayos clínicos no está limitado únicamente por la demanda de software, ya que el costo de conectar EDC, CTMS, eTMF, finanzas y sistemas heredados a menudo determina la elección del proveedor más que las tarifas de licencia. La misma carga aumenta cuando los compradores también necesitan validación, formación y gestión del cambio en equipos grandes y flujos de trabajo regulados. También favorece a los proveedores de servicios y los modelos de implementación híbridos, ya que muchas empresas necesitan una modernización por etapas en lugar de una migración única.

Riesgo de Ciberseguridad, Privacidad y Gobernanza de Datos Transfronteriza

La ciberseguridad y la gobernanza de datos siguen siendo restricciones activas en el mercado de tecnología y servicios para ensayos clínicos porque las arquitecturas de ensayos digitales más amplias crean puntos de exposición más grandes y distribuidos. El mercado depende cada vez más de entornos federados que conectan sistemas de patrocinadores, plataformas de OIC, flujos de trabajo de sitios y flujos de datos remotos de pacientes, y esa estructura amplía las demandas de supervisión incluso cuando las herramientas son técnicamente interoperables. Las obligaciones de privacidad también varían entre regiones, lo que dificulta el movimiento transfronterizo de datos para estudios globales y ralentiza la adopción en el mercado de tecnología y servicios para ensayos clínicos cuando los compradores tienen incertidumbre sobre la residencia, la trazabilidad y el control de acceso. Este problema también está vinculado a la preparación desigual de los sitios, porque el valor de los sistemas digitales avanzados disminuye cuando la infraestructura local, la profundidad de la formación o la disciplina operativa son inconsistentes entre las ubicaciones del estudio. Los compradores, por tanto, están dando más peso a la arquitectura de seguridad y los controles de gobernanza durante la calificación de proveedores, incluso cuando el conjunto de funciones subyacente es sólido. Como resultado, el mercado de tecnología y servicios para ensayos clínicos sigue recompensando a los proveedores que combinan amplitud de plataforma con controles prácticos que pueden mantenerse en entornos de ensayos remotos, híbridos y transfronterizos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Impulso de los Servicios Revela el Costo Oculto de la Complejidad de las Plataformas

Las soluciones tecnológicas mantuvieron el 63,72% de la participación del mercado de tecnología y servicios para ensayos clínicos en 2025, lo que muestra que la demanda de plataformas centrales sigue liderando el gasto en entornos de EDC, CTMS, eTMF, participación del paciente y análisis. El mercado de tecnología y servicios para ensayos clínicos sigue dependiendo de estos sistemas porque todo tipo de patrocinador necesita captura segura de datos, control del flujo de trabajo y supervisión de ensayos en múltiples geografías y fases. Dentro de las Soluciones Tecnológicas, las herramientas de integración de IA se están expandiendo rápidamente porque los patrocinadores quieren capas de inteligencia que funcionen en los sistemas existentes en lugar de una sustitución completa de la plataforma. La gestión de ensayos y la recopilación de datos siguen siendo centrales dentro de este segmento, y la presión sobre estas herramientas está aumentando a medida que el volumen de datos de los protocolos sigue creciendo en los estudios de fase tardía. El mismo patrón respalda la industria más amplia de tecnología y servicios para ensayos clínicos, donde los compradores están migrando hacia herramientas que pueden unificar los datos operativos y reducir los traspasos manuales.

Los Servicios son el segmento de nivel superior de más rápido crecimiento, con una CAGR del 16,49% hasta 2031, lo que muestra que el esfuerzo de implementación se está volviendo tan importante como la propiedad del software en el mercado de tecnología y servicios para ensayos clínicos. Este crecimiento refleja una brecha estructural entre el ritmo de la complejidad de las plataformas y la capacidad de muchos equipos de patrocinadores para gestionar internamente la integración, la validación y la formación. La asociación entre IQVIA y Veeva Systems de agosto de 2025 dejó clara esa lógica comercial porque combinó la interoperabilidad tecnológica con la capacidad de prestación de servicios en gestión de datos, programación de EDC y soporte de IA. Los servicios de reclutamiento y retención también se están beneficiando porque los protocolos más complejos aumentan la carga sobre los participantes y elevan el riesgo de abandono, especialmente en estudios de oncología y habilitados de forma remota. Las herramientas de participación del paciente están, por tanto, aumentando en paralelo con la demanda de servicios, ya que el mercado de tecnología y servicios para ensayos clínicos ahora valora tanto la funcionalidad digital como el soporte operativo necesario para que funcione de manera consistente a escala.

Por Modelo de Implementación: La Arquitectura Híbrida Emerge como un Modelo Operativo Empresarial Permanente

La implementación Basada en la Nube representó el 49,77% de la participación del tamaño del mercado de tecnología y servicios para ensayos clínicos en 2025, lo que refleja un uso amplio entre OIC, patrocinadores de tamaño mediano y proveedores construidos en torno a la entrega nativa en la nube. El atractivo de este modelo sigue siendo directo en el mercado de tecnología y servicios para ensayos clínicos porque admite escala multisitio, acceso más rápido a los datos, menor carga de infraestructura y una conexión más fácil con las herramientas de ensayos descentralizados. El Híbrido es el modelo de implementación de más rápido crecimiento, con una CAGR del 18,22% hasta 2031, lo que muestra que muchas empresas no están realizando migraciones completas a la nube en un solo paso. Los grandes patrocinadores a menudo mantienen en funcionamiento sistemas de registros validados en las instalaciones porque la sustitución completa puede desencadenar un trabajo de revalidación importante bajo marcos de cumplimiento normativo regulado. Eso mantiene al mercado de tecnología y servicios para ensayos clínicos centrado en entornos mixtos donde los sistemas de registros más antiguos y las herramientas de análisis en la nube o de participación del paciente más nuevas necesitan funcionar juntos de manera confiable.

La implementación En Sitio, por tanto, sigue siendo relevante incluso cuando su participación enfrenta presión a largo plazo en el mercado de tecnología y servicios para ensayos clínicos. Sigue siendo importante en entornos donde las normas de residencia de datos o el historial de validación interno hacen que el control local sea más atractivo que la migración rápida. El lanzamiento de eSource de Veeva Systems en enero de 2026 mostró cómo incluso la originación de datos a nivel de sitio está siendo incorporada a flujos de trabajo conectados mediante la integración de EDC y la transferencia de HCE a EDC. A medida que las herramientas de eSource, eConsentimiento y eCOA se expanden más, las decisiones de implementación dependerán cada vez más de qué tan bien los proveedores respaldan transiciones complejas en lugar de si promueven solo 1 arquitectura. Por eso el mercado de tecnología y servicios para ensayos clínicos sigue dando ventaja a los proveedores que pueden gestionar el crecimiento en la nube preservando la compatibilidad con los entornos heredados regulados y profundamente integrados.

Por Fase del Ensayo Clínico: La Fase I Gana Inversión Tecnológica a Medida que los Reguladores Priorizan la Eficiencia en Etapas Tempranas

La Fase III representó el 52,68% de los ingresos en 2025, convirtiéndola en el mayor grupo de gasto por fase en el mercado de tecnología y servicios para ensayos clínicos. Esta concentración es lógica porque los ensayos pivotales tienen mayores volúmenes de pacientes, una mayor presencia en sitios y mayores exigencias de documentación que las etapas anteriores. La carga en estos estudios también está aumentando porque el volumen de datos de los protocolos por estudio de Fase III ha aumentado un 10,8% anualmente desde 2020, lo que eleva la necesidad de controles más sólidos de recopilación de datos, coordinación y auditoría. La Fase II sigue siendo importante en el gasto absoluto porque los patrocinadores necesitan soporte de diseño adaptativo y continuidad a medida que los programas avanzan hacia etapas posteriores. La Fase IV también se está volviendo más relevante en el mercado de tecnología y servicios para ensayos clínicos porque la vigilancia poscomercialización y la captura de datos del mundo real requieren herramientas operativas más integradas.

La Fase I es la fase de más rápido crecimiento, con una CAGR del 17,74% hasta 2031, y ese cambio refleja tanto el enfoque regulatorio como la composición de la cartera de proyectos. La FDA declaró en abril de 2026 que lanzaría un piloto de optimización habilitado por IA para ensayos en fases tempranas, identificando directamente la incertidumbre, los grupos limitados de pacientes y la toma de decisiones ineficiente como problemas que merecen nuevos métodos. El resultado de TrialGPT del NIH también es relevante aquí porque una tasa de precisión de selección del 87,3% y una reducción de la carga de trabajo del 42,6% pueden mejorar materialmente la asignación de pacientes en poblaciones pequeñas y estrictamente definidas. El mercado de tecnología y servicios para ensayos clínicos está, por tanto, viendo una mayor demanda en fases tempranas de plataformas que respalden el monitoreo de seguridad, las decisiones de escalada de dosis y los flujos de trabajo de inscripción precisos. Este efecto se ve reforzado por el crecimiento de los estudios de primera administración en humanos en oncología y los programas de terapia celular y génica, donde la calidad de la ejecución temprana tiene un mayor efecto en la trayectoria de desarrollo completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Gasto en Tecnología de las OIC se Acelera a Medida que la Elección de Plataforma se Convierte en un Diferenciador Competitivo

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 43,82% en 2025 y siguieron siendo el grupo de demanda ancla en el mercado de tecnología y servicios para ensayos clínicos. Su posición se sustenta en la propiedad directa de carteras de desarrollo global y en un impulso más fuerte hacia la consolidación de suites en los sistemas clínicos. Muchas de estas empresas están alejándose de las compras puntuales aisladas porque necesitan registros unificados, mayor trazabilidad y mejor control de costos en las operaciones de los estudios. Los Fabricantes de Dispositivos Médicos también siguen siendo relevantes porque la expansión del software como dispositivo médico y los requisitos de estudios de dispositivos regulados están incorporando más programas de dispositivos a flujos de trabajo digitales validados. Los Proveedores de Atención Médica y los Centros de Investigación son fundamentales para el reclutamiento y la ejecución de estudios, pero la adopción en esta capa sigue estando influenciada por los límites de integración hospitalaria y las restricciones presupuestarias.

Las OIC son el segmento de usuario final de más rápido crecimiento, con una CAGR del 16,86% hasta 2031, lo que pone de relieve cómo los socios de servicios están dando forma a la demanda de tecnología dentro del mercado de tecnología y servicios para ensayos clínicos. El borrador indica que las empresas de biotecnología pequeñas y medianas externalizan el 71% del trabajo clínico a OIC, lo que otorga a estos proveedores una influencia creciente sobre las herramientas utilizadas por los patrocinadores. Ese cambio altera el poder de compra porque la plataforma elegida por una OIC puede convertirse en el estándar práctico para el programa del patrocinador que se apoya en ella. El lanzamiento de IQVIA.ai en 2026 por parte de IQVIA y el anuncio de Falcon de Veeva Systems en mayo de 2026 reflejan este cambio hacia un control más amplio de la plataforma mediante la automatización de flujos de trabajo habilitada por IA. En términos prácticos, el mercado de tecnología y servicios para ensayos clínicos está recompensando a las OIC que pueden combinar experiencia terapéutica, escala de ejecución y profundidad operativa digital en una única oferta para el cliente.

Análisis Geográfico

América del Norte mantuvo el 41,64% de la participación del mercado de tecnología y servicios para ensayos clínicos en 2025, lo que la mantuvo como la principal base de ingresos regional. La región se beneficia de una base instalada profunda de sistemas empresariales de EDC, CTMS y eTMF, junto con una densa actividad de patrocinadores y OIC en estudios de fases tardías. La FDA reforzó esta posición en abril de 2026 cuando lanzó un piloto de ensayo clínico en tiempo real con AstraZeneca y Amgen utilizando la plataforma basada en la nube de Paradigm Health y acompañó ese movimiento con una iniciativa más amplia de IA en fases tempranas. Este paso es importante porque señala un cambio hacia modelos de supervisión continua que requieren una infraestructura digital más sólida en todo el mercado de tecnología y servicios para ensayos clínicos. Canadá añade apoyo a través de la profundidad de la investigación académica y las redes de sitios coordinadas, mientras que México sigue siendo relevante como ubicación de inscripción rentable para el trabajo de Fase II y Fase III de América del Norte.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,92% hasta 2031, lo que le otorga un papel estratégico creciente en el mercado de tecnología y servicios para ensayos clínicos. La región se está beneficiando de un mayor interés de los patrocinadores, una actividad de ensayos en expansión y una mayor necesidad de plataformas escalables que puedan operar en condiciones de sitios mixtos. El mercado de tecnología y servicios para ensayos clínicos también ve a Asia-Pacífico como un campo de pruebas para la implementación flexible porque la madurez de los sitios varía más ampliamente que en América del Norte o Europa Occidental. Eso crea espacio para los proveedores que pueden ofrecer implementaciones con poca fricción, formación práctica y sistemas que funcionen tanto en entornos operativos avanzados como en los menos uniformes. La misma combinación regional también respalda la implementación híbrida, ya que los compradores a menudo necesitan coordinación conectada a la nube sin asumir que cada sitio puede absorber el mismo nivel de cambio digital al mismo ritmo.

Europa sigue siendo una región de ingresos significativa en el mercado de tecnología y servicios para ensayos clínicos, con Alemania, el Reino Unido y Francia formando los centros de demanda principales. El Reglamento de Ensayos Clínicos de la UE y el CTIS están reformando los flujos de trabajo de los patrocinadores, y el informe de monitoreo de ACT EU mostró que se presentaron 3.325 solicitudes de modificación sustancial que afectaban a 2.465 ensayos en el primer trimestre de 2026, de un total acumulado de 28.070 solicitudes desde que el CTIS comenzó en enero de 2022. Esta carga está impulsando la demanda de herramientas de gestión de presentaciones, eTMF y trazabilidad de datos en el mercado de tecnología y servicios para ensayos clínicos. Italia, España y otros países europeos añaden actividad significativa de Fase II y Fase III, mientras que Oriente Medio y África y América del Sur ofrecen grupos de crecimiento más pequeños pero estratégicamente relevantes para los proveedores dispuestos a invertir pronto en capacidad de formación e implementación.

Panorama Competitivo

El mercado de tecnología y servicios para ensayos clínicos está moderadamente concentrado en plataformas empresariales y fragmentado en soluciones y servicios especializados. Veeva Systems, IQVIA y Medidata Solutions, Inc. siguen siendo los líderes de plataforma más visibles porque compiten en amplitud de suite, hojas de ruta de IA y la capacidad de respaldar flujos de trabajo gobernados en entornos de patrocinadores y OIC. El mercado de tecnología y servicios para ensayos clínicos también está experimentando presión de consolidación porque los compradores quieren menos traspasos entre sistemas y una entrega más responsable en las capas de tecnología y servicios. El acuerdo entre IQVIA y Veeva Systems de agosto de 2025 fue un movimiento estratégico importante porque puso fin a disputas legales y estableció la interoperabilidad bidireccional entre 2 grandes ecosistemas. Ese cambio redujo la fricción de cambio para los patrocinadores y aumentó la presión sobre los proveedores que dependen de ofertas de productos más estrechas o menos conectadas.

Las OIC de servicio completo como ICON, Parexel International Corporation, Syneos Health, Thermo Fisher PPD y Medpace Holdings, Inc. compiten vinculando la experiencia en el dominio, el alcance en sitios y la capacidad de entrega a sus modelos operativos digitales. En el mercado de tecnología y servicios para ensayos clínicos, esto significa que los proveedores de servicios ya no son juzgados únicamente por la calidad de la ejecución, porque los clientes también esperan que ayuden a dar forma a entornos tecnológicos utilizables y conformes. El lanzamiento del CTMS SiteVault de Veeva Systems en abril de 2025 para sitios de investigación y su lanzamiento de eSource en enero de 2026 son buenos ejemplos de este cambio porque ambos movimientos apuntaban a flujos de trabajo de sitios que aún eran más fragmentados y dependientes del papel que los sistemas de los patrocinadores. Estos movimientos muestran que el mercado de tecnología y servicios para ensayos clínicos está abriendo un nuevo espacio competitivo en la capa del sitio, donde la adopción puede mejorar el flujo de datos en ambos lados de la relación patrocinador-sitio.

La IA se está convirtiendo en la próxima línea clara de competencia en el mercado de tecnología y servicios para ensayos clínicos porque los proveedores están intentando automatizar el trabajo en lugar de solo mostrar información. Veeva Falcon, anunciado en mayo de 2026, apunta a la ingesta de documentos del archivo maestro del ensayo, el control de calidad, el triaje de casos de seguridad y la correspondencia regulatoria en Veeva Development Cloud. IQVIA.ai está posicionado en una dirección similar, con un modelo agéntico unificado que abarca casos de uso clínicos, comerciales y del mundo real. Medidata Solutions, Inc. también está reforzando la escala como diferenciador al destacar las capacidades de IA entrenadas en una base de estudios validados muy amplia. En conjunto, estos movimientos sugieren que el mercado de tecnología y servicios para ensayos clínicos recompensará a los proveedores que puedan combinar una profundidad de cumplimiento normativo probada con una automatización práctica que reduzca la carga de trabajo en las operaciones reales de los estudios.

Líderes de la Industria de Tecnología y Servicios para Ensayos Clínicos

ICON plc

IQVIA Inc.

Oracle Corporation

Syneos Health

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Veeva Systems anunció Veeva Falcon, una plataforma de IA agéntica que se integra con Veeva Development Cloud en aplicaciones clínicas, regulatorias y de seguridad, dirigida a la ingesta y el control de calidad de documentos del archivo maestro del ensayo, la correspondencia con autoridades sanitarias y el triaje de casos de seguridad. Prevista para disponibilidad de adoptantes tempranos en noviembre de 2026, Falcon marca el primer despliegue de IA multiagente en todas las funciones centrales de desarrollo de fármacos dentro de un único entorno gobernado por GxP y sirve a la base de más de 1.500 clientes de ciencias de la vida de Veeva Systems.

- Abril 2026: La FDA de los Estados Unidos lanzó un programa piloto de ensayo clínico en tiempo real (RTCT) con AstraZeneca (ensayo de Fase 2 TRAVERSE para linfoma de células del manto) y Amgen (ensayo de Fase 1b STREAM-SCLC) utilizando la plataforma Study Conduct de Paradigm Health para proporcionar flujos de datos continuos basados en la nube a los revisores de la FDA. Simultáneamente se anunció un piloto de optimización habilitado por IA más amplio para ensayos en fases tempranas, con criterios de selección previstos para julio y participantes del piloto a seleccionar en agosto de 2026. Esta es la primera arquitectura regulatoria formal de los Estados Unidos para la supervisión continua de ensayos clínicos.

- Enero 2026: Veeva Systems anunció Veeva eSource, una aplicación de captura directa de datos para sitios de investigación diseñada para eliminar el papel mediante la integración de EDC y la transferencia de HCE a EDC, con disponibilidad para adoptantes tempranos prevista para el segundo semestre de 2026. El producto extiende la plataforma clínica de Veeva Systems desde los sistemas del lado del patrocinador hacia los flujos de trabajo de originación de datos a nivel de sitio, apuntando a una capa de la pila eClinical que ha permanecido en gran medida dependiente del papel en la mayoría de las redes de investigación globales.

- Agosto 2025: IQVIA Holdings y Veeva Systems anunciaron una asociación global a largo plazo en el ámbito clínico y comercial y la resolución de todas las disputas legales pendientes. El acuerdo permite a los patrocinadores combinar el EDC y la suite clínica de Veeva con la gestión de datos clínicos, los servicios de IA y los datos del mundo real de IQVIA bajo un acuerdo de interoperabilidad unificado, poniendo fin a un enfrentamiento competitivo de varios años que había impuesto restricciones en la elección de plataforma a los patrocinadores empresariales.

Alcance del Informe Global del Mercado de Tecnología y Servicios para Ensayos Clínicos

El Mercado de Tecnología y Servicios para Ensayos Clínicos se define como la industria global que proporciona soluciones digitales, plataformas y servicios especializados que mejoran la eficiencia, la precisión, el cumplimiento normativo y la participación del paciente en los ensayos clínicos. Abarca soluciones tecnológicas como la captura electrónica de datos (EDC), plataformas de ensayos descentralizados, análisis impulsados por IA, y servicios que incluyen reclutamiento de pacientes, monitoreo de sitios, gestión de datos y soporte regulatorio.

El Mercado de Tecnología y Servicios para Ensayos Clínicos está segmentado por oferta, modelo de implementación, fase del ensayo clínico, usuario final y geografía. Por oferta, incluye Soluciones Tecnológicas como Soluciones de Lanzamiento de Ensayos, Soluciones de Gestión de Ensayos, Soluciones de Recopilación de Datos y Análisis, Soluciones de Participación del Paciente y Soluciones de Integración de IA, junto con Servicios que incluyen Servicios de Consultoría, Servicios de Formación y Soporte, Servicios de Reclutamiento y Retención, y Servicios de Implementación e Integración. Por modelo de implementación, el mercado está segmentado en Basado en la Nube, En Sitio e Híbrido. Por fase del ensayo clínico, abarca la Fase I, la Fase II, la Fase III y la Fase IV. Por usuario final, el mercado atiende a Empresas Farmacéuticas y de Biotecnología, Fabricantes de Dispositivos Médicos, Organizaciones de Investigación por Contrato y Proveedores de Atención Médica y Centros de Investigación.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de MEA) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Soluciones Tecnológicas | Soluciones de Lanzamiento de Ensayos |

| Soluciones de Gestión de Ensayos | |

| Soluciones de Recopilación de Datos y Análisis | |

| Soluciones de Participación del Paciente | |

| Soluciones de Integración de IA | |

| Servicios | Servicios de Consultoría |

| Servicios de Formación y Soporte | |

| Servicios de Reclutamiento y Retención | |

| Servicios de Implementación e Integración |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Empresas Farmacéuticas y de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Organizaciones de Investigación por Contrato |

| Proveedores de Atención Médica y Centros de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Soluciones Tecnológicas | Soluciones de Lanzamiento de Ensayos |

| Soluciones de Gestión de Ensayos | ||

| Soluciones de Recopilación de Datos y Análisis | ||

| Soluciones de Participación del Paciente | ||

| Soluciones de Integración de IA | ||

| Servicios | Servicios de Consultoría | |

| Servicios de Formación y Soporte | ||

| Servicios de Reclutamiento y Retención | ||

| Servicios de Implementación e Integración | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Fase del Ensayo Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Fabricantes de Dispositivos Médicos | ||

| Organizaciones de Investigación por Contrato | ||

| Proveedores de Atención Médica y Centros de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de pronóstico para la tecnología y los servicios para ensayos clínicos?

El tamaño del mercado de tecnología y servicios para ensayos clínicos fue de 27.400 millones de USD en 2025, alcanzó los 31.240 millones de USD en 2026 y se prevé que llegue a los 63.910 millones de USD en 2031 a una CAGR del 15,39%.

¿Qué oferta lidera los ingresos y cuál crece más rápido?

Las soluciones tecnológicas lideraron con una participación de ingresos del 63,72% en 2025, mientras que los servicios crecen más rápido con una CAGR proyectada del 16,49% hasta 2031.

¿Por qué los modelos operativos de ensayos híbridos están ganando terreno?

Los modelos híbridos se están expandiendo porque los patrocinadores necesitan tanto visitas presenciales en sitios como captura remota de datos, y los reguladores ahora esperan controles más sólidos en ambos entornos. Se proyecta que la implementación híbrida crezca a una CAGR del 18,22% hasta 2031.

¿Qué fase del ensayo está generando la mayor demanda nueva de herramientas digitales?

La Fase III siguió siendo la fase de mayor gasto con una participación del 52,68% en 2025, pero la Fase I es la de más rápido crecimiento con una CAGR del 17,74% a medida que los reguladores y los patrocinadores se centran más en la eficiencia en etapas tempranas, el soporte de IA y la asignación más precisa de pacientes.

¿Qué usuarios finales están influyendo más fuertemente en la elección del proveedor?

Las empresas farmacéuticas y de biotecnología siguieron siendo los mayores usuarios finales con una participación del 43,82% en 2025, mientras que las OIC son las de más rápido crecimiento con una CAGR del 16,86% e influyen cada vez más en la selección de plataformas para los programas externalizados.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

América del Norte siguió siendo la región más grande con una participación del 41,64% en 2025, mientras que Asia-Pacífico ofrece las perspectivas de crecimiento más rápidas con una CAGR del 18,92% hasta 2031.

Última actualización de la página el: