Tamaño y Participación del Mercado de Reposicionamiento de Fármacos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

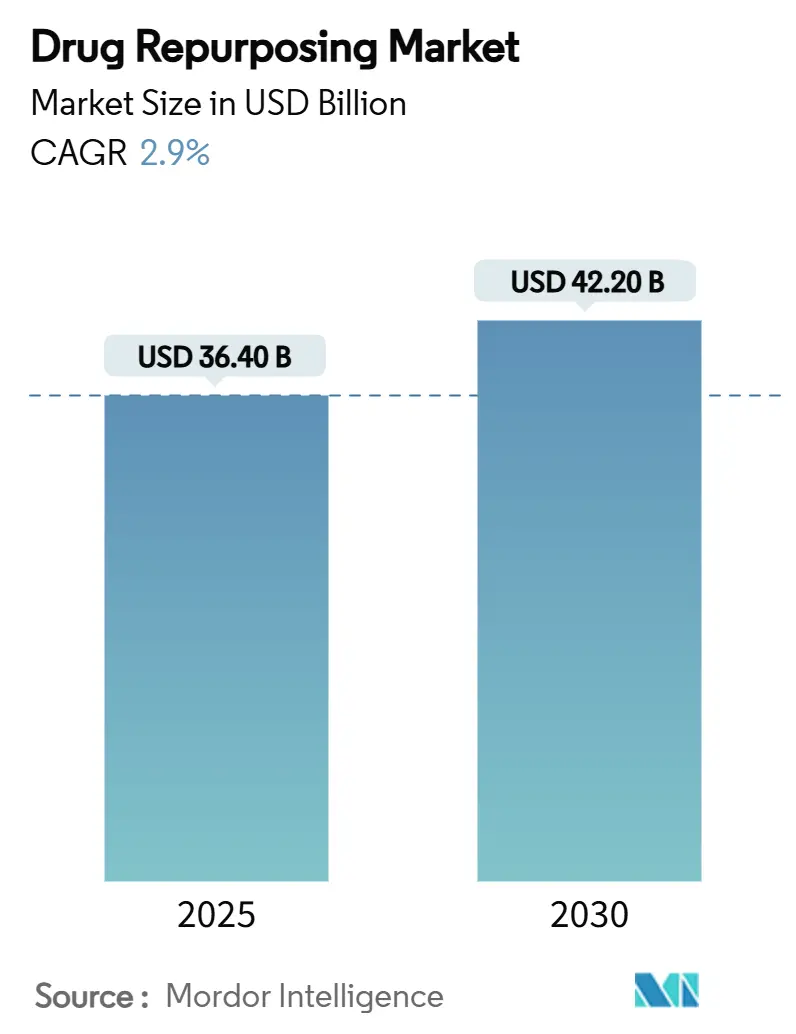

| Tamaño del Mercado (2025) | 36.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reposicionamiento de Fármacos por Mordor Intelligence

El tamaño del mercado de reposicionamiento de fármacos se situó en USD 36,4 mil millones en 2025 y se espera que alcance los USD 42,2 mil millones en 2030, lo que se traduce en una CAGR del 2,9% durante el período de pronóstico. Dentro de esta curva de crecimiento moderado, las empresas farmacéuticas establecidas, las empresas de biotecnología más pequeñas y las organizaciones de investigación por contrato (CRO) están intensificando su enfoque en la reevaluación de moléculas aprobadas o archivadas para acortar los plazos de desarrollo, reducir el gasto en I+D y extender los ciclos de vida de los productos. La creciente presión del precipicio de patentes, como los USD 183,5 mil millones en ingresos en riesgo para 2030, ha impulsado a los principales innovadores a ampliar los programas de cribado in silico de alto rendimiento, frecuentemente impulsados por IA, y a priorizar las presentaciones por la vía 505(b)(2) que reutilizan datos de seguridad existentes. La oncología mantiene la primacía estratégica. Sin embargo, las indicaciones raras y huérfanas se están acelerando con mayor rapidez, respaldadas por aumentos en la financiación de capital de riesgo e incentivos favorables para medicamentos huérfanos. Las moléculas pequeñas continúan dominando el pipeline, aunque los péptidos y otros biológicos están cerrando la brecha a medida que caen los costos de fabricación. América del Norte ancla la demanda global gracias a una orientación bien definida de la FDA que ahora incorpora evidencia del mundo real. Al mismo tiempo, Asia Pacífico se beneficia más de una infraestructura de ensayos clínicos en rápida expansión y ventajas de costos.

Conclusiones Clave del Informe

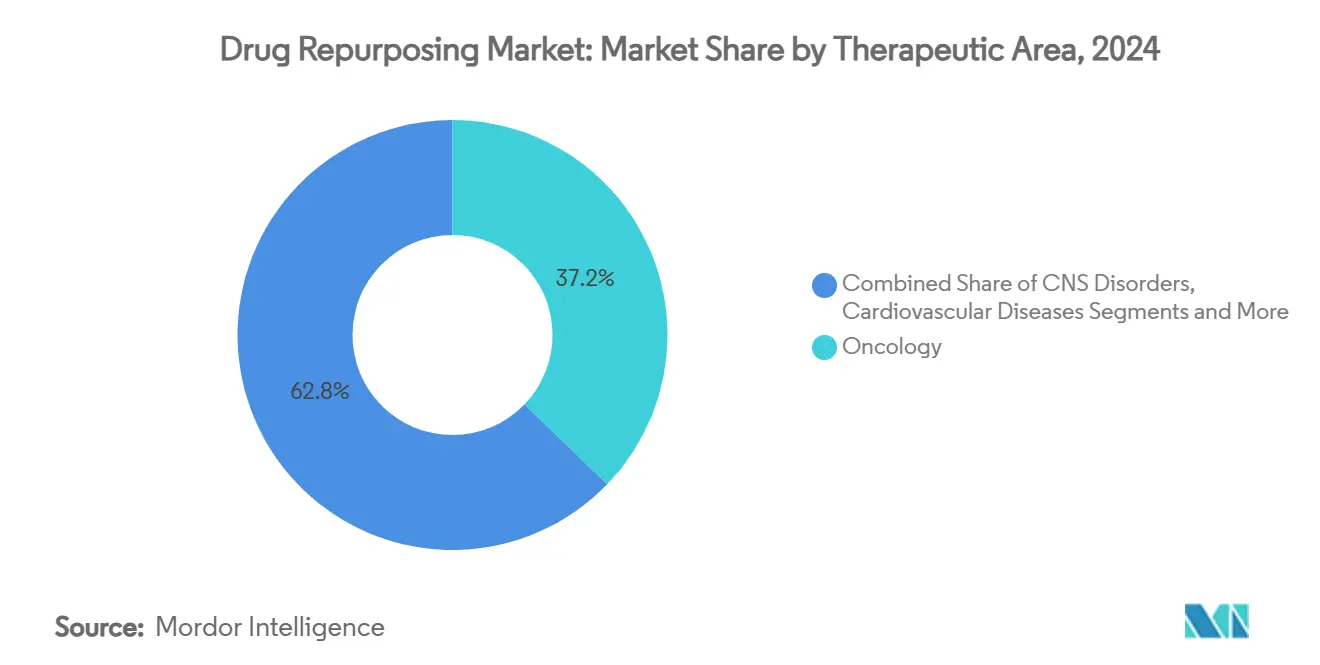

- Por área terapéutica, la oncología lideró con una participación de ingresos del 37,2% en 2024, mientras que se proyecta que las enfermedades raras y huérfanas crezcan a una CAGR del 14,8% hasta 2030.

- Por tipo de molécula, las moléculas pequeñas representaron el 64,5% de la participación del mercado de reposicionamiento de fármacos en 2024; los péptidos y otros biológicos avanzan a una CAGR del 13,1% hasta 2030.

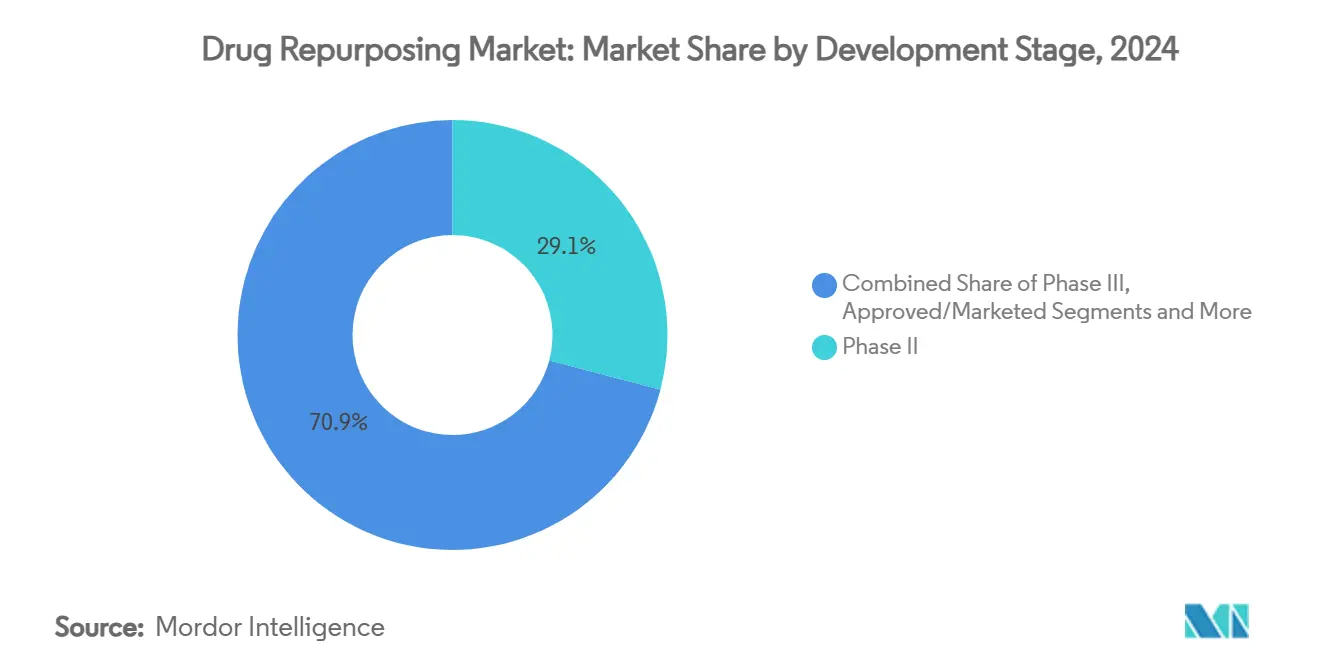

- Por etapa de desarrollo, la Fase II representó el 29,1% del tamaño del mercado de reposicionamiento de fármacos en 2024, mientras que la etapa preclínica se expandió a una CAGR del 15,9% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 54,8% de los ingresos de 2024; las organizaciones de investigación por contrato están proyectadas para expandirse a una CAGR del 12,4% hasta 2030.

- Por geografía, América del Norte concentró el 45,3% de los ingresos de 2024, y se pronostica que Asia Pacífico crezca a una CAGR del 11,6% hasta 2030.

Tendencias e Información del Mercado Global de Reposicionamiento de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cribado in silico de alto rendimiento habilitado por IA | +0.80% | América del Norte, UE, cada vez más global | Mediano plazo (2-4 años) |

| Crecimiento de la vía de aprobaciones 505(b)(2) de la FDA | +0.60% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Aumento de la financiación de capital de riesgo para el reposicionamiento de enfermedades huérfanas y raras | +0.50% | América del Norte, UE | Mediano plazo (2-4 años) |

| Interés impulsado por la pandemia en antivirales de amplio espectro | +0.40% | Global | Corto plazo (≤ 2 años) |

| Disponibilidad de repositorios de datos de evidencia del mundo real (EVM) | +0.30% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Mitigación del riesgo del precipicio de patentes farmacéuticas | +0.70% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cribado In Silico de Alto Rendimiento Habilitado por IA

Los modelos basados en imágenes de alta intensidad computacional ahora evalúan millones de firmas morfológicas en bibliotecas de compuestos en semanas, en lugar de los años que requieren los ensayos tradicionales en laboratorio húmedo. El BioHive-2 de Recursion cuadruplicó su propia capacidad de cómputo anterior, permitiendo que el modelo Phenom-1 explore y anote simultáneamente fenotipos complejos. Empresas emergentes como Healx recaudaron USD 47 millones en 2024 para impulsar arquitecturas similares, especialmente para enfermedades raras. Estos pipelines nativos en la nube colocan a las empresas más pequeñas en competencia directa con las grandes farmacéuticas al eliminar la necesidad de laboratorios físicos extensos. La eficiencia resultante permite una rápida repriorización de los candidatos hacia indicaciones de nicho, ampliando el conjunto de oportunidades y comprimiendo el costo por programa. A medida que los algoritmos maduran, se prevé que alimenten un flujo continuo de activos desriesgados y basados en mecanismos hacia el mercado de reposicionamiento de fármacos, reforzando aún más su trayectoria de expansión sostenida.

Crecimiento de la Vía de Aprobaciones 505(b)(2) de la FDA

El marco 505(b)(2) otorga a los patrocinadores permiso para integrar datos clínicos y no clínicos existentes en una única presentación, acortando los plazos de aprobación promedio hasta en dos años. Cuarenta y ocho aprobaciones utilizaron esta vía en 2016, y el total ha aumentado cada año desde entonces, a medida que los patrocinadores buscan rutas hacia el mercado eficientes en capital. La reciente guía preliminar de la FDA sobre la "Designación de Tecnología de Plataforma" amplía la flexibilidad al permitir a los desarrolladores reutilizar hallazgos regulatorios previos en múltiples presentaciones, reduciendo así los ciclos de revisión redundantes.[1]FDA, "Programa de Designación de Tecnología de Plataforma para el Desarrollo de Fármacos," fda.gov En paralelo, los protocolos maestros y los diseños adaptativos están siendo bienvenidos para abordar la heterogeneidad inherente a la investigación de reposicionamiento. En conjunto, estos facilitadores regulatorios reducen el riesgo, atraen nueva inversión y sustentan la creciente contribución de las aprobaciones 505(b)(2) al crecimiento general del mercado de reposicionamiento de fármacos.

Aumento de la Financiación de Capital de Riesgo para el Reposicionamiento de Enfermedades Huérfanas y Raras

Solo el 5% de las aproximadamente 7.000 enfermedades raras estimadas cuentan con una terapia aprobada, lo que deja una gran brecha de mercado por abordar. Las recientes entradas de capital subrayan la convicción de los inversores de que el reposicionamiento puede combinar velocidad con rendimientos sólidos. La ronda FELIQS de USD 9 millones para FLQ-101 en retinopatía del prematuro ejemplifica la financiación dirigida a indicaciones pediátricas estrechamente definidas. Las designaciones de medicamentos huérfanos en los principales mercados aseguran una exclusividad de siete a diez años, reembolso premium y exenciones de tarifas regulatorias, mejorando la recompensa económica. Los grupos académicos, las fundaciones de pacientes y las CRO forman cada vez más alianzas tripartitas para compartir datos, canalizando así más candidatos hacia el mercado de reposicionamiento de fármacos con mayor rapidez y a menor costo.

Interés Impulsado por la Pandemia en Antivirales de Amplio Espectro

La COVID-19 puso a prueba la resiliencia de los pipelines de desarrollo de fármacos y destacó el reposicionamiento como un mecanismo de respuesta de primera línea. La alianza READDI de RTI examinó miles de moléculas para acelerar candidatos contra los coronaviridae.[2]RTI International, "READDI Forethought: Una Actualización de 2024," rti.org Cribados independientes identificaron posteriormente biapenem, adefovir dipivoxil y dovitinib como inhibidores de entrada para el SARS-CoV-2.[3]Autores de Frontiers in Pharmacology, "Cribado de reposicionamiento de fármacos aprobados por la FDA identifica inhibidores del SARS-CoV-2," frontiersin.org Más allá de las crisis agudas, se han construido capacidades traslacionales duraderas: laboratorios BSL-3 especializados, bibliotecas de compuestos anotadas para mecanismos virales y grupos de trabajo público-privados permanentes. Estos activos están ahora listos para abordar futuros brotes con rapidez y refuerzan la relevancia del mercado de reposicionamiento de fármacos para la seguridad sanitaria mundial.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disputas complejas de propiedad intelectual y exclusividad | -0.40% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Marcos de reembolso limitados para indicaciones fuera de etiqueta | -0.30% | América del Norte, UE | Mediano plazo (2-4 años) |

| Desafíos de reclutamiento en ensayos clínicos para indicaciones de nicho | -0.20% | Global | Mediano plazo (2-4 años) |

| Riesgo de sesgo de datos en modelos de predicción de IA | -0.10% | Regiones que adoptan IA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disputas Complejas de Propiedad Intelectual y Exclusividad

Cuando las patentes del originador han caducado, los actores en competencia a menudo presentan reclamaciones superpuestas sobre formulación, método de uso o mecanismos de administración. La litigación en curso, como el desacuerdo de Eli Lilly con la FDA sobre la clase de producto de retatrutida, ilustra cómo la clasificación por sí sola puede determinar los períodos de exclusividad y la entrada de genéricos. Los agonistas del GLP-1 demuestran el uso de intrincadas patentes de formulación para erigir "espesuras" protectoras, generando ambigüedad legal para los desarrolladores de seguimiento. La incertidumbre deprime el respaldo de capital de riesgo para las moléculas sin patente y prolonga las negociaciones en torno al intercambio de datos. A menos que las actualizaciones legislativas ofrezcan ventanas de exclusividad predecibles, la complejidad de la propiedad intelectual continuará restando crecimiento al mercado de reposicionamiento de fármacos.

Marcos de Reembolso Limitados para Indicaciones Fuera de Etiqueta

Incluso cuando se superan los obstáculos regulatorios, los pagadores pueden rechazar la cobertura fuera de las etiquetas originales, citando la contención de costos o evidencia insuficiente. Las negociaciones de precios de medicamentos en EE. UU. introducidas bajo la Ley de Reducción de la Inflación añaden otra variable que puede disuadir a los patrocinadores de agregar indicaciones marginales. En China, la legislación de 2021 ahora exige revisiones formales de evidencia y procesos de consentimiento antes de la prescripción fuera de etiqueta, añadiendo fricción administrativa. Los ensayos "farmacoeconométricos intervencionistas" emergentes buscan generar datos de costo-efectividad favorables para los pagadores, aunque su adopción sigue siendo limitada. Hasta que maduren los estándares de reembolso estandarizados, el control de los pagadores limitará la adopción en el mercado de reposicionamiento de fármacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Terapéutica: La Oncología Domina Mientras las Enfermedades Raras se Aceleran

El tamaño del mercado de reposicionamiento de fármacos para oncología alcanzó el 37,2% de los ingresos totales. Los inhibidores de PD-(L)1, los bloqueadores de quinasas y los agentes de respuesta al daño del ADN representan ahora la mayor parte de la actividad, respaldados por ecosistemas de biomarcadores bien desarrollados. Ocho aprobaciones agnósticas al tumor, como pembrolizumab para malignidades MSI-H, validan el paradigma agnóstico al tejido y señalan una mayor aceptación del reposicionamiento impulsado molecularmente. Los protocolos de cesta y paraguas reducen las penalizaciones estadísticas, alentando así a los desarrolladores a pivotar un único compuesto a través de múltiples histologías. Las ganancias de segundo orden aparecen en regímenes de combinación donde los agentes de bajo costo reposicionados potencian los biológicos costosos, extendiendo su curva de rentabilidad.

Las condiciones raras y huérfanas están creciendo a una CAGR del 14,8% hasta 2030, la más rápida de cualquier grupo terapéutico. Las poblaciones de pacientes ultrapequeñas justifican precios premium y largas ventanas de exclusividad, haciendo que el segmento sea atractivo a pesar de las limitaciones de volumen. Los organismos reguladores eximen ciertas tarifas, y los grupos de defensa proporcionan registros listos para ensayos, reduciendo la fricción en el desarrollo. La confluencia de incentivos financieros y necesidad social alinea el capital detrás de las iniciativas de enfermedades raras, asegurando una expansión duradera de este subsegmento del mercado de reposicionamiento de fármacos.

Por Tipo de Molécula: Prevalencia de Moléculas Pequeñas frente al Impulso de los Péptidos

Los activos de moléculas pequeñas controlaron el 64,5% de la participación del mercado de reposicionamiento de fármacos en 2024, lo que refleja décadas de datos de seguridad acumulados y vías de fabricación oral escalables. La tractabilidad estructural simplifica los ajustes de formulación, los cambios en la forma de dosificación y las extensiones de etiqueta. Además, la biodisponibilidad oral se alinea con los mercados globales sensibles a los costos que buscan regímenes de autoadministración.

Los péptidos y los biológicos de mayor tamaño están proyectados para crecer un 13,1% anual hasta 2030, impulsados por la intensificación de procesos, los biorreactores continuos y las formulaciones liofilizadas que facilitan la logística. Las aprobaciones de péptidos constituyeron el 11% de las autorizaciones de la FDA entre 2016 y 2024, lo que señala la confianza generalizada. La clase de agonistas del GLP-1 sirve como plantilla: semaglutida y tirzepatida ahora apuntan a indicaciones de obesidad y cardiovasculares además de la diabetes. Aunque persisten los obstáculos de la cadena de frío y la inmunogenicidad, los refinamientos incrementales de los procesos están erosionando estas barreras, ampliando la huella de los biológicos en el mercado de reposicionamiento de fármacos.

Por Etapa de Desarrollo: Las Inversiones Preclínicas Impulsan el Pipeline Futuro

El segmento preclínico mostró una CAGR del 15,9% de 2024 a 2025, impulsado por los cribados de IA que filtran vastos grupos de compuestos antes de los costosos ensayos en humanos. El modelado nativo en la nube reduce los tiempos de ciclo, generando más candidatos validados para una mayor inversión.

La Fase II representó el 29,1% del tamaño total del mercado de reposicionamiento de fármacos en 2024, sirviendo como crisol para la prueba de concepto y la validación de biomarcadores. Las estrategias de enriquecimiento adaptativo permiten la detección continua de señales, reduciendo el desgaste. Los productos aprobados y comercializados ahora se someten a gestión del ciclo de vida para preservar los ingresos frente a la competencia de los biosimilares, ejemplificado por el programa de larga data de xanomeline de Karuna Therapeutics que culminó en una salida de USD 14 mil millones.

Por Vía de Administración: La Innovación en Administración Oral Amplía el Acceso

Los formatos inyectables aún dominan los péptidos de alto valor y los monoclonales; sin embargo, la administración oral es el nodo de más rápido crecimiento, ayudado por potenciadores de permeación, portadores de nanopartículas y cápsulas de microagujas. Las nanomicelas de liraglutida oral lograron ganancias de biodisponibilidad de 4,63 veces, demostrando la viabilidad de convertir inyecciones semanales en píldoras. Estos avances desbloquean mejoras en la adherencia, mejoran la calidad de vida y amplían la base direccionable para el mercado de reposicionamiento de fármacos.

Por Usuario Final: Las CRO Capturan la Ola de Externalización

Las empresas farmacéuticas y de biotecnología mantuvieron una participación de ingresos del 54,8% en 2024, pero están transfiriendo la carga operativa a socios CRO especializados a una CAGR del 12,4%. Las CRO aportan conocimiento regulatorio en la presentación 505(b)(2), acceso a redes de pacientes y plataformas de gestión de datos ajustadas para el reposicionamiento. Centros académicos como el Centro de Reposicionamiento de Fármacos de 6.000 compuestos del Broad Institute suministran reactivos y ensayos validados, facilitando transferencias fluidas entre el sector público y privado. Por lo tanto, la integración de CRO sigue siendo un impulsor clave de eficiencia del mercado de reposicionamiento de fármacos.

Análisis Geográfico

América del Norte controló el 45,3% de los ingresos de 2024, respaldada por la creciente aceptación de la EVM por parte de la FDA, un uso más amplio de la vía 505(b)(2) e iniciativas a nivel de comisionado para acelerar los métodos sin animales. La profundidad del capital de riesgo fomenta las empresas emergentes de IA que reponen el pipeline en etapa temprana, reforzando el liderazgo de la región en la innovación del mercado de reposicionamiento de fármacos.

Se pronostica que Asia Pacífico, liderada por China, registre una CAGR del 11,6% hasta 2030. Los estudios intervencionistas chinos aumentaron de aproximadamente 600 en 2017 a casi 2.000 en 2024, ayudados por reformas multiagenciales que simplifican la documentación de IND y otorgan revisiones continuas. Los menores costos de los sitios de ensayo y los grandes grupos de pacientes sin tratamiento previo mejoran aún más el atractivo. Países como India y Corea del Sur están ampliando entornos regulatorios similares, posicionando a APAC como un impulsor clave de volumen para el mercado de reposicionamiento de fármacos.

Europa mantiene una sólida producción académica y coordina las aprobaciones transfronterizas a través de la armonización de la Agencia Europea de Medicamentos. La legislación propuesta de la UE para acelerar las extensiones de etiqueta reducirá los retrasos administrativos e inyectará impulso adicional en los programas de reposicionamiento de fármacos. América Latina y Oriente Medio y África siguen siendo incipientes, pero están explorando vínculos con la fabricación nacional y asociaciones con el sector público para localizar las terapias reposicionadas, creando un potencial alcista opcional para la penetración del mercado a largo plazo.

Panorama Competitivo

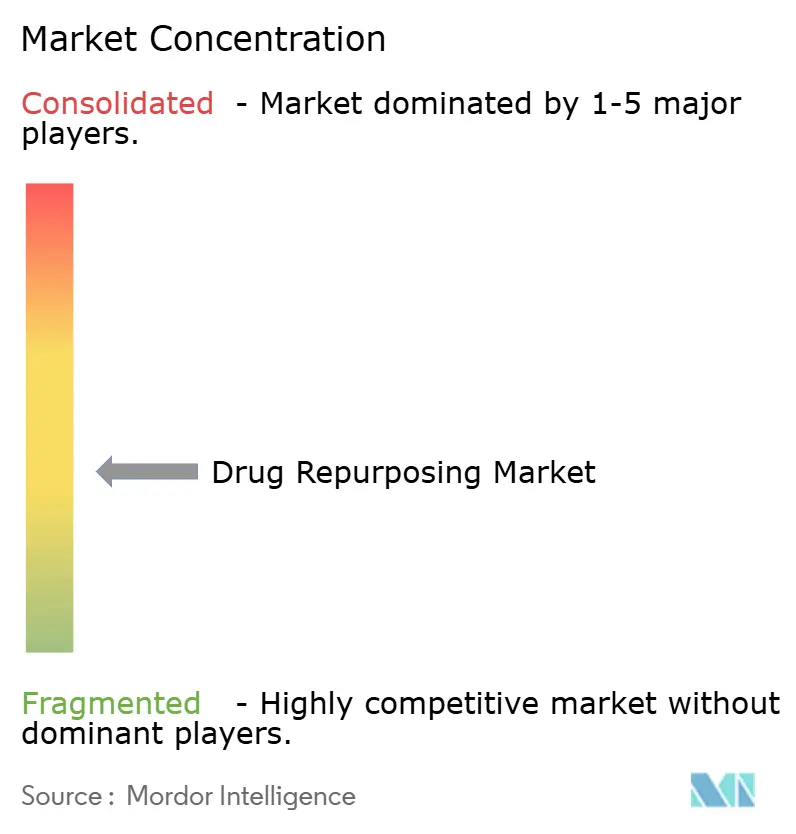

El mercado de reposicionamiento de fármacos se inclina hacia una fragmentación moderada. Las grandes farmacéuticas defienden la resiliencia del flujo de caja redeployando bibliotecas históricas de moléculas, mientras que las biotecnológicas centradas en IA como Recursion y Exscientia combinan conjuntos masivos de datos fenotípicos con motores algorítmicos para superar las fases de descubrimiento. Las alianzas estratégicas dominan: Bayer comprometió USD 1,5 mil millones para acceder a la plataforma de fenómica de Recursion, mientras que Sanofi se asoció con Formation Bio y OpenAI para construir modelos de lenguaje de gran escala a medida para el análisis de moléculas.

El enfoque terapéutico diversifica la intensidad competitiva: la oncología sigue siendo concurrida con multinacionales, mientras que los nichos de enfermedades raras ven a desarrolladores ágiles avanzar bajo las normas de vía rápida y medicamentos huérfanos. La consolidación de las CRO se acelera, permitiendo ofertas de servicio completo y contratos de reparto de riesgos que reducen el desembolso inicial de efectivo para los patrocinadores.

En última instancia, las empresas que logran una estrecha integración vertical, combinando la selección computacional, el alto rendimiento preclínico rápido y los ensayos pivotales ágiles, están mejor posicionadas para capturar participación incremental en el mercado de reposicionamiento de fármacos.

Líderes de la Industria del Reposicionamiento de Fármacos

Recursion Pharmaceuticals

BenevolentAI

Novartis AG

Pfizer Inc.

Roche Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El tolebrutinib de Sanofi fue aceptado para revisión prioritaria por la FDA en esclerosis múltiple secundaria progresiva no recidivante.

- Marzo de 2025: Sanofi reservó hasta USD 1,9 mil millones para adquirir el anticuerpo biespecífico DR-0201 de Dren Bio para enfermedades autoinmunes.

- Enero de 2025: Lantheus Holdings, Johnson & Johnson, Eli Lilly y GSK completaron adquisiciones centradas en neurociencia y oncología.

- Noviembre de 2024: Recursion finalizó su fusión con Exscientia, consolidando más de 10 programas de pipeline bajo una plataforma de IA compartida.

Alcance del Informe Global del Mercado de Reposicionamiento de Fármacos

| Oncología |

| Trastornos del SNC |

| Enfermedades Cardiovasculares |

| Enfermedades Infecciosas |

| Trastornos Metabólicos |

| Fármacos de Molécula Pequeña |

| Biológicos y Péptidos |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Aprobado / Comercializado |

| Oral |

| Inyectable |

| Tópica / Otras |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato (CRO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Área Terapéutica | Oncología | |

| Trastornos del SNC | ||

| Enfermedades Cardiovasculares | ||

| Enfermedades Infecciosas | ||

| Trastornos Metabólicos | ||

| Por Tipo de Molécula de Fármaco | Fármacos de Molécula Pequeña | |

| Biológicos y Péptidos | ||

| Por Etapa de Desarrollo | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Aprobado / Comercializado | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Tópica / Otras | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato (CRO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reposicionamiento de fármacos?

El tamaño del mercado de reposicionamiento de fármacos alcanzó los USD 36,4 mil millones en 2025 y se proyecta que aumente a USD 42,2 mil millones en 2030.

¿Qué segmento terapéutico lidera los ingresos?

La oncología tiene la mayor participación con el 37,2% de los ingresos de 2024, impulsada por aprobaciones agnósticas al tejido guiadas por biomarcadores.

¿Por qué las enfermedades raras están atrayendo mayor inversión?

Los incentivos para medicamentos huérfanos, los precios premium y la baja competencia impulsan el reposicionamiento de enfermedades raras a la tasa de crecimiento más rápida, con una CAGR del 14,8% hasta 2030.

¿Qué importancia tienen las plataformas de IA para el éxito del reposicionamiento?

El cribado in silico habilitado por IA añade un estimado de +0,8% a la CAGR pronosticada al comprimir los plazos de identificación de dianas y ampliar el espacio de indicaciones accesibles.

¿Qué región crecerá más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 11,6% hasta 2030, respaldada por la reforma regulatoria y un aumento en la actividad de ensayos clínicos.

¿Qué papel desempeñan las CRO?

La externalización a CRO se está expandiendo a una CAGR del 12,4% a medida que los patrocinadores aprovechan las capacidades especializadas en regulación, reclutamiento y gestión de datos para acelerar los programas de reposicionamiento.

Última actualización de la página el: