Tamaño y Participación del Mercado de Medicamentos de Autoadministración

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

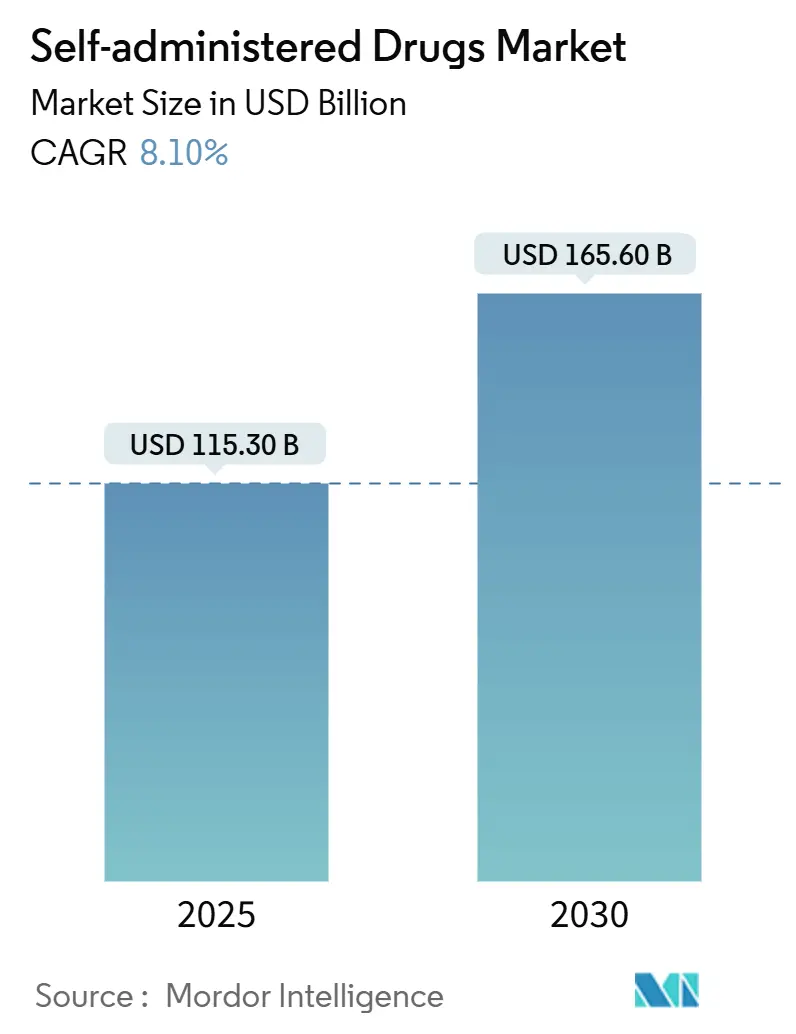

| Tamaño del Mercado (2025) | 115.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 165.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

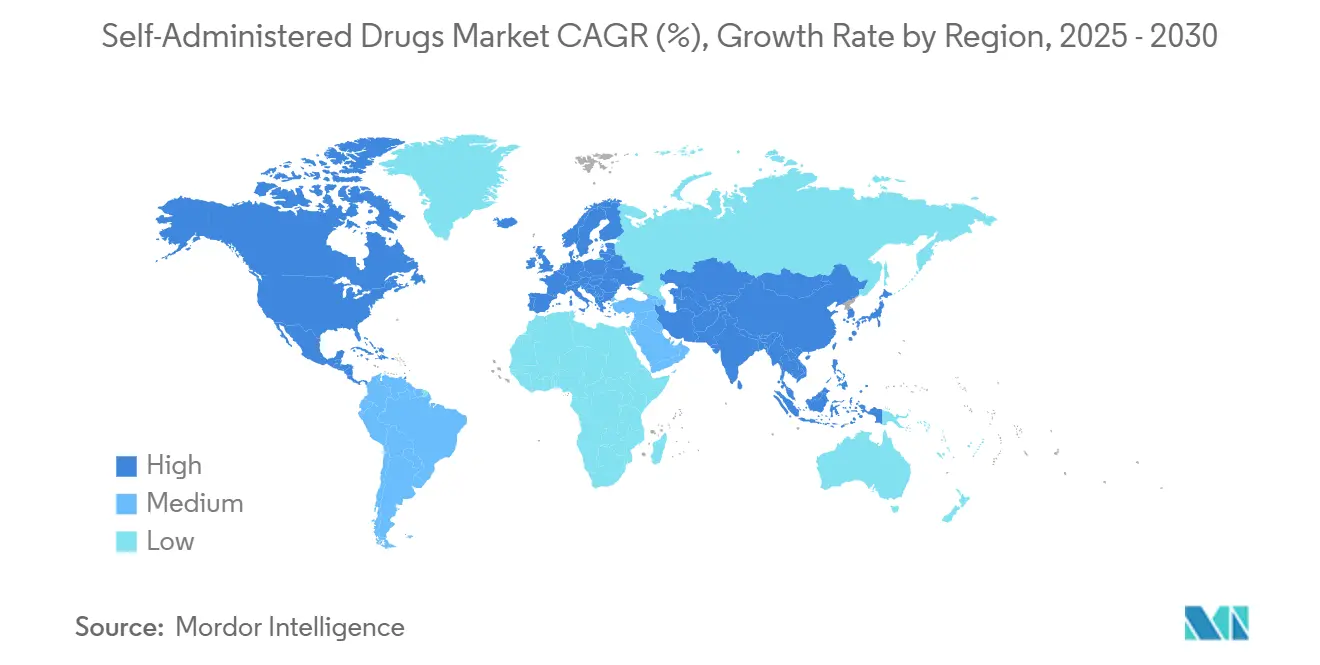

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Autoadministración por Mordor Intelligence

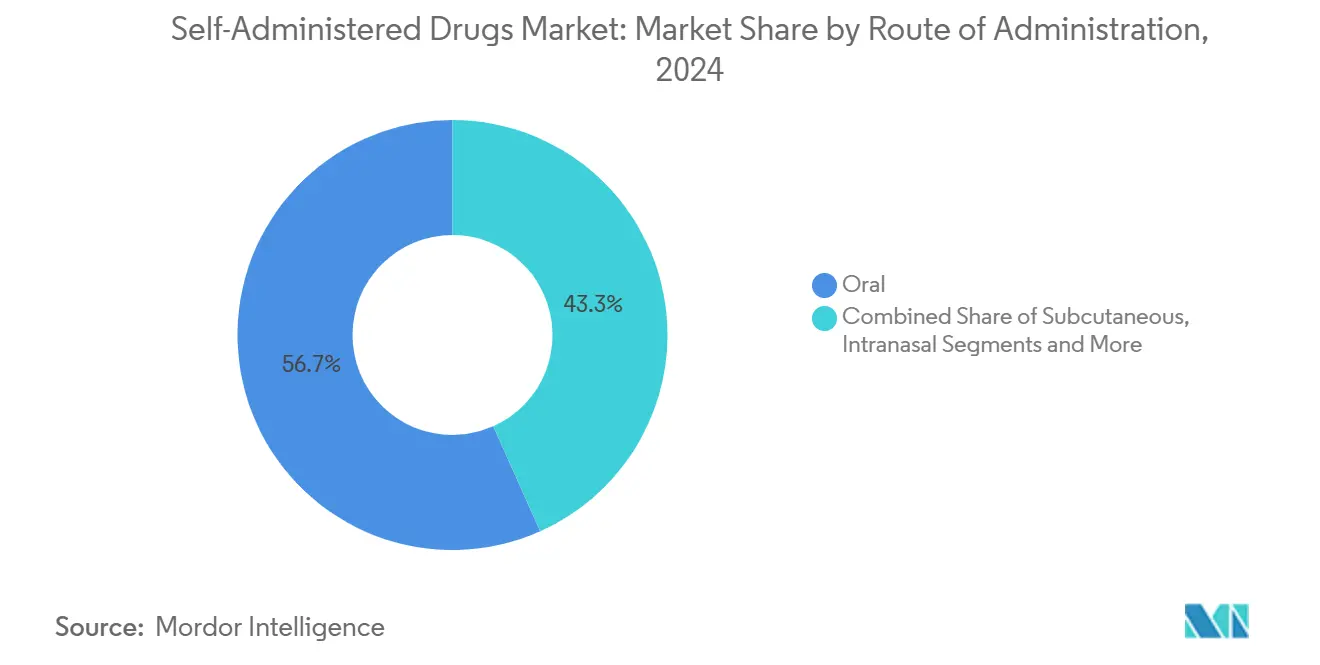

El tamaño del mercado de medicamentos de autoadministración se situó en USD 115.300 millones en 2025 y se prevé que alcance los USD 165.600 millones en 2030, avanzando a una CAGR del 8,1%. El progreso continuo en herramientas de salud digital, las revisiones regulatorias simplificadas para biológicos de uso domiciliario y la maduración de dispositivos de administración fáciles de usar están desplazando el centro de atención de las clínicas al hogar. América del Norte y Europa generaron conjuntamente aproximadamente el 65% de los ingresos globales en 2024, impulsados por sólidas políticas de reembolso y una logística de cadena de frío bien establecida. Al mismo tiempo, el mercado de medicamentos de autoadministración se está ampliando rápidamente en Asia-Pacífico, donde la expansión de la clase media, el apoyo gubernamental a la atención domiciliaria y la creciente prevalencia de enfermedades crónicas sustentan una CAGR regional superior al 10%. Las formulaciones orales mantuvieron la mayor cuota de vía de administración con un 56,7% de participación en el mercado de medicamentos de autoadministración en 2024. Sin embargo, los autoinyectables subcutáneos están creciendo más rápido a medida que mejora la ergonomía de los dispositivos y se amplía la formación de los pacientes. En todos los formatos de dispositivos, las soluciones conectadas innovadoras —que van desde bolígrafos de seguimiento de dosis hasta inhaladores con sensores integrados— están atrayendo incentivos de pago por desempeño que recompensan la adherencia documentada.

Conclusiones Clave del Informe

- Por vía de administración, los productos orales representaron el 56,7% de la participación en el mercado de medicamentos de autoadministración en 2024, mientras que los autoinyectables subcutáneos proyectan la expansión más rápida con una CAGR del 10,6% hasta 2030.

- Por área terapéutica, la diabetes representó el 34,5% del tamaño del mercado de medicamentos de autoadministración en 2024; las terapias autoinmunes y biológicas están preparadas para crecer a una CAGR del 12% entre 2025 y 2030.

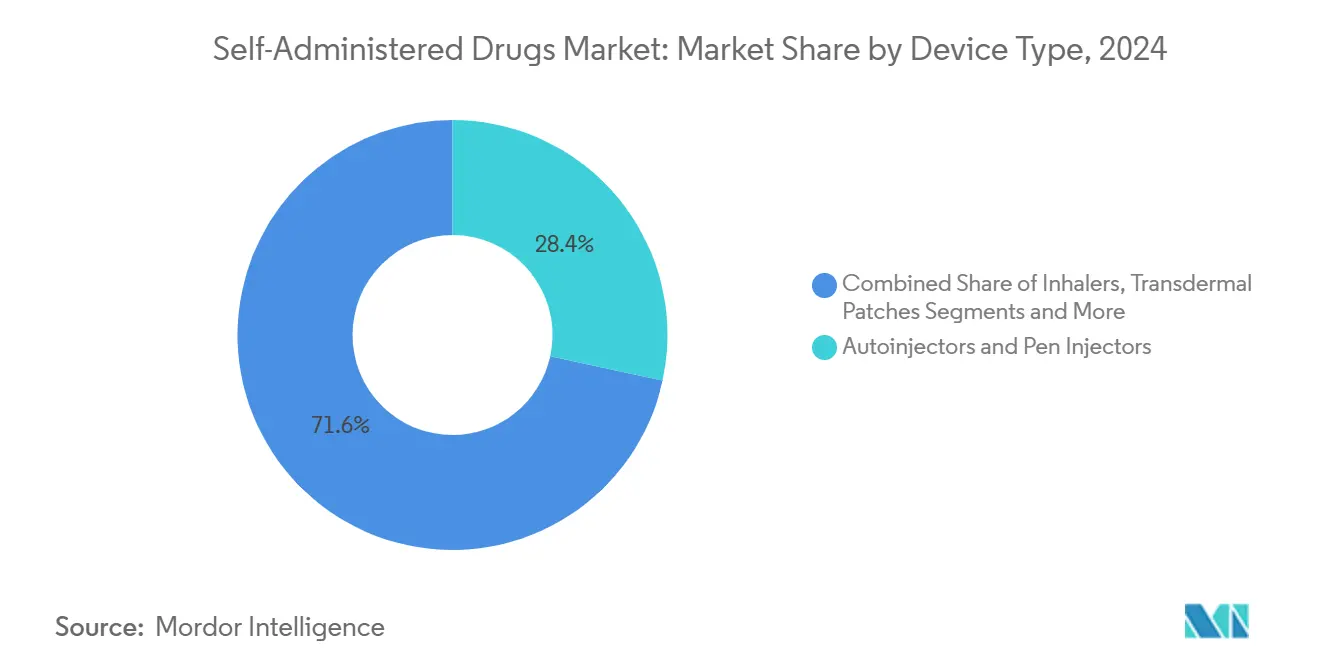

- Por tipo de dispositivo, los autoinyectores y bolígrafos inyectores lideraron con una cuota de ingresos del 28,4% en 2024, aunque se prevé que los dispositivos inteligentes conectados escalen a una CAGR del 15,1% hasta 2030.

- Por canal de distribución, las farmacias minoristas representaron el 48,1% de las ventas de 2024, mientras que las farmacias en línea están en camino de registrar el crecimiento más rápido con una CAGR del 15,7% hasta 2030.

- Por geografía, América del Norte dominó con una participación del 45% en 2024; Asia-Pacífico representa la región más dinámica, con una expansión prevista superior a una CAGR del 10% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Medicamentos de Autoadministración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +1.80% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia por la atención sanitaria domiciliaria y la comodidad | +1.50% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en autoinyectores e inhaladores | +1.20% | América del Norte y la UE lideran, APAC sigue | Mediano plazo (2-4 años) |

| Vías regulatorias favorables para biológicos de uso domiciliario | +1.00% | Principalmente América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Monitoreo digital de adherencia vinculado al pago por desempeño | +0.80% | América del Norte lidera, adopción selectiva en la UE | Corto plazo (≤ 2 años) |

| Terapéuticos prescritos por farmacéuticos y próximos cambios de biológicos a venta libre | +0.60% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Las tasas en aumento de diabetes, trastornos cardiovasculares y afecciones autoinmunes están alterando las vías de atención, convirtiendo la administración domiciliaria en la opción práctica predeterminada para la terapia a largo plazo. Solo la diabetes representó un subconjunto de USD 37.800 millones del mercado de medicamentos de autoadministración en 2025, impulsado por integraciones de monitoreo continuo de glucosa que permiten la titulación de dosis en tiempo real.[1]Chih-Yuan Chen et al., "Efectividad en el Mundo Real del Programa Gla-300 + Cap + App en Usuarios Adultos que Viven con Diabetes Tipo 2 en Taiwán," Diabetes Therapy, springer.com El envejecimiento demográfico y los riesgos relacionados con el estilo de vida intensifican la demanda de soluciones de autogestión, mientras que los reguladores aceleran las presentaciones combinadas de fármaco-dispositivo para aliviar las presiones de costos sistémicos. Las plataformas integradas que rastrean resultados de forma remota amplifican el valor clínico y están acelerando los contratos de pago por desempeño en regiones de altos ingresos.

Creciente Preferencia por la Atención Sanitaria Domiciliaria y la Comodidad

Las expectativas de los consumidores forjadas por la pandemia ahora enfatizan la autonomía, la reducción de la carga de visitas y la conectividad digital. La artritis reumatoide registró un aumento del 23% en la adopción de autoinyectores durante 2024, atribuido a la ergonomía refinada y a los recursos integrales de orientación.[2]Mallinckrodt plc, "Disponibilidad del Inyector SelfJect de Acthar Gel," mallinckrodt.com Las cohortes más jóvenes, acostumbradas a los servicios basados en aplicaciones, acogen modelos de entrega que se integran con las rutinas diarias. Los sistemas de salud están rediseñando las vías para mantener a los pacientes estables en casa, reasignando la capacidad de enfermería y ampliando las consultas virtuales. Los fabricantes de medicamentos que combinan aplicaciones de incorporación, recordatorios de adherencia y acceso a teleconsultas están captando una cuota de mercado más fidelizada.

Avances Tecnológicos en Autoinyectores e Inhaladores

El progreso en ingeniería —que abarca la propulsión sin aguja, el manejo de alta viscosidad y los bloqueos de seguridad integrados para objetos punzantes— ha habilitado el uso domiciliario de moléculas que antes estaban limitadas a las salas de infusión. Los inhaladores inteligentes con sensores de uso proporcionan datos detallados a los médicos, reduciendo la brecha de persistencia en el asma y la EPOC. La rápida miniaturización de dispositivos permite a los pacientes mayores con destreza limitada autoadministrarse la dosis con confianza. Ampliaciones de capacidad como la planta de USD 220 millones de SHL Medical en Carolina del Sur subrayan la confianza en una demanda sostenida.

Vías Regulatorias Favorables para Biológicos de Uso Domiciliario

Las agencias a ambos lados del Atlántico han reducido los plazos al tratar los análisis de dispositivos del mundo real como evidencia de efectividad. La aprobación de la FDA para Neffy, la primera epinefrina sin aguja, estableció un precedente para los terapéuticos de emergencia en forma de aerosol. El respaldo de la EMA a las bombas de infusión de rozanolixizumab controladas por el paciente señala igualmente la disposición a confiar en pacientes bien entrenados. Las iniciativas de armonización están facilitando los lanzamientos multirregionales, en particular para los biosimilares que pivotan hacia formatos autoinyectables.[3]Agencia Europea de Medicamentos, "Medicamentos para Uso Humano 2024," ema.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fobia a las agujas y desafíos de adherencia | -1.20% | Global, mayor en poblaciones pediátricas | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y errores de dosificación fuera de entornos clínicos | -0.90% | Principalmente mercados emergentes | Corto plazo (≤ 2 años) |

| Fallos en la cadena de frío para biológicos sensibles a la temperatura | -0.70% | APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Incertidumbre sobre la privacidad de datos generados por dispositivos de pacientes | -0.50% | Regiones GDPR, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fobia a las Agujas y Desafíos de Adherencia

La ansiedad ante las inyecciones afecta hasta al 25% de los adultos y al 63% de los niños, limitando el alcance de los biológicos inyectables, en particular en pediatría. La vía nasal de Neffy establece una plantilla para una innovación sin aguja más amplia que puede convertir a los segmentos reacios. La adherencia sostenida también depende del soporte técnico continuo, dado el riesgo de mal funcionamiento del dispositivo o de dosis olvidadas en regímenes prolongados. Los programas que combinan el asesoramiento conductual con vías de administración alternativas —películas sublinguales, aerosoles intranasales o implantes de acción prolongada— están mitigando el riesgo de abandono.

Preocupaciones de Seguridad y Errores de Dosificación Fuera de Entornos Clínicos

Los anticuerpos monoclonales de alta potencia tienen ventanas terapéuticas estrechas; incluso errores menores pueden desencadenar eventos adversos. La FDA ha emitido orientaciones sobre seguridad de dispositivos que exigen pasos de confirmación obligatorios en los bolígrafos inyectores. Los fabricantes están respondiendo con jeringas de doble cámara que emiten clics de confirmación audibles y bloqueos tras la transferencia completa de la dosis. Los dispositivos portátiles con telemetría envían datos de dosificación a los médicos, creando ciclos de retroalimentación rápidos, aunque la adopción sigue siendo desigual en mercados con penetración limitada de banda ancha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: El Dominio Oral Desafiado por la Innovación en Inyectables

Las terapias orales mantuvieron una participación del 56,7% en el mercado de medicamentos de autoadministración en 2024, respaldadas por la familiaridad en la fabricación y la comodidad del paciente. No obstante, los formatos subcutáneos se están acelerando a una CAGR del 10,6% impulsados por la adopción de biológicos y la facilidad de los autoinyectores. Los aerosoles intranasales de absorción rápida, como la epinefrina sin aguja, han demostrado su potencial comercial al eliminar las barreras de inyección. El progreso continuo en la administración pulmonar, incluidos los inhaladores digitales que registran cada actuación, está redefiniendo los estándares de adherencia en la atención respiratoria. Los parches transdérmicos ahora incorporan microsensores que verifican la duración del contacto con la piel, garantizando la integridad de la dosis durante períodos de uso de varios días. Las agencias reguladoras están otorgando revisiones aceleradas cuando las nuevas vías reemplazan las costosas visitas a centros de infusión.

Los inyectables de depósito de segunda generación y las bombas portátiles reducen aún más los puntos de contacto con la clínica. A medida que los programas de formación de pacientes se amplían mediante módulos de realidad virtual, incluso las inyecciones complejas de múltiples pasos son completadas con éxito por cohortes de personas mayores. A lo largo del horizonte de pronóstico, es probable que los innovadores combinen múltiples vías dentro de una sola franquicia terapéutica —comprimidos de mantenimiento oral flanqueados por aerosoles nasales de rescate bajo demanda— creando ecosistemas de dosificación adaptables dentro del mercado más amplio de medicamentos de autoadministración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: El Liderazgo de la Diabetes Enfrenta un Auge del Crecimiento Autoinmune

La diabetes ancló el 34,5% de los ingresos de 2024, respaldada por bolígrafos de insulina maduros, sensores continuos de glucosa y reembolsos establecidos. El avance del segmento se centra ahora en algoritmos de bucle cerrado que autotitulan la administración. Las afecciones autoinmunes —incluidas la artritis reumatoide y la esclerosis múltiple— están previstas para el mayor crecimiento, avanzando a una CAGR del 12% a medida que los biológicos de alto valor migran hacia autoinyectores controlados por el paciente. Con el tamaño del mercado de medicamentos de autoadministración para biológicos autoinmunes en rápida expansión, los refinamientos de dispositivos que manejan soluciones de alta viscosidad son fundamentales.

Los anticoagulantes y las terapias para la migraña también se benefician de las mejoras en la usabilidad domiciliaria, reduciendo la dependencia de los servicios de urgencias. Los segmentos de terapia hormonal sustitutiva aprovechan parches y bolígrafos discretos que se adaptan a las necesidades del estilo de vida. Los trastornos respiratorios integran inhaladores inteligentes que alimentan datos directamente en los registros electrónicos de salud, permitiendo intervenciones médicas en tiempo real. Los autoinyectores para el manejo del dolor que administran formulaciones no opioides presentan una opción convincente para los episodios agudos, reduciendo las cargas regulatorias de recarga. La diversificación terapéutica subraya un hallazgo central: una vez que la autoadministración se demuestra segura, los pagadores y proveedores amplían rápidamente las indicaciones para liberar capacidad clínica.

Por Tipo de Dispositivo: La Tecnología Inteligente Interrumpe el Liderazgo Tradicional de los Autoinyectores

Los autoinyectores y bolígrafos inyectores capturaron el 28,4% de las ventas de 2024, reconocidos durante mucho tiempo por la precisión de la dosis y la seguridad con objetos punzantes. Los complementos conectados —chips Bluetooth que registran inyecciones con marca de tiempo— son ahora un requisito básico para los nuevos lanzamientos. Los dispositivos inteligentes, aunque aún emergentes, proyectan una CAGR del 15,1%, consolidándolos como el principal motor de crecimiento en el mercado de medicamentos de autoadministración. Los inhaladores incorporan sensores de presión y recordatorios vinculados a aplicaciones, convirtiendo el históricamente deficiente cumplimiento en flujos de datos cuantificables. Los parches transdérmicos incorporan microprocesadores que alertan a los usuarios si la adhesión se afloja, protegiendo la farmacocinética.

Los dispositivos nasales de rescate demuestran la viabilidad de los formatos sin aguja en indicaciones potencialmente mortales, ampliando el alcance para las poblaciones con aversión a las agujas. El empaque oral inteligente, que utiliza etiquetas NFC para registrar la extracción de comprimidos, proporciona puntuaciones de adherencia a los pagadores que reembolsan según métricas de resultados. Estas huellas digitales generan evidencia del mundo real fundamental para las expansiones aceleradas de etiquetas y las negociaciones de reembolso. Es probable que los fabricantes de dispositivos que invierten en arquitecturas de seguridad robustas y nativas de la nube lideren a medida que aumenta el escrutinio sobre la privacidad de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento en Línea Desafía el Dominio de las Farmacias Minoristas

Los establecimientos minoristas mantuvieron una participación de ingresos del 48,1% en 2024, aprovechando la orientación presencial y la gestión de seguros. Sin embargo, las expectativas cambiantes de los consumidores priorizan la comodidad, impulsando a las farmacias electrónicas a una CAGR del 15,7% hasta 2030, a medida que los transportistas de cadena de frío demuestran ser capaces de la entrega de biológicos en el último kilómetro. Los usuarios más jóvenes, nativos digitales, se inclinan por modelos de recarga por suscripción combinados con teleconsultas. Las farmacias especializadas están fortaleciendo su posición a través de centros de servicio completo que coordinan autorizaciones previas, educación del paciente y triaje de eventos adversos en un solo ecosistema.

Las farmacias hospitalarias aún dominan la dosificación de inducción para terapias complejas, pero cada vez más transfieren las recetas de mantenimiento a los canales comunitarios una vez que se demuestra la adherencia. De manera crucial, las estrategias omnicanal —taquillas de recogida en línea, recordatorios de recarga impulsados por IA y videollamadas con farmacéuticos— están difuminando los límites históricos. Los reguladores están actualizando los estatutos de prescripción electrónica para cerrar las brechas de seguridad, legitimando así a los dispensadores en línea como equivalentes a los establecimientos físicos en el mercado de medicamentos de autoadministración.

Análisis Geográfico

América del Norte ejerció una participación dominante del 45% de los ingresos de 2024, reflejando la adopción temprana de dispositivos conectados y el entusiasmo de los pagadores por los biológicos de uso domiciliario. Estados Unidos lidera en el reembolso basado en resultados que vincula el pago a métricas de adherencia verificadas digitalmente. Canadá está siguiendo el mismo camino, habiendo aprobado recientemente bolígrafos de metotrexato para casos autoinmunes con el fin de aliviar los cuellos de botella en las clínicas. En toda la región, los contratos de atención basada en valor están acelerando la adopción de autoinyectores inteligentes que proporcionan datos de dosificación en tiempo real.

Europa ocupó el segundo lugar con una participación de aproximadamente el 25%, respaldada por la postura progresista de la Agencia Europea de Medicamentos sobre la seguridad de la autoadministración. Alemania y el Reino Unido encabezan la integración de la prescripción electrónica, permitiendo que los inhaladores conectados exporten registros de adherencia directamente a los registros nacionales de salud. La penetración de biosimilares es notable: los pagadores están canalizando los ahorros de costos de las versiones autoinyectables intercambiables hacia servicios de apoyo al paciente más amplios. Las sólidas regulaciones de privacidad del continente, sin embargo, obligan a los fabricantes a implementar sofisticados protocolos de cifrado, alargando ligeramente los ciclos de certificación de dispositivos.

Asia-Pacífico destaca por su impulso, superando una CAGR regional del 10% hasta 2030 a medida que las poblaciones de clase media crecen. El expediente de aprobación reformado de China ha reducido los tiempos de lanzamiento medianos para productos combinados en 12 meses, impulsando a las biotecnológicas nacionales al mercado de medicamentos de autoadministración más rápidamente. Las nuevas normas de materiovigilancia de India generan confianza en los bolígrafos y parches fabricados localmente, mientras que la sociedad de superenvejecimiento de Japón exige diseños ergonómicos. Las brechas en la cadena de frío y la escasez de formación de médicos siguen siendo vientos en contra, aunque simultáneamente fomentan asociaciones en refrigeración portátil y plataformas de aprendizaje electrónico.

Panorama Competitivo

La industria de terapéuticos de autoadministración muestra una concentración moderada: los cinco principales actores controlan colectivamente casi la mitad de los ingresos globales, aprovechando capacidades integrales que abarcan el descubrimiento de moléculas, la ingeniería de dispositivos y la programación de apoyo al paciente. Las carteras integradas permiten a los titulares subsidiar cruzadamente innovaciones como los autoinyectores conectados sin depender únicamente de los márgenes unitarios. La alianza de BD con Ypsomed en jeringas de alta viscosidad es un ejemplo típico de las colaboraciones centradas en dispositivos que desbloquean nuevas clases de biológicos.

La actividad de fusiones y adquisiciones es intensa. La fusión Kindeva-Meridian de 2025 creó una potencia de desarrollo por contrato con más de 300 patentes de autoinyectores y mayor capacidad de llenado y acabado para proyectos de inhalación y parenterales. La verticalización de las grandes farmacéuticas corre paralela a las asociaciones entre biotecnológicas y fabricantes de dispositivos, como Novartis y Lindy Biosciences, que están convirtiendo los biológicos intravenosos en formatos subcutáneos que se adaptan a los modelos de atención domiciliaria. A pesar de la escala de los titulares, persisten espacios en blanco en dispositivos específicos para pediatría y paneles de control digitales sin latencia.

Las empresas emergentes están aprovechando las arquitecturas nativas de la nube y los algoritmos de dosificación impulsados por IA, a menudo licenciando moléculas de farmacéuticas de nivel medio para demostrar la utilidad de la plataforma. Los competidores regionales en China e India están apuntando a segmentos sensibles al precio con bolígrafos mecánicos simplificados. La experiencia en gobernanza de datos está emergiendo como un diferenciador; los fabricantes capaces de demostrar una canalización de datos conforme con el GDPR obtienen ventaja en las licitaciones de la UE. En general, la innovación sostenida en dispositivos y la fluidez en datos del mundo real sustentan la ventaja competitiva en todo el mercado de medicamentos de autoadministración.

Líderes de la Industria de Medicamentos de Autoadministración

Novo Nordisk A/S

Eli Lilly & Co.

Sanofi

GlaxoSmithKline plc

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SHL Medical inauguró una planta de autoinyectores de USD 220 millones en North Charleston para aumentar la producción anual a 1.500 millones de dispositivos, atendiendo la demanda cardiometabólica.

- Marzo de 2025: Novartis invirtió USD 20 millones con Lindy Biosciences para microencapsular biológicos intravenosos en formulaciones autoinyectables.

- Febrero de 2025: Kindeva Drug Delivery y Meridian Medical Technologies se fusionaron, formando una organización de desarrollo y fabricación por contrato global para productos combinados.

- Diciembre de 2024: BD comprometió USD 1.200 millones para ampliar la capacidad de jeringas prellenables, apoyando los terapéuticos sensibles a la temperatura.

Alcance del Informe Global del Mercado de Medicamentos de Autoadministración

| Oral |

| Subcutánea (Autoinyectables) |

| Intranasal |

| Pulmonar / Inhalación |

| Transdérmica |

| Otros (Ocular, Bucal, etc.) |

| Cuidado de la Diabetes |

| Anticoagulación |

| Salud Hormonal y Reproductiva |

| Trastornos Respiratorios |

| Manejo del Dolor y Migraña |

| Autoinmune y Biológicos |

| Otros |

| Jeringas Precargadas |

| Autoinyectores y Bolígrafos Inyectores |

| Inhaladores (IDM, IPS, Niebla Suave) |

| Parches Transdérmicos |

| Aerosoles Nasales |

| Forma Farmacéutica Sólida Oral |

| Dispositivos Inteligentes Conectados |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| Farmacias Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Subcutánea (Autoinyectables) | ||

| Intranasal | ||

| Pulmonar / Inhalación | ||

| Transdérmica | ||

| Otros (Ocular, Bucal, etc.) | ||

| Por Área Terapéutica | Cuidado de la Diabetes | |

| Anticoagulación | ||

| Salud Hormonal y Reproductiva | ||

| Trastornos Respiratorios | ||

| Manejo del Dolor y Migraña | ||

| Autoinmune y Biológicos | ||

| Otros | ||

| Por Tipo de Dispositivo | Jeringas Precargadas | |

| Autoinyectores y Bolígrafos Inyectores | ||

| Inhaladores (IDM, IPS, Niebla Suave) | ||

| Parches Transdérmicos | ||

| Aerosoles Nasales | ||

| Forma Farmacéutica Sólida Oral | ||

| Dispositivos Inteligentes Conectados | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Farmacias Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos de autoadministración para 2030?

Se espera que el mercado alcance los USD 165.600 millones en 2030, respaldado por una CAGR del 8,1%.

¿Qué región se está expandiendo más rápido en terapéuticos de autoadministración?

Se prevé que Asia-Pacífico crezca por encima del 10% anual, respaldado por reformas de política y la creciente demanda de la clase media.

¿Qué área terapéutica genera actualmente más ingresos?

El cuidado de la diabetes lidera, representando el 34,5% de los ingresos de 2024 gracias a los maduros ecosistemas de administración de insulina.

¿Qué categoría de dispositivo está creciendo más rápido?

Los sistemas de administración inteligentes conectados, incluidos los autoinyectores e inhaladores con sensores integrados, están en camino de alcanzar una CAGR del 15,1% hasta 2030.

¿Cómo están cambiando los canales de distribución?

Las farmacias minoristas aún dominan las ventas, pero las farmacias en línea se están expandiendo a una CAGR del 15,7% a medida que madura la entrega domiciliaria con cadena de frío.

¿Cuáles son las principales barreras para una adopción más amplia?

La fobia a las agujas, las preocupaciones de seguridad con la dosificación domiciliaria, los desafíos de la cadena de frío en los mercados emergentes y las regulaciones de privacidad de datos moderan la adopción.

Última actualización de la página el: