Tamaño y Participación del Mercado de APIs de Benzodiazepinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

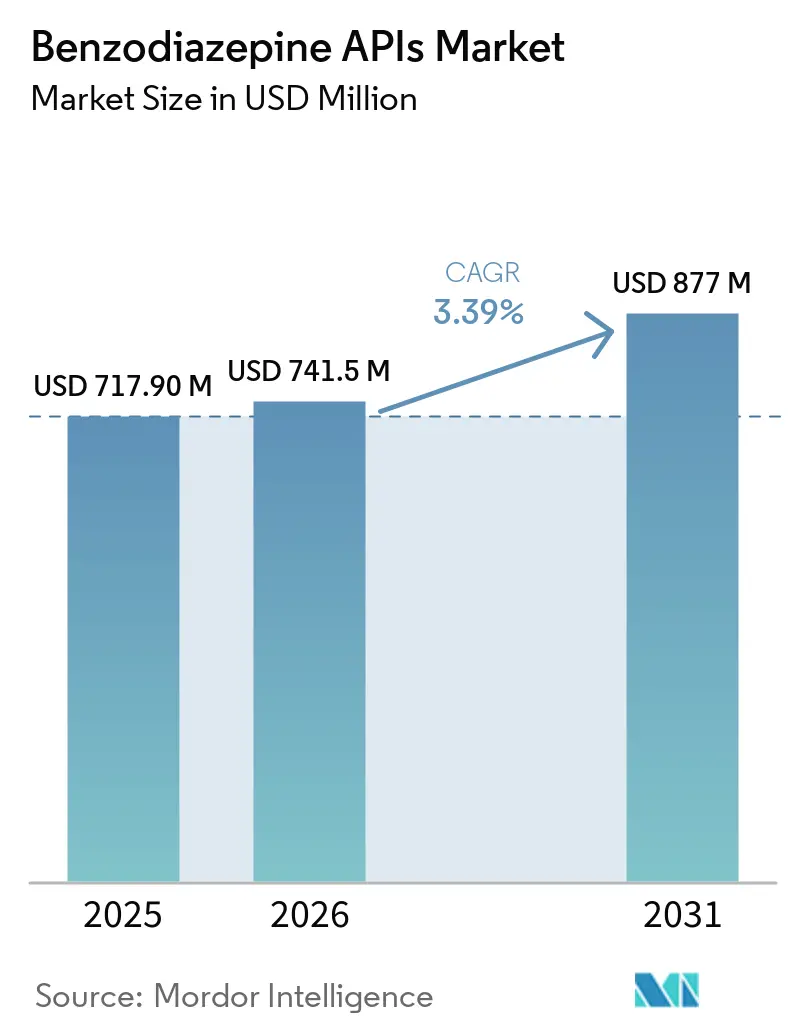

| Tamaño del Mercado (2026) | 741.5 Millones de dólares |

| Tamaño del Mercado (2031) | 877 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

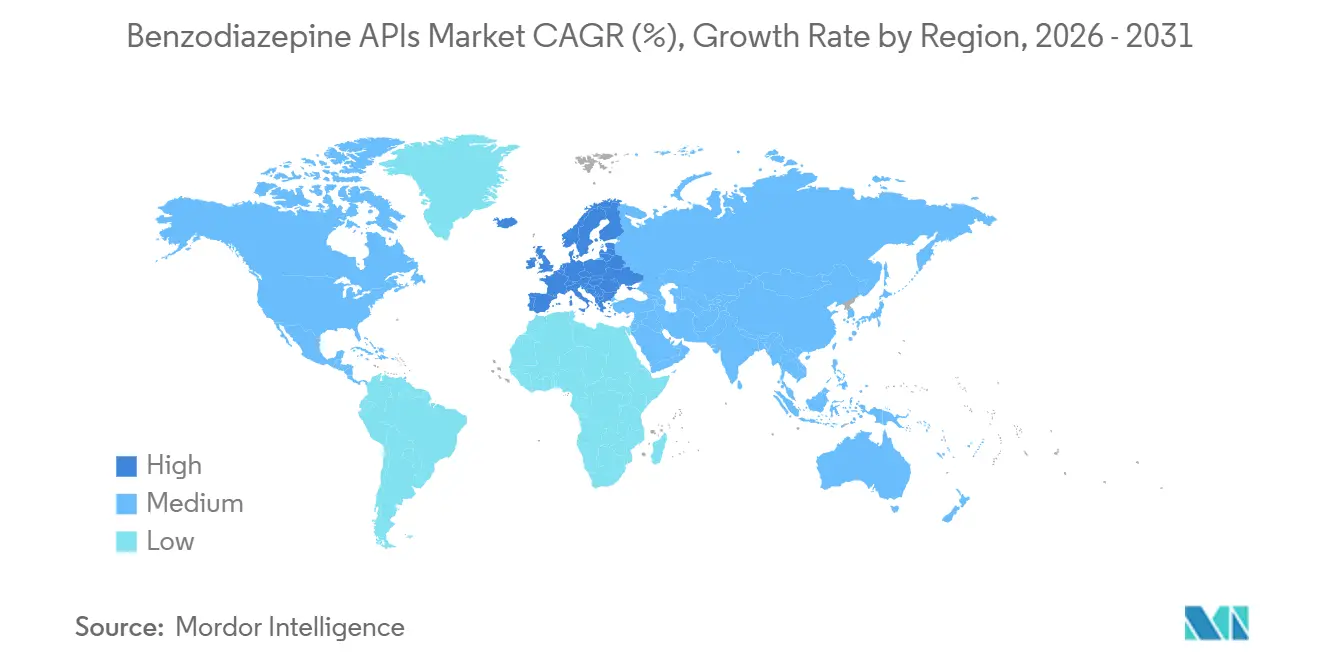

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de APIs de Benzodiazepinas por Mordor Intelligence

Se espera que el tamaño del Mercado de APIs de Benzodiazepinas aumente de USD 717,90 millones en 2025 a USD 741,5 millones en 2026 y alcance USD 877 millones en 2031, creciendo a una CAGR del 3,39% durante 2026-2031.

La demanda terapéutica sostenida para la ansiedad, el rescate de convulsiones y la sedación procedimental de acción corta se equilibra frente a un etiquetado más restrictivo, demoras en los permisos comerciales y controles de desvío. Las aprobaciones en curso para el diazepam intranasal y la ampliación de las indicaciones veterinarias están impulsando los volúmenes al alza, incluso cuando las prescripciones crónicas ambulatorias se estabilizan. Los compromisos de capital superiores a USD 150 millones por parte de Cambrex, Piramal y Seqens demuestran un giro hacia una capacidad de alta conformidad con infraestructura de bóvedas de la DEA que cumple los mandatos de almacenamiento de medicamentos esenciales en los Estados Unidos y Europa. Los incentivos de relocalización en el marco de la Ley de Medicamentos Esenciales de la UE están comenzando a trasladar volúmenes limitados desde India y China hacia Europa Occidental, pero Asia-Pacífico mantiene el liderazgo en costos gracias al suministro integrado de precursores y al arbitraje laboral.

Conclusiones Clave del Informe

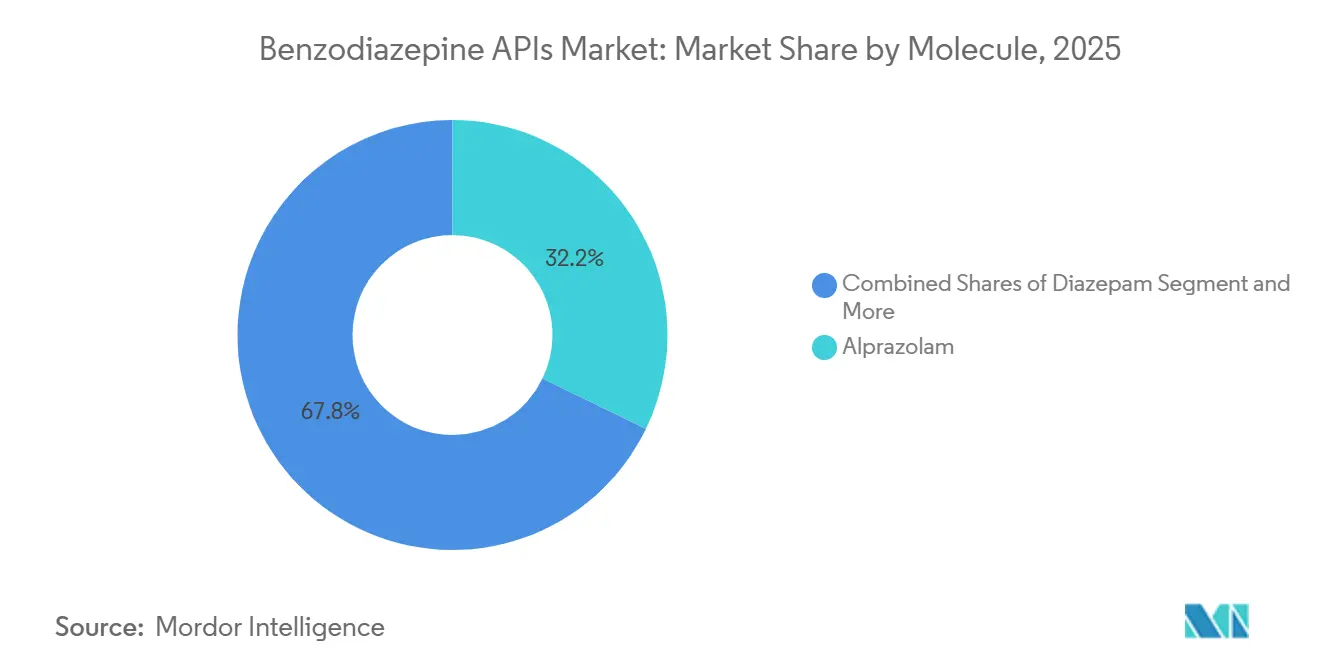

- Por molécula, el alprazolam lideró con el 32,18% de la participación del mercado de ingredientes farmacéuticos activos (APIs) de benzodiazepinas en 2025, mientras que se proyecta que el midazolam registre la CAGR más alta del 3,87% hasta 2031.

- Por vía de administración, las formas de dosificación oral captaron el 43,18% de la demanda en 2025; se prevé que la administración intranasal sea la de mayor crecimiento con una CAGR del 3,77% en el mismo horizonte.

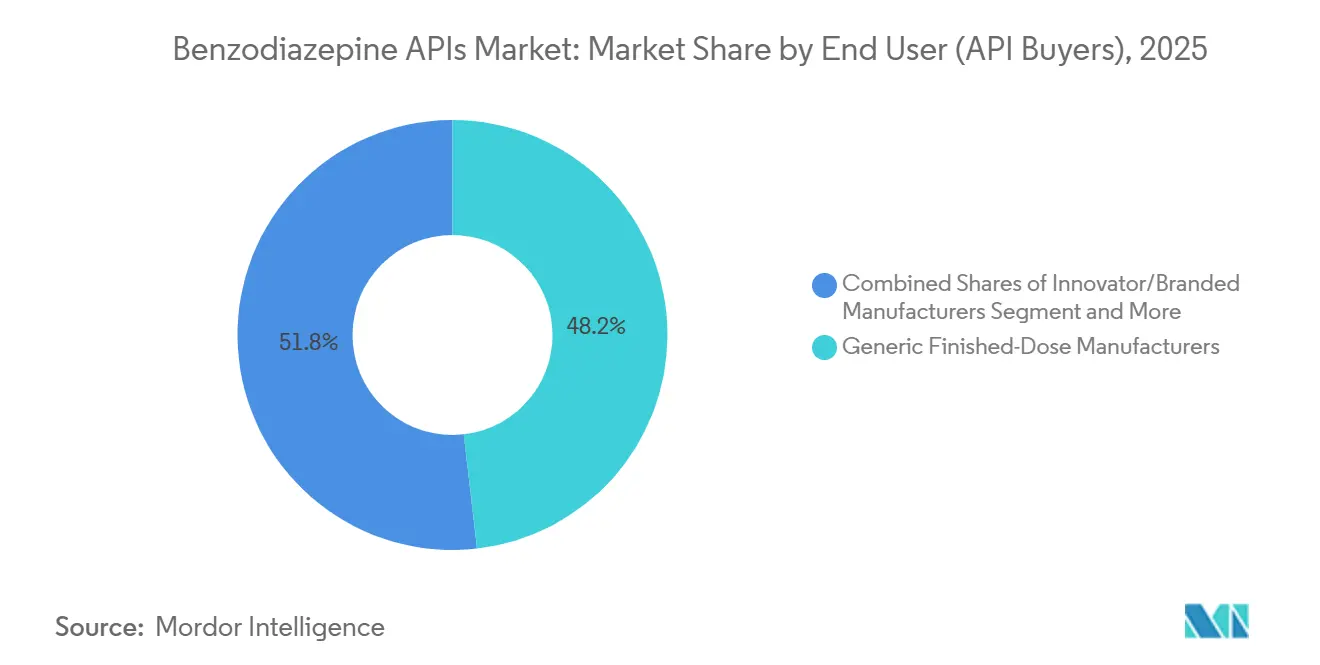

- Por usuario final, los fabricantes genéricos de dosis terminadas representaron el 48,19% de las compras en 2025, aunque los CDMOs con líneas propias avanzan a una CAGR del 3,75% hasta 2031.

- Por indicación terapéutica, los trastornos de ansiedad representaron el 43,12% de los volúmenes de 2025 y continuarán dominando, expandiéndose a una CAGR del 3,63% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 47,15% en 2025, mientras que Europa está en camino de la expansión regional más rápida con una CAGR del 3,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de APIs de Benzodiazepinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de ansiedad y convulsiones que sostiene las moléculas principales | +0.9% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de sedación en UCI y procedimientos que respalda las APIs inyectables | +0.7% | Redes hospitalarias de América del Norte, Europa y Oriente Medio | Mediano plazo (2–4 años) |

| Expansión de la fabricación genérica y la externalización de APIs | +0.8% | Centros de producción de Asia-Pacífico (India, China), con demanda de América del Norte y Europa | Mediano plazo (2–4 años) |

| Casos de uso en neurología/sedación veterinaria que mantienen volúmenes de nicho | +0.3% | América del Norte, Europa, Australia (mercados de animales de compañía) | Corto plazo (≤ 2 años) |

| Los programas de almacenamiento de medicamentos esenciales y relocalización estabilizan la demanda | +0.5% | Europa (Ley de Medicamentos Esenciales de la UE), algunas naciones africanas y de las islas del Pacífico | Largo plazo (≥ 4 años) |

| Las reformulaciones intranasales y de terapia de rescate impulsan APIs seleccionadas | +0.4% | América del Norte (aprobaciones de la FDA), Europa (vías de la EMA) y emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Ansiedad y Convulsiones que Sostiene las Moléculas Principales

Los trastornos de ansiedad generaron importantes ingresos en la demanda de 2025 y siguen siendo fundamentales, ya que la nota de política de la OMS de 2025 instó a cada estado miembro a reservar suministros continuos de alprazolam y diazepam en las listas de medicamentos esenciales[1]Organización Mundial de la Salud, "Garantizar el Equilibrio en las Políticas Nacionales sobre Sustancias Controladas," who.int. Las estadísticas de importación de la JIFE muestran 8.766 kg de alprazolam y 33.092 kg de diazepam distribuidos a 141 países en 2024, lo que subraya la arraigada dependencia clínica. El rescate de convulsiones pediátricas está ampliando aún más la base; el midazolam bucal y el diazepam rectal se añadieron a los formularios desde Zambia hasta Seychelles el año pasado. La guía de reducción gradual de la ASAM de 2025 preservó simultáneamente el papel de las benzodiazepinas de acción corta para las crisis agudas, al tiempo que desaconsejó los regímenes de varios meses. La doble narrativa de acceso y precaución está, por tanto, canalizando más ingredientes farmacéuticos activos (APIs) hacia los kits de emergencia hospitalaria, los almacenes públicos y la neurología veterinaria, al tiempo que modera las prescripciones crónicas de comprimidos en grandes volúmenes.

Necesidad de Sedación en UCI y Procedimientos que Respalda las APIs Inyectables

El crecimiento significativo proyectado del midazolam se debe a su indispensabilidad en situaciones donde los segundos importan: broncoscopia, cardioversión, cirugía dental y delirium por abstinencia alcohólica. La guía de cuidados críticos de la SCCM de 2025 orientó a los pacientes ventilados hacia el propofol o la dexmedetomidina, pero mantuvo el midazolam IV en primera posición para la agitación refractaria[2]Sociedad de Medicina de Cuidados Críticos, "Guía de Dolor, Agitación/Sedación y Delirium," sccm.org. La autorización de la FDA para dispositivos de midazolam intranasal listos para usar en grupos de convulsiones se ha extendido a las salas de procedimientos, especialmente en pediatría, donde el acceso sin agujas mejora el rendimiento y la comodidad del paciente. La mejora de USD 90 millones de Piramal en el llenado y acabado estéril en Míchigan y Kentucky apunta directamente a este canal hospitalario, lo que confirma que las benzodiazepinas parenterales no saldrán de los formularios a pesar de la sustitución más amplia de sedantes.

Expansión de la Fabricación Genérica y la Externalización de APIs

India exportó el 84% de su producción de benzodiazepinas en 2025, pero el 74% de sus materias primas cruzaron en dirección contraria desde China, lo que pone de relieve un frágil ciclo de precursores. Los CDMOs que pueden internalizar la síntesis, la formulación y el almacenamiento en bóvedas están ganando licitaciones de innovadores que abandonan volúmenes heredados. Cambrex invirtió USD 120 millones en instalaciones conformes con la DEA en Iowa y Milán durante 2026 para relocalizar el suministro para clientes de EE. UU. y la UE. La planta libre de deudas de Supriya Lifescience en Ambernath entró en funcionamiento en enero de 2026 con 15 DMF de EE. UU. presentados y apunta a ingresos de USD 192 millones para 2029, lo que demuestra que los actores indios más pequeños pueden capturar cuota de mercado combinando el conocimiento de HPAPIs con credenciales de cumplimiento.

Casos de Uso en Neurología/Sedación Veterinaria que Mantienen Volúmenes de Nicho

El consenso de la ACVIM de 2024 proclamó que el midazolam intranasal es un 70% eficaz en el estado epiléptico canino frente al 20% del diazepam rectal, acelerando la adopción en clínicas. Las tasas de tenencia de mascotas en América del Norte y Europa superiores al 60% están impulsando los estudios neurológicos que dependen de las benzodiazepinas tanto para el diagnóstico como para el rescate. SeQuent Scientific registró USD 40,5 millones en ventas de APIs veterinarias para el ejercicio fiscal 2025, respaldado por un bloque dedicado en Vizag auditado por la USFDA. La ausencia de certificados de importación de la JIFE para la mayoría de las líneas veterinarias acorta los plazos de entrega, lo que permite ganancias de volumen anuales modestas pero fiables del 4-5%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Advertencias de seguridad más estrictas y controles de prescripción que limitan el uso crónico | -0.6% | América del Norte, Europa (advertencias en recuadro de la FDA/EMA, directrices de la ASAM) | Mediano plazo (2–4 años) |

| Fricciones en el comercio internacional y permisos para psicotrópicos | -0.4% | Global, con impacto agudo en el comercio India-China y las importaciones de África/América Latina | Corto plazo (≤ 2 años) |

| Riesgo de desvío/abuso que provoca restricciones regionales | -0.3% | América del Norte, Europa, Australia (monitoreo de PDMP, aplicación del Anexo IV) | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro y restricciones de precursores | -0.4% | Asia-Pacífico (dominio chino de precursores), Europa (cuellos de botella en la relocalización) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Advertencias de Seguridad Más Estrictas y Controles de Prescripción que Limitan el Uso Crónico

La advertencia en recuadro de la FDA de 2024 sobre la coprescripción de benzodiazepinas y opioides y el algoritmo de reducción gradual de la ASAM de 2025 están comprimiendo los volúmenes de reposición de comprimidos de alprazolam, anteriormente el pilar de la terapia de ansiedad en atención primaria[3]Administración de Alimentos y Medicamentos de EE. UU., "Comunicación de Seguridad de Medicamentos: Advertencia en Recuadro sobre Benzodiazepinas y Opioides," fda.gov. Europa siguió con obstáculos de autorización previa en España y Francia, orientando a los pacientes hacia los ISRS o los IRSN para la ansiedad generalizada. Los sistemas de monitoreo de programas de medicamentos controlados (PDMP) en 47 estados de EE. UU. ahora marcan las prescripciones de más de 30 días, desincentivando a los médicos de familia para emitir recetas de gran volumen. El impacto neto es una disminución mensurable en el uso crónico ambulatorio, parcialmente compensada por el crecimiento en entornos de alta complejidad.

Fricciones en el Comercio Internacional y Permisos para Psicotrópicos

Cada envío transfronterizo de una benzodiazepina del Anexo IV requiere un permiso de importación y exportación de la JIFE. Los retrasos aumentaron a 12 semanas en 2024 cuando 23 países no presentaron estadísticas completas, lo que llevó a la suspensión de cuotas. El Ministerio de Comercio de China impuso adicionalmente límites de exportación sobre determinados precursores de aminobenzofenona, alargando el ciclo de entrada de India a 14 semanas. La Operación Zodiac de la DEA intensificó el escrutinio de las importaciones mexicanas, retrasando los envíos legales junto con los flujos clandestinos. Las empresas genéricas más pequeñas que carecen de equipos regulatorios internos son las más afectadas, cediendo volumen a los CDMOs que mantienen departamentos dedicados a la gestión de permisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Molécula: El Alprazolam Ancla, el Midazolam Acelera

El alprazolam generó la mayor participación del mercado de ingredientes farmacéuticos activos (APIs) de benzodiazepinas del 32,18% en 2025, aunque su crecimiento se está estabilizando bajo los límites de prescripción. La química de flujo continuo de Purdue ha reducido el costo de producción del diazepam en un 25%, pero la adopción comercial sigue en fase piloto. Se prevé que el midazolam, impulsado por los lanzamientos intranasales, avance a un ritmo del 3,87%, el más rápido del conjunto. El diazepam y el lorazepam juntos representaron una porción notable del volumen, pero se enfrentan a escaseces intermitentes que empujan a los hospitales hacia sustitutos del midazolam. Las moléculas especializadas para la epilepsia, como el clobazam, están aumentando en nichos de medicamentos huérfanos, mientras que los activos más antiguos para el insomnio, como el flurazepam, languidecen ante la competencia de los hipnóticos no benzodiazepínicos.

La economía comercial difiere notablemente: los comprimidos de alto volumen tienen márgenes muy reducidos, mientras que los aerosoles de rescate o las jeringas estériles exigen primas por intermedios micronizados o filtrados estériles. Esa bifurcación es visible en los patrones de inversión: Cambrex añadió reactores de flujo de sustancias controladas en Iowa para lotes especiales, mientras que los exportadores indios persiguen la demanda de grado para comprimidos. Las patentes de flujo continuo presentadas durante 2024-2026 para lorazepam y clonazepam subrayan una carrera hacia rutas más ecológicas y con menor uso de solventes que puedan satisfacer las auditorías de sostenibilidad de la UE una vez que las cláusulas de informes ambientales de la Ley de Medicamentos Esenciales se activen en 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación Terapéutica: La Ansiedad Domina, la Sedación Procedimental Gana Terreno

Con el 43,12% del uso en 2025, la ansiedad sigue siendo la indicación principal, impulsada por los programas de medicamentos esenciales respaldados por la OMS, incluso cuando las prescripciones crónicas se contraen. La epilepsia y el rescate de convulsiones en racimo representan el siguiente segmento más grande, que ha crecido desde que la FDA amplió la indicación de Valtoco a niños de 2 a 5 años en abril de 2025. Los volúmenes de sedación en UCI se están estabilizando debido a los cambios en las directrices, aunque el midazolam mantiene un estatus irremplazable para el delirium por abstinencia alcohólica, lo que mantiene un suelo bajo las compras de inyectables. La sedación procedimental —colonoscopia, dental y procedimientos ortopédicos menores— ha emergido como el segmento clínico de mayor avance, con más del 4%, gracias a la adopción intranasal que evita las vías IV en los centros de cirugía ambulatoria. El espasmo muscular, el insomnio y la neurología veterinaria completan la demanda con porcentajes de un solo dígito, pero conllevan necesidades de formulación distintas —geles rectales, soluciones bucales, líquidos con enmascaramiento del sabor— que refuerzan las primas de las APIs.

Por Usuario Final (Compradores de APIs): Los CDMOs con Líneas Propias Superan a los Genéricos

Los fabricantes genéricos de dosis terminadas aún compraron la mayor parte de las APIs de benzodiazepinas en 2025, con un 48,19%, aunque las organizaciones de desarrollo y fabricación por contrato (CDMOs) que también gestionan sus propias líneas de dosis terminadas están expandiéndose más rápido, creciendo un 3,75% anual a medida que los patrocinadores buscan socios integrales que acorten los trámites de la Administración para el Control de Drogas y simplifiquen la logística. Benuvia ilustra el modelo: el especialista estadounidense opera una instalación de 83.000 pies cuadrados que alberga bóvedas con calificación de la DEA y respalda capacidades de síntesis, formulación y llenado y acabado que ya han respaldado más de 500 presentaciones ante la FDA.

Los hospitales y los centros de preparación magistral 503B, que compraron volúmenes notables de APIs en 2025, también están orientando el volumen hacia los CDMOs que pueden certificar inyectables estériles según los estándares de la Farmacopea de los Estados Unidos, a medida que los reguladores refuerzan la supervisión de la preparación interna. Las empresas innovadoras representaron una participación notable de la demanda, centrada en productos de nicho como el diazepam intranasal Valtoco y el clobazam Onfi, donde el estatus de patente o de medicamento huérfano respalda precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración Atendida: Lo Oral se Estabiliza, lo Nasal Surge

La demanda se está desplazando hacia la administración intranasal, un segmento que se prevé crezca un 3,77% anual hasta 2031, a medida que los productores dominan los polvos micronizados y los concentrados de alta pureza requeridos para los dispositivos de aerosol, una especialización que nuevamente favorece a los CDMOs con conocimiento en formulación frente a los comerciantes de APIs a granel. Los productos orales aún representaron el 43,18% del volumen de 2025, liderados por los comprimidos de alprazolam y las cápsulas de diazepam, pero los renovados límites de prescripción y el creciente uso de los ISRS mantienen este canal estable. Los formatos parenterales —inyecciones IV e IM— representaron una participación significativa de la demanda el año pasado, impulsados por la sedación procedimental y el uso en cuidados intensivos; la expansión de USD 90 millones de Piramal en Míchigan y Kentucky apunta precisamente a estas líneas estériles de sustancias controladas. Las terapias nasales están ganando impulso en historias de éxito del mundo real. Valtoco, el diazepam intranasal de Neurelis, obtuvo la autorización de la FDA en 2020 y añadió una extensión de indicación pediátrica hasta los dos años de edad en abril de 2025, una actualización que ayudó a muchas familias a alejarse de los geles rectales gracias a una biodisponibilidad del 97% y una administración más cómoda.

Las opciones alternativas —como las vías rectal, bucal y sublingual— mantienen una participación modesta de la demanda, principalmente en entornos pediátricos o con recursos limitados. El diazepam rectal, que fue el agente de rescate predeterminado, está perdiendo cuota de forma constante debido a una absorción más lenta y una menor aceptación por parte de los cuidadores, mientras que la aprobación europea del midazolam bucal ha llevado a la Organización Mundial de la Salud a recomendar esta forma de dosificación para las listas de medicamentos esenciales en partes de África y el Pacífico.

Análisis Geográfico

Asia-Pacífico siguió siendo el motor con el 47,15% de los ingresos mundiales en 2025, arraigado en la fortaleza manufacturera de India y el dominio de China sobre los precursores. Sin embargo, la CAGR del 3,68% de Europa está destinada a superar a todas las regiones a medida que las ayudas a la relocalización y los inventarios de reserva de seis meses estimulan la producción localizada. Se espera que la participación del mercado de APIs de benzodiazepinas en Europa crezca significativamente bajo las cláusulas de adquisición directa de la Ley de Medicamentos Esenciales.

América del Norte mantuvo una participación notable en los ingresos de 2025, sostenida por la sedación procedimental hospitalaria y las reservas de emergencia financiadas federalmente. Las persistentes escaseces de diazepam y lorazepam en 2024-2026 impulsaron a los hospitales hacia el midazolam, lo que desencadenó la oleada de adquisiciones multisitio de Siegfried en EE. UU. en mayo de 2026. Canadá y México quedan rezagados en volumen, pero se enfrentan a controles fronterizos más estrictos bajo las medidas de la DEA contra el desvío.

El grupo de Oriente Medio y África muestra un crecimiento irregular pero vital, vinculado a las mejoras en la atención terciaria en los estados del Golfo y a la ampliación de las listas de medicamentos esenciales en el sur de África. La dependencia de América del Sur de las importaciones indias la expone a oscilaciones en los permisos; Argentina soportó tres meses de desabastecimiento en 2025 tras presentaciones incompletas ante la JIFE. La directriz de equilibrio de la OMS de 2025 está impulsando a los ministerios a ejecutar pronósticos de demanda más firmes, lo que suaviza, aunque no elimina, las escaseces periódicas.

Panorama Competitivo

Una participación significativa de las ventas de 2025 se acumuló en los 10 principales proveedores, lo que confirma una concentración moderada. Cambrex, Piramal y Seqens asignaron cada uno más de USD 150 millones durante 2025-2026 a instalaciones de sustancias controladas, lo que indica una apuesta estratégica por las barreras de cumplimiento como ventaja competitiva duradera. Los especialistas indios como Supriya Lifescience y Solara están pivotando hacia los HPAPIs para escapar de la presión sobre los márgenes de los productos básicos, mientras que EuroAPI de Europa está reduciendo las moléculas no diferenciadas para centrarse en opiáceos y esteroides de inhalación. Las desinversiones de innovadores están fluyendo hacia los CDMOs que pueden acompañar los proyectos desde la síntesis hasta el llenado y acabado bajo un mismo techo. Benuvia y Veranova ejemplifican este modelo, habiendo procesado más de 500 presentaciones ante la FDA en conjunto, mientras albergan bóvedas de los Anexos I a V de la DEA.

Líderes de la Industria de APIs de Benzodiazepinas

Cambrex Corporation

Piramal Pharma Limited

SEQENS Group

Supriya Lifescience Ltd.

EUROAPI S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Cambrex comenzó a avanzar en una inversión de USD 150 millones en dos continentes para ampliar sus capacidades de fabricación, con foco en sustancias controladas reguladas por la DEA, APIs altamente potentes (HPAPI) y fabricación de péptidos.

- Enero de 2025: Supriya Lifescience puso en marcha su bloque de HPAPIs en Ambernath, con el objetivo de alcanzar ingresos de Rs 1.600 crore (USD 192 millones) en tres años.

- Abril de 2025: La FDA amplió la indicación de Valtoco a pacientes con convulsiones en racimo de entre 2 y 5 años, impulsando la demanda de diazepam intranasal.

Alcance del Informe Global del Mercado de APIs de Benzodiazepinas

Según el alcance del informe, los ingredientes farmacéuticos activos (APIs) de benzodiazepinas son una clase crítica de sustancias psicoactivas sintéticas utilizadas para fabricar medicamentos que actúan como depresores del sistema nervioso central (SNC). Químicamente, estas APIs se definen por una estructura central que presenta un anillo de benceno fusionado a un anillo de diazepina de siete miembros.

El mercado de APIs de benzodiazepinas está segmentado por moléculas, por indicación terapéutica atendida, por usuario final (compradores de APIs), vía de administración y por geografía. Según las moléculas, el mercado está segmentado en alprazolam, diazepam, lorazepam, midazolam y otros. Por indicación terapéutica atendida, el mercado está segmentado en trastornos de ansiedad, epilepsia y rescate de convulsiones (incluidas las convulsiones en racimo), sedación y manejo de la agitación en UCI, sedación procedimental/anestesia, insomnio, espasmo muscular y espasticidad, ansiólisis preoperatoria e indicaciones veterinarias. Por usuarios finales, el mercado comprende fabricantes genéricos de dosis terminadas, fabricantes innovadores/de marca, hospitales con externalización y centros de preparación magistral, CDMOs con líneas propias de formas de dosificación terminadas (FDF) y fabricantes de productos farmacéuticos veterinarios. Por vía de administración, el mercado está segmentado en oral, parenteral, nasal y otros.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Alprazolam |

| Diazepam |

| Lorazepam |

| Midazolam |

| Otros |

| Trastornos de ansiedad |

| Epilepsia y rescate de convulsiones (incluidas las convulsiones en racimo) |

| Sedación y manejo de la agitación en UCI |

| Sedación procedimental/anestesia |

| Insomnio |

| Espasmo muscular y espasticidad |

| Ansiólisis preoperatoria |

| Otras Indicaciones Terapéuticas |

| Fabricantes genéricos de dosis terminadas |

| Fabricantes innovadores/de marca |

| Hospitales con externalización y centros de preparación magistral |

| CDMOs con líneas propias de formas de dosificación terminadas |

| Fabricantes de productos farmacéuticos veterinarios |

| Oral |

| Parenteral |

| Nasal |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Molécula | Alprazolam | |

| Diazepam | ||

| Lorazepam | ||

| Midazolam | ||

| Otros | ||

| Por Indicación Terapéutica Atendida | Trastornos de ansiedad | |

| Epilepsia y rescate de convulsiones (incluidas las convulsiones en racimo) | ||

| Sedación y manejo de la agitación en UCI | ||

| Sedación procedimental/anestesia | ||

| Insomnio | ||

| Espasmo muscular y espasticidad | ||

| Ansiólisis preoperatoria | ||

| Otras Indicaciones Terapéuticas | ||

| Por Usuario Final (Compradores de APIs) | Fabricantes genéricos de dosis terminadas | |

| Fabricantes innovadores/de marca | ||

| Hospitales con externalización y centros de preparación magistral | ||

| CDMOs con líneas propias de formas de dosificación terminadas | ||

| Fabricantes de productos farmacéuticos veterinarios | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Nasal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de APIs de Benzodiazepinas?

El sector estaba valorado en USD 741,5 millones en 2026 y se proyecta que alcance USD 877 millones en 2031, con una CAGR del 3,39% durante 2026-2031.

¿Qué molécula representa la mayor participación?

El alprazolam lideró con el 32,18% de los ingresos de 2025 gracias a su uso generalizado para la ansiedad, mientras que el midazolam es el de mayor crecimiento impulsado por los productos intranasales de rescate de convulsiones.

¿Qué factores impulsan la demanda de estas APIs?

El aumento de los casos de ansiedad y convulsiones, los volúmenes estables de sedación procedimental, los almacenes de medicamentos esenciales y las nuevas formulaciones intranasales mantienen los volúmenes al alza a pesar de las normas de prescripción más estrictas.

¿Qué región se está expandiendo más rápidamente?

Europa muestra el ritmo más ágil con una CAGR del 3,68% hasta 2031, respaldada por la Ley de Medicamentos Esenciales de la UE y los incentivos relacionados para la producción local.

Última actualización de la página el: