Tamaño y Participación del Mercado de Organizaciones de Ventas por Contrato Farmacéuticas (CSO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

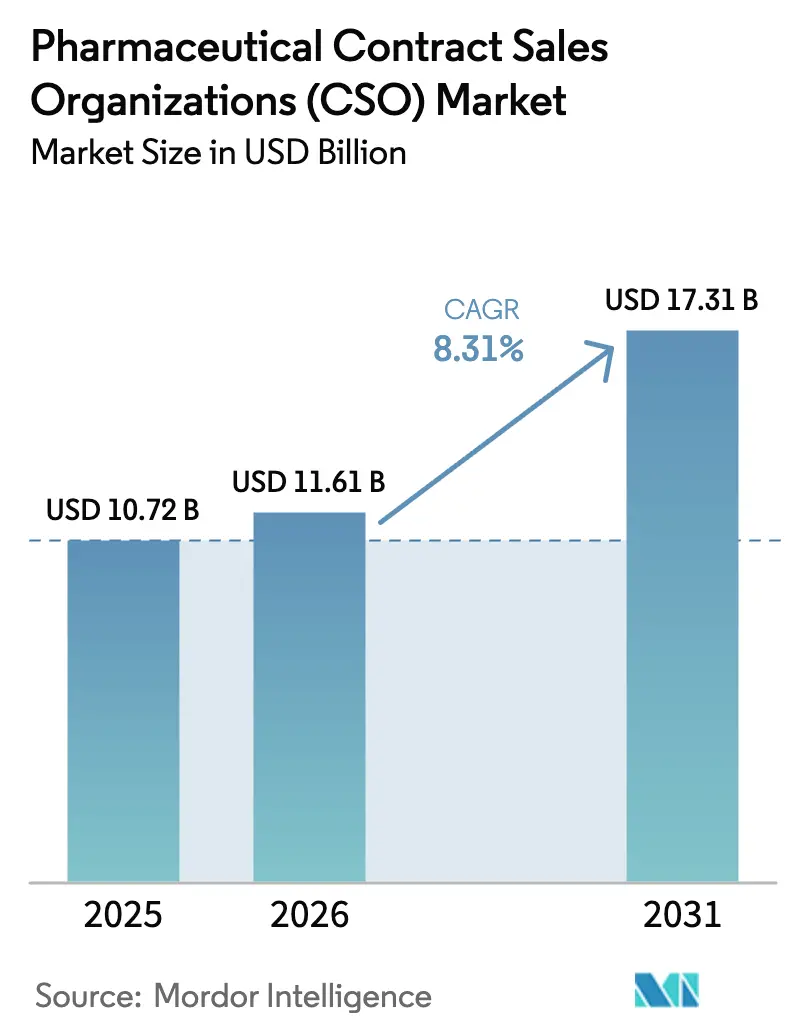

| Tamaño del Mercado (2026) | 11.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

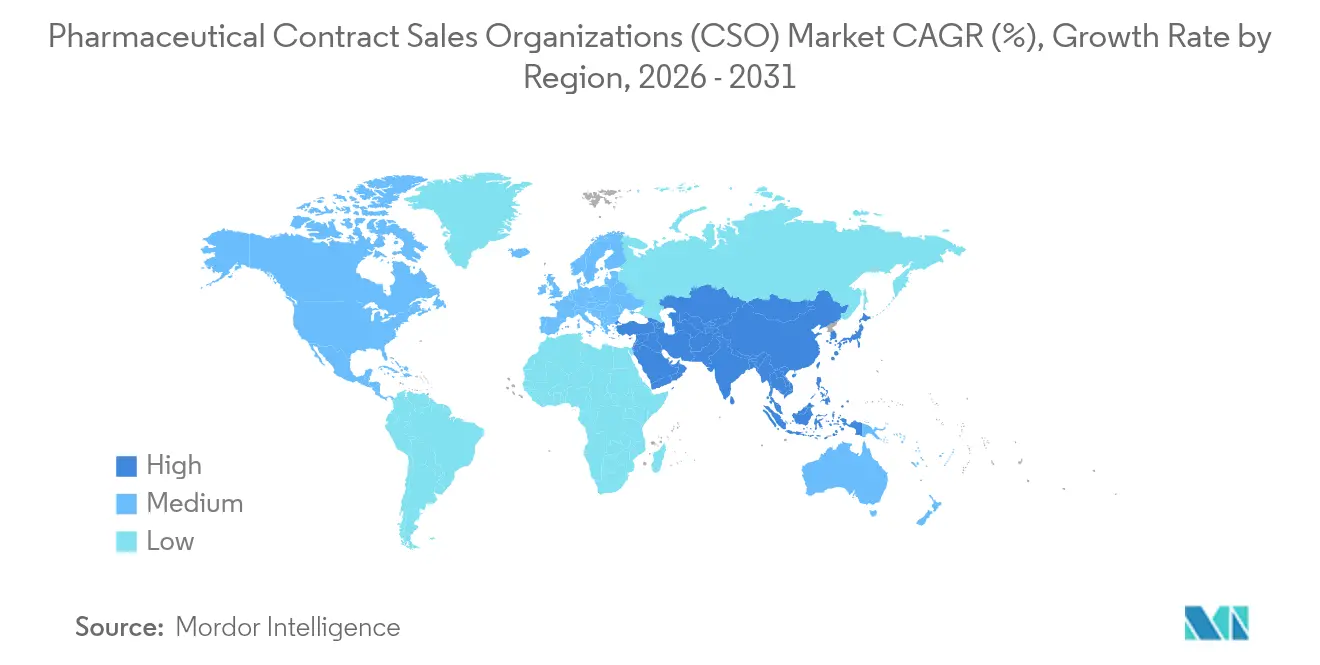

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

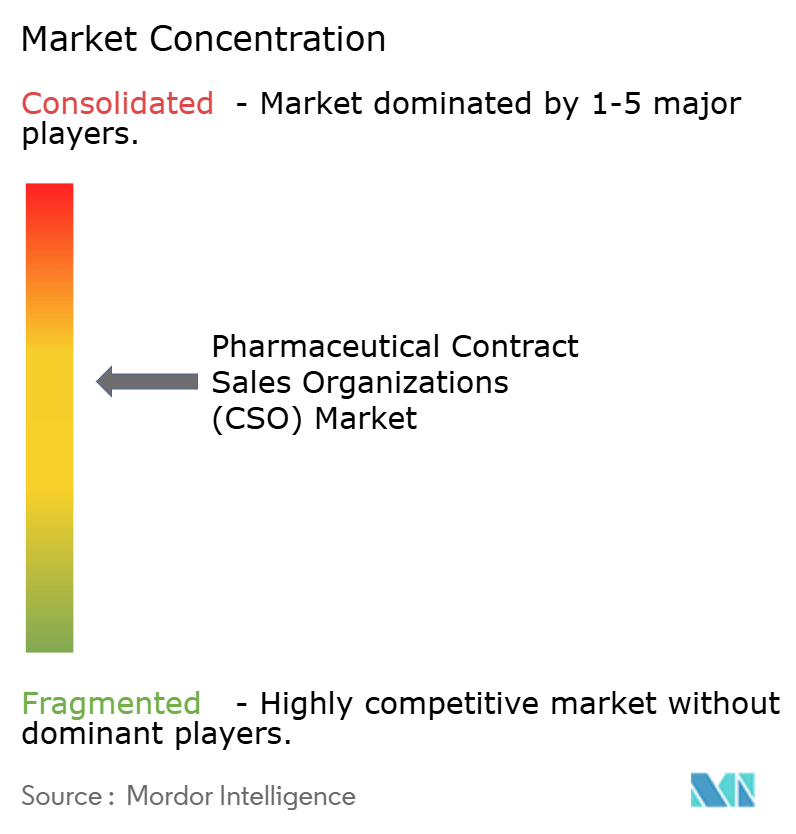

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Ventas por Contrato Farmacéuticas (CSO) por Mordor Intelligence

El tamaño del mercado de organizaciones de ventas por contrato en 2026 se estima en USD 11,61 mil millones, creciendo desde el valor de 2025 de USD 10,72 mil millones con proyecciones para 2031 que muestran USD 17,31 mil millones, creciendo a una CAGR del 8,31% durante 2026-2031. La mayor exposición al acantilado de patentes, las crecientes exigencias regulatorias y el giro de la biofarmacéutica hacia modelos operativos flexibles mantienen una fuerte demanda de ejecución comercial externalizada. Las empresas de biotecnología de tamaño mediano que completaron ofertas públicas entre 2019 y 2023 ahora enfrentan plazos de lanzamiento agresivos pero carecen de infraestructura de campo, lo que impulsa la rápida adopción de CSO. Las grandes empresas farmacéuticas continúan recurriendo a las CSO a medida que la consolidación de redes hospitalarias eleva el listón para las ventas basadas en cuentas. Mientras tanto, el diseño de territorios guiado por inteligencia artificial y la participación predictiva elevan el retorno sobre la inversión y refuerzan el valor de los socios de externalización. El fuerte crecimiento en Asia-Pacífico, donde los costos de ensayos clínicos y comerciales son entre un 30 y un 40% inferiores a los promedios occidentales, impulsa aún más la expansión global.

Conclusiones Clave del Informe

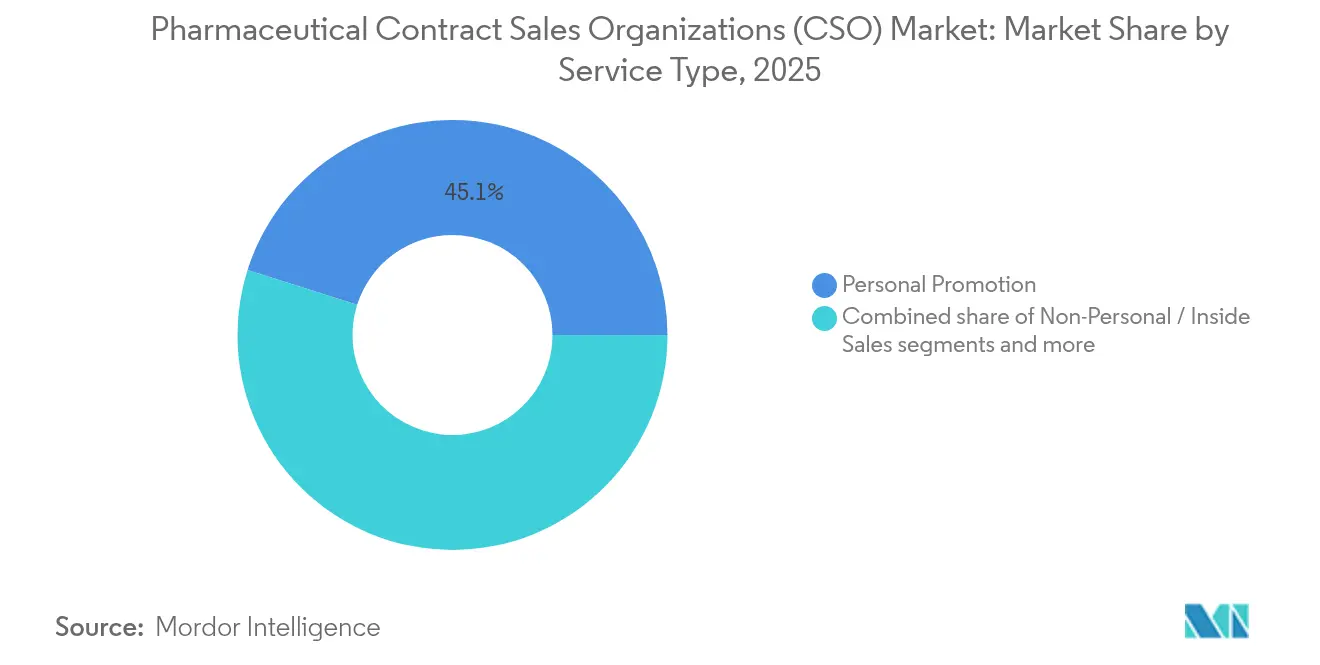

- Por tipo de servicio, la promoción personal retuvo el 45,12% de la participación del mercado de organizaciones de ventas por contrato en 2025, mientras que se proyecta que la participación omnicanal híbrida registre la CAGR más rápida del 8,60% hasta 2031.

- Por área terapéutica, la oncología lideró con una participación de ingresos del 32,55% en 2025; las enfermedades raras avanzan a una CAGR del 9,05% hasta 2031.

- Por tipo de cliente, las grandes empresas farmacéuticas mantuvieron el 56,41% de la participación del mercado de organizaciones de ventas por contrato en 2025, mientras que se prevé que las empresas de biotecnología emergentes se expandan a una CAGR del 10,62% para 2031.

- Por geografía, América del Norte concentró el 43,10% del tamaño del mercado de organizaciones de ventas por contrato en 2025, aunque se espera que Asia-Pacífico registre una CAGR del 10,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Organizaciones de Ventas por Contrato Farmacéuticas (CSO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ampliación de las carteras en el acantilado de patentes | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presiones de contención de costos entre las grandes farmacéuticas | +1.8% | Global | Largo plazo (≥ 4 años) |

| Giro hacia carteras de especialidades y biológicos | +1.5% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| La rápida consolidación del canal hospitalario aumenta la necesidad de equipos de gestión de cuentas llave en mano | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La orientación de representantes guiada por inteligencia artificial mejora el ROI de las CSO, impulsando el apetito por la externalización | +0.9% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| La clase de OPI de biofarmacéuticas de tamaño mediano carece de infraestructura de campo pero enfrenta plazos de lanzamiento | +0.8% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de las Carteras en el Acantilado de Patentes

Se espera que la pérdida de exclusividad de 190 medicamentos elimine más de USD 236 mil millones en ingresos de marca para 2030, lo que obliga a las empresas farmacéuticas a acelerar los lanzamientos de activos en cartera y preservar los flujos de caja. Las CSO proporcionan equipos de campo listos para desplegar en semanas, frente a la ventana de 12 a 18 meses necesaria para la contratación interna. Los lanzamientos en oncología y enfermedades raras dependen de representantes clínicos profundamente capacitados que la mayoría de los patrocinadores no poseen, lo que hace que las CSO sean esenciales para cerrar la brecha de ingresos. Los competidores de biosimilares aceleran la erosión, aumentando la urgencia de apoyo inmediato a la comercialización. Como resultado, la externalización a CSO se integra cada vez más en los planes de defensa de marca.

Presiones de Contención de Costos entre las Grandes Farmacéuticas

La compresión de márgenes derivada de la Ley de Reducción de la Inflación, los precios de referencia globales y el aumento de los costos de lanzamiento obliga a los fabricantes a tratar el gasto comercial como un costo variable. Las CSO permiten a los patrocinadores aumentar o reducir la plantilla a medida que las marcas avanzan por las etapas del ciclo de vida. Los modelos variables también transfieren los gastos generales de contratación, formación y retención al proveedor, mientras que las garantías de rendimiento limitan el riesgo. Las farmacéuticas de primer nivel ven la capacidad de ventas externalizada como una cobertura estratégica que permite una entrada o salida geográfica más rápida, especialmente cuando las dinámicas de los pagadores cambian repentinamente.

Giro hacia Carteras de Especialidades y Biológicos

Los biológicos dominan las carteras en fase avanzada, representando la clase de aprobaciones de más rápido crecimiento, e implican una meticulosa gestión de la cadena de frío y la navegación del reembolso. Las CSO invierten en centros de excelencia terapéutica que forman fuerzas de campo de múltiples clientes en complejos protocolos de infusión, flujos de trabajo de farmacias especializadas y servicios para pacientes con enfermedades raras. Los patrocinadores individuales no pueden igualar estas economías de escala, por lo que dependen de las CSO para obtener profundidad y velocidad. La experiencia resulta crítica cuando la contratación basada en valor o los esquemas de pago basados en resultados sustentan el acceso.

Rápida Consolidación del Canal Hospitalario

Las redes de prestación integrada y las organizaciones de compras grupales ahora controlan una proporción creciente de las decisiones de compra de medicamentos en Estados Unidos y Europa. Desarrollar el sofisticado conjunto de habilidades de gestión de cuentas necesario para navegar por los comités de múltiples partes interesadas es costoso y requiere mucho tiempo. Las CSO ya mantienen equipos institucionales dedicados familiarizados con las revisiones de formularios, las métricas de calidad y la economía de la salud poblacional. El mayor apalancamiento de las organizaciones de compras grupales empuja por tanto a los patrocinadores a externalizar la participación institucional a socios de confianza que puedan hablar el lenguaje de las finanzas hospitalarias y los pagos agrupados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes barreras de acceso a los profesionales de la salud para la promoción presencial | -1.4% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Estrictos requisitos de cumplimiento para representantes de terceros | -0.8% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| La creciente preferencia por modelos omnicanal modulares de "adentro hacia afuera" diluye la demanda de CSO de servicio exclusivo | -0.6% | América del Norte y Europa, mercados de adopción temprana | Mediano plazo (2-4 años) |

| Las leyes de privacidad de datos limitan el análisis de rendimiento de representantes en tiempo real | -0.4% | Global, con mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Barreras de Acceso a los Profesionales de la Salud

Las tasas de acceso presencial para los prescriptores estadounidenses cayeron del 60% en 2022 al 45% en 2024, lo que refleja un mayor control de los sistemas de salud y la carga de trabajo de los médicos. Las CSO deben pivotar hacia la participación omnicanal, aunque las inversiones digitales comprimen los márgenes cuando los clientes aún establecen precios de referencia en modelos de campo heredados. El auge de los comités de formularios institucionales debilita aún más la influencia individual del médico, socavando el modelo clásico del representante. La variación regional en las políticas de acceso añade complejidad y eleva los costos operativos para los proveedores que deben dominar diferentes flujos de trabajo de acreditación.

Estrictos Requisitos de Cumplimiento para Representantes de Terceros

Los reguladores intensificaron el escrutinio sobre los programas de ponentes y la conducta en campo, ilustrado por recientes acuerdos de varios millones de dólares bajo la Ley Anti-Soborno. Las CSO deben ampliar los registros de auditoría, intensificar la formación e implementar plataformas de monitoreo para mantenerse a la vanguardia. Estas inversiones aumentan los gastos generales y disuaden a los participantes más pequeños. Las normas de privacidad de datos en Europa y partes de Asia restringen el análisis granular del rendimiento, limitando la visibilidad que los patrocinadores exigen cada vez más. En consecuencia, los fabricantes con aversión al riesgo a veces prefieren equipos internos para marcas de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Modelos Híbridos Ganan Terreno

La promoción personal siguió siendo la mayor porción del tamaño del mercado de organizaciones de ventas por contrato con USD — correspondiente al 45,12% de los ingresos de 2025. El modelo convencional de representante de campo persiste porque muchos prescriptores aún valoran la interacción humana para tratamientos complejos. Sin embargo, las soluciones omnicanal híbridas que combinan impulsos digitales con visitas presenciales seleccionadas están creciendo a una CAGR del 8,60%, la más rápida entre las categorías de servicios. Esta expansión refleja la caída del acceso a los profesionales de la salud y la necesidad de contenido que pueda consumirse de forma asíncrona según los términos de los médicos.

Las CSO ahora integran científicos de datos, estrategas de contenido y redactores médicos junto a los gestores de territorio para orquestar la combinación de canales. Los programas de "representante aumentado" impulsados por inteligencia artificial envían información sobre la siguiente mejor acción directamente a las tabletas de los representantes, lo que permite planes de visitas dinámicos y seguimientos personalizados. Los patrocinadores juzgan el éxito no por el volumen de llamadas sino por las puntuaciones de experiencia del cliente y las métricas de seguimiento, recompensando a los proveedores que ofrecen análisis de ciclo cerrado. Como resultado, la participación híbrida está reformando los modelos de precios hacia honorarios basados en resultados que favorecen a los proveedores con alta tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: El Dominio de la Oncología se Encuentra con el Impulso de las Enfermedades Raras

La oncología generó el 32,55% de los ingresos de 2025, la mayor porción terapéutica individual de la participación del mercado de organizaciones de ventas por contrato, ya que las combinaciones de inmuno-oncología y los diagnósticos de precisión exigen una profunda fluidez clínica. Las vías de atención complejas, los comités multidisciplinarios de tumores y los protocolos de pruebas de biomarcadores requieren representantes capaces de articular estándares en evolución. Estas necesidades se alinean con las economías de escala de las CSO que permiten a múltiples patrocinadores acceder a un grupo común de educadores en hematología-oncología.

Las enfermedades raras registran una CAGR del 9,05% hasta 2031, superando a todas las demás áreas terapéuticas a medida que las terapias génicas y celulares alcanzan la comercialización. Los lanzamientos de medicamentos huérfanos implican la identificación de pacientes mediante nuevos algoritmos de diagnóstico, una estrecha colaboración con grupos de defensa y una logística de distribución de alto contacto. Las CSO han respondido creando centros de excelencia en enfermedades raras dotados de consejeros genéticos y expertos en reembolso. Los patrocinadores valoran la coordinación fluida entre los servicios de apoyo, los pagadores y las farmacias especializadas, una capacidad que las jóvenes empresas de biotecnología raramente poseen internamente.

Por Tipo de Cliente: El Auge de la Biotecnología Redefine la Demanda

Las grandes empresas farmacéuticas aún aportan el 56,41% de los ingresos de 2025 del mercado de organizaciones de ventas por contrato y típicamente mantienen acuerdos de servicio maestro plurianuales que abarcan carteras. Dependen de las CSO para aumentar la capacidad durante los picos de lanzamiento, probar nuevas geografías o cubrir brechas de experiencia terapéutica. Las empresas de nivel medio recurren a los proveedores para cobertura regional ad hoc o para marcas fuera del enfoque terapéutico principal.

La biotecnología emergente representa el grupo de clientes más dinámico con una CAGR del 10,62% hasta 2031, lo que refleja la incesante inversión de capital de riesgo y el impulso de las OPI. Muchas carecen de experiencia en construcción de marca, por lo que externalizan todo, desde el mapeo de líderes de opinión clave hasta las líneas de atención al paciente. Las CSO mejoran sus propuestas de valor con modelos de reparto de riesgos vinculados a pagos por hitos o divisiones de beneficios, que se alinean bien con las realidades de flujo de caja de la biotecnología. En consecuencia, las colaboraciones entre proveedores y biotecnológicas ahora incuban nuevas tácticas de comercialización que luego migran a patrocinadores más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 43,10% de América del Norte se debe a las arraigadas sedes farmacéuticas, los intrincados sistemas de reembolso y la creciente consolidación hospitalaria que exige una sofisticada cobertura de cuentas. Las CSO se especializan en navegar por los formularios de las organizaciones de compras grupales, los contratos basados en valor y los matices de las políticas estatales. Los patrocinadores estadounidenses dependen de proveedores que ofrecen planificación de territorios habilitada por inteligencia artificial para equilibrar el acceso directo a hospitales con la participación remota. Canadá y México complementan el crecimiento regional a través de la expansión de genéricos y la creciente adopción de biológicos.

Europa mantiene el segundo flujo de ingresos más grande, aunque el crecimiento está moderado por los controles de costos de pagador único y las heterogéneas regulaciones nacionales. Las CSO crean valor armonizando los lanzamientos en múltiples países, garantizando la adaptación cultural, el cumplimiento lingüístico y los expedientes de acceso al mercado local. Alemania y el Reino Unido albergan sólidas carteras que alimentan la demanda de externalización, mientras que Francia, Italia y España requieren una navegación matizada de los precios de referencia y la licitación centralizada.

Asia-Pacífico encabeza los gráficos de crecimiento con una CAGR del 10,23% hasta 2031. China lidera gracias a las reformas simplificadas de aprobación de medicamentos y los incentivos gubernamentales para terapias innovadoras. India ofrece fabricación a escala mundial y una creciente demanda de la clase media, intensificando la competencia por representantes cualificados. Japón recompensa las entradas rápidas al mercado otorgando revisiones de precios tempranas posteriores a la comercialización, lo que hace que el apoyo de las CSO sea invaluable. El liderazgo en salud digital de Corea del Sur impulsa a los proveedores a dominar el omnicanal, mientras que el proceso de evaluación de tecnologías sanitarias de Australia requiere habilidades especializadas de negociación farmacoeconómica.

Panorama Competitivo

El mercado de organizaciones de ventas por contrato sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando una participación significativa de los ingresos globales. Los líderes se diferencian a través de análisis de inteligencia artificial, especialización terapéutica y carteras de servicios comerciales integrados. La alianza de IQVIA con Salesforce integra su suite de Participación Orquestada del Cliente en Life Sciences Cloud, combinando datos de CRM con información predictiva para la prestación de servicios a múltiples clientes. Syneos Health aprovecha las sinergias de la organización de investigación clínica para vender de forma cruzada la comercialización, ganando notablemente nuevos ensayos de oncología que hacen la transición sin problemas al apoyo de lanzamiento. EVERSANA invierte en activos de farmacovigilancia y centros de servicios para pacientes, ampliando sus modelos de reparto de riesgos que vinculan los honorarios al incremento de prescripciones.

Los nuevos participantes en espacios en blanco se centran en la navegación de enfermedades raras o la logística de terapias celulares, donde las exigencias clínicas y de distribución son únicas. El capital de capital privado impulsa las operaciones de consolidación que integran CSO regionales más pequeñas en plataformas escalables con sistemas de cumplimiento estandarizados. La intensidad competitiva gira en torno a la demostración del ROI; los proveedores muestran ajustes de territorio basados en inteligencia artificial que generan ganancias de productividad de llamadas de dos dígitos. El creciente escrutinio de cumplimiento eleva el costo de entrada, creando barreras para las empresas de nicho que no pueden absorber los gastos generales de auditoría y formación.

Líderes de la Industria de Organizaciones de Ventas por Contrato Farmacéuticas (CSO)

Ashfield Medcomms.

IQVIA Inc.

Syneos Health

ICON plc

CMIC HOLDINGS Co., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Pfizer llegó a un acuerdo con la Oficina del Inspector General por USD 60 millones en relación con las prácticas del programa de ponentes, lo que llevó a las CSO a reforzar la supervisión promocional.

- Diciembre de 2024: Novo Holdings completó una adquisición de Catalent por USD 16,5 mil millones, ampliando el alcance de la externalización integral en manufactura y servicios comerciales.

Alcance del Informe Global del Mercado de Organizaciones de Ventas por Contrato Farmacéuticas (CSO)

Según el alcance del informe, la externalización de ventas por contrato farmacéuticas (CSO) se refiere a la práctica de las empresas farmacéuticas de contratar proveedores de servicios externos para gestionar y ejecutar sus funciones de ventas en lugar de mantener un equipo de ventas interno. Esto puede incluir tareas como marketing, gestión de la fuerza de ventas y desarrollo de territorios. Las CSO ofrecen flexibilidad, eficiencia de costos y acceso a experiencia especializada a las empresas farmacéuticas sin los gastos generales de mantener un gran departamento de ventas.

El mercado está segmentado por servicios, tipo de ventas, área terapéutica y geografía. Por servicio, el mercado está segmentado en promoción personal, promoción no personal y otros. Por tipo de ventas, el mercado está segmentado en modelo de ventas dedicado y modelo de ventas sindicado. Por área terapéutica, el mercado está segmentado en trastornos cardiovasculares, oncología, trastornos metabólicos, neurología y otros. Las otras áreas terapéuticas incluyen enfermedades ortopédicas y enfermedades infecciosas, entre otras. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado y los pronósticos se realizaron sobre la base del valor (en USD).

| Promoción Personal (Equipos de Campo Dedicados) |

| Ventas No Personales / Ventas Internas |

| Participación Omnicanal Híbrida |

| Oncología |

| Cardiovascular y Metabólico |

| Sistema Nervioso Central y Psiquiatría |

| Enfermedades Infecciosas |

| Enfermedades Raras |

| Grandes Farmacéuticas (Ventas superiores a USD 10 mil millones) |

| Farmacéuticas de Tamaño Mediano (USD 1-10 mil millones) |

| Biotecnología Emergente (Menos de USD 1 mil millones) |

| Dispositivos Médicos y Diagnósticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Promoción Personal (Equipos de Campo Dedicados) | |

| Ventas No Personales / Ventas Internas | ||

| Participación Omnicanal Híbrida | ||

| Por Área Terapéutica | Oncología | |

| Cardiovascular y Metabólico | ||

| Sistema Nervioso Central y Psiquiatría | ||

| Enfermedades Infecciosas | ||

| Enfermedades Raras | ||

| Por Tipo de Cliente | Grandes Farmacéuticas (Ventas superiores a USD 10 mil millones) | |

| Farmacéuticas de Tamaño Mediano (USD 1-10 mil millones) | ||

| Biotecnología Emergente (Menos de USD 1 mil millones) | ||

| Dispositivos Médicos y Diagnósticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de organizaciones de ventas por contrato en 2026?

El tamaño del mercado de organizaciones de ventas por contrato es de USD 11,61 mil millones en 2026.

¿Cuál es la CAGR prevista para la externalización de ventas por contrato hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 8,31% entre 2026 y 2031.

¿Qué segmento de servicios se está expandiendo más rápido?

La participación omnicanal híbrida muestra el crecimiento más rápido con una CAGR del 8,60% hasta 2031.

¿Por qué Asia-Pacífico atrae inversiones en CSO?

Los menores costos operativos, los mayores grupos de pacientes y las reformas regulatorias respaldan una CAGR regional del 10,23%.

¿Qué grupo de clientes está impulsando los nuevos contratos de CSO?

Las empresas de biotecnología emergentes están creciendo a una CAGR del 10,62% a medida que se apresuran a comercializar sus lanzamientos.

¿Cómo mejora la inteligencia artificial la efectividad de las CSO?

La orientación predictiva reduce las llamadas de bajo valor hasta en un 50% y optimiza la combinación de canales para un mayor ROI.

Última actualización de la página el: