Tamaño y Participación del Mercado de Filtración de PFAS

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

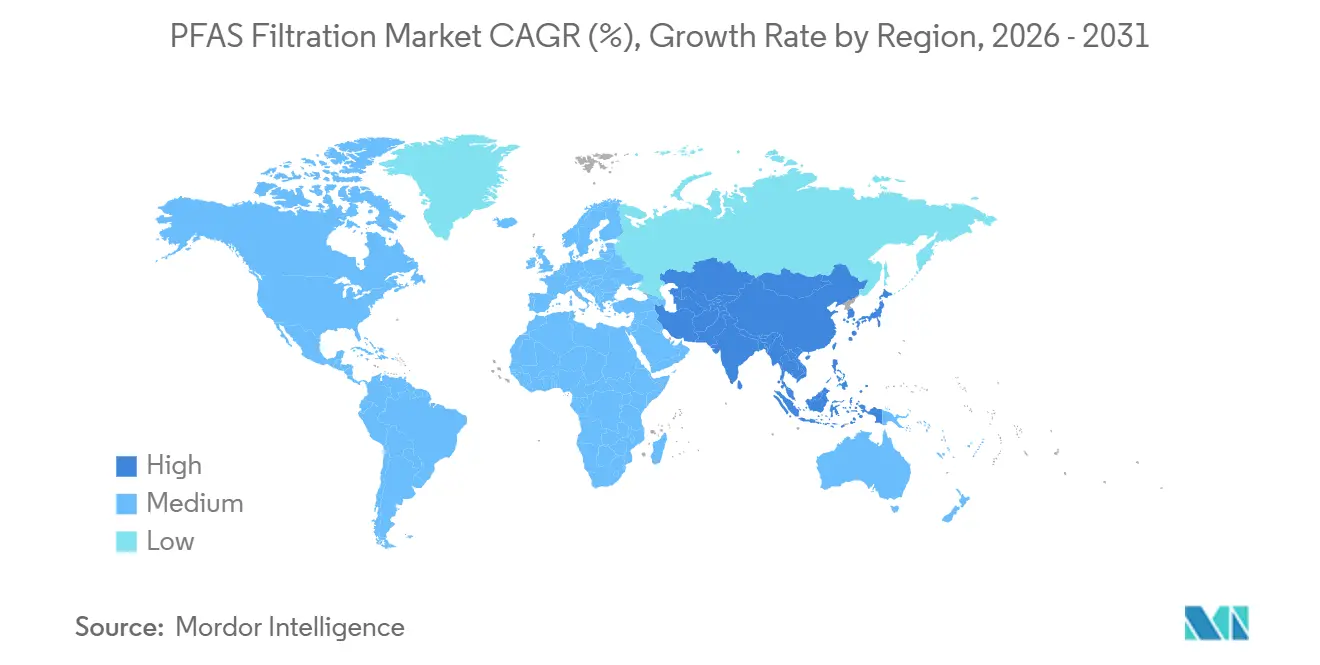

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

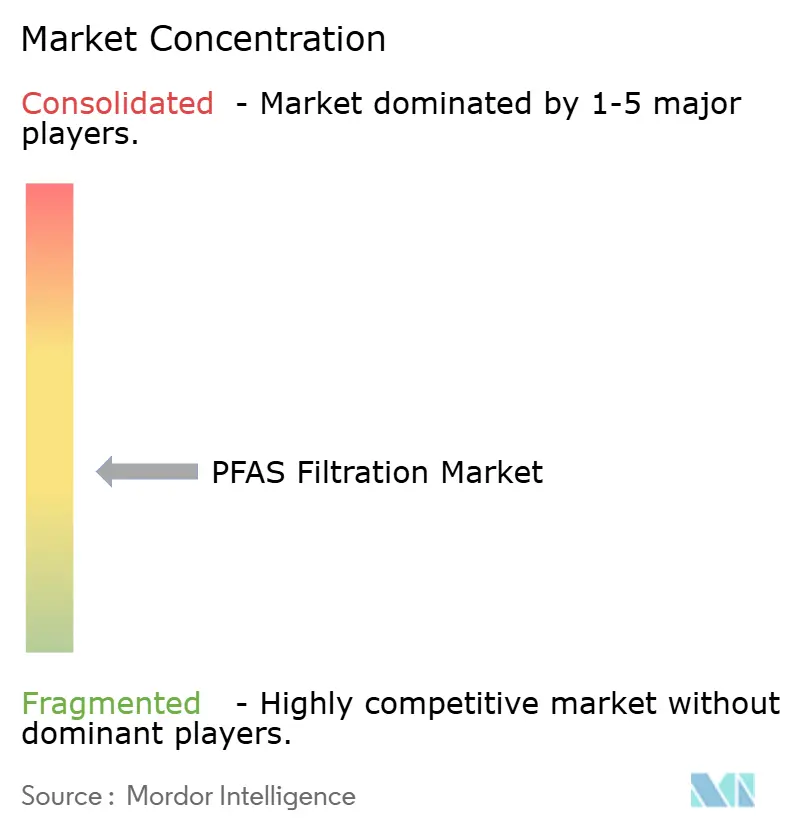

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración de PFAS por Mordor Intelligence

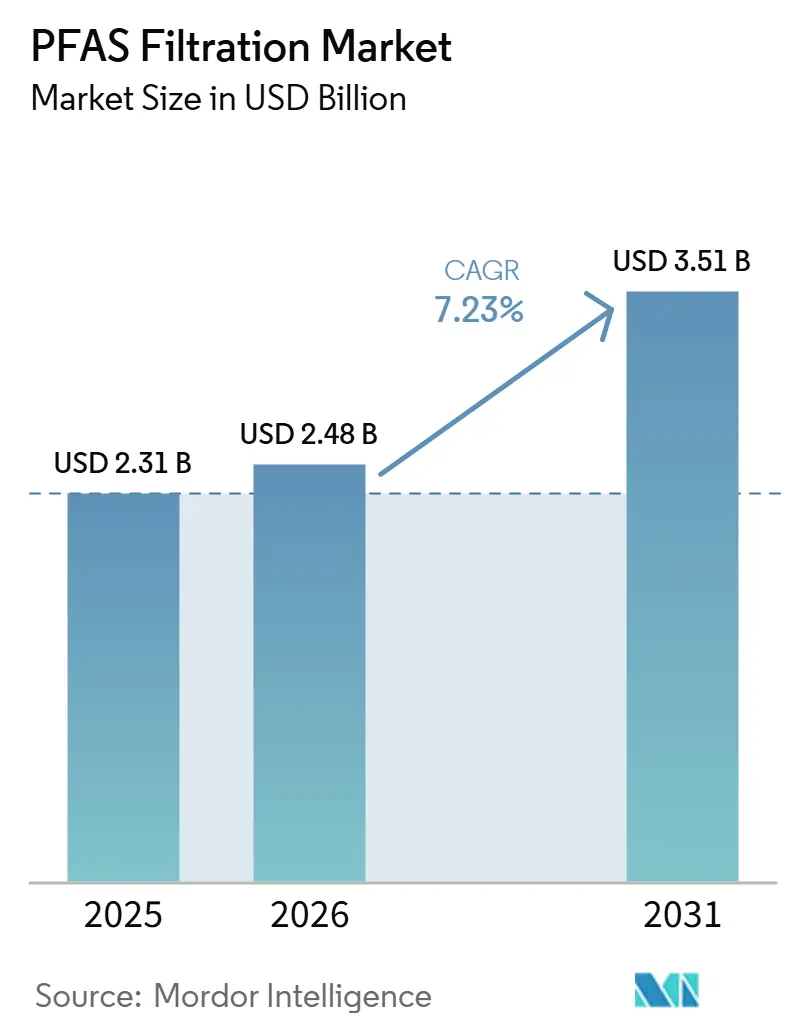

Se espera que el tamaño del Mercado de Filtración de PFAS crezca de USD 2,31 mil millones en 2025 a USD 2,48 mil millones en 2026 y se prevé que alcance USD 3,51 mil millones en 2031 a una CAGR del 7,23% durante 2026-2031. La mayor presión regulatoria en los Estados Unidos, la Unión Europea y Asia-Pacífico mantiene a las empresas de servicios públicos en un calendario acelerado de modernización, mientras que los fondos de infraestructura reducen los obstáculos de financiamiento y acortan los plazos de licitación. En paralelo, las empresas de servicios públicos están evaluando plataformas de captura y destrucción que prometen la mineralización in situ de sustancias per y polifluoroalquílicas (PFAS). El mercado de filtración de PFAS continúa beneficiándose de las instalaciones heredadas de CAG y de los medios de intercambio iónico regenerables emergentes que reducen los costos de eliminación. Sin embargo, el creciente interés en las tecnologías de destrucción y la escasez de materias primas para CAG de alta calidad frenan el potencial de crecimiento de los ingresos a corto plazo.

Conclusiones Clave del Informe

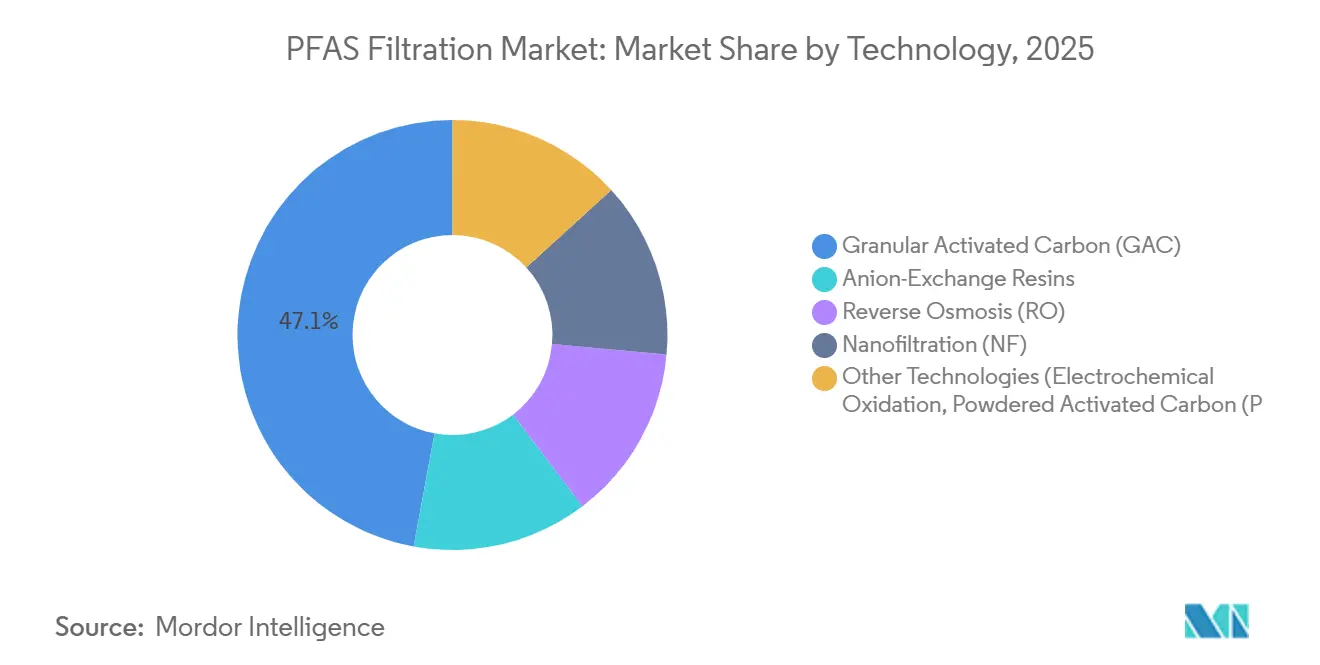

- Por tecnología, el carbono activado granular representó el 47,11% de la participación del mercado de filtración de PFAS en 2025, mientras que se proyecta que las resinas de intercambio aniónico se expandan a una CAGR del 7,56% de 2026 a 2031.

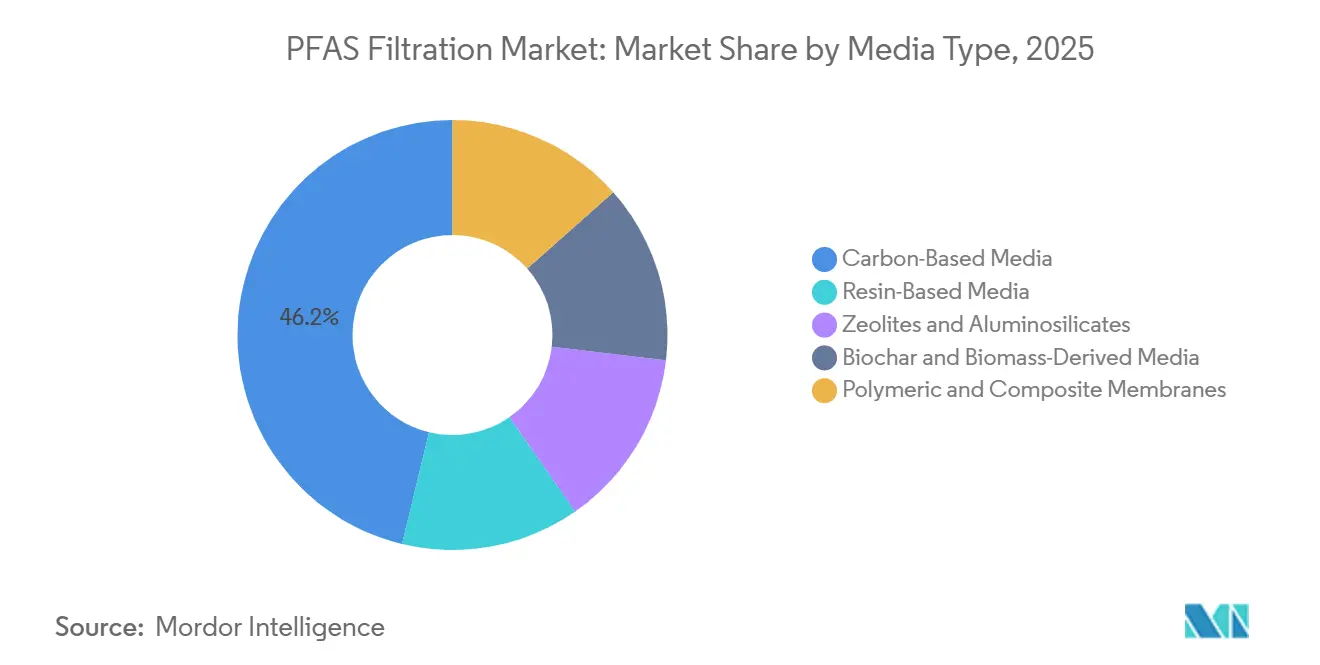

- Por tipo de medio, los medios de base de carbono representaron el 46,23% del tamaño del mercado de filtración de PFAS en 2025, y se prevé que los medios de base de resina aumenten a una CAGR del 7,91% de 2026 a 2031.

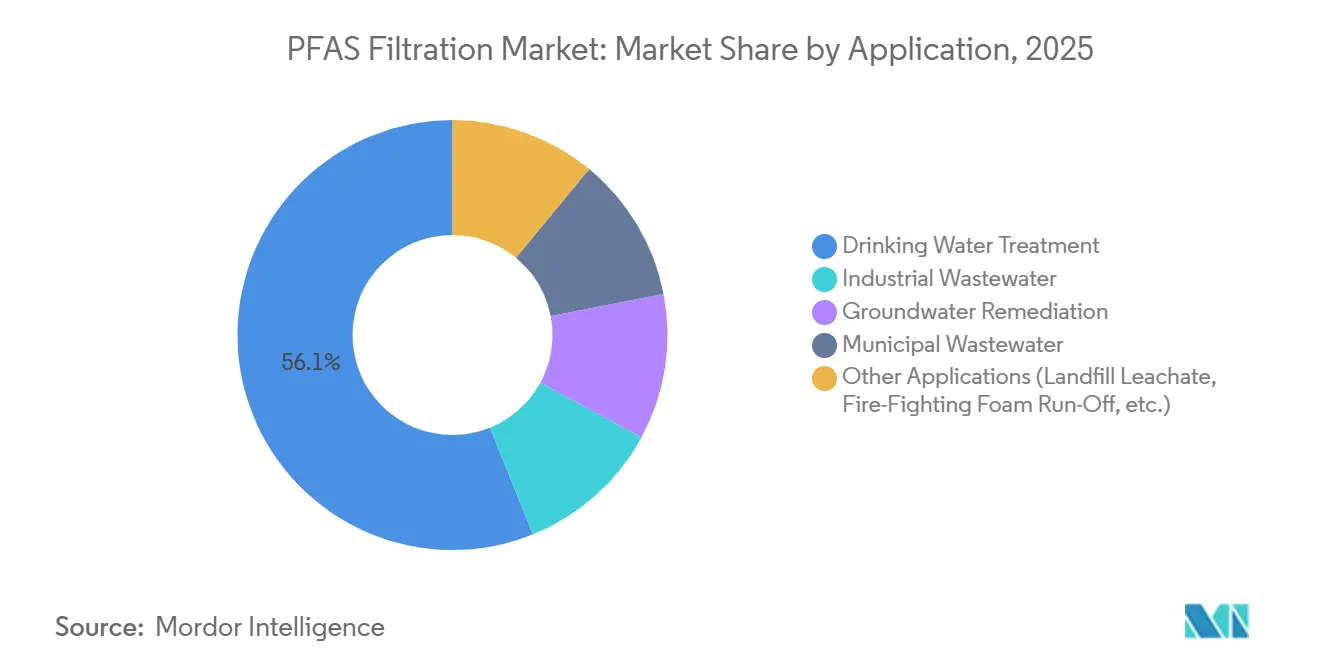

- Por aplicación, el tratamiento de agua potable representó el 56,11% del tamaño del mercado de filtración de PFAS en 2025 y avanza a una CAGR del 7,98% de 2026 a 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 42,25% en 2025; se prevé que la región registre la CAGR más rápida del 7,95% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filtración de PFAS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento de la ley de infraestructura para empresas de servicios públicos | +2.1% | América del Norte; efecto secundario en la UE | Mediano plazo (2-4 años) |

| Certificaciones libres de PFAS por empresas de alimentos y bebidas y textiles | +0.9% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Surgimiento de adsorbentes regenerables | +1.4% | Global, adopción temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Equipos híbridos de captura y destrucción en sitios militares y remotos | +0.7% | América del Norte, Australia, UE limitada | Largo plazo (≥ 4 años) |

| Sensores de PFAS en tiempo real que permiten cambios proactivos de medios | +1.0% | América del Norte, UE, proyectos piloto en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento de la Ley de Infraestructura para Empresas de Servicios Públicos

La Ley de Infraestructura Bipartidista de los EE. UU. asignó USD 10 mil millones para la remediación de PFAS y contaminantes emergentes a través de los Fondos Rotatorios Estatales de Agua Potable y Agua Limpia, lo que ha acelerado las aprobaciones de proyectos en varios estados[1]Agencia de Protección Ambiental de los EE. UU., "Ley de Infraestructura Bipartidista – Contaminantes Emergentes," epa.gov. Carolina del Norte destinó USD 133,7 millones a una modernización de CAG en Fayetteville, prevista para 2026-2029. De manera similar, el condado de Calhoun en Alabama obtuvo USD 288,3 millones para un sistema de ósmosis inversa (OI), con un valor de ciclo de vida de 80 años de USD 1,25 mil millones. En Europa, las subvenciones de los fondos de cohesión en Alemania y Francia han reducido los plazos de contratación, lo que obliga a los proveedores a mantener inventarios más grandes. Este flujo constante de capital está impulsando la demanda en el mercado de filtración de PFAS, aunque los ciclos de licitación más cortos están creando desafíos para los márgenes de los proveedores.

Certificaciones Libres de PFAS por Empresas de Alimentos y Bebidas y Textiles

Los proveedores de marca propia ahora dependen del protocolo P537 de NSF International y del sello Libre de PFAS de Intertek como puertas de acceso esenciales a los principales minoristas de los EE. UU. Con el fin de cumplir con los mandatos de auditoría de 2026, los molinos textiles en Bangladesh y Vietnam están instalando proactivamente equipos de CAG de uso puntual. Esta medida no solo fortalece el mercado de filtración de PFAS frente a las fluctuaciones de los presupuestos municipales, sino que también subraya la creciente importancia de las certificaciones. Si bien estos pedidos impulsados por certificaciones pueden ser de menor escala, exhiben resiliencia ante los retrasos legislativos, lo que garantiza un flujo de ingresos constante para los fabricantes de equipos a lo largo de los ciclos del mercado.

Surgimiento de Adsorbentes Regenerables

El polímero DEXSORB de Cyclopure, los lanzamientos piloto de Kurita Water Industries en Japón y la resina SORBIX RePURE de ECT2, todos con una capacidad de regeneración de 10 a 20 veces, afirman una impresionante eficiencia del 99,9% en la eliminación de PFAS. Mientras tanto, el adsorbente de hidrogel de Puraffinity une eficazmente compuestos de cadena corta, abordando efectivamente una brecha regulatoria a medida que las agencias cambian su enfoque de las químicas C8 a las C4-C6. A pesar de que las empresas de servicios públicos lidian con incertidumbres en torno a la longevidad de la regeneración, el atractivo de un costo total de propiedad reducido está impulsando la adopción, acercando el mercado de filtración de PFAS a la alineación con la economía circular.

Equipos Híbridos de Captura y Destrucción en Sitios Militares y Remotos

En la Base Conjunta Cape Cod (base conjunta designada por el estado, creada por la Mancomunidad de Massachusetts y el Departamento de Defensa de los Estados Unidos), los proyectos piloto del Departamento de Defensa informan que los equipos de oxidación con agua supercrítica logran una destrucción del 95% de PFAS, con costos de tratamiento que se mantienen por debajo de USD 10 por cada 1.000 galones. La unidad HALT de Aquagga, un sistema en contenedor, integra CAG con oxidación electroquímica, ofreciendo una solución móvil para sitios con concentraciones de PFAS superiores a 10.000 ng/L. Si estas tecnologías demuestran fiabilidad comercial para 2028, los proyectos que abordan aguas subterráneas de alta concentración podrían reducir la dependencia de los medios tradicionales, influyendo en la demanda a largo plazo en el mercado de filtración de PFAS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de CAG de alta calidad y resinas especiales | -1.2% | Global; aguda en América del Norte | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia la destrucción que erosiona la demanda de filtración | -1.8% | América del Norte, Australia, adopción incipiente en la UE | Largo plazo (≥ 4 años) |

| Cambio rápido hacia químicas libres de flúor que reduce la demanda de modernización | -0.9% | UE, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suministro de CAG de Alta Calidad y Resinas Especiales

La planta de Arq en Alabama es la única fuente de CAG virgen en América del Norte, produciendo 170 millones de libras anuales, mientras que se espera que la demanda supere los 300 millones de libras para 2025[2]Arq Inc., "Expansión de la Capacidad de Carbono Activado en América del Norte," arq.com. Los medios de cáscara de coco tienen un precio de USD 1.800-2.500 por tonelada, en comparación con USD 800-1.200 por tonelada para el carbono de base de carbón. Las interrupciones portuarias relacionadas con tifones en Filipinas han aumentado los plazos de entrega a 20 semanas en 2024. Para las perlas de intercambio aniónico como Purolite A694E y Lanxess TP 109, los retrasos logísticos de 12 a 20 semanas están llevando a las empresas de servicios públicos a asegurar inventarios de dos años con anticipación. Estos desafíos en la cadena de suministro están creando ventajas para los actores establecidos con integración vertical, al tiempo que desalientan a los nuevos participantes, lo que probablemente limitará el crecimiento a corto plazo en el mercado de filtración de PFAS.

Cambio Regulatorio Hacia la Destrucción que Erosiona la Demanda de Filtración

En 2025, la EPA identificó métodos de destrucción como la oxidación electroquímica, el plasma y la oxidación con agua supercrítica como enfoques preferidos para la remediación de aguas subterráneas. El Departamento de Defensa está realizando ensayos con el objetivo de lograr costos de ciclo de vida por debajo de USD 10 por 1.000 galones. Este objetivo de costo podría impulsar una reducción del 10-15% en la adopción de medios convencionales para 2028. En Europa, la adopción sigue siendo más lenta debido a los requisitos energéticos de 1,5-2,5 kWh por galón, mientras que el sector de defensa de Australia está probando sistemas similares. Se espera que la creciente adopción de métodos de destrucción limite el potencial de crecimiento del mercado de filtración de PFAS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Economía de la Regeneración Favorece el Intercambio Iónico

Las resinas de intercambio aniónico están proyectadas para crecer a una CAGR del 7,56%, superando al mercado de filtración de PFAS en general. Las empresas de servicios públicos favorecen cada vez más los medios que pueden regenerarse mediante procesos de metanol, cloruro de sodio o UV-sulfito, lo que lleva a una notable reducción del 40-60% en los costos de eliminación. Destacando el impulso municipal por estos sistemas regenerables, Eau Claire, Wisconsin, está previsto que ponga en marcha una planta de intercambio iónico de USD 20 millones con 16 recipientes a finales de la primavera de 2026. Si bien el carbono activado granular domina con el 47,11% de los ingresos, gracias a sus instalaciones heredadas y protocolos de operación y mantenimiento más simples, el aumento de las tarifas de vertedero, que ahora superan los USD 200/t, está reduciendo su ventaja de costo en las regiones costeras.

Las membranas de ósmosis inversa y nanofiltración, con una tasa de rechazo superior al 95% para PFAS de cadena corta, están ganando terreno a medida que los reguladores cambian su enfoque del espectro C8 al C4-C6. En un movimiento estratégico, la adquisición de Sinochem por parte de DuPont en 2025 está preparada para ampliar la producción de FilmTec en Asia-Pacífico, con especial atención a las fábricas de semiconductores que descargan concentrados con PFAS. Tecnologías como la oxidación electroquímica, electraCLEAR de Axine, Obreak de E2METRIX y el reactor de Bioionix presumen de una tasa de destrucción del 95-99,99%. Sin embargo, conllevan un costo energético de 1-2,5 kWh/gal, lo que puede dificultar la adopción inmediata. Mientras tanto, el carbono activado en polvo encuentra su nicho en el tratamiento de lixiviados de vertedero por lotes, especialmente donde los presupuestos de capital son ajustados.

Por Tipo de Medio: Las Alternativas al Carbono Ganan Impulso

Se proyecta que los medios de base de carbono sean el segmento más grande con una participación del 46,23% en 2025, con los medios de base de resina esperados para aumentar al 7,91% hasta 2031. En 2024, la escasez de CAG de cáscara de coco puso de manifiesto las vulnerabilidades de las cadenas de suministro de fuente única, lo que llevó a los operadores a orientarse hacia polímeros sintéticos. Los ensayos en la Universidad de Rhode Island revelaron que el biocarbón de madera pirolizada puede lograr una eliminación de PFAS del 80-85% a solo un tercio del costo del CAG virgen, aunque aún se esperan datos sobre su estabilidad a 10 años. Si bien las zeolitas, mejoradas con grupos de amonio cuaternario, y las membranas compuestas de óxido de grafeno muestran promesa, aún están a algunos años de la comercialización, apuntando a una ventana antes de 2028.

Los elementos de OI de película delgada compuesta polimérica presumen de una tasa de rechazo del 95-99% para el ácido perfluorobutanoico. Sin embargo, enfrentan una reducción del flujo del 15-25% debido al ensuciamiento por materia orgánica natural en 18 meses. Los operadores limpian rutinariamente con ácido cítrico o hidróxido de sodio, aceptando este compromiso para alcanzar objetivos de efluente por debajo de 10 ng/L, un estándar no cumplido por el CAG. Las pruebas del laboratorio del MIT sobre membranas de óxido de grafeno indicaron una tasa de rechazo de PFAS del 99,5% con un aumento del 30% en el flujo, lo que sugiere un avance significativo para las soluciones de próxima generación, pendiente de escalado.

Por Aplicación: El Tratamiento de Agua Potable Lidera en Todas las Métricas

El tratamiento de agua potable, que representa el 56,11% de los ingresos de 2025, está proyectado para crecer un 7,98%. Este crecimiento está impulsado por la imposición de la EPA en octubre de 2024 de un límite de 4 ng/L para PFOA/PFOS y un umbral de 10 ng/L para otras cuatro sustancias. Los gastos de capital plurianuales, como la instalación de CAG de USD 133,7 millones de Fayetteville y la modernización de USD 26,3 millones de Plainville, subrayan el crecimiento previsto del mercado de filtración de PFAS.

Si bien las aguas residuales industriales representan una participación menor, su importancia está aumentando a medida que las corporaciones multinacionales imponen auditorías libres de PFAS a sus proveedores. En 2025, la fábrica de Pyeongtaek de Samsung implementó un sistema de ósmosis inversa (OI) para lograr una descarga de menos de 10 ng/L, en línea con los requisitos de auditoría de los gigantes de la industria Apple e Intel. Los esfuerzos de remediación de aguas subterráneas, destacados por el activo de OI de USD 288,3 millones del condado de Calhoun y la planta de intercambio iónico del condado de South Adams, lidian con desafíos como la propiedad difusa del sitio y los prolongados procesos de permisos, lo que lleva a velocidades de pedido más lentas. Con el lixiviado de vertedero y el escurrimiento de AFFF superando los 10.000 ng/L, los equipos híbridos de captura y destrucción emergen como una solución financieramente atractiva, especialmente después de 2028.

Análisis Geográfico

Asia-Pacífico, que representa el 42,25% de los ingresos de 2025, está proyectada para liderar con una CAGR proyectada del 7,95%. Tras la prohibición de Japón en abril de 2026 de 138 compuestos, ciudades como Tokio, Osaka y Nagoya están modernizando sus instalaciones para cumplir con el estricto objetivo de 50 ng/L de PFOS/PFOA. En 2025, China amplió su monitoreo de PFAS para abarcar 300 ciudades, con reguladores provinciales que abogan por límites inferiores a 20 ng/L en efluentes industriales. Esta ola regulatoria coincide con el momento estratégico de DuPont para su planta de membranas en Ningbo. Si bien Corea del Sur, Vietnam y Tailandia se retrasan en la legislación, la demanda de CAG de uso puntual, impulsada por auditorías de proveedores, crea bolsas de crecimiento fragmentadas en el mercado de filtración de PFAS.

América del Norte se posiciona como la segunda región más grande. La norma final de la EPA, respaldada por una asignación de USD 10 mil millones de la Ley de Infraestructura, está preparada para impulsar un aumento en proyectos de CAG, intercambio iónico y OI, que se extenderá hasta 2029. Canadá, endureciendo sus estándares a 30 ng/L en 2024, ahora rastrea las descargas que superan los 100 kg en su Inventario Nacional de Contaminantes. Si bien México no ha establecido límites federales, las empresas de servicios públicos a lo largo de la frontera están tratando proactivamente los PFAS en aguas compartidas, impulsando indirectamente los gastos regionales.

La Directiva de Agua Potable de Europa, vigente desde el 1 de enero de 2026, establece un límite de 100 ng/L para el Total de PFAS y 500 ng/L para la suma, lo que lleva a un gasto de modernización de EUR 450 millones en Alemania, Francia y los Países Bajos. El Reino Unido, manteniendo un umbral de 100 ng/L, también está respaldando la investigación de regeneración de CAG-ozono en la Universidad de Swansea a través de los fondos de innovación de Ofwat. En América del Sur y Oriente Medio-África, el panorama aún es incipiente; si bien Brasil y Arabia Saudita han realizado evaluaciones de referencia, aún no han establecido estándares aplicables, lo que sugiere un potencial de crecimiento una vez que las regulaciones tomen forma.

Panorama Competitivo

El mercado de filtración de PFAS exhibe una naturaleza parcialmente fragmentada; el proveedor líder controla menos del 15% de los ingresos proyectados para 2025. Veolia, Xylem y Pentair están capitalizando sus bases municipales establecidas, agrupando módulos de PFAS con clarificadores y desinfección ultravioleta. Esta estrategia no solo desalienta el cambio de clientes, sino que también establece un techo en los márgenes de beneficio. Con los reguladores endureciendo los límites sobre las sustancias de cadena corta, la adquisición de RO Memtech de Sinochem por parte de DuPont en 2025 posiciona a la empresa para una ganancia significativa en el mercado centrado en membranas.

Si bien Cyclopure, Puraffinity y ECT2 se labran un nicho con sus adsorbentes regenerables, que prometen de 10 a 20 ciclos y resultan atractivos en un panorama donde las tarifas de vertedero superan los USD 200/tonelada, las empresas de servicios públicos expresan dudas. Las preocupaciones sobre la longevidad de los medios y el potencial de irrupciones residuales de PFAS moderan la adopción generalizada. Tras la salida de 3M de la producción y un acuerdo de USD 10,3 mil millones, Solventum se encuentra dependiente de proveedores externos de fluoropolímeros. Esta situación presenta una oportunidad para Chemours y Daikin, quienes están enfatizando sus líneas con integración vertical. Además, con el Departamento de Defensa respaldando sistemas de captura y destrucción de Aquagga, Revive Environmental y ACES, hay un posible cambio en el horizonte. Los proyectos de alta concentración podrían alejarse de los proveedores de medios tradicionales después de 2028, señalando una posible reconfiguración de la dinámica competitiva en el ámbito de la filtración de PFAS.

Líderes de la Industria de Filtración de PFAS

DuPont Water Solutions

Veolia

Xylem

Pentair plc

Calgon Carbon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Eau Claire, WI, pondrá en servicio una instalación de intercambio iónico de USD 20 millones que trata 8 MGD con medios de Calgon Carbon.

- Septiembre de 2023: DuPont completó la adquisición de RO Memtech de Sinochem (Ningbo), ampliando la capacidad de membranas FilmTec en Asia-Pacífico.

Alcance del Informe Global del Mercado de Filtración de PFAS

La filtración de PFAS es el proceso de eliminación de sustancias per y polifluoroalquílicas (PFAS), un grupo de sustancias químicas sintéticas persistentes denominadas "químicos eternos", del agua potable, las aguas residuales o las fuentes de agua industrial mediante tecnologías de separación especializadas.

El mercado está segmentado por tecnología, tipo de medio y aplicación. Por tecnología, el mercado está segmentado en carbono activado granular (CAG), resinas de intercambio aniónico, ósmosis inversa (OI), nanofiltración (NF) y otras tecnologías (incluida la oxidación electroquímica y el carbono activado en polvo (CAP)). Por tipo de medio, el mercado está segmentado en medios de base de carbono, medios de base de resina, zeolitas y aluminosilicatos, biocarbón y medios derivados de biomasa, y membranas poliméricas y compuestas. Por aplicación, el mercado está segmentado en tratamiento de agua potable, aguas residuales industriales, remediación de aguas subterráneas, aguas residuales municipales y otras aplicaciones (incluido el lixiviado de vertedero y el escurrimiento de espuma contra incendios). El informe también cubre el tamaño del mercado y los pronósticos para la Filtración de PFAS en 17 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Carbono Activado Granular (CAG) |

| Resinas de Intercambio Aniónico |

| Ósmosis Inversa (OI) |

| Nanofiltración (NF) |

| Otras Tecnologías (Oxidación Electroquímica, Carbono Activado en Polvo (CAP), etc.) |

| Medios de Base de Carbono |

| Medios de Base de Resina |

| Zeolitas y Aluminosilicatos |

| Biocarbón y Medios Derivados de Biomasa |

| Membranas Poliméricas y Compuestas |

| Tratamiento de Agua Potable |

| Aguas Residuales Industriales |

| Remediación de Aguas Subterráneas |

| Aguas Residuales Municipales |

| Otras Aplicaciones (Lixiviado de Vertedero, Escurrimiento de Espuma Contra Incendios, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Carbono Activado Granular (CAG) | |

| Resinas de Intercambio Aniónico | ||

| Ósmosis Inversa (OI) | ||

| Nanofiltración (NF) | ||

| Otras Tecnologías (Oxidación Electroquímica, Carbono Activado en Polvo (CAP), etc.) | ||

| Por Tipo de Medio | Medios de Base de Carbono | |

| Medios de Base de Resina | ||

| Zeolitas y Aluminosilicatos | ||

| Biocarbón y Medios Derivados de Biomasa | ||

| Membranas Poliméricas y Compuestas | ||

| Por Aplicación | Tratamiento de Agua Potable | |

| Aguas Residuales Industriales | ||

| Remediación de Aguas Subterráneas | ||

| Aguas Residuales Municipales | ||

| Otras Aplicaciones (Lixiviado de Vertedero, Escurrimiento de Espuma Contra Incendios, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de filtración de PFAS para 2031?

Se prevé que el mercado de filtración de PFAS alcance USD 3,51 mil millones en 2031, creciendo desde USD 2,31 mil millones en 2025

¿Qué tecnología se espera que crezca más rápido en la eliminación de PFAS?

Se proyecta que las resinas de intercambio aniónico se expandan a una CAGR del 7,56% entre 2026 y 2031.

¿Por qué Asia-Pacífico es el segmento regional de más rápido crecimiento?

El endurecimiento de las regulaciones de PFAS en Japón, China y Corea del Sur y las actualizaciones industriales en los sectores de semiconductores y textiles impulsan una CAGR regional del 7,95%.

¿Cómo afectarán las tecnologías de destrucción a la demanda tradicional de filtración?

Los proyectos piloto del Departamento de Defensa muestran que los equipos de captura y destrucción podrían reducir la demanda de filtración de alta concentración entre un 10-15% después de 2028 si los costos se mantienen por debajo de USD 10 por 1.000 galones.

Última actualización de la página el: