Tamaño y Participación del Mercado de Purificación de Plásmidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

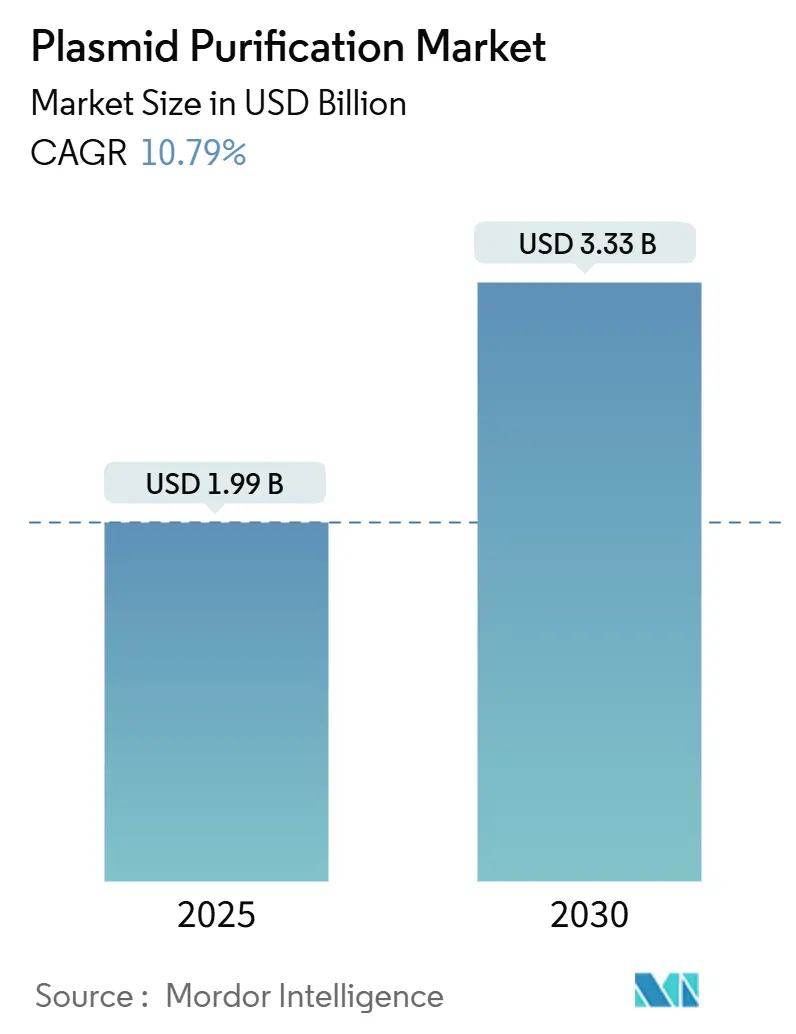

| Tamaño del Mercado (2025) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

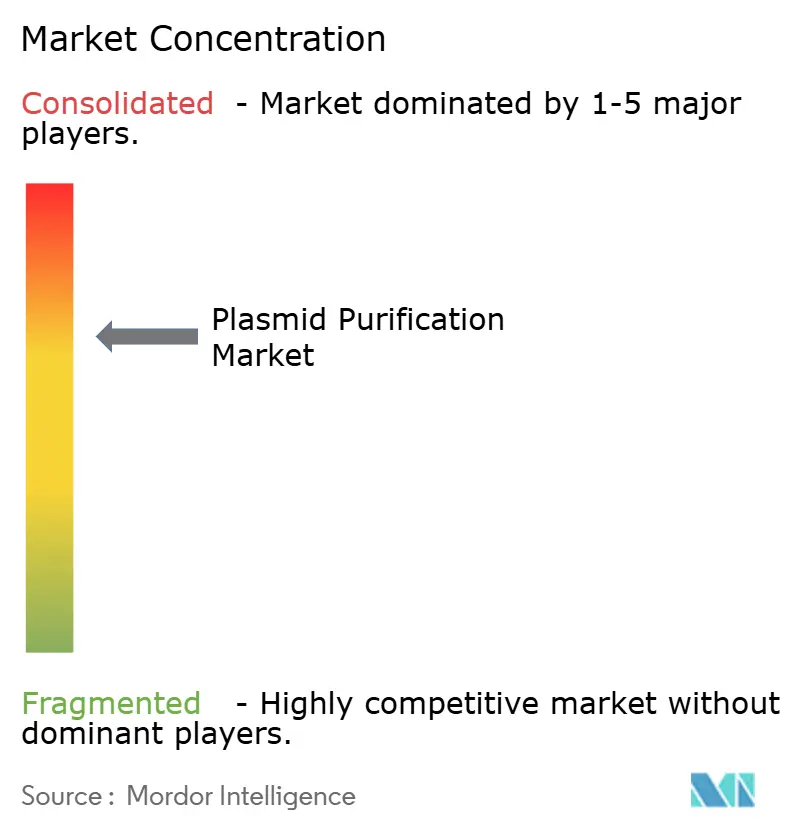

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificación de Plásmidos por Mordor Intelligence

El tamaño del mercado de purificación de plásmidos se situó en USD 1,99 mil millones en 2025 y está en camino de alcanzar USD 3,33 mil millones en 2030, avanzando a una CAGR del 10,79%. El sólido impulso de la comercialización de la terapia génica, la capacidad permanente de producción de vacunas de ARNm y los flujos de trabajo de cribado CRISPR sustentan este crecimiento. La demanda de plásmidos de grado GMP continúa aumentando a medida que más de 700 programas de terapia génica avanzan en la fase clínica, mientras que los kits estandarizados siguen siendo populares entre los usuarios académicos y en etapas tempranas. La consolidación entre proveedores —destacada por la adquisición del negocio de purificación de Solventum por parte de Thermo Fisher Scientific por USD 4,1 mil millones— ha intensificado la competencia y acelerado la integración vertical. Al mismo tiempo, el movimiento de la FDA en 2025 hacia las pruebas de endotoxinas con Factor C recombinante agudiza los requisitos de calidad y favorece a los fabricantes con tecnologías de purificación avanzadas.

Conclusiones Clave del Informe

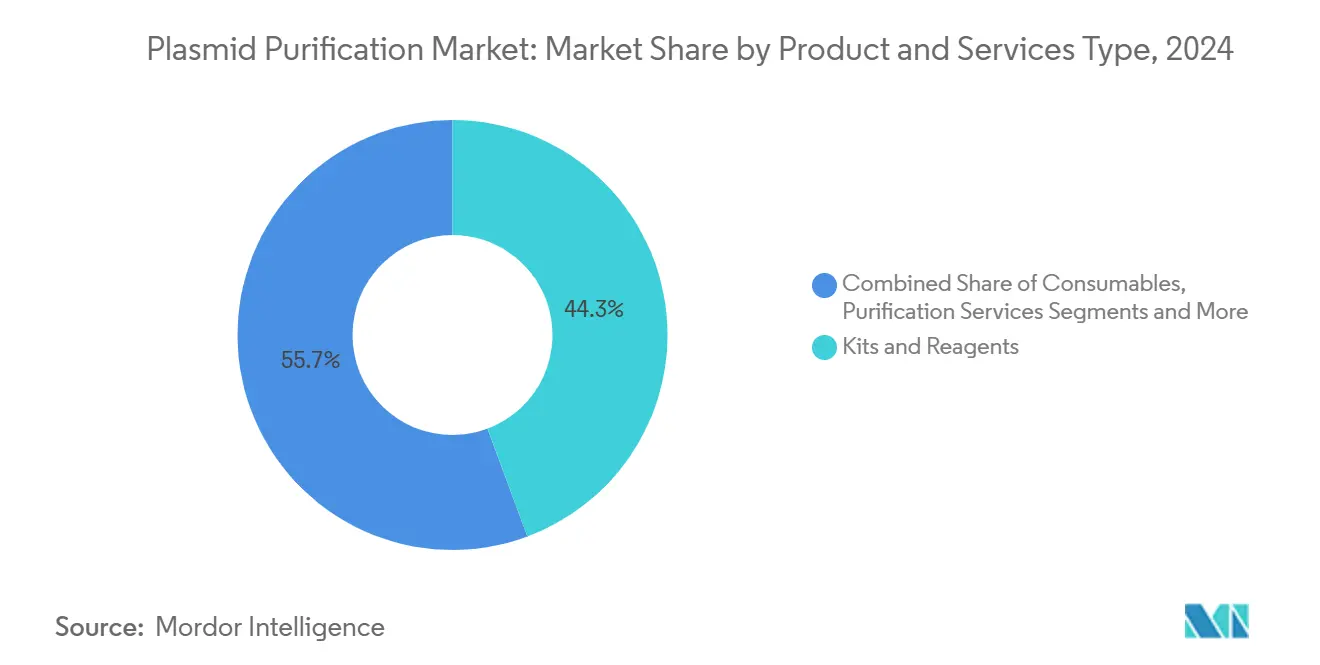

- Por tipo de producto y servicios, los servicios de purificación lideraron el crecimiento con una CAGR del 13,47% hasta 2030, mientras que los kits y reactivos representaron el 44,33% de la participación del mercado de purificación de plásmidos en 2024.

- Por grado de pureza, se prevé que los plásmidos de grado GMP se expandan a una CAGR del 14,23%, mientras que los plásmidos de grado de investigación retuvieron el 62,38% del tamaño del mercado de purificación de plásmidos en 2024.

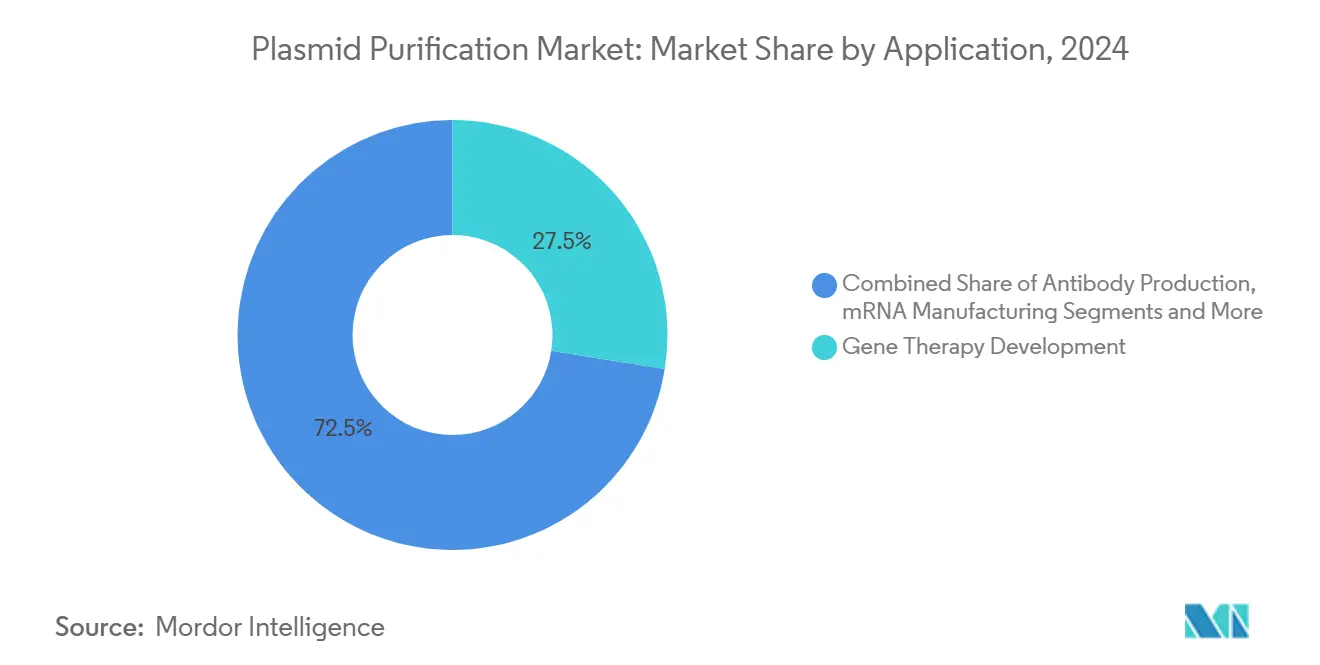

- Por aplicación, la fabricación de ARNm registró la CAGR más rápida del 13,89%, y la terapia génica reclamó el 27,53% de la participación del mercado de purificación de plásmidos en 2024.

- Por usuario final, las CDMOs están creciendo a una CAGR del 13,09%, mientras que las empresas farmacéuticas y de biotecnología mantuvieron el 44,58% del tamaño del mercado de purificación de plásmidos en 2024.

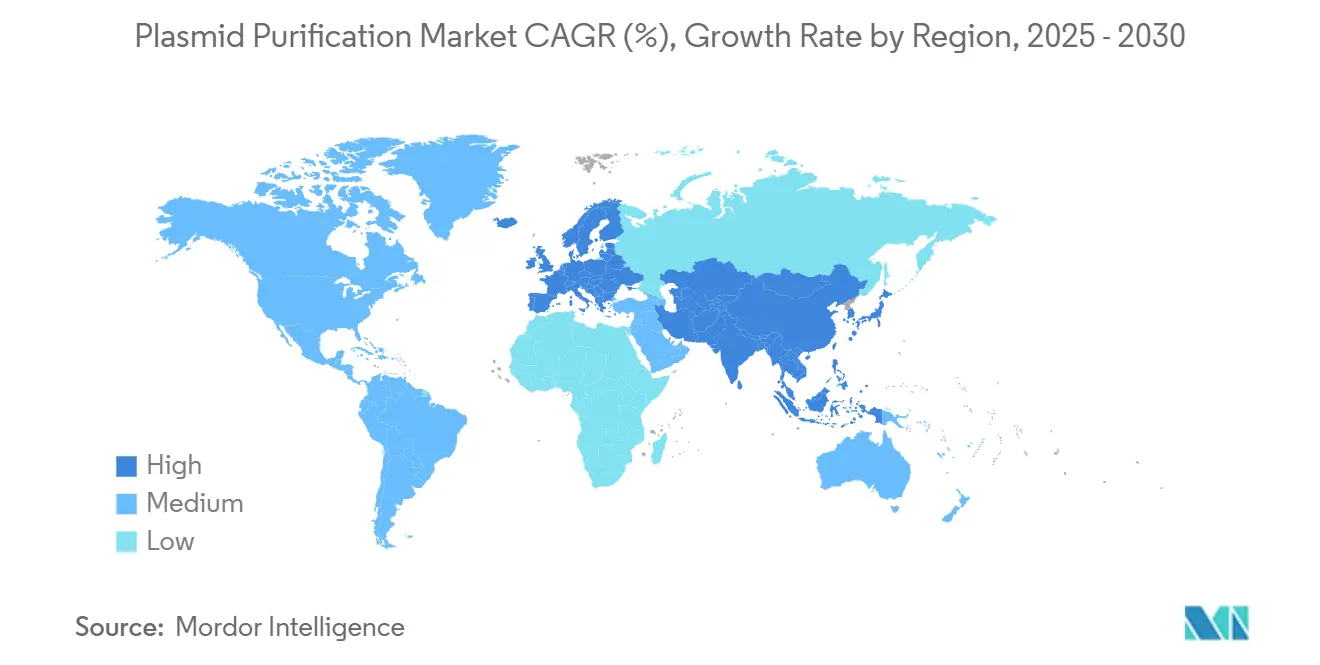

- Geográficamente, América del Norte dominó con el 37,56% de la participación del mercado de purificación de plásmidos en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,74% hasta 2030.

Tendencias e Información del Mercado Global de Purificación de Plásmidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de terapia génica en fase clínica | +2.8% | América del Norte y UE como núcleo, alcance global | Mediano plazo (2–4 años) |

| Rápida ampliación de la capacidad de fabricación de vacunas de ARNm | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente externalización a CDMOs para plásmidos de grado GMP | +1.9% | Global, fuerte en APAC | Mediano plazo (2–4 años) |

| Creciente demanda de plásmidos de alto número de copias en el cribado CRISPR | +1.6% | América del Norte y UE con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición hacia plataformas de purificación continuas y de sistema cerrado | +1.4% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Inversores de biotecnología que respaldan empresas emergentes de biología sintética microbiana | +1.1% | América del Norte y UE, APAC en ascenso | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Terapia Génica en Fase Clínica

El número global de ensayos de terapia génica superó los 3.900 en 2024, acelerando la demanda de ADN plasmídico de grado GMP en un ámbito terapéutico cada vez más amplio. Más del 70% de estos programas incorporan plásmidos ya sea como agentes directos o como sustratos de vectores virales.[1]Dan Stanton, "Catalent se compromete con el ADN plasmídico, adquiriendo Delphi y ampliando una planta en Maryland," BioProcess International, bioprocessintl.com A medida que los ensayos avanzan hacia fases pivotales, los reguladores favorecen los procesos de plataforma, lo que lleva a los fabricantes a implementar métodos de purificación escalables y reproducibles. La inversión en instalaciones modulares apoya flujos de producción paralelos, mientras que la mejora de las vías de reembolso europeas refuerza los incentivos comerciales. En conjunto, estos factores impulsan el mercado de purificación de plásmidos hacia una mayor capacidad y una garantía de calidad más estricta.

Rápida Ampliación de la Capacidad de Fabricación de Vacunas de ARNm tras la COVID-19

La infraestructura construida para las vacunas contra la COVID-19 ahora respalda cadenas de producción terapéutica más amplias, con Wacker destinando USD 102 millones a capacidad adicional y BIOVECTRA expandiendo sus operaciones. Los sistemas de cromatografía continua de doble columna y multicolumna acortan los tiempos de procesamiento y aumentan los rendimientos, posicionando a los proveedores para satisfacer tanto los requisitos de preparación ante pandemias como los de producción rutinaria. Los reguladores ahora esperan una capacidad de aumento documentada, reforzando la necesidad de plataformas de purificación flexibles y escalables. Las estrategias de doble suministro forjadas durante la pandemia permanecen vigentes, sosteniendo la demanda continua de plásmidos molde.

Creciente Externalización a CDMOs para Plásmidos de Grado GMP

Las empresas farmacéuticas externalizan cada vez más la fabricación de plásmidos a CDMOs expertas en el control de endotoxinas, la integridad del superenrollamiento y la evolución de los estándares regulatorios. La adquisición de Delphi Genetics por parte de Catalent y las mejoras de instalaciones ilustran la ola de expansión de capacidad dedicada a los servicios de plásmidos. Las CDMOs ofrecen suites modulares que permiten campañas simultáneas para múltiples clientes sin contaminación cruzada. Los acuerdos de doble proveedor mitigan los riesgos de suministro, mientras que los procesos de plataforma y las herramientas digitales de garantía de calidad aceleran la transferencia de tecnología, impulsando el mercado de purificación de plásmidos.

Creciente Demanda de Plásmidos de Alto Número de Copias en el Cribado CRISPR

A medida que los cribados CRISPR avanzan del descubrimiento al desarrollo terapéutico, los plásmidos de alto número de copias que garantizan una expresión robusta del ARN guía se han vuelto esenciales. Los protocolos automatizados de alto rendimiento requieren plásmidos ultrapuros y consistentemente superenrollados para mantener la fidelidad de transfección en grandes bibliotecas. La ingeniería enzimática asistida por inteligencia artificial intensifica el rendimiento, impulsando aún más los volúmenes de plásmidos.[2]Gregg T. Beckham, "Habilitando el descubrimiento y la ingeniería de enzimas de alto rendimiento con una cadena de producción de bajo costo asistida por robots," Nature, nature.com Los enfoques de purificación especializados preservan la topología y el rendimiento del plásmido, ampliando un nicho que complementa la demanda de plásmidos terapéuticos y amplía la base de clientes de la industria de purificación de plásmidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama complejo de propiedad intelectual para nuevas resinas de cromatografía | –1.8% | América del Norte y UE | Mediano plazo (2–4 años) |

| La capacidad de fabricación GMP global limitada genera largos plazos de entrega | –2.1% | Mundial, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| El endurecimiento de las especificaciones de endotoxinas eleva los costos de producción | –1.4% | Global, mayor impacto en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de personal especializado en procesos ascendentes en mercados emergentes | –1.2% | APAC y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Complejo de Propiedad Intelectual para Nuevas Resinas de Cromatografía

Las patentes superpuestas que cubren resinas multimodales y sistemas continuos complican la adopción de tecnología, especialmente para las empresas más pequeñas que carecen de recursos legales. Los principales proveedores han consolidado sus carteras de patentes, lo que obliga a negociar licencias o a recurrir a soluciones alternativas subóptimas. La validación regulatoria adicional para nuevas químicas de resinas prolonga los plazos, desincentivando la innovación rápida y potencialmente ralentizando los ciclos de actualización tecnológica del mercado de purificación de plásmidos.

La Capacidad de Fabricación GMP Global Limitada Genera Largos Plazos de Entrega

Los espacios disponibles de plásmidos GMP siguen siendo escasos, extendiendo los plazos de entrega de nuevos programas a 12–18 meses en las principales CDMOs. La consolidación ha reducido el grupo de proveedores, y el acceso en mercados emergentes a menudo depende de la capacidad en el extranjero. Los desarrolladores deben asegurar reservas con anticipación, lo que aumenta las necesidades de capital de trabajo. Aunque varias expansiones están en curso, la construcción y validación de instalaciones lleva años, lo que restringe la escalabilidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto y Servicios: Los Servicios Impulsan la Evolución del Mercado

Los servicios de purificación se expandieron a una CAGR del 13,47% hasta 2030, subrayando un giro estratégico de la industria hacia la externalización integral. Los kits y reactivos mantuvieron el 44,33% de la participación del mercado de purificación de plásmidos en 2024, reflejando la demanda arraigada de investigadores y pequeñas empresas de biotecnología. Los instrumentos y sistemas disfrutan de ventas de reemplazo constantes a medida que los fabricantes actualizan a formatos continuos o de un solo uso. Los consumibles proporcionan flujos de ingresos recurrentes, pero el auge de los servicios ejemplifica cómo la complejidad y el cumplimiento normativo favorecen a los proveedores especializados.

El crecimiento en los servicios de purificación refleja el apetito de los clientes por un acceso rápido y con riesgo mitigado a plásmidos de grado GMP sin necesidad de construir suites internas. Las CDMOs se diferencian mediante ofertas integrales que integran la producción de plásmidos con la fabricación de vectores virales o ARNm, permitiendo una transferencia de tecnología fluida. La adquisición de Solventum por parte de Thermo Fisher Scientific demuestra el valor de agrupar hardware, reactivos y servicios bajo un mismo techo. A medida que la capacidad entra en línea, la competencia se desplaza hacia el tiempo de respuesta, la transparencia digital y el análisis avanzado dentro del mercado de purificación de plásmidos.

Por Grado de Pureza: Los Estándares GMP Reconfiguran la Dinámica del Mercado

Se proyecta que los plásmidos de grado GMP superen a todas las demás categorías con una CAGR del 14,23% a medida que maduran las carteras clínicas. Los plásmidos de grado de investigación aún representaron el 62,38% del tamaño del mercado de purificación de plásmidos en 2024, anclados por la academia y la biotecnología en etapa de descubrimiento. El salto de la producción de investigación a la de grado GMP requiere criterios más estrictos de endotoxinas, esterilidad y superenrollamiento, además del seguimiento de lotes, lo que aumenta el costo y el escrutinio regulatorio.

El mandato del Capítulo 86 de la FDA sobre el Factor C recombinante acentúa la brecha entre los grados, obligando a los fabricantes a adoptar pruebas recombinantes y actualizar los flujos de trabajo de despirogeneización.[3]Samsung Biologics, "Samsung Biologics reporta sólidos resultados del primer trimestre de 2025," samsung.com Empresas como Charles River Laboratories ahora ofrecen bancos de plásmidos escalonados que hacen la transición de los clientes desde la investigación hasta la preparación para GMP, aliviando la carga de actualización de calidad. A medida que los desarrolladores de terapias alcanzan hitos en fases tardías, la demanda de capacidad GMP validada se intensifica, revitalizando el mercado de purificación de plásmidos.

Por Aplicación: La Fabricación de ARNm Acelera el Crecimiento del Mercado

La fabricación de ARNm registró la CAGR más rápida del 13,89%, impulsada por la infraestructura construida inicialmente para las vacunas contra la COVID-19. La terapia génica se mantuvo como la aplicación más grande, con el 27,53% de la participación del mercado de purificación de plásmidos en 2024, respaldada por más de 700 programas clínicos activos. La terapia celular, el cribado CRISPR y la producción de anticuerpos añaden una demanda diversificada, cada una imponiendo especificaciones únicas de pureza y topología.

La capacidad permanente de ARNm se reconvierte en cadenas de producción de oncología, enfermedades raras y vacunas personalizadas, requiriendo plantillas de plásmidos consistentes para mantener altos rendimientos de transcripción. Las tecnologías de purificación continua aumentan el rendimiento, apoyando pedidos de gran volumen sin comprometer la calidad. Mientras tanto, los segmentos de CRISPR y terapia celular buscan plásmidos optimizados para la eficiencia de expresión en diversos contextos celulares, desafiando a los proveedores a ofrecer soluciones flexibles pero estandarizadas dentro del mercado de purificación de plásmidos.

Por Usuario Final: Las CDMOs Emergen como Líderes de Crecimiento

Las CDMOs avanzan a una CAGR del 13,09%, reflejando la estrategia de la industria farmacéutica de externalizar la producción compleja de plásmidos. Las empresas farmacéuticas y de biotecnología mantuvieron el 44,58% del tamaño del mercado de purificación de plásmidos en 2024, subrayando su papel como principales compradores de kits, reactivos y servicios. Los institutos académicos y gubernamentales siguen siendo compradores constantes de productos de grado de investigación, mientras que las empresas emergentes de biología sintética pueblan la categoría de "otros".

Las CDMOs se diferencian por su escala de capacidad, alcance geográfico y amplitud de plataforma. Samsung Biologics aprovechó su plataforma de formulación S-HiCon™ para asegurar más de USD 1,4 mil millones en contratos durante 2024. La doble fuente de suministro sigue siendo una práctica estándar, pero se forman asociaciones más profundas a medida que las CDMOs agrupan ofertas de plásmidos, vectores virales y llenado-acabado. Los proveedores exitosos comercializan su experiencia regulatoria y análisis de liberación digital, elevando el listón competitivo en la industria de purificación de plásmidos.

Análisis Geográfico

América del Norte dominó con el 37,56% de la participación del mercado de purificación de plásmidos en 2024, impulsada por una densa concentración de patrocinadores de terapia génica, CDMOs maduras y un entorno regulatorio que agiliza la progresión clínica. Estados Unidos alberga la mayor base instalada de suites GMP, mientras que las políticas de apoyo de Canadá fomentan el crecimiento de la biotecnología. México está emergiendo como un centro de fabricación competitivo en costos, aunque la capacidad sigue siendo limitada. Las tendencias de consolidación, como la adquisición de Solventum por parte de Thermo Fisher Scientific, refuerzan el liderazgo de América del Norte al integrar verticalmente las cadenas de suministro.

Se proyecta que Asia-Pacífico registre una CAGR del 12,74% hasta 2030, la más rápida a nivel mundial. Los considerables incentivos gubernamentales de China y su reserva de talento académico sustentan una expansión rápida, especialmente en biología sintética. Japón y Corea del Sur mantienen infraestructuras sofisticadas para biológicos, mientras que Australia ofrece vías regulatorias simplificadas que atraen ensayos clínicos. La mano de obra rentable de India y su creciente presencia de CDMOs contribuyen a un potencial adicional, aunque la armonización regulatoria aún está en progreso. Las empresas conjuntas como la colaboración de Agilent en ácidos nucleicos con Sangon Biotech ilustran la transferencia de conocimiento hacia la región.

Europa mantiene una escala significativa gracias a los consolidados clústeres farmacéuticos en Alemania y el Reino Unido, complementados por iniciativas francesas, italianas y españolas en terapia génica. Las directrices armonizadas de la Agencia Europea de Medicamentos facilitan los ensayos transfronterizos, y los esquemas de financiación apoyan la fabricación comercial. La expansión de Catalent por USD 160 millones en Oxfordshire ejemplifica la continua inversión de la región en capacidades de plásmidos. América del Sur, Oriente Medio y África son participantes más pequeños pero en ascenso; la capacidad GMP limitada y los reducidos grupos de talento moderan la aceleración, aunque el creciente compromiso con la investigación apunta a oportunidades a largo plazo para el mercado de purificación de plásmidos.

Panorama Competitivo

El mercado de purificación de plásmidos muestra una consolidación moderada, con recientes megaoperaciones que señalan un giro hacia plataformas integradas de extremo a extremo. La adquisición de Solventum por USD 4,1 mil millones por parte de Thermo Fisher Scientific y la adquisición de Catalent por USD 16,5 mil millones por parte de Novo Holdings concentran tecnología, servicios y distribución bajo menos paraguas, elevando las barreras de entrada. Los actores con amplias carteras y presencia global ejercen poder de fijación de precios y estatus de proveedor preferido.

La diferenciación competitiva depende cada vez más de la automatización, las tecnologías de análisis de procesos y las capacidades de liberación digital de lotes. El sistema integrado S-HiCon™ de Samsung Biologics ilustra cómo el conocimiento en formulación de alta concentración gana contratos considerables. La adopción de la purificación continua ofrece beneficios de costo y calidad que los nuevos participantes ágiles pueden aprovechar. Al mismo tiempo, los especialistas de nicho enfocados en plásmidos CRISPR de alto número de copias o huéspedes microbianos pueden forjarse posiciones defendibles atendiendo a segmentos emergentes. En general, la integración vertical estratégica y el liderazgo tecnológico están redefiniendo los factores de éxito dentro del mercado de purificación de plásmidos.

Líderes de la Industria de Purificación de Plásmidos

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA

Danaher Corporation

Takara Bio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Takara Bio Europe firmó un acuerdo de distribución con MACHEREY-NAGEL, ampliando el acceso a la cartera de bioanálisis de esta última en diez países europeos.

- Mayo de 2025: Thermo Fisher Scientific lanzó el Kit Applied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep, que permite el aislamiento rápido y automatizado de plásmidos para experimentos a pequeña escala.

- Mayo de 2025: 3P BIOVIAN introdujo la plataforma AAVion, que integra la producción interna de plásmidos con la fabricación integral de AAV para agilizar el desarrollo de terapia génica.

Alcance del Informe Global del Mercado de Purificación de Plásmidos

| Kits y Reactivos |

| Instrumentos y Sistemas |

| Consumibles |

| Servicios de Purificación |

| Grado de Investigación |

| Grado GMP |

| Desarrollo de Terapia Génica |

| Producción de Vacunas de ADN |

| Fabricación de ARNm |

| Fabricación de Terapia Celular |

| Investigación en CRISPR y Edición Génica |

| Producción de Anticuerpos |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Institutos de Investigación Académicos y Gubernamentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto y Servicios | Kits y Reactivos | |

| Instrumentos y Sistemas | ||

| Consumibles | ||

| Servicios de Purificación | ||

| Por Grado de Pureza | Grado de Investigación | |

| Grado GMP | ||

| Por Aplicación | Desarrollo de Terapia Génica | |

| Producción de Vacunas de ADN | ||

| Fabricación de ARNm | ||

| Fabricación de Terapia Celular | ||

| Investigación en CRISPR y Edición Génica | ||

| Producción de Anticuerpos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Institutos de Investigación Académicos y Gubernamentales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de purificación de plásmidos y su perspectiva hasta 2030?

El mercado está valorado en USD 1,99 mil millones en 2025 y se prevé que ascienda a USD 3,33 mil millones en 2030, creciendo a una CAGR del 10,79%.

¿Qué segmento tiene la mayor participación en los ingresos globales?

Los kits y reactivos siguen siendo el mayor contribuyente de ingresos, representando el 44,33% de las ventas de 2024.

¿Por qué las CDMOs crecen más rápido que otros grupos de usuarios finales?

Las empresas farmacéuticas externalizan cada vez más la producción de plásmidos a las CDMOs para aprovechar la experiencia especializada en GMP y acortar el tiempo hasta la clínica, impulsando una CAGR del 13,09% para el segmento.

¿Cómo afectará la adopción por parte de la FDA de las pruebas con Factor C recombinante a los fabricantes?

La transición del LAL al Factor C recombinante eleva los estándares de calidad y los costos operativos; las empresas que validen el nuevo ensayo rápidamente obtendrán una ventaja ante reguladores y clientes.

¿Qué región geográfica se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,74% hasta 2030, impulsada por inversiones a gran escala en China, Japón y Corea del Sur.

¿Qué cambio tecnológico está redefiniendo las estructuras de costos en la purificación de plásmidos?

La purificación continua de sistema cerrado —como la cromatografía continua multicolumna— ofrece mayores rendimientos, menor riesgo de contaminación y mejor escalabilidad que los métodos por lotes heredados.

Última actualización de la página el: