Tamaño y Participación del Mercado de Ultrafiltración

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

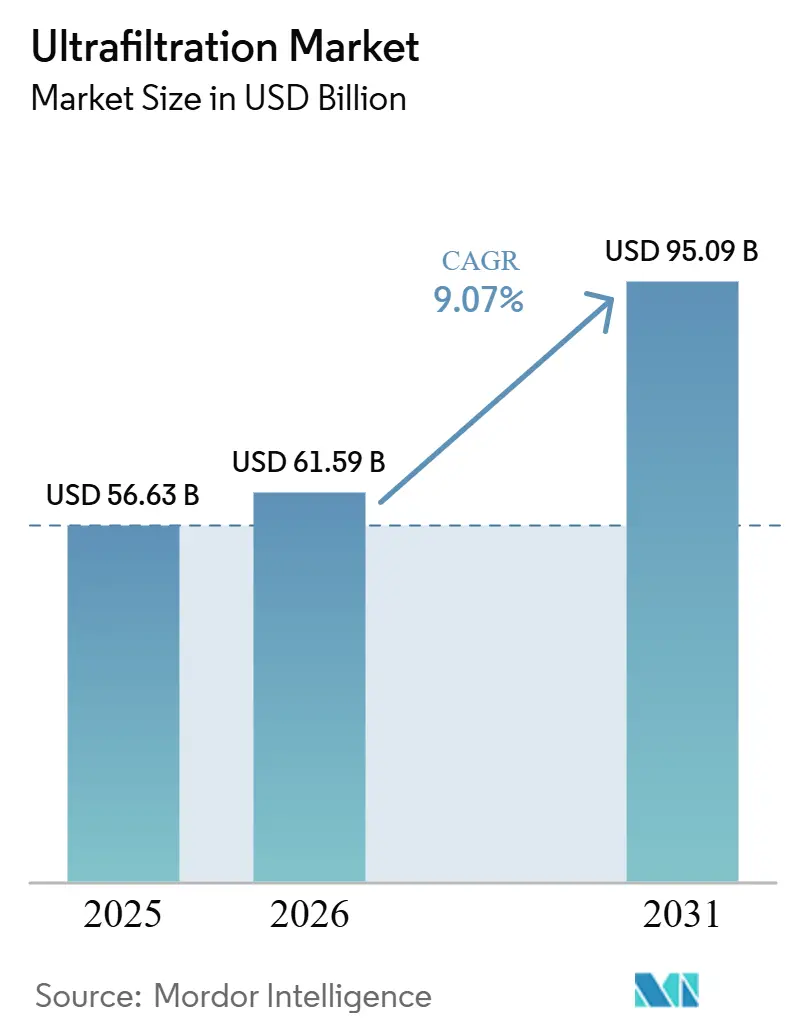

| Tamaño del Mercado (2026) | 61.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.07% CAGR |

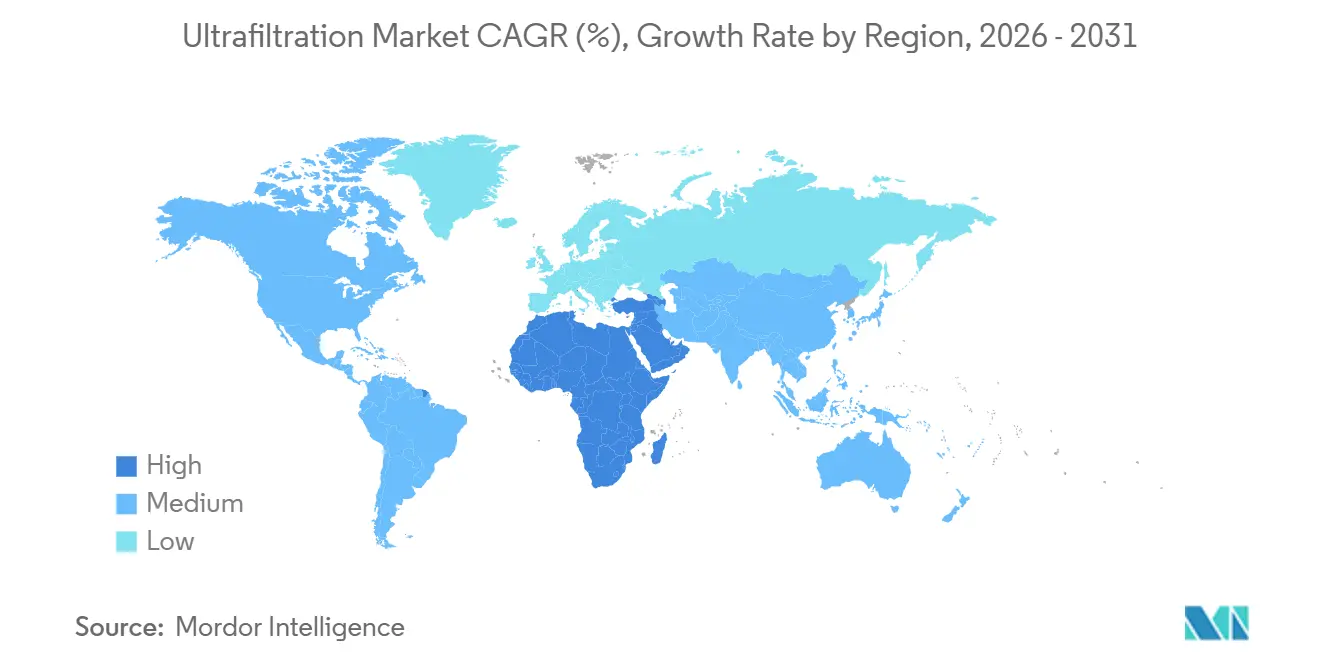

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ultrafiltración por Mordor Intelligence

Se espera que el tamaño del Mercado de Ultrafiltración crezca de USD 56,63 mil millones en 2025 a USD 61,59 mil millones en 2026 y se prevé que alcance USD 95,09 mil millones en 2031 a una CAGR del 9,07% durante 2026-2031. Un giro estructural hacia el pretratamiento con membranas en la desalinización de agua de mar, la creciente adopción de módulos de agua inteligente descentralizados para ciudades inteligentes y el endurecimiento de las regulaciones sobre microplásticos y sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) sustentan conjuntamente esta expansión. Asia-Pacífico sigue siendo el ancla de ingresos a medida que las empresas de servicios públicos chinas y singapurenses modernizan plantas heredadas, mientras que Oriente Medio y África registran las ganancias más rápidas impulsadas por las iniciativas de desalinización de Arabia Saudita y Baréin. La innovación de productos continúa inclinándose hacia geometrías cerámicas y enrolladas en espiral que prometen mayor vida útil y limpieza más sencilla, así como hacia gemelos digitales que activan el retrolavado mejorado con productos químicos solo cuando los modelos de ensuciamiento lo indican, reduciendo los costos operativos. Simultáneamente, los compradores farmacéuticos aceleran la adopción de filtración de flujo tangencial de un solo uso para apoyar la capacidad de ácido ribonucleico mensajero (ARN) y vectores virales, añadiendo una nueva capa de resiliencia a la demanda.

Conclusiones Clave del Informe

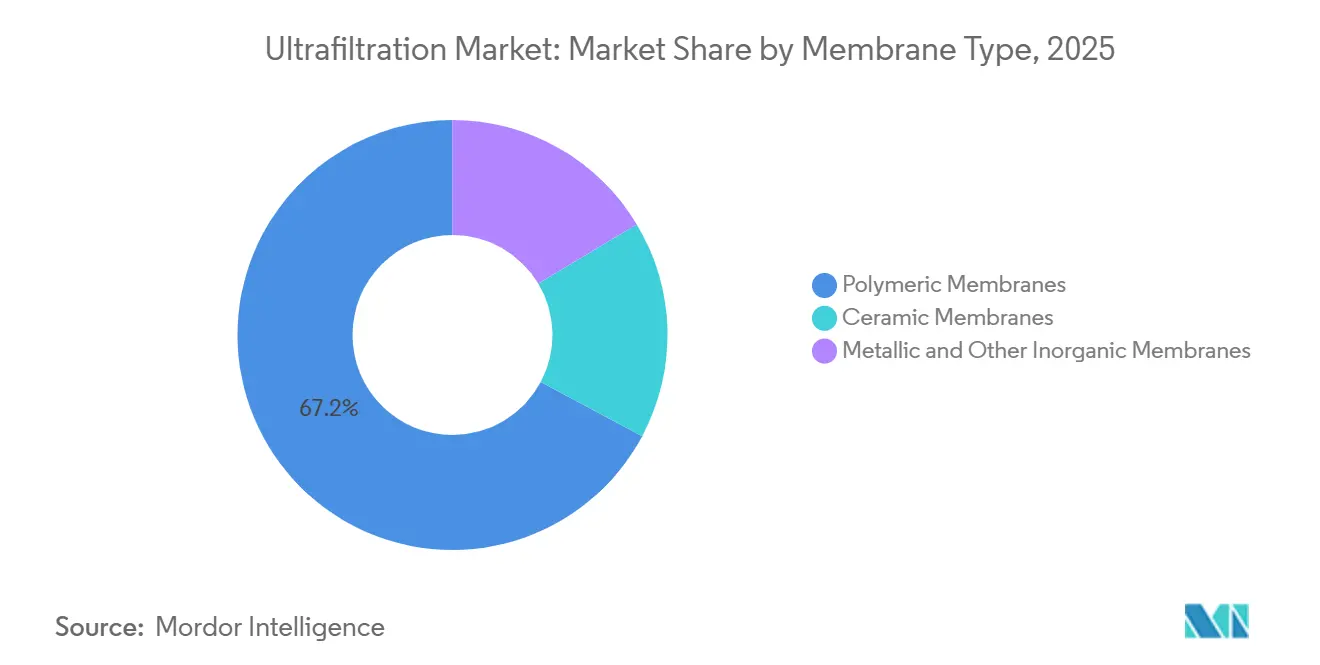

- Por tipo de membrana, las variantes poliméricas lideraron con el 67,20% de la participación del mercado de ultrafiltración en 2025, mientras que se proyecta que las membranas cerámicas se expandan a una CAGR del 10,56% de 2026 a 2031.

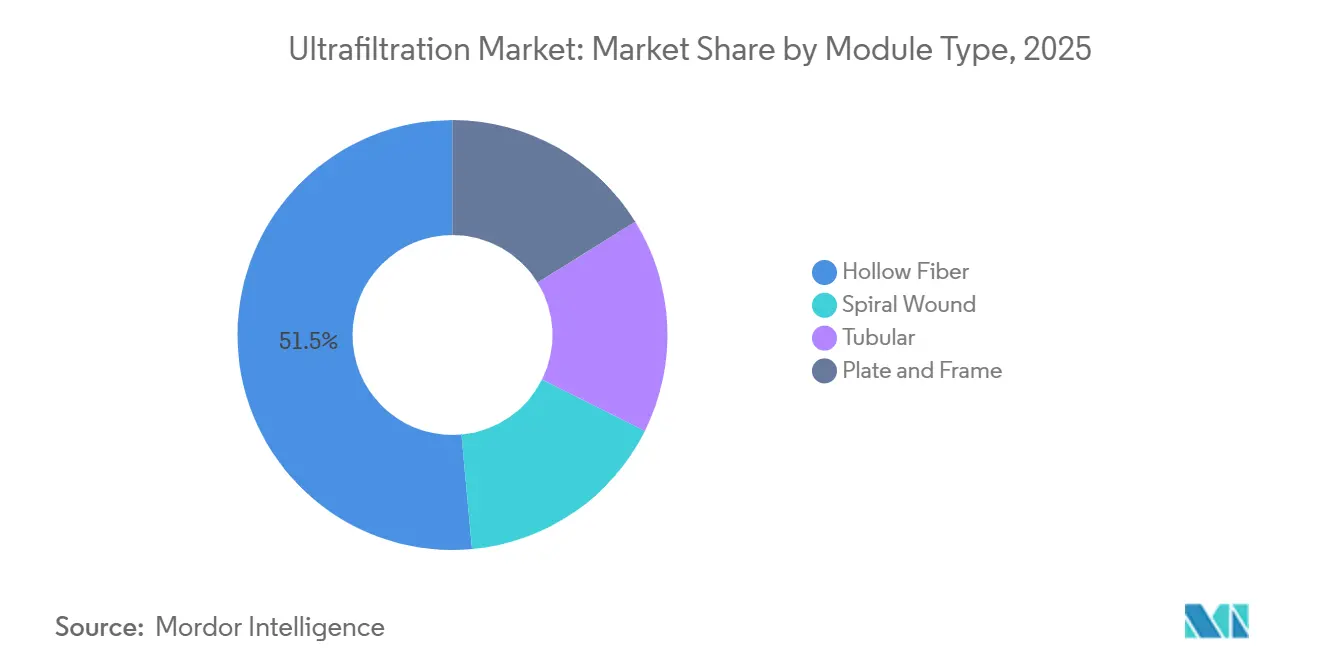

- Por tipo de módulo, la fibra hueca capturó el 51,45% del tamaño del mercado de ultrafiltración en 2025, mientras que las configuraciones tubulares avanzan a una CAGR del 10,24% de 2026 a 2031.

- Por aplicación, el tratamiento de agua y aguas residuales representó el 49,14% de los ingresos en 2025, aunque los productos farmacéuticos y la biotecnología registraron la CAGR más rápida del 10,67% de 2026 a 2031.

- Por industria de usuario final, las empresas de servicios públicos municipales representaron el 54,23% de la demanda en 2025, mientras que los compradores del sector sanitario registraron una CAGR del 10,61% de 2026 a 2031.

- Por geografía, Asia-Pacífico concentró el 38,31% de los ingresos en 2025, y se prevé que la región de Oriente Medio y África crezca a una CAGR del 10,74% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ultrafiltración

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de tratamiento de agua y aguas residuales | +2.10% | Global, concentrado en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Integración de la ultrafiltración como pretratamiento para la ósmosis inversa y la desalinización | +1.80% | Oriente Medio y África como núcleo, con expansión hacia América del Norte y regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción en circuitos de recuperación de productos en alimentos y bebidas | +1.30% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Módulos de ultrafiltración descentralizados para instalaciones en ciudades inteligentes y ubicaciones remotas | +1.00% | Global, con ganancias tempranas en Singapur, los Países Bajos y Escandinavia | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la eliminación de microplásticos en el agua potable | +1.50% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tratamiento de Agua y Aguas Residuales

Las empresas de servicios públicos, que enfrentan desafíos de escasez de agua, están abandonando los métodos tradicionales de filtración con arena y optando en su lugar por la clarificación avanzada con membranas. Esta transición no solo les permite cumplir con estrictos estándares de turbidez, sino que también evita los gastos significativos asociados a los embalses. En China, la Tercera Planta de Agua de Yiwu está a la vanguardia, utilizando módulos cerámicos para el procesamiento extensivo de agua. Sus investigaciones indican que, incluso teniendo en cuenta los tiempos de inactividad por ensuciamiento, los sistemas cerámicos son económicamente comparables a los sistemas poliméricos. Mientras tanto, en Qingdao Dongjiakou, otra instalación combina ultrafiltración con ósmosis inversa, lo que resulta en menores necesidades de mantenimiento y una mayor eficiencia en los costos operativos. Oriente Medio también avanza, con planes para ampliar las capacidades de desalinización en los próximos años. Cabe destacar que una gran parte de estas licitaciones se inclina hacia el pretratamiento con ultrafiltración. Esta tendencia de la ultrafiltración no se limita a la desalinización; también está ganando terreno en la reutilización industrial. Por ejemplo, la estación Vitória de Veolia en Brasil suministra agua de proceso a importantes fabricantes de acero. Este logro no solo enfatiza la eficiencia operativa de la estación, sino que también representa una marcada disminución en el consumo de agua dulce para una región que ya enfrenta desafíos de sequía.

Integración de la Ultrafiltración como Pretratamiento para la Ósmosis Inversa y la Desalinización

Las plantas de agua de mar ahora estandarizan trenes de doble membrana, ya que las garantías de ósmosis inversa exigen agua de alimentación con ultrafiltración. La fibra hueca de alta eliminación de Toray de 2025 reduce el ensuciamiento aguas abajo en un tercio y disminuye las emisiones de carbono derivadas de la limpieza química en un 30%. El elemento de ultra alta presión de DuPont de 2026, orientado a la descarga mínima de líquidos, depende de la ultrafiltración para evitar la compactación irreversible. Las expansiones de USD 2 mil millones de Baréin en Sitra y Hidd establecen límites de turbidez por debajo de 0,1 unidades nefelométricas de turbidez y un índice de densidad de sedimentos inferior a 3,0, garantizando que la ultrafiltración esté en funcionamiento antes de que comiencen las operaciones principales[1]Fuente: DigitalRefining, "Alfa Laval Wins Significant Order for Advanced Filtration Plant," digitalrefining.com. Los modelos energéticos revelan que implementar ultrafiltración a 0,5-2 bar aumenta el flujo de ósmosis inversa entre un 10% y un 15%. Esta mejora puede prolongar la vida útil de los elementos hasta dos años, lo que genera un retorno favorable del valor actual neto. Como testimonio de su eficacia, las asociaciones del sector han incorporado estos diseños en sus manuales de mejores prácticas, allanando el camino para una rápida adopción global.

Creciente Adopción en Circuitos de Recuperación de Productos en Alimentos y Bebidas

Los productores de los sectores lácteo, cervecero y de fermentación están modernizando sus módulos de ultrafiltración, transformando corrientes secundarias en proteínas, enzimas y aromas comercializables. Alfa Laval obtuvo un contrato significativo de la Unión Europea para múltiples módulos en contenedor en una instalación asiática de aminoácidos, logrando alta pureza en la concentración orgánica. La membrana espiral de MANN+HUMMEL mejora los flujos de permeado en aplicaciones de suero de leche al tiempo que garantiza la retención de proteínas. Un proyecto piloto de FrieslandCampina y VITO demostró la resiliencia de las cerámicas en los ciclos de limpieza láctea, logrando una notable retención de lactosa y eliminación de sal. Wafilin Systems planea inaugurar su mayor planta de suero de leche en los Países Bajos en 2026, pasando de centrífugas al fraccionamiento continuo con membranas. Además, los movimientos regulatorios, como el mandato de recuperación de nutrientes de Europa, refuerzan la viabilidad económica de los procesos de recuperación de productos.

Módulos de Ultrafiltración Descentralizados para Instalaciones en Ciudades Inteligentes y Ubicaciones Remotas

En áreas periurbanas, las grandes plantas convencionales están siendo reemplazadas por módulos plug-and-play equipados con sensores de Red de Área Amplia de Largo Alcance (LoRaWAN) y algoritmos de ensuciamiento. Se espera que el segmento de redes de agua inteligente experimente un crecimiento significativo para 2030, con los sistemas de ultrafiltración impulsando esta expansión a una notable tasa de crecimiento anual. Las líneas NEWater de Singapur, mediante limpieza predictiva, se activan únicamente cuando el flujo desciende a un determinado nivel, lo que genera considerables ahorros de energía. La Unidad Móvil de Ultrafiltración montada en remolque de Veolia, de cuatro por ochenta y cinco toneladas (MOUF 4×85T), puede aumentar significativamente la capacidad de agua potable, logrando esto en un corto período tras su llegada al sitio. La optimización mediante el Internet de las Cosas ha llevado a una reducción sustancial en el uso de productos químicos al alinear la coagulación aguas arriba con la desinfección aguas abajo. En ciudades más pequeñas, un sistema en contenedor con una capacidad diaria moderada puede financiarse e instalarse en un período relativamente corto, evitando los largos ciclos de bonos plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ensuciamiento de membranas y costos de limpieza | -1.8% | Global, particularmente agudo en aplicaciones industriales en Asia-Pacífico (agua de alimentación de alta turbidez en China e India), Oriente Medio y África (entornos de alta salinidad) e infraestructura municipal envejecida en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Competencia de los biorreactores de membrana y membranas de baja presión de nueva generación | -1.3% | Europa (preferencia municipal por biorreactores de membrana en Alemania y el Reino Unido), América del Norte (sistemas integrados de biorreactores de membrana) y mercados emergentes de Asia-Pacífico (China, Japón) donde los sistemas híbridos ganan terreno | Mediano plazo (2-4 años) |

| Incertidumbre en la disposición de membranas poliméricas al final de su vida útil | -0.9% | Europa (regulaciones estrictas de residuos bajo el Plan de Acción de Economía Circular de la Unión Europea), América del Norte (restricciones de vertederos), con creciente preocupación en Asia-Pacífico a medida que los marcos regulatorios maduran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ensuciamiento de Membranas y Costos de Limpieza

Las plantas de agua superficial que lidian con alta turbidez y elevados orgánicos disueltos enfrentan un importante drenaje financiero debido al ensuciamiento. Los tratamientos regulares con lejía, ácido y agentes tensioactivos oxidan las fibras poliméricas, acortando consecuentemente su vida útil efectiva[2]Fuente: VITO, "FrieslandCampina and VITO Pioneer Sustainable Dairy Processing," vito.be . Si bien los módulos cerámicos pueden soportar limpiezas rigurosas, su elevado precio los confina a mercados de alta gama. El diseño de Cartucho Integrado de Permeabilidad Gradiente de Pall, que cuenta con permeabilidad graduada, ha reducido notablemente la frecuencia de limpieza en pruebas lácteas, aunque apenas ahora está ingresando a mercados más amplios. Las investigaciones sobre recubrimientos de óxido de grafeno indican potencial para reducir la disminución del flujo en alimentaciones de laboratorio; sin embargo, la ausencia de datos piloto oportunos dificulta la adopción en campo. En Oriente Medio, los operadores están experimentando con pre-oxidación ultravioleta y flotación por aire disuelto para reducir las cargas orgánicas, aunque esto conlleva una mayor complejidad de capital.

Competencia de los Biorreactores de Membrana y las Membranas de Baja Presión de Nueva Generación

Los biorreactores de membrana combinan procesos biológicos y de filtración, eliminando la necesidad de clarificadores secundarios y reduciendo significativamente la huella requerida. Esta eficiencia resulta especialmente atractiva para las empresas de servicios públicos con disponibilidad limitada de terreno. Además, con la inteligencia artificial integrada en sus operaciones, estos biorreactores pueden optimizar el consumo de energía para la aireación y prolongar la vida útil de las membranas. Este avance tecnológico equipara sus costos con los de los sistemas de ultrafiltración independientes. Las membranas diseñadas para nanofiltración laxa y ultrafiltración reciclada, obtenidas a partir de elementos de ósmosis inversa oxidados, operan eficientemente a bajas presiones. Sin embargo, logran umbrales de corte de peso molecular comparables a los de la ultrafiltración tradicional, lo que las hace atractivas para compradores sensibles al presupuesto. Europa y América del Norte cuentan con un número significativo de plantas de biorreactores de membrana, cada una de las cuales podría reemplazar potencialmente una venta de sistemas de ultrafiltración. No obstante, la ultrafiltración sigue siendo dominante en áreas descentralizadas o regiones con energía limitada, donde se prefiere una hidráulica más sencilla sobre procesos intensificados más complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Membrana: Las Variantes Cerámicas Ganan Terreno a Pesar de los Precios Premium

En 2025, las membranas poliméricas aseguraron el 67,20% de los ingresos, aprovechando sus ventajas de costo. Sin embargo, las alternativas cerámicas están preparadas para superar a la competencia, con una CAGR proyectada del 10,56% en el mercado de ultrafiltración de 2026 a 2031. Las unidades de fibra hueca polimérica tienen precios estratégicamente alineados con los calendarios de depreciación de los presupuestos municipales estándar. Por otro lado, los procesadores de alimentos y farmacéuticos optan por las unidades cerámicas de mayor precio. Esta elección se debe a la mayor tolerancia al calor y a los productos químicos de las cerámicas, lo que prolonga notablemente su vida útil. La nueva cerámica GP-IC de Pall ha abordado las preocupaciones previas sobre pérdidas de rendimiento, con una alta tasa de recuperación para proteínas lácteas. Además, la planta de Yiwu en China ilustra que, al considerar los precios a largo plazo por los tiempos de inactividad debidos al ensuciamiento, las cerámicas pueden rivalizar con la viabilidad económica de las opciones poliméricas.

Las membranas metálicas y otras inorgánicas tienen una participación de mercado modesta, atendiendo predominantemente a los circuitos de agua ultrapura para semiconductores. En este ámbito especializado, la capacidad de eliminar partículas minúsculas puede aumentar notablemente el rendimiento de los chips. La serie OAT de Asahi Kasei cumple con estos exigentes estándares, aunque para un nodo de fabricación selecto. Al mismo tiempo, el mayor escrutinio sobre las sustancias perfluoroalquiladas y polifluoroalquiladas en Europa ha orientado la atención del sector hacia las cerámicas libres de estos compuestos. Enfatizando este cambio, el Flujo de Ultrafiltración Cerámica de Nanostone, con una mayor superficie por módulo, está inclinando las decisiones de adquisición hacia las cerámicas, especialmente entre las empresas de servicios públicos con estrictos mandatos de cumplimiento.

Por Tipo de Módulo: El Dominio de la Fibra Hueca se Encuentra con el Renacimiento Tubular

En 2025, los módulos de fibra hueca dominaron el panorama, representando el 51,45% de los despliegues. Estos módulos contaban con la capacidad de empacar hasta 1.200 metros cuadrados de membrana por metro cúbico y gestionaban eficazmente los sólidos mediante un flujo de afuera hacia adentro. Mientras tanto, los diseños enrollados en espiral hicieron la transición de la ósmosis inversa a la ultrafiltración, atendiendo las necesidades sanitarias en los sectores de alimentos y farmacéuticos. Cabe destacar que el espiral DuroLac de Alfa Laval, con sus innovadoras modificaciones en la geometría de la envoltura, logró un aumento del 15% en el permeado. Se proyecta que los módulos tubulares, preferidos para cervecerías y modernizaciones municipales de alto contenido de sólidos debido a su capacidad para eliminar incrustantes mediante cizallamiento, crezcan a una CAGR del 10,24% de 2026 a 2031. Como testimonio de la capacidad de esta tecnología, Yiwu en China mostró una instalación tubular cerámica que alcanza velocidades de flujo cruzado de 3 metros por segundo, evitando eficazmente el crecimiento de algas. En el ámbito de la biotecnología de un solo uso, las cápsulas de placa y marco están floreciendo. La planta de Cork de Merck, por ejemplo, produce dispositivos Pellicon que no solo evitan la validación de limpieza, sino que también agilizan la rotación de lotes.

Por Aplicación: Los Sectores Farmacéutico y Biotecnológico Superan al Tratamiento de Agua Tradicional

En 2025, el agua y las aguas residuales representaron una participación de mercado del 49,14%, pero de 2026 a 2031, se proyecta que los sectores farmacéutico y biotecnológico crezcan a una sólida CAGR del 10,67% de 2026 a 2031. Las empresas están consolidando agresivamente su posición en el mercado de ultrafiltración. Merck ha realizado un giro estratégico con su instalación de clima neutro en Cork, Irlanda, que ahora produce filtros de virus y cassettes de flujo tangencial, enfatizando la producción localizada. Mientras tanto, Asahi Kasei se prepara para inaugurar su planta Planova en Japón, orientada a la eliminación de proteínas recombinantes, un movimiento impulsado por la creciente demanda de las cadenas de biológicos. En el sector de alimentos y bebidas, hay un marcado aumento en la valorización habilitada por membranas del suero de leche y los caldos de fermentación, con Alfa Laval obteniendo un contrato importante en Asia como testimonio. Aunque la demanda de agua ultrapura en microelectrónica es relativamente especializada, su importancia se destaca por el papel crítico de las cerámicas en la eliminación de partículas de 10 nanómetros.

Por Industria de Usuario Final: Los Compradores del Sector Sanitario Aceleran la Adopción de Sistemas de Un Solo Uso

En 2025, las empresas de servicios públicos municipales concentraron una participación dominante del 54,23% del mercado de ultrafiltración. Sin embargo, el sector sanitario está preparado para experimentar un sólido impulso de crecimiento, con proyecciones que indican una CAGR del 10,61% de 2026 a 2031. El atractivo de los conjuntos de un solo uso radica en su capacidad para minimizar los procesos de validación de limpieza, junto con estrictos requisitos de alta pureza que justifican precios premium. Como testimonio de la escala del sector, Cytiva y Pall han lanzado una iniciativa multimillonaria que abarca 13 plantas. Mientras tanto, Alioth Biotech se posiciona estratégicamente localizando membranas para atender el floreciente mercado de biosimilares de China. Los sectores industriales, desde la petroquímica hasta la minería, recurren cada vez más a las membranas para cumplir con los objetivos de descarga cero de líquidos o los mandatos de reutilización, con el proyecto emblemático de Veolia en Brasil liderando la iniciativa. En la agricultura, la adopción sigue siendo limitada y especializada, centrada principalmente en circuitos de fertirriego en invernaderos y acuicultura en tierra.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 38,31% de los ingresos globales, impulsada por las iniciativas de desalinización de China, la expansión de NEWater en Singapur y la fabricación de vacunas en India. Cabe destacar que un pretratamiento de ultrafiltración en Qingdao Dongjiakou ha establecido un nuevo estándar de eficiencia energética. Las técnicas de limpieza predictiva de Singapur han generado impresionantes ahorros de energía, subrayando el poder de las operaciones basadas en datos. Además, los centros farmacéuticos en Hyderabad y Bangalore optan cada vez más por cassettes de un solo uso importados, lo que señala una oportunidad de mercado para los proveedores nacionales.

De 2026 a 2031, Oriente Medio y África están preparados para liderar con una sólida CAGR del 10,74%. La Compañía Nacional de Agua de Arabia Saudita encabeza una importante iniciativa en Qassim, y Baréin invierte fuertemente en sus proyectos de Sitra y Hidd. Cabe destacar que muchas licitaciones recientes de desalinización en la región ahora incluyen ultrafiltración, destacando su papel crucial en la seguridad hídrica. En Sudáfrica, los municipios están explorando módulos en contenedor como una solución económica para los desafíos de la sequía.

Si bien Europa y América del Norte concentran una participación significativa de los ingresos globales, su crecimiento está moderado por un enfoque en modernizaciones y reemplazos. La Directiva de Aguas Residuales Urbanas de la Unión Europea enfatiza la eliminación de nutrientes y microplásticos. Además, con los nuevos límites de sustancias perfluoroalquiladas y polifluoroalquiladas que entrarán en vigor en 2026, se registra un auge en los avances de tecnología de membranas. La planta de Sarpsborg de Alfa Laval está en camino de cumplir con estos estándares regulatorios para 2027. En América del Norte, incluso cuando el ciclo de capital se desacelera, existe una demanda constante impulsada por las expansiones en bioprocesamiento. Un ejemplo claro es la nueva planta de Meissner en Georgia, que no solo produce sistemas de un solo uso, sino que también genera un empleo significativo. Mientras tanto, en América del Sur, a pesar de una menor presencia en el mercado, la estación Vitória de Veolia en Brasil subraya el potencial de la región para la reutilización industrial del agua.

Panorama Competitivo

El Mercado de Ultrafiltración está moderadamente fragmentado. Las innovaciones están en pleno auge: desde cerámicas de permeabilidad graduada y matrices de sensores que predicen el ensuciamiento, hasta técnicas revolucionarias de reciclaje que reutilizan elementos de ósmosis inversa agotados como membranas de ultrafiltración con mayor permeabilidad. En el panorama competitivo, Nanostone Water defiende su flujo continuo de ultrafiltración libre de sustancias perfluoroalquiladas y polifluoroalquiladas, mientras que Alioth Biotech lanza filtros diseñados específicamente para el mercado nacional de China. La instalación de Cork de Merck está estableciendo estándares de sostenibilidad, logrando una tasa de reutilización de agua de alta pureza notablemente elevada y operando exclusivamente con energía renovable. Mientras tanto, la colaboración de FrieslandCampina y VITO en el escalado cerámico subraya una tendencia creciente: los usuarios finales están dispuestos a codesarrollar materiales con el objetivo de liberarse de los proveedores convencionales.

Líderes de la Industria de Ultrafiltración

DuPont

TORAY INDUSTRIES, INC.

Veolia

Pentair

Alfa Laval

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nanostone ha introducido CUF|Flow, su módulo de ultrafiltración cerámica más reciente, que ofrece una mejora notable en capacidad, eficiencia y sostenibilidad para aplicaciones de tratamiento de agua municipal e industrial.

- Septiembre de 2025: Pall Corporation introdujo el sistema Membralox GP-IC, que aumentó la capacidad de filtración en un 45% y permitió una tasa de recuperación del producto del 95%, marcando una innovación significativa en tecnología de filtración.

Alcance del Informe Global del Mercado de Ultrafiltración

La ultrafiltración es un proceso de filtración por membrana impulsado por presión que separa sólidos en suspensión, bacterias, virus y macromoléculas del agua u otros fluidos. Utilizando membranas con tamaños de poro típicamente entre 0,01 y 0,1 micrones, proporciona purificación de alta calidad al tiempo que retiene los minerales esenciales. La ultrafiltración se aplica ampliamente en el tratamiento de agua y aguas residuales, el procesamiento de alimentos y bebidas, los productos farmacéuticos y las operaciones industriales, ofreciendo una tecnología de separación eficiente, confiable y respetuosa con el medio ambiente.

El Mercado de Ultrafiltración está segmentado por tipo de membrana, tipo de módulo, aplicación, industria de usuario final y geografía. Por tipo de membrana, el mercado está segmentado en membranas poliméricas, membranas cerámicas, metálicas y otras membranas inorgánicas. Por tipo de módulo, el mercado está segmentado en fibra hueca, enrollado en espiral, tubular y placa y marco. Por aplicación, el mercado está segmentado en tratamiento de agua y aguas residuales, procesamiento de alimentos y bebidas, productos farmacéuticos y biotecnología, productos químicos y petroquímicos, y microelectrónica. Por industria de usuario final, el mercado está segmentado en municipal, industrial, sanitario y agricultura. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Ultrafiltración en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Membranas Poliméricas |

| Membranas Cerámicas |

| Membranas Metálicas y Otras Inorgánicas |

| Fibra Hueca |

| Enrollado en Espiral |

| Tubular |

| Placa y Marco |

| Tratamiento de Agua y Aguas Residuales |

| Procesamiento de Alimentos y Bebidas |

| Productos Farmacéuticos y Biotecnología |

| Productos Químicos y Petroquímicos |

| Microelectrónica |

| Municipal |

| Industrial |

| Sanitario |

| Agricultura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Membrana | Membranas Poliméricas | |

| Membranas Cerámicas | ||

| Membranas Metálicas y Otras Inorgánicas | ||

| Por Tipo de Módulo | Fibra Hueca | |

| Enrollado en Espiral | ||

| Tubular | ||

| Placa y Marco | ||

| Por Aplicación | Tratamiento de Agua y Aguas Residuales | |

| Procesamiento de Alimentos y Bebidas | ||

| Productos Farmacéuticos y Biotecnología | ||

| Productos Químicos y Petroquímicos | ||

| Microelectrónica | ||

| Por Industria de Usuario Final | Municipal | |

| Industrial | ||

| Sanitario | ||

| Agricultura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ultrafiltración?

El mercado de ultrafiltración se sitúa en USD 61,59 mil millones y se prevé que alcance USD 95,09 mil millones en 2031 a una CAGR del 9,07% de 2026 a 2031.

¿Qué región muestra el ritmo de crecimiento más rápido?

Se proyecta que Oriente Medio y África se expandan a aproximadamente un 10,74% de CAGR de 2026 a 2031.

¿Qué área de aplicación está preparada para superar a las demás?

Se espera que los productos farmacéuticos y la biotecnología registren la CAGR más sólida del 10,67% de 2026 a 2031.

¿Por qué las membranas cerámicas están ganando popularidad?

Una mayor vida útil bajo limpiezas agresivas, la construcción libre de sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) y la reducción de los costos del ciclo de vida impulsan la adopción.

¿Qué regulación clave está impulsando la adopción en los Estados Unidos?

En noviembre de 2025, los gobernadores solicitaron el monitoreo de microplásticos bajo la Regla de Monitoreo de Contaminantes No Regulados 6, instando a las empresas de servicios públicos a canalizar inversiones en ultrafiltración.

Última actualización de la página el: