Tamaño y Participación del Mercado de Filtración No Tejida

Visión General del Mercado

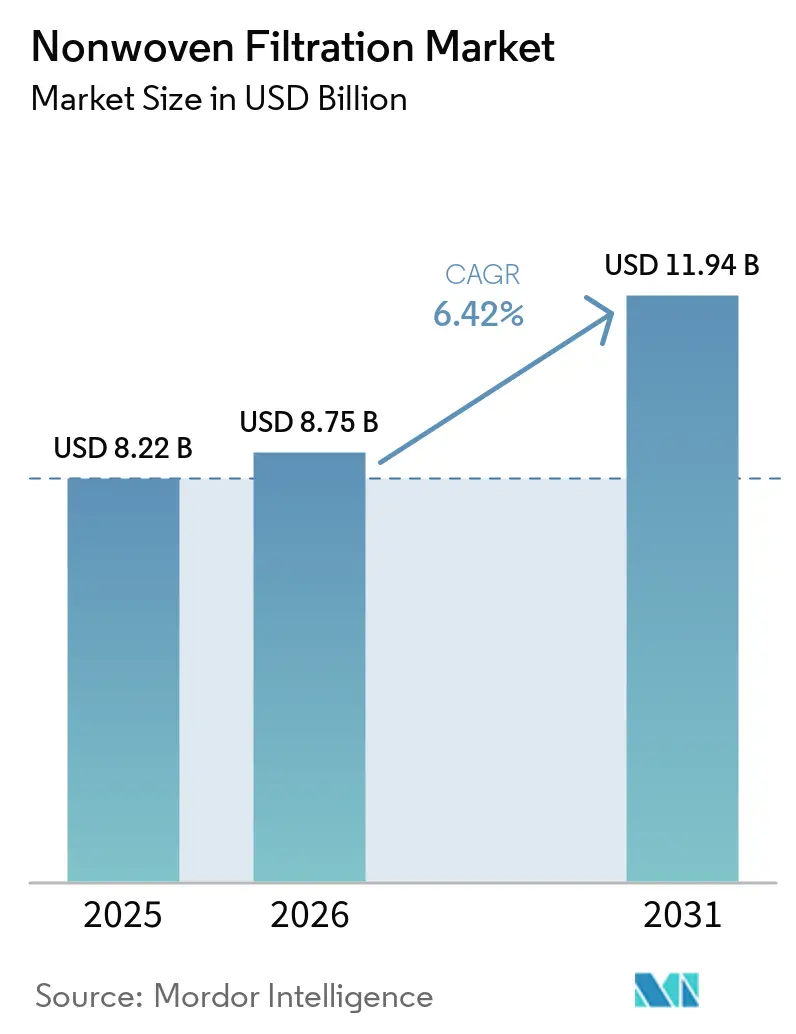

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtración No Tejida por Mordor Intelligence

Se espera que el tamaño del Mercado de Filtración No Tejida crezca de USD 8.220 millones en 2025 a USD 8.750 millones en 2026 y se prevé que alcance USD 11.940 millones en 2031 a una CAGR del 6,42% durante 2026-2031. El endurecimiento de las normativas sobre calidad del aire interior, la rápida expansión de salas limpias en los sectores farmacéutico y de semiconductores, y la aparición de plantas de reciclaje de baterías que requieren la captura de partículas submicrométricas están convergiendo para acelerar la demanda. El no tejido spunbond domina los ingresos en 2025, aunque el electrohilado escala más rápidamente a medida que los operadores de centros de datos y los gestores hospitalarios buscan medios de alta eficiencia con una caída de presión mínima. El crecimiento de la filtración de líquidos supera al de la filtración de aire a medida que las empresas de servicios públicos endurecen los umbrales de contaminantes para la reutilización de aguas residuales, mientras que la expansión de fábricas de semiconductores en Asia-Pacífico y las nuevas líneas de spunbond de India refuerzan su posición como el mayor consumidor regional. La atención competitiva se está desplazando hacia aglutinantes libres de PFAS, diseños reciclables de un solo material y líneas verticalmente integradas que reducen el costo por metro cuadrado de medios calificados.

Conclusiones Clave del Informe

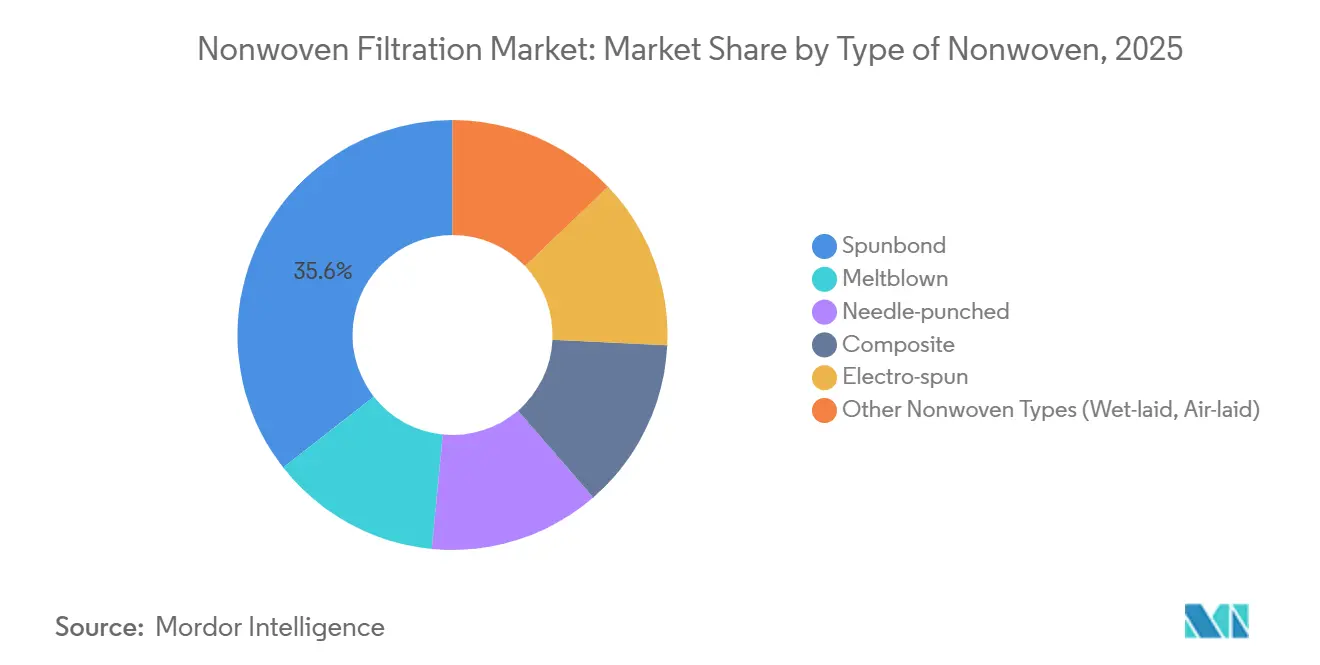

- Por tipo de no tejido, el spunbond lideró con el 35,57% de la participación del mercado de filtración no tejida en 2025, mientras que se proyecta que el electrohilado avance a una CAGR del 6,79% hasta 2031.

- Por tipo de filtración, la filtración de aire capturó el 50,22% de la participación del mercado de filtración no tejida en 2025; se proyecta que la filtración de líquidos avance a una CAGR del 6,90% hasta 2031.

- Por aplicación, el tratamiento de agua y aguas residuales representó el 27,78% de la participación del mercado de filtración no tejida en 2025, mientras que la atención médica y los productos farmacéuticos se expandirán a una CAGR del 7,83% hasta 2031.

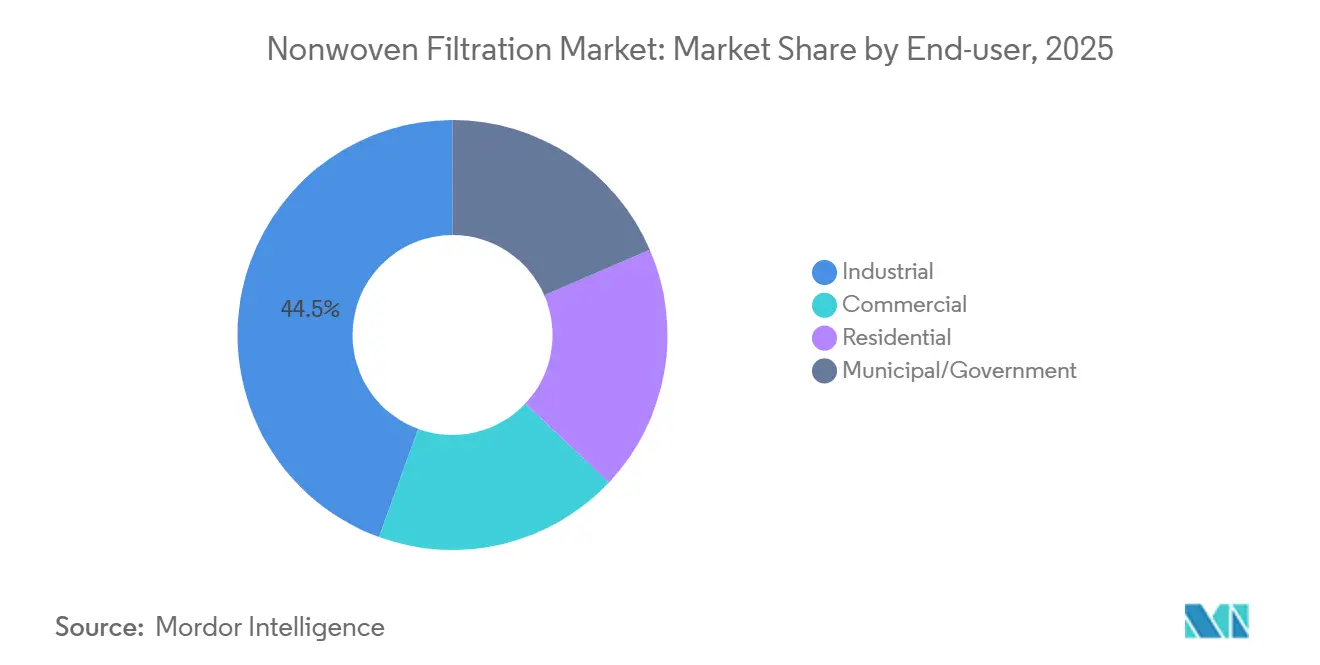

- Por usuario final, el sector industrial mantuvo el 44,45% de la participación del mercado de filtración no tejida en 2025, mientras que el sector residencial crece más rápido a una CAGR del 7,45% hasta 2031.

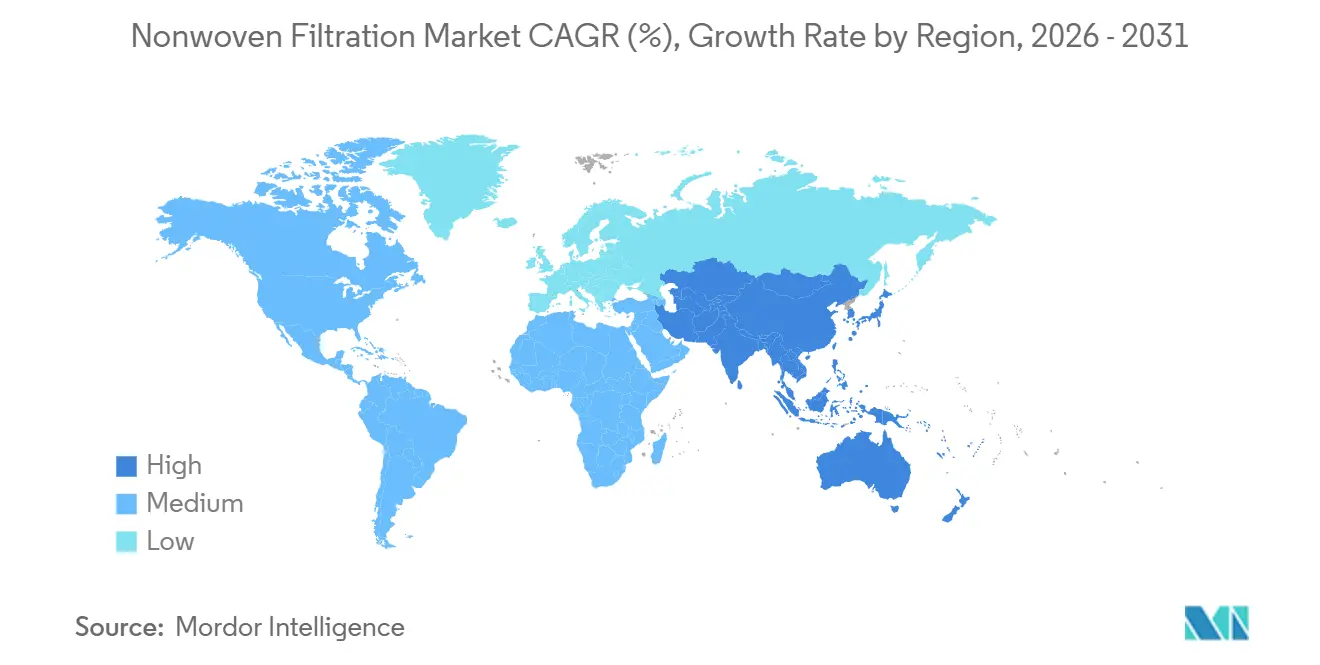

- Por geografía, Asia-Pacífico concentró el 39,97% de la participación del mercado de filtración no tejida en 2025 y se prevé que crezca a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filtración No Tejida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización rápida que impulsa la demanda de HVAC y calidad del aire interior | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Crecimiento pospandemia de salas limpias en atención médica y farmacéutica | +1.5% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de eficiencia energética en centros de datos para filtros de baja caída de presión | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Plantas de reciclaje de baterías que requieren filtración de partículas finas | +0.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Microfiltros de desalinización fuera de red para turismo | +0.4% | Oriente Medio y África, zonas costeras de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización Rápida que Impulsa la Demanda de HVAC y Calidad del Aire Interior

Las tasas de ventilación revisadas de la norma ASHRAE 62.1, adoptadas por varias jurisdicciones asiáticas y de Oriente Medio durante 2025, establecen ahora MERV 13 como línea base para instalaciones comerciales, lo que obliga a los propietarios de edificios a reemplazar los filtros gruesos heredados con mayor frecuencia[1]Departamento de Energía de EE. UU., "Impactos del Cumplimiento de ASHRAE 62.1," energy.gov. Los operadores de centros de datos, que ya consumen aproximadamente el 2% de la electricidad mundial en 2025, están estandarizando el uso de no tejidos plisados de baja caída de presión para moderar el consumo energético de los ventiladores, favoreciendo las capas de electrohilado sobre soportes de spunbond. Los subsidios de renovación residencial financiados por empresas de servicios públicos en América del Norte están acelerando los ciclos de reemplazo a aproximadamente tres años, frente a los cinco anteriores. Los sensores de presión IoT integrados en los nuevos alojamientos permiten el mantenimiento predictivo, recompensando a los proveedores que garantizan curvas de aumento de presión lineal bajo carga de polvo.

Crecimiento Pospandemia de Salas Limpias en Atención Médica y Farmacéutica

La capacidad global de llenado aséptico se expandió un 35% entre 2024 y 2025 a medida que las líneas de vacunas de ARNm y las instalaciones de biosimilares entraron en funcionamiento. Las instalaciones de filtros HEPA y ULPA en hospitales aumentaron en paralelo, incorporando filtros terminales H14 en quirófanos y unidades de cuidados intensivos. En marzo de 2026, MANN+HUMMEL inauguró una sala limpia de Nivel 7 en Wilson, Carolina del Norte, para validar medios de grado farmacéutico para contratos con fabricantes de equipos originales. Los estrictos límites de recuento de partículas tanto de la FDA de EE. UU. como de la EMA exigen ahora cartuchos absolutos de 0,2 micrones aguas arriba de los módulos de llenado y acabado, mientras que la fabricación continua de biológicos impulsa la demanda de filtros de profundidad de un solo uso que pueden funcionar de forma ininterrumpida durante campañas más largas.

Mandatos de Eficiencia Energética en Centros de Datos para Filtros de Baja Caída de Presión

Los contratos de centros de datos a hiperescala establecen objetivos de efectividad en el uso de energía por debajo de 1,15, y la energía de los ventiladores puede reducirse entre un 20 y un 30% una vez que la presión inicial cae por debajo de 0,3 pulgadas de columna de agua. Las capas de nanofibra electrohilada alcanzan una eficiencia del 99,97% para PM0,3 con una resistencia inicial de aproximadamente 0,25 pulgadas, lo que permite intervalos de servicio de 12 a 15 meses antes de alcanzar el umbral de cambio de 1 pulgada. El micronAir neo de Freudenberg, lanzado en marzo de 2026, ilustra esta dirección de diseño, combinando estructuras meltblown heterogéneas con sensores IoT para el seguimiento de presión en tiempo real. Los controles de flujo de aire basados en aprendizaje automático reaccionan a estos sensores, creando un ciclo virtuoso que privilegia los medios con perfiles de carga de polvo predecibles.

Plantas de Reciclaje de Baterías que Requieren Filtración de Partículas Finas

Las instalaciones de reciclaje de baterías procesaron aproximadamente 180.000 toneladas métricas de celdas al final de su vida útil en 2025, emitiendo partículas de masa negra de menos de 10 micrones ricas en cobalto, níquel y litio. Los filtros de mangas convencionales se obstruyen rápidamente, por lo que los recicladores especifican no tejidos compuestos con fibras hidrófobas y conductoras para controlar la electricidad estática y resistir el ataque químico en rangos de pH 2–12. El Reglamento de Baterías de la UE exige una recuperación del 70% de litio para 2030, lo que cataliza la construcción de líneas hidrometalúrgicas que necesitan filtración por etapas, prefiltros de no tejido, cartuchos plisados de 1 micrón y membranas de 0,2 micrones para el pulido del electrolito. Los proveedores de medios capaces de validar la resistencia química a temperaturas de hasta 80 °C y de codificar protocolos de prueba con consorcios de recicladores aseguran acuerdos de suministro a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de eliminación y reciclaje de medios compuestos | -0.7% | Global, agudo en Europa y América del Norte | Mediano plazo (2–4 años) |

| Enfoque regulatorio en el desprendimiento de microfibras | -0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de capital para modernizaciones con IA en conversores pymes | -0.4% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Eliminación y Reciclaje de Medios Compuestos

Los no tejidos laminados con carbón activado no pueden separarse económicamente en las líneas de reciclaje tradicionales, y los hornos de cemento europeos que aceptan filtros usados cobran entre USD 40 y 60 por tonelada métrica en tarifas de pretratamiento. Los nuevos sistemas de recuperación por filtración en fusión alcanzan solo entre el 65 y el 70% de rendimiento con tejidos de múltiples componentes, muy por debajo de los flujos de material único. Las normas de responsabilidad ampliada del productor en Francia y Alemania ahora obligan a los fabricantes a recoger los filtros al final de su vida útil, pero la logística rural sigue sin desarrollarse, lo que aumenta la dependencia de los vertederos. La falta de normas armonizadas ISO o ASTM sobre reciclabilidad añade incertidumbre en el diseño y costos de cumplimiento.

Enfoque Regulatorio en el Desprendimiento de Microfibras

La Ley Fighting Fibers de EE. UU. exige que las lavadoras residenciales capturen partículas de ≤ 100 micrones para 2030, poniendo de relieve los medios filtrantes como posibles fuentes de desprendimiento[2]Agencia de Protección Ambiental de EE. UU., "Hoja de Ruta sobre Microplásticos 2025," epa.gov. Las normas de la UE sobre descarga de microplásticos, vigentes desde diciembre de 2025, limitan los vertidos industriales a menos de 1 mg/L, lo que obliga a los operadores de agua de proceso a certificar la integridad de los filtros. Un estudio de 2026 de Particle and Fiber Toxicology encontró que las caras orientadas hacia la cabina de filtros HVAC envejecidos generan fibras ultrafinas que provocaron una mayor inflamación pulmonar en ratones. Los fabricantes de equipos originales del sector automotriz ahora prefieren medios meltblown con distribuciones estrechas de longitud de fibra frente a los tejidos de fibra cortada agujados con aguja, presionando a los proveedores tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de No Tejido: El Spunbond Ancla los Ingresos, el Electrohilado Captura el Segmento Premium

El no tejido spunbond aportó el 35,57% de los ingresos de 2025 y sustenta el mayor nivel de ingresos del mercado de filtración no tejida. Sin embargo, se proyecta que el no tejido electrohilado avance a una CAGR del 6,79% hasta 2031.

La presión sobre los márgenes en las líneas meltblown construidas durante la pandemia está llevando a las empresas asiáticas a paralizar o reconvertir capacidad hacia separadores de baterías. Las construcciones compuestas que laminan soportes de spunbond con capas electrohiladas están reduciendo la brecha de rendimiento entre las clases HEPA y ULPA, al tiempo que preservan la rigidez del plisado. Los avances que reducen los diámetros de las nanofibras a 50–500 nm, demostrados por HIFYBER y Espin Nanotech, permiten a los proveedores alcanzar una eficiencia del 99,97% para PM0,3 con una caída de presión entre un 30 y un 40% menor que los HEPA convencionales, fortaleciendo el segmento premium. La adopción de sintéticos de vía húmeda con microfibras de hasta 0,04 dtex en capas de soporte de ósmosis inversa es otra señal de que los procesos especializados coexistirán con las plataformas de spunbond de alta producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Filtración: La Filtración de Aire Domina, la Filtración de Líquidos Crece por los Mandatos de Reutilización

La filtración de aire mantuvo una participación dominante del 50,22% de los ingresos de 2025 en el panorama de participación del mercado de filtración no tejida, aunque la filtración de líquidos se acelera más rápidamente a una CAGR del 6,90% hasta 2031. El lanzamiento de ultrafiltración de Toray en marzo de 2025 y la actualización de nanofiltración de DuPont en marzo de 2026 ilustran el enfoque de los proveedores en perfiles de menor energía y ensuciamiento para proyectos de reutilización municipal.

Los procesadores industriales que actualizan los circuitos de torres de enfriamiento y las plantas de alimentos y bebidas que eliminan gradualmente los PFAS ahora solicitan trenes de cartuchos multicapa que combinan prefiltros de spunbond con etapas de pulido de nanofibra. Los filtros híbridos de partículas y moleculares para fábricas de semiconductores difuminan los límites clásicos entre aire y líquido al incorporar capas de adsorción de gases en plisados de no tejido. En consecuencia, los proveedores con carteras multiplataforma pueden ofrecer soluciones agrupadas de mayor valor, aumentando las ventas promedio por instalación en el mercado de filtración no tejida.

Por Aplicación: El Tratamiento de Agua y Aguas Residuales Lidera, la Atención Médica y los Productos Farmacéuticos se Aceleran

El tratamiento de agua y aguas residuales aportó el 27,78% de las ventas de 2025, la mayor porción del tamaño del mercado de filtración no tejida. Sin embargo, la atención médica y los productos farmacéuticos se están expandiendo a una CAGR del 7,83% hasta 2031.

Las empresas de servicios públicos municipales modernizan las plantas de tratamiento secundario con biorreactores de membrana de no tejido para recuperar efluentes para riego, reduciendo la dosificación química en un 15% y la energía en un 10%. Los hospitales y los fabricantes de biológicos especifican módulos de techo HEPA H14 y cartuchos de filtro estéril de 0,2 micrones. La premiumización del filtro de habitáculo automotriz y los controles de alérgenos en alimentos y bebidas añaden demanda incremental, pero los plazos de cumplimiento más estrictos del sector sanitario sustentan su curva de crecimiento superior dentro del mercado de filtración no tejida.

Por Usuario Final: El Sector Industrial Mantiene su Participación, el Sector Residencial Crece con Fuerza

El segmento industrial representó el 44,45% de los ingresos de 2025, reflejando un amplio despliegue en servicios públicos de plantas, recolección de polvo y protección de procesos. El segmento residencial está en camino de crecer a una CAGR del 7,45% hasta 2031, a medida que los códigos de América del Norte y Europa incorporan filtros MERV 13 en las nuevas construcciones.

Los eventos de humo de incendios forestales y las campañas de salud pública sobre los riesgos del PM2,5 han reenmarcado la filtración de una tarea de mantenimiento a una inversión en bienestar. Las marcas de purificadores de venta directa al consumidor aprovechan el comercio electrónico para vender cartuchos de repuesto fuera de la distribución tradicional de HVAC, aumentando la frecuencia del mercado de posventa dentro de la industria de filtración no tejida. Los compradores industriales siguen siendo sensibles al precio, pero los modelos de costo total de propiedad vinculados a la energía ayudan a los proveedores premium de no tejido a defender sus márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 39,97% de las ventas de 2025 y se prevé que se expanda a una CAGR del 7,12% hasta 2031. La iniciativa de autosuficiencia en semiconductores de China financia nuevas líneas de electrohilado y meltblown, mientras que el aumento de capacidad de India hasta 18.740 toneladas por año satisface la creciente demanda de HVAC y filtros de habitáculo.

América del Norte y Europa conforman mercados de reemplazo maduros, aunque obtienen un impulso de un solo dígito medio gracias a directivas más estrictas sobre PM2,5 y eficiencia energética en edificios. La planta de spunbond de Avgol en Carolina del Norte por USD 100 millones y la sala limpia de Nivel 7 de MANN+HUMMEL demuestran confianza en la localización de capacidad doméstica.

América del Sur, Oriente Medio y África aportan ingresos menores, pero presentan bolsas de alto crecimiento en actualizaciones de tratamiento de agua en Brasil, control de polvo en minas de litio en Argentina, zonas de salas limpias en Arabia Saudita y microfiltros de desalinización fuera de red para el turismo. La capacidad de reciclaje de baterías, concentrada en China, Europa y América del Norte, obliga a los proveedores de medios a instalar laboratorios regionales de soporte técnico, estrechando los vínculos de servicio en todo el mercado de filtración no tejida.

Panorama Competitivo

El mercado exhibe una baja concentración con los principales actores incluyendo 3M, KCWW, Freudenberg, Johns Manville y Ahlstrom. Los actores establecidos aprovechan la composición de polímeros interna, la automatización del plisado y los laboratorios de pruebas globales para cumplir con las certificaciones ISO 29463 y EN 1822 a escala.

Los nuevos disruptores como HIFYBER y Espin Nanotech introducen el electrohilado sin agujas, reduciendo la intensidad de capital y produciendo rollos de nanofibra bajo demanda. Los sensores de presión diferencial habilitados para IoT integrados en los marcos permiten análisis en la nube y mantenimiento predictivo, creando flujos de ingresos por servicios.

La diferenciación en sostenibilidad se está ampliando: el lanzamiento del filtro a base de lignina de MANN+HUMMEL en marzo de 2025 demuestra un giro hacia aglutinantes no derivados del petróleo, y la membrana de ósmosis inversa químicamente resistente de Toray, lanzada en abril de 2026, apunta a los mandatos de economía circular. Los proveedores que se alinean con las químicas libres de PFAS y los estándares de reciclabilidad están mejor posicionados para capturar participación futura.

Líderes de la Industria de Filtración No Tejida

Ahlstrom

Freudenberg SE

Johns Manville

3M

KCWW

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ahlstrom introdujo Ahlstrom PurXcel, una plataforma de medios de filtración molecular desarrollada para aplicaciones de aire limpio a nivel mundial. Fue fabricada en Turín, Italia, utilizando tecnología seca avanzada para proporcionar aire más limpio y saludable para entornos de habitáculo e interiores.

- Febrero de 2024: Freudenberg SE lanzó la línea Filtura, un material no tejido de vía húmeda 100% sintético diseñado para la filtración industrial de alto rendimiento de aire y líquidos. Fabricados en Alemania, estos materiales proporcionaron una alternativa sostenible y duradera a la fibra de vidrio.

Alcance del Informe Global del Mercado de Filtración No Tejida

La filtración no tejida utiliza redes de fibras diseñadas que se unen mecánica, térmica o químicamente para proporcionar soluciones eficientes, rentables y versátiles para la filtración de aire y líquidos, superando a los materiales tejidos tradicionales. Los principales tipos, como el meltblown, el spunbond y el fieltro agujado, ofrecen una alta eficiencia de captura de partículas y se utilizan en aplicaciones que incluyen sistemas HVAC, mascarillas médicas y tratamiento de agua.

El Mercado de Filtración No Tejida está segmentado por tipo de no tejido, tipo de filtración, aplicación, usuario final y geografía. Por tipo de no tejido, el mercado está segmentado en spunbond, meltblown, agujado con aguja, compuesto, electrohilado y otros tipos de no tejido (vía húmeda, vía aérea). Por tipo de filtración, el mercado está segmentado en filtración de aire, filtración de líquidos y otros tipos (gas, aceite, sangre). Por aplicación, el mercado está segmentado en tratamiento de agua y aguas residuales, industrial (fabricación, química, energía), sistemas HVAC, automotriz, atención médica y productos farmacéuticos, procesamiento de alimentos y bebidas, electrónica y otras aplicaciones (minería, pulpa y papel). Por usuario final, el mercado está segmentado en industrial, comercial, residencial y municipal/gubernamental. El informe también cubre el tamaño del mercado y los pronósticos de filtración no tejida en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Spunbond |

| Meltblown |

| Agujado con Aguja |

| Compuesto |

| Electrohilado |

| Otros Tipos de No Tejido (Vía Húmeda, Vía Aérea) |

| Filtración de Aire |

| Filtración de Líquidos |

| Otros Tipos (Gas, Aceite, Sangre) |

| Tratamiento de Agua y Aguas Residuales |

| Industrial (Fabricación, Química, Energía) |

| Sistemas HVAC |

| Automotriz |

| Atención Médica y Productos Farmacéuticos |

| Procesamiento de Alimentos y Bebidas |

| Electrónica |

| Otras Aplicaciones (Minería, Pulpa y Papel) |

| Industrial |

| Comercial |

| Residencial |

| Municipal/Gubernamental |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de No Tejido | Spunbond | |

| Meltblown | ||

| Agujado con Aguja | ||

| Compuesto | ||

| Electrohilado | ||

| Otros Tipos de No Tejido (Vía Húmeda, Vía Aérea) | ||

| Por Tipo de Filtración | Filtración de Aire | |

| Filtración de Líquidos | ||

| Otros Tipos (Gas, Aceite, Sangre) | ||

| Por Aplicación | Tratamiento de Agua y Aguas Residuales | |

| Industrial (Fabricación, Química, Energía) | ||

| Sistemas HVAC | ||

| Automotriz | ||

| Atención Médica y Productos Farmacéuticos | ||

| Procesamiento de Alimentos y Bebidas | ||

| Electrónica | ||

| Otras Aplicaciones (Minería, Pulpa y Papel) | ||

| Por Usuario Final | Industrial | |

| Comercial | ||

| Residencial | ||

| Municipal/Gubernamental | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de filtración no tejida?

El mercado de filtración no tejida se sitúa en USD 8.750 millones en 2026 y se prevé que alcance USD 11.940 millones en 2031.

¿Qué tipo de no tejido crece más rápido hasta 2031?

El electrohilado avanza a una CAGR del 6,79% hasta 2031.

¿Por qué la filtración de líquidos supera a la filtración de aire?

Las empresas de servicios públicos y los procesadores están endureciendo los umbrales de contaminantes para la reutilización de aguas residuales y agua de proceso, impulsando una CAGR del 6,90% hasta 2031 en filtración de líquidos.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico está en camino de crecer a una CAGR del 7,12% hasta 2031.

Última actualización de la página el: